マネージドネットワークサービス市場規模・シェア

市場概要

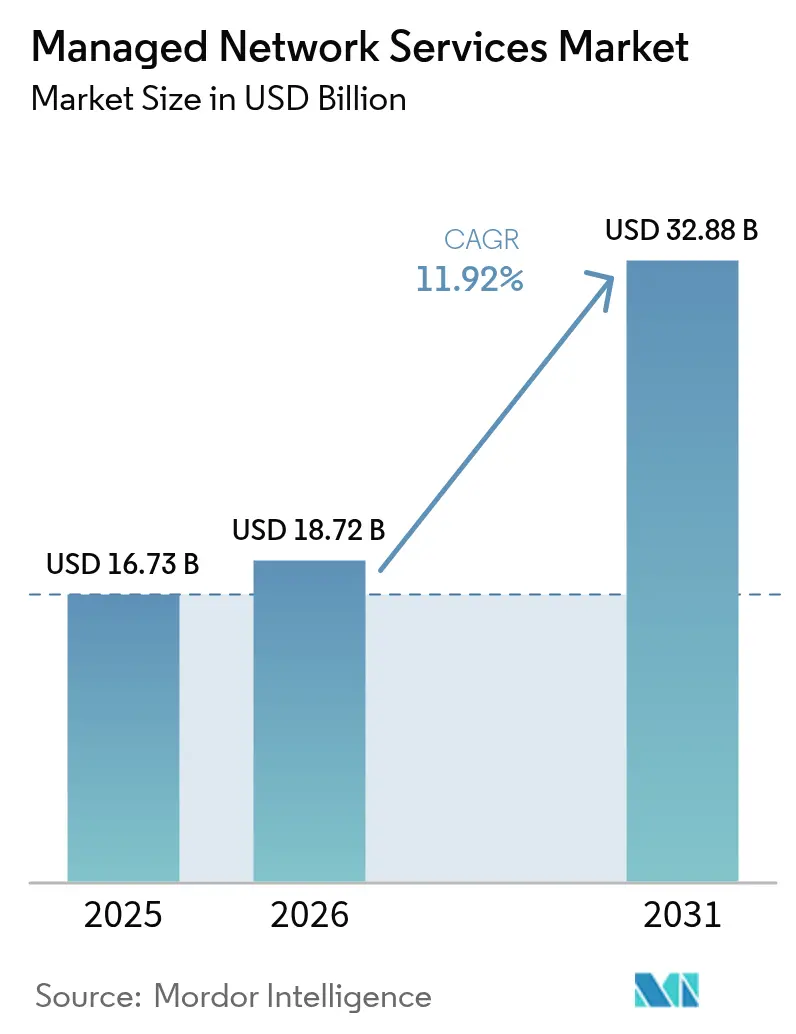

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.72 十億米ドル |

| 市場規模 (2031) | 32.88 十億米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージドネットワークサービス市場分析

ネットワークマネージドサービス市場は、2025年の167億3,000万米ドルから2026年には187億2,000万米ドルへと成長し、2026年~2031年の年間複合成長率(CAGR)11.92%で2031年までに328億8,000万米ドルに達すると予測されています。この急速な成長は、ますます複雑化するネットワーク運用をアウトソーシングする企業ニーズに起因しており、マネージドサービスは企業のデジタルトランスフォーメーション戦略を支えるミッションクリティカルなインフラへと変貌しています。企業は、プロアクティブでAI対応のマネージドサービスモデルへ移行することで、二桁台のコスト削減、新規アプリケーションの市場投入時間の短縮、および回復力の向上を報告しています。世界的な資格取得済みネットワークエンジニアの不足がさらに需要を加速させており、95%のテクノロジーリーダーが採用上の課題を挙げる一方、特にSD-WAN、SASE、プライベート5Gといった新興スキルセットにおける人材コストが上昇しています。[1]Robert Half、「新たな調査がテクノロジースキルギャップの深刻さを明らかに」、roberthalf.comベンダー間の統合が競争環境を再編しており、Hewlett Packard Enterpriseによるジュニパーネットワークスの140億米ドル規模の買収は、エンドツーエンドのソフトウェア定義型サブスクリプションベースのポートフォリオへの潮流を象徴しています。さらに、アジア太平洋地域におけるデータセンターおよび光ファイバーバックボーンへの投資ブームが同地域を数量成長のエンジンとして位置づけており、北米が最大の収益貢献地域であり続ける中でも注目を集めています。

主要レポートの要点

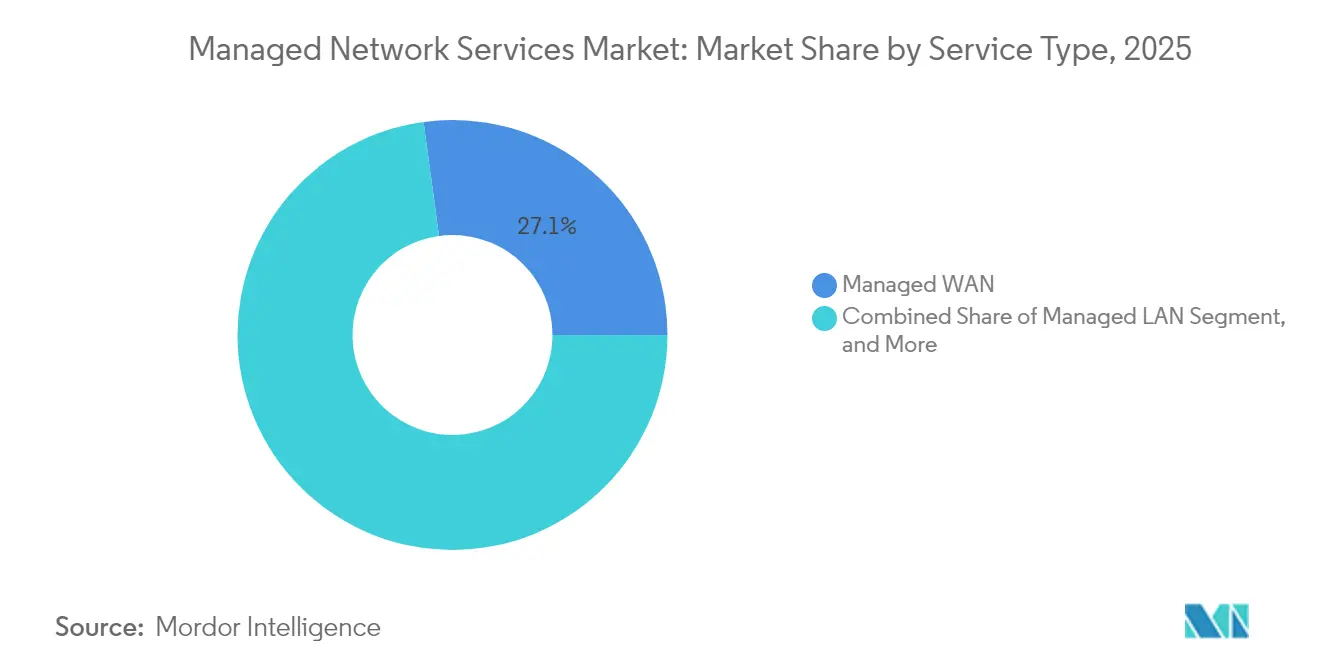

- サービスタイプ別では、マネージドWANが2025年のネットワークマネージドサービス市場シェアの27.15%を占め、マネージドSD-WANは2031年までに18.4%のCAGRで成長する見込みです。

- 展開モード別では、オンプレミスソリューションが2025年のネットワークマネージドサービス市場規模の59.80%を占め、クラウド/NaaSモデルは2031年までに17.6%のCAGRで成長する見込みです。

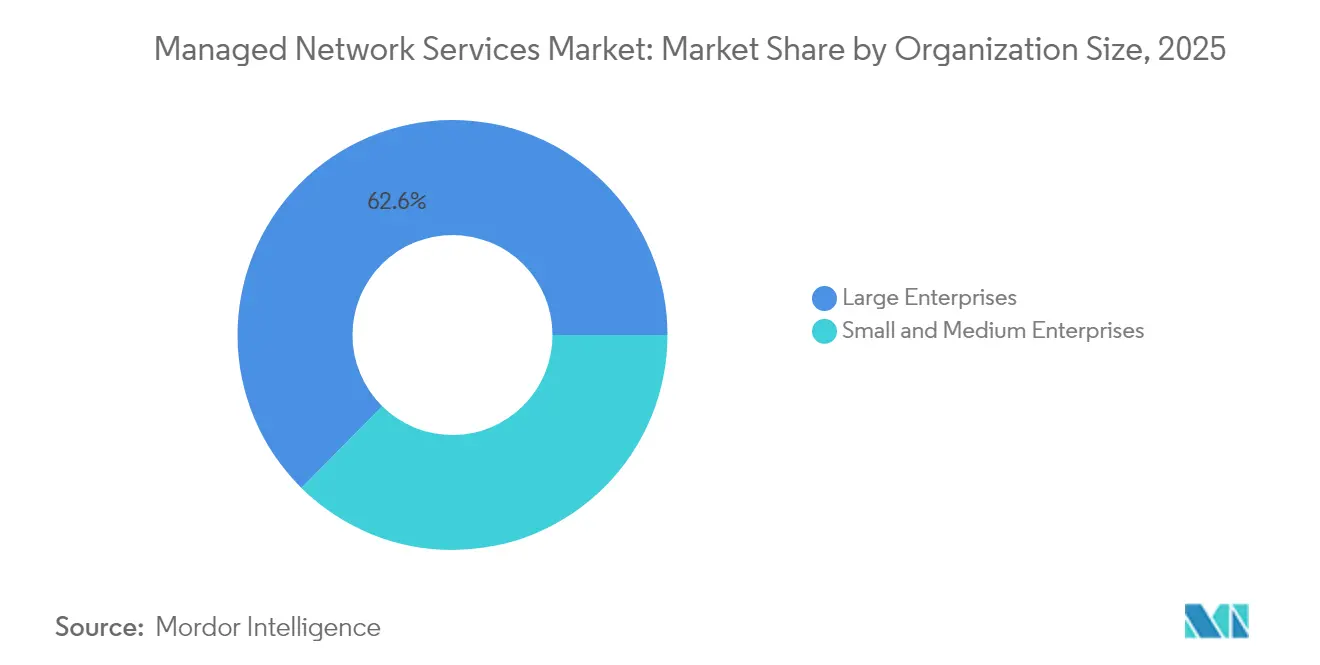

- 組織規模別では、大企業が2025年のネットワークマネージドサービス市場シェアの62.60%を占め、中小企業(SME)セグメントは2031年までに13.2%のCAGRで拡大する見込みです。

- エンドユーザー業種別では、BFSIが2025年のネットワークマネージドサービス市場規模の21.55%を占め、ヘルスケアは2026年から2031年にかけて15.1%のCAGRで成長すると予測されています。

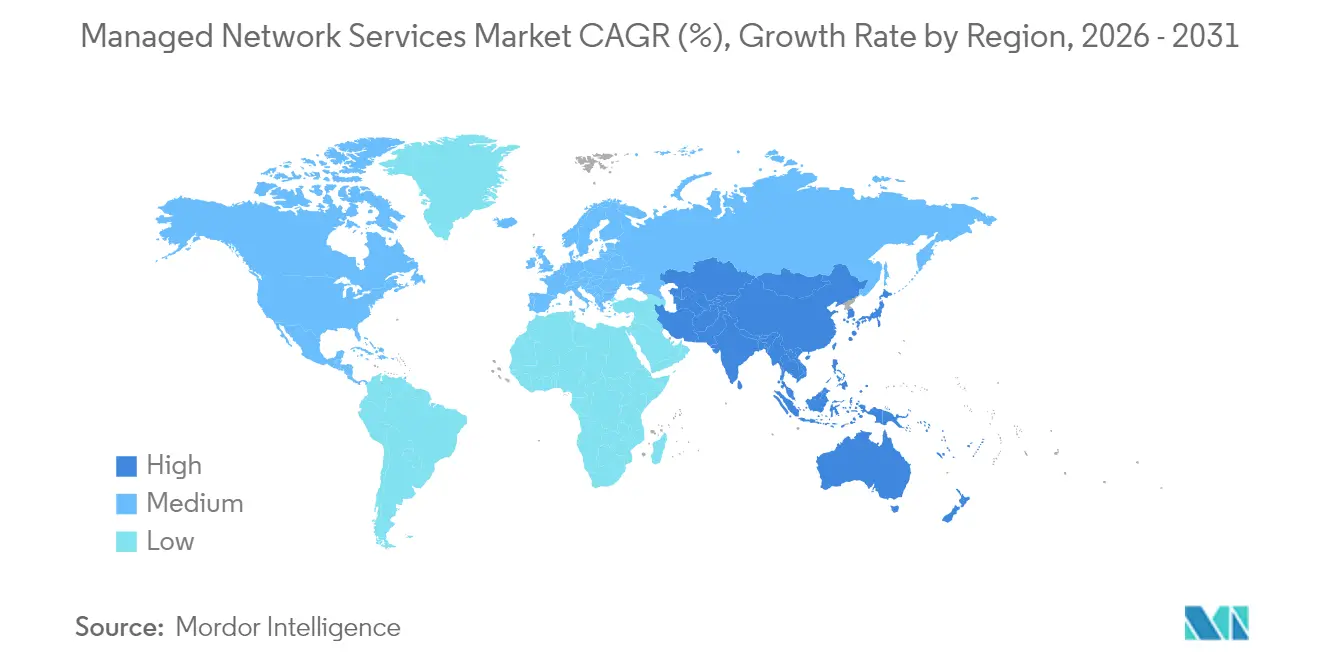

- 地域別では、北米が2025年のネットワークマネージドサービス市場シェアの40.20%を占め、アジア太平洋地域が2026年から2031年にかけて13.9%のCAGRで最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

マネージドネットワークサービス市場のドライバー影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| コスト削減アウトソーシングの必要性 | +1.8% | 北米、欧州、グローバルへの波及 | 短期(2年以内) |

| 社内ネットワーク人材の不足 | +1.5% | 北米、西欧 | 中期(2〜4年) |

| クラウド/SaaSトラフィック量の急増 | +1.4% | アジア太平洋地域での加速を伴うグローバル展開 | 中期(2〜4年) |

| AIによる自動修復によるSLAの向上 | +1.2% | 北米、EU中核部、アジア太平洋地域への展開 | 長期(4年以上) |

| プライベート5Gキャンパス展開 | +0.8% | 世界各地の製造拠点 | 長期(4年以上) |

| EUデジタル運用回復力法(DORA) | +0.6% | 欧州連合(EU)および関連法域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コスト削減アウトソーシングの必要性

資本支出集約型のネットワーク所有権を運用費ベースのマネージドサービスに置き換えた組織は、インフラ支出が24%低下し、スタッフの生産性が42%向上しています。[2]IBM、「マネージドサービスのビジネス価値」、ibm.com導入企業の約半数がIT予算を年間少なくとも25%削減しており、62%のユーザーが今後24か月以内に契約範囲を拡大する意向を示しています。予測可能なサブスクリプションモデルはイノベーションへの資金を解放し、サービス品質を明確なSLAに紐付けることで、ネットワークマネージドサービス市場をCFO主導の効率化推進における主要なレバーとしています。クラウドファーストの中小企業(SME)がこのトレンドを増幅させており、50%超がオンプレミスでは従来導入不可能だったAI対応自動化をすでに展開しています。

社内ネットワーク人材の不足

2034年までに米国のITおよびデジタル労働力の75%が不足すると予測されており、認定エンジニアをめぐる競争が激化しています。企業はSD-WAN、SASE、ゼロトラストにまたがるスキルを維持することが困難となり、数百社のクライアントにわたって専門知識を集約するプロバイダーへと向かっています。マネージドサービスベンダーは認定プログラムや集中型ネットワークオペレーションセンター(NOC)への大規模な投資を行い、24時間365日のカバレッジ需要に対応しています。これらの共有リソースへのアクセスがイノベーションサイクルを短縮し、ダウンタイムを削減することで、ネットワークマネージドサービス市場をさらに拡大させています。

クラウドおよびSaaSトラフィック量の急増

AIワークロードおよびマルチクラウドアーキテクチャは、レガシーMPLSでは対応できない予測困難な帯域幅スパイクを生み出しています。Lumenは50億米ドルの新規AIコネクティビティ契約を報告し、都市間バックボーン容量計画を倍増させました。[3]Lumen Technologies、「AI需要が50億米ドルの新規ビジネスを牽引」、lumen.comマネージドサービスの専門企業はアナリティクスを活用してパブリッククラウド、エッジノード、プライベートリンク全体のトラフィックを最適化し、冗長回線への過剰支出なしにアプリケーションパフォーマンスを確保しています。エンタープライズのワークロードが移行するにつれ、コネクティビティを動的にスケールするマネージドサービスがネットワーク予算においてシェアを拡大しています。

AIによる自動修復によるSLAの向上

AIOpsプラットフォームは数百万のテレメトリポイントを相関させてインシデントを防止し、平均修復時間を大幅に短縮します。Ciscoの展開事例では、大規模なアラートノイズの削減とダウンタイムの回避が実現されており、かつては不可能とされていたSLA保証を支えています。[4]Cisco、「AIをAIOpsに活用する」、cisco.com機械学習と大規模言語モデルを組み合わせることで、人間が読める根本原因分析が提供され、トラブルシューティングが民主化されるとともに、サービスプロバイダーは運用人員を削減しながら「ファイブナイン」の可用性を約束することが可能となっています。

マネージドネットワークサービス場の抑制要因影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| ミッションクリティカルなノードのアウトソーシングへの抵抗 | −0.9% | グローバル(規制対象セクターで顕著) | 中期(2〜4年) |

| ベンダーロックインおよび不透明な価格設定モデル | −0.7% | EU、北米、グローバル | 短期(2年以内) |

| エネルギー集約型AIOpsのスコープ3排出量 | −0.5% | EU、北米 | 長期(4年以上) |

| エッジソブリンティに関する規制 | −0.4% | アジア太平洋地域、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ミッションクリティカルなノードのアウトソーシングへの抵抗

金融機関や病院はサードパーティリスクを懸念しており、ネットワーク障害を組織の存続を脅かす脅威と見なしています。コンプライアンス上のフレームワークは厳格なデータ取り扱い規則を規定しており、一部の取締役会はコアルーターの社内管理を維持する選択をしています。プロバイダーはゼロトラスト設計、ソブリンクラウドオプション、透明性の高いインシデント対応プレイブックの採用によって対抗していますが、依然として躊躇がネットワークマネージドサービス市場全体の成長から数パーセントポイントを削減しています。

ベンダーロックインおよび不透明な価格設定モデル

月額99米ドルから275米ドルの範囲でデバイスあたりまたはユーザーあたりで変動する費用はコスト予測を複雑にします。独自ツールチェーンもポータビリティを制限し、撤退障壁を高めています。規制当局は現在より高い相互運用性を求めており、顧客は消費量ベースのいつでもキャンセル可能な契約を求める傾向が強まっています。APIリッチでプラットフォームに依存しないサービスを提供するプロバイダーは、ネットワークマネージドサービス市場において失われたモメンタムを取り戻す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

マネージドネットワークサービス市場セグメント分析

サービスタイプ別:

ソフトウェア定義型のモメンタムがレガシーWANを上回るマネージドWANは2025年においてネットワークマネージドサービス市場シェアの27.15%を占める主軸として残存しており、マネージドネットワークサービス市場規模は約45億4,000万米ドルに相当します。しかしながら、マネージドSD-WANの2031年までの18.4%CAGRにより、MPLSと比較して30〜50%のコスト削減を実現するソフトウェアベースのオーバーレイネットワークへ予算が再配分されています。プロバイダーはSASE機能を統合し、統合型セキュリティとコネクティビティによって顧客の粘着性を高めています。並行して、マネージドLANおよびWi-Fiのリフレッシュサイクルは、手動作業を半減させるAI駆動型設定エンジンを採用しています。予測期間を通じて、従来のWAN収益は横ばいとなる一方、SD-WANとSASEが共同でセグメント収益の40%超を占めるようになり、より広範なネットワークマネージドサービス市場においてプログラマブルアーキテクチャへの長期的な移行が強化されています。

この移行はマネージドネットワークセキュリティ需要をも高めており、ゼロトラストに関する規制がセキュリティをすべてのサービスバンドルに組み込み、平均契約金額を拡大しています。Nileなどのベンダーは決定論的SLAを伴うセキュアなWi-Fiをバンドルし、2024年に300%の収益成長を達成しています。プライベート5Gのマネージドサービスは、製造業者がキャンパスコネクティビティを近代化するにつれ、期間後半に増分収益をもたらします。これらのトレンドが一体となって競争マップを再描し、クラウドネイティブのオーケストレーションとマルチアクセスエッジ機能を持つプロバイダーに優位性をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

展開モード別:

ハイブリッド消費が拡大オンプレミスの導入は2025年のネットワークマネージドサービス市場規模の59.80%を占めていましたが、クラウドおよびNaaSモデルが17.6%のCAGRで拡大するにつれてシェアが低下しています。消費量ベースの価格設定はネットワーク支出を実際の使用量と一致させ、俊敏性を求めるCFOの共感を得ています。VerizonのNaaSサブスクリプションは資本支出を排除しつつSLAに裏付けられたパフォーマンスを提供し、中堅市場クライアントの間で急速な普及を促しています。

レイテンシに敏感なワークロードはオンサイトに残存する一方、オーケストレーションはクラウドに移行しています。エッジコンピューティングはこのパターンを強化し、集中型ポリシー制御を伴うローカライズされた処理を必要としています。ソブリンクラウドの変種はGDPRおよび類似の規制に対応し、欧州におけるオフプレミスネットワーク管理への歴史的な障壁を取り除いています。その結果、物理的なデータパスがブランチ、キャンパス、エッジの各拠点にわたって多様化したままであっても、2030年までにクラウドホスト型コントロールプレーンが企業ポートの70%超を管理するようになります。

組織規模別:

中小企業(SME)が能力格差を縮小大企業は2025年の収益の62.60%を生み出しましたが、中小企業(SME)は13.2%のCAGRで成長し、最も多くの増分ユーザーを追加することで、ネットワークマネージドサービス市場をプレミアムツールへの民主化されたアクセスへと向かわせています。平均的なSMEは現在3つのクラウドアプリケーションを運用しており、社内リソースでは対応しきれない複雑さをもたらしています。60%超が12か月以内にジェネレーティブAIを導入する計画を立てている一方、専任のネットワーキングスタッフを持つのはわずか22%に過ぎません。ユーザーあたり月額150〜400米ドルの価格帯のマネージドサービスバンドルは、初期ハードウェアや人材コストなしにエンタープライズグレードのSLA、セキュリティ、コンプライアンスを提供します。

プロバイダーはSMEの期待に応えるため、簡素化されたオンボーディング、自動化されたチケット管理、および段階的サポートを設計しています。同時に、大規模な多国籍企業はグローバルカバレッジと統一ポリシー適用を確保するために複数年のマスターサービス契約を更新しており、スケーラビリティと顧客親密性の双方が重要となるデュアルトラック市場を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

エンドユーザー業種別:

ヘルスケアがBFSIを上回るBFSI機関はDORAなどの規則に基づく常時稼働型取引プラットフォームと厳格な規制監査により、2025年セグメント収益の21.55%を占めています。これらの契約は冗長なアーキテクチャ、アクティブ-アクティブ型データセンター、および15分の復旧目標を優先し、プレミアム価格を維持しています。一方、ヘルスケアは2031年までの15.1%のCAGRにより最も急成長するセグメントとして位置づけられており、安全で高容量のネットワークを要求する遠隔医療、コネクテッド診断、およびAI支援ケアパスウェイによって牽引されています。マッキンゼーはデジタルヘルスが最大3,600億米ドルのコスト効率をもたらす可能性があると推定しており、病院の取締役会をアウトソーシングされたネットワーク運用へと誘導しています。

小売、製造、エネルギーの各業種も同様にプライベート5Gまたはエッジアナリティクスを採用し、業務効率化を図っています。マネージドサービスプロバイダーは、事前認定された医療機器、PCI準拠の小売バンドル、またはIEC-62443準拠の産業用セキュリティスタックに関する業種別プレイブックを開発し、販売サイクルの短縮と規制遵守の確保を目指しています。

地域分析

北米およびEMEAのマネージドネットワークサービス市場

北米は、クラウド導入の定着、積極的なAIパイロット、および米国全土に本社を置く活発なMSPエコシステムにより、2025年の収益の40.20%を占めました。成熟した企業は、プロアクティブな更新スケジュールとマルチクラウド最適化のための予算を確保し、マネージドサービスプロバイダーへの安定した業務を生み出しています。連邦政府部門のゼロトラストに関する取り組みも、対応可能な支出を拡大しています。しかし、大規模アカウントでの普及が飽和点に達するにつれ、成長は中一桁台に鈍化しています。 ヨーロッパは、金融機関におけるDORA主導のアウトソーシングや、エネルギー最適化されたマネージドサービスを優遇する持続可能性義務の高まりに支えられ、緩やかな拡大を示しています。国レベルのデータ主権法は、特にドイツとフランスにおいてソブリンクラウドの需要を高め、ベンダーが地域化されたサービスハブを通じて収益化する複雑性を加えています。一方、中東およびアフリカは加速フェーズに入っており、国家2030アジェンダおよびグリーンフィールドのスマートシティプロジェクトがターンキーネットワーク管理を必要としていますが、出発点は低い水準にあります。

APACのマネージドネットワークサービス市場

しかしながら、アジア太平洋地域は際立った成長軌跡を示しており、CAGR 13.9%で成長し、グローバルなネットワークマネージドサービス市場規模においてますます大きなシェアを占めています。ハイパースケールクラウドプレーヤーは、マレーシア、インドネシア、インドにおいて数十億ドル規模のデータセンターパークを発表しており、光ファイバー整備およびマネージドコネクティビティ契約を促進しています。企業はレガシーMPLSを飛び越え、当初からSD-WANおよびワイヤレスWANを導入しています。地域の通信大手はグローバルMSPと提携し、国内リーチとグローバルSLAカバレッジを融合した統合NaaSポータルを提供しています。その結果、アジア太平洋地域は2027年までに年間新規ロゴ数でヨーロッパを上回り、2030年までに収格差を縮小する見込みです。

規制環境

マネージドネットワークサービスに影響する規制は、レジリエンス、サードパーティリスク、サイバーセキュリティ保証に関して厳格化が進んでおり、特にプロバイダーが重要な機能を支える場合に顕著です。欧州連合では、デジタル運用レジリエンス法(DORA)が、規制対象業種における常時稼働のネットワーク運用に直接的なコンプライアンス要件を課しており、欧州委員会委任規則(EU)2025/532は、重要または重大な機能を支えるICTサービスの再委託に関する詳細な要件を定めています。これにより、マネージドサービスプロバイダーがサプライチェーン、監査権限、契約上のセキュリティ管理をどのように構築するかが影響を受けます。

サイバーセキュリティ認証と共通のセキュリティ目標も、マネージドサービスにおいてより明確化されつつあります。EUサイバーセキュリティ法(規則(EU)2019/881)を改正する規則(EU)2025/37は、マネージドセキュリティサービスをEU全域の認証スキームとより緊密に結びつけ、プロバイダーに保証のための管理と証跡の標準化を促しています。標準化団体も、ますますソフトウェア化が進むネットワークに向けた運用要件を形成しており、コンピューティングパワーネットワーク管理の機能要件に関するITU-T勧告M.3374(2025年10月)がその一例です。これらの規則は総合的に、マネージドネットワーク運用における自動化・サービス認識型の管理プロセスへの移行を後押ししています。

バリューチェーン分析

マネージドネットワークサービスのバリューチェーンは、企業向けLAN/WAN機器、通信キャリアのトランスポートおよびラストマイルアクセス、データセンター・クラウドインフラ、セキュリティツールなどの接続性・インフラ入力から始まります。その後、設計、統合、ライフサイクル運用の段階に進みます。技術ベンダーとキャリアが基盤となるプラットフォーム(SD-WAN、SASEコンポーネント、可観測性、自動化ツール)を提供し、サービスプロバイダーがこれらの機能を標準化されたサービスカタログとSLAにまとめます。

提供体制は一般的に、集中型のネットワークオペレーションセンター(NOC)とセキュリティオペレーションセンター(SOC)を中心に構築され、現場サービスやパートナーエコシステムがサイト準備、ハードウェアの物流、ラストマイルの調整を担います。下流では、マネージドサービスプロバイダーが継続的なモニタリング、インシデント対応、変更管理、レポーティングを行い、マルチベンダー環境全体のテレメトリを関連付けるためにAIOpsの利用が拡大しています。企業側でも、ポリシーと重要な変更管理を社内に維持しつつ、24時間365日の運用と複雑なトラブルシューティングを外部委託する共同管理運用モデルの採用が進んでいます。インフラ面では、隣接する通信事業運用において新たな資産管理アプローチが展開されており、2026年2月に発表されたMD7社とTikehau Star Infra社による1億米ドル規模の戦略的エクイティパートナーシップは、モバイルインフラ資産の取得と管理を目的としており、スケーラブルなマネージドサービス提供のための安定的かつ長期的なインフラ計画とアクセス調整の価値を高めています。

競争環境

競争環境は中程度の集中度にあり、上位5社が2024年支出の約45%を占め、市場集中スコアは6となっています。HPEによるジュニパーの買収はハードウェア・ソフトウェア・サービスの融合を象徴しており、エンタープライズおよびサービスプロバイダーアカウントの双方においてCiscoと直接対峙するフルスタックAIネイティブサービスを可能にしています。Ciscoは継続的なAIOpsの展開とプライベート5Gバンドルを通じてシェアを守りつつ、中堅市場へのリーチのためにMSPパートナープログラムを深化させています。

Nileなどの挑戦者はクラウドネイティブアーキテクチャを活用して「サービスとしての」パフォーマンスを保証し、グリーンフィールド展開とリノベーションサイクルの双方をターゲットにしています。KyndrylはCloudflareと連携してコンサルティングの深みとグローバル分散型コネクティビティクラウドを組み合わせ、レガシーアプライアンスの負担のないエンタープライズオンランプを創出しています。Verizon、Lumen、AT&Tはレガシー有線回線の損失を相殺するためにNaaS構造へと軸足を移し、SD-WANオーケストレーション、セキュリティ、エッジコンピューティングを単一のSKUに統合しています。

戦略的な動きが次々と続いています。Comcast BusinessはNitelを買収してエンタープライズSD-WANを拡大し、BMCはNetreoを取得してフルスタックオブザーバビリティをHelixプラットフォームに組み込みました。Shield Technology PartnersなどのプライベートエクイティによるロールアップはリージョナルMSPを統合し、集中型ツールを活用した全国規模のフットプリントを構築しています。AIアシスト型オペレーションと透明性の高い消費量ベース価格設定を組み合わせることができるプロバイダーは、ベンダーロックインへの懐疑心が高い環境において競争上の優位性を獲得しています。

マネージドネットワークサービス業界リーダー

IBM

HCL Technologies Limited

Dell

Verizon

Accenture PLC

- *免責事項:主要選手の並び順不同

マネージドネットワークサービス市場レポートで取り上げた企業

- Amazon Web Services (Amazon Connect)

- NICE Ltd.

- Genesys Telecommunications Laboratories Inc.

- Five9 Inc.

- Cisco Systems Inc.

- RingCentral Inc.

- 8x8 Inc.

- Avaya LLC

- Talkdesk Inc.

- Vonage Holdings Corp.

- Twilio Inc.

- Dialpad Inc.

- Content Guru Limited

- Mitel Networks Corporation

- Odigo SAS

- Aspect Software Group Ltd.

- Alvaria, Inc.

- Sprinklr Inc.

- SAP SE

- Zoom Video Communications Inc.

市場機会と将来展望

大規模かつ複数年にわたる変革プロジェクトや公共部門の契約形態により、マネージドネットワークサービスはデバイス管理から、Network-as-a-Serviceの枠組みにおける完全な運用責任へと拡大しています。2026年6月、WidePoint社は米国国土安全保障省のCellular Wireless Managed Services(CWMS)3.0契約の単独受注者として選定され、10年間で最大31億米ドルの上限額に達するもので、マネージドモビリティおよびキャリアガバナンスの大規模な需要を示しています。2026年7月、タタ・コンサルタンシー・サービシズはABB社と複数年にわたるAI主導のネットワーク運用契約をNaaSモデルで締結し、拠点全体での統合的なグローバル運用、自動化、標準化されたサービス提供に対する企業需要を反映しています。

2つ目の機会領域は、ネットワーキングとセキュリティの統合による、より明確なSLAと簡素化された調達プロセスを持つ統合型マネージドSASEオファーの拡大です。ベンダーロックインや不透明な価格設定に直面する顧客は、プロバイダーにプラットフォーム中立の運用、API主導の統合、そしてマルチクラウドおよび拠点環境全体で監査可能な計測可能な成果(可用性、インシデント対応、ポリシー準拠)を求めるようになっています。これにより、規制対象業種で求められるガバナンス文書(サブコントラクター向けのサードパーティリスク管理やレジリエンス・セキュリティ義務のための契約対応レポーティングを含む)を満たしつつ、AI支援による修復対応を運用化できるプロバイダーにとっての新たな市場空白が生まれています。

マネージドネットワークサービス市場における最近の業界動向

- 2026年7月:タタ・コンサルタンシー・サービシズ(TCS)は、Network-as-a-ServiceモデルとAI主導の自動化を用いてグローバルなネットワーク運用を近代化・運用するABB社との複数年契約を締結しました。この契約は、購買側の選好がエンドツーエンドの運用責任と標準化されたグローバルサービス提供へと移行していることを示しており、自動化主導の実行が単独のデバイス管理に取って代わっています。

- 2025年7月:ヒューレット・パッカード・エンタープライズは、約140億米ドルでジュニパーネットワークスの買収を完了し、ネットワーキングとソフトウェア分野のポートフォリオを統合しました。この統合により、インフラとAIネイティブ運用を組み合わせたフルスタックオファリングが強化され、より狭いツール主導のマネージドサービス提案に依存するプロバイダーへの競争圧力が高まりました。

- 2024年4月:アクセンチュアは、ファイバーおよびモバイル5Gネットワークサービス能力を強化するため、Fibermind社の買収を完了しました。この買収により、アクセンチュアの通信ネットワークにおけるエンジニアリングおよび展開の深みが拡大し、固定・無線分野における構築、近代化、継続運用を組み合わせたマネージドサービスの取り組みを支えています。

マネージドネットワークサービス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本方法論において、ネットワークマネージドサービス市場は、企業のネットワーク環境を監視、管理、最適化するサードパーティによる契約ベースのサービスとして定義されます。これには、マネージドLAN、WAN、Wi-Fi、およびマネージドネットワークセキュリティ、並びに顧客に課金される関連サービス収益が含まれます。

対象範囲の除外事項:マネージドサービス契約に含まれていない、ルーター、スイッチなどのハードウェアの純粋な単発販売は除外します。

セグメンテーション概要

- サービスタイプ別

- マネージドLAN

- マネージドWAN

- マネージドWi-Fi

- マネージドネットワークセキュリティ

- マネージドSD-WAN

- 展開モード別

- オンプレミス

- クラウド/NaaS

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー業種別

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 小売およびeコマース

- 製造

- 教育

- エネルギーおよびユーティリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、外部委託されたネットワーク運用の需要層と、それが地域・業界ごとにどのように変化しているかを説明するのに役立つ公開データから開始しました。基準となる接続性とセキュリティ需要を確立するため、FCCや各国の通信規制当局、ITU指標、世界銀行、OECDのブロードバンドおよび企業デジタル化データセット、NISTのサイバーセキュリティ指針などの情報源を確認しました。また、サービスプロバイダーおよび大手企業購買者の年次報告書、決算資料、契約発表を用いて、典型的な契約構造とサービスの境界をマッピングしました。

1つの狭いデータセットにモデルを依存させないよう、価格動向と取引の勢いを、信頼できる報道、業界団体の刊行物、および関連する場合は公開されている調達・入札通知を用いて相互確認しました。一部のケースでは、企業財務情報とニューススクリーニングのみに有料サブスクリプションを使用し、加えて、サービスミックスに影響を与える可能性のあるネットワーキングおよびセキュリティ機能の方向性を追跡するために特許データベースを利用しました。ここに記載されたデスクリサーチの情報源は例示的なものであり、作業中の検証および明確化のために追加の公開資料および有料資料も使用されました。

一次インタビューおよび調査

一次調査は、マネージドサービスプロバイダー、エンドユーザー企業のネットワーク運用責任者、システムインテグレーター、および取引範囲と契約更新を直接目にするチャネルパートナーへのインタビューおよび構造化調査に焦点を当てました。これにより、どのサービスがマネージドネットワークサービスとして数えられ、どれが隣接するITアウトソーシングとみなされるかを確認し、典型的な契約条件、更新時の価格上昇、セキュリティコンポーネントの価格設定方法を検証しました。この世界市場を対象とするため、入力データは主要地域間で均衡を保ち、異なる接続性の成熟度と企業導入パターンにわたって前提が妥当であることを確認しました。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):21% | APAC:46% |

| ミドルティア:45% | 部門・機能責任者:29% | EMEA:36% |

| 中小プレイヤー:22% | マネージャー:50% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定は、地域レベルのITおよび通信支出の指標から企業の接続性とネットワーク運用需要を再構築するトップダウン方式で構築されました。その総需要層を、通常マネージド契約として外部委託される割合でフィルタリングしました。この需要層を形成した後、インタビューおよび公開されているポートフォリオ・契約に関する言い回しから得られたサービスミックスの手がかりを用いて、マネージドLAN、WAN、Wi-Fi、マネージドネットワークセキュリティに分割しました。合計値を現実的な水準に保つため、入手可能な範囲でのプロバイダー収益開示のサンプリング、取引規模に関するチャネルチェック、一般的なマネージドコンポーネントに対するASP×拠点数またはユーザー数に基づく単純なロジックを含む、選択的なボトムアップ推定と結果を照合しました。

主要なモデル入力には、企業向けブロードバンドおよびIPトラフィック成長、SD-WANおよびクラウド接続型ブランチアーキテクチャへの移行、契約におけるセキュリティ主導の範囲拡大、契約更新のタイミングパターン、外部委託の判断に影響する地域レベルの賃金・運用コスト圧力などの指標が含まれました。予測は主にシナリオ分析に依拠し、方向性の確認のための簡易な多変量回帰分析によって補完されました。導入率、契約期間の傾向、価格上昇の前提は変動させ、その後専門家のフィードバックに基づき再調整しました。ボトムアップの手がかりが不完全な場合は、保守的なミックス前提を用いて対処し、最終確定前に独立した需要指標に対して合計値を再検証しました。

データ検証と更新サイクル

出力結果は、地域・サービス種別にわたる単純な分散テストから始まる複数回のクロスチェックを通じて検証され、異常に高い割合や急激な変動が早期に検出されるようにしました。最終的な市場合計値は、プロバイダーの受注・更新に関するコメント、公開されている契約の動向、接続性およびセキュリティ支出の大まかな方向性などの独立した指標と比較し、データと整合しない場合は前提を調整しました。マネージドネットワークサービスとして数える境界に異議を唱えるため、2人目のアナリストによるレビューを実施し、大きな不整合が見られた場合は回答者に再度連絡を取りました。

レポートは年次で更新され、価格設定、契約範囲、需要パターンに影響を与える可能性のある重要な事象が発生した場合には、随時更新が行われます。提出前には最終確認が行われ、最新の公開情報および終盤の専門家フィードバックが数値に反映されます。

モルドーインテリジェンスによるネットワークマネージドサービス市場推計と他の公表推計との比較

マネージドネットワークサービスの公表市場規模は、サービスの境界の定義方法やタイミングの前提が異なるため、しばしば一致しません。一部の推計は隣接するITアウトソーシング項目を同一区分として扱い、他はハードウェアのパススルー収益をサービスに含めており、これが合計値を膨らませる要因となっています。

更新主導のギャップは、通貨換算のタイミング、契約価値の年率換算処理、ASP上昇の前提が更新ごとに一貫して処理されていない場合に生じます。各更新サイクルにおいて更新時の価格上昇とFXタイミングを再確認し、インタビューによる検証で裏付けられた場合にのみ価格上昇を適用することで、モルドーインテリジェンスは2025年の数値を、顧客がマネージドLAN、WAN、Wi-Fi、マネージドネットワークセキュリティに対して通常支払う金額に結び付けています。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| モルドーインテリジェンス | USD 16.73 B (2025) | |

| グローバルコンサルティング会社A | USD 81.76 B (2025) | より広範な収益定義を用いており、サービスに付随する設計、実装、関連製品を含む場合があり、これがマネージドネットワーク運用の範囲を超えて計上される価値を拡大させています。 |

| 業界調査グループB | USD 82.89 B (2025) | 隣接する接続性およびセキュリティ項目を含む、より広範なマネージドオファリング群を集計していると見られ、大規模な複数年契約を異なる方法で年率換算している可能性があり、これが2025年の総額を押し上げています。 |

表に見られる差異は、主に対象範囲とタイミングの選択の違いによるものであり、需要の方向性に関する本質的な相違ではありません。サービスの境界を厳密に保ち、価格を一貫した方法で年率換算することで、結果として得られる市場規模は、明確な入力データへ遡って追跡しやすくなり、計画目的での再現も容易になります。

レポートで回答される主要な質問

ネットワークマネージドサービス市場は2031年までにどのくらいの規模になりますか?

2026年〜2031年にかけて11.92%のCAGRで拡大し、328億8,000万米ドルに達すると予測されています。

最も成長の速いサービスタイプはどれですか?

組織がMPLSからソフトウェア定義型コネクティビティへの移行を進める中、マネージドSD-WANサービスは18.4%のCAGRで成長すると予測されています。

なぜ中小企業(SME)はマネージドネットワークサービスをこれほど急速に採用しているのですか?

クラウドファースト戦略と社内人材の不足により、SMEは予測可能なコストでエンタープライズグレードのセキュリティと自動化を提供するサブスクリプションバンドルへと向かっています。

AIはマネージドネットワーク運用においてどのような役割を果たしますか?

AIOpsプラットフォームはインシデント検出と修復を自動化し、プロバイダーが運用上のオーバーヘッドを削減しながら高いSLAを保証することを可能にしています。

最終更新日: