マネージド情報サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

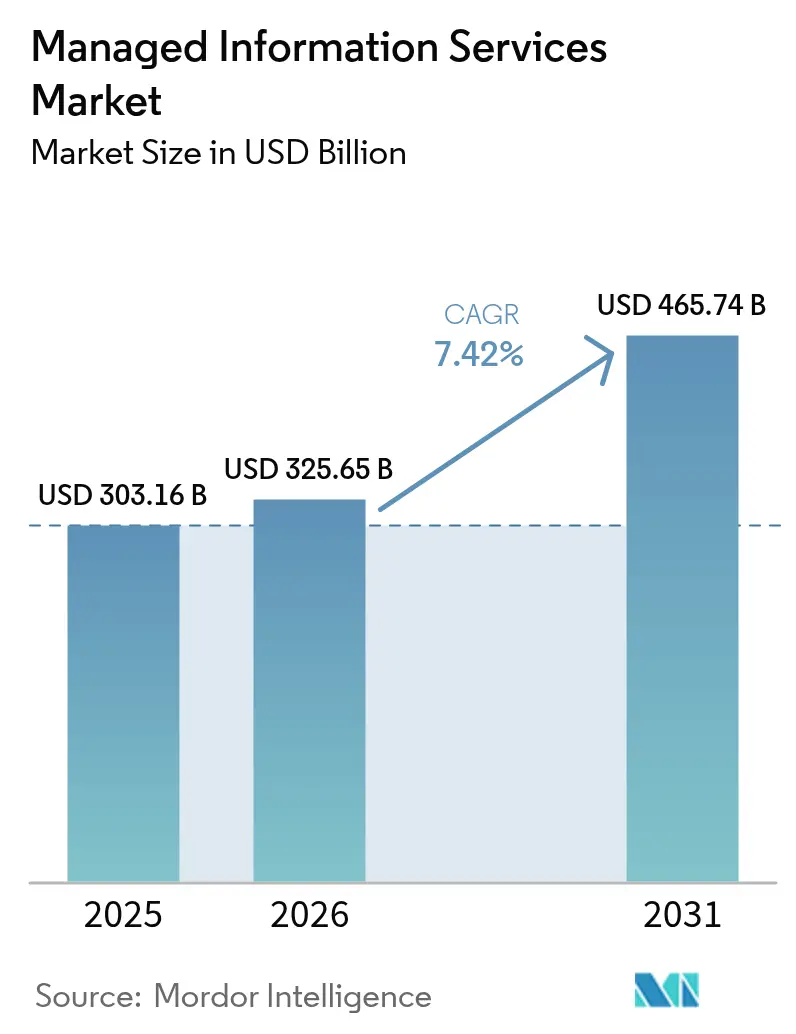

| 市場規模 (2026) | 325.65 十億米ドル |

| 市場規模 (2031) | 465.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージド情報サービス市場分析

2026年のマネージド情報サービス市場規模は3,256億5,000万米ドルと推定され、2025年の3,031億6,000万米ドルから成長し、2031年には4,657億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率7.42%で拡大します。企業が所有モデルから消費モデルへの移行を加速させ、クラウドファーストのロードマップを推進し、自動化と人工知能を日常業務に組み込む専門パートナーを通じて重要な人材不足を補っていることから、堅調な需要が持続しています。マネージド情報サービス市場は、サイバーリスクの高まり、規制圧力の増大、そして大半の社内ITチームが規模に応じて資金調達や人員配置を行えない常時稼働のレジリエンスへの需要からも恩恵を受けています。北米は引き続き世界的な支出の中心を担っていますが、アジア太平洋地域における急速なデジタル化がその差を縮めています。競争優位性は現在、成果ベースの契約、ハイブリッドアーキテクチャ全体にわたる統合管理、および進化するコンプライアンス要件に対応した継続的なセキュリティ運用を提供できるプロバイダーに集まっています。

主要レポートのポイント

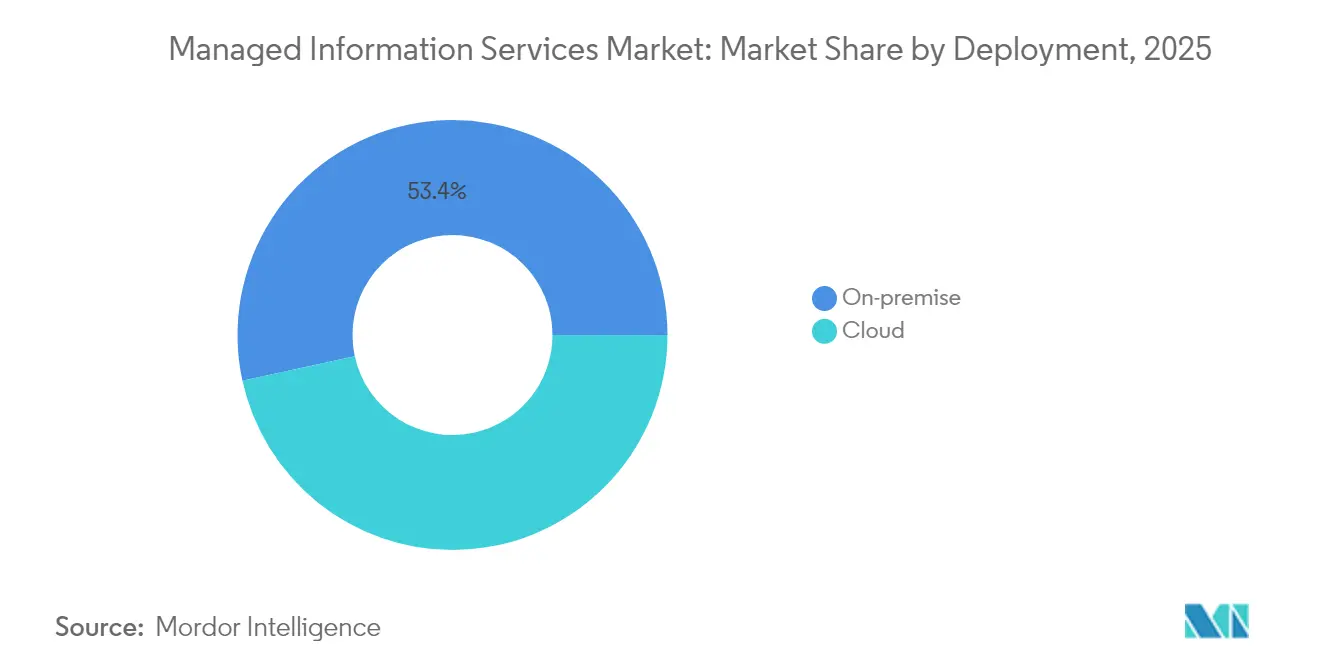

- 展開形態別では、オンプレミスソリューションが2025年のマネージド情報サービス市場シェアの53.42%を占め、クラウドベースの提供は2031年にかけて年平均成長率13.25%で拡大しています。

- サービスタイプ別では、マネージドセキュリティサービスが2025年のマネージド情報サービス市場規模の28.92%を占め、2031年にかけて年平均成長率14.18%で成長をリードしています。

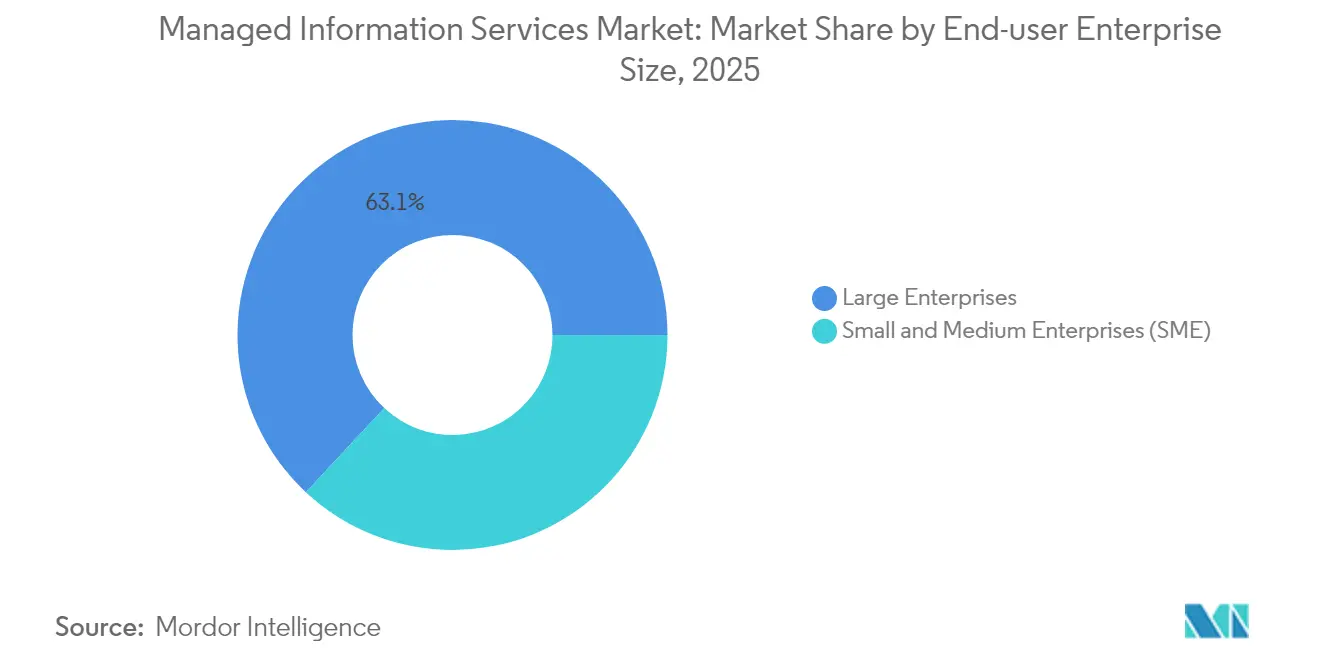

- 企業規模別では、大企業が2025年のマネージド情報サービス市場規模の63.05%のシェアを占め、中小企業は2031年にかけて年平均成長率12.08%で拡大しています。

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年に20.78%の収益シェアでトップとなり、ヘルスケアは2031年にかけて年平均成長率12.84%で成長する見込みです。

- 地域別では、北米が2025年のマネージド情報サービス市場シェアの34.87%を占めていますが、アジア太平洋地域が年平均成長率12.45%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マネージド情報サービス市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッド/マルチクラウドアーキテクチャへの移行 | +1.8% | 北米およびEUで早期の恩恵を受けるグローバル市場 | 中期(2〜4年) |

| コスト最適化およびOPEX優先 | +1.5% | アジア太平洋地域および新興市場で強いグローバル市場 | 短期(2年以内) |

| サイバー脅威の激化とコンプライアンス圧力の高まり | +2.1% | EUおよび北米で規制強度が高いグローバル市場 | 短期(2年以内) |

| ローカルMSPノードを必要とするエッジコンピューティングの展開 | +1.2% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| グリーンマネージドサービスに向けたサステナビリティ要件 | +0.9% | EUがリード、北米およびアジア太平洋地域へ拡大 | 長期(4年以上) |

| AIによる自律運用(AIOps)の成熟 | +1.4% | 北米およびEUが早期採用、アジア太平洋地域が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド/マルチクラウドアーキテクチャへの移行

ハイブリッドおよびマルチクラウドは、ツールの選好ではなく経営レベルの必須事項となっており、2027年までに企業の90%がこのアプローチを採用すると予測されています。ワークロードの可搬性、データ所在地に関する規制、およびベンダーの多様化が運用の複雑性を増大させ、組織はサードパーティの専門家から統合管理を調達するよう促されています。Ciscoの報告によれば、企業の53%が毎週オンプレミスとクラウド環境の間でワークロードを移動させており、オーケストレーションプラットフォームおよびクロスドメインガバナンスサービスへの持続的な需要を生み出しています。[1]Cisco Systems、「2025年ハイブリッドクラウド調査」、Cisco、cisco.com 異種プラットフォーム全体にわたって一貫したポリシー適用、統合されたオブザーバビリティ、および自動化されたワークロード配置を提供するプロバイダーは、現在プレミアム価格を維持しています。採用はコンプライアンスとイノベーションの目標を同時に満たさなければならない高度に規制された業種で最も顕著であり、ローカルコントロールとクラウドの俊敏性を融合できるマネージドサービスの価値提案を強化しています。

コスト最適化およびOPEX優先

経済的不確実性と急速な技術変化が、財務責任者を予測可能なサブスクリプション支出へと向かわせています。マネージドサービスは設備投資を運用費用に転換しながら、ハードウェアの陳腐化、ライセンス管理、および人材確保のリスクをベンダーに移転します。中小企業は、多額の初期投資なしにエンタープライズグレードのセキュリティと分析機能を利用できるため、このモデルを最も速く採用しています。プロバイダーはコンプライアンス報告とインシデント対応の責任も引き受けることで、社内チームが希少なスキルを顧客向けイノベーションに振り向けることを可能にします。その結果、OPEX主導の契約には、インフラの可用性だけでなく、サービスレベル、ユーザーエクスペリエンス、およびビジネス指標に紐づいた成果保証が含まれるようになっています。

サイバー脅威の激化とコンプライアンス圧力の高まり

サイバー攻撃は頻度と巧妙さの両面で増大しており、2027年までにインシデントの17%が生成AIを活用すると予測されています。そのため、組織は社内で維持できる企業がほとんどない24時間365日のモニタリング、脅威インテリジェンス、およびインシデント対応を必要としています。ハイブリッドMSP/MSSPの企業では、マネージドセキュリティサービスの顧客1社あたりの収益が月平均8,900米ドルに達しています。[2]IBM Corporation、「2025年X-Force脅威インテリジェンスインデックス」、IBM、ibm.com EUデジタル運用レジリエンス法などの規制は継続的なコントロールテストと報告を義務付けており、完全マネージドパッケージとして提供されるマネージド検知・対応、コンプライアンス自動化、およびゼロトラストフレームワークへの需要をさらに押し上げています。セキュリティオーケストレーションと自動化された対応ワークフローを統合するプロバイダーは、滞留時間を短縮し明確なリスク低減指標を示すことで差別化を図っています。

ローカルMSPノードを必要とするエッジコンピューティングの展開

スマートシティプロジェクト、産業用IoTプログラム、および5G展開が、コンピューティングリソースをデータソースに近づけています。各エッジサイトは、中央ITチームの範囲を超えることが多い新たなデバイス、ネットワーク、およびセキュリティ上の課題をもたらします。Expereoは、アジア太平洋地域の分散サイトが政府による製造業の近代化とデジタル公共サービスへの資金提供により最も急速に拡大していると指摘しています。[3]Expereo、「エッジコンピューティング接続トレンド2025」、Expereo、expereo.com グローバルな拠点とローカルのフィールドエンジニアリング能力を持つマネージドサービスプロバイダーは、最小限のオンサイトスタッフで「無人」インフラを運用できるため、優先パートナーとして選ばれています。サービスバンドルには、業界固有のレイテンシーおよびコンプライアンス目標に対応したエッジオーケストレーション、リモート修復、およびセキュアな接続性がますます含まれるようになっています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー統合と規制の複雑性 | -1.3% | 規制産業で特に強度が高いグローバル市場 | 中期(2〜4年) |

| データ主権/プライバシーへの懸念 | -0.8% | EUおよび中国がリード、グローバルに拡大 | 長期(4年以上) |

| MSPコストを押し上げる熟練人材不足 | -1.1% | 北米およびEUで深刻なグローバル市場 | 短期(2年以内) |

| MSPの範囲を縮小するサーバーレス/ノーオプスアーキテクチャ | -0.7% | 北米およびEUが早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー統合と規制の複雑性

多くの企業は、最新のマネージドプラットフォームと容易に連携できない数十年前のシステム上でコアアプリケーションを稼働させています。銀行、公益事業、および公共部門機関は、カスタムコントロール、専用アダプター、および長期にわたる検証サイクルを必要とする厳格な監査要件に直面しています。カスタム統合はプロジェクトコストを増大させ、マネージドサービスを魅力的にするスケールメリットを損ないます。SOXやGDPRなどのコンプライアンスフレームワークは、オンプレミスの監査ログとデータ分離を義務付けることが多く、プロバイダーは提供工数を増大させる専用環境を展開せざるを得ません。これらの要因は、特に多様な規制義務を持つグローバル組織において、販売サイクルを長期化させ、価値実現までの時間を遅らせます。

MSPの範囲を縮小するサーバーレス/ノーオプスアーキテクチャ

パブリッククラウドベンダーは現在、インフラのプロビジョニング、パッチ適用、およびスケーリングを抽象化するサーバーレスコンピューティングを提供しています。採用が増加するにつれ、従来のマネージドインフラサービスの一部が中間排除のリスクにさらされています。Cloud Foundryの報告によれば、企業の19%がすでに本番環境でサーバーレス関数を使用しており、さらに42%が2年以内に評価する意向を持っています。[4]Cloud Foundry Foundation、「グローバルサーバーレス採用調査2025」、Cloud Foundry、cloudfoundry.org そのため、プロバイダーはイベント駆動型アプリケーション管理、ポリシーガバナンス、およびランタイムセキュリティなどの高付加価値活動へとピボットする必要があります。基本的なモニタリングとメンテナンスを超えた進化を怠ると、自動化レベルが十分に進んだ成熟市場、特に収益の圧縮につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:オンプレミス優位の中でのクラウド加速

オンプレミス環境は2025年のマネージド情報サービス市場シェアの53.42%を維持しました。これは、高度に規制された多くの企業が引き続き直接的なインフラ管理を求めているためです。プライベートデータセンターへの多額の投資とレイテンシーに敏感なワークロードがこの傾向をさらに固定化しています。しかし、クラウドベースのマネージドサービスは2031年にかけて年平均成長率13.25%で推移する見通しであり、俊敏性と弾力的な消費を重視する業界全体でワークロードの移行が加速していることを示しています。ハイブリッド環境が現在主流となっており、サービスプロバイダーは両環境にわたる単一画面での可視性、自動化された設定ドリフト修正、および統一されたセキュリティコントロールを提供することを余儀なくされています。

クラウドの加速は、業種固有のコンプライアンスブループリント、ソブリンクラウドゾーン、および詳細な暗号化オプションを提供するようになったハイパースケールプラットフォームへの信頼の高まりも反映しています。さらに企業は、クラウドの近代化がアプリケーション変革と不可分であることを認識しており、リファクタリング、DevSecOpsパイプライン、および継続的なコンプライアンスモニタリングへの需要を高めています。認定されたクラウド専門知識、独自の移行アクセラレーター、および堅牢な財務最適化ツールを実証するマネージドサービスパートナーが、より大きな契約範囲を獲得しています。逆に、データセンターのアウトソーシングに限定されたプロバイダーは、クライアントがクラウドネイティブの設計パターンを採用し、ワークロード配置の経済性に関する積極的なガイダンスを期待するにつれ、契約の減少リスクにさらされています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスタイプ別:セキュリティサービスが成長加速をリード

マネージドセキュリティサービスは2025年の総収益プールの28.92%を占め、年平均成長率14.18%で拡大しており、サイバーリスクが企業全体の優先事項として高まっていることを反映しています。高度なサービスは現在、脅威インテリジェンス、行動分析、および統合プラットフォームを通じて実行される自動化された対応を融合させ、手動トリアージの作業負荷を軽減しています。

ゼロトラストネットワークアクセス、クラウドワークロード保護、およびサプライチェーンリスク評価への需要も高まっています。並行して、マネージドデータセンターおよびネットワークサービスは引き続き予測可能な年金収入をもたらしていますが、インフラの自動化が従来のチケット量を圧縮しているため、その成長はセキュリティに遅れをとっています。そのため、サービスポートフォリオはセキュアなマルチクラウド実現を中心に収束しており、プロバイダーはアイデンティティガバナンス、データ損失防止、およびコンプライアンスダッシュボードを統合しています。Canalysは、セキュリティとクラウド最適化を組み合わせたオファリングが、サイロ化された提案と比較して1.6倍高いクロスセル収益を生み出すと指摘しています。MDRプラットフォーム、セキュリティ分析、および専門的なインシデント対応チームに投資するベンダーは、差別化されたマージンを確保しています。

企業規模別:中小企業セグメントが市場の民主化を推進

大企業は2025年の収益の63.05%を占めました。これは、高度なマネージドサービスを必要とする複雑なアプリケーション資産、複数地域にわたるガバナンス、および継続的なコンプライアンスニーズによるものです。これらの組織は通常、インフラ、クラウド、ワークプレイス、およびセキュリティ運用を統一されたサービスレベルフレームワークの下にまとめた複数年のグローバル契約を締結します。特に、平均取引規模は6,500万米ドルを超え、アプリケーション近代化やAI支援運用などの変革的なコミットメントを含むことが多いです。

しかし、中小企業は年平均成長率12.08%で最も急速な成長軌道を示しています。採用は、持続的なサイバー脅威、ハイブリッドワークプレイスモデル、および社内チームの立ち上げコストを引き上げる深刻な人材不足によって推進されています。プロバイダーは、モジュール式サービスカタログ、定額バンドル、およびマーケットプレイス流通チャネルを通じて手頃な価格への懸念に対応しています。中小企業セグメントのマネージド情報サービス市場規模は、消費ベースの課金とリモート提供モデルが参入障壁をさらに低下させることで、2030年までに倍増すると予想されています。成功するベンダーは、リソースに制約のあるクライアントの価値実現までの時間を短縮する自動化されたオンボーディング、規範的なベストプラクティスブループリント、および業種別テンプレートを組み合わせています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ヘルスケアがデジタルトランスフォーメーションを加速

銀行・金融サービス・保険は2025年に20.78%のシェアでトップとなりました。これは、厳格なデータ保護法規、リアルタイムの不正監視、およびファイブナインの稼働率を要求する高頻度取引システムによるものです。この分野のマネージドプロバイダーは、規制報告の自動化、オープンバンキングAPIセキュリティ、およびAI対応の信用リスク分析に関する能力を拡大しています。BFSIの優位性にもかかわらず、ヘルスケアは2031年にかけて年平均成長率12.84%でマネージド情報サービス市場をリードしています。成長は、電子健康記録の相互運用性、遠隔医療の拡大、および臨床ワークフローを妨げることなく機密性の高い患者データを保護する必要性に結びついています。

病院グループもまた、医療機器のセグメンテーション、画像データのアーカイブ、およびHIPAA監査対応を実装するためのマネージドサービスパートナーを求めています。相互運用性の要件は、レガシーシステム、クラウドベースの分析、およびエッジデバイスをセキュアなフレームワーク内で統合することを義務付けています。製造業、小売業、および公共部門の事業体は、サプライチェーンのデジタル化、市民向けプラットフォームの近代化、および生産ラインへのIoTセンサーの組み込みを進めるにつれ、着実な採用を示しています。いずれの場合も、ドメイン専門知識、規制への精通、および自動化による効率性を組み合わせるプロバイダーが競争上の優位性を獲得しています。

地域分析

北米は2025年の収益の34.87%を維持しました。これは、早期のクラウド採用、高度なサイバーセキュリティ規制、および第一線プロバイダーの深いエコシステムによるものです。米国の企業は、ビジネスKPIに手数料を結びつける予測分析、AI支援運用、および成果ベースの契約を日常的に要求しています。カナダは、セキュアなマルチクラウドの弾力性に依存する連邦デジタル政府プログラムと近代的な銀行イニシアチブを通じて勢いを加えています。多くのプロバイダーは、進化する州レベルのプライバシー法を遵守しながら低レイテンシーのサービスレベルを維持するために、地域配信ハブとソブリンクラウドゾーンを展開しています。

アジア太平洋地域は年平均成長率12.45%で最も急成長している市場であり、既存地域との差を縮めています。中国は、エッジオーケストレーションとセキュアな接続性を必要とするスマートシティ投資と製造業高度化政策を通じてマネージド情報サービスを拡大しています。東南アジア諸国は、クラウドホスト型アプリケーションとモバイルファーストのコマースを採用することでレガシーインフラを飛び越えており、ネットワーク最適化と規制コンプライアンスのためのパートナーサポートを必要としています。合弁事業、多言語サービスデスク、および地域固有の業種別ソリューションを確立するプロバイダーは、ウォレットシェアを獲得する好位置にあります。

欧州は、GDPR、デジタル運用レジリエンス法、およびサステナビリティ報告義務に支えられた成熟しながらも堅調な需要を示しています。ドイツと英国は引き続き最大の支出国ですが、EU復興基金がデジタル化プロジェクトを支援するにつれ、南欧が加速しています。プロバイダーは、測定可能な炭素削減イニシアチブ、EU限定のデータ所在地、および監査対応のコンプライアンス成果物を提供することで差別化を図っています。長期的には、より厳格な環境規制が、再生可能エネルギー調達と循環型経済のハードウェア慣行において検証可能な進捗を示すパートナーへと調達基準をシフトさせるでしょう。

競争環境

マネージド情報サービス市場は適度に分散していますが、プライベートエクイティ企業が地域のMSPをスケールプラットフォームに集約するにつれ、統合が進んでいます。IBM、Accenture、およびTata Consultancy Servicesは、広範なポートフォリオ、独自の自動化フレームワーク、および深い業界資格を活用して、2024年のグローバル収益の約18%を合計で保有していました。MicrosoftやAmazon Web Servicesなどのクラウドハイパースケーラーは、従来のアウトソーシングに侵食するマネージドデータベース、セキュリティ、およびオブザーバビリティサービスでスタックを上位に押し上げ続けています。Orange BusinessやDeutsche Telekomを含む通信事業者は、エッジオーケストレーション、SD-WAN、およびゼロトラストアクセスと接続性をバンドルすることでネットワークリーチを収益化しています。

戦略的差別化は、人工知能と業種別専門化にますます焦点を当てています。IBMのHashiCorp買収に関する64億米ドルの合意は、マルチクラウド自動化資産を拡大し、ハイブリッド環境全体にわたるエンタープライズパイプラインを確保します。Accentureは2024年以降、グリーンIT、データプラットフォームエンジニアリング、および業界コンサルティングの能力を強化するために30件以上のクラウドおよびサステナビリティ関連の買収を完了しています。プライベートエクイティが支援する「メガMSP」は現在、米国で100社を超え、集中化されたバックオフィス機能とローカルな顧客親密性を組み合わせて運営レバレッジを高めています。新興の破壊者は、労働集約型の既存企業のマージンを圧縮する完全自動化されたユーザーあたりの価格設定を強調しています。

価格競争はサービスレベルの向上と共存しており、プロバイダーは予測的なインシデント回避、自己修復スクリプト、およびビジネス成果に合わせた消費ベースの課金を組み込むよう促されています。成功するベンダーは、AIOpsプラットフォーム、サイバーデジタルツイン、およびロックインの粘着性を確保する低コード統合アクセラレーターなどの独自IPと深いパートナーエコシステムを組み合わせています。クラウド、セキュリティ、接続性、およびサステナビリティ要件の収束は、高い切り替えコストを維持し、統一されたガバナンスフレームワークの下で複雑なマルチドメインエンゲージメントをオーケストレーションできるベンダーを優遇しています。

マネージド情報サービス業界リーダー

IBM Corporation

Accenture plc

Cisco Systems Inc.

Microsoft Corporation

AT&T Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Shield Technology Partnersが、Thrive HoldingsおよびZBS Partnersからの1億米ドル以上の初期資金を得て設立され、米国のネットワーク拡大と地域企業向けITサービス強化を目的としたAI対応マネージドサービスプロバイダープラットフォームを構築しました。

- 2025年6月:NWN CorporationがマネージドサービスプロバイダーのInterVision Systemsを買収し、AI搭載の技術ソリューションを強化するとともに、中堅・大企業および公共部門組織向けのカスタマーエクスペリエンス、サイバーセキュリティ、およびインテリジェントインフラにおける能力を拡大しました。

- 2025年4月:IBMがグローバルなデータおよびAIコンサルタント会社であるHakkoda Inc.の買収を発表し、IBMコンサルティングのデータ変革サービスを強化するとともに、AI主導のビジネス運用向けに専門的なデータプラットフォームの専門知識を提供します。

- 2025年4月:KyndrylとMicrosoftが、ハイブリッド環境全体にわたるAI対応データセキュリティに焦点を当てたKyndryl Consultデータセキュリティポスチャー管理を通じて、強化されたデータセキュリティおよびリスク管理サービスを開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、企業がデータセンター、ネットワーク、アプリケーション、およびエンドポイント資産の定常的な監視、保守、セキュリティ、および最適化を、複数年のサービスレベル契約を締結するサードパーティのマネージドサービスプロバイダーに委託した際に生じる収益を計上しています。

スコープ除外:スポットコンサルティング、スタッフ拡充契約、および単独のSaaSサブスクリプションは市場対象外です。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- サービスタイプ別

- マネージドデータセンター

- マネージドセキュリティ

- マネージドコミュニケーション(UCおよびVoIP)

- マネージドネットワーク(LAN/WAN/SASE)

- マネージドインフラ(サーバー/ストレージ)

- マネージドモビリティおよびデバイス

- マネージドアプリケーションおよびDevOps

- エンドユーザー企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー業種別

- BFSI

- ITおよび通信

- ヘルスケア

- メディアおよびエンターテインメント

- 小売およびEコマース

- 製造業

- 政府および公共部門

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- スイス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- ベトナム

- インドネシア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域のMSP営業責任者、BFSIおよびヘルスケア分野の調達マネージャー、クラウドチャネルディストリビューターへの電話インタビューにより、平均取引規模、契約条件、および価格下限を特定しました。SMEを対象とした短いオンライン調査により、導入閾値および投資回収期待値についての明確化が図られました。

デスクリサーチ

国際電気通信連合(ITU)、Eurostat、OECD、および米国経済分析局のマクロICT支出系列と、MSPの公開収益報告書および投資家向け資料を組み合わせることから着手しました。また、CompTIAの契約通知、Dow Jones Factivaのニュースアーカイブ、D&B Hooversの企業概要、およびQuestelの特許クラスターをスキャンし、サービス構成を形成する自動化の動向を把握しました。これらのソースは例示的なものであり、他にも多くの信頼性の高い文書がデータ検証に活用されています。

市場規模推計と予測

Mordorのアナリストは、地域の企業IT支出をマネージドエンゲージメントモデルの観測された普及率に結び付けるトップダウンフレームを構築し、一次調査の知見を用いてサービスライン別に価値を配分しました。ボトムアップによる検証、ベンダー収益の積み上げ、およびサンプリングされたASP×エンドポイント数の計算により、合計値を調整しました。主要変数には、従業員一人当たりのマネージドセキュリティ支出、アウトソーシングクラウド上のワークロードの割合、管理下のデバイスフリート、規制監査の頻度、および地域のITワーク賃金インフレが含まれます。多変量回帰により2030年までのトレンドを延長し、景気後退およびサイバーリスクを巡るシナリオ分析により範囲を限定しています。

データ検証と更新サイクル

自動分散スキャン、ピアレビュー、およびシニアによる承認を実施し、請求書データセット、人員数、および契約データベースとアウトプットを照合しています。モデルは毎年更新され、大規模な侵害、M&A、または重要な受注が基本的条件を変化させた場合には中間更新が行われます。また、リリース直前に最終的なアナリストによる確認を実施し、クライアントが最新の情報を受け取れるようにしています。

Mordor Intelligenceのマネージド情報サービスベースラインが確固たる根拠を持つ理由

公表されている推計値がしばしば異なるのは、プロバイダーが異なる収益区分、価格上昇経路、および改訂スケジュールを選択するためです。厳格なスコープフィルターとデュアルレンズモデルを適用することで、数値の再現性を維持し、隠れた包含要素を排除しています。主要なギャップ要因は、BPO収入が統合されているかどうか、クラウドIaaS支出が二重計上されているかどうか、価格インフレの積極性、およびサイバーイベント後にモデルが再開される速度です。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 303.16 B(2025年) | Mordor Intelligence | |

| USD 330.37 B(2025年) | Global Consultancy A | 通信アウトソーシングを統合しており、フィールド検証が欠如している |

| USD 377.49 B(2025年) | Industry Publisher B | 広範なBPO収益を加算し、一律8%の価格上昇を適用している |

| USD 304.45 B(2025年) | Research Group C | モビリティおよびDevOpsを除外しており、単段階予測である |

これらの対比は、Mordorが検証済み収益プール、現実的な価格カーブ、および定期的な更新を均衡よく組み合わせることで、意思決定者が透明性のある変数に遡ることができる信頼性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

マネージド情報サービス市場の現在の規模はどのくらいですか?

市場は2026年に3,256億5,000万米ドルに達し、2031年までに4,657億4,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウドベースのマネージドサービスは年平均成長率13.25%で拡大しており、オンプレミスソリューションを上回っています。

マネージドセキュリティサービスの需要が高い理由は何ですか?

AIを活用したサイバー脅威の激化と厳格な規制が、マネージドセキュリティサービスの年平均成長率14.18%を牽引しています。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域は、急速なデジタル化、政府プログラム、およびクラウド採用の増加により、年平均成長率12.45%でリードしています。

中小企業はマネージドサービスからどのような恩恵を受けていますか?

中小企業はエンタープライズグレードの能力と予測可能なOPEXモデルを獲得し、そのセグメントの年平均成長率12.08%を促進しています。

最終更新日: