収益保証市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.25 十億米ドル |

| 市場規模 (2031) | 3.48 十億米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる収益保証市場分析

2026年の収益保証市場規模はUSD 22億5,000万と推定され、2025年のUSD 20億6,000万から成長しており、2031年にはUSD 34億8,000万に達すると予測され、2026年から2031年にかけて9.18%のCAGRで成長しています。5Gネットワークスライシング、使用量ベースのソフトウェアサブスクリプション、スマートメーターの普及によるデータ量の増大が、レガシー課金エンジンのギャップを露呈させており、通信事業者や企業がリアルタイムでトランザクションを照合するAI駆動型アナリティクスを導入する動きを促しています。利害関係者が収益・コスト・マージンの漏洩がいずれも放置すれば収益性を損なうと認識するにつれ、採用は通信を超えてユーティリティ、BFSI、ヘルスケア、政府機関へと拡大しています。クラウドネイティブ型の提供方式は資本支出要件を削減することで採用を加速させており、一方でマネージドサービスは課金プロトコルと機械学習パイプラインの両方を理解するデータエンジニアの不足を補っています。同時に、国境をまたいだ通話詳細記録の転送を制限するプライバシー規制が、柔軟なデータ所在地管理を持つベンダーに有利な地域分散型展開を促しています。[1]米国政府説明責任局、「税務ギャップ:IRSはコンプライアンス改善のための具体的な目標と戦略が必要」、gao.gov

主要レポートの要点

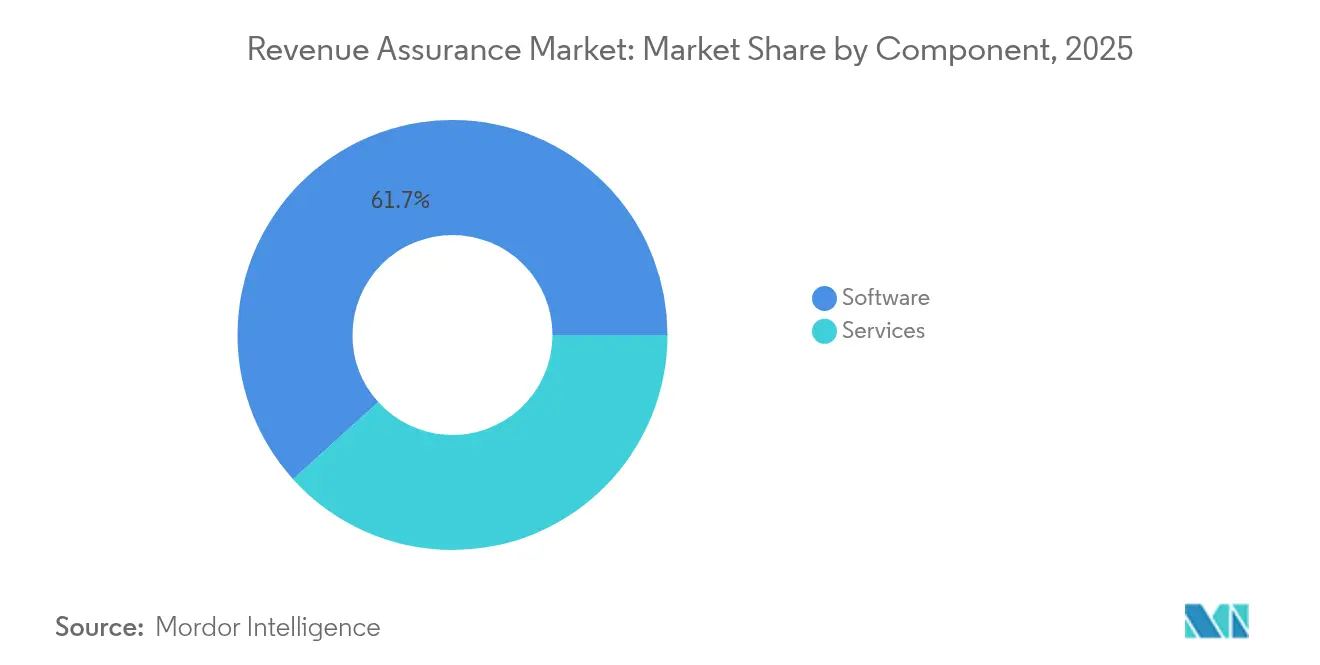

- コンポーネント別では、ソフトウェアが2025年の収益保証市場シェアの61.70%を獲得し、サービスセグメントは2031年まで10.62%のCAGRで拡大する見込みです。

- 展開モード別では、クラウド展開が2025年の収益保証市場規模の56.30%を占め、2031年まで10.88%のCAGRで成長すると予測されています。

- 最終用途産業別では、通信が2025年の収益保証市場シェアの48.20%を占め、ユーティリティが最も急成長する最終用途の業種であり、2031年まで12.96%のCAGRで拡大しています。

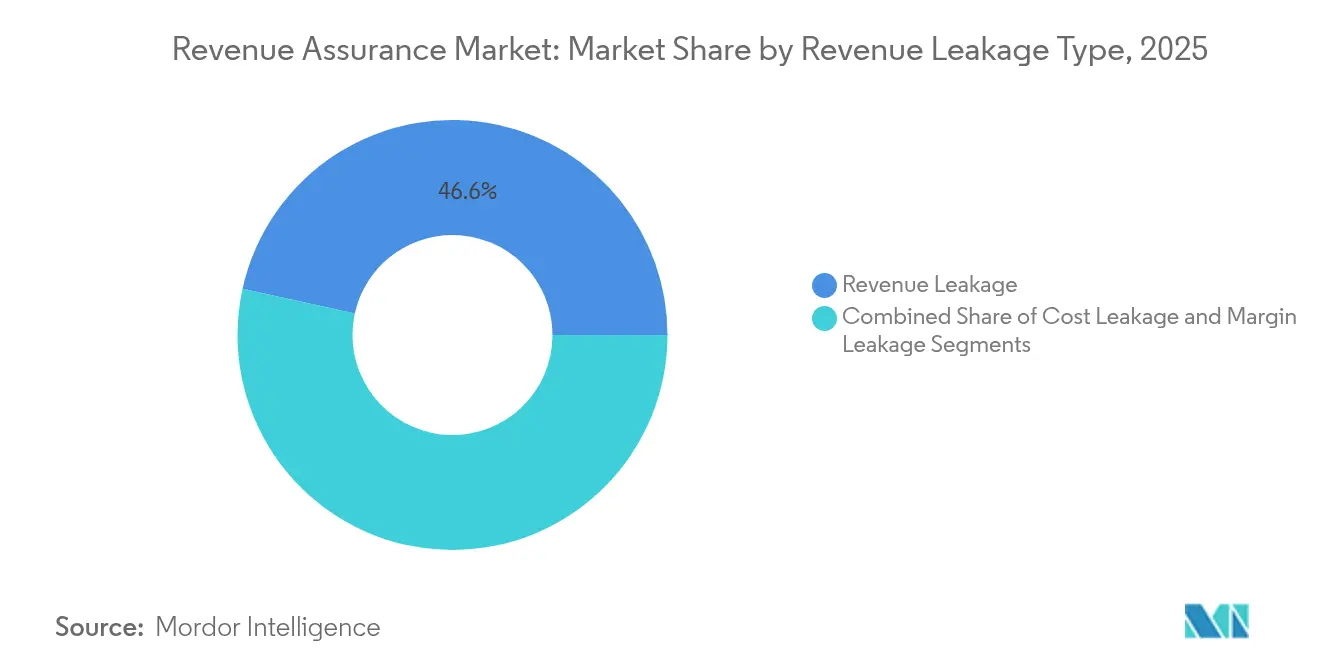

- 収益漏洩タイプ別では、収益漏洩が2025年の収益保証市場シェアの基礎の46.55%を占め、マージン漏洩が最も急成長する漏洩カテゴリーであり、11.74%のCAGR予測となっています。

- 組織規模別では、大企業が2025年の収益保証市場シェア支出の64.40%を占め、中小企業は2031年まで10.63%のCAGRでクラウドモジュールを採用すると予測されています。

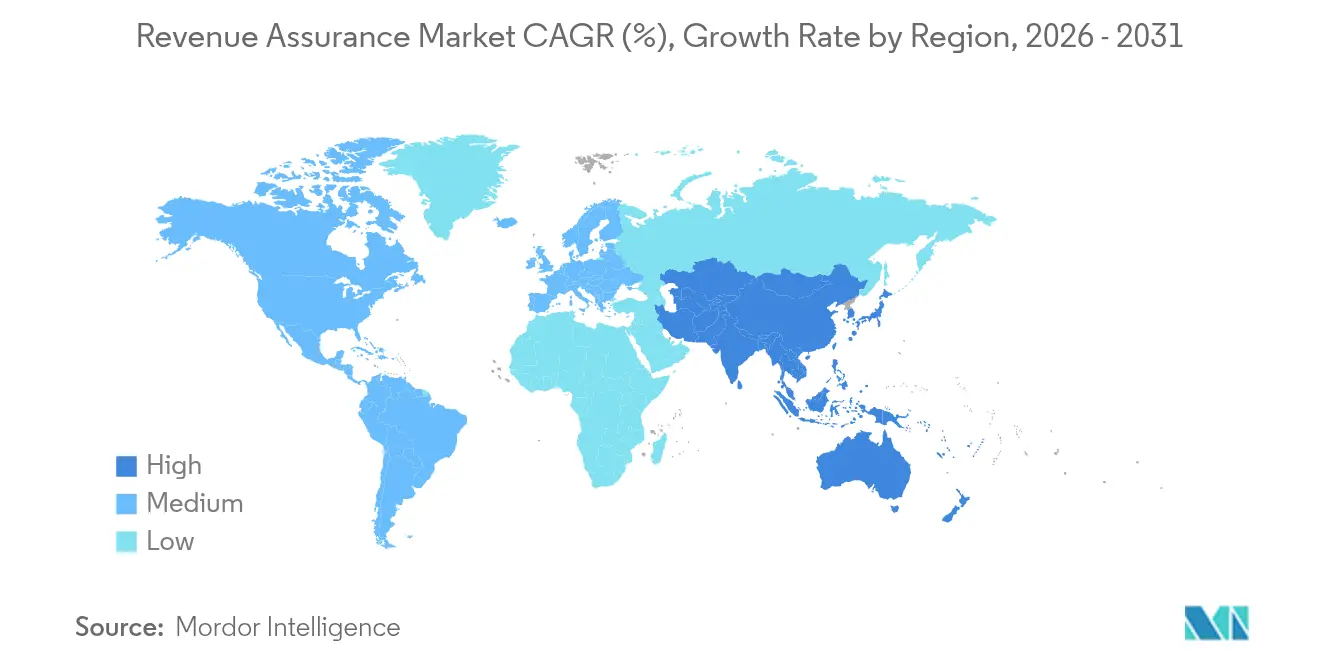

- 地域別では、北米が2025年のグローバル収益保証市場で35.95%のシェアをリードし、アジア太平洋地域が2031年まで11.98%の最高地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル収益保証市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 複雑化するビジネス環境と慣行の増大 | +1.8% | グローバル、北米およびヨーロッパで顕著 | 中期(2〜4年) |

| 複数の収益源への準拠ニーズの高まり | +1.6% | グローバル、特にアジア太平洋および北米 | 短期(2年以内) |

| サブスクリプションベースのビジネスモデルの普及 | +1.9% | 北米、ヨーロッパ、アジア太平洋の都市部 | 中期(2〜4年) |

| リアルタイムAI駆動型異常検知の採用 | +2.1% | グローバル、北米およびアジア太平洋が主導 | 短期(2年以内) |

| ブロックチェーンベースのスマートコントラクトの台頭 | +1.3% | ヨーロッパ、中東、一部アジア太平洋市場 | 長期(4年以上) |

| 5Gネットワークスライシング収益化の複雑性 | +1.5% | アジア太平洋、北米、ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑化するビジネス環境と慣行の増大

デジタル対応サプライチェーンは現在、直接販売、電子商取引、チャネルパートナー、APIエコシステムを包含し、レガシー課金エンジンの照合能力を超える異種トランザクションファイルを生成しています。Siemens AGは、契約修正が会計期間をまたぐ場合にプロジェクトベースの収益認識において手動介入が発生したことを文書化し、自動化された配分ロジックの必要性を強調しました。[2]Siemens AG、「2024年度年次報告書」、siemens.com TM Forumのオープンデジタルアーキテクチャは、2024年に800以上のサービスプロバイダーに採用され、APIコントラクトを調和させていますが、サードパーティアプリケーションが価格オーバーライドを注入する際にはまだギャップが残っています。SAPのコンバージェント請求リリースは、サブスクリプション料金、使用料、一時的な項目を単一の請求書に統合し、歴史的に漏洩を隠蔽していた照合サイクルを削減しました。Softcatは、プリンシパル対エージェントの分類の誤りがマージンを大幅に歪めたことを開示し、微妙な会計ロジックが大規模な契約条項解析のためのアナリティクス需要を生み出すことを実証しました。企業がマルチチャネルコマースを標準化するにつれ、最高財務責任者は収益保証を任意の保険ではなく不可欠なインフラとして捉えるようになっています。

複数の収益源への準拠ニーズの高まり

バンドルされたハードウェア、ソフトウェア、サービスを販売する組織は、契約変更ごとに変化する非常に細分化された収益認識カレンダーに直面しています。マイルストーンベースのプロジェクトとサービスとしての製品契約を抱える産業企業は、進捗率、時間ベースのサブスクリプション、使用量トリガーを単一の台帳で同期しなければなりません。その結果、タイミングの不一致によって請求可能なイベントが漏洩しやすい補助台帳が増殖しています。フラット料金制から時間帯別のリアルタイム価格設定に切り替えるユーティリティは、数百万件の15分間隔のスマートメーター読み取りがトランザクション数を増大させるにつれ、同様の課題に直面しています。税収のデジタル化を進める政府機関も同様のダイナミクスを示しており、複数の申告チャネルが中央財務省に供給され、識別子の不一致が申告と支払いの照合を不可能にする際に漏洩を引き起こします。そのため、企業は異種フィードを取り込み、識別子を標準化し、一般台帳に影響する前に欠落または重複イベントを表面化させるアナリティクスエンジンを展開しています。

サブスクリプションベースのビジネスモデルの普及

反復収益モデルは、誤った価格設定の単位が更新サイクルごとに伝播するため、わずかな評価エラーも増幅させます。Adeccoは、売上債権回転日数を4日間圧縮することでUSD 1億2,000万の運転資本を引き出したことを実証し、課金精度がキャッシュフローの速度に影響することを証明しました。[3]Adecco Group、「2024年第3四半期投資家向けプレゼンテーション」、adeccogroup.com ZuoraのサブスクリプションエコノミーインデックスはSaaSの小規模ベンダーの間で支払い失敗による非自発的解約が総解約の最大40%を占めることを明らかにし、収益保証プラットフォームが自動督促と支払い方法の更新によってこのリスクを軽減することを示しました。NetflixとSpotifyは再試行ロジックを先導しましたが、多くの中堅企業はエンジニアリング帯域幅を欠いており、SaaSベースの保証モジュールへの需要を生み出しています。使用量ベースの価格設定は、スロットリングや設定ミスのあるAPIによって消費メーターが過少報告する可能性があり、請求書が技術的にログと照合されても収益を損なうため、複雑性を深めています。そのため、エンタイトルメントルールに対する自動検証が反復モデルの中心となっています。

リアルタイムAI駆動型異常検知の採用

バッチ照合は財務締め後にのみ不一致を露呈し、オペレーターは数週間前のエラーを追跡することになります。Neural Technologiesの2024年の中東キャリアへの展開は、検知遅延を72時間から5秒未満に短縮し、ストリーミングアナリティクスの価値を例証しました。Tectonのフィーチャープラットフォームはフィーチャーエンジニアリングを自動化し、データサイエンスチームが数週間ではなく数時間で異常検知モデルを展開できるようにしています。PwCは、詐欺管理にAIを使用する通信幹部の割合が2023年の38%から2024年には51%に増加したことを明らかにしました。Apache Pinotを基盤とするStarTreeのリアルタイムデータベースは、数十億の課金イベントに対してサブセカンドのスキャンを提供し、オペレーターが月末前に不正なプロモーション割引にフラグを立てることを可能にしています。モデルが成熟するにつれ、企業はマージン、コスト、収益属性を統合パイプラインに投入し、詐欺を超えて収益性漏洩まで検知範囲を拡大しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 経済減速と通貨変動 | –1.2% | グローバル、ヨーロッパおよび新興市場で深刻 | 短期(2年以内) |

| 中小企業向けの高い導入・統合コスト | –1.4% | グローバル、南米およびアフリカで顕著 | 中期(2〜4年) |

| 熟練した収益保証データエンジニアの不足 | –0.9% | グローバル、アジア太平洋および中東で深刻 | 長期(4年以上) |

| 国境を越えたCDRデータ転送を制限するプライバシー規制 | –0.7% | ヨーロッパ、北米、新興アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

経済減速と通貨変動

マクロ経済の逆風はITバジェットを圧迫し、調達サイクルを長期化させ、マージン侵食が発生していても案件を遅延させます。Flexeraの2025年調査では、企業がクラウド支出の27%を無駄にしていると報告される一方で、84%が積極的にコストを管理しており、財務担当者が中核的な最適化より前に任意のイニシアチブを削減する意向を示しています。通貨の変動は南米およびアフリカのオペレーターにとって輸入ソフトウェアコストを押し上げ、ROI計算を悪化させています。公共部門の緊縮財政はさらに近代化を先送りにしており、英国財務省の2024年監査ではGBP 219億の超過支出が指摘され、省庁がシステムアップグレードよりも最前線サービスを優先せざるを得ない状況となっています。このような状況下で、ベンダーはモジュール型SaaS価格設定と成果ベースの契約を強調してパイプラインの勢いを維持しています。

中小企業向けの高い導入・統合コスト

2000年代初頭のレガシー課金プラットフォームは、多くの場合、文書化されたAPIを欠いており、展開予算にUSD 5万〜USD 20万を追加するカスタムコネクタを必要とします。月額USD 999で価格設定されているOracleのNetSuite SuiteBillingはライセンス費用を削減しますが、総所有コストを2倍にする可能性のあるプロフェッショナルサービス契約に依然として依存しています。ラテンアメリカおよびアフリカの多くの中小通信事業者は薄いEBITDAマージンで運営されており、厳格な回収期間閾値を守ることを余儀なくされています。マネージドサービスが支出を設備投資から運営費に移行させるものの、参考事例が12か月以内に確実な節約効果を証明するまで利害関係者は慎重なままです。ベンダーは事前設定済みテンプレートと成功報酬型価格設定で対応していますが、コストは企業階層以下での採用の主要な障壁であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑性の増大によりサービスが成長

サービスは2031年まで10.62%のCAGRで拡大しており、パッケージアプリケーションを補完する統合、データエンジニアリング、モデル調整の専門知識への企業需要を反映しています。ソフトウェアは2025年の価値の61.70%を保持していますが、クラウド移行と5G収益化によってカスタム設定が不可避となっています。OracleによるCernerの収益サイクルチームの買収にはコンバージェント課金に特化した1,200名のコンサルタントが含まれており、バンドルされた導入サポートへの戦略的転換を強調しています。マネージドサービスの台頭は従来の境界をさらに曖昧にしており、プロバイダーは課金イベントのマネージド検知・対応を求めるクライアントに代わって保証スタックをリモートで運用しています。

プロフェッショナルサービスは最大のサブセグメントであり続けていますが、中小企業が成果ベースの契約を採用するにつれてマネージドサービスが存在感を高めています。eClerxは、課金精度を非コアと見なすホスピタリティおよび小売クライアントのアウトソーシング型保証において2桁の成長を報告しています。この勢いは、収益保証市場において、特にAIモデルをクライアント固有の漏洩パターンで訓練する必要がある場合に、2031年を通じてサービスがライセンス成長を上回ることを示唆しています。

展開モード別:SaaSエコノミクスによるクラウドの優位性

クラウド展開は2025年支出の56.30%を獲得し、10.88%のCAGRで成長すると予測されており、概念実証パイロットの障壁を低下させる弾力的なコンピューティングとサブスクリプション価格設定によって実現されています。AmdocsのCES on Azureは、通信事業者が評価ピーク時にオンプレミスハードウェアを恒久的に過剰プロビジョニングすることなくリソースをスケールできるようにしています。CSGのクラウド専用Ascendonは、新しい5Gタリフを開始する際の収益化までの時間を加速させ、導入タイムラインを18か月から16週間未満に短縮しています。

オンプレミス展開は、厳格なデータ主権義務を持つ法域では引き続き必要です。欧州連合のGDPRは欧州経済領域外への通話詳細記録のエクスポートを禁止しており、パブリッククラウドのコスト便益にもかかわらず地域ノードを強制しています。そのため、ハイブリッドアーキテクチャが急増しています。Netcrackerの2024年の中東展開では、加入者識別子をプライベートサーバーに保持しながら、匿名化されたメトリクスをクラウドAIエンジンにストリーミングしました。ハイブリッド環境の収益保証市場規模は、コンプライアンスとコスト最適化戦略が収束するにつれ、純粋なオンプレミス導入を上回る成長が見込まれています。

最終用途産業別:スマートメーターデータ量によるユーティリティの急増

通信は2025年の総収益の48.20%を生成しましたが、ユーティリティは全国的なスマートメーター普及により課金イベントが96倍に増加する中、12.96%のCAGRで拡大しています。Itronがヨーロッパ全体で250万台のメーターを展開したことにより15分間隔の読み取りが導入され、手動照合が追いつかなくなり、自動化されたアナリティクスの必要性が確立されました。Landis+GyrのGridstreamは、以前は検出されなかったネガティブ消費スパイクを特定し、北米でのトラックロールを22%削減する結果をもたらしました。

ヘルスケア、BFSI、政府機関は次世代の採用者です。米国政府説明責任局によるUSD 6,060億の年間税務ギャップの文書化により、公共機関は間接税徴収に通信スタイルの保証を導入するようになりました。OracleによるCerner資産の統合は、通信サービスの収束を反映し、ヘルスケア課金を保険払い戻しと整合させています。この産業の多様化は収益保証市場が通信固有の設備投資サイクルから隔離されるという回復力を支えています。

収益漏洩タイプ別:収益性プレッシャーの高まりによりマージン漏洩が注目を集める

収益漏洩は2025年に46.55%のシェアを占め、未請求の使用量と評価エラーが直接トップラインの業績に影響しました。しかし、マージン漏洩の11.74%のCAGRは、最高財務責任者が現在収益性を優先していることを示唆しています。Siemensはプロジェクトの超過費用が手動マージンレビューを必要としたと報告しており、この脆弱性はリアルタイムで実績対予算データを比較するダッシュボードによって現在軽減されています。Softcatは、プリンシパル対エージェントの判断によって30パーセントポイントのマージン変動が生じたことを示し、正確な請求書でさえ収益侵食を隠蔽する可能性があることを強調しました。

プラットフォームはコストフィードと価格設定ルールをますます統合し、財務チームが収益、コスト、マージン次元にわたって漏洩を追跡できるようにしています。OracleのFusion ERPは収益認識をプロジェクトコスティングにリンクさせ、四半期末前に予算偏差を表面化させています。マクロ環境が厳しくなるにつれ、企業はマージン保証を贅沢な付加機能としてではなく、課金精度の次なる進化として捉えています。

組織規模別:ベンダーが機能をアンバンドルするにつれて中小企業がクラウドモジュールを採用

大企業は2025年支出の64.40%を支配しており、カスタマイズされたソリューションを必要とするトランザクション量を反映しています。Amdocs CESを展開するTier-1キャリアは月間数十億件の通話記録を定期的に処理しており、プロフェッショナルサービス費用がUSD 1,000万を超えるプロジェクトとなっています。

逆に、中小企業はベンダーがモノリシックスイートをモジュール型SaaSオファリングにアンバンドルするにつれて10.63%のCAGRを記録すると予測されています。NetSuite SuiteBillingの月額定額制と、月額USD 5,000で価格設定されているSubexのROC不正管理-アズ-ア-サービスは、マネージドサービスの背後にインフラの複雑性を隠しながらコア機能へのアクセスを民主化しています。ZuoraはSaaSの中小企業ベンダーが最大40%の非自発的解約率に苦しんでいることを明らかにしており、わずかな漏洩修正でも高いROIをもたらします。このパターンは、収益保証市場がサービスの届いていない中堅市場ユーザーをターゲットにすることでボリューム成長を促進できることを強調しています。

地域分析

北米は、通信、金融、ユーティリティの既存企業が過去10年間にわたり保証ワークフローを組み込んできた結果、2025年収益の35.95%を生成しました。AT&TとVerizonはリアルタイムAIを活用してSIMスワップ詐欺の検知時間を秒単位に短縮し、政府機関はUSD 6,060億の税務ギャップレポートから教訓を得て監査証跡のデジタル化を進めています。カリフォルニア州消費者プライバシー法などのプライバシー義務は、オペレーターが通話詳細記録データを地域内に保持することを強制し、ベンダー統合を複雑にしながらも柔軟なマルチクラウドアーキテクチャへの需要を生み出しています。市場成熟度にもかかわらず、この地域はその後グローバルに展開されるAIおよびブロックチェーンパイロットの培養地であり続けています。

アジア太平洋地域は、China Mobile、Bharti Airtel、Reliance Jio、KDDI、SoftBankによる5Gスタンドアロン展開を背景に、11.98%のCAGRで最も急成長している地域です。China Mobileの産業用IoTスライシングは遅延に連動した動的価格設定を課しており、これはリアルタイム保証エンジンによって対処される課金上の課題です。地域的な人材不足により、オペレーターはTata Consultancy ServicesおよびTech Mahindraが提供するマネージドサービスに頼るようになっています。2030年代初頭までに、急速な加入者およびデータ使用量の成長により、アジア太平洋地域が収益保証市場規模への最大の地域貢献者となることが予測されています。

ヨーロッパ、中東、アフリカは全体として混在した状況を示しています。GDPRの厳格なデータ所在地ルールが集中型クラウド展開の障壁となっていますが、VodafoneやOrangeなどのオペレーターはAI詐欺プラットフォームを展開した後に15%〜20%の漏洩削減を達成しています。Etisalatなどの中東キャリアは、ソブリンウェルスファンドを活用して迅速に近代化を進め、単一台帳で5Gと固定サービスを整合させるコンバージェントチャージングを展開しています。サブサハラアフリカのモバイルマネーの急増は、レガシーな音声中心の課金では管理できなかった決済処理リスクをもたらしています。通貨変動と経済サイクルが近期の支出を抑制していますが、消費者保護に関する規制の圧力がベースラインの需要を維持しています。

競争状況

市場は中程度の分散に傾いています。大手BSSサプライヤーであるAmdocs、Oracle、Ericsson、Nokia、CSGは、収益保証をより広範な課金・ポリシースイートにバンドルしています。AmdocsはCESプラットフォームにリアルタイム異常検知を組み込み、湾岸地域のオペレーターの詐欺検知遅延を72時間から5秒に短縮しました。一方、Oracleは課金、収益管理、決済を単一のクラウドスタックに統合し、中堅キャリアの統合オーバーヘッドを大幅に削減しました。[4]Amdocs Ltd.、「CESプラットフォーム機械学習統合」、amdocs.com

Subex、Mobileum、TEOCO、Araxxeなどのスペシャリストは詐欺アナリティクスと照合に特化しており、バイヤーがスタック統合よりもベストオブブリードツールを重視する案件で勝利することが多いです。Mobileumは2024年1月に詐欺アナリティクスのスタートアップを買収してロードマップを加速させ、レイテンシーに敏感なアカウント乗っ取り防止を強化する35名のデータサイエンティストを追加しました。

Tata Consultancy Services、Tech Mahindra、eClerxなどのシステムインテグレーターは、クライアントのプラットフォームを運用するマネージドサービスを提供することでスキルギャップを活用しています。TM ForumのオープンデジタルアーキテクチャはAPIを標準化することで歴史的なロックインを弱め、競合他社が相互運用できるようにして、政府税収集とユーティリティのスマートメタリングにおいてホワイトスペースの機会を生み出しています。GDPRコンプライアンスとデータ主権管理を組み込んだベンダーは、ヨーロッパおよび同様に規制された市場で優位性を持っています。

収益保証産業リーダー

Amdocs Limited

Hewlett Packard Enterprise Development LP

Araxxe SAS

Cartesian Limited

Adapt IT Holdings Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Oracleはアジア太平洋地域のクラウド収益保証プラットフォームを拡張するためにUSD 1億5,000万を投入し、データ所在地ルールへの対応とリアルタイム詐欺検知および5Gスライスコンバージェントチャージングのサポートのため、シンガポール、ムンバイ、東京に新たなデータセンター容量を整備しました。

- 2025年11月:CerillionはBillingプラットフォーム12.0を導入し、SaaSおよびクラウドインフラ向けの使用量ベースの価格設定機能を追加しました。早期採用者は展開後の最初の四半期で課金サイクルを35%短縮しました。

- 2024年10月:Ericssonはチャージングシステム24.1をリリースしました。このシステムには、輻輳と品質目標に応じてリアルタイムで5Gスライス価格を調整するポリシー制御が含まれています。初期展開では既に月間100億件以上のトランザクションを処理しています。

- 2024年9月:OracleはCernerの収益サイクル資産の統合を完了し、医療提供者が患者請求と保険請求を統合するのを支援する1,200名のプロフェッショナルサービス専門家を追加しました。2026年までにヘルスケア受注でUSD 20億を達成する目標を掲げています。

グローバル収益保証市場レポートの範囲

収益保証市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドおよびオンプレミス)、最終用途産業(通信、ユーティリティ、BFSI、ホスピタリティ、政府、ヘルスケア、小売、その他最終ユーザー)、収益漏洩タイプ(収益漏洩、コスト漏洩、マージン漏洩)、組織規模(大企業および中小企業)、地域(北米〔米国、カナダ、メキシコ〕、南米〔ブラジル、アルゼンチン、その他南米〕、ヨーロッパ〔ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他ヨーロッパ〕、アジア太平洋〔中国、日本、インド、韓国、オーストラリア、その他アジア太平洋〕、中東およびアフリカ〔中東―サウジアラビア、アラブ首長国連邦、トルコ、その他中東;アフリカ―南アフリカ、ナイジェリア、エジプト、その他アフリカ〕)別にセグメント化されています。市場予測は価値(USD)で提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| 通信 |

| ユーティリティ |

| BFSI |

| ホスピタリティ |

| 政府 |

| ヘルスケア |

| 小売 |

| その他最終ユーザー |

| 収益漏洩 |

| コスト漏洩 |

| マージン漏洩 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他ヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 最終用途産業別 | 通信 | ||

| ユーティリティ | |||

| BFSI | |||

| ホスピタリティ | |||

| 政府 | |||

| ヘルスケア | |||

| 小売 | |||

| その他最終ユーザー | |||

| 収益漏洩タイプ別 | 収益漏洩 | ||

| コスト漏洩 | |||

| マージン漏洩 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他ヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2026年の収益保証市場の規模はどのくらいですか?

収益保証市場規模は2026年にUSD 22億5,000万であり、2031年までにUSD 34億8,000万に達すると予測されています。

収益保証ソリューション内で最も急成長しているセグメントはどれですか?

サービスが最も急速に拡大しており、企業が統合とアナリティクスの業務をアウトソーシングするにつれて10.62%のCAGRで進展しています。

ユーティリティはなぜ収益保証ツールを採用しているのですか?

スマートメーターの普及により高頻度の読み取りが生成され、手動の課金確認では追いつかなくなり、ユーティリティが照合を自動化する動きが加速しています。

現代の保証展開においてAIはどのような役割を果たしていますか?

AIモデルはリアルタイムで異常を検知し、詐欺検知のレイテンシーを数日から数秒に短縮し、トランザクション処理中に漏洩を削減します。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域が11.98%のCAGRでリードしており、5Gスタンドアロンの展開と複雑なネットワークスライス課金要件によって牽引されています。

最終更新日: