ホールセール音声キャリア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

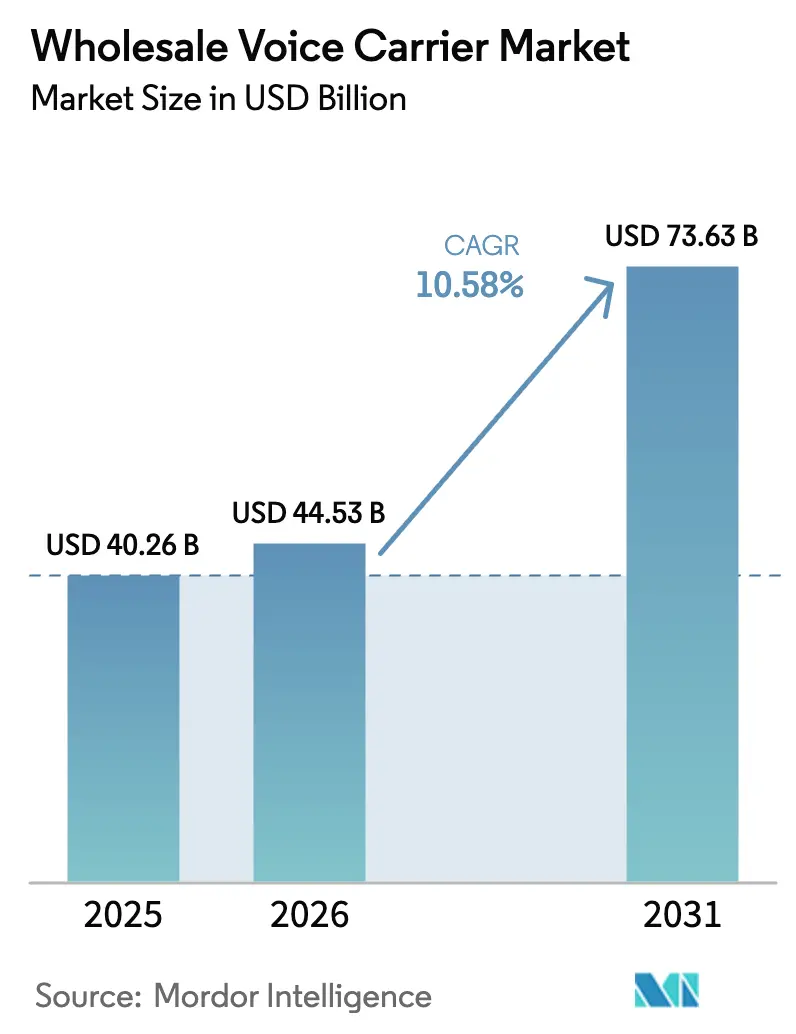

| 市場規模 (2026) | 44.53 十億米ドル |

| 市場規模 (2031) | 73.63 十億米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

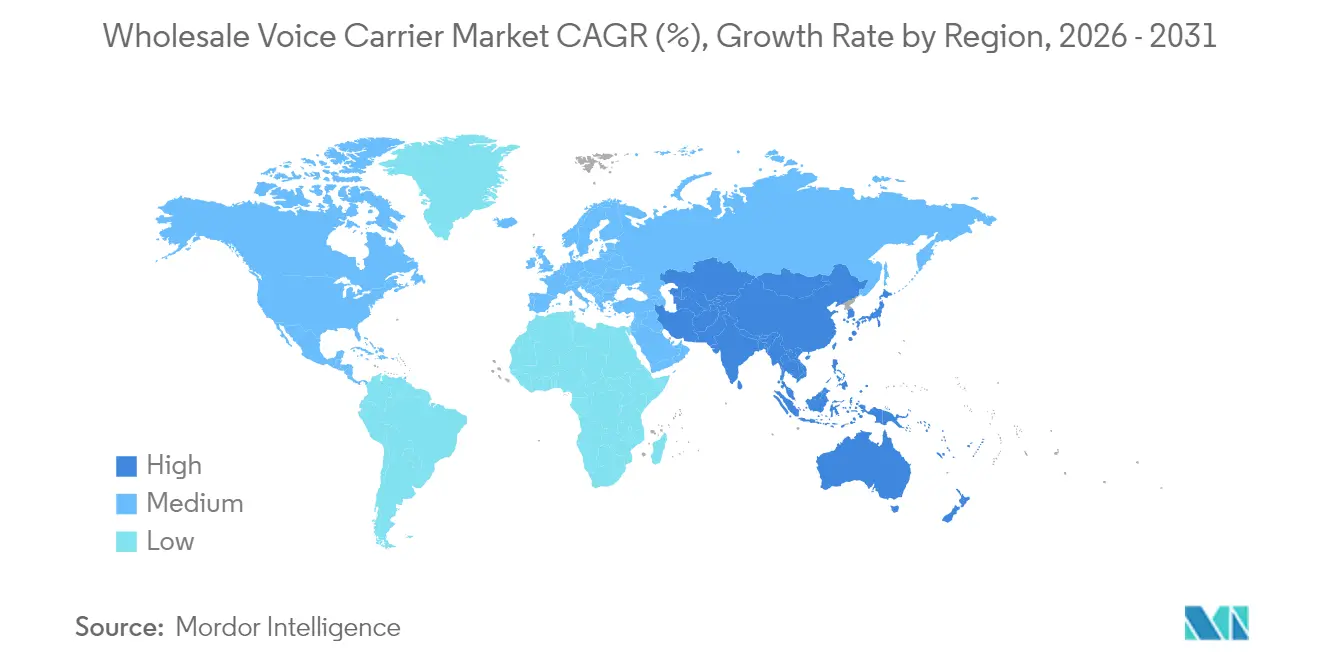

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホールセール音声キャリア市場分析

ホールセール音声キャリア市場規模は2026年に444億5,300万米ドルと推定され、2025年の402億6,000万米ドルから成長し、2031年には736億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 10.58%で成長しています。回線交換からIPベースのアーキテクチャへの移行、VoIPトラフィックの急速な拡大、およびプログラマブル音声サービスに対する需要の高まりにより、ホールセール音声キャリア市場はグローバル接続の中心に位置しています。欧州は調和されたインターコネクト規制により優位な地位を維持し、アジア太平洋は5Gの展開加速によりデータ上の音声利用が増加し、最高の成長を実現しています。大規模な買収に代表される統合が競争力学を再形成し続ける中、事業者はスケール、ファイバーリーチ、および高度なルーティング技術の獲得を目指しています。不正管理、AI駆動の最小コストルーティング、およびキャリア間ブロックチェーンの試験運用が、ホールセール音声キャリア市場全体における高付加価値ニッチとして台頭し、インフラ近代化とサービスイノベーションを組み合わせるプロバイダーに恩恵をもたらしています。

主要レポートの要点

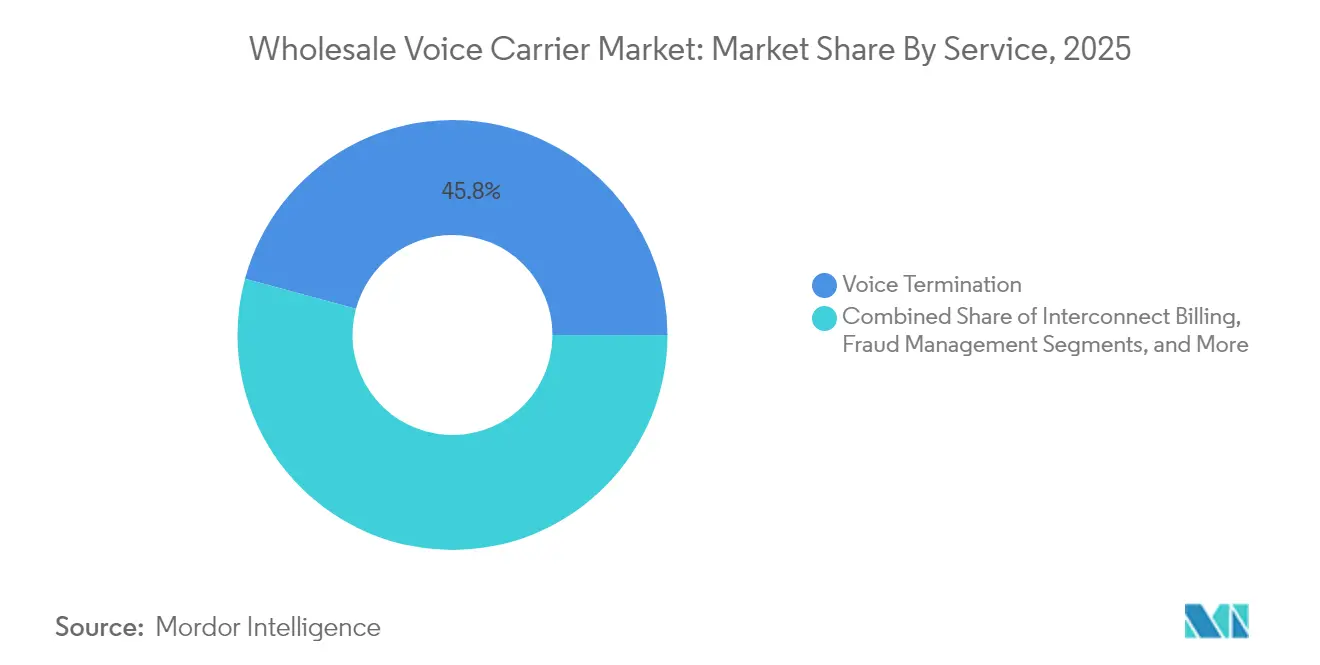

- サービス別では、音声終端が2025年に45.78%の収益シェアをリードし、不正管理は2026年から2031年にかけてCAGR 13.55%で拡大する見込みです。

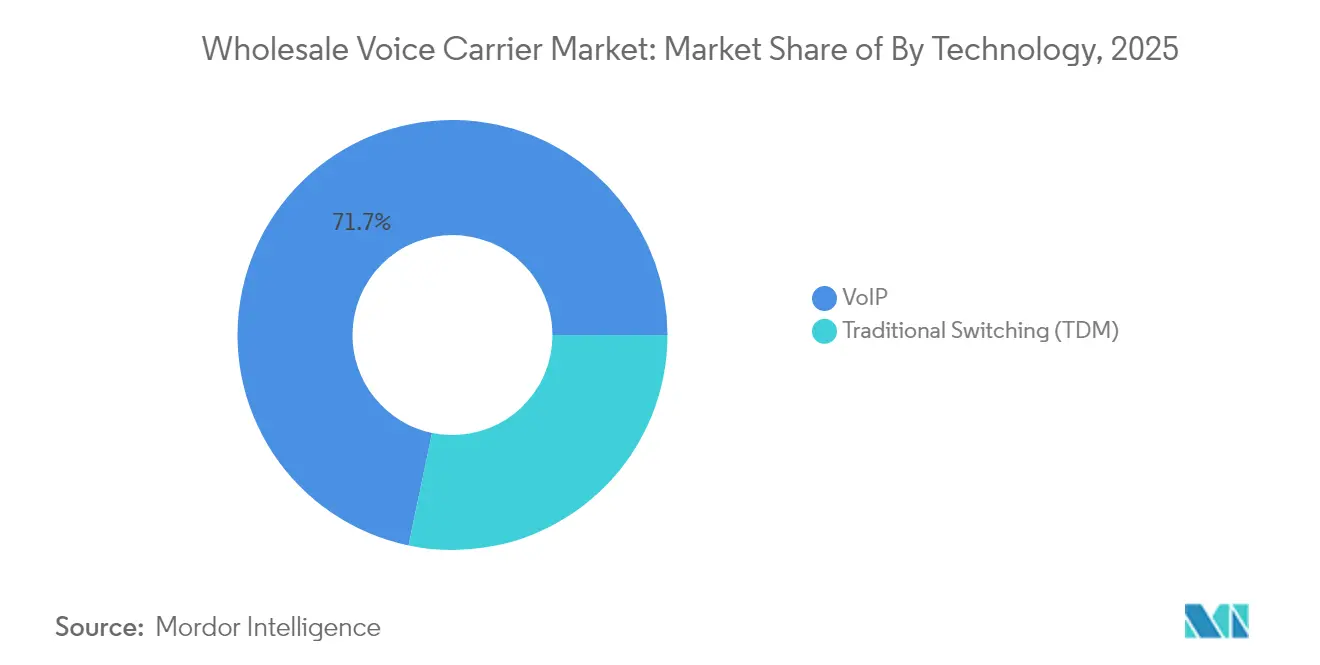

- 技術別では、VoIPが2025年にホールセール音声キャリア市場シェアの71.72%を占め、SIPベースの実装は2031年までにCAGR 11.95%で成長する見通しです。

- エンドユーザー別では、Tier-1およびTier-2通信事業者が2025年の需要の53.35%を占め、OTTおよびCPaaSプロバイダーは2031年までCAGR 11.45%で最も速いペースを記録しました。

- 地域別では、欧州が2025年の収益の27.95%を占めましたが、アジア太平洋は2026年から2031年にかけて最高の地域CAGRである13.72%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホールセール音声キャリア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TDMからSIPおよびVoIPトランキングへの急速な移行 | +3.2% | グローバル、欧州および北米での加速 | 中期(2~4年) |

| クラウドベースのコミュニケーション(UCaaS / CPaaS)の普及 | +2.8% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| 音声オーバー5Gローミング協定の台頭 | +1.9% | アジア太平洋が中核、欧州および北米への波及 | 長期(4年以上) |

| AI対応の動的最小コストルーティング | +1.4% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

TDMからSIPおよびVoIPトランキングへの急速な移行

英国においてOfcomが設定した2027年のスイッチオフスケジュールなど、PSTN網の義務的廃止により、事業者はレガシー交換機を廃止してIPコアに投資することを余儀なくされています。[1]Ofcom、「PSTNスイッチオフへの準備」、Ofcom、ofcom.org.ukこの移行により保守コストが圧縮され、柔軟な容量スケーリングが可能となり、キャリアが一時的に並行システムを運用して運用費用が増加する中でも機能拡張が支援されます。早期採用者は改善されたレイテンシと高度なコーデックサポートを活用して通話品質で差別化を図り、遅れをとるプロバイダーは規制上のペナルティと高い解約リスクに直面しています。

クラウドベースのコミュニケーション(UCaaS / CPaaS)の普及

統合クラウドプラットフォームに対する企業の選好により、ホールセール需要は固定トランクからAPIを中心とした音声有効化へとシフトしています。プログラマブル音声、録音、および分析機能をホワイトラベルCPaaSオファリングを通じて提供する事業者は、トラフィック量を維持しながら新たな収益を獲得しています。IntelePeerへの1億1,000万米ドルの成長投資などの資金調達マイルストーンは、従来の終端とクラウドネイティブなオーケストレーションを橋渡しするプロバイダーへの資本流入の高まりを示しています。

音声オーバー5Gローミング協定の台頭

スタンドアロン5Gコアは、高精細音声ローミングおよびネットワークスライシングの機会を創出しています。Vodafone、A1グループ、およびEricssonによる試験運用は、低レイテンシとサービスベース課金を備えたフルスタック5Gローミングを実現し、5G時代におけるホールセールの重要性を強調しています。[2]Ericsson、「A1とVodafoneが5G SAローミングコールを完了」、Ericsson、ericsson.com中国の4大キャリア間における全国規模の5Gローミング協力は、異種インフラ間のトラフィック交換におけるモデルのスケーラビリティをさらに実証しています。

AI対応の動的最小コストルーティングによるマージン向上

AIの統合により、静的なルーティングテーブルがリアルタイムの品質とコスト最適化に置き換えられています。NokiaによるAT&Tとの音声コア契約の延長は、通話完了率と顧客体験指標の機械学習分析を組み込み、パフォーマンスが低下したルートからトラフィックを転換し、サービスレベル契約を維持しながら粗利益を向上させています。資本軽量型キャリアも同等のインテリジェンスにアクセスできるようになり、既存事業者とのパフォーマンス格差が縮小しています。

抑制要因の影響分析*

| 抑制要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不正行為の増加(CLI詐称、ロボコール) | -2.1% | グローバル、特に北米で深刻 | 短期(2年以内) |

| OTT代替による音声ARPUの低下 | -1.8% | グローバル、先進市場で加速 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不正行為の増加(CLI詐称、ロボコール)

2024年に12億米ドルの損失をもたらしたビッシング攻撃の激化は消費者の信頼を損ない、より厳格なコンプライアンス義務を引き起こしています。ホールセールキャリアは分析駆動の不正検知に多大な投資を行っていますが、保護コストと薄い1分あたりのマージンのバランスを取る必要があります。年間170億米ドルと推定される国際的な不正行為には、収益性を損ない、ブランドの評判を傷つける虚偽応答監視およびトラフィックポンピングスキームが含まれています。

OTT代替による音声ARPUの低下

消費者がデータリッチなメッセージングプラットフォームに移行するにつれ、音声通話分数が減少しています。ドイツの固定音声トラフィックは2024年に20%減少して640億分となり、モバイル発信通話は1,535億分に落ち込みました。キャリアは音声をデータとバンドルし、発信者確認ソリューションを導入して価値を維持しようとしていますが、OTTオファリングが新たな価格基準を設定する中、ホールセールレートは引き続き圧力にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:不正管理がイノベーションを牽引

音声終端は2025年の収益の45.78%を占め、キャリア間交換の基盤としての役割を維持しています。しかし、不正管理は企業が認証済み発信者IDを要求し、規制当局がロボコール対策を義務付ける中、2031年までCAGR 13.55%で最も急速な拡大を実現しています。プレミアムCLI製品は、保証された配信と発信元検証により、コモディティ化されたスタンダードベストエフォートトラフィックを上回るパフォーマンスを示しています。インターコネクト課金は、大規模な既存事業者が好むカスタマイズ可能なオンプレミスモジュールと、運用費用の柔軟性を求める小規模事業者が採用するSaaSスイートに分かれています。ホールセール音声キャリア市場は、収益保証プラットフォームが機械学習パターン認識を統合し、異常なトラフィックバーストの予測的ブロッキングを可能にすることで恩恵を受けています。

不正管理の勢いは、北米におけるSTIR/SHAKENなどの規制フレームワークから生まれており、キャリアは終端前に発信者番号を認証することを義務付けられています。主要ベンダーは、疑わしい応答捕捉比率にフラグを立てるリアルタイム分析ダッシュボードとシグナリングファイアウォールをパッケージ化しています。これらの機能が成熟するにつれ、小規模ソリューションプロバイダーは参入障壁に直面し、確立されたプレイヤーはエンドツーエンドの不正スタックを通じてシェアを統合しています。キャリアにとって、プレミアム不正対策サービスの普及は、ホールセール音声キャリア市場全体における単価圧縮を部分的に相殺する1分あたりの平均収益向上を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:VoIP変革の加速

VoIPは2025年に71.72%の採用率を維持し、CAGR 11.95%で前進しており、残存するTDMトラフィックに対する優位性を確認しています。SIPの成熟はインターコネクト交渉を簡素化し、コーデックの俊敏性をサポートし、品質向上とコスト効率の好循環を生み出しています。ホールセール音声キャリア市場のVoIPベーストラフィックの規模は、事業者が国家PSTNの廃止スケジュールに従ってレガシーTDMスイッチを停止するにつれ、大幅に拡大する見通しです。MWC 2025でのNokiaの三次元イマーシブ音声のデモンストレーションは、空間オーディオが既存のVoIPフレームワーク上のプレミアム層になり得ることを示しています。

持続的なプロトコルイノベーションは、パケットロスとレイテンシを最小化するAI支援トランスコーディングから恩恵を受けています。NTTコーポレーションのリアルタイム音声変換プロトタイプは、音声特性、アクセントのローカライズ、および感情フィルタリングがネットワークパフォーマンスを損なうことなく発信者インタラクションをパーソナライズする未来を示しています。これらの進歩はVoIPの次世代サービスの基盤としての地位を強化し、ホールセール音声キャリア市場をイマーシブ音声通信の不可欠なバックボーンとして高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OTTプロバイダーが需要を再形成

Tier-1およびTier-2通信事業者は2025年のトラフィック需要の53.35%を占め、地理的カバレッジの拡大と最小コストルーティングの最適化のためにホールセールパートナーに依存しています。しかし、最も速い成長はOTTおよびCPaaSプロバイダーからもたらされており、2031年までCAGR 11.45%を記録しています。これらのアプリケーション層企業はホールセール音声ルートをリースし、顧客エンゲージメント、二要素認証、およびAI音声エージェントを支えるプログラマブルAPIでラップしています。KOREワイヤレスのMVNEプラットフォームがSimpelの急速な加入者成長を可能にしていることは、仮想事業者がコスト効率よくスケールするためにホールセールインフラに依存していることを示しています。

エンドユーザーの構成は、インフラ所有からサービスオーケストレーションへの価値シフトを示しています。フォーチュン100のフィンテッククライアント向けIntelePeerの生成AIエージェントなどのCPaaS展開は、統合の簡素性と詳細な分析を必要としながら、相当量の音声通話分数を消費しています。ホールセール音声キャリア市場は、デジタルネイティブブランドがネットワークの複雑さを抽象化しながら音声機能を組み込めるよう、ホワイトラベルルーティング、リアルタイムプロビジョニング、および課金APIを提供することで適応しています。

地域分析

欧州は2025年に27.95%の収益シェアを維持し、堅固な国境を越えたインターコネクト規制と広範なファイバーバックボーンに支えられています。市場の成熟により効率と付加価値サービスへのシフトが促され、Deutsche Telekomの2024年における1,158億ユーロの収益と6.2%のEBITDA向上に示されています。OrangeとTelefónicaなどの主要既存事業者間の統合協議は、ハイパースケールクラウドライバルおよびOTT破壊者に対抗するための戦略的必要性を強調しています。

アジア太平洋は、急増する5G契約数、企業デジタル化の進展、および地域間貿易フローに牽引され、2031年までCAGR 13.72%で最も速い地域軌道を実現しています。GSMAは2024年のモバイル経済貢献を8,800億米ドルと評価しており、中国だけで1兆7,400億人民元の通信収益とクラウドおよびビッグデータサービスの二桁成長を記録しています。このような勢いは、事業者が新たなインターコネクトおよびローミングフレームワークを必要とするスタンドアロン5Gコアを展開するにつれ、地域全体のホールセール音声キャリア市場規模を拡大させています。

北米は技術的リーダーシップを示しているものの、トラフィック成長は緩やかです。この地域は厳格なSTIR/SHAKENフレームワークを施行しており、キャリアは終端前に通話認証への投資を余儀なくされています。VerizonによるFrontier Communicationsの200億米ドルの買収は、25州にわたるファイバーリーチを拡大し、音声とブロードバンド資産を統合しています。ラテンアメリカでは戦略が分岐しており、Telefónicaはアルゼンチン、チリ、メキシコでの事業売却を加速させ、規制条件が収益性を支える地域での選択的プレゼンスを維持しながら、より高いリターンが見込まれる欧州市場への資本再集中を図っています。

競争環境

ホールセール音声キャリア市場は、インフラ重視の既存事業者と資産軽量型の破壊者が混在し、中程度の断片化をもたらしています。戦略的取り組みは三つのカテゴリーに集約されています。第一に、水平統合はスケールとファイバーフットプリントの集約を目的としており、Verizon-FrontierおよびSinch-Inteliquentの取引に示されています。第二に、技術差別化はAIルーティング、ブロックチェーン決済、およびイマーシブオーディオを重視しており、AT&T向けNokiaのデジタルオペレーションスイートがこの方向性を体現しています。第三に、垂直サービス拡張はキャリアを隣接する不正管理およびCPaaSの領域に位置付け、ホールセール輸送とアプリケーション有効化の境界を曖昧にしています。

既存事業者は広範なインターコネクト協定と資本準備金を活用していますが、OTT代替と規制価格監視によるマージン圧縮に直面しています。新規参入者はプログラマブルインターフェース、クラウド展開、および専門的な不正ソリューションを活用して、デジタルネイティブ企業からトラフィックを獲得しています。Samsung、Apple、およびその他のテクノロジー企業による特許出願は、通信ネットワークと機械学習音声処理の収束を示しており、従来のキャリアを超えた競争の到来を予兆しています。

品質に敏感な企業が保証された終端、確認済み発信者ID、または低レイテンシの5G音声を必要とする場所に白地機会が生まれています。AI駆動のルーティング、動的決済台帳、および高度なコーデックサポートを統合するプロバイダーは、レガシー通信事業者とOTT顧客の両方に対する交渉力を強化しています。逆に、近代化を遅らせるキャリアは、確認済み発信者署名を持つスケールで終端できるグローバルアグリゲーターへのトラフィック流出リスクに直面しています。

ホールセール音声キャリア産業リーダー

Verizon

AT&T

BT

Deutsche Telekom AG

Tata Communications

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:VerizonはFrontier Communicationsの200億米ドルの買収についてFCCの承認を取得し、25州にわたるファイバーブロードバンド能力の拡大を可能にし、AT&Tのファイバーインフラ投資とより効果的に競争できる体制を整えました。

- 2025年2月:Deutsche Telekomは2024年の記録的な財務結果として1,158億ユーロの収益を報告し、2025年の調整後EBITDAの見通しを約450億ユーロに引き上げ、欧州通信市場における持続的な成長勢いを示しました。

- 2025年2月:Nokia、Vodafone、およびRingCentralはMWC 2025でイマーシブ音声・オーディオサービスを披露し、メタデータ支援の空間オーディオ技術によりビジネスコミュニケーションを強化する三次元サウンド体験を導入しました。

- 2025年2月:AT&Tはネットワークセキュリティ、自動化、および音声オーバー新無線(Voice-over-New-Radio)機能に焦点を当てた複数年契約を通じてNokiaとの音声コアパートナーシップを拡大し、自動化されたサービス提供のためのNokiaのデジタルオペレーションソフトウェアの展開を含みます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、ホールセール音声キャリア市場を、従来型TDMスイッチまたはセッションベースのVoIPインターコネクトを通じてルーティングされるかにかかわらず、ライセンスを受けたネットワーク事業者とサービスプロバイダー間で交換される音声通話分数の年間総価値として定義しています。本調査は、固定、モバイル、MVNO、およびCPaaSプレイヤーのネットワーク間通話配信を可能にする音声終端、インターコネクト課金、および不正管理サービスからの収益を捕捉しています。

スコープ除外:キャリアインターコネクト取り決めを迂回する消費者向けオーバーザトップ通話アプリはこの市場に含まれません。

セグメンテーション概要

- サービス別

- 音声終端

- プレミアム(CLI保証)

- スタンダード(ベストエフォート)

- インターコネクト課金

- オンプレミスソリューション

- SaaSベースのソリューション

- 不正管理

- 収益保証および分析

- シグナリングベースのファイアウォール

- 音声終端

- 技術別

- VoIP

- SIP(IMS)

- H.323およびその他のプロトコル

- 従来型交換(TDM)

- VoIP

- エンドユーザー別

- Tier-1およびTier-2通信事業者

- 仮想移動体通信事業者(MVNO)

- OTTおよびCPaaSプロバイダー

- 企業およびBPO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および中東の地域キャリア、スイッチベンダー、および不正管理スペシャリストのホールセール製品責任者にインタビューを実施しました。対話では、通話分数の成長、VoIP移行速度、および価格侵食曲線に関する予備的な前提を検証し、公開資料では開示されていない情報ギャップを補完しました。

デスクリサーチ

アナリストは、国際電気通信連合、連邦通信委員会、GSMAインテリジェンス、ユーロスタット、および国連コムトレードなどの第一級公開情報源からの通信統計から始め、トラフィック分数、加入者基盤、およびインターコネクトレートのトレンドを概説しました。企業の10-K、ホールセールレートカード、および投資家向けプレゼンテーションは混合平均販売価格指標を提供し、Dow Jones FactivaのニュースワイヤーおよびVolzaの出荷ログはルート関税と二国間協定に関するタイムリーなシグナルを提供しました。これらの例は、データ収集と検証中に参照した二次情報源を網羅するものではなく、例示するものです。

市場規模算定と予測

トップダウンとボトムアップのハイブリッドモデルは、通話先の構成で加重されたサンプリングされたインターコネクトレートを通じて、地域の使用分数を収益に変換します。主要ハブキャリアのサプライヤーロールアップは妥当性の相互確認として機能します。主要モデル駆動要因には、加入者あたりの国際発信分数、ホールセールトラフィックにおけるVoIPシェア、1分あたりの平均決済レート、スマートフォン普及率、およびCPaaS音声プラットフォームの採用が含まれます。多変量回帰が各駆動要因を予測し、シナリオ分析が2019年から2030年の統合予測が作成される前に関税規制または急速なOTT代替に対する感度を検証します。

データ検証と更新サイクル

アウトプットは、トラフィック統計、キャリアの開示、およびピアシグナルに対して異常をスクリーニングする多段階レビューを通過します。シニアアナリストが差異を調整した後に承認します。レポートは12ヶ月ごとに更新され、主要なハブ買収などの重要なイベントがベースライン前提を変更する場合は中間改訂が行われます。

ホールセール音声キャリアのベースラインが信頼性を持つ理由

公開されている推定値は、企業が異なるトラフィックプール、価格前提、および更新サイクルを適用するため、しばしば乖離します。

主要なギャップ要因には、オンネット分数の取り扱いの違い、ルート固有の関税の代わりにグローバル平均を使用する調査、および現在のVoIP移行率や四半期ごとにMordorアナリストが更新する通貨換算を検証せずに過去の減少を外挿する調査が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 402億6,000万米ドル(2025年) | ||

| 396億米ドル(2023年) | グローバルコンサルタンシーA | インターコネクト課金収益を除外し、フラットな地域関税を適用 |

| 253億2,000万米ドル(2023年) | 業界誌B | Tier-1ルートのみに焦点を当て、保守的なVoIP普及率を使用 |

| 432億7,000万米ドル(2024年) | 地域コンサルタンシーC | 小売OTTトラフィックをキャリア分数と合算して合計を過大計上 |

この比較は、スコープまたは価格ロジックが変化すると数値が大きく変動することを示しています。推定値を検証済み分数、ルートレベルの関税、および年次更新サイクルに固定することで、Mordor Intelligenceは意思決定者が再現し信頼できる均衡のとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

ホールセール音声キャリア市場の現在の規模はどのくらいですか?

ホールセール音声キャリア市場は2026年に444億5,300万米ドルと評価されており、2031年までに736億3,000万米ドルに達する見込みです。

ホールセール音声サービスで最も速く成長している地域はどこですか?

アジア太平洋は2031年までの予測CAGR 13.72%で最も速いペースを記録しており、5G採用とモバイル加入者基盤の拡大が牽引しています。

最も高い成長を記録しているセグメントはどれですか?

不正管理サービスは、企業が確認済み発信者ソリューションを求める中、2026年から2031年にかけてCAGR 13.55%で成長すると予測されています。

ホールセールトラフィックにおけるVoIPの優位性はどの程度ですか?

VoIPは2025年のトラフィックの71.72%を占め、事業者がTDMネットワークを段階的に廃止するにつれてCAGR 11.95%でさらに強化される見通しです。

最も急速に拡大しているエンドユーザーグループはどれですか?

OTTおよびCPaaSプロバイダーが需要成長をリードしており、デジタルアプリケーションに音声APIを組み込む中、2031年までCAGR 11.45%で前進しています。

ホールセール音声収益に影響を与える主要リスクは何ですか?

CLI詐称およびロボコールによる不正行為の増加は、キャリアが高度な対策ツールを展開しない限り、CAGR予測を2.1%削減すると予測されています。

最終更新日: