スイスICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

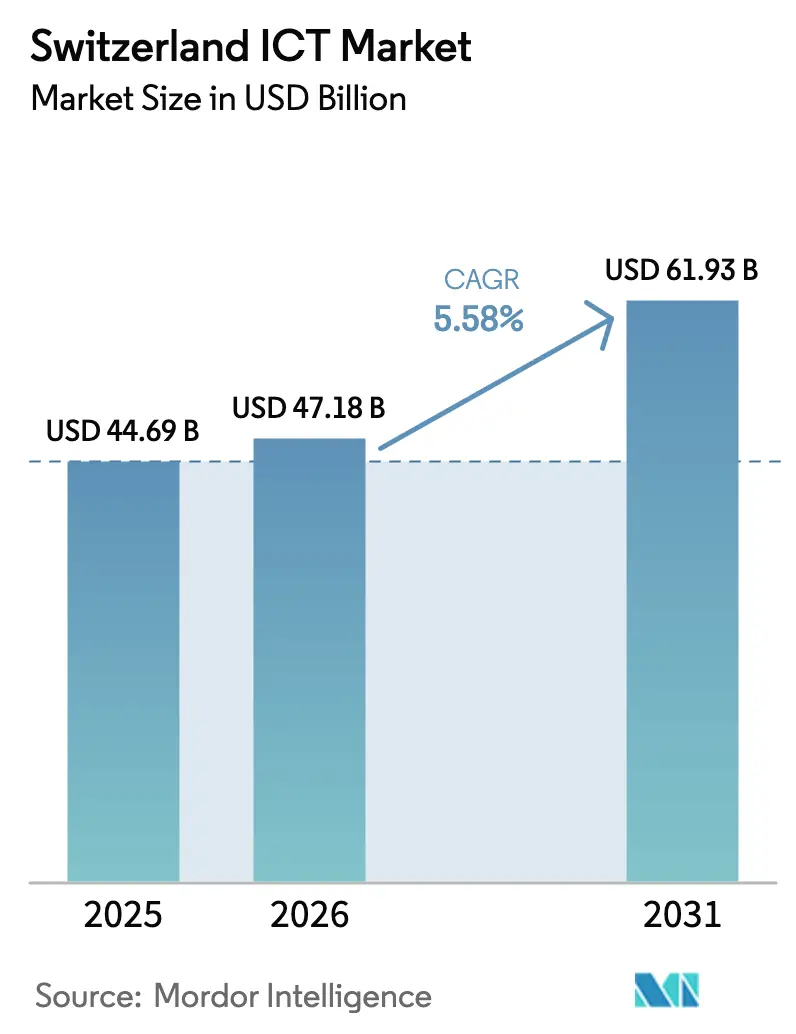

| 基準年の市場規模 (2025) | 44.69 十億米ドル |

| 市場規模 (2026) | 47.18 十億米ドル |

| 市場規模 (2031) | 61.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるスイスICT市場分析

スイスICT市場規模は、2025年の444億6,900万USDから2026年には471億8,000万USDへと成長し、2026年〜2031年の5.58% CAGRで2031年までに619億3,000万USDに達すると予測されています。スイスICT市場は、同国のトップランクのイノベーション・エコシステム、対GDP比3.4%の研究開発費、そしてクラウドファーストおよび5Gアーキテクチャへの急速な進展から恩恵を受けています。連邦政府の資金調達プログラム、ハイパースケール・データセンターへの投資、および金融セクター内でのブロックチェーン実験が需要を高い水準に維持しつつ、データ主権に関するスイスの価値提案を強化しています。チューリッヒ、ジュネーブ、バーゼルに置かれた多国籍企業の本社が大企業の支出を牽引する一方、デジタル化を進める中小企業はクラウド移行の簡素化により採用を加速させています。グローバルなハイパースケーラーがローカルプロバイダーと提携し、規制コンプライアンスとスケーラビリティを融合させることで競争が激化しており、スイスICT市場の成長余地をさらに深めています。

主要レポートのポイント

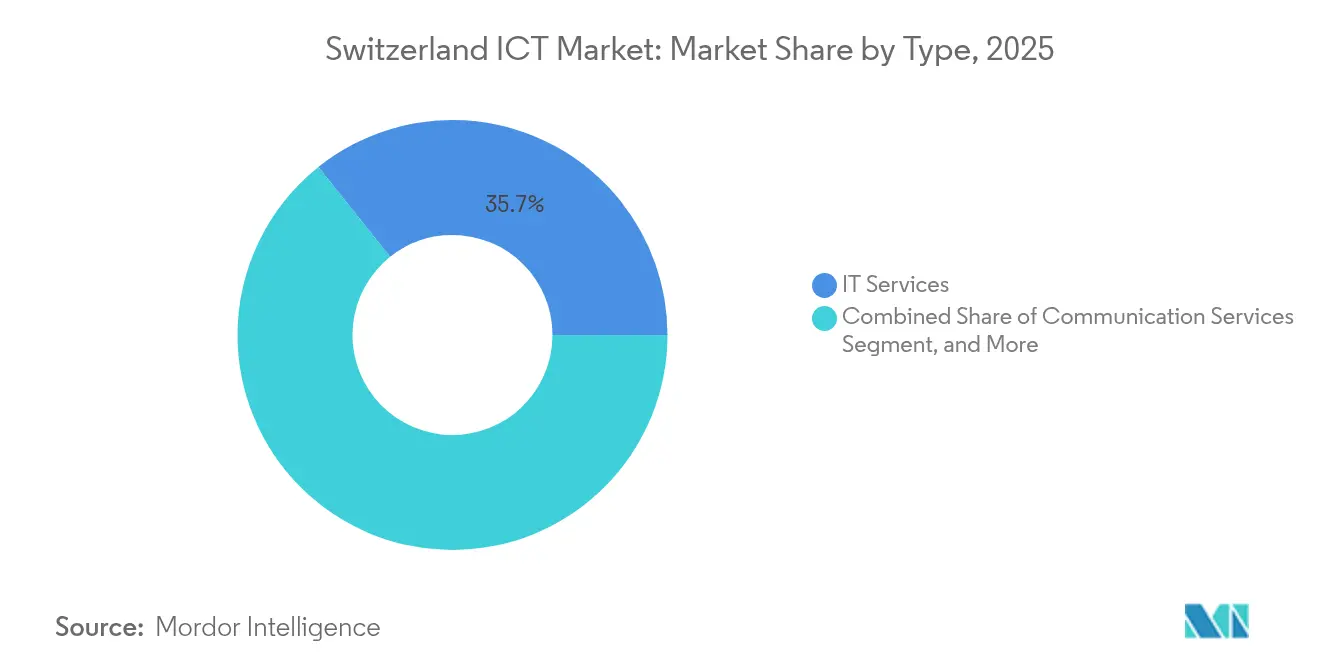

- タイプ別では、ITサービスが2025年のスイスICT市場シェアの35.72%をリードしました。

- 企業規模別では、大企業が2025年のスイスICT市場規模の61.10%のシェアを占め、中小企業は2031年に向けて5.75% CAGRで成長しています。

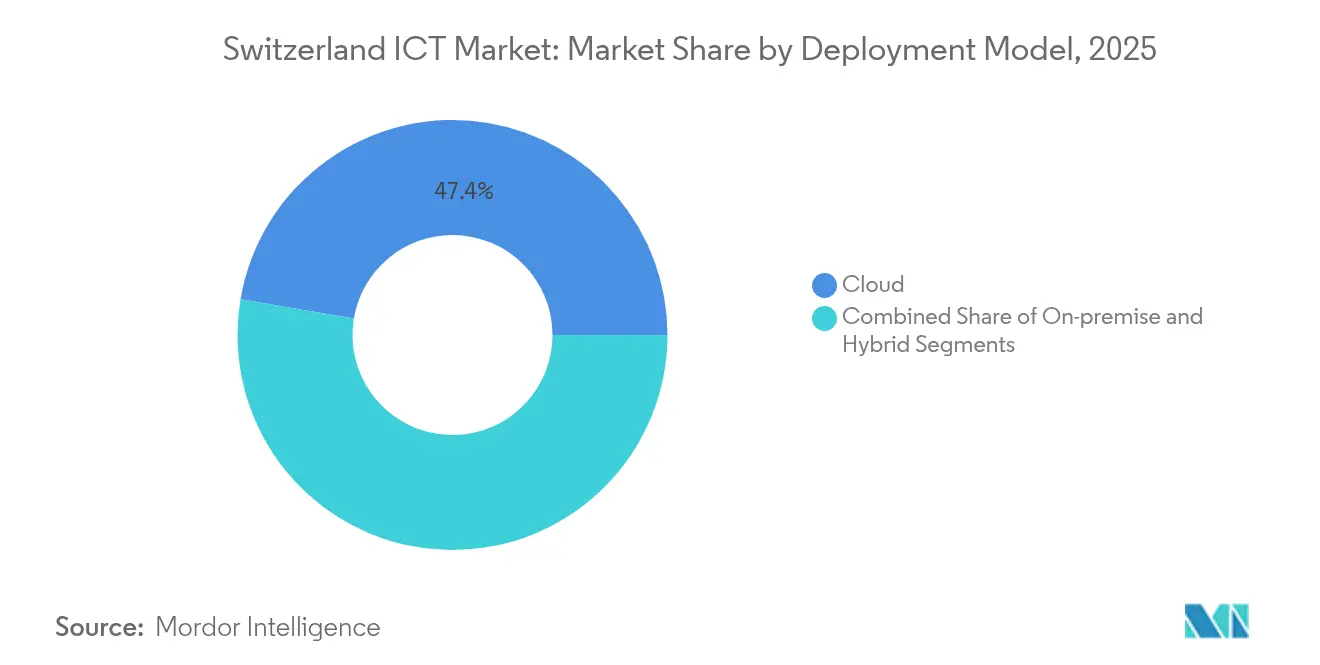

- 導入モデル別では、クラウドセグメントが2025年のスイスICT市場シェアの47.35%を占め、ハイブリッド導入は2031年まで6.03% CAGRで成長すると予測されています。

- エンドユーザー垂直別では、BFSIが2025年のスイスICT市場規模の18.88%のシェアを保有し、ゲーミングおよびeスポーツが2031年まで最速の6.69% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイスICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 全国規模の5Gネットワークの急速な展開 | +0.80% | 全国(チューリッヒ、ジュネーブ、バーゼル) | 中期(2〜4年) |

| 連邦政府による有利なデジタルイノベーション資金調達プログラム | +0.60% | 全国イノベーションハブ | 長期(4年以上) |

| スイス企業におけるクラウドファースト採用 | +1.20% | 都市部中心 | 短期(2年以内) |

| ICTに対する一人当たり研究開発費の高さ | +0.90% | テクノロジークラスター | 長期(4年以上) |

| ハイパースケールおよびコロケーション・データセンター建設の急増 | +0.70% | チューリッヒおよびジュネーブ都市圏 | 中期(2〜4年) |

| スイス金融サービス内でのブロックチェーン採用の加速 | +0.40% | クリプトバレー(ツーク) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

全国規模の5Gネットワークの急速な展開

Swisscom AGは2024年までに人口カバレッジ99%を達成し、Sunrise Communications AGは2025年にスタンドアロン5Gアーキテクチャを導入し、工場自動化および自律物流向けに10ミリ秒未満のレイテンシを企業に提供しています。[1]Mobile Europe、「Swisscom AGが5Gカバレッジ99%を達成」、mobileeurope.co.uk メーカーは5G基地局のエッジサーバーを活用してAIモデルを実行し、品質問題をリアルタイムで検出しています。物流企業はコンピュータビジョンソリューションを動的ルーティングに試験導入し、効率を向上させカーボンフットプリントを削減しています。ネットワークの密度により、パイロットプロジェクトをヨーロッパ全域に展開する前に全国規模でスケールアップすることが可能となり、スイスの知的財産を創出しています。これらの早期展開は、スイスICT市場内でIoTプラットフォーム、サイバーセキュリティ、および分析サービスへの追加投資を固定化しています。

連邦政府による有利なデジタルイノベーション資金調達プログラム

Innosuisseは2024年に33プロジェクトに対して6,040万スイスフラン(6,640万USD)を拠出し、量子コンピューティング、AI、サイバーセキュリティに資本を投入しました。[2]スイス・グローバル・エンタープライズ、「連邦イノベーション資金調達手段」、s-ge.com 大学はイノベーションプロジェクトの下で企業と協力し、研究室から市場までのサイクルを短縮しています。連邦補助金は探索的研究開発のリスクを軽減し、地元ベンダーが経済サイクルにかかわらず複数年にわたる研究パイプラインを維持できるようにしています。スタートアップコーチングは商業化スキルを育成し、プロトタイプをスケール可能な製品に転換します。予測可能な資金調達サイクルは、スイスICT市場全体にわたって高性能コンピューティング、DevOpsサービス、および専門ソフトウェアへの需要を持続させています。

スイス企業におけるクラウドファースト採用

改正連邦データ保護法は2023年9月に施行され、国境を越えた処理ルールを明確化し、マルチクラウド戦略を加速させました。[3]ICLG、「テクノロジー調達に関する法律および規制 スイス 2024年〜2025年」、iclg.com MTFやUMB AGなどの国内プロバイダーは、機密性の高いワークロードを国内に保持しながら分析にはハイパースケールリソースを活用するハイブリッド移行の波を報告しています。金融企業はクラウド管理プラットフォームを導入してデータ所在地と暗号化ポリシーを調整し、コンサルティングおよびインテグレーション案件を促進しています。中小企業はERPおよびCRM向けにサービスとしてのソフトウェアを採用し、設備投資を削減しながらエンタープライズグレードのセキュリティにアクセスしています。これらの動きは総じて、スイスICT市場全体でマネージドサービス、ネットワーク接続、およびサイバーセキュリティソリューションへの需要を高めています。

ICTに対する一人当たり研究開発費の高さ

民間部門の研究開発費は2021年に168億スイスフラン(185億USD)に達し、シミュレーションソフトウェア、科学計算、および共同研究プラットフォームへの安定した需要を生み出しています。製薬ラボは実験をエンドツーエンドで追跡する検証済みデータ管理システムを必要としています。精密製造業者はデジタルツインに投資してミクロンレベルの公差をシミュレートし、GPUおよび低レイテンシネットワークへの需要を押し上げています。14万人の研究スタッフを擁する大学は、データセットをグローバルに共有するためにクラウドクレジットとストレージアレイを購入しています。継続的な研究開発パイプラインは、スイスICT市場内でソフトウェア開発、サービス支出、およびハードウェア更新の好循環を生み出しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑かつ進化するデータプライバシー規制(改正連邦データ保護法、GDPR) | –0.5% | 国内および国境を越えた | 短期(2年以内) |

| 高度なICT人材の不足 | –0.7% | 都市部テクノロジーハブ | 中期(2〜4年) |

| データセンターの運営費を圧迫する高い電力料金 | –0.3% | 州によって異なる | 長期(4年以上) |

| 輸入ハードウェアコストを押し上げるスイスフランの強さ | –0.4% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑かつ進化するデータプライバシー規制(改正連邦データ保護法、GDPR)

EU市民のデータを扱う企業はスイスとEUの両制度に対応する必要があり、法的審査とプロジェクトのスコーピングコストが増加しています。金融サービスのアウトソーサーはFINMAの通達18/03を遵守しなければならず、ベンダーのオンボーディングに数ヶ月を要します。クラウド移行は、企業がスイス固有の修正を加えた標準契約条項を確定するまで一時停止されます。コンプライアンスチームはセキュリティアーキテクトと協力して暗号化、監査証跡、データ分類スキームに取り組み、イノベーションから予算を転用しています。フレームワークは安定化するものの、当面の不確実性がスイスICT市場における支出の一部を鈍化させています。

国内労働市場における高度なICT人材の不足

クラウドアーキテクトやAIエンジニアなどの職種は依然として希少であり、給与インフレを引き起こし、導入スケジュールを長期化させています。中小企業はフルセキュリティオペレーションチームの採用が現実的でないため、マネージドサービスに頼っています。大手銀行は、チューリッヒでガバナンスを維持しながらより広い人材プールにアクセスするため、隣国ドイツやポーランドにテクノロジーセンターを開設しています。大学はカリキュラムを更新していますが、量子コンピューティングやエッジAIのスキルニーズのペースに追いついていません。人材不足は、意欲的なデジタルイニシアチブがスイスICT市場内で実現された支出に転換される速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスの優位性が市場の進化を牽引

ITサービスは2025年のスイスICT市場において35.72%のシェアを保有し、企業が成果ベースの契約を好む中で成長を続けています。サービス内では、クラウドオファリングが5.75% CAGRで拡大し、ベンダーをハードウェアのマージン圧力から緩衝するサブスクリプション収益を追加しています。マネージドサービスは、セキュリティ、バックアップ、コンプライアンスを予測可能な月額料金にバンドルすることで中小企業の予算を獲得しています。サービスとしてのビジネスプロセスは、規制報告機能が専門プロバイダーに移行する銀行および保険業界でスケールアップしています。

ハードウェア収益は高性能ワークロードにとって依然として重要ですが、ベンダーはライフサイエンスのラボオートメーションおよびマイクロファブリケーションにおける垂直専門知識によって差別化しています。コンテナオーケストレーションおよびソフトウェア定義ネットワーキングをサポートするためにITインフラの更新サイクルが加速しています。経営幹部がゼロトラストアーキテクチャを優先する中、セキュリティサービスはプレミアム価格を維持しています。これらの変化は、インテグレーションスキルとドメイン知識が競争優位を定義するサービス中心のスイスICT市場を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業の加速が市場ダイナミクスを再形成

大企業は多国籍企業の本社と複雑なコンプライアンス要件により、2025年のスイスICT市場規模の61.10%の価値を生み出しました。大企業はグローバルサプライチェーンをデジタル化するためにカスタムインテグレーションとプライベート5Gへの投資を継続しています。しかし、中小企業はSaaSおよびローコードプラットフォームを通じて5.75% CAGRを記録し、能力格差を縮小しています。「デジタルスイス」バウチャーなどの政府プログラムはコンサルティングコストを相殺し、初めてのクラウド採用を促進しています。

中小企業は迅速なプロビジョニングを伴う標準化されたバンドルを好む一方、大企業はロックインを軽減するためにマルチベンダーフレームワークを交渉しています。この異なる購買パターンにより、ベンダーは販売活動と価格設定をセグメント化するよう促されています。人材不足により中小企業はアウトソーシングに向かう一方、大企業は社内の卓越センターを設立しています。時間の経過とともに、中小企業の成長はスイスICT市場の顧客基盤を拡大し、少数の優良企業への依存を低減しています。

導入モデル別:ハイブリッド戦略がイノベーションとコントロールのバランスを取る

クラウドは2025年のスイスICT市場シェアの47.35%を占めましたが、ハイブリッド導入は6.03% CAGRで最も急速に成長しています。企業はワークロードを機密性によって分類し、コアバンキングシステムをオンプレミスに保持しながら分析をパブリッククラウドにオフロードしています。チューリッヒのデータセンターにおけるクロスコネクトにより、プライベートラックとハイパースケールゾーン間のレイテンシに敏感なリンクが可能になっています。改正連邦データ保護法の下の規制フレームワークは、「ローカルデータ、グローバル処理」モデルにおいて外部コンピューティングと組み合わせたローカルデータストアの必要性を強化しています。

オンプレミスのインストールは医療機器のテレメトリおよびセキュアな研究ラボにとって依然として不可欠です。一方、マルチクラウドガバナンスプラットフォームはAWS、Azure、Google Cloud全体でポリシー適用を自動化し、普及が進んでいます。この細分化された導入ミックスは高度なネットワーキング、オブザーバビリティ、およびコスト最適化ツールを必要とし、スイスICT市場をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業垂直別:BFSIのリーダーシップがセクターイノベーションを牽引

BFSIは2025年のスイスICT市場シェアの18.88%を占め、ブロックチェーンパイロット、デジタル資産カストディ、およびアルゴリズムリスク分析によって支えられています。ネオバンクはクラウドネイティブのコアシステムを採用し、規制上の安心感のためにローカルデータセンタープロバイダーと契約しています。ゲーミングおよびeスポーツは、5G、低レイテンシストリーミング、およびトークン化されたゲーム内資産に対する進歩的なスタンスに後押しされ、6.69% CAGRでアドレス可能なベースを拡大しています。

製造業はIoTセンサーとAI品質検査を統合し、スイスの精密さの評判を維持しています。ヘルスケアはセキュアな患者クラウドを通じて臨床経路とリアルワールドエビデンスの収集をデジタル化しています。政府は登録簿と電子投票プロトタイプを近代化し、エネルギーユーティリティは再生可能エネルギーの供給変動を予測するスマートグリッド分析を展開しています。この垂直モザイクは成長ドライバーを分散させ、スイスICT市場を経済サイクル全体にわたって回復力のある状態に保っています。

地理的分析

チューリッヒ、ジュネーブ、バーゼルは中核的な支出トライアングルを形成しており、豊富な光ファイバー、多言語人材、および意思決定者への近接性を備えています。チューリッヒだけで多国籍企業本社の50%以上を擁し、クラウド採用とサイバーセキュリティ投資を固定化しています。ジュネーブの国際機関とラグジュアリーグッズ企業の組み合わせは、コラボレーションプラットフォームと高可用性データセンターへの需要を促進しています。バーゼルはライフサイエンスの研究開発を活用して分子シミュレーション用の高性能コンピュートクラスターを購入しています。

ドイツ語圏のカントンは産業密度とバイエルンのサプライヤーとの緊密な関係により、スイスICT市場シェアを支配しています。フランス語圏のロマンディはリヨンとの国境を越えた商取引とグローバルNGO向けのデジタル資産サービスを通じて成長を補完しています。イタリア語圏のティチーノは規模は小さいものの、スイスのプライバシー法の強みとイタリアの資本市場の近接性を結びつけるフィンテックサンドボックスで存在感を高めています。

地域の専門化が深まっています。ツークのクリプトバレーには1,000以上のブロックチェーン事業体が集積し、セキュアクラウド、監査、およびレグテックソリューションへの需要を生み出しています。ハイパースケーラーはヨーロッパへの低レイテンシアクセスのためにチューリッヒ空港近くにデータセンターを集積していますが、1キロワット時当たり10〜56ラッペンの電力料金により、イノベーターは液浸冷却と再生可能エネルギーの実験を余儀なくされています。EU非加盟国のステータスにより柔軟なデータ主権のポジショニングが可能ですが、EUクライアントにサービスを提供する際には二重制度のコンプライアンスオーバーヘッドが生じます。

競争環境

競争はグローバルなスケールとローカルなニュアンスを融合させています。Swisscom AG、Sunrise Communications AG、Saltが接続性を支配していますが、Microsoft Corporation、Google LLC、AWSなどのハイパースケーラーはインフラをコロケーションして主権クラウドオファリングを提供しています。International Business Machines Corporation、アクセンチュア、カップジェミニはELCAやAdNovum Informatik AGなどのスイスのインテグレーターと提携し、規制の専門知識とグローバルデリバリーを組み合わせています。セキュリティ分野では、Kudelski SAとオープンシステムズがスイスのプライバシーへの信頼を活用して、国際的な競合他社に対してマネージド検知契約を獲得しています。

ソフトウェアドメインは依然として断片化しています。Temenos AGはコアバンキングでリードし、Avaloq Group AGはウェルスマネジメントプラットフォームをターゲットにしています。中規模の専門企業であるNoser Group AG、Netcetera AG、ti and mは電子政府とモビリティにおけるニッチな案件を獲得しています。量子鍵配送とエッジAIのスタートアップは国内年金基金とシリコンバレーの投資家の両方からベンチャー資金を集め、イノベーションファネルを拡大しています。

戦略的な動きがダイナミズムを示しています。スイスポストは2024年にオープンシステムズを買収し、B2Bポートフォリオにソフトウェア定義ワイドエリアネットワークセキュリティを追加しました。CalensoはJRNIに2025年に参加し、予約ソフトウェアを国際化しました。Aveniqは人員最適化後にクラウドおよびSAP SEサービスに向けて再編しました。これらの動きはスイスICT市場全体でサービス品質と規制整合性の競争ポジショニングを強化し、基準を引き上げています。

スイスICT産業リーダー

Microsoft Corporation

Adobe Inc.

AdNovum Informatik AG

Google LLC

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:CalensoがJRNIの一部となり、自律性を維持しながら国際的なインフラを獲得

- 2025年3月:U-BloxがセルラーディビジョンをTrasnaに売却し、GNSSチップに再集中

- 2025年1月:Aveniqがクラウドおよびセキュリティサービスに集中するため人員を5.8%削減

- 2025年1月:Nik FuchsがMicrosoft Azureの専門化拡大に先立ちitnetXのCEOに就任

スイスICT市場レポートの範囲

本調査は国内のさまざまな産業垂直にわたるICT支出を追跡し、クラウドや人工知能を含む産業垂直における主要なテクノロジーの好みを強調しています。

スイスICT市場は、タイプ別(ハードウェア、ソフトウェア、ITサービス、通信サービス)、企業規模別(中小企業、大企業)、エンドユーザー垂直別(BFSI、ITおよび通信、政府、小売・電子商取引、製造、エネルギー・ユーティリティ、その他のエンドユーザー垂直)に区分されています。レポートは金額ベース(USD)で市場規模と予測を提供しています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーキング機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府・公共行政 |

| BFSI |

| エネルギー・ユーティリティ |

| 小売・電子商取引・物流 |

| 製造業およびインダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| (上流・中流・下流) |

| ゲーミングおよびeスポーツ |

| タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーキング機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| ITセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 導入モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー産業垂直別 | 政府・公共行政 | |

| BFSI | ||

| エネルギー・ユーティリティ | ||

| 小売・電子商取引・物流 | ||

| 製造業およびインダストリー4.0 | ||

| ヘルスケア・ライフサイエンス | ||

| (上流・中流・下流) | ||

| ゲーミングおよびeスポーツ | ||

レポートで回答される主要な質問

BFSIがテクノロジーに最も多く支出する理由は何ですか?

銀行および保険会社はブロックチェーン、AIリスクモデル、および厳格なコンプライアンスを必要とし、BFSIは2025年に18.88%のシェアを占めています。

より速い成長を妨げているものは何ですか?

改正連邦データ保護法とGDPRの二重コンプライアンスおよび高度なICT人材の不足が、それぞれCAGRから0.5%と0.7%を差し引いています。

スイスのどの地域に最も多くのデータセンターが集積していますか?

チューリッヒとジュネーブは、高い電力料金にもかかわらず、光ファイバー密度と企業本社への近接性により優位を占めています。

注目すべき地元の有力企業はどこですか?

Swisscom AG、Temenos AG、Kudelski SA、オープンシステムズは規制の専門知識と信頼を活用してグローバル大手と競争しています。

2026年のスイスICT市場の規模はどのくらいですか?

2026年に471億8,000万USDに達し、2026年〜2031年の5.58% CAGRで2031年までに619億3,000万USDに達すると予測されています。

最も急速に成長している導入アプローチはどれですか?

ハイブリッド導入は、企業がオンプレミスのコントロールとパブリッククラウドのスケールを組み合わせる中で、最高の6.03% CAGRを示しています。

最終更新日: