イスラエルICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 53.43 十億米ドル |

| 市場規模 (2026) | 55.01 十億米ドル |

| 市場規模 (2031) | 63.64 十億米ドル |

| 成長率 (2026 - 2031) | 2.95% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイスラエルICT市場分析

イスラエルICT市場規模は、2026年の550.1億米ドルから2031年には636.4億米ドルへと拡大し、2026年から2031年にかけてCAGR 2.95%で成長する見込みです。堅調な拡大は、クラウド導入の広がり、デジタル政府支出、および防衛技術からの波及効果を反映しています。組織が資本集約的なハードウェア更新から運用費用型クラウドサブスクリプションへと移行するにつれ、高マージンのITサービスへの需要が引き続きシフトしています。全国的な5G・光ファイバーの展開と強靭なベンチャーキャピタルのエコシステムが、データ集約型アプリケーションの上限を引き上げる一方、ソブリンAIインフラはレイテンシーとデータ居住リスクを低減しています。同時に、人材不足、地政学的緊張、および高性能GPUに対する輸出規制がイスラエルICT市場全体の成長軌道を抑制しています。

主要レポートのポイント

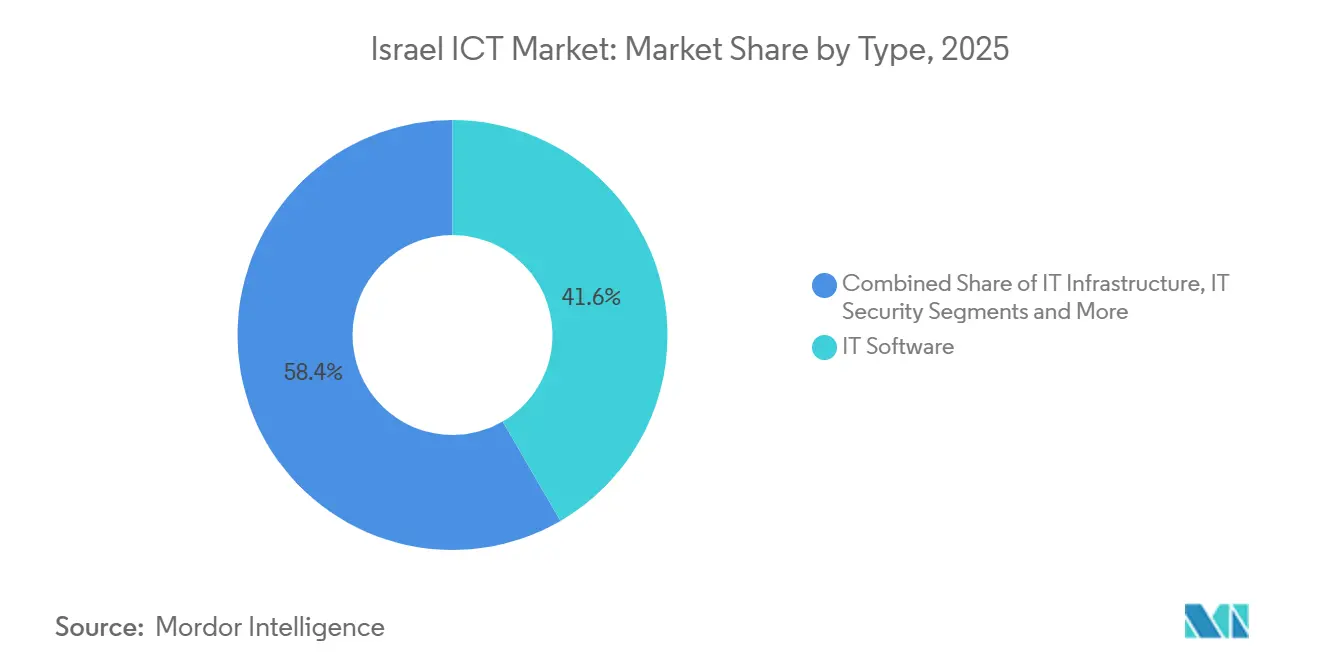

- タイプ別では、ITソフトウェアが2025年のイスラエルICT市場シェアの41.63%を占めてトップとなり、ITサービスはマネージドセキュリティおよびマルチクラウドコンサルティングに支えられ、2031年にかけてCAGR 4.32%で拡大しています。

- 企業規模別では、大企業が2025年のイスラエルICT市場支出の63.74%を占めましたが、中小企業はSHAAM電子インボイス義務化を契機にCAGR 4.52%で前進しています。

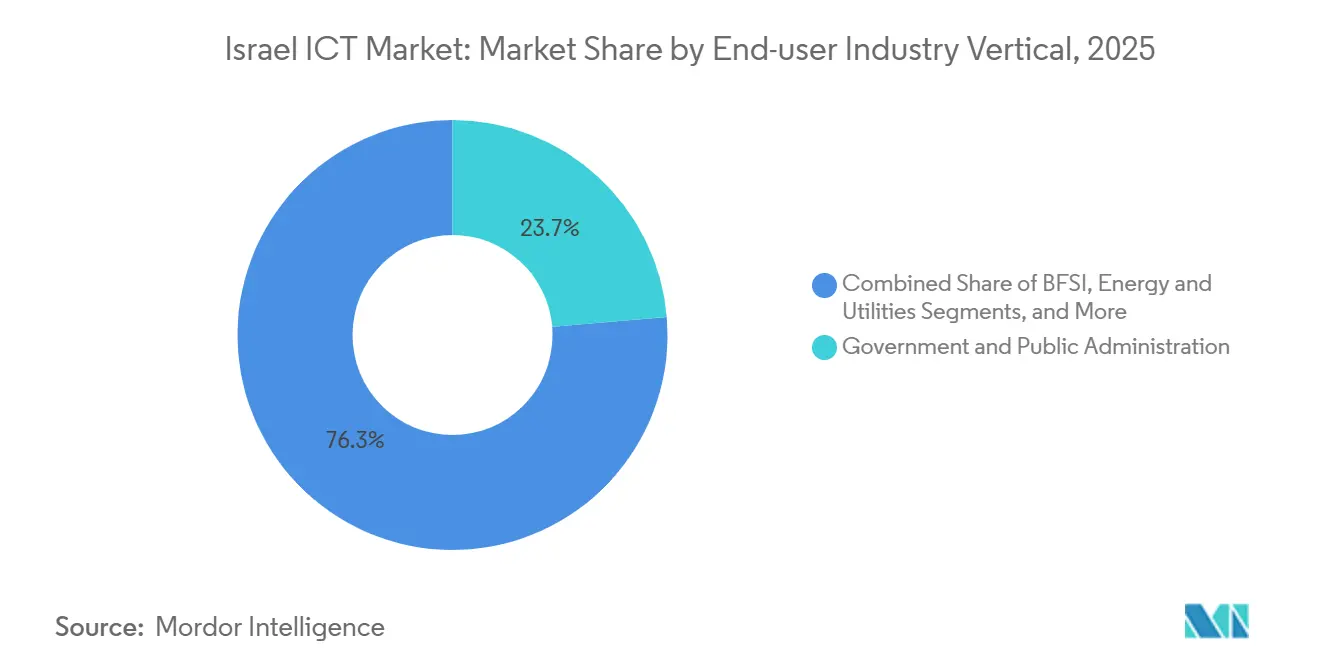

- エンドユーザー産業別では、政府・公共行政が2025年のイスラエルICT市場収益の23.74%を占め、製造業は約230社のインダストリー4.0スタートアップに支えられ、CAGR 3.89%で最も急成長している垂直市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イスラエルICT市場のトレンドと考察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府主導のデジタルイスラエルおよびプロジェクト・ニンバスイニシアチブ | +0.8% | 全国規模、テルアビブ、エルサレム、ハイファ首都圏回廊に集中 | 中期(2~4年) |

| 全国的な5G・光ファイバー展開による帯域幅供給の拡大 | +0.6% | 全国規模、テルアビブ、ハイファ、ベエルシェバでの展開加速 | 短期(2年以内) |

| ベンチャーキャピタルの厚みと世界トップクラスの研究開発支出 | +0.7% | 全国規模、ベエルシェバ、ハイファの地域イノベーションハブへの波及 | 長期(4年以上) |

| ハイパースケールクラウドリージョンおよびソブリンAIスーパーコンピューティング能力 | +0.5% | 全国規模、データセンターはイスラエル中部および北部に集中 | 中期(2~4年) |

| 防衛技術の波及によるデュアルユースICTイノベーションの加速 | +0.4% | 全国規模、テルアビブおよびヘルツリーヤのサイバー回廊で最も顕著 | 長期(4年以上) |

| ヘブライ語・アラビア語NLPエコシステムによるハイパーローカルAIソリューションの実現 | +0.3% | 全国規模、エルサレム、テルアビブ、ハイファに研究センターあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導のデジタルイスラエルおよびプロジェクト・ニンバスイニシアチブ

予算の拡大と厳格なサービスアクセシビリティ規則が、省庁全体の調達サイクルを再形成しています。2026年1月に交付されたNIS 4,000万(1,140万米ドル)の資金は13件のAIプロジェクトを支援し、省庁横断的なデータ共有プラットフォームを検証した初期パイロットを基盤としています。[1]イスラエル政府、「デジタルイスラエルイニシアチブおよびAIプロジェクト発表」、gov.il Amazon Web Services, Inc.およびGoogle LLCが運営するデュアルソブリンクラウドリージョンは、国内データ主権法に準拠し、機密ワークロードの移行を加速しています。[2]AWS、「プロジェクト・ニンバス:イスラエルにおけるソブリンクラウドリージョン」、amazon.com 国家デジタル局の2026年度予算NIS 5億3,440万(1億5,200万米ドル)は、共有APIおよび合成データサービスに充当されています。2026年12月までにWCAG 2.1レベルAAアクセシビリティへの対応が義務付けられ、フロントエンドの近代化が促進されており、ISO 27001は現在、公共入札に組み込まれ、コンプライアンスを専門とするインテグレーターへの新規契約を誘導しています。

全国的な5G・光ファイバー展開による帯域幅供給の拡大

Bezeq The Israel Telecommunication Corp. Ltd.は2025年第1四半期までに272万世帯に光ファイバーを敷設し、88万5,000件の加入者を獲得、普及率32.5%を達成しました。通信事業者は新たに競売された3.5 GHzおよび26 GHz帯域でスタンドアロン5Gコアを展開し、製造業および物流向けの超低遅延ユースケースを開拓しています。2025年の調査では、ギガビット接続を持つ中小企業は、DSL依存の同業他社と比較してクラウドERPを導入する可能性が2.3倍高いことが示されました。固定・モバイル統合パッケージはSD-WANとサービスとしてのセキュリティをバンドルし、接続プロバイダーをマネージドサービスパートナーへと転換させ、イスラエルICT市場を拡大しています。

ベンチャーキャピタルの厚みと世界トップクラスの研究開発支出

イスラエルの研究開発集約度は2023年にGDP比6.3%に達し、OECD加盟国の中で最高水準となりました。[3]OECD、「イスラエル経済調査2024年~2025年:イノベーションおよびテクノロジーセクター分析」、oecd.org スタートアップは2025年に110億米ドルを調達し、サイバーセキュリティがその43%を占めました。1億米ドルを超えるエグジットを達成した創業者の半数がIDF第8200部隊出身であり、暗号技術とリアルタイムデータパイプラインにおける深い専門知識を育んでいます。イスラエル・イノベーション・オーソリティの2026年度予算はNIS 22億(6億2,600万米ドル)へと15%増加し、アーリーステージ助成金の対象範囲が拡大しました。Google LLCによるWizの320億米ドルでの買収などのメガディールは投資家の信頼を示し、イスラエルICT市場に新たな国際資本を呼び込んでいます。

ハイパースケールクラウドリージョンおよびソブリンAIスーパーコンピューティング能力

プロジェクト・ニンバスの下で立ち上げられたAmazon Web Services, Inc.およびGoogle LLCのクラウドリージョンにより、規制対象事業体が機密データを国内で処理できるようになりました。並行して実施されたNIS 1億6,000万(4,550万米ドル)の公的資金援助により、1,000基のNVIDIA B200 GPUを搭載したNebius運営のスーパーコンピューターが構築されました。NVIDIAはイスラエル北部に「数千基」のGPUを擁する5億米ドルの研究開発クラスターを追加する予定です。これらの資産はAIスタートアップ、防衛アナリティクス、およびソブリンSaaSワークロードを支えるハイブリッドバックボーンを形成し、イスラエルICT市場を米国の輸出規制クォータから緩衝しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 地政学的紛争とマクロ経済の不確実性 | -0.9% | 全国規模、南部および北部国境地域で深刻な影 | 短期(2年以内) |

| 継続的な技術人材不足と賃金インフレ | -0.6% | 全国規模、テルアビブ、ヘルツリーヤ、ハイファのテクノロジー回廊で最も深刻 | 中期(2年~4年) |

| AIワークロード向けGPUおよびハイエンドコンピューティングのボトルネック | -0.4% | 全国規模、AIスタートアップおよび研究機関に影響 | 短期(2年以内) |

| 機密ICT資産に対する対外投資審査の強化 | -0.3% | 全国規模、サイバーセキュリティ、通信、重要インフラに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的紛争とマクロ経済の不確実性

2023年10月から2024年7月の間に約8,300人のテクノロジー専門家が国外に移住し、スタッフの最大20%が軍の予備役に召集されました。637社のスタートアップを対象とした調査では、71%が資金調達の遅延を経験し、48%が重要な従業員の長期不在に悩まされたことが明らかになりました。2024年から2025年にかけて生産高の成長は停滞しましたが、2025年にはベンチャー資金が回復し、投資家がイスラエルICT市場の長期的なファンダメンタルズに引き続き自信を持っていることを示唆しています。多国籍企業は東欧およびインドに冗長な研究開発拠点を設けることでリスクをヘッジしています。

継続的な技術人材不足と賃金インフレ

1万7,000人の熟練ICT人材の全国的な不足が給与格差を拡大させ、プロジェクトの遂行を遅らせています。ハイテク雇用は10年ぶりに減少し、テルアビブのオフィス賃料は2023年から2025年にかけて21%上昇しました。教育パイプラインは遅れており、2023年にコア技術課程を修了した学生はわずか1万3,850人で、2028年に予測される2万3,600人の需要を大きく下回っています。格差を埋めるため、ベンダーはローコードプラットフォームに投資しており、2026年度国家予算はSTEMプログラムにNIS 42億(12億米ドル)を配分しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラウド移行に伴いソフトウェアがハードウェアを凌駕

ITソフトウェアは2025年のイスラエルICT市場シェアの41.63%を占め、企業がレガシーインフラをオフロードし、政府が近代化をアウトソーシングするにつれ、ITサービスセグメントはCAGR 4.32%で拡大しています。エンタープライズソフトウェアと強力なサイバーセキュリティセクターがソフトウェアをイスラエルICT市場の主導的地位へと押し上げています。一方、研究開発およびソフトウェア開発を包含するハイテクサービスは、国内のテクノロジー輸出をリードしています。マネージドセキュリティは、2023年から2025年にかけて参入した312社の防衛由来スタートアップを背景に急成長しています。プロジェクト・ニンバスが規制上のハードルをクリアするにつれ、クラウドおよびプラットフォームサビスが加速し、システムインテグレーターは複数年契約を通じて継続的な収益を獲得しています。SaaSソフトウェアのイスラエルICT市場規模は2026年に推定18億米ドルに達し、SaaSがソフトウェア支出の65%を占めています。

ハイパースケーラーが大量調達を集中化し、資産ライフサイクルを延長するにつれ、ハードウェア支出は後退しています。それでも、ソブリンクラウドの義務化により、オンプレミスのセキュリティアプライアンスおよびエッジデバイスへの個別需要は維持されています。通信サービスの成長は5G・光ファイバーの統合に連動しており、ゼロトラストフレームワークが各セクターにおける次世代ファイアウォールへの需要を強化しています。国家サイバー局が資金提供する政府監査はISO 27001認証を促進し、中堅市場の顧客をマネージドセキュリティバンドルへと誘導し、イスラエルICT市場において予測可能な収益を確保しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

企業規模別:電子インボイス義務化の下でSMEのデジタル化が加速

大企業は2025年の支出の63.74%を牽引し、ハイブリッドクラウドオーケストレーションおよびデータプラットフォームの近代化への多額の投資を反映しています。しかし、中小企業は最も急成長しているセグメントであり、SHAAMの電子インボイス規則が2028年までに全面的な電子請求を推進するにつれ、CAGR 4.52%で成長しています。この規制は税務コンプライアンスをリアルタイムの請求書認証と結びつけ、中小企業にCRM、在庫自動化、およびメッセージングAPIの導入を促し、ピラミッドの下位においてイスラエルICT市場規模を拡大しています。

ハイブリッドクラウド、高度なアナリティクス、およびインダストリー4.0プラットフォームは依然として大企業の領域ですが、地方自治体はイニシアチブ265のサイバーセキュリティワークショップを通じて格差を縮めています。地元のコンサルタント会社は、中堅市場の顧客のクラウドコストを約40%削減するFinOpsエンゲージメントを報告しており、両企業規模帯での導入を強化しています。中小企業における継続的なデジタル化により、イスラエルICT市場はグリーンフィールドワークロードの安定したパイプラインを維持しています。

エンドユーザー産業垂直別:製造業が成長をリード、政府が需要を下支え

政府・公共行政は2025年の支出の23.74%を占め、デジタルイスラエルポータル、ニンバス移行、およびAIパイロットへの配分増加に牽引されています。2026年1月のプロジェクトは、医療、教育、税務、移民、公園管理にまたがり、機械学習ツールキットを日常的な公共サービスに組み込んでいます。製造業およびインダストリー4.0は、230社のスタートアップおよび多国籍IIoTベンチャーに推進され、CAGR 3.89%で最も急成長している垂直市場であり、イスラエルICT市場に新たな産業用途をもたらしています。

BFSIはコアバンクの近代化と不正検知アナリティクスへの投資を継続し、通信事業者は5Gコア上でネットワーク機能仮想化を実装しています。エネルギーユーティリティはスマートグリッドプラットフォームを展開し、物流企業は2025年に4億6,300万米ドルを調達した後、AIベースのルート最適化に注力しています。ヘルスケアは遠隔医療とゲノミクスアナリティクスを拡大しており、石油・ガス事業者は沖合リグのデジタルツインをパイロット導入しています。これらの変化は総じて需要を多様化し、イスラエルICT市場を単一セクターのショックから緩衝しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地理的分析

テルアビブ・ヤッファ、ハイファ、エルサレムがハイテク雇用とベンチャーディールの大部分を占めています。テルアビブには約40万人のICT従事者、密なアクセラレーターネットワーク、およびスタートアップ資本の大部分が集中しています。ハイファはテクニオンおよび多国籍チップ研究所に近接しており、半導体および自律システム研究の拠点となっています。エルサレムは政府調達とヘブライ語・アラビア語NLP研究所が集中し、言語AIにおける地域の専門知識を強化しています。

ベエルシェバはIDF サイバー部隊とベン・グリオン大学を中心に防衛技術ノードとして成熟しており、2023年以降160社の防衛志向スタートアップが設立されています。プロジェクト・ニンバスはAmazon Web Services, Inc.およびGoogle LLCのリージョンを国内に設置し、データ居住規則を満たしています。NVIDIAのイスラエル北部における5億米ドルのGPUクラスターとNIS 1億6,000万のソブリンスーパーコンピューターが地域のAIコンピューティングを増強しています。主要回廊外では光ファイバー普及率の格差が依然として存在しますが、通信省のスペクトル割り当てが二次都市でのスタンドアロン5Gコアを支援し、イスラエルICT市場全体のデジタルエクイティ指標を向上させています。

地域インセンティブはテルアビブ・ハイファの優位性に対抗するよう調整されています。イスラエル・イノベーション・オーソリティはNIS 22億の2026年度予算の一部を周辺地域への助成金に充当しました。イニシアチブ265のISO 27001ワークショップはサイバーセキュリティ基準を小規模自治体にまで拡大し、都市・農村間のデジタルデバイドを縮小しています。それでも、2023年から2024年にかけての8,300人の専門家の国外移住はテルアビブに最も大きな打撃を与え、政策立案者は帰国するテクノロジー人材への在留資格ビザを迅速化しています。したがって、地理的集中はイスラエルICT市場の定義的な特徴であり続けています。

競争環境

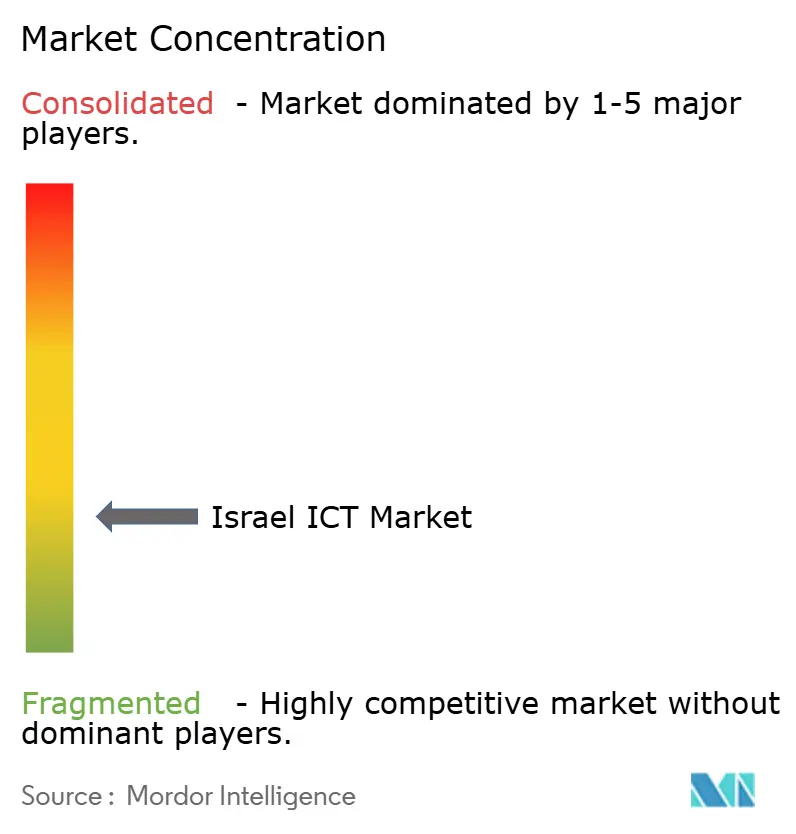

イスラエルICT市場は断片化しています。Amazon Web Services, Inc.、Microsoft Corporation、Google LLCがIaaSおよびPaaSを支配し、Check Point Software Technologies Ltd.、Palo Alto Networks, Inc.、Radware Ltd.がプレミアムマネージドセキュリティ契約を獲得しています。ニンバスフレームワークは政府ワークロードに事実上の複占を生み出し、小規模プロバイダーをニッチなエッジおよび垂直SaaSへと誘導しています。Matrix IT Ltd.、Bynet Data Communications Ltd.、Malam-Team Ltd.、Ness Technologies Israel Ltd.、Taldor Computer Systems (1986) Ltd.などの地元インテグレーターは、移行、ISO 27001コンプライアンス、およびヘブライ語による24時間365日のSOCサポートをパッケージ化した複数年契約を確保しています。

Bezeq The Israel Telecommunication Corp. Ltd.、Cellcom Israel Ltd.、Partner Communications Company Ltd.、Pelephone Communications Ltd.、Golan Telecom Ltd.などの通信事業者は、純粋な接続サービスからマネージドサービスへと転換し、SD-WAN、IoT、およびサービスとしてのセキュリティをバンドルしています。ホワイトスペースの機会はヘブライ語・アラビア語NLP、中小企業向けインダストリー4.0プラットフォーム、およびクラウドコスト最適化にあります。防衛技術の系譜は重要な差別化要因であり続けており、1億米ドルを超えるエグジットを達成した創業者の約50%が第8200部隊出身です。統合は継続しており、2026年3月のPalo Alto Networks, Inc.によるCyberArkの250億米ドルでの買収と、2025年8月のGoogle LLCによるWizの320億米ドルでの買収がその例として挙げられます。ISO 27001の義務化とSHAAMの展開は、コンプライアンス志向のベンダーへの増分需要を誘導し、ダイナミックながらも適度に集中したイスラエルICT市場を維持しています。

競争ダイナミクスは、AI統合、垂直特化、およびパートナーシップエコシステムという3つのテーマを中心に展開しています。ベンダーはERP、オブザーバビリティ、およびネットワークセキュリティの提供を差別化するために機械学習アクセラレーターを組み込んでいます。新規参入者は防衛技術の知的財産を活用して既存企業に挑戦しており、特に自動化された脅威ハンティングとエッジコンピューティングオーケストレーションの分野で顕著です。イスラエル国家サイバー局の認定は信頼性を付与し、機密入札において地元の専門家に優位性をもたらしています。多国籍企業はジョイントイノベーションセンターとベンチャーファンドを立ち上げることで対応し、イスラエルのスタートアップとの関係を深化させています。

イスラエルICT産業リーダー

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Oracle Corporation

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Check Point Software Technologies Ltd.は、ニンバスワークロード向けにゼロトラストネットワークアクセスおよびAI駆動型脅威ハンティングを搭載したInfinityプラットフォームのアップグレードを発表しました。

- 2026年3月:Palo Alto Networks, Inc.はCyberArkの250億米ドルでの買収を完了し、アイデンティティ管理とネットワークセキュリティを統合しました。

- 2026年1月:イスラエル政府はNIS 4,000万を投じて複数の省庁にまたがる13件の新規AIプロジェクトに資金を提供しました。

- 2026年1月:Nebiusは公的資金NIS 1億6,000万で資金調達された1,000基のNVIDIA B200 GPUを搭載した国家AIスーパーコンピューターを開設しました。

イスラエルICT市場レポートの範囲

イスラエルICT市場には、クラウド技術および人工知能などの主要テクノロジー投資の詳細な分析が含まれています。イスラエルICT市場レポートは、タイプ別(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ、通信サービス)、企業規模別(中小企業、大企業)、エンドユーザー産業垂直別(政府・公共行政、BFSI、ITおよび通信、エネルギー・ユーティリティ、小売・Eコマース・物流、製造業およびインダストリー4.0、ヘルスケアおよびライフサイエンス、石油・ガス、その他の垂直市場)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングと導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ | |

| コミュニケーションサービス |

| 中小企業 |

| 大企業 |

| 政府・行政 |

| BFSI |

| IT・テレコム |

| エネルギー・ユーティリティ |

| 小売・電子商取引・物流 |

| 製造業・インダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| 石油・ガス |

| その他垂直分野 |

| タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングと導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ | ||

| コミュニケーションサービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業垂直別 | 政府・行政 | |

| BFSI | ||

| IT・テレコム | ||

| エネルギー・ユーティリティ | ||

| 小売・電子商取引・物流 | ||

| 製造業・インダストリー4.0 | ||

| ヘルスケア・ライフサイエンス | ||

| 石油・ガス | ||

| その他垂直分野 | ||

レポートで回答する主要な質問

イスラエルICT市場の現在の規模と予測される成長率は?

イスラエルICT市場規模は2026年に550.1億米ドルであり、2031年までに636.4億米ドルに達すると予測され、同期間においてCAGR 2.95%を反映しています【MORDOR INTELLIGENCE】。

イスラエルICT市場内で最も急成長しているセグメントはどれですか?

マネージドセキュリティおよびマルチクラウドコンサルティングを中心とするITサービスがCAGR 4.32%で成長しています【MORDOR INTELLIGENCE】。

SHAAM義務化は中小企業のテクノロジー支出にどのような影響を与えますか?

SHAAMは2026年6月からNIS 5,000を超える取引に電子インボイスを務付け、中小企業にCRM、在庫管理、およびAPI統合の導入を促し、中小企業のICT支出においてCAGR 4.52%を牽引しています【MORDOR INTELLIGENCE】。

イスラエルで第二のテクノロジーハブとして台頭している地域はどこですか?

ベエルシェバとイスラエル北部は、防衛技術スタートアップと専用GPUクラスターを擁し、テルアビブ・ハイファ・エルサレムのコアを補完する形で存在感を高めています【MORDOR INTELLIGENCE】。

イスラエルのICT成長見通しを最も形成しているドライバーは何ですか?

政府のデジタルプログラム、全国的な5G・光ファイバー展開、豊富なベンチャーキャピタルプール、およびソブリンAIインフラが、予測CAGRに合計で2パーセントポイント以上を上乗せしています【MORDOR INTELLIGENCE】。

最近イスラエルテクノロジー界で最大の買収を行った企業はどこですか?

2025年3月のGoogleによるWizのUSD 320億買収が最大であり、クラウドネイティブセキュリティにおける同社のリーダーシップを確固たるものにしました。

最終更新日: