ロシアICT市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

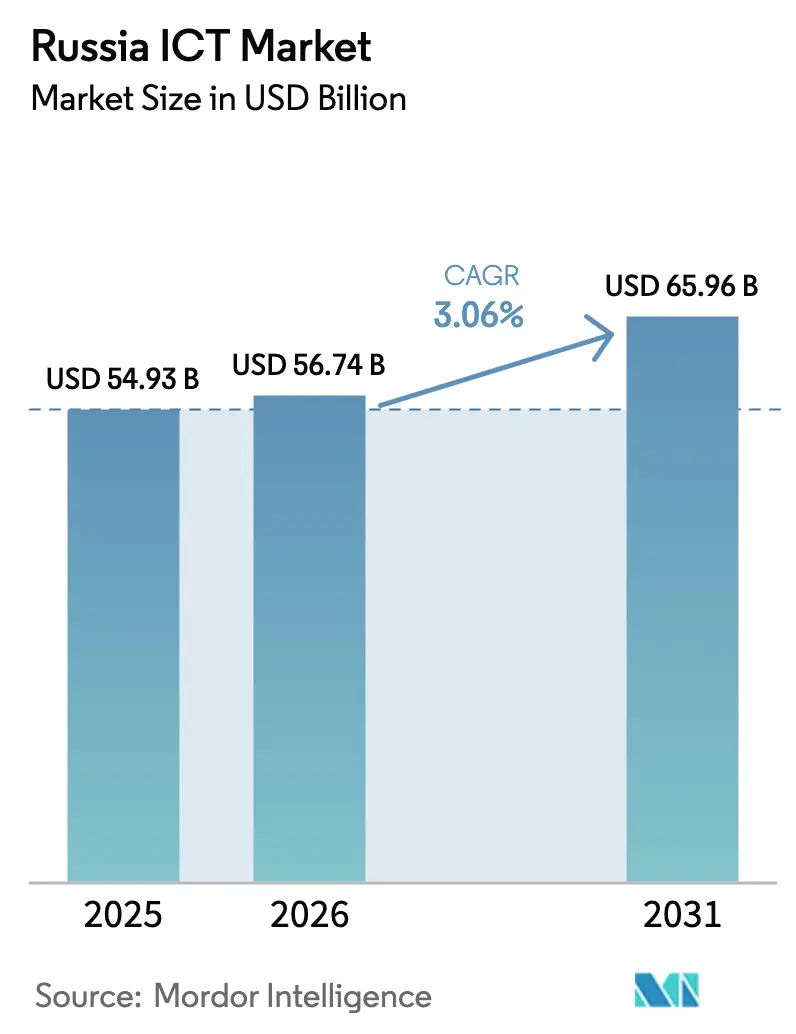

| 基準年の市場規模 (2025) | 54.93 十億米ドル |

| 市場規模 (2026) | 56.74 十億米ドル |

| 市場規模 (2031) | 65.96 十億米ドル |

| 成長率 (2026 - 2031) | 3.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるロシアICT市場分析

ロシアICT市場規模は、2025年の549億3,000万米ドルから2026年には567億4,000万米ドルに増加し、2031年までに659億6,000万米ドルに達する見込みで、2026年~2031年にかけて年平均成長率3.06%で成長します。支出は、成熟した音声・ブロードバンドサービスから、厳格なデータローカライゼーション法令に準拠したソブリンクラウド、AI最適化ワークロード、エッジコンピューティングへと移行しています。公共調達向けに国産ソフトウェア95%・国産ハードウェア70%を義務付ける輸入代替規則により、年間数十億ルーブルの支出が国内ベンダーへと振り向けられています。一方、35都市での5G展開、スフェラ低軌道衛星コンステレーション、および寒冷地データセンターの改修が超低遅延サービスの新たな基盤を構築しています。逆風要因としては、国際的な半導体制裁、2022年以降の7万人~10万人に及ぶIT専門家の継続的な流出、およびデータセンターの利益率を圧迫する電力料金の上昇が挙げられます。

主要レポートのポイント

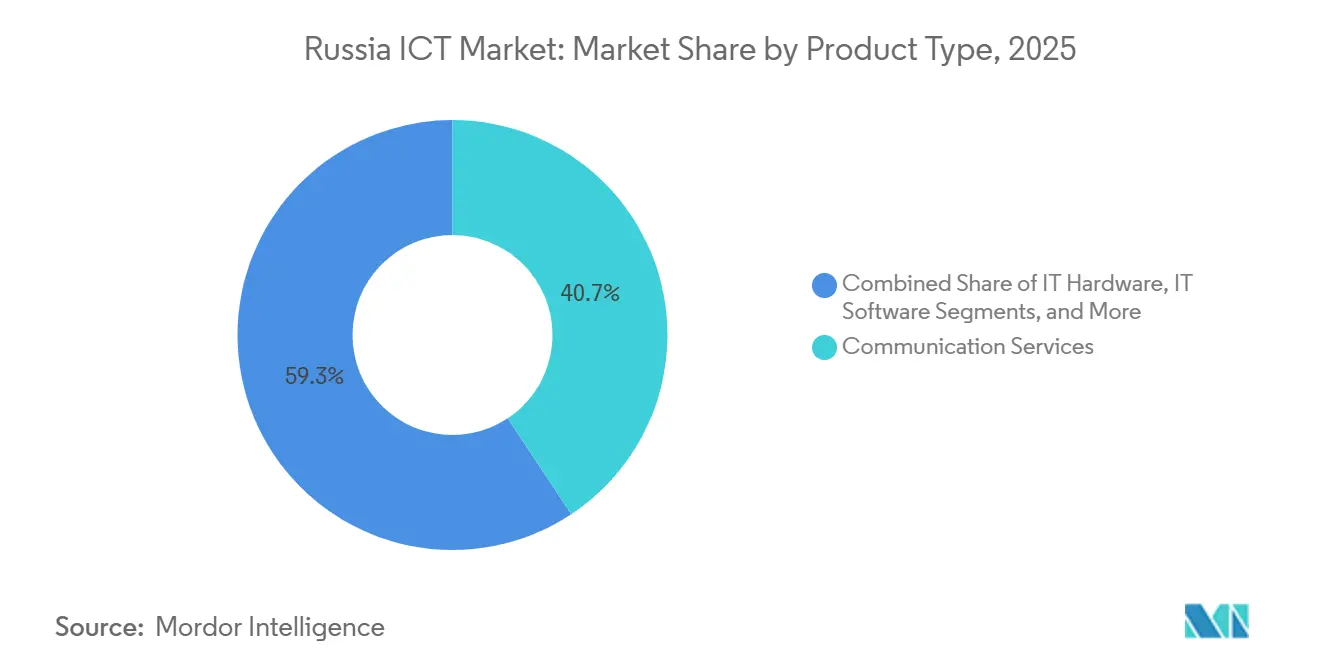

- 製品タイプ別では、ITサービスが2025年のロシアICT市場シェアで最大の34.22%を占め、クラウドサービスが2031年にかけて最速の年平均成長率3.32%を記録しました。

- 企業規模別では、大企業が2025年のロシアICT市場規模の61.10%のシェアを占め、中小企業は2031年にかけて年平均成長率3.49%で拡大する見込みです。

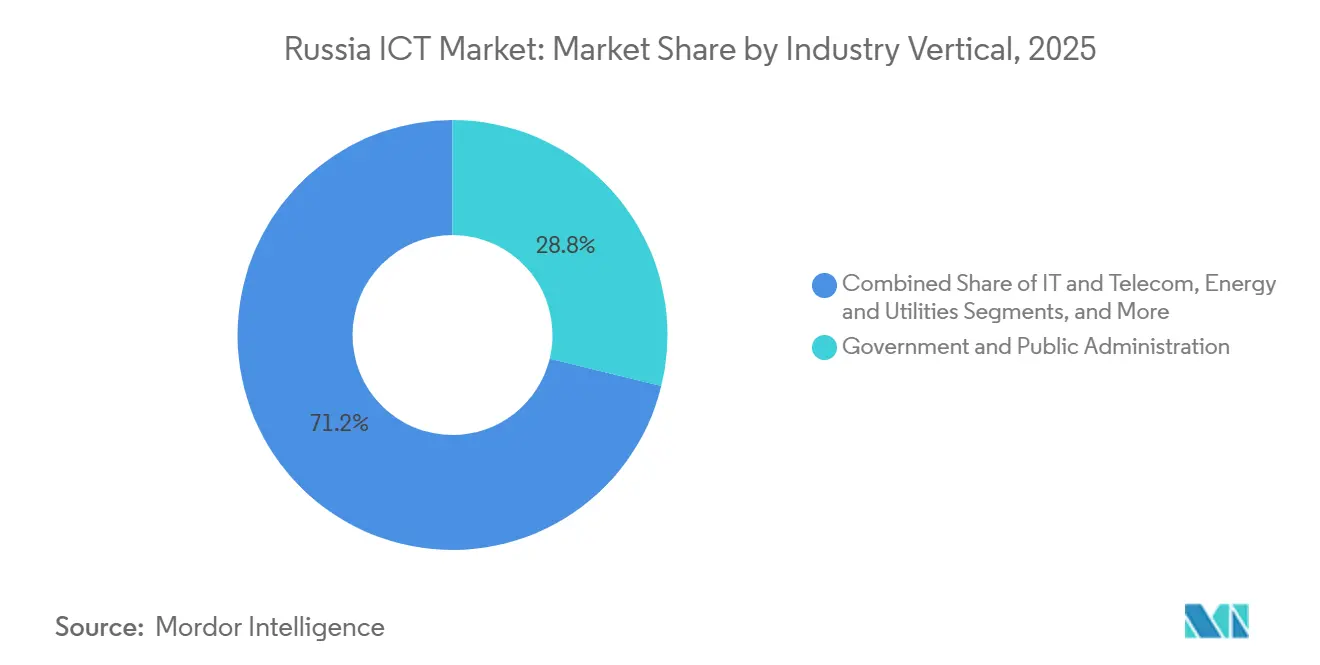

- 垂直別では、クラウドが2025年のロシアICT市場シェアの47.85%を占め、ハイブリッドは2031年にかけて年平均成長率3.86%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシアICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導のデジタルトランスフォーメーションおよび輸入代替プログラムの拡大 | +0.9% | 全国規模、中央・北西・ヴォルガ連邦管区での早期成果 | 中期(2~4年) |

| 5Gおよびファイバーインフラ展開の拡大 | +0.7% | 中央・北西連邦管区、ウラル・シベリア連邦管区へ拡大 | 中期(2~4年) |

| 国内クラウドおよびデータセンターサービスの採用加速 | +0.8% | 全国規模、中央連邦管区に集中し極東連邦管区へ拡大 | 短期(2年以内) |

| マイクロエレクトロニクスおよびサーバーサプライチェーンの現地化義務化 | +0.5% | 中央・北西・ウラル連邦管区(製造拠点) | 長期(4年以上) |

| 遠隔地向け衛星ベース低軌道接続 | +0.3% | 極東・シベリア・北カフカス連邦管区 | 長期(4年以上) |

| AI最適化・寒冷地データセンター改修 | +0.2% | シベリア・極東連邦管区 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府主導のデジタルトランスフォーメーションおよび輸入代替プログラムの拡大

連邦令第1236号により、国内コンテンツの閾値がソフトウェアで95%、ハードウェアで70%に引き上げられ、2025年には国内ベンダーへの追加支出が23億米ドルに達しました。[1]政府令第1236号、「国内ソフトウェア割当の設定について」、government.ru デジタル経済国家プログラムは、公共サービスのデジタル化、97%の世帯へのブロードバンド普及、および100万人のAI専門家育成のために2030年までに1兆8,000億ルーブル(196億米ドル)を確保しました。連邦法第242-FZ号に基づくデータ居住義務化規則により、外国ハイパースケーラーからSberCloud、Yandex Cloud、VK Cloudへのワークロード回帰が加速し、各社は2025年に前年比35%超の企業顧客成長を報告しています。輸入代替のギャップにより、ロボティックプロセスオートメーション、ローコード、およびIIoTスタートアップへのベンチャー資金が10倍に増加しましたが、高性能GPUへのアクセスは依然として乏しい状況です。これらの政策は総じて、外部ベンダーの撤退からロシアICT市場を保護しながら、持続的なトップライン需要を支えています。

5Gおよびファイバーインフラ展開の拡大

2025年12月までに、MTS、MegaFon、およびBeelineは、バイカル-Mプロセッサを統合した国産無線ユニットを使用して35都市に5Gを展開しました。通信事業者の設備投資総額は1,800億ルーブル(19億6,000万米ドル)に達し、バックホールファイバーの高密度化と、遠隔手術や自律物流などの遅延重視の垂直市場向けミリ波スモールセルの展開に充てられました。Rostelecomはさらに320万世帯に光ファイバーを延伸し、ヴォルガ・ウラル地区のブロードバンド普及率を向上させました。国産機器の検証により2024年中に一部の展開が遅延しましたが、2025年半ばまでにスループットと信頼性は従来のEricssonおよびHuawei機器と同等水準に達しました。強化されたバックボーンは、450万台のアクティブなNB-IoTおよびLTE-Mデバイスを触媒とし、産業テレメトリ、農業、およびユーティリティにおける継続的な収益機会を開拓しています。

国内クラウドおよびデータセンターサービスの採用加速

Yandex Cloud、SberCloud、およびVK Cloudは2025年に1万2,000社の新規企業を獲得し、38%の急増を記録しました。これは、より厳格なデータローカライゼーション監査と、外国競合他社より最大30%割安なルーブル建て価格設定を反映しています。SberCloudは、並行輸入で調達したNVIDIA A100アクセラレータを搭載したGPUサービスノードを展開し、以前はAWSおよびAzureに依存していた銀行・小売業者向けのAIトレーニングをターゲットとしています。Yandex CloudはYandexGPTを中核とするソブリンAIスイートを立ち上げ、ロシア語自然言語処理ベンチマークで85%の精度を達成しながら、機密データに対するFSB認証を満たしています。VK Cloudは産業クラスター50キロメートル圏内に15のエッジマイクロデータセンターを開設し、遅延に敏感なロボティクスおよびビデオ分析をサポートしています。国内クラウド各社はまた、2025年に約1,400人の専門家を採用することで流出した技術者を吸収し、人材流出を部分的に緩和しています。

マイクロエレクトロニクスおよびサーバーサプライチェーンの現地化義務化

制裁により10ナノメートル未満の半導体製造能力へのアクセスが制限され、MikronおよびAngstremが運営する90ナノメートルおよび65ナノメートルの製造拠点への国内転換が余儀なくされました。Baikal ElectronicsおよびMCSTはバイカル-M、バイカル-S、およびエルブルスプロセッサを出荷し、4万台の政府ワークステーションに電力を供給していますが、浮動小数点演算では最新のIntelおよびAMDチップに劣ります。Yadroは2025年に、公共プロジェクトの国内コンテンツ70%閾値を達成するため、第三国ディストリビューターを通じて調達したAMD EPYCプロセッサを使用してx86互換サーバー2万5,000台を組み立てました。産業貿易省はEUV代替技術およびシリコンフォトニクスの開発に450億ルーブル(4億9,000万米ドル)を配分しましたが、業界のコンセンサスでは7ナノメートルの本格的な量産は2028年以降と見られています。現地化によりコンポーネントのセキュリティは確保されますが、ワット当たりの性能が低いため、ロシアICT市場における次世代クラウドおよびAI展開が制約されています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端半導体へのアクセスを制約する国際制裁 | -0.6% | 全国規模、中央・北西連邦管区で最も深刻 | 長期(4年以上) |

| 熟練ITプロフェッショナルの継続的な頭脳流出 | -0.5% | 全国規模、モスクワおよびサンクトペテルブルクからの大規模流出 | 中期(2~4年) |

| データセンター向け電力料金の上昇と電力網の制約 | -0.3% | ウラル・シベリア・極東連邦管区 | 短期(2年以内) |

| ベンダー収益を圧迫する高いソフトウェア海賊版率 | -0.2% | 全国規模、中小企業・消費者セグメントで蔓延 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先端半導体へのアクセスを制約する国際制裁

米国、欧州連合、日本、および韓国からの輸出規制により14ナノメートル未満のチップの販売が禁止され、GPU、FPGA、およびサーバーCPUが希少かつ高価になっています。[2]米国商務省産業安全保障局、「輸出管理規則ロシア規制」、bis.doc.gov トルコ、アラブ首長国連邦、および中国を経由した並行輸入が2025年需要の約3分の1を賄いましたが、50%~80%のプレミアムが課せられ、システムインテグレーターおよびクラウドプロバイダーの利益率を圧迫しました。国内の製造拠点はAIアクセラレーターおよび5Gコアに不向きな成熟ノードに留まっており、自動運転車、予知保全、および精密医療の取り組みが最大2年遅延しています。1,200億ルーブルがリソグラフィーのギャップ解消に充当されていますが、専門家は7ナノメートル未満の習得には10年かかる可能性があると警告しています。半導体の逼迫はロシアICT市場の上限成長ポテンシャルを制限しています。

熟練ITプロフェッショナルの継続的な頭脳流出

2022年から2025年にかけて、7万人~10万人の開発者、データサイエンティスト、およびアーキテクトがアルメニア、ジョージア、カザフスタン、セルビア、およびアラブ首長国連邦に移住しました。モスクワにおけるシニア機械学習エンジニアの中央値給与は45%上昇し、月額40万ルーブル(4,350米ドル)に達し、プロジェクトコストを押し上げ、納期を長期化させています。Yandex、Sber、およびVKは中央アジアおよび東欧から2,500人のエンジニアを採用しましたが、言語の壁とビザの遅延が生産性を制限しました。大学は2025年に12万人のIT卒業生を輩出しましたが、業界需要は20万人の欠員を超えており、企業はコーディングのオフショア化またはローコードプラットフォームの採用を余儀なくされています。ロシア人開発者によるGitHubのコミット数は3年間で35%減少し、オープンソースエコシステムにおける国家の影響力が低下しています。人材不足はロシアICT市場における高複雑度展開のスケーリング速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:通信が収益を支え、クラウドがシェアを拡大

通信サービスは2025年の支出の40.68%を占め、ロシアICT市場における携帯音声、ブロードバンド、および企業向け接続の歴史的な重みを示しています。世帯普及率が95%を超え、ARPUが一桁台前半でしか上昇しないため、成長は鈍化しています。通信事業者は利益率を守るために5G、IoT、およびエッジコンピューティングのアドオンをバンドルし、地域データセンター子会社がコロケーションおよびマネージドセキュリティへのクロスセルを推進しています。

一方、ITサービスは連邦法第242-FZ号および西側ハイパースケーラーの撤退に後押しされ、2031年にかけて年平均成長率4.73%で成長しています。国内プロバイダーはルーブル建て請求、低遅延、およびFSB準拠の暗号化でワークロードを誘致しています。制裁によりXeonおよびEPYCの新規輸入が制限され、更新サイクルが延長されてメンテナンスへの予算配分が進んでいるため、ハードウェア収益は低迷しています。1C、Kaspersky、およびYandexが公共部門のシステムスタックでSAP、Oracle、およびMicrosoftを置き換えるにつれてソフトウェアが勢いを増していますが、2024年の中小企業における海賊版率62%がライセンス成長を鈍化させています。コンサルティングおよびシステムインテグレーションを含むITサービスは、企業が外国アプリを現地化し、異なる国内スタックを統合するにつれて恩恵を受け、2025年に25%~30%の収益成長を記録しています。このポートフォリオの転換は、レガシー通信収益が横ばいになる中でもロシアICT市場を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:大企業が支出を主導、中小企業が件数を牽引

大企業は2025年収益の61.23%を占め、複数年にわたるデジタルトランスフォーメーションロードマップを持つ国有銀行、エネルギー大手、および通信事業者を反映しています。典型的な契約は、ERPアップグレード、サイバーセキュリティ強化、およびプライベートクラウド展開をバンドルし、最大36ヶ月のサポートを確保する500万~5,000万米ドル規模の案件です。ベンダー統合のテーマは、クロスビジネスシナジーを活用して統合的な提案を提供するSberおよびMTSなどのエコシステムチャンピオンに有利に働いています。

中小企業は補助金付き融資が資本制約を相殺することで年平均成長率3.96%で拡大しています。中小企業向けロシアICT市場はまだ小規模ですが、急速なSaaS採用が地域インテグレーターにとって反復可能な展開のパイプラインを生み出しています。中小企業は年間25%の解約率を経験しており、クラウドベンダーはフリーミアム層の拡充とデータ移行クレジットの提供を余儀なくされています。連邦法第187-FZ号は、公共契約を持つ中小企業に対して2027年までに認定国内ソフトウェアへの移行を義務付けており、Astra Linux、1C ERP、およびMyOfficeへの移行を加速させています。社内データサイエンス人材の不足により、中小企業はYandex CloudおよびVK CloudのAutoMLサービスへの依存を強めていますが、マルチテナントスタックで処理される独自データに関する懸念が残っています。

産業垂直別:政府が主導、医療が加速

政府・公共行政は2025年支出の28.81%を占め、1億3,000万人の登録ユーザーを持つゴスウスルギが行政手続きの95%をデジタルで完結させたことが原動力となっています。パスポートの更新、土地登記の更新、および社会給付の支払いはすべて、処理時間を2週間から2時間未満に短縮するペーパーレスチャネルを通じて行われ、年間1,800億ルーブル(23億5,000万米ドル)を再投資に充てることができます。各省庁は電子調達義務化とセキュアクラウド採用を通じてロシアICT市場を拡大し続けています。[3]政府令第1236号、「輸入代替要件」、government.ru

医療・ライフサイエンスは年平均成長率4.87%で最も急速に成長しており、2025年末までにすべての地域クリニックへの遠隔医療の義務的展開と、85の連邦主体にわたる統一電子健康記録の採用が原動力となっています。AI支援による腫瘍学・循環器学のパイロットプログラムにより早期発見率が15%~20%向上し、GPUクラスター、PACS統合、およびサイバーセキュリティへのさらなる投資の必要性が浮き彫りになっています。BFSIは第三の柱として、銀行がコアシステムを刷新し、オープンバンキングAPIを立ち上げ、2025年にSberbankの取引の70%をモバイルチャネルで処理しています。エネルギー、ユーティリティ、小売、および製造業は、SCADAアップグレード、スマートメーター、オムニチャネル電子商取引、および産業用IoTを通じてデジタルフットプリントを深め、ロシアICT市場の多様化した基盤を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

中央連邦管区は2025年収益の29.47%を占め、省庁、フォーチュン500本社、および国内クラウド・コロケーション容量の60%を集積するティア1データセンターが密集するモスクワが中核となっています。政府契約は首都に集中する傾向があり、移住圧力にもかかわらずベンチャー資金、技術人材、および多国籍企業の研究開発ラボを引き付ける好循環を生み出しています。同管区はまた、ほとんどの認証機関を擁しており、国内インテグレーターに大型公共入札における手続き上の優位性を与えています。

サンクトペテルブルクを中心とする北西連邦管区は市場売上高の18%を占めています。Yandex、Kaspersky、およびJetBrainsのソフトウェア開発拠点としての同市の歴史的地位が活発なエンジニアリングコミュニティを支えていますが、2022年の制裁以降、バルト諸国との越境ITサービス取引は縮小しています。ヴォルガ連邦管区は収益の約14%を獲得し、カザン、ニジニ・ノヴゴロド、およびサマラの自動車・航空宇宙クラスターがインダストリー4.0の取り組みをパイロット展開していることが追い風となっています。ロシアの目的特化型テクノロジー都市であるイノポリスは、Kaspersky、Rostelecom、および数十のAIスタートアップの研究開発センターを擁し、地域への波及効果を強化しています。

極東連邦管区は2031年にかけて年平均成長率4.03%で成長し、ロシアICT市場において最も成長の速い地域として際立っています。ウラジオストクはルースキー島のスタートアップ向けインセンティブと日本・韓国への海底光ファイバールートの計画を背景に、アジア太平洋へのデジタルブリッジとして自らを位置付けています。ノリリスクおよびヤクーツクの寒冷地データセンターは、年間9ヶ月の外気冷却により電力使用効率比1.15未満を達成するGPU集約型パイロットを誘致しています。合計20%のシェアを占めるウラルおよびシベリア地区は、鉱業、冶金、およびエネルギー企業がIoTおよび予知保全プラットフォームを採用することで恩恵を受けていますが、電力料金の上昇と電力網の冗長性の不足により、計画中のデータセンター建設の一部が遅延しています。南部および北カフカス地区は合計で7%~8%のシェアを形成し、農業のデジタル化と農村部のブロードバンド普及が段階的な成長を牽引しています。

競合ランドスケープ

上位10社であるRostelecom、MTS、MegaFon、Beeline、Yandex、VK、Sberエコシステム事業、Kaspersky、1C Company、およびPositive Technologiesは、ロシアICT市場収益の推定主要シェアを占め、地域インテグレーターおよびニッチなソフトウェアハウスの長いテールが専門的な需要にサービスを提供しています。垂直統合が主要戦略であり、MTSは接続、クラウド、IoT、およびサイバーセキュリティをバンドルし、Sberは銀行関係をクラウドおよびAIへのクロスセルに転換し、Rostelecomは固定回線アクセスと大型公共部門インテグレーション案件を融合させています。価格競争はIaaSで最も激しく、VK Cloudは小規模ワークロードを獲得するために競合他社より15%~20%低い価格を設定しています。

技術的差別化はAIパフォーマンス、データ居住保証、および国内エコシステムとの緊密な統合を軸に展開しています。YandexGPTは2025年にロシア語ベンチマークで85%の精度を超え、多言語コーパスで訓練されたグローバルモデルを上回りました。SberのGigaChatは金融言語に特化し、膨大な独自取引データセットから恩恵を受けています。Positive Technologiesは24時間365日のSOC運用を活用して、中堅企業が自社でスタッフを確保できないマネージドセキュリティ契約を獲得しています。

規制上の参入障壁がさらに既存企業を保護しています。GOST RおよびFSB認証には2年を要し、厳格な監査を伴うため、潤沢な資金と確立されたコンプライアンスチームを持たない新規参入者を阻んでいます。Rospatentへの特許出願は2024年に18%増加し、音声認識、コンピュータビジョン、および本人確認向けブロックチェーンで成長が見られ、制裁にもかかわらず継続的な研究開発投資を示しています。今後、製造向けエッジコンピューティング、農業向けAI搭載垂直型SaaS、および高性能GPU供給が安定した後のソブリン生成AIサービスにホワイトスペースの機会があります。

ロシアICT産業リーダー

Rostelecom PJSC

Mobile TeleSystems PJSC (MTS)

Kaspersky Lab AO

Yandex LLC

1C Company LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Rostelecomは180億ルーブル(1億9,600万米ドル)でDataLineの51%を取得し、25MWの容量を追加してロシア最大の卸売コロケーションプロバイダーとなりました。

- 2025年11月:MTSは全国IoTプラットフォームを発表し、5万台の予知保全センサーに関してロシア鉄道と5年間の契約を締結しました。

- 2025年10月:Yandex Cloudは2026年にGPU容量を50%増強するために120億ルーブル(1億3,100万米ドル)を投じ、ソブリンAIスイートを立ち上げました。

- 2025年9月:SberCloudはYadroと提携して国内組み立てのx86サーバー5,000台を展開し、公共プロジェクトの国内コンテンツ70%準拠を達成しました。

ロシアICT市場レポートの範囲

ロシアICT市場は、ロシア連邦におけるビッグデータ、モビリティ、ストレージ、アウトソーシング、クラウドコンピューティングなど、さまざまな情報通信技術(ICT)の統合・採用を包含し、デジタル化、デジタルトランスフォーメーション、およびテクノロジー関連ソリューションの販売収益の追跡を対象としています。

ロシアICT市場レポートは、製品タイプ別(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ/サイバーセキュリティ、通信サービス)、企業規模別(中小企業、大企業)、産業垂直別(政府・公共行政、BFSI、ITおよび通信、エネルギーおよびユーティリティ、小売・電子商取引・物流、製造業およびインダストリー4.0、医療・ライフサイエンス、石油・ガス、その他の産業垂直)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ/サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよび通信 |

| エネルギーおよびユーティリティ |

| 小売・電子商取引・物流 |

| 製造業およびインダストリー4.0 |

| 医療・ライフサイエンス |

| 石油・ガス |

| その他の産業垂直 |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ/サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 産業垂直別 | 政府・公共行政 | |

| BFSI | ||

| ITおよび通信 | ||

| エネルギーおよびユーティリティ | ||

| 小売・電子商取引・物流 | ||

| 製造業およびインダストリー4.0 | ||

| 医療・ライフサイエンス | ||

| 石油・ガス | ||

| その他の産業垂直 | ||

レポートで回答される主要な質問

2031年までのロシアICT市場支出はどの程度になりますか?

予測では2031年までの支出は659億6,000万米ドルとなり、2026年からの年平均成長率3.06%を反映しています。

ロシアのテクノロジーランドスケープにおいて最も急速に成長しているセグメントはどれですか?

クラウドおよびプラットフォームサービスが予測年平均成長率4.73%でトップであり、厳格なデータローカライゼーション規則とソブリンAIワークロードが原動力となっています。

極東連邦管区がICT投資を引き付けているのはなぜですか?

ウラジオストクの海底ケーブル計画、ルースキー島のインセンティブ、および寒冷地データセンターの経済性が同地区を2031年にかけて年平均成長率4.03%に押し上げています。

ロシアにおける高性能コンピューティングの最大の障壁は何ですか?

14ナノメートル未満のチップをブロックする国際制裁により、旧世代ノードへの依存が強いられ、AIトレーニング向けGPU供給が制限されています。

中小企業はデジタルアップグレードをどのように資金調達していますか?

政府プログラムがソフトウェアサブスクリプションの最大50%を補助し、中小企業が管理可能なコストで国内SaaSおよびクラウドサービスを採用できるようにしています。

マネージドセキュリティサービスを支配しているのはどの企業ですか?

Positive TechnologiesおよびKasperskyは、中堅企業が社内でスタッフを確保できない24時間365日のSOCを運営することで、拡大するシェアを保持しています。

最終更新日: