ドイツICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

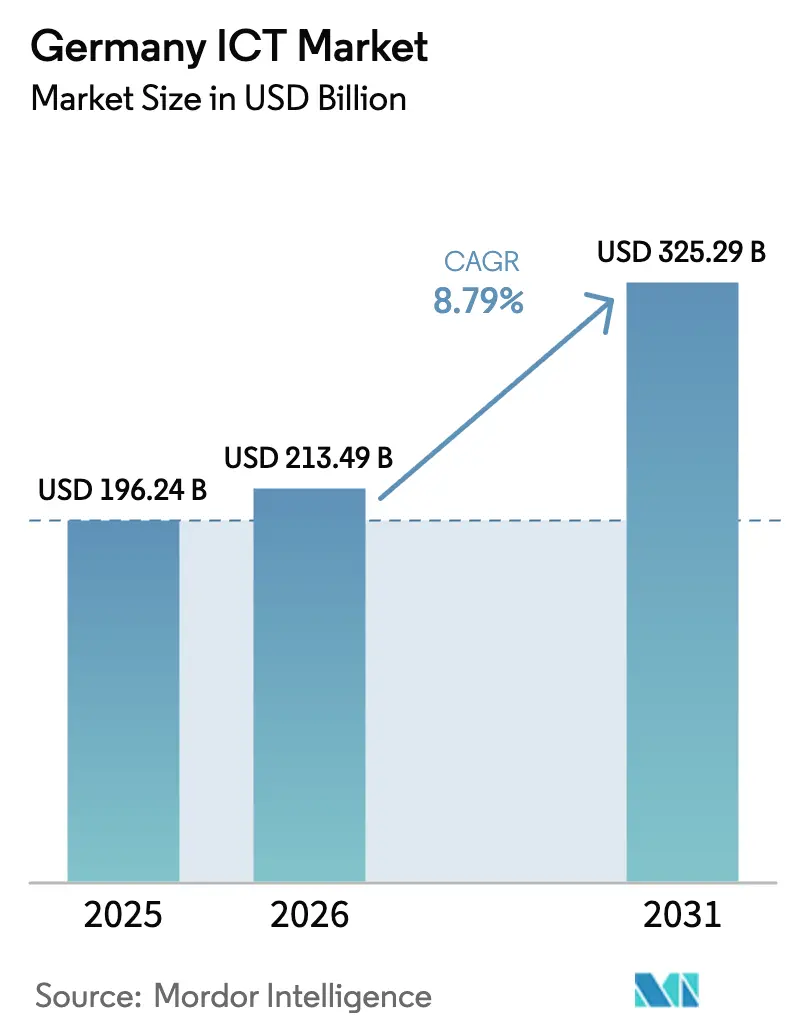

| 基準年の市場規模 (2025) | 196.24 十億米ドル |

| 市場規模 (2026) | 213.49 十億米ドル |

| 市場規模 (2031) | 325.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.79% CAGR |

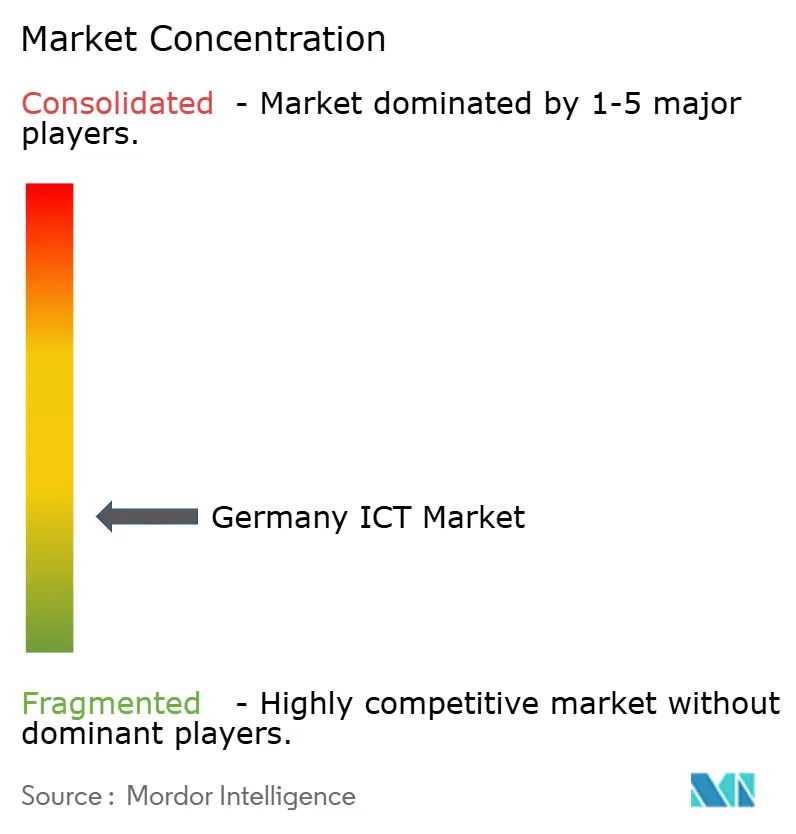

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるドイツICT市場分析

ドイツICT市場規模は2025年に1,962.4億米ドルと評価され、2026年の2,134.9億米ドルから2031年には3,252.9億米ドルへ、予測期間(2026年~2031年)において年平均成長率(CAGR)8.79%で成長すると推定されています。企業のデジタル化、ソブリンクラウドの採用、および人工知能(AI)の急速な展開が、この成長軌道を支える構造的な推進力となっており、MicrosoftやOpenAIなどのハイパースケーラーによる持続的な設備投資(CAPEX)がドイツの欧州第3位のAI市場としての地位を確固たるものにしています。EUチップス法に関連する政府インセンティブ、全世帯の95%超をカバーする高度な5Gネットワーク、および急速に成熟しつつあるミッテルシュタントのクラウド文化が、ソフトウェア定義型インフラおよびデータ駆動型サービスへの需要を開拓し続けています。一方、SiemensからDeutsche Telekomに至る産業界のリーダーたちは、運用技術とデジタルツイン・エッジAIプラットフォームを融合させることで、選定された工場において最大69%という具体的な生産性向上を実証しています。エネルギー価格の上昇やサイバーセキュリティ人材の慢性的な不足にもかかわらず、ドイツICT市場は2桁成長を維持すると予測されており、ソブリン管理と業種特化型プラットフォームを提供するベンダーが突出したシェアを獲得する位置にあります。 [1]Siemens AG、「世界経済フォーラム:エアランゲンのSiemens工場がデジタルライトハウス工場に選定」、siemens.com

主要レポートポイント

- タイプ別では、2025年においてITサービスがドイツICT市場で最大のシェアを維持しており、ソフトウェアは2031年にかけて年平均成長率(CAGR)8.92%で拡大する見込みです。

- 展開モデル別では、2025年においてオンプレミスソリューションがドイツICT市場シェアをリードしており、パブリッククラウドのワークロードは2031年にかけてCAGR 13.95%で成長すると予測されています。

- 企業規模別では、2025年において大企業がドイツICT市場シェアの大半を占めており、中小企業(SME)は2026年~2031年にかけてCAGR 9.99%で拡大すると予測されています。

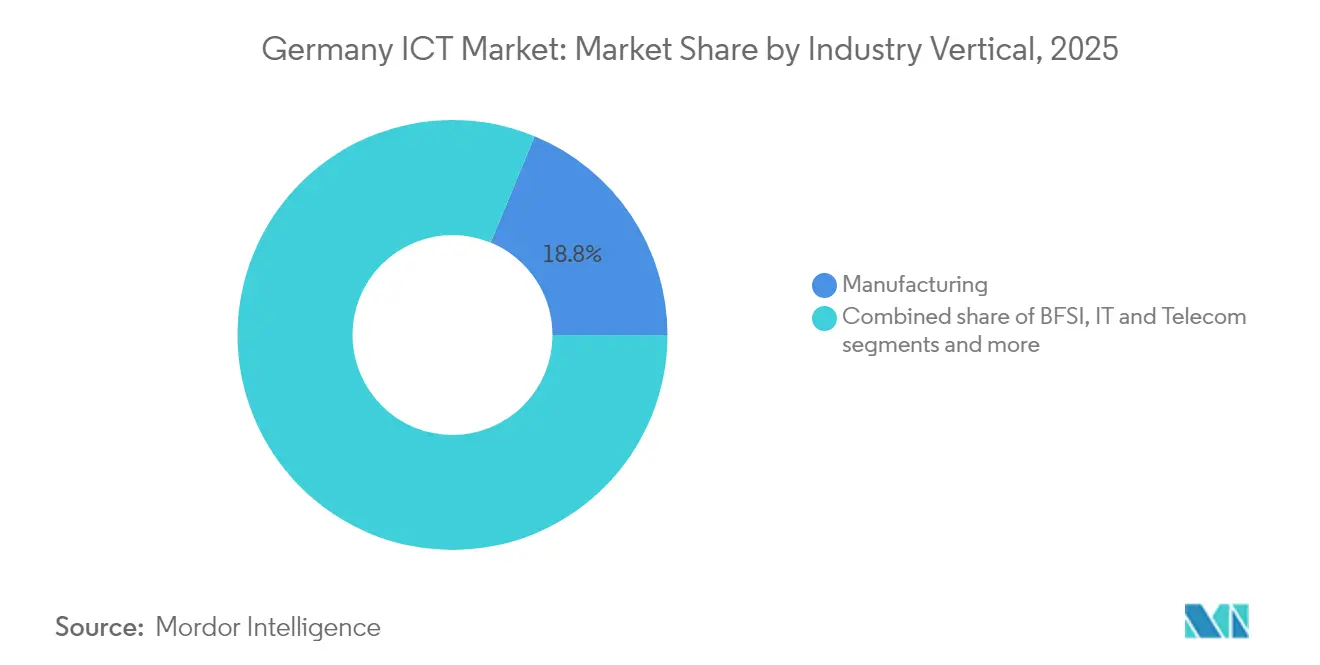

- 業種別では、2025年においてドイツICT市場規模で製造業が最大のシェアを占めていますが、ヘルスケアおよびライフサイエンスが2031年にかけてCAGR 11.42%という最高の成長速度を示す見込みです。

- Amazon Web Services、Microsoft、Google Cloud、Deutsche TelekomおよびSAPは、2025年の収益の推定47.35%を合計で支配しており、適度に集中した競合環境を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツICT市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRおよび予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 企業デジタル化の急速な進展 | 2.10% | 全国、バイエルン州・バーデン=ヴュルテンベルク州・ノルトライン=ヴェストファーレン州に集中 | 中期(2〜4年) |

| 5G展開とプライベートネットワークのパイロット | 1.80% | 全国、都市圏が展開をリード | 短期(2年以内) |

| ミッテルシュタントのクラウドネイティブ移行 | 1.50% | 全国、製造業地域で最も顕著 | 中期(2〜4年) |

| GPT以降の生成AI投資ブーム | 2.30% | 全国、ベルリン・ミュンヘン・ハンブルクのテックハブに集中 | 短期(2年以内) |

| EUチップス法に関連した半導体設備投資(CAPEX) | 1.20% | 地域的、ドレスデン・マクデブルク・バイエルン州に集中 | 長期(4年以上) |

| ソブリンクラウドおよびGaia-Xノードの拡大 | 0.80% | 全国、フランクフルト・ベルリンにデータセンターが集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

企業デジタル化の急速な進展

2024年までにドイツ企業の4社に3社が完全に体系化されたデジタル戦略を策定しており、デジタル・オペレーショナル・レジリエンス法などの規制体制が業界全体で技術リスク管理を標準化するにつれて、この割合は引き続き上昇しています。Siemensなどの製造業リーダーは、エアランゲンのライトハウス工場においてデジタルツインのワークフローを組み込むことで、生産性が約70%向上したことを報告しています。金融機関はレジリエンス義務への準拠のためクラウドおよびサイバーセキュリティへの支出を加速させており、一方でミッテルシュタント企業はオープンテレコムクラウドのようなソブリンクラウドサービスを活用して、過大な設備投資なしに同様の規制準拠を実現しています。これにより生じるセキュアなインフラ、マネージドサービスおよびAI対応アナリティクスへの需要急増が、ドイツICT市場における構造的な成長を下支えしています。

5G展開とプライベートネットワークのパイロット

2024年には全国の5Gカバレッジが全世帯の95%を超え、Deutsche Telekomが97%、Vodafoneが92%、O2が96%を達成しました。自動車・物流ハブにおけるプライベートネットワークのパイロット実験では、リアルタイムロボット制御や高精細機械ビジョンなどの低遅延ユースケースが検証されています。VodafoneとAutobahn GmbHの提携では、全長13,200kmの幹線道路沿いに150か所のマクロサイトが追加され、交通管理の遅延削減を可能にする車両対インフラアプリケーションの実現が進みました。ネットワークスライシングに対する企業の需要は、通信事業者やシステムインテグレーターにとっての新たなサービス収益源の創出に直結しており、ドイツICT市場を高付加価値の接続性およびモノのインターネット(IoT)ソリューションへと前進させています。

ミッテルシュタントのクラウドネイティブ移行

Schmitz Cargobullなどの代表的な中堅製造業者は、複数モジュールにわたるSAPのMicrosoft Azureへの移行を完了し、オンプレミスのハードウェアを約60%削減するとともに、海外子会社におけるリリースサイクルを短縮しました。Diamant Softwareのような専門的なソフトウェアベンダーにも同様のパターンが見られ、オープンテレコムクラウドへの移行によりマルチテナントスケーリングとプライバシー準拠のデータレジデンシーが実現されています。これらの事例は歴史的なリスク認識を覆し、移行ツール、インテグレーションサービスおよびハイブリッドアーキテクチャへの需要を活性化させています。SMEのデジタル成熟度は現在、競争力の重要な指標となっており、ドイツICT市場の顧客基盤をさらに拡大しています。 [2]Deutsche Telekom AG、「5Gカバレッジレポート2024」、telekom.com

GPT以降の生成AI投資ブーム

国内のAIセグメントは2024年の収益が118億ユーロ(131億米ドル)に達すると予測されており、MicrosoftによるEU32億ユーロのインフラ投資およびOpenAIのドイツ拠点開設が追い風となっています。Deutsche TelekomとNVIDIAは、1万基のGPUを搭載した欧州初の産業用AIクラウドを立ち上げることで勢いを加え、製造業および研究ワークロードに特化した取り組みを進めています。2025年ヘルメス賞を受賞したSiemensのインダストリアルコパイロットは、工場環境における機械のコード開発時間とエラー率を大幅に削減しています。Aleph Alphaが主導する活発なスタートアップシーンは、欧州のデータ保護ニーズに最適化されたソブリン言語モデルによってエコシステムを強化しています。これらの力が総合的にドイツICT市場全体のAIの浸透度を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRおよび予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバーセキュリティおよびAIにおける慢性的な人材不足 | -1.40% | 全国、ベルリン・ミュンヘン・ハンブルクのテックハブで深刻 | 中期(2〜4年) |

| データセンター運営における高エネルギーコスト | -0.90% | 全国、データセンター集積地域に集中 | 短期(2年以内) |

| EU諸国と比較した光ファイバー・ツー・ザ・プレミス(FTTP)カバレッジの遅れ | -0.70% | 全国、農村地域が最も深刻な影響を受ける | 長期(4年以上) |

| インフレに伴うSMEによるIT設備投資(CAPEX)の先送り | -1.10% | 全国、製造業地域が最も大きな影響を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびAIにおける慢性的な人材不足

2024年にはIT専門職の求人が149,000件に達し、労働市場のギャップは2026年までに780,000人に拡大する可能性があり、構造的な採用のボトルネックが生じています。サイバーセキュリティ人材は特に不足しており、2024年には組織の70%がAIを活用したサイバー攻撃によって事業上の実質的な影響を受けたと報告しています。賃金インフレの上昇により、中小企業はセキュリティ体制を妥協せざるを得ないか、重要な機能を外部委託するかを迫られており、ドイツICT市場の成長見通しを抑制しています。 [3]情報セキュリティ連邦局、「サイバーセキュリティレポート2024」、bsi.bund.de

データセンター運営における高エネルギーコスト

2024年の電気代は平均でMWhあたり78.51ユーロとなり、データセンターの利益率を圧迫し、一部の拡張計画を抑制しました。事業者は現在、国内電力消費量の約3.7%を消費していますが、効率化向上と再生可能エネルギーの購入契約が一部のコスト上昇圧力を相殺するため、市場は引き続き拡大しています。VodafoneによるネットワークTopologyへの太陽光パネルの設置(200拠点)やAWSの長期洋上風力契約は、業界主導の緩和戦略を示しています。それでもなお、エネルギー価格の変動は大規模なデータセンター建設の障壁となり、ドイツICT市場が新たなAIおよびクラウドのワークロードを吸収するペースに課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェアがサービスを上回る成長勢い

ITサービスは2025年においてドイツICT市場の最大シェアである31.72%を維持しており、これはレガシーアーキテクチャをモダンなクラウド環境に統合するために必要なインテグレーションプロジェクトによるものです。しかしながら、ソフトウェアセグメントは企業がグローバルにスケールし、AIを標準搭載した既製プラットフォームへ移行するにつれ、最速のCAGR 8.92%を記録しています。ソフトウェア支出は2025年においてドイツICT市場規模に520億米ドルを貢献しており、SaaS型ERPへの転換およびローコード開発スイートに支えられ、2031年には868.4億米ドルに達する見込みです。ハードウェアの収益はコモディティ化による利益率の圧迫を受けていますが、EUチップス法により地域のウェーハ製造への投資が解放され、2027年以降の半導体製造装置需要の上昇サイクルを誘発する可能性があります。SiemensのXceleratorは、ソフトウェア中心のポートフォリオが産業ドメインを横断して展開できることを示しており、一方で通信サービスは5Gエンタープライズ契約から段階的な加入者一人当たり平均収入(ARPU)を獲得しています。これらのダイナミクスは総合的に、ドイツICT市場内においてビスポーク型サービスから再現性のあるクラウドネイティブソフトウェアへの持続的な移行を示しています。

二次的な効果も同様に示唆的です。独立系ソフトウェアベンダー(ISV)は、工場運営、顧客サービスおよびコンプライアンスモニタリングにおける意思決定時間を短縮する組み込みAIモジュールを提供しています。システムインテグレーターは、存在感を維持するためにパッケージ化された移行サービスで対応し、一方でチャネルパートナーは成果連動型の料金体系を推進しています。その結果として好循環が生まれており、ソフトウェアの浸透が定期収益を生み出し、ベンダーの粗利益率を改善し、投資能力を強化することで、ドイツICT市場の拡大をさらに加速させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

企業規模別:SMEがペースセッターに

大企業は2025年においてもドイツICT市場規模の60%超を生み出し続けており、これは複数年にわたる複雑なモダナイゼーションプログラムおよび大規模なマネージドサービス契約を反映しています。しかし、SMEは現在、市場全体を120ベーシスポイント上回るCAGR 9.99%という予測とともに成長の最前線となっています。この加速は、従来の設備投資(CAPEX)をスケーラブルな運用コスト(OPEX)へと転換するクラウド運営モデルに起因しており、AIパイロット、電子商取引の統合およびサイバーセキュリティのアップグレードのためのキャッシュを解放しています。パブリッククラウドのハイパースケーラーは、潜在的なミッテルシュタントの機会を開拓するために、EU市民が配置されたデータセンターリージョンやプライバシーが保護されたサポートなど、ローカライゼーション対策を深化させています。

SMEの採用パターンもエコシステムの変化を促しています。ドメイン固有のマーケットプレイスがドロップインのマイクロサービスを提供することで、社内開発者の必要性を低減し、デジタルスキルの不足を緩和しています。金融機関は製造業の輸出業者向けに組み込み金融のAPIを展開し、越境貿易を簡素化することで、新たなインフラ支出を促しています。SMEがテクノロジー成熟度の曲線を上昇するにつれ、ドイツICT市場は需要の多様性と業種特有の景気後退に対する耐性を強化します。

業種別:ヘルスケアが最高成長率を獲得

製造業は2025年においてドイツICT市場収益の18.76%という最大シェアを維持しており、工場の現場でロボティクス、エッジアナリティクスおよびデジタルツインを同期させるインダストリー4.0への投資に支えられています。それでも、ヘルスケアおよびライフサイエンスは現在CAGR 11.42%という全セクター中最速の成長を示しており、電子患者記録、遠隔診断およびAI基盤の画像診断システムが法制度および診療報酬の支援を受けています。病院は厳格なデータ保護基準を満たしながら、研究のための医療機関間のデータ交換を可能にするため、クラウドホスト型プラットフォームを推進しています。

隣接する業種も同様に活発です。銀行および保険会社はデジタル・オペレーショナル・レジリエンス法の義務に準拠するためサイバーレジリエンスアーキテクチャを拡充しており、ゼロトラストネットワークや高度なセキュリティ・オペレーション・センター(SOC)サービスの採用が増加しています。公共部門はeガバメントの市民向けポータルを推進しており、小売業者はインフレによるコスト圧力を抑制するために予測型在庫アルゴリズムを導入しています。これらの業種横断的な進展がドイツICT市場内の機会の幅広さを裏付けており、ベンダーは業種特化型の設計図やコンプライアンスオーバーレイへの投資を促されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モデル別:パブリッククラウドとソブリン型クラウドが加速

オンプレミス環境は、防衛・公共行政などの分野における厳格なコンプライアンス体制とレガシーアプリケーションの資産規模を背景に、依然としてドイツICT市場シェアを支配しています。しかし、パブリッククラウドのワークロードは、AWSによる78億ユーロの欧州ソブリンクラウドロードマップや、MicrosoftおよびGoogle Cloudによる同等の取り組みに牽引され、2026年~2031年にかけてCAGR 13.95%という著しい成長を遂げると予測されています。パブリッククラウド展開に関するドイツICT市場規模は、2025年の320億米ドルから2031年には701.2億米ドルへと飛躍し、オンプレミスとの差が縮小する見込みです。

ハイブリッドおよびプライベートソブリン型の構成も並行して発展しています。Gaia-X準拠のノードは、オープンソースのフレームワークと信頼済みコネクタモデルを活用し、ハイパースケールの経済性を損なうことなくデータ主権を確保します。T-SystemsのソブリンクラウドとSchwarz GroupのGoogle Cloud上のスタックは、小売業者・製造業者・エネルギー公益企業が規制順守と革新スピードのバランスをどのように取るかを示しています。この多元的なアーキテクチャにより、遅延に敏感な工場制御から瞬発的なAIモデルのトレーニングまで、あらゆるワークロードが費用対効果に優れ、規制に準拠した実装環境を見つけられるようになり、ドイツICT市場の成長の余地が拡大しています。

地理的分析

ドイツICT市場は、ミュンヘン、シュトゥットガルトおよびニュルンベルクの自動車・産業自動化クラスターに牽引されています。ベルリンはAIスタートアップの全国的中核として台頭しており、2024年には24億米ドルのベンチャー資金を集めています。一方、ハンブルクとブレーメンは、海事物流と港湾最適化のユースケースにICTイノベーションを応用しています。ドイツ最大の人口を抱える州であるノルトライン=ヴェストファーレン州は、化学・鉄鋼・消費財分野の大企業ユーザーを擁し、フットプリントをさらに広げています。

デジタルインフラの格差は依然として顕著です。都市部ハブでは光ファイバーの普及率が70%を超える一方、メクレンブルク=フォアポンメルン州やザクセン=アンハルト州の農村地域では20%を下回っており、エッジコンピューティングの展開やスマート農業のパイロット事業が制約を受けています。連邦政府の補助金は2025年までに全国の光ファイバー・ツー・ザ・ホーム(FTTH)カバレッジ50%、2030年までに全国到達という目標を掲げており、このマイルストーンの達成はドイツICT市場全体にわたって新たな採用の波を引き起こす可能性があります。フランクフルトのDE-CIXは欧州最大のインターネット・エクスチェンジ・ポイントとして君臨し続けており、類を見ない相互接続密度が追加のデータセンター建設とクラウドオンランプを引き付けています。

地政学的およびエネルギー面の変数が立地選択を左右しています。ライン=ネッカー地域やルザティア(ラウジッツ)地域は余剰の再生可能エネルギー供給能力と空き工業用地を誇り、エネルギーコストの上限設定とカーボンターゲットの達成を目指すハイパースケール事業者を誘致しています。オーストリア、ポーランドおよびオランダとの国境を越えた統合プロジェクトは欧州横断的なデータフローを促進し、スペクトラム政策を調和させることで、ドイツを大陸規模のデジタルバックボーンにおける不可欠なノードにしています。こうした地域的なダイナミクスが多層的な需要プロファイルを生み出し、ドイツICT市場のアドレサブルな市場を拡大しています。

競合情勢

競争は激しいものの比較的集中しており、上位5社のベンダーが2024年の支出の約半分を占めており、ドイツICT市場は中程度の集中プロファイルを呈しています。Deutsche Telekom、VodafoneおよびTelefónicaがネットワークサービスを担い、SAPがエンタープライズアプリケーションを支配し、AWS、MicrosoftおよびGoogle Cloudがパブリッククラウドワークロードの大部分を分け合っています。これら既存大手各社は、国内プライバシー法への準拠のため、ソブリンクラウド管理、ドイツ語サポートおよび国内SOCを通じてローカルにおける信頼性を強化しています。

既存大手のパートナーシップは、エコシステムアライアンスへの戦略的傾斜を示しています。Deutsche TelekomとNVIDIAの産業用AIクラウドは、通信接続性、GPUコンピューティングおよび認証済みデータガバナンスをミッテルシュタント製造業者向けに特化した単一のプロポジションにバンドルしています。SiemensとAccentureによる7,000名規模のベンチャーは、ソフトウェア定義型製造を加速させるため、運用ドメインの専門知識とAIおよびデータエンジニアリングスキルを融合させています。Aleph AlphaやNCEなどのスタートアップはソブリンAIおよびグローバルIoT接続のニッチを開拓し、ドイツの規制に対する親しみを競争上の差別化要因として活用しています。

2024年~2025年にはM&A活動が活発化し、HMS NetworksがPEAK-Systemを買収して車載グレードのCAN(コントローラー・エリア・ネットワーク)ソリューションを強化し、VINCI EnergiesがFernao Groupを買収してサイバーセキュリティの展開力を拡大しました。この統合トレンドは、インフラの重要プレーヤー、専門ISV、地域インテグレーターが価値連鎖を共有する多層型市場を支えています。共同の市場開拓プログラムに支えられた彼らの競争協力関係は、ドイツICT市場にイノベーションと価格規律の両方をもたらしています。 [4]Amazon Web Services、「AWSヨーロッパソブリンクラウド」、aboutamazon.eu

ドイツICT産業のリーダー企業

Deutsche Telekom AG

SAP SE

Amazon Web Services

Microsoft Deutschland GmbH

Vodafone GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amazon Web ServicesはEU域内で完全に所在・管理される欧州ソブリンクラウドへの78億ユーロの投資を発表しました。

- 2025年6月:Deutsche TelekomとNVIDIAは、設計・エンジニアリング・ロボティクスのワークロード向けに1万基のGPUを搭載した欧州初の産業用AIクラウドを立ち上げました。

- 2025年4月:BectleはドイツはAARの300,000台のAppleデバイスを連邦政府機関に供給するための7億7,000万ユーロの基本契約を受注しました。

- 2025年4月:SiemensとAccentureは、ソフトウェア定義型製造を加速させるために7,000名の専門家を擁するAccenture Siemens Business Groupを設立しました。

ドイツICT市場レポートの範囲

情報通信技術(ICT)セクターは、主に電子的手段(伝送・表示を含む)による情報処理および通信を実現または可能にする製品を手がける製造業とサービス業を組み合わせたものです。ICTセクターは技術の進歩、生産高の増大および生産性の向上に貢献しています。

ドイツICT市場はタイプ別(ハードウェア、ソフトウェア、ITサービス、通信サービス)、企業規模別(中小企業、大企業)、業種別(BFSI、ITおよび通信、政府、小売・電子商取引、製造業、エネルギーおよびユーティリティ、その他の業種)に区分されています。

市場規模および予測は、上記のすべてのセグメントについて金額(米ドル百万)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| ITサービス |

| 通信サービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| ITおよび通信 |

| 政府および公共部門 |

| 小売および電子商取引 |

| 製造業 |

| エネルギーおよびユーティリティ |

| ヘルスケアおよびライフサイエンス |

| オンプレミス |

| パブリッククラウド |

| プライベート/ソブリンクラウド |

| ハイブリッドクラウド |

| タイプ別 | ハードウェア |

| ソフトウェア | |

| ITサービス | |

| 通信サービス | |

| 企業規模別 | 中小企業(SME) |

| 大企業 | |

| 業種別 | BFSI |

| ITおよび通信 | |

| 政府および公共部門 | |

| 小売および電子商取引 | |

| 製造業 | |

| エネルギーおよびユーティリティ | |

| ヘルスケアおよびライフサイエンス | |

| 展開モデル別 | オンプレミス |

| パブリッククラウド | |

| プライベート/ソブリンクラウド | |

| ハイブリッドクラウド |

レポートで回答される主要な質問

2031年におけるドイツICT市場の予測規模はどのくらいですか?

市場は2031年までに3,252.9億米ドルに達し、CAGR 8.79%で拡大すると予測されています。

ドイツICT市場内で最も急成長しているセグメントはどれですか?

パブリッククラウドの展開がCAGR 13.95%でリードしており、ソブリンクラウドの取り組みとハイパースケーラーの投資が牽引しています。

ドイツのICT市場におけるAI支出の規模はどの程度ですか?

AIの収益は2024年に118億ユーロ(131億米ドル)に達すると予測されており、Microsoft、OpenAIおよびDeutsche Telekomによる大規模投資が追い風となっています。

ドイツのICT成長においてSMEが重要である理由は何ですか?

SMEはクラウドファーストモデルを採用することで初期設備投資(CAPEX)を削減し、機動的なイノベーションを解放することで、大企業を上回るCAGR 9.99%を支えています。

ドイツICT市場の成長を妨げる主な課題は何ですか?

サイバーセキュリティおよびAI専門家の不足と、データセンター向けの高いエネルギーコストが成長の主要な抑制要因となっています。

ICTソリューションへの投資が最も活発な業種はどれですか?

製造業が依然として最大の支出業種ですが、デジタルヘルス改革を背景にヘルスケアおよびライフサイエンスがCAGR 11.42%という最速の成長率を示しています。

最終更新日: