スイスのデータセンターネットワーキング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

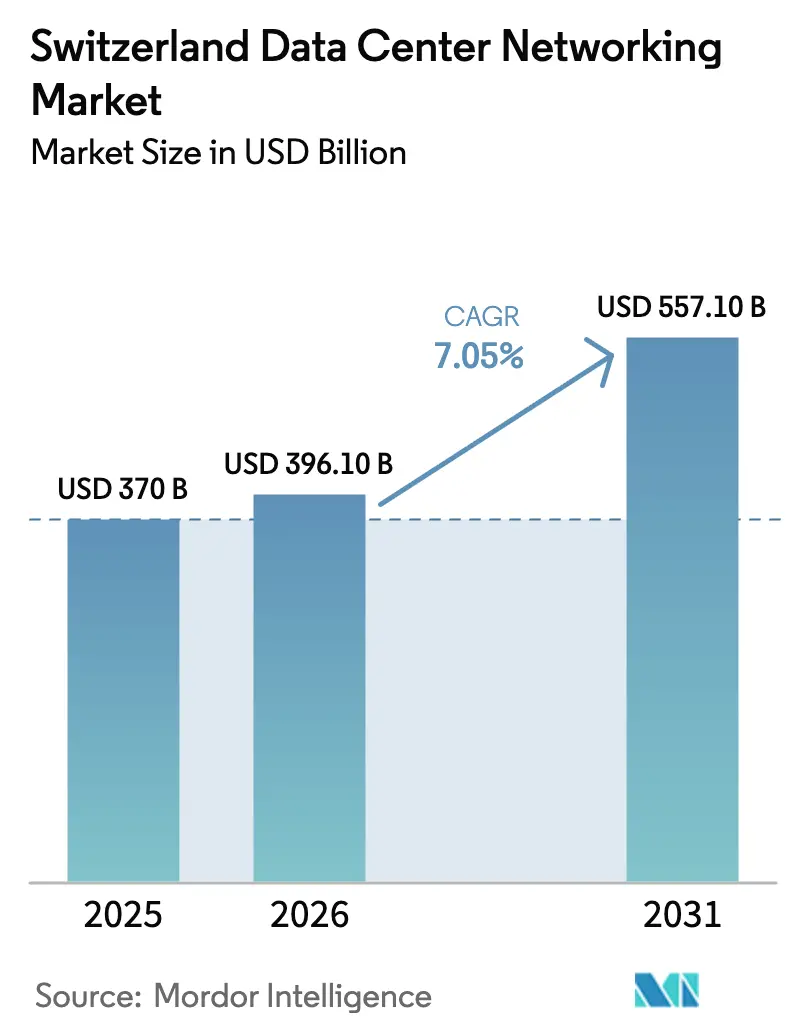

| 基準年の市場規模 (2025) | 370 十億米ドル |

| 市場規模 (2026) | 396.1 十億米ドル |

| 市場規模 (2031) | 557.1 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイスのデータセンターネットワーキング市場分析

2026年におけるスイスのデータセンターネットワーキング市場規模は3億9,610万米ドルと推定されており、2025年の3億7,000万米ドルから拡大し、2031年には5億5,710万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 7.05%で成長しています。成長の原動力となっているのは、同国のデータ主権に関する国際的な評判、改正連邦データ保護法(revFADP)の下での厳格なデータ居住要件、並びにハイパースケール・エッジ・コロケーション投資を引き寄せる成熟したITインフラです。スイスへの足がかりを拡大するハイパースケールクラウドプロバイダー、金融セクターのマイクロ秒単位の取引レイテンシへの需要、そして全国的なサステナビリティ目標が相まって、10 GbEファブリックから50〜100 GbEおよび100 GbE超のアーキテクチャへのアップグレードを加速させています。一方、企業のカーボンニュートラル宣言とスイスデータセンター効率協会(Swiss Datacenter Efficiency Association)の効率ラベルが、エネルギー効率の高いスイッチングプラットフォームを調達上の優先事項に押し上げ、ベンダーはシリコンフォトニクスと廃熱再利用機能の統合を余儀なくされています。国内のデータ居住要件や効率基準を満たせないベンダーは、参入障壁の上昇に直面しています。こうした規制・技術・環境面の要因が相互に絡み合い、コンプライアンスとパフォーマンスがトレードオフではなく、同時に購買基準となる市場を形成しています。

主要レポートの要点

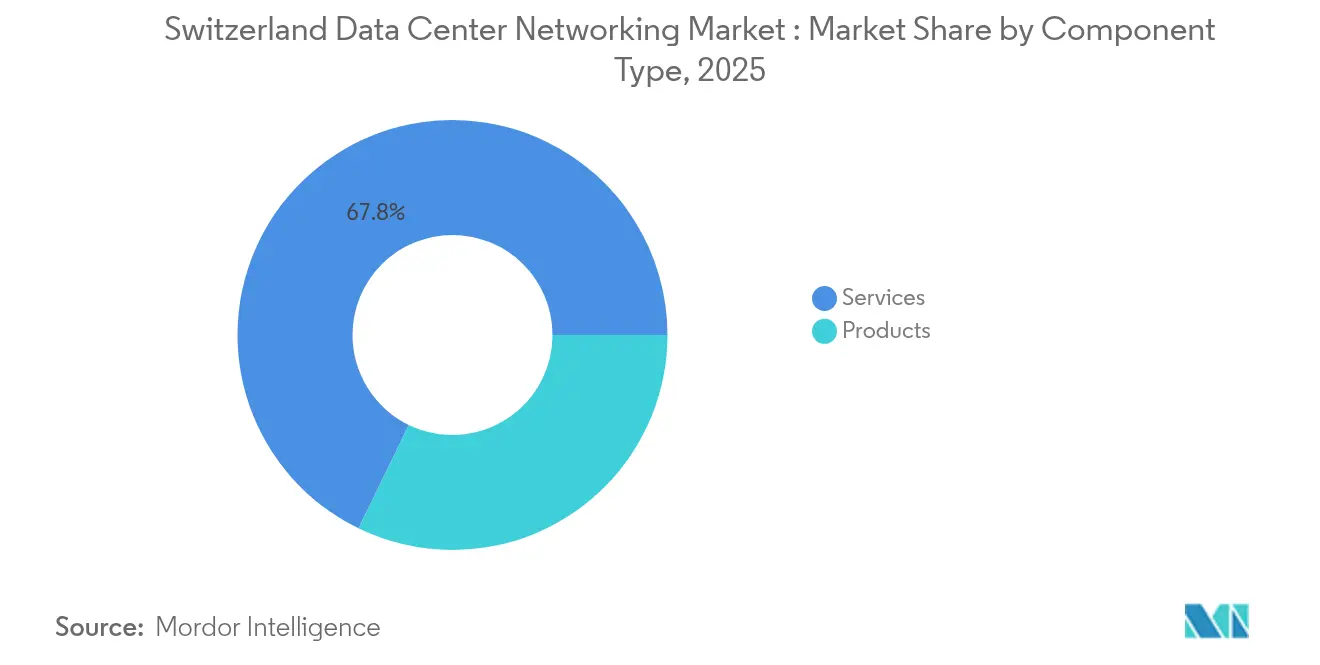

- コンポーネント別では、イーサネットスイッチが2025年のスイスのデータセンターネットワーキング市場シェアの32.20%をリードし、ソフトウェア定義ネットワーキング(SDN)コントローラーは2031年にかけてCAGR 12.76%で拡大する見込みです。

- エンドユーザー別では、IT・通信セグメントが2025年のスイスのデータセンターネットワーキング市場規模の33.90%を占め、銀行・金融サービス・保険(BFSI)がCAGR 11.92%で最も急速に成長しています。

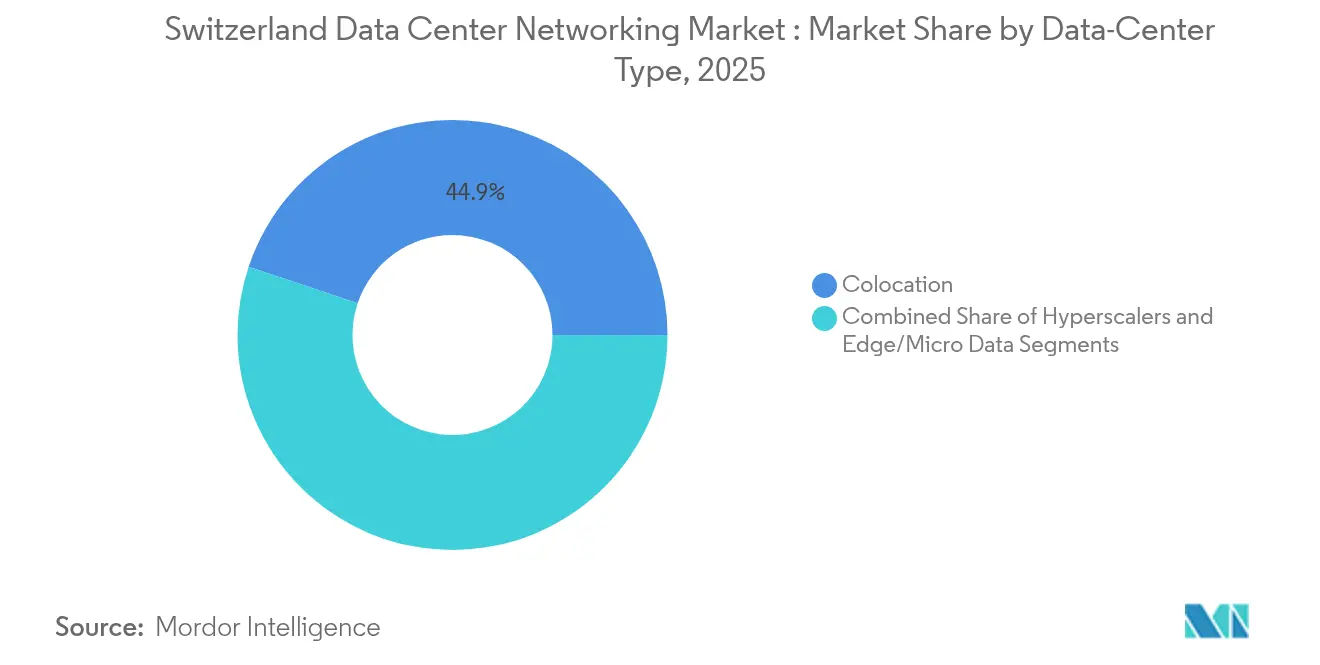

- データセンタータイプ別では、コロケーション施設が2025年に44.85%の売上シェアを保持し、ハイパースケール/クラウド展開は2031年までにCAGR 14.05%で拡大する見込みです。

- 帯域幅別では、50〜100 GbE接続が2025年の展開の36.40%を占め、100 GbE超が最も急成長しているティアでCAGR 14.72%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイスのデータセンターネットワーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)%予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドサービスの採用拡大およびハイパースケール建設の加速 | +1.8% | チューリッヒ、ジュネーブ、バーゼル | 中期(2〜4年) |

| データバックアップ/アーカイブ義務の急増 | +1.2% | 全国規模、金融ハブ | 短期(2年以内) |

| エッジおよびマイクロデータセンターの展開 | +1.5% | 都市部および工業地域 | 中期(2〜4年) |

| revFADPの国内コンプライアンスアップグレード | +0.9% | 全国規模 | 短期(2年以内) |

| 企業のカーボンニュートラル目標 | +0.7% | 主要データセンターハブ | 長期(4年以上) |

| 超低レイテンシ取引インフラ | +0.4% | チューリッヒ金融地区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドサービスの採用拡大およびハイパースケール建設の加速

ハイパースケール事業者は、ローカルデータ居住要件を持つ欧州クライアントを獲得するため、スイスでの展開を加速しています。Microsoftは2025年6月にスイスのクラウドリージョン拡張へ4億米ドルの投資を表明し、欧州全域のワークロードにおけるスイスの戦略的ロケーションへの信頼を示しました。[1]マイクロソフト株式会社、「マイクロソフト、スイスのクラウド地域を拡大」、microsoft.com25〜100 GbEファブリックへのアップグレードを進める企業は、マルチクラウドワークロードの前提条件としてネットワーク近代化を位置づけており、任意更新とは捉えなくなっています。SwisscomのネットワークビジョンNetwork Vision 2030+は、10の旧来IPネットワークを統一バックボーンに統合し、年間25%のトラフィック成長に対応する帯域余裕を確保するとともに、リアルタイム金融アプリケーションに適した確定的レイテンシを提供します。チューリッヒの金融サービス参加者は、マイクロ秒単位のレイテンシ削減が競争上の取引優位に直結する新世代高密度ファブリックへアルゴリズム取引エンジンを移行しています。

スイス企業におけるデータバックアップ/アーカイブ義務の急増

revFADPは包括的な監査証跡を義務付けており、企業は地理冗長アーカイブノードの導入を迫られています。スイス医薬品当局(Swissmedic)によるSwisscomへの1億8,500万スイスフラン(約2億800万米ドル)、15年間の契約は、規制当局の製薬監督ITスタックに堅牢なアーカイブ・暗号化・ディザスタリカバリ機能を組み込むものです。ヘルスケアおよびライフサイエンス分野での同様の義務が、2拠点または3拠点のアーキテクチャ間でデータ移行を自動化できるストレージエリアネットワーク(SAN)コントローラーの調達を促しています。これに伴うトラフィックシフトが、アーカイブウィンドウが夜間から準リアルタイムへと短縮される中、暗号化スループット向けに設計されたロードバランサーやアプリケーションデリバリーコントローラー(ADC)の需要を喚起しています。

低レイテンシIoTワークロード向けエッジおよびマイクロデータセンターの展開

スマートファクトリーのパイロット、自動運転車のテスト、都市全域のセンサーグリッドは、一桁ミリ秒以内の近接地にコンピューティングノードを必要とします。NTTのAll-Photonics Networkの概念実証は、データセンター間のサブミリ秒レイテンシを実証し、スイスの自治体エッジクラスター向けに設計された光トポロジーの有効性を裏付けました。[2]NTTデータ、「スイスにおけるオール・フォトニクス・ネットワークのデモ」、nttdata.com nLightenによるEXA Infrastructureからのスイス7拠点のエッジサイト取得は、マイクロデータセンター容量を工業地帯や交通回廊の近くに拡大し、5 kW未満のフットプリントで冗長電源を備えたコンパクトな高性能スイッチへの需要を高めています。[3]EdgeIR、「nLightenがスイスエッジのデータセンター7カ所を買収」、edgeir.com産業系クライアントは、単一スイッチング基盤上でOTプロトコルと標準イーサネットをブリッジできるデュアルスタックファブリックを求めています。

エネルギー効率の高いスイッチングファブリックを推進する企業のカーボンニュートラル目標

エネルギー効率ラベルは、スループットやレイテンシスコアと並ぶ入札評価基準として影響力を持つようになっています。連邦エネルギー庁(Federal Office of Energy)が後援するスイスデータセンター効率協会(Swiss Datacenter Efficiency Association)の認証制度は、冷却・コンピューティング・ネットワーキングサブシステムの総合的なエネルギーバランスで施設を評価しています。Green Datacenterが建設予定のチューリッヒウェスト12 MWホールは、地域暖房向けの廃熱回収と自然冷却気流を統合しており、サステナビリティが高密度ポッドの能力を制限しないことを実証しています。こうした取り組みがシリコンフォトニクスモジュールとコパッケージ光デバイスの普及を促し、帯域幅を拡張しながらワット毎ギガビット比を削減しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)%予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 認定されたデータセンターネットワーキング人材の不足 | -0.8% | 全国規模、ドイツ語圏カントン | 中期(2〜4年) |

| 100 GbE超の光学・シリコン向け高い初期投資/運用コスト | -1.1% | 主要データセンターハブ | 短期(2年以内) |

| EUのチップ供給ボトルネック | -0.6% | 全国規模 | 短期(2年以内) |

| 中国製機器に対する規制上の監視 | -0.4% | 金融セクターノード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定されたデータセンターネットワーキング人材の不足

スイスには、SDN・光インターコネクト・AI対応ファブリックの認定エンジニアのプールが限られています。Swisscomはすでに6つのデータセンターに200名のデータセキュリティ専門家を配置し、人材確保のためにインフラおよびトレーニングへ年間17億スイスフラン(約19億1,000万米ドル)を投資しています。移民規制の上限がさらに人材の確保を困難にしており、企業はマネージドサービスへの運用委託や、手動設定作業を抑制するローコード自動化プラットフォームの採用を余儀なくされています。

100 GbE超の光学・シリコン向け高い初期投資/運用コスト

10 GbEから100 GbE超への移行には、新規ケーブル計画・高品質光デバイス・スタッフの再教育が必要であり、シリコンフォトニクスサプライヤーのベンチマークによると、電気系アップグレードを40〜60%上回る投資を要します。EU圏のレアアース金属の供給不安がトランシーバーコストを押し上げており、スイス国内の修理拠点の限られた存在がスペアパーツ物流コストを引き上げています。そのため、中規模企業は即時のパフォーマンス要求ではなく償却サイクルに合わせて移行ペースを調整しており、全体的な帯域幅ミックスの加速が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア定義によるイノベーションがレガシー機器を凌駕

SDNコントローラーのスイスのデータセンターネットワーキング市場規模はCAGR 12.76%で拡大する見込みであり、企業がオンプレミス・コロケーション・マルチクラウドのフットプリント全体にわたるコントローラーベースのポリシーオーケストレーションを志向していることを反映しています。2025年のスイスのデータセンターネットワーキング市場シェアでは、イーサネットスイッチが32.20%と最も高いシェアを維持していますが、ファブリックは固定型10 GbEリーフスパイン構成から、ブレイクアウト光デバイスとディープバッファメモリを活用したモジュール型50〜100 GbEシステムへの世代交代が進んでいます。ルーターは、金融セクターのレイテンシSLAへのコンプライアンスを保証する確定的ルーティングテーブルが求められるデータセンター間リンクで引き続き重要な役割を果たしています。AIクラスターが400G光インターコネクトの採用をさらに促進しており、CiscoのGPUファブリック向け専用光デバイスは、GPU間のロスレススループットを目指すベンダー戦略を示しています。ネットワークセキュリティアプライアンスは、仮想化ドメイン内の東西トラフィック検査を徹底するゼロトラストモデルが普及するにつれ、安定した伸びを示しています。

コンポーネントの組み合わせはサステナビリティ目標を背景にシリコンイノベーションが進んでいます。コパッケージ光デバイスがワット毎ギガビットを低減し、企業が効率ラベルのPUE(電力使用効率)基準に準拠するのを支援しています。SANギアは、revFADPが3拠点バックアップレプリケーションを促すにつれ、新たな投資を集めています。ハイブリッドクラウドポリシーマッピング向けのコントローラープラグインを提供するベンダーが単体製品に対して選好され、オープンハードウェアのホワイトボックス製品は、コスト管理と分離調達を目指すハイパースケーラーにおけるニッチ展開を確保しています。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能

エンドユーザー別:金融バーティカルが確定的レイテンシを追求

スイスのデータセンターネットワーキング市場において、BFSIワークロードがプレミアムスイッチおよびタイミングプロトコルの需要を牽引しています。高頻度取引デスクはマイクロ秒を短縮するためにレイヤー1光バイパスファブリックへ投資しており、セグメントのCAGR 11.92%(2031年まで)を支えています。スイスのデータセンターネットワーキング業界において、33.90%のシェアを保持するIT・通信事業者はコロケーションホールのアンカーテナントであり、都市圏リングを接続する800Gバックボーンの早期採用者となっています。公共セクター機関は、国内鍵管理モジュールを義務付けたエアギャップエンクレーブへアップグレードしています。ヘルスケアプロバイダーは、Swissmedic保存規則に準拠した画像アーカイブと並行して遠隔医療パケットを優先するネットワークスライシングを統合し、ライフサイエンス企業はゲノミクスパイプラインのための確定的な東西スループットに依存しています。製造業者は収束型OT/ITファブリックを採用して予知保全テレメトリを監視し、工場フロア内でのコントロールループレイテンシを短縮しています。メディア企業は衛星アップリンクからIPベースの4K/8Kコントリビューションフィードへ移行しており、マルチキャスト最適化リーフティアスイッチを必要としています。

データセンタータイプ別:ハイパースケーラーが拡張プロジェクトを主導

コロケーションはスイスのデータセンターネットワーキング市場で44.85%のシェアを持つ最大の形態として引き続き主導的地位を占めていますが、ハイパースケーラーはrevFADP下で欧州ワークロードを提供するために国内リージョンを構築するグローバルプロバイダーとして、最強のCAGR 14.05%を享受しています。ハイパースケールセグメントのスイスのデータセンターネットワーキング市場規模は、ラック電力エンベロープを圧縮しながら95%以上のネットワーク稼働時間を目標とするカスタムASICおよび電気・機械の協調設計から恩恵を受けています。エッジおよびマイクロ施設は、鉄道ハブ・工場キャンパス・高山トンネル沿いに出現し、超低レイテンシIoTおよびコンテンツデリバリーのユースケースに対応しています。Swisscomによる2024年12月のBonvillars拠点買収は、ロマンディ地域のコロケーションクラスターを拡大し、フランス語圏企業の地理冗長性を支えています。Flums施設のコスト指標82%に示されるような地下データセンター設計は、地質条件が物理的安全性を保証する中、土地不足と熱管理への革新的な対応を示しています。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能

帯域幅別:100 GbE超への移行が加速

スイスの主要施設は50〜100 GbEを標準化しており、2025年に36.40%のシェアを獲得しました。しかし、400Gおよび800Gイーサネットを筆頭とする100 GbE超回線は、GPUクラスター・AI推論ファーム・市場データ配信プラットフォームが現行帯域を飽和させるにつれ、CAGR 14.72%で拡大しています。シリコンフォトニクスコストが正常化するにつれ、100 GbE超ポートフォリオのスイスのデータセンターネットワーキング市場規模はピークを迎える準備が整っています。QSFP-TEKおよびリニアドライブプラガブル光デバイスは、ベンダーに異なる電力・レイテンシのトレードオフを提供しています。一方、≤25 GbEはコストと電力予算が生スループットを上回るエッジポップアップで引き続き使用されています。ネットワークチームは、今後の1.6Tモジュールに対応するためシングルペアマルチモードの光ケーブル基盤への移行を設計し、ソフトウェアツールチェーンは混在速度ティアにわたるロードバランシングの自動化へと進化しています。

地理分析

スイスのデータセンターネットワーキング市場は、それぞれ金融、国際機関、ライフサイエンス本部の拠点であるチューリッヒ・ジュネーブ・バーゼルを中心に集積しています。チューリッヒの取引会場は、データセンターと取引所エンジン間のマイクロ秒単位の光ファイバー経路を要求し、プレミアム接続料金を維持しています。ジュネーブは、強固なプライバシー法の下でニュートラルホスティングを求める多国籍機関に訴求し、バーゼルの製薬回廊はゲノミクス分析に対応するためネットワークファブリックをアップグレードしています。水力発電資源が全国電力の60%を供給しており、事業者はカーボンニュートラル目標を補完する再生可能エネルギーミックスを訴求できます。全国的な光ファイバー・ツー・ザ・ホーム普及率は50%を超えていますが、農村カントンの差異が最終区間光整備への政府インセンティブを促しています。フランクフルトおよびミラノへの国境越えダークファイバーリンクが帯域プールを拡大していますが、事業者はrevFADP遵守のため国内ミラーを維持しています。軍用バンカーを転用した地下洞窟を含む地下設計は、周囲の岩盤温度を活用して冷却負荷を軽減し、地上ハザードへの耐性を提供しています。こうした地理的強みが、強固な規制ガバナンスと革新的なインフラモデルが共存する欧州のデータ主権の飛び地としてのスイスの位置づけを強化しています。

競合環境

グローバルな既存大手であるCisco、Juniper、Aristaは、revFADP対応テレメトリを組み込み、国内鍵管理サーバーを統合することでパフォーマンスとコンプライアンスに対応しています。地域インテグレーターはこれらのベンダーと提携して人材不足を補い、稼働開始サイクルを加速するターンキーファブリック交換を提供しています。AriestaとNVIDIA Corporation間のEOS AIエージェントに関する協業はスイッチテレメトリとGPU使用率指標を統合し、AIクラスター向けにカスタマイズされたクローズドループ輻輳制御を実現しています。InfineraやNokiaなどの光スペシャリストは、メトロリンク向けにコヒーレントプラガブルを供給し、ホワイトボックスODMは分離調達によるコスト効率を求めるハイパースケーラーをターゲットにしています。サステナビリティへの圧力がベンダーロードマップをコパッケージ光デバイスとリサイクル可能なシャーシ材料へと向かわせており、Green Datacenterはネットワークラックに対して循環経済型調達のトライアルを行っています。中国製機器に対する規制上の監視が金融クライアントを西側または日本のサプライヤーへ誘導し、ベンダーの多様性を圧縮しつつもコンプライアンスへの信頼を高めています。中規模企業はエッジオーケストレーションのニッチを活用し、単一のダッシュボードから複数拠点のマイクロデータセンターアレイをプロビジョニングするコントローラーソフトウェアを販売しています。全体的なベンダー環境は中程度に分散したままですが、ソリューションの幅と地域対応力が長期的なシェア維持をますます左右するようになっています。

スイスのデータセンターネットワーキング業界リーダー

Cisco Systems, Inc.

Arista Networks, Inc.

Hewlett Packard Enterprise Company

Juniper Networks, Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:InformaniakのジュネーブデータセンターがInfomaniakが地域暖房向け電力の100%回収を達成し、サーバー容量25%で6,000世帯をカバー。

- 2024年12月:SwisscomがPhilip MorrisからBonvillars施設を買収し、ロマンディ地域のコロケーション容量を拡大。

- 2024年11月:SwisscomはSwissmedic1億8,500万スイスフラン、15年間のITサービス委託を受注し、データセンター運用とセキュリティ管理を含む。

- 2024年8月:Green Datacenterがチューリッヒウェストに廃熱回収と自然冷却を備えた12 MWホールの建設を開始し、2026年のサービス開始を予定。

- 2024年7月:スイスデータセンター効率協会(Swiss Datacenter Efficiency Association)が国家効率ラベルを開始し、8拠点が認証待ち。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、スイスのデータセンターネットワーキング市場を、コロケーション、ハイパースケール/クラウド、エッジデータセンター施設を対象とした、専用スイッチング、ルーティング、ストレージエリアネットワーク機器、アプリケーションデリバリコントローラ、光インターコネクト、SDNコントローラ、およびそれらの設置、統合、サポート、マネージドネットワークサービスから国内で得られる年間収益と定義している。すべての数値は、恒常為替レート2024米ドルで表示されている。

除外範囲:民生用または学内用LAN機器、サーバーおよびストレージボックス、スイス国外で計上された収益は除外される。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義ネットワーキング(SDN)コントローラー

- 光インターコネクト

- サービス

- 設置・統合

- トレーニング・コンサルティング

- サポート・保守

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 政府・防衛

- メディア・エンタテインメント

- ヘルスケア・ライフサイエンス

- 製造業・産業

- その他のエンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー/クラウドサービスプロバイダー

- エッジ/マイクロデータセンター

- 帯域幅別

- 10 GbE以下

- 25〜40 GbE

- 50〜100 GbE

- 100 GbE超

詳細な調査方法とデータの検証

一次調査

チューリッヒのコロケーションオペレーターのネットワークアーキテクト、ハイパースケールクラウド参入企業2社の調達マネージャー、地域インテグレーター、ドイツ語圏とフランス語圏のカントンにまたがる機器ディストリビューターにインタビューを行った。彼らのインプットによって、利用率、平均販売価格、100GbE+への移行曲線が改善され、二次データでは解決できなかったギャップが解消された。

デスクリサーチ

アナリストはまず、スイス連邦統計局のオープンデータ、OFCOMの通信トラフィック速報、データ保護に関する連邦法revFADP、Eurostat Comextを通じて発表された貿易統計を使用して需要プールをマッピングした。これらに加えて、Volzaの出荷レベルの洞察と、D&B HooversおよびDow Jones Factivaに保管されている企業の情報開示を使用した。スイスデータセンター協会の業界ノートやIEEE Xploreのホワイトペーパーは、25-400GbEスイッチのポート密度トレンド、電力目標、採用スケジュールのベンチマークに役立った。さらに、投資家のプレゼンテーション、持続可能性に関する報告書、入札公告などを幅広く調査し、短期的なプロジェクトパイプラインの軸とした。ここに引用した情報源は一例であり、机上レビューでは、数字や定義のクロスチェックのため、さらに多くの出版物を参照した。

マーケット・サイジングと予測

トップダウン・モデルは、データセンターの設備投資、ラック数、ラックあたりのポート数を、アドレス可能なスイッチとルーターの総量に変換し、これにチャネル・チェックから得られたASPを乗じる。主要変数には、インバウンドのラック増設、ポートスピードミックスのシフト、仮想化の普及、ネットワーク機器の平均寿命、スイスフランの為替前提などが含まれる。5年間の予測は、ARIMA平滑化係数とブレンドした多変量回帰を適用し、最終決定前に主要回答者とストレステストを行った。

データ検証と更新サイクル

出力は、アノマリー・スクリーン、ピアレビュー、シニア・サインオフを通過する。レポートは年1回更新され、ハイパースケールサイトの発表や規制の変更など、重要なイベントが発生した場合は中間改訂が行われる。

スイスのデータセンター・ネットワーキング・ベースラインが信頼される理由

各社は、サーバー、ストレージ、全ヨーロッパの出荷をスコープに混ぜたり、異なる通貨ベースを適用したり、短い過去のトレイルから成長を予測したりするため、公表された見積もりはしばしば乖離する。

モルドールインテリジェンスは、国内ネットワーク収入のみを選択し、四半期ごとに為替レートを更新し、検証済みのトップダウン需要と現実的なボトムアップチェックをブレンドすることで、意思決定者にバランスのとれた再現可能なベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.37億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.37億米ドル(2024年) | グローバル・コンサルタンシーA | サーバーとストレージをバンドル、FXアライメントなしでDACHロールアップを使用 |

| 0.36億米ドル(2025年) | 業界誌B | 再輸出されたハードウェアをカウントし、一次チェックなしの直線予測に頼る |

これらの比較から、スコープ、変数、リフレッシュ・ケイデンスを慎重に検討した場合、当社の数値は透明性と実用的なリアリズムの交差点に位置し、スイスのデータセンター・ネットワーキングの意思決定において信頼できるベースラインとなることがわかる。

レポートで回答される主要な質問

スイスのデータセンターネットワーキング市場の現在の市場規模は?

市場は2026年に3億9,610万米ドルと評価されており、2031年までに5億5,710万米ドルに達する見込みです。

最大のシェアを持つコンポーネントセグメントはどれですか?

イーサネットスイッチは2025年に市場シェア32.20%を占め、最大のコンポーネントカテゴリーとなっています。

なぜハイパースケーラーはスイスで急速に拡大しているのですか?

厳格なデータ居住法・政治的安定性・再生可能エネルギーの利用可能性が、ハイパースケーラーが欧州全域のワークロードを提供しながら国内リージョンを構築することを促しています。

サステナビリティ目標はネットワークハードウェアの選択にどのような影響を与えていますか?

企業のカーボンニュートラル目標とスイスデータセンター効率協会(Swiss Datacenter Efficiency Association)のラベルが、事業者をエネルギー効率の高いスイッチ・シリコンフォトニクス光デバイス・廃熱再利用設計へと向かわせています。

最も急速に成長している帯域幅ティアはどれですか?

AIおよび高頻度取引の需要に牽引された100 GbE超回線が、2031年までにCAGR 14.72%で拡大しています。

スイス市場における主な人材面の制約は何ですか?

SDNおよび光ネットワーキングの認定エンジニアの不足が人件費を押し上げ、特にドイツ語圏カントンでの展開速度を遅らせています。

最終更新日: