欧州ICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

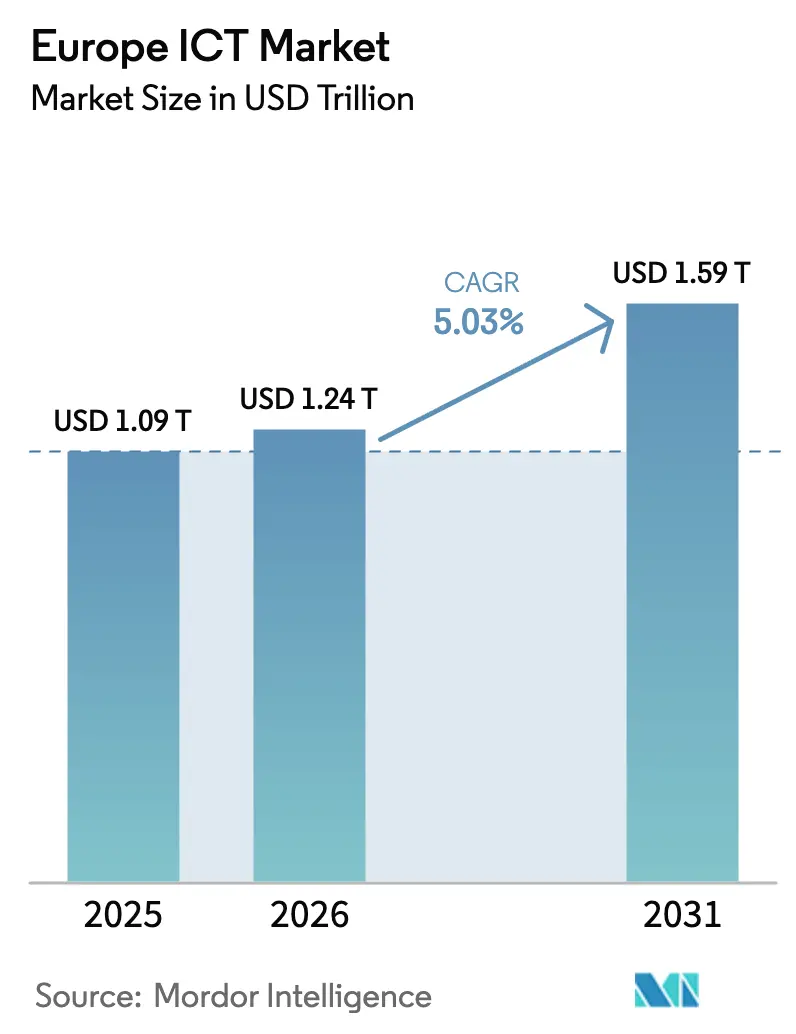

| 基準年の市場規模 (2025) | 1.09 兆米ドル |

| 市場規模 (2026) | 1.24 兆米ドル |

| 市場規模 (2031) | 1.59 兆米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ICT市場分析

欧州ICT市場規模は、2025年の1兆900億米ドルから2026年には1兆2,400億米ドルに拡大し、2031年には1兆5,900億米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.03%で成長すると予測されています。強力なソブリンクラウド義務、持続的な5Gの展開、エッジインフラの拡大が設備投資を押し上げており、デジタルディケードの補助金がブロードバンドおよび企業向けクラウド導入を引き続き支援しています。NIS2に基づくサイバーセキュリティ要件の強化、EUグリーンディールによるデータセンターの効率化目標、そして生成AIワークロードへの急速な移行が、ベンダーのロードマップを再構築し、新ソリューションの市場投入期間を短縮しています。ハイパースケーラーがデータ居住地審査に対応するためソブリンオファリングを提供し、地域の有力企業がローカルコンプライアンスの専門知識を活用して公共部門の案件を獲得するなど、競争の激化が進んでいます。産業用IoT、エッジアナリティクス、5Gスタンドアロンネットワークの融合により、特に10ミリ秒未満のレイテンシを求める製造拠点において、新たなB2B収益源が生まれています。

主要レポートのポイント

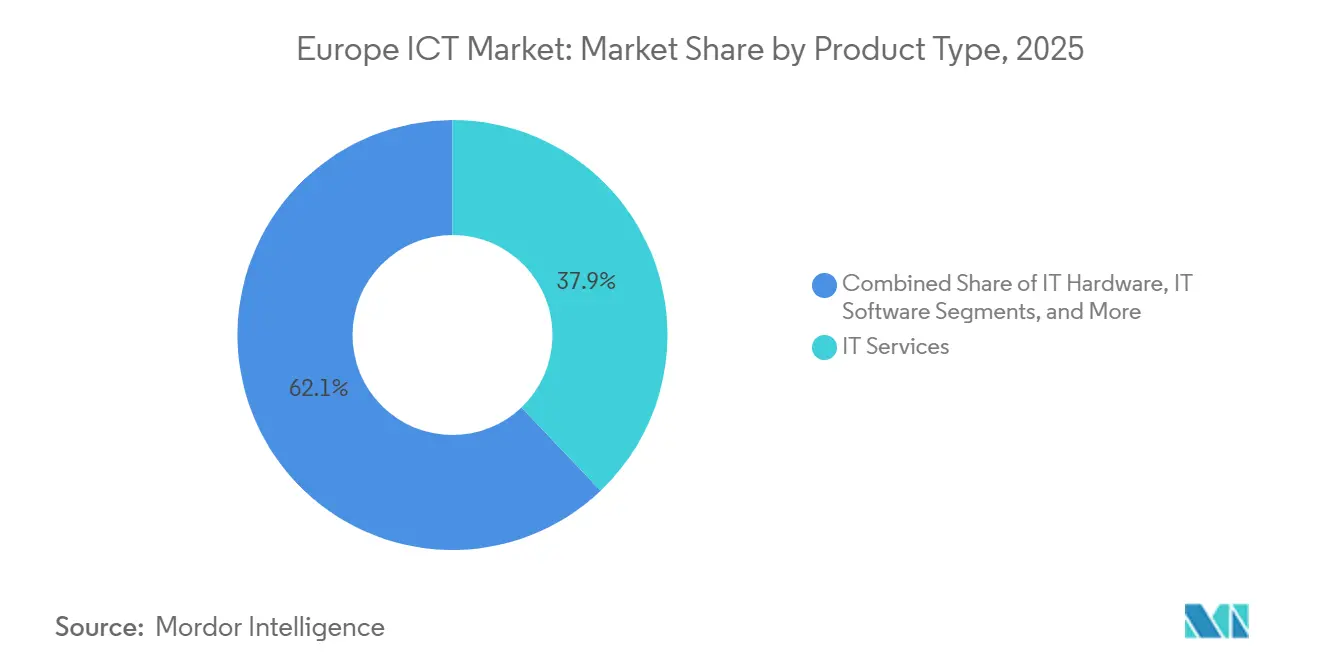

- 製品タイプ別では、ITサービスが2025年に37.89%の市場シェアでトップとなり、ITセキュリティおよびサイバーセキュリティが2026年から2031年にかけてCAGR 7.26%の成長をリードし、従来のITハードウェアを上回りました。

- 企業規模別では、大企業が2025年の欧州ICT市場シェアの71.92%を占め、中小企業は2031年までのCAGRが5.41%と最も高い成長率を記録しました。

- 業種別では、ヘルスケアが2026年から2031年にかけてCAGR 6.02%で成長し、2025年に18.07%の収益シェアを誇る銀行・金融サービス・保険を成長勢いで上回りました。

- 国別では、ドイツが2025年の欧州ICT市場規模に20.04%の貢献でトップとなりましたが、スペインが2031年に向けて最高の8.13% CAGRの見通しを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州ICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUデジタルディケード資金2021年~2030年の加速によるクラウドおよび5G展開の促進 | +0.9% | 汎欧州、ドイツ、フランス、オランダ、北欧諸国に集中 | 中期(2~4年) |

| シュレムスII判決後のソブリンクラウドおよびデータ居住地要件の急増 | +1.2% | 汎欧州、特にフランス、ドイツ、オランダ | 短期(2年以内) |

| 欧州のインダストリー4.0コリドーによる産業用エッジコンピューティング需要 | +0.8% | ドイツ、イタリア、フランス、スペイン(製造拠点) | 中期(2~4年) |

| ICTサステナビリティ義務の高まり(EUグリーンディール)によるグリーンデータセンターの推進 | +0.6% | 北欧諸国、オランダ、ドイツ(再生可能エネルギーのリーダー) | 長期(4年以上) |

| O-RANトライアルおよび5Gスタンドアロンの早期展開による新たなB2Bサービスの実現 | +0.7% | イギリス、ドイツ、フランス、イタリア | 中期(2~4年) |

| 生成AIスキルアッププログラムによるソフトウェアおよびコンサルティング支出の刺激 | +0.9% | 汎欧州、イギリス、ドイツ、フランスでの早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUデジタルディケード資金2021年~2030年の加速によるクラウドおよび5G展開の促進

大規模な公的資金がネットワークインフラのタイムラインを前倒しにしています。2025年12月までに、加盟国はギガビット接続と農村部の5Gカバレッジに向けてすでに580億ユーロを投資し、従来は10年末まで続くとされていたプロジェクトサイクルを短縮しました。Vodafone Germanyだけで2025年に15,000か所の5Gスタンドアロンサイトを稼働させ、自動車テレマティクスや遠隔手術向けのネットワークスライシング経路を開きました。[1]Vodafone、「ドイツにおける5Gスタンドアロン展開」、vodafone.com クラウド導入コストの最大半額を補助する中小企業向け移行インセンティブにより、プラットフォームベンダーのアドレス可能な顧客基盤が拡大し、2025年の中小企業のクラウド導入率が前年比34%増となったことで実証されています。ただし、国家補助審査に伴う資金調達の遅延がイタリアとスペインでの支出を遅らせており、ブロック内の実行リスクが浮き彫りになっています。

シュレムスII判決後のソブリンクラウドおよびデータ居住地要件の急増

EU-US間のプライバシーシールドの無効化により、ワークロードの大規模な本国回帰が引き起こされました。2025年までに、大手欧州企業の約3分の2が機密データをEU内のプロバイダーまたはオンプレミス環境に移行しました。OVHcloudは公共部門での受注を背景に二桁台の収益成長を記録し、Deutsche TelekomはドイツのKubernetesベースのソブリンクラウドをドイツ連邦規則に準拠した形で提供するため、大手ハイパースケーラーと提携しました。コロケーション事業者もこれに追随し、厳格な管轄権管理を求める金融・公共部門ユーザーに対応するため、フランクフルト、アムステルダム、パリに低レイテンシ施設を拡張しました。法的審査コストの上昇が移行サイクルを長期化させているものの、全体的な勢いはデータ主権の明確な実績を持つプロバイダーに有利に働いています。

インダストリー4.0コリドーによる産業用エッジコンピューティング需要

自動車、機械、包装のクラスターは、2025年にリアルタイム品質管理、予知保全、自律移動ロボットの調整を支援するため、数千台の新しいエッジノードを導入しました。シーメンス-Microsoftなどの戦略的パートナーシップにより、アナリティクスが工場フロアに直接組み込まれ、早期導入事例では計画外のダウンタイムがほぼ4分の1削減されました。[2]Siemens、「Azure産業用IoTパートナーシップ」、siemens.com EUレベルの補助金により、イタリアとフランスでは従来このようなアップグレードに資本を持たなかった中小企業にエッジプラットフォームが普及し、レイテンシに敏感なユースケースがSchneider ElectricおよびABBによるハードウェア投資を正当化しました。先進製造業への地域の注力により、エッジの設置は中期を通じて成長エンジンであり続けるでしょう。

EUグリーンディールに基づくICTサステナビリティ義務の高まりによるグリーンデータセンターの推進

新施設は2027年までにPUE 1.3未満を達成し、少なくとも75%の再生可能電力を調達することが義務付けられており、風力・水力が豊富な北欧諸国での企業電力購入契約が加速しています。グローバルなクラウド事業者は脱炭素エネルギー調達に数十億ユーロの予算を投じており、チップ直接液冷などの改修により冷却負荷が40%削減されています。2026年1月のEU排出量取引制度における炭素クレジット価格の上昇により、石炭火力による設備は経済的に成立しなくなり、事業者は再生可能エネルギーが豊富な地域への移転を余儀なくされています。これらの措置は、運営コストの低減とESGポジショニングの強化という二重の恩恵をもたらします。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー集約型データセンターが直面する電力・炭素税の上昇 | -0.5% | 汎欧州、ドイツ、オランダ、ベルギーで深刻 | 短期(2年以内) |

| デジタルスキル不足によるプロジェクトタイムラインの遅延 | -0.7% | 汎欧州、ドイツ、オランダ、北欧諸国で深刻 | 中期(2~4年) |

| 断片化したスペクトル政策による5G規模の経済の阻害 | -0.4% | 汎欧州、特にイタリア、スペイン、東欧 | 中期(2~4年) |

| サイバー主権への懸念の高まりによる米国ハイパースケーラーの浸透制限 | -0.3% | フランス、ドイツ、オランダ、欧州全域の公共部門 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー集約型データセンターが直面する電力・炭素税の上昇

データセンターの電力需要は2025年に104テラワット時に達し、フランクフルト、アムステルダム、ダブリンのハブが消費量の約3分の2を占めました。2026年1月に発効した1トン当たり90ユーロの炭素排出枠価格により、非再生可能エネルギーを使用するサイトの運営費が低二桁台のパーセンテージで上昇しました。[3]欧州環境機関、「EU排出量取引制度」、eea.europa.eu 国家レベルの介入も圧力を強めており、アイルランドのダブリン新規接続停止措置やオランダの大規模施設に対するエネルギー税により、事業者は追加設備を北欧市場に設置するか、再生可能エネルギー発電資産の近くにコロケーションするよう促されています。10MW超の新規ドイツサイトにはデマンドレスポンスプログラムへの参加が義務付けられており、アーキテクチャの再設計を強いるとともに、バッテリーバックアップ型マイクログリッドの導入を加速させています。

デジタルスキル不足によるプロジェクトタイムラインの長期化

2025年、欧州ではICT専門家が約50万人不足しており、ドイツだけでクラウドエンジニアリングとサイバーセキュリティ分野で96,000件の求人が報告されています。複数の加盟国で欠員率が8%を超え、スマートシティ構想や5Gネットワーク展開が最大9か月遅延しています。フランクフルトにおけるクラウド認定人材の中央値給与が2025年に85,000ユーロに上昇するなど、賃金インフレがサービスプロバイダーの利益率をさらに圧迫しています。EUが支援するスキルアッププログラムはまだ規模に達しておらず、複数年目標の15%未満しか達成できていないため、統合パートナーは能力ギャップを埋めるためにニアショアリングとグローバルデリバリーセンターへの依存を続けなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セキュリティ支出が従来のITの地平を超える

ITセキュリティおよびサイバーセキュリティは、18の重要セクターをカバーするNIS2指令の24時間インシデント報告規則に支えられ、CAGR 7.26%で拡大すると予測されています。銀行および公共サービス全体で多要素認証を義務付けるEU全域のゼロトラスト義務を反映し、アイデンティティおよびアクセス管理が際立っています。企業がコンプライアンスチェックを自動化するにつれてクラウドセキュリティポスチャ管理ツールが成長する一方、エンドポイント保護は主要なオペレーティングシステムベンダーのバンドル提供による価格圧縮に直面しています。一方、欧州ICT市場規模においてITサービスは規模のリーダーシップを維持しているものの、自動化に富んだプラットフォームオファリングが従来のコンサルティング工数を縮小させています。ハイブリッドワークの安定化に伴いハードウェアの更新サイクルが長期化し、デスクトップおよびノートブックの買い替え需要が圧縮されています。通信サービスの収益は、ベンダー統合と分散型ワークフォースの総所有コストを低減するユニファイドコミュニケーションバンドルにより安定を維持しています。インフラ支出はエッジフォームファクターに傾いており、大規模なオンプレミスサーバーへの需要の軟化を部分的に相殺しています。

脅威インテリジェンスフィードと機械学習アナリティクスを組み合わせた第2世代のセキュリティコントロールが、重要インフラを超えて中堅市場ユーザーにも広がっており、より深いアドレス可能な基盤を示しています。ネットワークセキュリティ支出は、エッジで分散型サービス拒否攻撃の緩和を組み込んだ5Gコアの立ち上げから恩恵を受けています。サイバーレジリエンス法の下でソフトウェアサプライヤーが責任を負うようになるにつれてアプリケーションセキュリティの導入も増加し、セキュアバイデザインの実践が奨励されています。これらのパターンを総合すると、セキュリティへの配分が欧州ICT市場においてますます大きなシェアを占め続けることが確認されます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

企業規模別:中小企業がデジタルトランスフォーメーションのギャップを縮小

大企業は2025年の欧州ICT市場シェアの71.92%を占め、複雑なERP、サプライチェーン、AIトレーニングのワークロードが牽引しました。しかし、中小企業はCAGR 5.41%を記録すると予測されており、導入格差が縮小しています。ドイツ、スペイン、フランスのバウチャー制度により、クラウド移行またはeコマースコストの最大半額が補助され、従業員250人未満の企業の潜在需要が解放されています。ローコード開発プラットフォームにより、「シチズンデベロッパー」が専門的なコーディングなしにワークフローを自動化でき、希少なITタレントへの依存が軽減されています。一方、サイバーセキュリティの成熟度が低いため、多くの中小企業がランサムウェアに対して脆弱であり、マネージドセキュリティサービスプロバイダーが制約された予算に合わせたエンドポイントごとのパッケージを導入する動きを促しています。

大企業の支出はプラットフォームの近代化とデータ主権コンプライアンスにますます向けられており、ソブリンクラウドスタックとハイブリッドアーキテクチャへの需要を強化しています。一方、中小企業はCRM、マーケティングオートメーション、アナリティクスを予測可能な月額料金で統合したバンドルSaaSスイートに引き寄せられています。ハイブリッドワークパターンは中小企業の70%以上で継続しており、コラボレーションおよびエンドポイント管理ツールへの継続的な投資を支えています。

エンドユーザー業種別:ヘルスケアが急成長、BFSIが規模を維持

銀行・金融サービス・保険は2025年に18.07%の収益シェアを維持し、2年間で2倍以上に増加したオープンバンキングAPIトラフィックが牽引しました。ヘルスケアは、欧州健康データスペースが電子健康記録の国境を越えた相互運用性を義務付けるため、2031年までCAGR 6.02%で成長する見込みです。テレメディシンはプライマリケアの主流サービスとして定着しており、フランスとドイツにおけるEU資金による病院近代化プログラムが、電子健康記録、電子処方、医療画像のアップグレードを加速させています。政府・公共部門の支出はパンデミックのピーク後に安定しましたが、EU電子IDウォレットなどの大規模なアイデンティティおよびクラウドプロジェクトを引き続き支援しています。製造業の進展はリアルタイムアナリティクスのために数千のエッジノードを展開するインダストリー4.0投資から生まれており、小売業のオムニチャネルプラットフォーム導入は店舗とオンラインチャネルにわたる在庫可視性を支えています。

エネルギー・ユーティリティ向けの欧州ICT市場規模は、デマンドレスポンス課金を可能にするスマートメーターの展開とともに拡大しており、通信事業者はネットワーク展開コストと内部ITバジェットの制約のバランスを取っています。輸送、物流、教育、ホスピタリティを含むその他のセグメントは、AIを活用したスケジューリングおよびルート最適化アプリケーションの成熟に伴い、安定した中一桁台の成長を示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

ドイツは最大の支出国であり続け、産業オートメーションとソブリンクラウドコンプライアンスが企業のロードマップを形成しています。自動車OEMは2025年にソフトウェア定義アーキテクチャに多額の投資を行い、連邦デジタル戦略資金が全国ギガビットカバレッジに向けた光ファイバーバックボーンのアップグレードを推進しました。高知名度の港湾停止を含むランサムウェアインシデントの増加が、物流および重要インフラ事業者全体でサイバーセキュリティ展開の加速を促しました。しかし、人材不足と賃金インフレが実装サイクルを長期化させています。

スペインの勢いは、農村部の接続性と中小企業のイノベーションを優先する広大な光ファイバーネットワークと次世代EU補助金に基づいています。国家5Gスタンドアロン展開がマドリードとバルセロナの物流ハブ向けのネットワークスライシングを支援し、カタルーニャとバスク地方の地域プログラムが製造業の中小企業向けエッジコンピューティングパイロットに資金を提供しています。積極的なデジタルスキル育成イニシアチブがインフラ整備を補完し、クラウドERPおよびCRMソリューションの導入障壁を低下させています。

フランスは機密ワークロードを認定プロバイダーに移行し、税務・医療システムの近代化に資金を提供することでデジタル主権目標を推進しています。公共部門の契約が国内インテグレーターの安定したサービス収益を支え、活発なAIスタートアップエコシステムが政府支援の研究拠点から恩恵を受けています。一方、イギリスはブレグジット後のデータ適切性評価に対応しており、一部の国境を越えた移行が遅延しています。イタリアは復興基金に支えられたデジタル行政プロジェクトを加速させています。オランダ、北欧諸国、東欧が地域のダイナミクスを補完しており、それぞれが相互接続密度、再生可能エネルギー、ニアショアリング人材プールという特定の優位性を活用してICT投資を誘致しています。

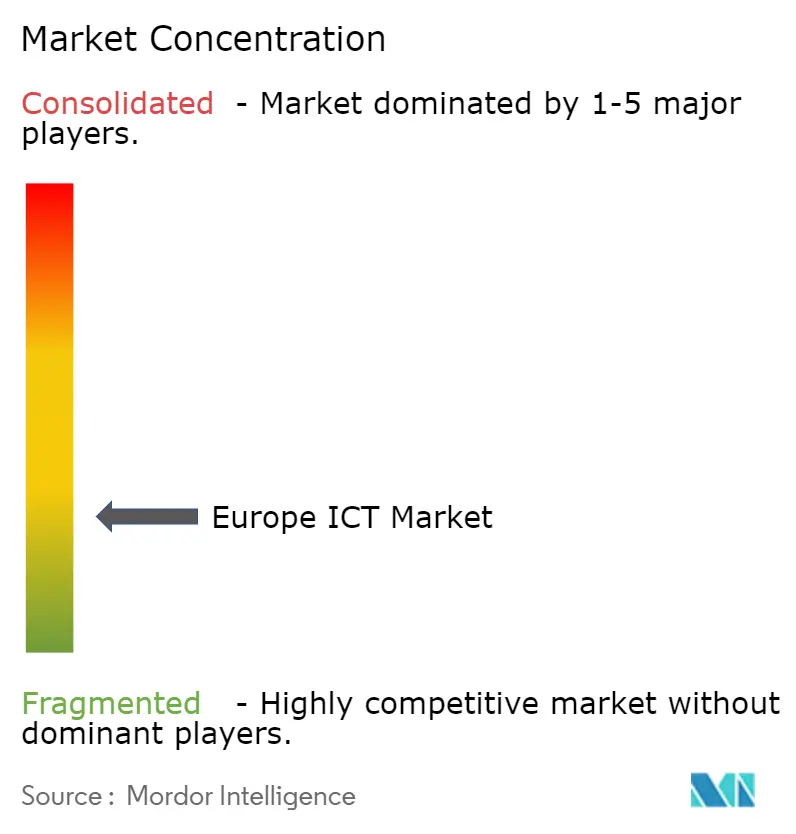

競争環境

欧州のICT市場は適度に断片化しており、上位10社が総収益の約38%を占めています。グローバルなハイパースケーラーはインフラの拡大を続けていますが、GDPRおよびセクター固有の義務を満たすソブリンクラウドを提供するため、地域の事業者とのパートナーシップをますます強化しています。OVHcloudは2026年1月までに12か国42か所のデータセンターにフットプリントを拡大し、厳格なデータ居住地保証を必要とする公共部門および金融サービスクライアントをターゲットにしています。Deutsche Telekomは主要なプラットフォームプロバイダーと提携し、ドイツの政府機関を対象としたソブリンKubernetesスタックを立ち上げ、パブリッククラウドの機能とオンプレミスの制御を融合させました。

インド系サービスプロバイダーは、コスト競争力のあるデリバリーモデルと堅牢なISO 27001コンプライアンスを活用して欧州アウトソーシング契約のシェアを拡大し、既存企業との価格競争を激化させています。サイバーセキュリティスペシャリストは、エンタープライズグレードの代替品を下回る価格のバンドルマネージド検知・対応サブスクリプションを提供することで中小企業セグメントでの存在感を高めています。ネットワーキング分野では、EricssonとNokiaがオープンRAN展開を競い合い、Equinixなどのコロケーション事業者が金融およびゲーミング顧客のレイテンシに敏感なワークロードを取り込むためエッジ施設を拡張しています。

戦略的差別化は、業種特化型ソリューション、AIネイティブな機能セット、透明性の高いESG実績にますます依存しており、これらすべてが厳格な規制監督によって定義される地域での調達決定に影響を与えています。

欧州ICT産業リーダー

IBM Corporation

Dell Technologies Inc.

Microsoft Corporation

Amazon Web Services, Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Microsoftは、ポーランドに新しいAzureクラウドリージョンを構築するために32億ユーロ(36億米ドル)の投資を発表しました。3つのアベイラビリティゾーンと200MWの再生可能エネルギー対応設備を備え、商業ローンチは2026年第3四半期に設定されています。

- 2025年12月:Deutsche TelekomとSAP SEはソブリンクラウドパートナーシップを延長し、T-Systemsインフラスタック上のRISE with SAP S/4HANA Cloudにドイツとフランスの公共部門クライアント12社を追加しました。

- 2025年11月:Googleはデンマークとフィンランドで24時間カーボンフリーエネルギー契約に30億ユーロ(34億米ドル)を投じ、ハミナおよび今後開設予定のフレデリシアのデータセンターが再生可能エネルギーで稼働することを確保しました。

- 2025年10月:Accentureはチュールケグループを買収し、欧州17か所のサイトに1,800人のエンジニアを追加して、自動車および機械顧客向けのインダストリー4.0および組み込みシステム能力を強化しました。

- 2025年9月:Orange Franceは5Gスタンドアロンコアを稼働させ、パリ、リヨン、マルセイユの物流およびヘルスケアアプリケーション向けに20ミリ秒レイテンシのネットワークスライスを提供しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州ICT市場を、デジタル情報の作成・移動・保存・保護を可能にするITハードウェア、エンタープライズソフトウェア、ITサービス、データセンターおよびクラウドインフラ、サイバーセキュリティソリューション、固定または移動体通信サービスに対する企業および公共部門の全支出として定義し、USD建ての価値で表現しています。Mordor Intelligenceは、ベンダーの請求書レベルでの支出を消費産業の垂直市場およびデプロイメントモデルにマッピングし、地域ビューに集約しています。

スコープ除外:ゲームコンソール、スマートTV、ウェアラブルなどの純粋な消費者向け電子機器は市場境界の外に置かれています。

セグメンテーション概要

- 製品タイプ別

- ITハードウェア

- コンピュータハードウェア

- ネットワーク機器

- 周辺機器

- ITソフトウェア

- ITサービス

- ITコンサルティングおよび実装

- ITアウトソーシング(ITO)

- ビジネスプロセスアウトソーシング(BPO)

- マネージドセキュリティサービス

- クラウドおよびプラットフォームサービス

- ITインフラ

- ITセキュリティ/サイバーセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- インフラ保護

- 統合リスク管理

- アイデンティティおよびアクセス管理(IAM)

- 通信サービス

- 固定音声・データ

- モバイル音声・データ

- ユニファイドコミュニケーションおよびコラボレーション

- ITハードウェア

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業業種別

- BFSI

- 政府・公共部門

- 石油・ガス

- ITおよびテレコム

- 小売・eコマースおよび消費者

- 製造業および産業

- エネルギー・ユーティリティ

- ヘルスケア

- その他のエンドユーザー産業業種

- 国別

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- 北欧諸国

- 欧州その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、フランス、英国、スペイン、北欧諸国、および東欧全域のCIO、調達責任者、クラウドサービスパートナー、および通信規制当局にインタビューを実施しました。インタビューでは、クラウドおよびサイバーセキュリティの導入率を検証し、平均サービス価格水準を確認し、復興基金の補助金がICT支出にどのように転換されるかを明確化することで、公的統計に見られるギャップを補完しました。

デスクリサーチ

Eurostat ICT支出表、欧州委員会のデジタル経済社会指数(DESI)、OECDデジタル経済アウトルック、ITU通信収入統計、および5G加入者成長に関するGSMA Intelligenceなどのオープンデータセットから基準支出プールを収集しました。貿易リリース、上場企業の開示書類、および政策文書(例:EUデジタルデケード目標)が国別の内訳を提供し、D&B HooversやDow Jones Factiva等の有料データベースはベンダー収益および取引活動の検証に活用されました。ここで挙げたソースは例示であり、数値と定義のクロスチェックのために多数の追加データベース、学術誌、および規制ポータルが参照されています。

市場規模の算定と予測

まず、EurostatのGVAおよびDESI投資比率を用いた欧州ICT支出のトップダウン再構築から始め、サンプリングされたベンダー収益の積み上げやチャネル出荷監査などの選択的なボトムアップ検証によって妥当性を確認します。主要変数には以下が含まれます:1. ICT資産への総固定資本形成、2. エンタープライズサーバーにおけるクラウドワークロード浸透率、3. 総モバイル接続数に対する5G加入者数、4. 規制対象セクターにおける従業員一人当たりのサイバーセキュリティ支出、5. EUの復興・強靭化ファシリティ(RRF)のデジタル配分、6. マネージドサービスの平均契約価格。多変量回帰モデルがこれらのドライバーを過去の支出に結びつけ、将来に向けて予測します。ARIMAスムージングは短期的なショックに対応します。ベンダーの開示情報に詳細が欠ける場合は、類似市場の比率と専門家のフィードバックがギャップを補完し、一次インプットに対する分散が5パーセントポイント以内に収まるまで結果を反復します。

データ検証と更新サイクル

アウトプットは自動異常スキャン、第二アナリストによるレビュー、およびシニアの承認を経ます。12ヶ月ごとに更新を行い、為替レートの変動、主要な政策転換、またはメガ合併が支出ベースラインを変化させた場合には中間更新を実施します。リリース前に、アナリストが各前提条件を再確認し、クライアントが最新の見解を受け取れるようにします。

MordorのEurope ICTベースラインが高い信頼性を誇る理由

企業が異なる支出バケット、通貨換算、および更新頻度を選択するため、公表数値はしばしば乖離します。MordorはそのベースラインをEU定義に整合した投資統計に基づかせ、リアルタイムの価格・数量エビデンスと組み合わせ、年次更新を行うことで、スコープのずれを低減しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 1.18兆(2025年) | Mordor Intelligence | |

| USD 1.20兆(2024年) | Global Consultancy A | 消費者向け電子機器および重複するオンライン広告費を含んでおり、合計値を過大計上している |

| USD 2.28兆(2023年) | Industry Database B | 社内売上を控除せずに欧州で計上されたベンダー収益を使用しており、一次検証が限定的である |

この比較は、スコープの相違や未確認の二重計上がいかに推計値を拡大させるかを示しています。公式投資指標に基づいて数値を根拠付け、フィールドインテリジェンスで裏付けることにより、Mordorは意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2026年の欧州ICT市場規模はどのくらいで、どのような成長が見込まれますか?

市場は2026年に1兆2,400億米ドルとなり、2031年までに1兆5,900億米ドルに達すると予測されており、CAGR 5.03%を反映しています。

最も急速に拡大している製品セグメントはどれですか?

ITセキュリティおよびサイバーセキュリティがリードしており、NIS2コンプライアンスに支えられ、2026年から2031年にかけてCAGR 7.26%を記録しています。

スペインが他の欧州諸国よりも速く成長しているのはなぜですか?

スペインはブロードバンド、5G、中小企業のデジタル化に充てられる200億ユーロの次世代EU補助金から恩恵を受けており、CAGR 8.13%の見通しをもたらしています。

欧州全体でヘルスケアテクノロジー投資を促進しているものは何ですか?

欧州健康データスペース規制が2027年までに電子健康記録の国境を越えた相互運用性を義務付けており、EHRおよびテレメディシンソリューションへの病院支出を加速させています。

サステナビリティ義務はデータセンターにどのような影響を与えていますか?

EUグリーンディールは厳格な効率性と再生可能エネルギー目標を課しており、事業者は運営コストを管理するために液冷の採用とグリーン電力契約の確保を促されています。

ソブリンクラウドは欧州のICT戦略においてどのような役割を果たしていますか?

ソブリンクラウドはGDPRのデータ居住地要件に対応しており、多くの公共部門機関や規制産業が機密ワークロードをEU内のインフラに移行するよう促しています。

最終更新日: