スイス データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

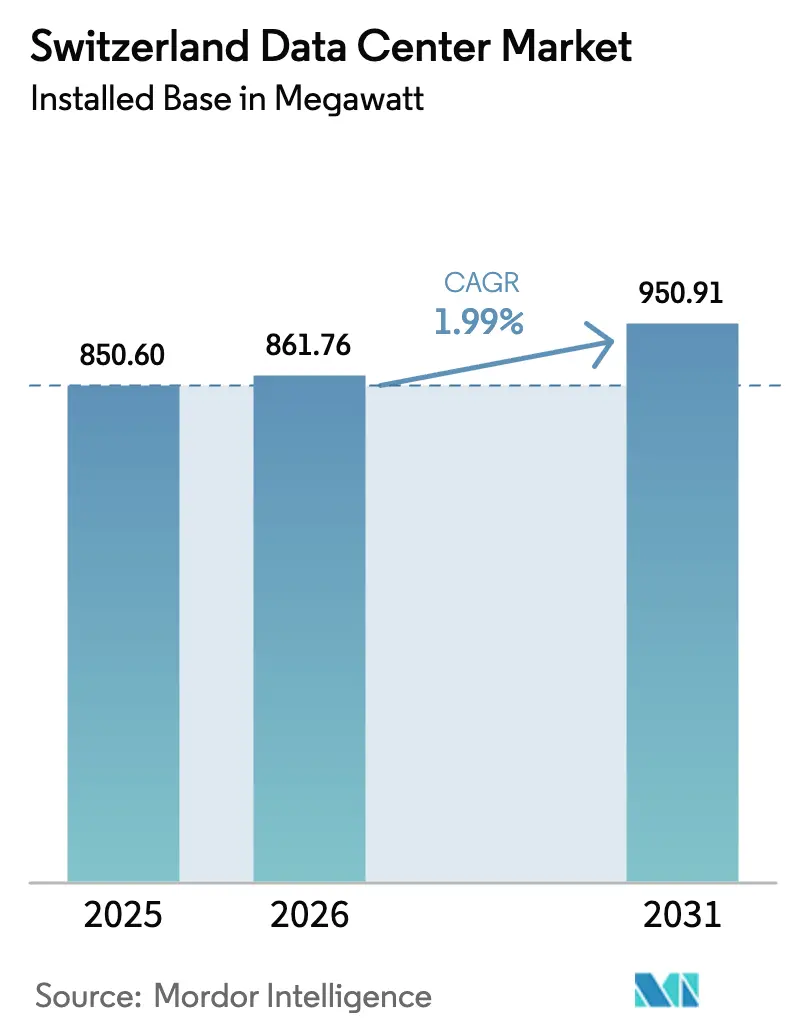

| 基準年の市場規模 (2025) | 850.60 メガワット |

| 市場取引高 (2026) | 861.76 メガワット |

| 市場取引高 (2031) | 950.91 メガワット |

| 成長率 (2026 - 2031) | 1.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス データセンター市場分析

スイス データセンター市場の設置ベースにおける規模は、2025年の850.60メガワットから2026年には861.76メガワットに増加し、2031年までに950.91メガワットに達する見込みであり、2026年から2031年にかけてCAGR 1.99%で成長します。ハイパースケール、ソブリンクラウド、および人工知能需要がラック電力密度を押し上げており、事業者は液体冷却の改修とティアIV冗長性への移行を迫られています。チューリッヒは依然として金融ワークロードを集中させていますが、事業者は土地・電力コストを抑制するため、バーゼル、ジュネーブ、ローザンヌへの追加メガワット投資を進めています。コロケーションは容量面でリードを維持していますが、クラウドプロバイダーがレイテンシに敏感なインフラを内製化するにつれ、自社構築型ハイパースケールキャンパスが台頭しています。銀行コンプライアンス、再生可能エネルギー契約、廃熱の収益化は、スイス データセンター市場全体の投資戦略に引き続き影響を与えています。

主要レポートのポイント

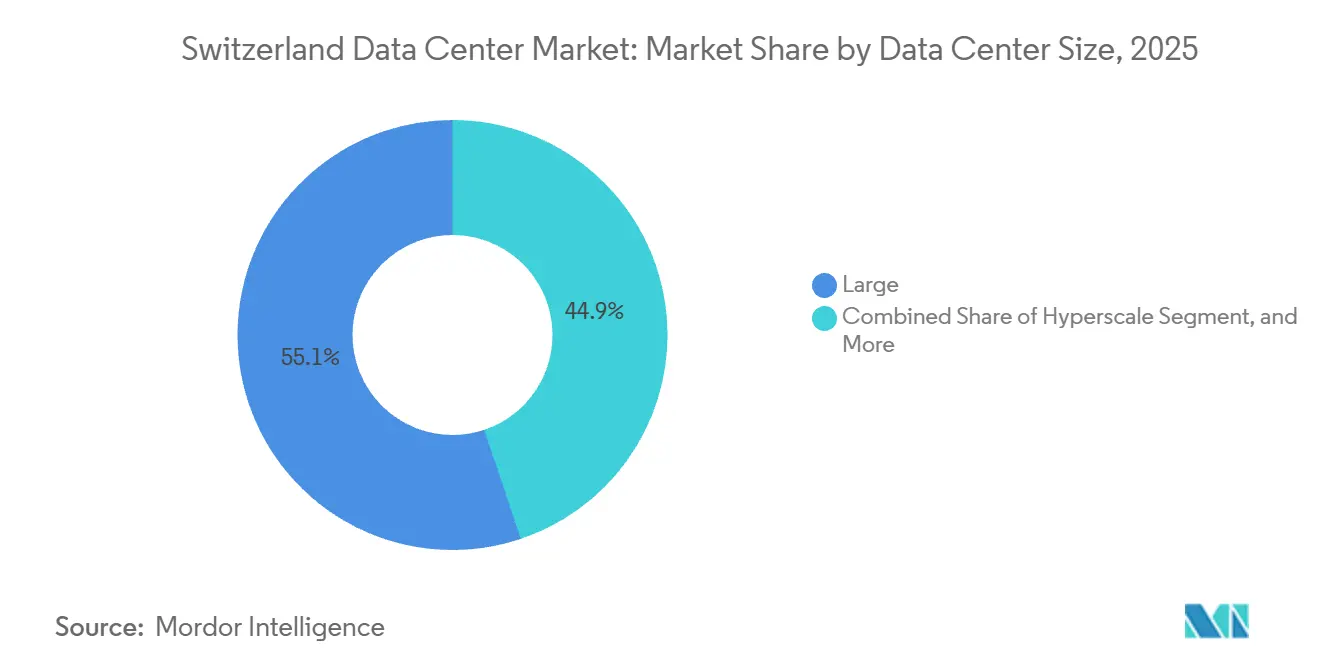

- データセンター規模別では、大規模施設が2025年のスイス データセンター市場シェアの55.14%をリードし、ハイパースケール構築は2031年にかけてCAGR 2.12%で成長する見込みです。

- ティアタイプ別では、ティア3サイトが2025年の容量の70.15%を占め、ティア4施設は2031年にかけてCAGR 2.32%で成長しています。

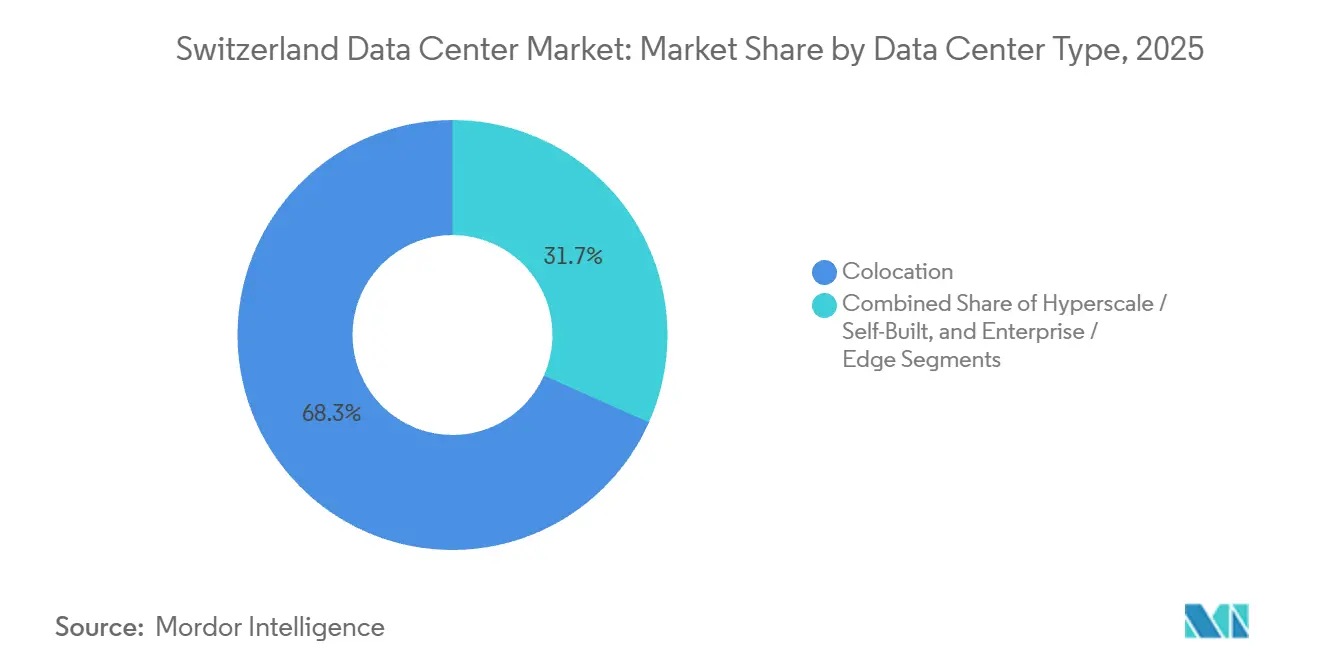

- データセンタータイプ別では、コロケーションが2025年のスイス データセンター市場の68.35%を占め、ハイパースケールおよび自社構築セグメントはCAGR 2.63%で拡大しています。

- エンドユーザー別では、ITおよびITESが2025年の設置容量の45.61%を占めていますが、BFSIは最も成長が速いセグメントであり、2031年にかけてCAGR 3.59%を記録しています。

- ホットスポット別では、チューリッヒが2025年の容量の59.29%を占め、スイスその他地域セグメントは2031年にかけてCAGR 2.78%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイス データセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIおよびHPCワークロードの増加 | +0.6% | 全国規模、チューリッヒおよびローザンヌに集中 | 中期(2〜4年) |

| ハイパースケーラーのソブリンクラウドコンプライアンス | +0.5% | 全国規模、チューリッヒでの早期展開 | 短期(2年以内) |

| テレコムによるエッジコンピューティング義務化 | +0.3% | 全国規模、都市部および都市周辺部に分散 | 中期(2〜4年) |

| 再生可能エネルギーPPAの利用可能性 | +0.2% | 全国規模、アルプスの水力・太陽光容量を活用 | 長期(4年以上) |

| チューリッヒ〜ミラノ データセンター相互接続ルート | +0.1% | チューリッヒおよびティチーノ、北イタリアとの接続 | 長期(4年以上) |

| 廃熱再利用に対する連邦税制優遇措置 | +0.1% | 全国規模、チューリッヒおよびベルンでのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびHPCワークロードの増加

GPUトレーニングクラスターおよび物理シミュレーションにより、ラック電力密度が150 kWを超える水準に上昇しており、これはほとんどのエンタープライズホールで見られる50 kWの標準をはるかに上回っています。[1]スイス国立スーパーコンピューティングセンター、「アルプス スーパーコンピューター」、cscs.chアルプス スーパーコンピューターは、液体冷却式リアドア熱交換器が物理的フットプリントを拡大することなく7 MWのピークを抑制できることを実証し、この知見は現在、商業コロケーション構築に活用されています。Digital RealtyはチューリッヒのZUR1サイトを同水準に改修し、テナントがティアIV冗長性を備えた高密度推論クラスターを展開できるようにしました。[2]Digital Realty、「チューリッヒ データセンター - ZUR1」、digitalrealty.com高密度化により、事業者はエンベロープコストを一定に保ちながら1平方メートルあたりのキロワット販売量を増やすことができるため、グリーンフィールドプロジェクトの回収期間が短縮されます。液体冷却のアップグレードを遅らせた施設は、次世代ワークロード向けに設計された建物へAI顧客が移行するにつれ、空室リスクに直面します。

ハイパースケーラーのソブリンクラウドコンプライアンス

スイスの銀行および公共部門の規則は、外国の情報機関の影響を受けるインフラ上に機密記録を保管することを禁止しており、標準的なハイパースケールリージョンの使用を阻んでいます。Microsoftは2025年6月に4億米ドルのプログラムを発表し、Azureハードウェアをスイス登録法人内に設置するとともに、暗号鍵が国外に出ない仕組みを実現しました。[3]Microsoft、「Microsoftがスイスへの4億ドル投資を発表」、news.microsoft.com早期採用者には、居住義務に違反することなく既存のオンプレミス基盤をようやく廃止できるようになった州政府やティア1銀行が含まれます。競合クラウドプロバイダーはこのソブリンモデルに後れを取っており、Microsoftに近期的なシェア優位をもたらしています。コロケーションの建物オーナーは、マルチテナントホールを引き続き好む規制対象テナントとの関連性を維持するため、「スイス運営」サービスティアをバンドルするようになっています。

テレコムによるエッジコンピューティング義務化

Swisscomの5Gカバレッジ99%および5G+フットプリント86%により、コンピューティングが基地局集約ポイントへシフトし、拡張現実ガイダンスおよび産業テレメトリーのラウンドトリップが10ミリ秒以内に維持されています。[4]Swisscom、「スイスにおける5Gカバレッジ」、swisscom.ch2〜5ラックを収容するマイクロ データセンターがビデオストリームをローカルで前処理し、チューリッヒハブへのバックホール帯域幅を大幅に削減しています。SunriseおよびSaltは2025年の3G廃止後に同戦略を採用し、6〜12か月で展開可能なプレハブ鋼製ポッドを標準化しました。このアーキテクチャは、都市部および都市周辺部に分散した数十の小規模ながら高密度なノードに分割されています。従来の建設業者はプロジェクトサイクルを加速しなければ、モジュール型専門業者にエッジシェアを奪われるリスクがあります。

再生可能エネルギーPPAの利用可能性

水力および原子力がスイスの電力の大部分をすでに供給しており、事業者はプレミアム料金なしに環境スコアを向上させる100%再生可能エネルギー契約を締結できます。Green Datacenterはチューリッヒ・ウェストキャンパスにこのエネルギーミックスを活用し、年間を通じて15℃以下のアルプスの気温のおかげで運転時間の90%においてフリークーリングを実現しています。Swisscomのヴァンクドルフ施設はベルンの地域熱供給ネットワークに余剰熱を供給し、ガスボイラーを代替しながら年間約100万スイスフラン(113万米ドル)の収益を得ています。銀行および製薬セクターの顧客は、コロケーションパートナーを選定する際にこうした炭素指標をますます重視するようになっています。再生可能エネルギー、廃熱再利用、省エネ冷却をバンドルするサイトは、機械式チラーのみに依存するレガシーホールに対して5〜10%の運営コスト優位を享受しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チューリッヒにおける高い土地・電力価格 | -0.4% | チューリッヒ都市圏 | 短期(2年以内) |

| 北部カントンにおける送電網の混雑 | -0.3% | チューリッヒ、アールガウ、バーゼル・シュタット | 中期(2〜4年) |

| スイスのデータ主権規制の強化 | -0.2% | 全国規模、越境データフローに影響 | 中期(2〜4年) |

| 熟練労働力パイプラインの不足 | -0.1% | 全国規模、ドイツ語圏カントンで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チューリッヒにおける高い土地・電力価格

チューリッヒ金融街から20km以内の工業用地は1平方メートルあたり1,800ユーロを超え、バーゼルの2倍以上であり、大口ユーザー向けの電力料金はkWhあたり0.15ユーロ(0.17米ドル)を超えています。これらのプレミアムにより、追加1メガワットの容量ごとに500万〜700万米ドルのコストが加算され、投下資本利益率が低下します。開発業者は現在、380 kVバックボーン上に位置しながらもチューリッヒの取引フロアへの3ミリ秒未満のレイテンシ要件を満たすルプフィク、ディールスドルフ、その他の都市周辺の町を優先しています。この移行により、チューリッヒは接続性の中核であり続けるものの、年間メガワット追加分に占めるシェアは縮小しています。長期的には、高マージンのAIまたは銀行テナントを確保できない限り、レガシー都市ホールは空室率の上昇に直面します。

北部カントンにおける送電網の混雑

チューリッヒ、アールガウ、バーゼル・シュタットの送電事業者は、10 MWを超える負荷に対して18〜24か月の接続待ちを報告しており、稼働開始スケジュールの遅延と資金調達コストの増大を招いています。 Swisscomはヴァンクドルフキャンパスに専用110 kVフィーダーへの1,500万スイスフラン(1,700万米ドル)の投資によりこの問題を緩和しましたが、これは中小企業には対応できない予算規模です。新規高圧線の許可取得は地域住民の異議申し立てにより平均8〜10年を要し、データセンター需要と送電網整備の間に慢性的なミスマッチを生じさせています。一部の事業者はピーク削減のためにオンサイトバッテリーと屋上太陽光を設置していますが、これにより資本支出が10〜15%増加します。承認の迅速化がなければ、ハイパースケールプロジェクトは多少のレイテンシペナルティを受け入れてでも余剰容量を持つカントンへ迂回する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケール構築が勢いを増す

大規模マルチテナントキャンパスが2025年のスイス データセンター市場シェアの55.14%を占め、チューリッヒのファイバーコア近辺での1〜5 MWスイートに対するエンタープライズ需要を反映しています。10 MWを超えるハイパースケールプロジェクトはより速いペースで拡大しており、クラウド大手とコンテンツネットワークがソブリン可用性ゾーンを強化するにつれ、CAGR 2.12%を記録しています。Microsoftのソブリンクラウドプロジェクトと2026年に稼働するGreen Datacenterの12 MWチューリッヒ・ウェスト4は、シングルテナント型メガブロックへの移行を示しています。

2〜5 MWの中規模ホールは、専用ハードウェアを必要とするもののハイパースケール規模は不要なスイスの銀行の間で引き続き人気があります。1 MW未満の小規模エッジノードはテレコムポートフォリオで増加していますが、スイス データセンター市場への貢献は限定的です。ハイパースケール需要の増大により、テナントが高密度化とティアIVアップタイムを求めて移行するにつれ、レガシー データセンターの稼働率が低下しています。CBREは2024年のチューリッヒの空室率を11%と算定しており、2020年以来最高水準です。STACK Infrastructureのような統合業者は、稼働率の低い資産を取得し、液体冷却を改修して複数の顧客に容量を再展開することができ、単一サイトの建物オーナーへの競争圧力を高めています。

ティアタイプ別:ティアIV認証がハイパースケーラー需要を解放

ティア3設計が2025年の設置電力の70.15%を占め、ほとんどの企業にとってアップタイムと設備投資のバランスを取っています。ハイパースケーラーと銀行は現在2N+1トポロジーを要求しており、ティアIVのフットプリントは2031年にかけてCAGR 2.32%で成長しています。スイスの6サイトがすでにアップタイム・インスティテュートのティアIVプラークを取得しており、20〜30%の賃料プレミアムと複数年のアンカー契約を実現しています。

ティアIおよびティアIIホールは、可用性目標が緩やかなエッジおよび小規模エンタープライズルームに限定されています。ハイパースケーラーまたはBFSIテナントを狙う事業者は、冗長フィードとチラーの後付けが採算に合わないことが多いため、当初からティアIVで設計することが多くなっています。Green Datacenterはチューリッヒ・ウェスト4を将来的なティアIVへの移行に備えた配線スペースと電力経路で整備し、長期的な再配置オプションを確保しています。

データセンタータイプ別:自社構築型ハイパースケールがシェアを拡大

コロケーションが2025年のスイス データセンター市場シェアの68.35%を維持し、SaaS企業および地域クラウドリセラーにサービスを提供しています。ハイパースケールおよび自社構築セグメントはCAGR 2.63%で推移しており、Microsoft、AWS、Googleがレイテンシに敏感なスタックを自社ホールに移行するにつれて牽引されています。Microsoftのソブリンクラウド構築は、法的管理と暗号鍵の保管を確保するためにコロケーション仲介業者を回避しています。

コロケーションでは、500 kW以上のスイートをリースするホールセール顧客がリテールキャビネットより40〜50%高い投下資本利益率をもたらすため、事業者はハイパースケーラーの積極的な誘致を進めています。リテールコロケーションはスタートアップやレガシーITワークロードを引き続き引き付けていますが、顧客がパブリッククラウドプラットフォームへリファクタリングするにつれてマージンが圧縮されています。Digital RealtyのチューリッヒZUR1のようにホールセールとリテールを組み合わせた施設はセグメント間を橋渡しできますが、成功は長期稼働率を支えるアンカーリースの確保にかかっています。

エンドユーザー別:BFSIがコンプライアンス圧力の中で成長をリード

ITおよびITES企業が2025年の負荷の45.61%を占め、スイスの活発なソフトウェア業界を反映しています。BFSIは最も速い成長を示しており、CAGR 3.59%で、取引データの越境処理を禁止する厳格な義務に牽引されています。UBS、クレディ・スイス、ジュリアス・ベアはそれぞれリアルタイム決済と低レイテンシ取引をサポートするための専用ホールを維持しています。製造業、製薬、精密工学企業は予知保全のためにエッジノードを展開していますが、累積フットプリントは限定的なままです。

歴史的にクラウドに消極的だった政府機関は、Microsoftがスイスのデータ保護法に沿ったソブリンパスを開いた後、ハイブリッドスタックへの移行を進めています。テレコム事業者は二重の役割を担っており、自社ホールでネットワーク機能をホストしながら、コンテンツデリバリーキャッシュのためにコロケーションラックをリースしています。そのエッジ展開は、スイス データセンター市場に多様で地理的に分散した負荷ポケットを追加しています。

地理的分析

周辺カントンは2025年の容量の40.71%を合計で占め、2031年にかけて新規メガワットの大部分を吸収すると予測されています。バーゼルはスイス、ドイツ、フランスの冗長ネットワーク経路を求める製薬大手をホストするために、三国境に位置する立地を活用しています。ジュネーブの魅力は、チューリッヒ水準のレイテンシを必要としないものの、スイスの法的保護を重視する多国籍機関やコモディティ取引会社にサービスを提供することにあります。

ベルンは急速にティアIVクラスターとなりつつあり、廃熱を地域の配管に再利用して市の直接排出量を削減するSwisscomのヴァンクドルフキャンパスがその中核を担っています。ローザンヌはBrainServe Datacenterをホストしており、チューリッヒの送電網が逼迫した際にハイパースケーラーにフランス語圏のフォールバックを提供するもう一つのティアIVサイトです。ティチーノはチューリッヒとミラノの中間地点として位置付けられた新興市場ですが、熟練労働力の不足と大規模な事前区画整理済み用地の少なさから容量追加が遅れています。

全体として、スイスのトポロジーはハブアンドスポーク型に成熟しつつあります。チューリッヒはレイテンシに敏感な銀行およびフィンテックアプリケーションを維持し、データ耐性の高いAIトレーニング、ディザスタリカバリ、CDNノードはより低コストのリングへ移転しています。このミックスにより、スイス データセンター市場はチューリッヒの土地・電力プレミアムが上昇し続ける中でも、単一都市のショックから保護され、安定した全国成長を支えています。

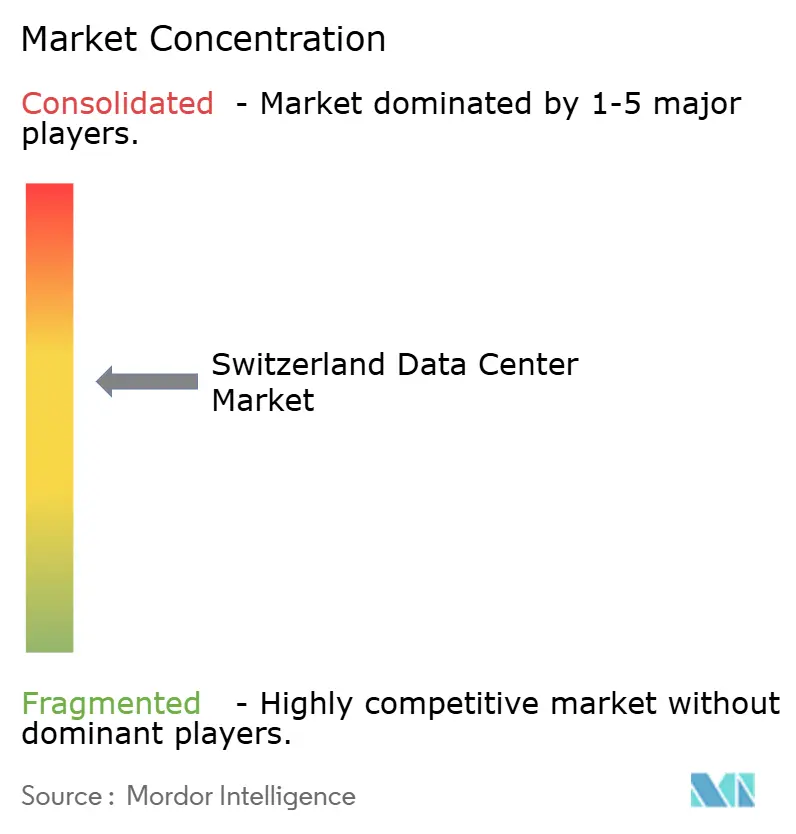

競合環境

スイスのデータセンター市場は中程度の集中度を示しており、グローバルなコロケーションプラットフォームとソブリンクラウドハイパースケーラーが主導しています。2025年までに、Equinix、Digital Realty、STACK Infrastructureが設置メガワットの約40%を支配し、キャリア密度、クロスコネクトサービス、マルチクラウドゲートウェイを活用しています。STACK InfrastructureはSafe Hostの28億米ドルの買収により地位を強化し、5つのホールと55 MWを追加しました。Microsoftはソブリンクラウドプログラムに4億米ドルを投資し、第三者の建物オーナーを介さずに銀行および公共部門のワークロードを確保しました。これらの動きは、欧州のデータ居住規則の変動に対するヘッジとして、スイスのソブリン需要が重要であることを示しています。

地元の専門業者はサステナビリティと認証に注力しています。Swisscomは単一契約でコネクティビティ、プライベートクラウド、エッジノードを提供する7つの施設を運営しています。Green Datacenterはティア4設計、再生可能エネルギー、および電力使用効率(PUE)が1.20未満で地域送電網に熱を供給するチューリッヒ・ウェスト4ホール(2026年)を強調しています。Rechenzentrum OstschweizやNTS Colorationのような中小プレイヤーはハイパースケーラーリースを狙っていますが、リソースの制限から拡張ペースが遅れています。

戦略的機会はエッジクラスター、廃熱再利用、マネージドソブリンクラウドサービスにあります。チューリッヒのメガキャンプとバーゼル、ベルン、ジュネーブのサテライトホールを組み合わせる事業者は、レイテンシ、送電網容量、コストを最適化できます。ハイパースケーラーは迅速な容量確保とディザスタリカバリのためにコロケーションパートナーに依存しています。液体冷却、地域熱再利用、再生可能エネルギーを統合するプロバイダーは、ESG審査下にある銀行および製薬セクターに訴求します。スイスのデータセンター市場はコンプライアンスの避難地として、また効率的で低炭素な運営のテストベッドとして機能しています。

スイス データセンター産業リーダー

STACK Infrastructure

Microsoft Corporation

Vantage Data Centers Management Company, LLC

Green Datacenter AG

Equinix, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Green Datacenterがチューリッヒ・ウェスト4を稼働させ、12 MWのITロードを提供するとともに廃熱を地域の地域熱供給ネットワークに供給。

- 2025年10月:Green Datacenterがフランクフルトに進出し、廃熱回収のノウハウを活用して越境フットプリントを拡大。

- 2025年9月:NorthCが三国間ファイバールートを必要とする製薬・金融テナントを対象としたバーゼル施設を発表。

- 2025年6月:Microsoftがスイスの管轄下でのAzureソブリンクラウドリージョンに4億米ドルを配分。

スイス データセンター市場レポートの調査範囲

データセンター市場は、データの保存、管理、処理を支えるインフラ、サービス、技術を包含しています。この市場には、国内で事業を展開する企業や組織の多様なニーズを反映した、様々なデータセンター規模、ティア分類、タイプ、エンドユーザー産業、ホットスポットが含まれます。

スイス データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他エンドユーザー)、ホットスポット(チューリッヒ、スイスその他地域)別にセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未稼働 | |

| 稼働中 | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他エンドユーザー |

| チューリッヒ |

| スイスその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未稼働 | ||

| 稼働中 | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他エンドユーザー | |||

| ホットスポット別 | チューリッヒ | ||

| スイスその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量のうちリースされた割合を示します。例えば、100 MWのデータセンターが75 MWをリースした場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。

- 高床スペース - 床面の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線・冷却インフラが確保されます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガ データセンター:ラック数が9,000台超またはRFS(高床スペース)が225,001平方フィート超;超大規模 データセンター:ラック数が3,001〜9,000台またはRFSが75,001〜225,000平方フィート;大規模 データセンター:ラック数が801〜3,000台またはRFSが20,001〜75,000平方フィート;中規模 データセンター:ラック数が201〜800台またはRFSが5,001〜20,000平方フィート;小規模 データセンター:ラック数が200台未満またはRFSが5,000平方フィート未満。

- ティアタイプ - アップタイム・インスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースされるITロード量に基づいて行われます。リテールコロケーションサービスのリース容量は250 kW未満;ホールセールコロケーションサービスのリース容量は251 kW〜4 MW;ハイパースケールコロケーションサービスのリース容量は4 MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウド事業者、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場の主要エンドコンシューマーです。調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却、電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量のうちリースされた割合を示します。例えば、100 MWのデータセンターが75 MWをリースした場合、吸収率は75%となります。稼働率またはリースアウト容量とも呼ばれます。 |

| 高床スペース | 床面の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線・冷却インフラが確保されます。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースはサーバールームの最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは冷気が通路に送り込まれ、ラックの前面から入って温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運営においてアップタイムが重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器故障の際にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電源を確保します。データセンター施設にはディーゼル発電機が設置されており、通常、施設の停止を防ぐために48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。データセンターは4つのコンポーネントごとに1つの追加ユニットがある場合にN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 列内冷却 | 列内のラック間に設置された冷却設計システムで、ホット通路から暖気を吸引してコールド通路に冷気を供給し、温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持する準備状況を決定します。データセンターは、非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、電力配電システム(商用電力グリッドから)を持つ場合にティア1 データセンターに分類されます。ティア1 データセンターのアップタイムは99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長電力・冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合にティア2 データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2 データセンターのアップタイムは99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力・冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3 データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な中断に対して耐性があります。ティア3 データセンターのアップタイムは99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4 データセンターは複数の独立した冗長電力・冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、あらゆる中断に対して耐障害性を持ち、継続的な運営を確保します。ティア4 データセンターのアップタイムは99.74%、年間ダウンタイムは26.3分未満です。 |

| 小規模 データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模 データセンターに分類されます。 |

| 中規模 データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中規模 データセンターに分類されます。 |

| 大規模 データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大規模 データセンターに分類されます。 |

| 超大規模 データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大規模 データセンターに分類されます。 |

| メガ データセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガ データセンターに分類されます。 |

| リテールコロケーション | 容量要件が250 kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250 kW〜4 MWの顧客を指します。これらのサービスは主に中規模から大規模の企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4 MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflixなど)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 国全体に展開された光ファイバーケーブルのネットワークで、農村部と都市部を高速インターネット接続でつなぎます。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1か月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用・商業用の両方で使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の1点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の量の指標です。石炭、石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンター事業者は施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム