持続可能なフードサービス包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

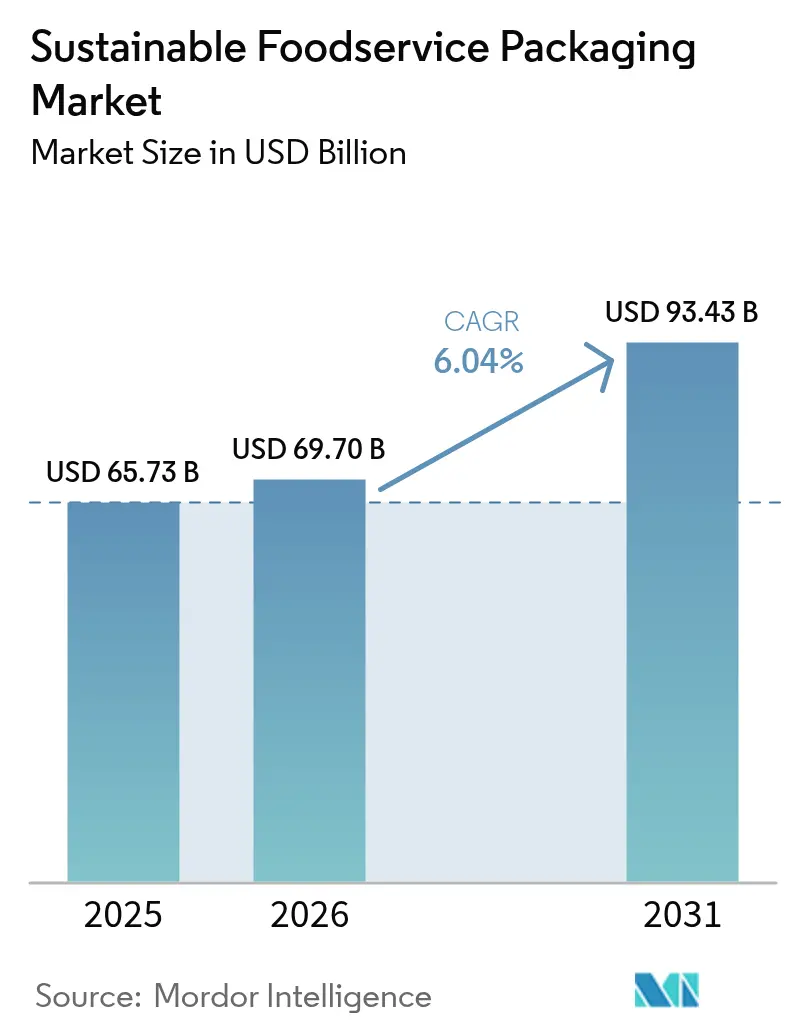

| 市場規模 (2026) | 69.7 十億米ドル |

| 市場規模 (2031) | 93.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

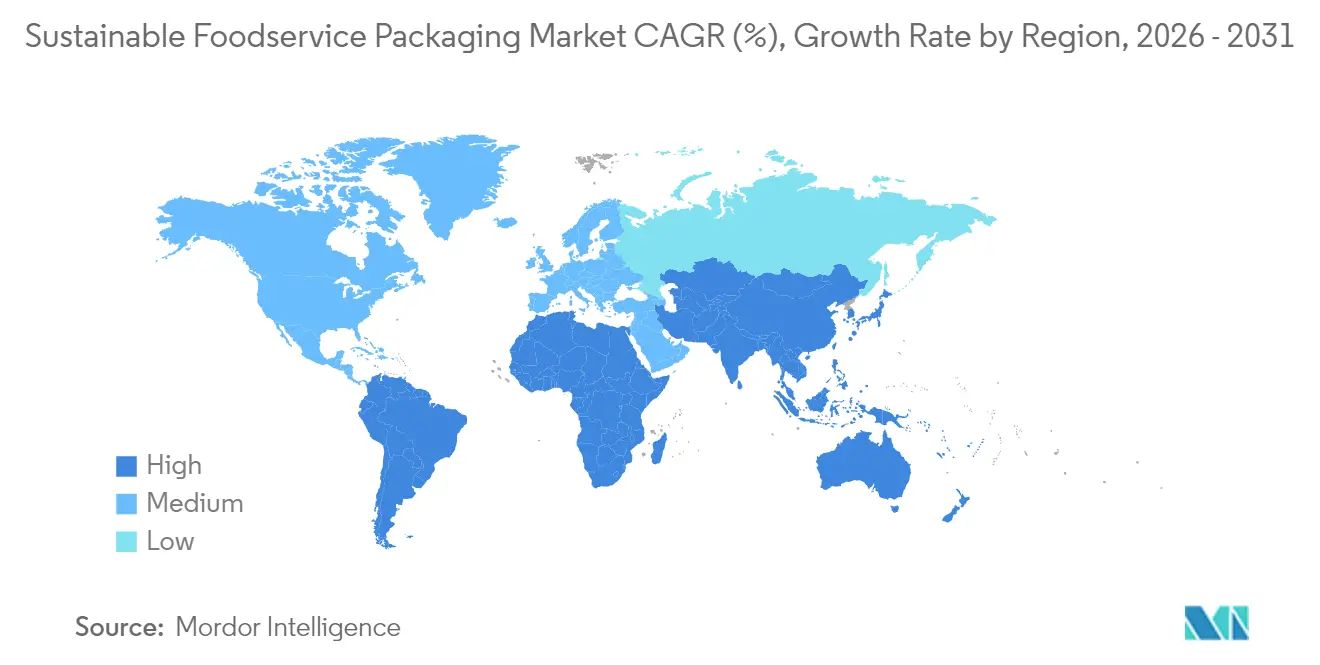

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる持続可能なフードサービス包装市場分析

持続可能なフードサービス包装市場規模は、2025年の657.3億米ドルから2026年には697億米ドルへと成長し、2026年から2031年にかけて年平均成長率6.04%で2031年までに934.3億米ドルに達すると予測されています。使い捨てプラスチックに対する規制上の禁止措置、企業のESG義務、およびバイオベースバリアコーティングの技術革新が、従来の基材から再生可能・リサイクル可能・堆肥化可能なソリューションへの需要転換を継続的に促進しています。AmcorとBerry Globalの全株式交換による統合という形で例示される集約化の加速は、研究開発シナジーと購買力を通じて環境配慮型フォーマットの依然として高い価格プレミアムを引き下げることを目的としたスケール競争を示しています。リサイクル紙・板紙は2024年に41.24%の最高市場シェアを維持した一方、ポリヒドロキシアルカノエート(PHA)は認証済み海洋生分解性により年平均成長率8.34%でトップの成長を記録しました。地域別では、欧州がEU包装・包装廃棄物規制を背景に2024年収益の38.34%を占めた一方、アジア太平洋地域は堆肥化インフラの整備と多国籍フードサービスチェーンにおける標準化された調達規則を背景に年平均成長率8.32%で最も急速な拡大を達成しました。

主要レポートのポイント

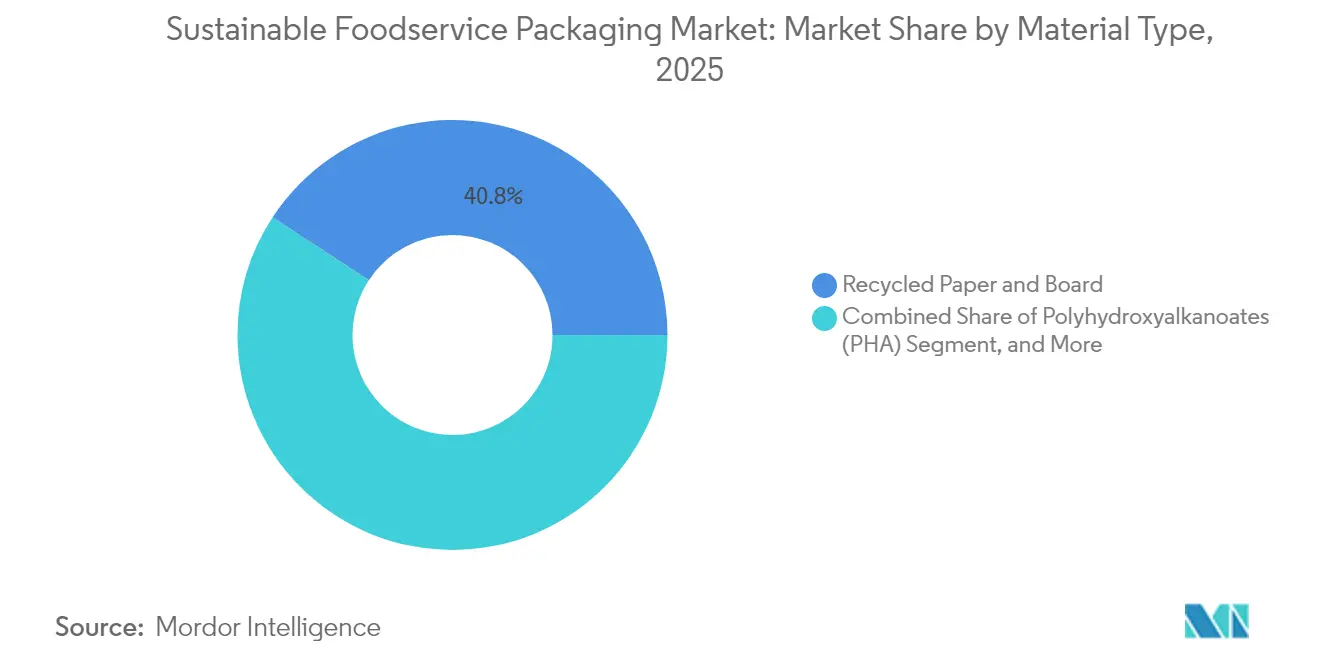

- 素材タイプ別では、リサイクル紙・板紙が2025年の持続可能なフードサービス包装市場シェアの40.78%を占め、PHAは2031年まで年平均成長率8.21%で拡大すると予測されています。

- 製品タイプ別では、トレイおよびボウルが2025年の持続可能なフードサービス包装市場規模の37.85%を占め、カップおよびリッドは2031年まで年平均成長率7.5%で成長すると予測されています。

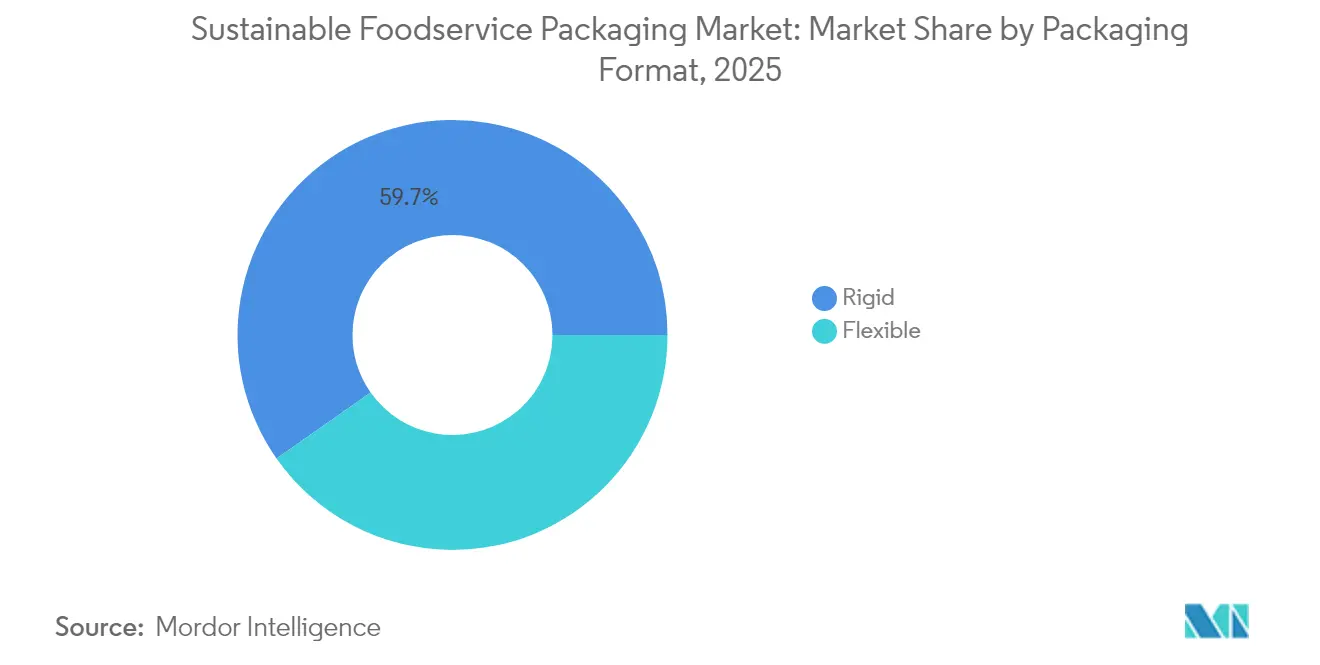

- 包装形態別では、硬質設計が2025年に59.74%の収益シェアをリードし、軟質フォーマットは2026年から2031年にかけて年平均成長率7.66%を記録すると予想されています。

- エンドユーザー別では、クイックサービスレストランが2025年需要の46.88%を占め、ホスピタリティおよびレジャーは2031年まで年平均成長率6.98%で拡大する見込みです。

- 地域別では、欧州が2025年に37.92%の収益リードを維持し、アジア太平洋地域は2031年の予測期間中に年平均成長率8.18%で加速すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の持続可能なフードサービス包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインフード注文・デリバリープラットフォームの急増 | +1.8% | 北米、欧州、アジア太平洋中核部での早期成長を伴うグローバル | 中期(2〜4年) |

| 使い捨てプラスチックおよび発泡スチロールに対する厳格な禁止措置 | +2.1% | EU、北米、アジア太平洋への波及 | 短期(2年以内) |

| 持続可能な調達を加速させる企業のESGコミットメント | +1.5% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| 棚寿命を改善するバイオベースバリアコーティングの進歩 | +0.9% | グローバル | 長期(4年以上) |

| 第1層都市における自治体堆肥化インフラの拡大 | +0.7% | 北米、EU、アジア太平洋中核都市 | 中期(2〜4年) |

| リサイクルコンテンツ検証のためのブロックチェーン対応トレーサビリティ | +0.3% | グローバル、EUおよび北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンラインフード注文・デリバリープラットフォームの急増

アグリゲーターアプリの急速な台頭がテイクアウト量を押し上げ、より長いデリバリー時間中に製品の品質を保持する標準化されたファイバーベースのトレイ、ボウル、および断熱ラップへの前例のない需要を生み出しました。マクドナルドは2024年に1,080,710メートルトンのゲスト包装を調達したことを開示し、100%再生可能・リサイクル・認証済み原材料に向けた86.7%の進捗を記録しており、これは数千のフランチャイズ店舗全体で拡大されるマイルストーンです。集中した注文量により、コンバーターはドライ成形ファイバーおよびPHAラインへの投資を償却するために必要なスケールを確保し、プラスチック代替品に対する15〜40%のコストプレミアムを侵食しています。

使い捨てプラスチックおよび発泡スチロールに対する厳格な禁止措置

カリフォルニア州のSB 54およびEU包装規制は段階的な削減とリサイクルコンテンツ割当を課し、カトラリー、ストロー、および発泡材代替ニッチにおける急速な「紙化」を促進しています。マクドナルドは2024年末までにゲスト包装の99.5%から意図的に添加されたPFASを排除し、法定期限を上回り、規制遵守における先行者サプライヤーの優位性を示しました。一部のリサイクルコンテンツ義務から2030年まで免除されている紙製品は、バージンファイバー不足に関連するコスト逆風を相殺する需要追い風を享受しています。

持続可能な調達を加速させる企業のESGコミットメント

2024年にグローバルに展開されたマリオットのServe 360イニシアチブは、すべての会議およびイベントに炭素・廃棄物影響レポートを提供することを規定し、ホテルを堆肥化可能なビュッフェウェアおよびリサイクル可能なグラブアンドゴーフォーマットへと誘導しています。Host Hotels and Resortsは2024年の主要改修において76%の埋め立て廃棄物削減を達成し、直接サプライヤーの100%に対して年次サステナビリティ研修を義務付けました。このような義務は、包装コンバーターが再生可能容量を拡大し、ブロックチェーンに裏付けられた管理の連鎖監査を導入することを促す固定化された需要シグナルを生み出しています。

棚寿命を改善するバイオベースバリアコーティングの進歩

2024年のNature Communications誌の研究は、29.7 MPaを超える引張強度と99%の化学的リサイクル可能性を持つバイオ由来熱可塑性エラストマーを報告し、歴史的な耐湿性・耐油脂性のギャップを解消しました。スターバックスとHuhtamaakiは英国で工業的に堆肥化可能なファイバーカップを試験導入し、新しいコーティングがポリエチレンライニングカップに匹敵する結露および氷の移行に耐えることを確認しました。特許保護が失効しライセンスモデルが成熟するにつれ、小規模コンバーターもこれらの樹脂へのアクセスを得て、高温充填および高油脂用途の対応可能市場が拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の代替品に対する高い価格プレミアム | -1.2% | グローバル | 短期(2年以内) |

| 高温・油脂環境における機能的性能のギャップ | -0.8% | グローバル | 中期(2〜4年) |

| 農業繊維残渣のサプライチェーンの不安定性 | -0.6% | グローバル、農業地域に集中 | 中期(2〜4年) |

| PFASおよびその他のバリア化学物質に対する規制上の精査 | -0.4% | 北米、EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の代替品に対する高い価格プレミアム

植物由来ポリマーおよび認証済みファイバーは、コモディティプラスチックより15〜40%高いコストがかかることが多く、インフレ環境においてQSRのマージンを圧迫しています。AmcorとBerry Globalの計画的な合併は、単位コストを削減することを目的とした年間6億5,000万米ドルのシナジーを見込んでおり、24ヶ月以内に価格差を縮小することが期待されています。フランチャイズチェーンとホスピタリティグループ間の一括購買アライアンスは、複数年の引き取り量を保証することでプレミアムをさらに抑制しています。

高温または油脂環境における機能的性能のギャップ

ピザ、揚げ物、および温かい飲料のフォーマットは、依然としてバイオベースソリューションの材料的弱点を露呈し、漏れや風味移行のリスクをもたらしています。スターバックスは英国の店舗全体でファイバー製コールドカップのストレステストを実施し、長時間の滞留中の構造的剛性と結露制御に特別な注意を払っています。バリア化学がパイロット規模を超えて成熟するまで、特定のニッチはリサイクルおよび堆肥化経路を複雑にする多層構造に縛られたままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:紙の優位性とPHAの勢い

リサイクル紙・板紙は、成熟したサプライチェーンとリサイクルコンテンツに関する一時的な規制免除を背景に、2025年の持続可能なフードサービス包装市場シェアの40.78%を占め、サンドイッチラップ、クラムシェル、およびサラダボウルの量を確保しました。このセグメントはまた、高バリアフィルムとファイバーシェルを組み合わせて80%以上のリサイクル可能性スコアを達成する硬質フォーマットであるMetsä-AmcorのMuoto成形ファイバーの発売からも恩恵を受けています。ポリヒドロキシアルカノエートは、より小さなベースを持ちながらも、世界的な散乱防止の流れに沿った認証済み海洋生分解性により、年平均成長率8.21%ですべての競合を上回ると予測されています。

バガスおよびその他の農業繊維は気象に連動した収量の変動に直面しており、コンバーターは年間を通じた原料確保のために乾燥・倉庫保管への投資を迫られています。ポリ乳酸(PLA)はブランド認知度を享受しているものの、工業的堆肥化の利用可能性によって制約されています。リサイクルPETブレンドはリサイクルコンテンツの主張を正当化するためにマスバランス管理の連鎖監査に依存しており、成形ファイバーパルプはミシガン州のDart Containerのドライ成形ファイバーラインから容量増強を受けており、これは従来の成形技術より10倍速く稼働しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:カップとリッドが飲料の上昇機会を捉える

トレイおよびボウルは、漏れ防止の剛性と積み重ね可能性を必要とするミールキット、サラダ、およびアントレデリバリーのデフォルト選択肢であるため、2025年の持続可能なフードサービス包装市場規模の最大シェア37.85%を占めました。マクドナルドは欧州の一部で再生可能コーティングのサラダボックスを試験導入し、このセグメントのファイバー基材への依存を強調しました。一方、カップおよびリッドは、暑い地域でのコールドドリンク量の増加とアジアの第2層都市へのコーヒー文化の普及を背景に、2031年まで年平均成長率7.5%でトップを走ると予測されており、Huhtamaakiは2024年末までに北アイルランドでのファイバーリッド容量を3倍に拡大しました。

段ボールカートンは電子商取引フードキットにおける「紙化」から恩恵を受け、クラムシェルは進化するEPS禁止への対応に追われています。ポーチおよびサシェはソースや調味料向けの高バイオコンテンツフィルムを模索しており、OxBarrierの酸素捕捉コーヒーカプセルなどのニッチ用途は、プレミアム飲料サービスへの堆肥化可能ソリューションの移行を浮き彫りにしています。

包装形態別:軟質ラインが先行

硬質ソリューションは、温かいアントレ、焼き菓子、および電子レンジ再加熱フォーマットに対する固有の保護強度により、2025年の持続可能なフードサービス包装市場規模の59.74%を占めました。しかし、軟質包装は薄いゲージ、ドロップインバイオバリア、および輸送排出強度の低下につながる物流フットプリントの削減により、2026年から2031年にかけて年平均成長率7.66%で加速するでしょう。マクドナルドのベルギーでの試験導入では、多素材サシェを単層ファイバーラップに置き換え、堆肥化可能な軟質包装の実世界での実行可能性を実証しました。

フィルムコンバーターは現在、店内回収ストリームに適した水性コーティングを塗布する無溶剤ラミネーターを活用しており、タイ層化学の進歩により消費後樹脂が食品接触純度基準に達することが可能になっています。共有生産プラットフォームは硬質カートンと軟質フィルムの両方を処理し、資産利用率とサプライレジリエンスを最適化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ホスピタリティが成長曲線をリード

クイックサービスレストランは、標準化されたファイバートレイおよびバイオPPカップの数百万単位の注文を維持する構造的な調達集中により、2025年の持続可能なフードサービス包装市場シェアの46.88%を確保しました。しかし、ホテルおよびレジャーチャネルは、廃棄物削減指標と炭素透明性を公表するブランドを顧客が評価するにつれ、2031年まで年平均成長率6.98%を記録するでしょう。マリオットの会議影響ダッシュボードは埋め立て廃棄物回避と節水量を定量化し、イベントプランナーを堆肥化可能なビュッフェウェアおよびリサイクルコンテンツのボックスランチラップへと誘導しています。

フルサービスレストランチェーンは、インクやワニスに関する毒性審査と美的な盛り付けへの期待を両立させており、一方で施設給食部門は集中型キッチンを活用して単一基材ポーチの詰め替えを試験導入しています。ゴーストキッチン、自動販売マイクロマーケット、航空ラウンジなどの新興チャネルは、貨物重量と温室効果ガス強度を削減する軽量ファイバーポッドへの転換を進めています。

地域分析

欧州は2025年の収益において持続可能なフードサービス包装市場の37.92%のシェアで優位を占め、数十年にわたる路肩リサイクルスキームとEU包装・包装廃棄物規制に基づく迫り来る義務を反映しています。スカンジナビアおよびベネルクスの都市における堆肥化廃棄物の収集は、バガストレイおよびPLAカトラリーへのコスト中立的な切り替えを可能にしています。さらに、紙ベースの製品はリサイクルコンテンツ割当からの一時的な猶予を享受しており、2030年の期限前の急速なファイバー代替を促進しています。

アジア太平洋地域は、メガシティにおける発泡クラムシェルの禁止、健康意識の高いデリバリー文化の高まり、および中国の第1層都市とインドのスマートシティ回廊における堆肥化施設への資本流入に牽引され、最高成長率の年平均成長率8.18%を記録しました。この地域はバガスや籾殻などの豊富な農業繊維原料を有していますが、物流の断片化が収穫オフシーズンの回収コストを押し上げています。 北米は欧州の普及率には及ばないものの、カリフォルニア州SB 54などの州レベルの法律と、堆肥化可能なライナーおよび成形ファイバーリッドへの補助金を誘導する有機物分別義務の拡大から恩恵を受けています。ミシガン州のDartのドライ成形ラインに代表される地域内素材変換は、リードタイムを短縮し、強い米ドルシナリオにおける為替リスクエクスポージャーを緩和しています。南米は製糖工場からの余剰バガス容量を活用しており、中東・アフリカでの採用は有機廃棄物処理資産の限界と認証済みファイバーリールへの輸入依存度の高さにより依然として初期段階にとどまっています。

規制環境

コンプライアンスは、持続可能なフードサービス包装における循環性重視の要件と密接に結びついたままである。欧州連合では、包装および包装廃棄物規則である規則(EU)2025/40が2025年2月11日に発効し、2026年8月12日から適用される。同規則は、EU市場に投入される包装に対する持続可能性、表示、懸念物質に関する義務を強化し、食品接触用途におけるPFASの特定の制限を含んでいる。欧州委員会はまた、技術規則を定める一連の二次法(委任行為および実施行為)を2026年中に進めており、これにより多国籍フードサービスのサプライチェーン全体で、文書化された素材構成と統一表示への対応がより強く求められるようになっている。

北米では、食品接触に関するコンプライアンスは、規制当局が管理するポジティブリストと認可経路に依然として依存しており、米国食品医薬品局(FDA)は有効な食品接触物質(FCS)通知一覧(2026年5月31日時点で更新済みの登録簿)を維持している。連邦レベルの規制に加え、リサイクル可能性表示要件を含む、包装に関する表示や訴求に影響する州レベルの規則が、コンバーターやブランドがフードサービスで使用される繊維系素材、堆肥化可能素材、単一素材プラスチックのリサイクル含有率やライフサイクル末期の経路をどのように立証するかに影響を与えている。

バリューチェーン分析

バリューチェーンは、原料および高分子原料、変換・機能化、フードサービス事業者への流通、そしてライフサイクル末期の回収・処理をカバーする。上流では、認証された繊維供給とバイオベース原料が、農業・コモディティサプライヤーから、NatureWorks、TotalEnergies Corbion、BASFを含むバイオ樹脂メーカーへ、また繊維・パルプのエコシステムへと流れ込む。中流のコンバーターおよびブランドオーナーは、これらの原料を成形、押出、コーティング、印刷の工程を通じてカップ、蓋、トレイ、ラップ、小袋へと加工しており、PFASフリーのバリア化学とトレーサビリティのあるリサイクル含有率をますます優先している。下流では、クイックサービスレストランやホスピタリティグループなどの大口購買者が需要を集約し、地域を横断して仕様を標準化することができ、これがコンバーターによる高スループットの成形繊維、コーテッド紙、単一素材フレキシブルラインへの投資を形作っている。

主な制約は、製品設計とライフサイクル末期の接点にある。産業用堆肥化施設の不足と回収・分別の不均一性は、堆肥化可能素材や多層構造の実現される循環性を低下させ得る。EU PPWRの適用開始日(2026年8月12日)が近づくにつれ、各層にわたって文書化要件が厳格化する可能性が高く、これがサプライヤー適格性審査の強化、包装材料に関する適合宣言、そしてより一貫した表示の整合を促している。同時に、それはリサイクル可能な単一素材構造や、既存の資源回収経路に適合する拡張可能な繊維フォーマットへの再設計も促している。

競合環境

AmcorとBerry Globalの合併合意は、140カ国以上に400工場を展開する240億米ドルの収益を誇る巨大企業を生み出し、年間6億5,000万米ドルのシナジーと持続可能なフードサービス包装市場のイノベーションに充当される1億8,000万米ドルの合算研究開発予算を目標としています。Dart ContainerによるPulPacのドライ成形ファイバー技術のライセンス取得は、湿式成形に比べて水使用量を最大90%削減する高速・低炭素資産の展開競争を浮き彫りにしています。[1]Dart Container、「ドライ成形ファイバーラインの発表」、dartcontainer.com同時に、Metsä GroupはAmcorと提携してMuotoを商業化しました。これは80%以上のリサイクル可能性を達成し、2025年末までに完全な堆肥化可能性を目指す高バリアフィルムを組み込んだ三次元成形ファイバートレイです。[2]Packaging Insights、「Metsä-Amcor Muoto発売」、packaginginsights.com

Huhtamaakiは2024年10月に北アイルランドでのファイバーリッドの容量拡張を完了し、英国のプラスチック税の引き上げに伴う外出先での飲料需要の急増に対応するための戦略的ヘッジとして同社を位置付けました。[3]Huhtamaki、「ファイバーリッド容量拡張」、huhtamaki.com OxBarrierの2025年9月の酸素捕捉コーヒーカプセルのライセンスプログラムは、知的財産主導の収益多様化を例示し、持続可能なフードサービス包装市場内の特殊用途への傾向を強調しています。競争の激しさは、グローバルなサプライ継続性を維持しながら、PFASフリーのバリア化学、検証済みリサイクルコンテンツのトレーサビリティ、および価格競争力のあるPHA配合を提供する能力に集中しています。

持続可能なフードサービス包装業界のリーダー

Amcor Plc

Mondi PLC

Sealed Air Corporation

Tetra Pak International SA

Huhtamaki oyj

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、地域供給の拡大と素材システムの簡素化に焦点を当てており、これは懸念化学物質やリサイクル可能性表示に関する規制強化を満たすためである。2026年8月12日から適用されるEU PPWRのマイルストーンは、PFAS適合の食品接触バリア、統一表示、技術的に文書化された素材構成に対する直接的な牽引力となっている。これは、検証済みのチェーン・オブ・カストディデータと、多国籍フードサービス事業者向けの標準化された製品ポートフォリオを提供できるサプライヤーに有利に働く。

生産能力の追加とマルチマテリアル製造プラットフォームも、コストとリードタイムを改善する実用的な経路を生み出しており、特にコンバーターが需要拠点に近い場所で生産を行う場合にその効果が高い。2026年、NatureWorksはタイに年間75,000メトリックトンの生産能力を持つ、完全統合型のIngeoバイオポリマー製造施設を開設した。NantBiorenewablesは、アラバマ州ガズデンでの拡張を発表し、マルチマテリアルプラットフォーム(堆肥化可能なバイオプラスチックを含む)と熱成形能力を追加した。インドでは、Pakka Limitedが、堆肥化可能な包装の生産量増加に焦点を当てたアヨーディヤー施設への投資を発表した。リサイクル可能な単一素材や繊維系ソリューションへとシフトするコンバーターのプログラムと相まって、これらの取り組みは、規制遵守と15~40%の価格プレミアム課題のバランスを取るフードサービスブランドにとっての調達選択肢を広げている。

最近の業界動向

- 2026年7月:Amcorは、中国東莞市のフレキシブル包装施設において7,000平方メートルの拡張を開始した。同プロジェクトは、主要な変換拠点における生産能力と事業規模を拡大し、フードサービスおよび隣接用途で使用される持続可能なフレキシブルフォーマットのリードタイム短縮を支援する。

- 2026年5月:Amcorは、フードサービス向けのリサイクル対応ポリプロピレン製ディップカップおよび蓋のポートフォリオ「PP Revolution」の商業的提供開始を発表した。この発売により、高流量のクイックサービスチャネルで使用されるソースや調味料に求められる性能要件を維持しつつ、リサイクル可能性の目標に沿った単一素材の選択肢が拡大した。

- 2024年10月:Huhtamakiは、英国およびアイルランド全域でプラスチックフリーの飲料用蓋への需要が高まっていることを受け、北アイルランド・ラーガンの拠点で繊維製蓋の生産能力を拡大した。この増強された生産能力は、小売業者およびブランドの持続可能性要件のもと、従来型のプラスチック製蓋から移行する飲料サービス事業者への供給の信頼性を向上させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、主にリサイクル含有率、繊維系フォーマット、堆肥化可能素材、またはライフサイクル末期の結果の改善を通じて、環境影響の低減を目的として設計された、フードサービス事業者が使用する包装を対象とする。数値は、主要地域におけるこれらの包装製品の販売から生じる収益として計測されている。

対象範囲の除外事項:この市場規模には、耐久性のあるフードサービス機器、バルク輸送用包装、あるいはナプキンや清掃用消耗品といった包装以外のフードサービス用品は含まれない。

セグメンテーション概要

- 素材タイプ別

- リサイクル紙・板紙

- バガスおよびその他の農業繊維

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- リサイクルPETおよびrPETブレンド

- 成形ファイバーパルプ

- 製品タイプ別

- 段ボール箱・カートン

- トレイおよびボウル

- クラムシェル

- カップおよびリッド

- ポーチおよびサシェ

- その他の製品タイプ

- 包装形態別

- 硬質

- 軟質

- エンドユーザー別

- クイックサービスレストラン(QSR)

- フルサービスレストラン(FSR)

- 施設給食

- ホスピタリティおよびレジャー

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールが意見に基づいて構築されないよう、政策および廃棄物データから開始した。包装の流れと最終市場へのエクスポージャーを理解するため、米国EPA、Eurostat、欧州委員会の政策ページ(包装および使い捨てに関する規則を含む)、UN Comtradeの貿易統計、FAOの食料供給指標といった公的情報源を参照した。

モデルをビジネスの実態に基づかせるため、企業の年次報告書、サステナビリティ開示、投資家向けプレゼンテーション、包装業界団体の最新情報、さらには生産能力の追加や素材代替の動向に関する信頼できる報道も確認した。必要に応じて、企業財務・インテリジェンスの有料購読サービス、特許データベース、出荷レベルの輸出入データを用いて、素材構成の変化や地域間の貿易依存度といった主要な前提を検証した。ここに挙げた情報源はあくまで例示であり、データ収集、相互確認、明確化のために他にも多くの公的および有料の参考資料が使用された。

一次インタビューおよび調査

一次情報は、仕様選択に影響を与える包装コンバーター、原材料関係者、販売業者、フードサービス購買担当者を対象とした専門家インタビューおよび構造化調査を通じて収集された。市場がグローバルであることから、規制のタイミング、価格感応度、採用ペースを比較できるよう、APAC、EMEA、南北アメリカをカバーし、その結果をモデルの前提へと反映した。

回答者からの情報は、地域別の素材・フォーマット構成を精緻化するとともに、購買者が従来素材からリサイクル含有素材、成形繊維、堆肥化可能な製品へと切り替える典型的なタイミングを確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:29% | 経営幹部(CXO):14% | APAC:49% |

| 中位層:50% | 機能/部門リーダー:34% | EMEA:30% |

| 小規模プレーヤー:21% | マネージャー:52% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、まずトップダウン方式を用いて形成され、フードサービス包装需要は、外食活動、包装済みの食事・飲料の提供数、地域別の包装利用密度の組み合わせから再構築された。需要プールが確定した後、フードサービスで一般的な素材選択とフォーマット選好によって分割し、その後フォーマット別の現実的な平均販売価格帯を用いて価格付けを行った。

追跡された主要な入力要素には、使い捨てプラスチック規制の進行ペース、紙製・成形繊維製の生産能力の追加、バイオポリマーの供給可能性と価格差、リサイクル含有率目標、QSRおよびデリバリー主導の受注成長が含まれる。トップダウンの積み上げが高すぎる、あるいは低すぎるように見える総計を生んだ場合には、コンバーターのフードサービス向け収益エクスポージャーのサンプリングや、カップ、クラムシェル、トレイといった大量流通品目のチャネルチェックを含む、選択的なボトムアップ検証を実施し、平均販売価格(ASP)を数量に照らして妥当性を検証した。ボトムアップでの視認性のギャップは、地域別プロキシを用いて対処し、インタビューからのフィードバックで調整することで、総計が現実的な水準に保たれるようにした。

予測にあたっては、規制執行、原料コスト、代替のスピードを軸としたシナリオ分析を行い、その後、中位ケースを採用曲線に関する専門家のコンセンサスに固定した。前提はシンプルかつ再現可能な形に保たれ、新たな生産能力、価格、政策シグナルが現れた際に一貫して更新できるようにしている。

データ検証と更新サイクル

最終数値の確定前に、貿易フロー、政策スケジュール、価格動向、生産能力に関する発表といった独立したシグナルを横断する三角検証を通じて、算出結果を検証した。分散チェックは地域および素材レベルで実施され、大きな変動が見られた場合には要因の見直しと、時期のずれが生じている可能性のある入力データの再確認が行われる。

計算、単位の整合性、そして成長トレンドが示された市場ナラティブと一致していることを確認するため、二人目のアナリストによるレビューが実施される。レポートは年次で更新され、主要な規制変更や大規模な生産能力の変動といった重大な出来事が発生した場合には、暫定的な更新が行われる。納品前には、クライアントが最新の状況を把握できるよう、入手可能な最新の入力データを用いてモデルが再実行される。

他の公表推計と比較したMordor Intelligenceの持続可能なフードサービス包装市場規模

持続可能なフードサービス包装に関する公表市場規模は、テーマ名が同じように見えても、想定以上に差が生じることがある。その主な理由は通常、各発行元が何を「持続可能」とみなすか、算定に用いる年、そして予測において価格設定や採用状況がどのように織り込まれているかにある。

一部の推計は、フードサービス以外で使用される隣接分野の持続可能な食品包装を含めることでより広い視点を取っており、また数量に対する相互確認が限定的なまま、より速い素材代替を想定している場合もある。Mordor Intelligenceのモデルでは、フードサービス用の包装フォーマットのみが計上されており、総計はフードサービス活動指標および一次取材を通じて再検証されたフォーマット別の平均販売価格帯に紐づけられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 69.70 B (2026) | |

| グローバルコンサルティング会社A | USD 75.87 B (2026) | より高い2026年の値を用いており、これはフードサービスチャネル以外で使用される持続可能な包装をより広く含んでいる可能性が高く、使用された数量および価格の検証を示さないまま、2034年に向けてより積極的な成長経路を適用しているように見える。 |

| 業界出版社B | USD 63.93 B (2025) | より低い基準年の値と異なる調査期間を報告しており、公表された対象範囲の要約からは、素材およびフォーマットの詳細が限定的であることがうかがえ、これは規制主導の採用がより速い地域における、プレミアム価格の堆肥化可能製品や成形繊維フォーマットを過小評価する可能性がある。 |

情報源間のばらつきは、主に対象範囲の広さと、基準年および価格推移の扱い方によって説明される。当社のアプローチは、明確な需要シグナルから市場規模を構築し、予測前提を確定する前にサプライヤーおよびバイヤーからの情報で妥当性を検証しているため、追跡可能性を保っている。

レポートで回答される主要な質問

持続可能なフードサービス包装市場の規模はどのくらいですか?

持続可能なフードサービス包装市場の規模は2026年に697億米ドル相当であり、年平均成長率6.04%で成長し、2031年までに934.3億米ドルに達すると予測されています。

持続可能なフードサービス包装の現在の世界的な価値はいくらですか?

市場は2026年に697億米ドルと評価されており、2031年までに934.3億米ドルに達すると予想されています。

レストランやホテル全体でどの素材が採用をリードしていますか?

リサイクル紙・板紙は、コスト競争力と規制上の支援により、2025年に40.78%の市場シェアで現在優位を占めています。

どの製品カテゴリーが最も急速に拡大していますか?

カップおよびリッドは、コールド飲料とコーヒー文化のブームに牽引され、2031年まで年平均成長率7.5%で成長すると予測されています。

企業のESG目標は調達決定にどのような影響を与えていますか?

ホテルチェーンとQSRは現在、再生可能またはリサイクル原材料を要求しており、サプライヤーにファイバーベースおよびバイオポリマーラインの拡大とトレーサビリティツールの採用を促しています。

2031年まで最も高い成長を記録すると予想される地域はどこですか?

アジア太平洋地域は、新しい堆肥化インフラとプラスチック規制により、年平均成長率8.18%で最も急速な拡大を記録するでしょう。

環境配慮型包装への切り替えにおける主なコスト上の障壁は何ですか?

従来のプラスチックに対する15〜40%の価格プレミアムが依然として主な障壁ですが、業界の集約化と技術の進歩によりそのギャップは縮小しています。

最終更新日: