食品・飲料包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

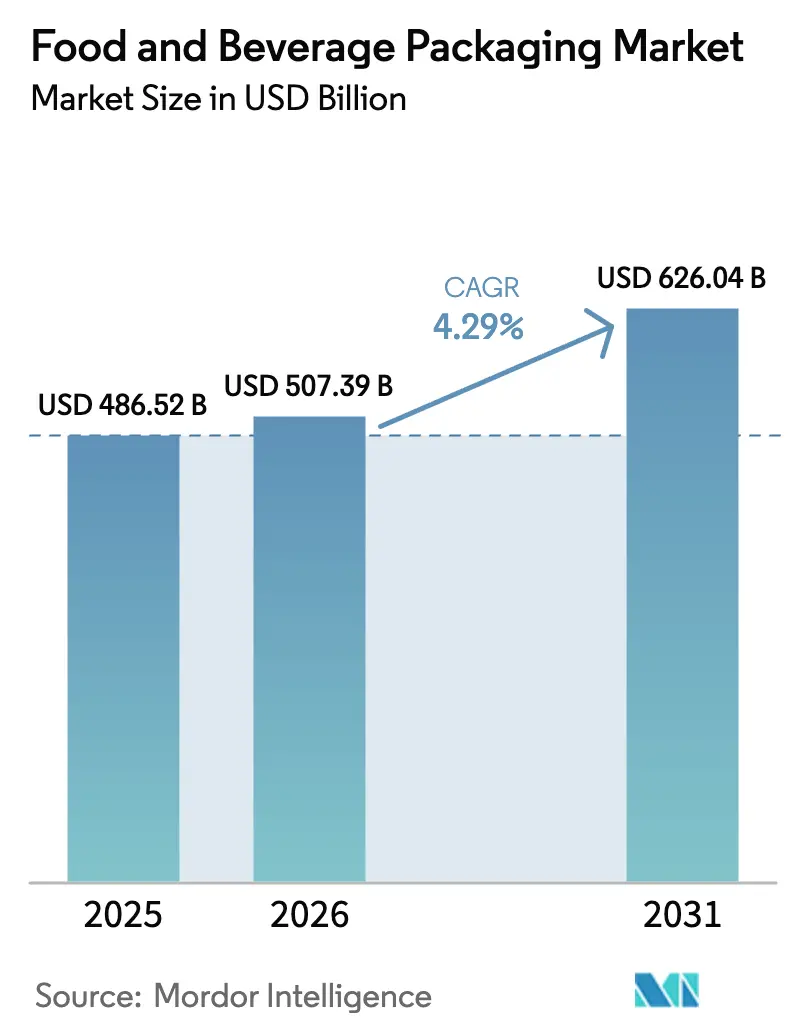

| 市場規模 (2026) | 507.39 十億米ドル |

| 市場規模 (2031) | 626.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

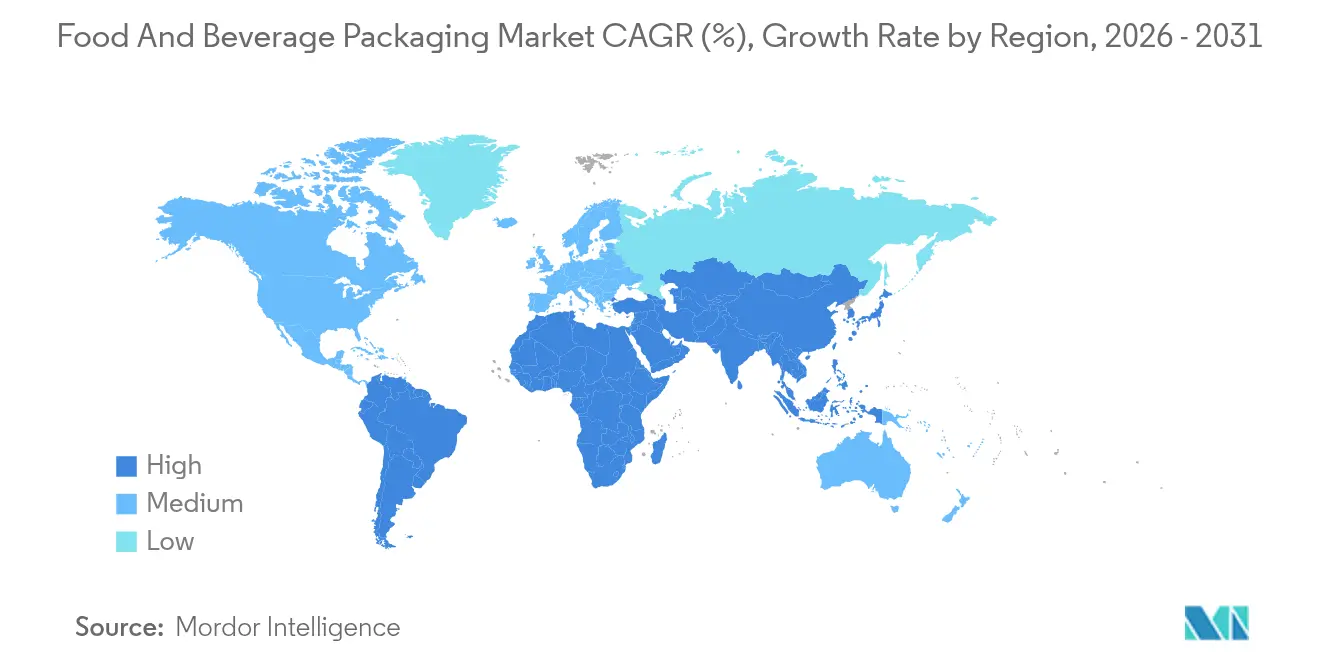

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

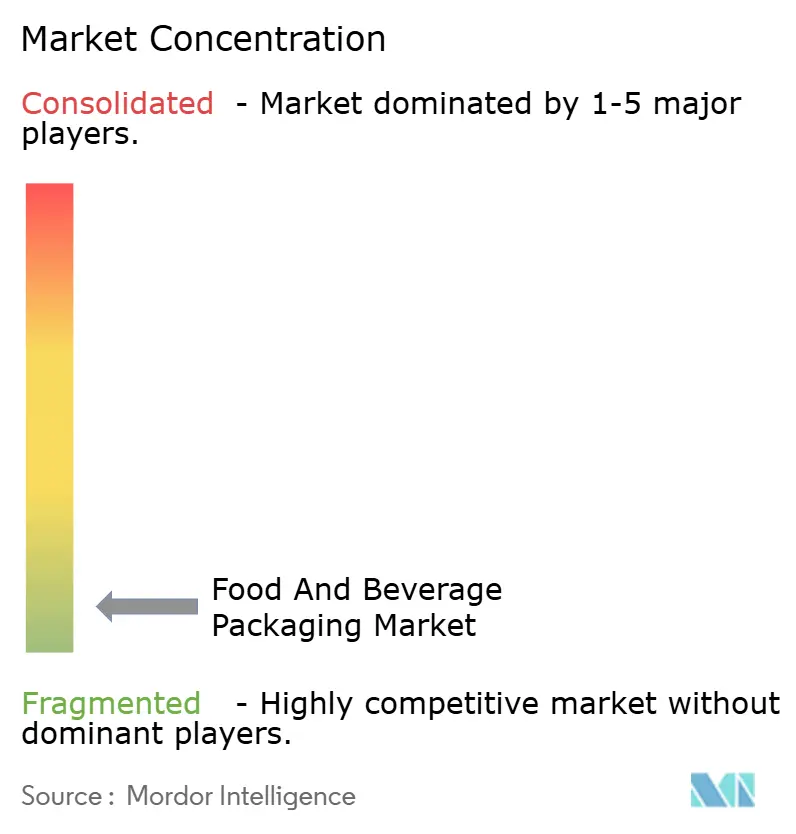

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品・飲料包装市場分析

食品・飲料包装市場規模は、2025年の4,865億2,000万米ドルから2026年には5,073億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.29%で推移し、2031年までに6,260億4,000万米ドルに達すると予測されています。持続可能性に関する規制要件を満たしながら素材インフレを抑制する能力が、主要基材全体にわたる需要を安定させています。シングルサーブパックに対する消費者の嗜好、再生材料含有量に関する規制の推進、高バリア性モノマテリアルフィルムへの投資が、収益成長を共同で支えています。大手コンバーターは規模を活かして堆肥化可能なポリマーの研究開発に資金を投じる一方、中堅プレーヤーは地域のクイックコマース契約に注力しています。アルミニウムとガラスのコスト変動の高まりがフレキシブルラミネートへの代替を促進していますが、プレミアム飲料ブランドは差別化のために引き続き金属とガラスを好んでいます。地域を問わず、特に拡大生産者責任(EPR)費用に関する政策の調和が、世界の食品・飲料包装市場における長期的な資本配分の意思決定を形成しています。

レポートの主要ポイント

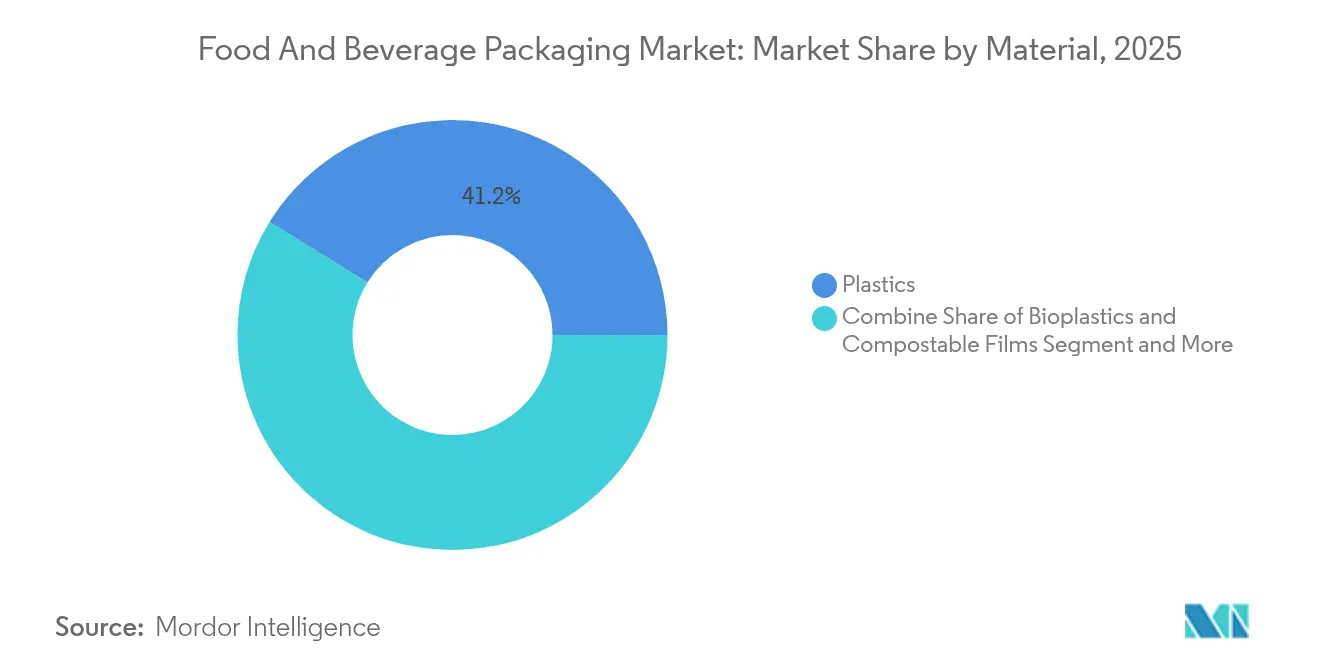

- 素材別では、プラスチックが2025年の食品・飲料包装市場シェアの41.20%を占めてトップとなり、バイオプラスチックと堆肥化可能フィルムは2031年にかけて最速のCAGR 7.52%を記録すると予測されています。

- 製品フォーマット別では、フレキシブル包装が2025年の収益の54.10%を占め、リジッドフォーマットはCAGR 2.67%で後れを取ると予測されています。

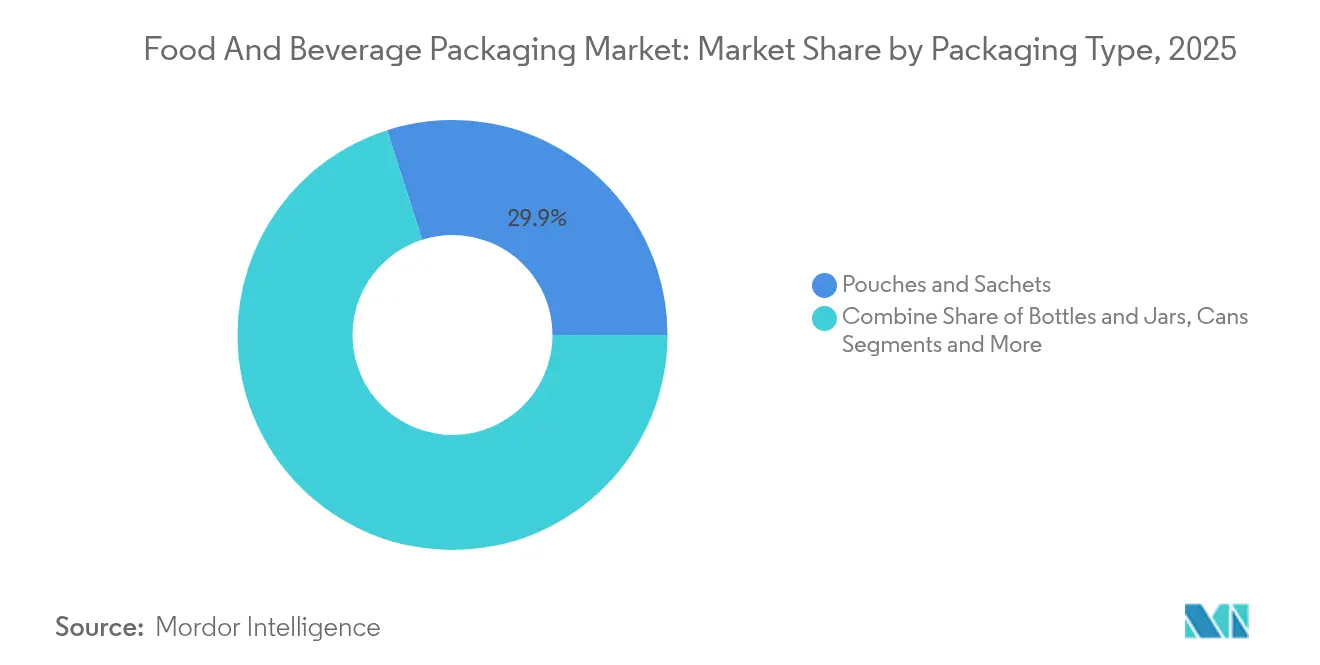

- 包装タイプ別では、パウチ・サシェが2025年の食品・飲料包装市場規模の29.92%のシェアを獲得し、2031年にかけてCAGR 7.55%で成長する見込みです。

- 用途別では、食品が2025年の収益シェアの56.20%を維持し、飲料は2031年にかけて最高のCAGR 5.61%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年の収益の41.40%を占め、2031年までCAGR 7.18%でリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品・飲料包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアのミレニアル世代におけるシングルサーブ即食食品の需要急増 | +1.2% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 北米における軽量リサイクル可能アルミニウムボトルへのブルワリーの移行 | +0.8% | 北米・欧州 | 短期(2年以内) |

| EUの「グリーンディール」目標が紙ベースのバリア革新を促進 | +0.9% | 欧州中心、世界への波及 | 長期(4年以上) |

| クイックコマースの急成長が改ざん防止二次包装を必要とする | +0.7% | 世界全体、都市部での早期普及 | 短期(2年以内) |

| 中南米におけるクラフトスピリッツのプレミアム化がNFCクロージャー付きエンボスガラスを促進 | +0.4% | 南米・北米 | 中期(2〜4年) |

| 乳製品代替飲料の台頭が無菌カートンを促進 | +0.6% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアのミレニアル世代におけるシングルサーブ即食食品の需要急増

アジア太平洋全域で、都市部のミレニアル世代が従来の調理から利便性重視の食事機会へと移行するにつれ、シングルサーブパックフォーマットが急増しています。少量管理されたSKUはプレミアムな単価設定を可能にし、家庭での食品廃棄を削減し、小容量パックを優遇税制で奨励する規制とも合致しています。コパッカーが迅速な切り替えで複数のSKUサイズを稼働できる高スループットの縦型充填シール機に投資することで、食品・飲料包装市場が恩恵を受けています。デジタル食料品プラットフォームは、コンパクトな少量品が高密度都市に多い短い配達時間と限られた冷蔵スペースに適しているため、このトレンドを強化しています。リサイクル可能なモノマテリアル構造を確保した地域コンバーターは、EPR費用が上昇した際に先行者コスト優位を得ます。この変化の中で、多国籍ブランドは100g〜250gのパウチに地域の風味プロファイルをローカライズして平日のランチボックス需要を取り込み、食品・飲料包装市場の数量成長を支えています。 [1]Roland Foods、「2025年3月地域市場レポートニュース」、rolandfoods.com

北米における軽量リサイクル可能アルミニウムボトルへのブルワリーの移行

クラフト・プレミアムブルワリーは、輸送コストの削減、棚安定性の向上、持続可能性の信頼性向上を目的に、ガラスから軽量アルミニウムボトルへの移行を加速しています。この切り替えにより出荷物流の重量が約60%削減され、製錬能力の制約に起因する缶シートプレミアムの変動を相殺します。アルミニウムの事実上無限のリサイクル可能性は、ブランドの循環性スコアカードを公表する支持団体に共鳴し、購買担当者がリサイクル不可能なラミネートよりも金属を選好するよう促しています。Ball Corporationが2025年にFlorida Can Manufacturingを統合し、短期間の特殊SKUへの追加供給を確保したことで、投資ケースが強化されました。 [2] Ball Corporation、「Florida Can Manufacturing買収による北米ネットワークのさらなる最適化」、ball.com ホップの風味が光分解に敏感なスタイルでは、ブルワリーがマットスリーブと内部ワニスを採用して風味を保護しています。これらの性能上の優位性が、食品・飲料包装市場全体でアルミニウムボトルの高一桁台のトン数成長を持続させています。

EUの「グリーンディール」目標が紙ベースのバリア革新を促進

欧州の包装・包装廃棄物規制は、2030年までにすべての包装を再使用可能またはリサイクル可能にすることを義務付けており、コンバーターは多層プラスチックに匹敵するバイオベースコーティングで紙基材を改修することを余儀なくされています。早期採用者は、PFASを使用せずに耐油脂性を維持する分散コーティングファイバーを展開し、迫り来るペルフルオロアルキル物質・ポリフルオロアルキル物質規制を回避しています。湿潤な流通チャネルに耐えられるキトサンまたはPVOH層をテストするパイロットコーターへの設備投資が増加しています。小売業者は消費者の分別コンプライアンスを促進するために「リサイクル対応」アイコンを付け、バリア強化板紙の数量上昇を強化しています。パルプ、コーティング化学、ラミネーションを垂直統合する製紙工場に規模の優位性が生まれ、食品・飲料包装市場の欧州地域内でシェアが集約されています。

クイックコマースの急成長が改ざん防止二次包装を必要とする

30分以内の食料品配達の約束が、上流の包装設計を再形成しています。小売棚向けに設計された一次包装は、引き渡し前にトートを複数回取り扱う配達員に必要なシール完全性を欠くことが多いです。ブランドは現在、脆性ティアストリップ付きのポリマーベースのオーバーラップ、または改ざん検知インクが埋め込まれた板紙スリーブを指定しています。責任の枠組みがラストマイルプラットフォームにまで拡大し、改ざん防止が法的必要条件となっています。包装ソリューションは、発送時と到着時のシール状態を記録するQRコードを統合し、トレーサビリティを強化しています。食品・飲料包装市場に供給するコンバーターは、シリアル化グラフィックス用のデジタル印刷機に投資し、セキュリティとマーケティングを単一コンポーネントで融合した小ロットの都市別ランを可能にしています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 英国・カナダにおけるバージン含有量包装へのプラスチック税課徴金 | -0.6% | 北米・欧州 | 短期(2年以内) |

| 米国のPFAS規制が高コストな板紙の再処方を強制 | -0.8% | 北米中心、世界への波及 | 中期(2〜4年) |

| アルミニウム缶シートの不足がクラフトブルワーへの供給を制限 | -0.5% | 世界全体 | 短期(2年以内) |

| エネルギー集約型のガラス溶融がEUでコストを上昇させる | -0.4% | 欧州中心、世界への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

英国・カナダにおけるバージン含有量包装へのプラスチック税課徴金

再生材料含有量が30%未満の包装に課される税は、早期採用市場において樹脂ベースの原材料コストに15〜20%を上乗せします。回収能力を持たない小規模コンバーターはマージン圧縮または顧客離れに直面し、地域プレーヤーがペレット化・洗浄投資を償却するための規模を求めて合併の動きが加速しています。ブランドオーナーは消費者使用後樹脂を組み込んだモノPPフィルムでSKUを再設計することでリスクをヘッジしていますが、透明性と臭気の課題が残っています。低税率の管轄区域の押出業者が課税市場のブランドオーナーにロールストックを輸出するクロスボーダー裁定が生まれ、政策効果をやや弱めています。予測期間を通じて、このような財政的な重荷がコンプライアンス習得曲線の中で食品・飲料包装市場のベースライン成長率を削減します。

米国のPFAS規制が高コストな板紙の再処方を強制

2024年から、米国食品医薬品局は食品接触コーティングにおけるPFASを規制し、耐油脂性板紙量の約40%にわたる再設計を促しています。代替水性コーティングは板紙の坪量を10%増加させる可能性があり、走行速度を低下させ輸送排出量を増加させます。製紙工場はアルギン酸塩またはカルナウバシステムを認定するためのパイロットコーターに投資していますが、下流の印刷業者は低温での硬化に合わせてオーブンを再調整する必要があります。フードサービスチェーンは、より安全な化学物質を強調するコブランディングを求めながら追加料金を交渉し、コンプライアンスを消費者信頼資産として位置付けています。それでも、長期化する認証スケジュールが独立系コンバーターのキャッシュフローを圧迫し、食品・飲料包装市場のCAGRに中程度の負の圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バイオプラスチックが持続可能性変革を牽引

需要パターンはプラスチックの汎用性を裏付けており、従来の樹脂が2025年に41.20%のシェアを維持しています。しかし、バージンポリマー使用に関する規制上限と埋め立て制限が、食品・飲料包装市場においてバイオプラスチックのCAGR 7.52%を解放し、2031年にかけて明確な数量的外れ値として位置付けています。早期採用者はPLAとPBATをブレンドして家庭堆肥化認証を取得し、欧州と中国の自治体収集パイロットへの参加資格を得ています。ブランドオーナーのRFPは現在、樹脂コストよりも炭素フットプリント削減を重視し、スコアカードをバイオポリマー入札に傾けています。タイと米国での生産能力拡大に伴い、単位コストは2027年までにLDPEと収束すると予測され、乾燥スナックパウチでの代替が加速します。紙・板紙は、食品接触コンプライアンスが不要な段ボール電子商取引シッパーに支えられ、中一桁台の成長を維持しています。一方、アルミニウムのシェアは、完璧な酸素バリアと無限のリサイクル可能性により、プレミアムRTDコーヒー缶でわずかに上昇しています。ガラスの量は横ばいですが、スピリッツブランドがUV硬化メタリックインクでボトルデザインをプレミアム化するにつれ、平均販売価格が上昇しています。

EPR費用の差が拡大するにつれ、バイオプラスチックの経済的根拠が強化されます。PLAとPHAの生産者はバイオマスボイラーに発酵残渣を統合し、ESGリンク融資を引き付けるゆりかごからゲートまでの排出削減を達成しています。食品・飲料包装業界のプロセッサーは、PLAブレンドを稼働する際のスループットを維持するために、低せん断スクリューを備えたブローフィルムラインを改修しています。素材サプライヤーは技術サポートパッケージをバンドルし、コパッカーの認定リードタイムを短縮しています。これらのエコシステムの利益が、食品・飲料包装市場全体にわたるバイオ由来基材への構造的転換を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品フォーマット別:フレキシブル包装がイノベーションをリード

フレキシブルラミネートは2025年に収益の54.10%を占め、CAGR 5.72%で前進すると予測されており、食品・飲料包装市場のコア基材ファミリーとしての役割を確固たるものにしています。リジッドパックと比較して最大80%低い重量対製品比率は、ネットゼロロードマップに共鳴する輸送コスト削減とカーボンラベルの優位性をもたらします。常温保存スープ用のレトルトパウチは、アルミニウム箔を超薄型酸化物コーティングPETに置き換え、121℃の殺菌耐性を維持しながらパック重量を大幅に削減しています。コンバーターの研究開発は、硬化を速めVOC排出を削減する無溶剤接着剤システムに資本を投入しています。チルド乳製品では、熱成形可能なモノPETウェブが多素材構造に取って代わり、ボトルからトレイへのクローズドループリサイクルを可能にしています。リジッド包装は、使用時の人間工学や棚でのブロッキング効果が重要な重要なニッチを維持しています—グルメ調味料用ガラス瓶、粉末飲料用複合缶、ホットフィルジュース用多層PETボトルなどです。

企業の気候公約が厳格化するにつれ、投資はフレキシブルモノマテリアルプラットフォームにシフトしています。Amcorのリサイクル対応ポートフォリオはこのトレンドを体現しており、バリアやシール性能を損なうことなく最大35%のPCR組み込みを達成するドロップインロールストックを提供しています。欧州ブランド連合が資金提供するデジタルウォーターマーク構想は、近赤外線ソーティングの合理化を約束し、高品質フィルム回収のためのインフラを整備しています。これらの発展が合わさって、フレキシブルフォーマットを食品・飲料包装市場内で最もダイナミックな競争の場として確立しています。

包装タイプ別:パウチ・サシェが成長を獲得

パウチ・サシェは2025年の食品・飲料包装市場規模の29.92%のシェアを保持し、CAGR 7.55%の軌道に乗っています。価値は効率的なキューブ利用と削減されたヘッドスペースから生まれ、輸送排出量と倉庫フットプリントを削減します。再封可能なスパウトにより、スタンドアップパウチはファミリーサイズの調味料に適したものとなり、三方シールサシェは低所得地域でのマイクロニュートリエント強化を可能にします。ブランドマーケターは、混雑したデジタルストアフロントでSKUを差別化するために高い印刷可能表面積を活用しています。アルミニウム缶は炭酸カテゴリーでの関連性を維持していますが、缶シートの不足が価格上昇を強制し、独立系クラフトブルワーの数量意向をわずかに侵食しています。ガラスとPETの両方のボトルは棚でのインパクト優位性を維持していますが、コスト競争力を維持するために軽量化が進んでいます。

落下試験評価が最大1mの電子商取引対応パウチ構造の登場により、ホイップ乳製品やコールドブリューコーヒー濃縮液などの繊細な充填物への用途範囲が広がっています。スマートラベル統合がバッチレベルの真正性チェックを提供し、乳幼児栄養ブランドの越境コンプライアンスをサポートしています。Tetra Pakのカートンベースのイノベーションは、無菌フィラーを詰まらせることなく粒状粒子を収容することで、フォーマットの境界をさらに曖昧にしています。これらの軌跡が総合的に、進化する食品・飲料包装市場のアーキテクチャにおいて最も急速に動くノードとしてパウチ・サシェを確認しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:飲料がプレミアムイノベーションを牽引

食品が2025年の収益の56.20%を占める一方、飲料はCAGR 5.61%で上昇すると予測されており、プレミアムな体験的消費へのシフトを反映しています。クラフトブルワリーはアルミニウム包装需要を高め、季節限定版にフルボディシュリンクスリーブを活用しています。コラーゲンやアダプトゲンで強化された機能性飲料は、光感受性活性成分を保護するためにアンバーガラスを追求し、欧州と北米での炉の稼働率を維持しています。スピリッツメーカーは偽造防止のためにNFCネックタグを統合し、蒸留業者のコンソーシアムが管理するブロックチェーン台帳を通じて購入を検証しています。乳製品代替飲料は無菌カートンラインを活用して非冷蔵SKUを出荷し、小売業者をコールドチェーンの負担から解放し、地理的リーチを拡大しています。食品・飲料包装市場において、これらの飲料中心のイノベーションはバルク食品主食よりも高い価格実現をもたらし、コンバーターを原材料インフレから守っています。

将来を見据えたポートフォリオは、プラスチック削減公約を満たしながら消費者の利便性を犠牲にしないよう設計された、板紙マルチパックに収納された成形ハンドル付きPETボトルというハイブリッドパックを特徴としています。Diageoの調査によると、ミレニアル世代の消費者は低炭素包装のスピリッツに12%のプレミアムを支払う意欲があり、再生長石によるガラスカレット代替の研究開発を促進しています。持続可能なデザインに報いるこの意欲が、飲料クライアントにサービスを提供するコンバーター間の継続的なイテレーションを促進し、より広い食品・飲料包装市場の堅固な成長回廊を確保しています。

地域分析

アジア太平洋は2025年の収益の41.40%を占め、2031年にかけてCAGR 7.18%を予測し、食品・飲料包装市場を支配しています。中国のリサイクル不可能な多層フィルム禁止がPEベースのモノマテリアル工場への投資を触媒する一方、インドの義務的拡大生産者責任費用が収集ネットワークの整備を促進しています。インドネシアとベトナムの都市部中産階級世帯が、ウェットマーケットでのバラ買いからバーコード付き包装食品へとシフトし、サシェ・パウチラインの需要を押し上げています。タイでのバイオポリマーコンパウンディングに対する政府補助金が地域の生産能力を加速させ、輸入PLAペレットへの依存を低減しています。多国籍企業は外国為替リスクを緩衝するために生産をローカライズし、食品・飲料包装市場へのアジア太平洋の突出した貢献を強化しています。

北米はイノベーションの深さと原材料の自給自足を組み合わせ、プレミアム化を支えています。米国の缶シート工場はハードセルツァーとレディトゥドリンクコーヒーの発売に対応するために生産能力を拡大し、炭酸ソフトドリンクのわずかな減少を相殺しています。カナダの規制当局は段階的な再生材料含有量税額控除を実施し、機械的PETリサイクルへの投資を奨励しています。メキシコは米国との近接性を活かして、国境を越えたコンビニエンスストアチェーンを対象としたグリーンフィールドのパウチ製造事業を誘致しています。これらのダイナミクスが総合的に、食品・飲料包装市場への第2位の貢献者としての北米の地位を確保しています。

欧州は世界の規制の先導役として機能しています。包装・包装廃棄物規制の2030年リサイクル可能性義務が最終市場の再設計を強制し、紙ベースのバリアパックの採用を促進しています。ドイツのデポジット返却制度の乳製品飲料への拡大がPET回収率を90%以上に引き上げています。南欧のガラス工場はバイオ燃料炉を統合して炭素課徴金を軽減し、競争力のある輸出価格を維持しています。東欧は西欧小売業者向けのフレキソ印刷段ボールディスプレイのコスト効率の高いハブとして台頭しています。このような地域内の専門化が、食品・飲料包装市場における欧州の成熟しながらも着実に成長するシェアを支えています。

競争環境

市場構造は断片化したままです。Amcorは次世代リサイクル対応フィルムに年間2億米ドルを投入し、FMCGの持続可能性ロードマップの優先パートナーとして自社を位置付けています。Tetra Pakのサービス契約は予防保全とライン最適化分析をバンドルし、世界9,000台の無菌フィラーにわたる顧客ロックインを深めています。Mondiはゆりかごからゆりかごまで認証されたクラフト紙資産を活用し、プラスチックキャリアからの移行を進める欧州小売業者との長期供給契約を確保しています。

取引活動が加速しています。Sonocoによる39億米ドルのEviosys買収(2024年12月完了)は世界最大の金属食品缶プラットフォームを創出し、エアゾールフットプリントを拡大しています。BallによるFlorida Can Manufacturingの買収は地域のボトルネックを解消し、南東部ブルワリーへの安定した供給を確保しています。一方、ニッチなイノベーターがホワイトスペースを追求しています:インドのU-flexはD2Cブランド向けにデジタル印刷パウチを拡大し、Pulpexは非炭酸飲料向けに成形繊維ボトルを開発しています。EPR費用と脱炭素化目標が垂直統合プレーヤーを優遇するにつれ、食品・飲料包装市場内での競争激化が予想されます。

デジタル化が新たなフロンティアを形成しています。コンバーターはコールドチェーンコンプライアンスを監視するためにケースにRFIDを埋め込み、ブロックチェーンパイロットが製錬所から棚までアルミニウムを追跡しています。初期の成功が顧客ロイヤルティを確保し、設備投資を相殺するプレミアム価格構造を可能にしています。それでも、エネルギーコストの上昇がガラスメーカーと押出ブロー成形業者のマージンを脅かし、再生可能エネルギーの共同調達を促しています。持続可能性、統合、スマート包装採用の相互作用が、食品・飲料包装市場の予測期間を通じて戦略的な動きを活発に保ち続けるでしょう。

食品・飲料包装業界のリーダー企業

Mondi plc

Amcor Plc

Sealed Air Corporation

Sonoco Products Company

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Ball Corporationは、北米のアルミニウム飲料包装ネットワークを最適化し、地域の供給レジリエンスを強化するため、Florida Can Manufacturingを買収しました。

- 2025年1月:Packaging Corporation of Americaは、繊維コストの上昇に対応するため、1月1日付で段ボール価格を1トンあたり70米ドル引き上げました。

- 2024年12月:Sonoco Products Companyは、36億ユーロ(39億米ドル)のEviosys買収を完了し、世界最大の金属食品缶・エアゾール生産者を形成しました。

- 2024年7月:O-I Glassは、英国アロア工場において低NOx炉の改修を含む1億5,000万米ドルの技術・持続可能性アップグレードを開始しました。

世界の食品・飲料包装市場レポートの調査範囲

食品・飲料包装は、外部からの抵抗、改ざん、破損、損傷から製品を保護します。食品・飲料の適切な包装は、製品をより長期間保存することもできます。包装は食品・飲料業界の重要な部分であり、製品の衛生管理に役立ちます。

食品・飲料包装市場は、食品包装市場については素材(プラスチック、板紙、金属、ガラス)、製品タイプ(パウチ・袋、ボトル・瓶、トレイ・容器、フィルム・ラップ、その他の製品タイプ)、用途(乳製品、食肉・家禽・水産物、ベーカリー・菓子、果物・野菜、その他の用途)、飲料包装市場については素材(プラスチック、板紙、金属、ガラス)、製品タイプ(ボトル、缶、パウチ・カートン、キャップ・クロージャー、その他の製品タイプ)、用途(炭酸ソフトドリンク・果実飲料、ビール、ワイン・蒸留スピリッツ、ボトル入り飲料水、牛乳、エネルギー・スポーツドリンク、その他の用途)、地域別(北米〔米国・カナダ〕、欧州〔英国・ドイツ・フランス・その他の欧州〕、アジア太平洋〔中国・日本・インド・その他のアジア太平洋〕、中南米〔ブラジル・メキシコ・その他の中南米〕、中東・アフリカ〔アラブ首長国連邦・サウジアラビア・南アフリカ・その他の中東・アフリカ〕)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| プラスチック |

| 紙・板紙 |

| 金属 |

| ガラス |

| バイオプラスチックと堆肥化可能フィルム |

| フレキシブル包装 |

| リジッド包装 |

| ボトル・瓶 |

| 缶 |

| パウチ・サシェ |

| キャップ・クロージャー |

| トレイ・容器 |

| フィルム・ラップ |

| その他の包装タイプ |

| 食品 | 乳製品 |

| 食肉・家禽・水産物 | |

| ベーカリー・菓子 | |

| 果物・野菜 | |

| その他の食品 | |

| 飲料 | 炭酸ソフトドリンク |

| ビール | |

| スピリッツ | |

| 乳製品ベース飲料 | |

| その他の飲料 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 素材別 | プラスチック | ||

| 紙・板紙 | |||

| 金属 | |||

| ガラス | |||

| バイオプラスチックと堆肥化可能フィルム | |||

| 製品フォーマット別 | フレキシブル包装 | ||

| リジッド包装 | |||

| 包装タイプ別 | ボトル・瓶 | ||

| 缶 | |||

| パウチ・サシェ | |||

| キャップ・クロージャー | |||

| トレイ・容器 | |||

| フィルム・ラップ | |||

| その他の包装タイプ | |||

| 用途別 | 食品 | 乳製品 | |

| 食肉・家禽・水産物 | |||

| ベーカリー・菓子 | |||

| 果物・野菜 | |||

| その他の食品 | |||

| 飲料 | 炭酸ソフトドリンク | ||

| ビール | |||

| スピリッツ | |||

| 乳製品ベース飲料 | |||

| その他の飲料 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

食品・飲料包装市場の現在の規模はどのくらいですか?

食品・飲料包装市場規模は2026年に5,073億9,000万米ドルと評価されており、2031年までに6,260億4,000万米ドルに達すると予測されています。

食品・飲料包装市場で最も成長が速い地域はどこですか?

アジア太平洋は2031年にかけてCAGR 7.18%で拡大すると予測されており、急速な都市化と持続可能な包装に対する規制支援により、全地域の中で最高の成長率となっています。

パウチ・サシェが人気を集めている理由は何ですか?

キューブ利用を最適化し、物流排出量を削減し、少量管理需要を満たすことで、CAGR 7.55%と2025年の収益シェア29.92%を実現しています。

持続可能性規制は素材選択にどのような影響を与えていますか?

プラスチック税課徴金とPFAS禁止が再生樹脂、バイオプラスチック、PFAS不使用板紙の採用を促進し、コンバーターはコンプライアント基材に対応するための設備改修を迫られています。

デジタル化は包装イノベーションにどのような役割を果たしていますか?

RFIDによるトレーサビリティ、ブロックチェーン認証、QRベースの消費者エンゲージメントが普及しており、ブランドがセキュリティを確保し使用データを収集することを可能にしています。

最終更新日: