北米フードサービス包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

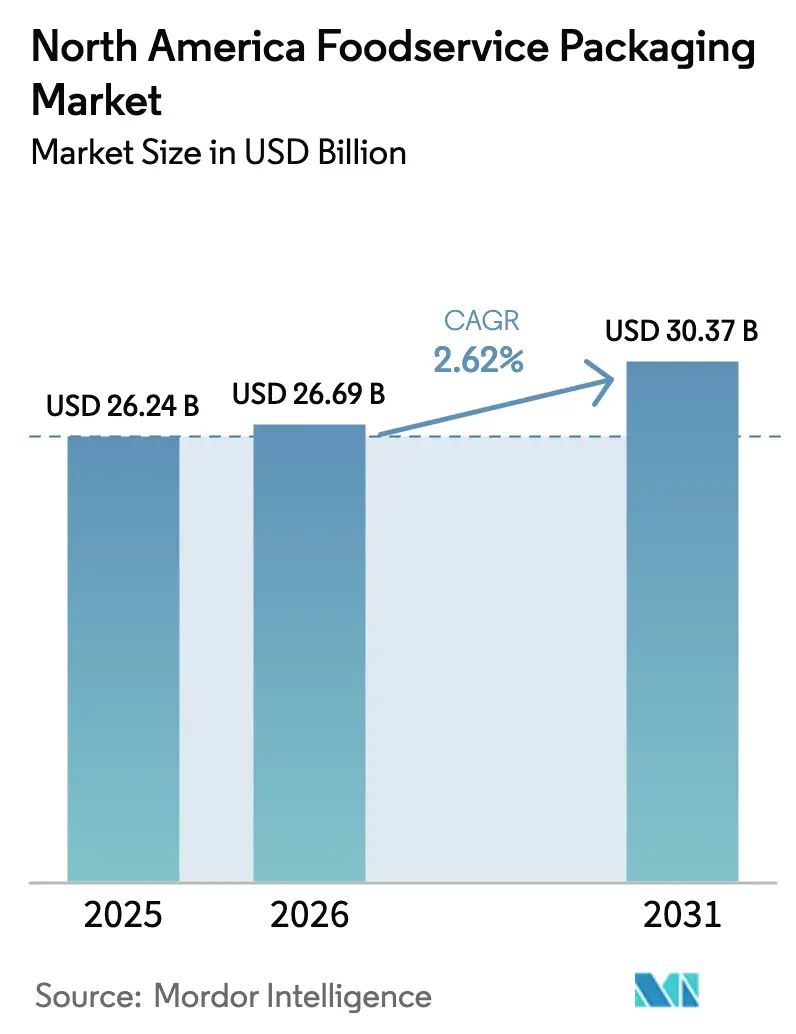

| 基準年の市場規模 (2025) | 26.24 十億米ドル |

| 市場規模 (2026) | 26.69 十億米ドル |

| 市場規模 (2031) | 30.37 十億米ドル |

| 成長率 (2026 - 2031) | 2.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フードサービス包装市場分析

北米フードサービス包装市場規模は、2025年の262億4,000万米ドルおよび2026年の266億9,000万米ドルから、2031年までに303億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.62%を記録する見通しです。安定した主要指標の背後には、ゴーストキッチン、州レベルのPFAS規制、および企業のネットゼロ義務がコンバーターの優先事項を再編する中で、繊維素材、リサイクルポリマー、およびスマートラベルへの転換が進んでいます。米国のクイックサービスチェーンはリサイクル含有量の閾値を設定しており、それが樹脂需要に波及する一方、カリフォルニア州のSB 54は2032年より前に多層素材の段階的廃止を強制しています。多国籍食品小売業者はサプライヤーをスコープ3指標および温度・時間追跡で評価するようになっており、成形繊維ラインおよびデジタルラベルプラットフォームへの資本流入を促しています。その結果、ポリエチレンおよびポリプロピレン原料コストが2025年半ばまでに20%急騰する中でも、サプライチェーンはより短く、より地域的で、よりサーキュラーになりつつあります。

レポートの主要ポイント

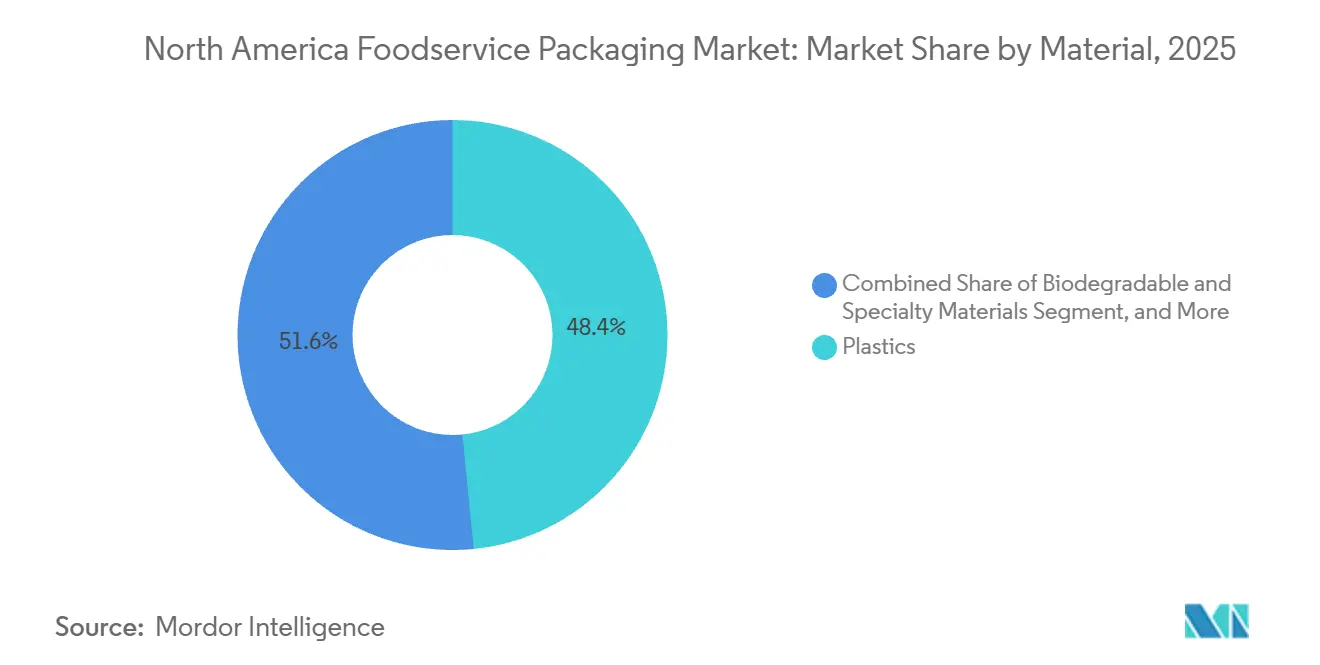

- 素材別では、プラスチックが2025年の北米フードサービス包装市場シェアの48.42%をリードし、生分解性および特殊素材は2031年までCAGR 4.32%で成長すると予測されています。

- 包装タイプ別では、カップおよびタブが2025年に39.89%の収益シェアを占め、トレイおよびコンテナは2031年までCAGR 3.46%で拡大する見込みです。

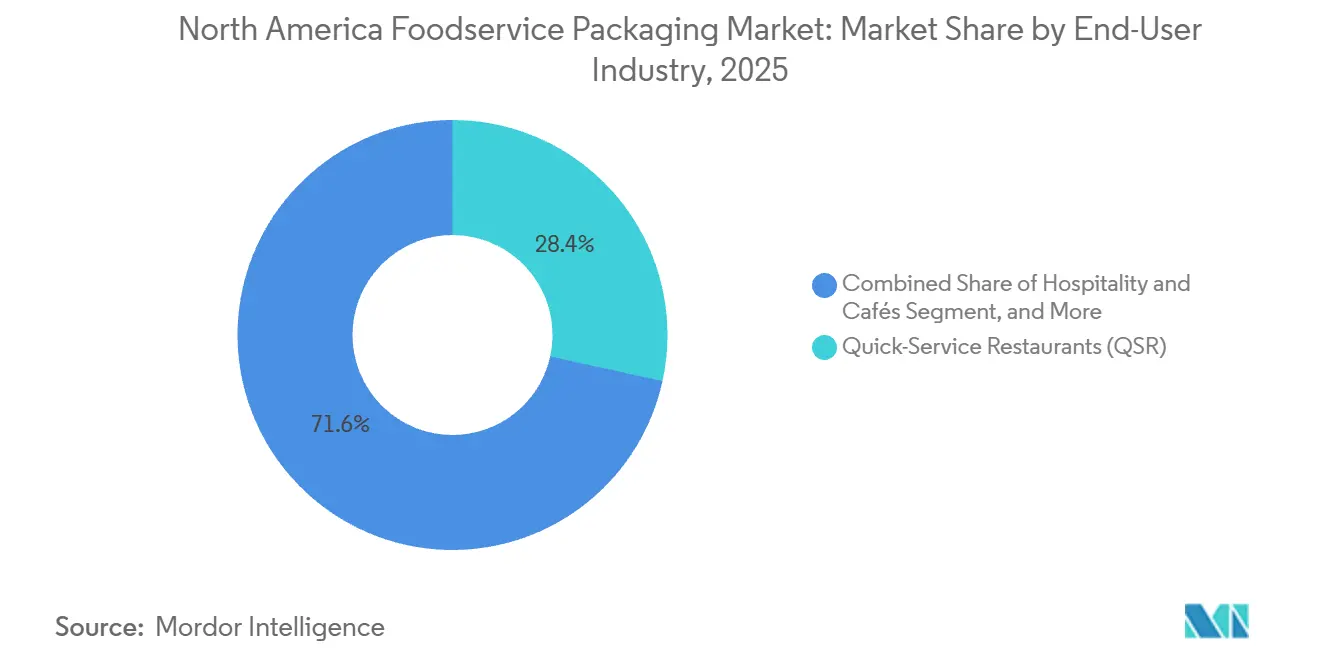

- エンドユーザー別では、クイックサービスレストランが2025年の北米フードサービス包装市場シェアの28.44%を保持していますが、ホスピタリティおよびカフェは2026年から2031年にかけて最速のCAGR 3.74%を記録する見通しです。

- サステナビリティプロファイル別では、従来型フォーマットが2025年の北米フードサービス包装市場規模の68.86%のシェアを維持していますが、サステナブルな代替品は2031年までCAGR 3.61%で成長する見込みです。

- 米国が2025年の収益の72.63%を占め、メキシコは2031年までに最高のCAGR 4.01%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米フードサービス包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性およびオンザゴー食事への需要 | +0.8% | 米国およびカナダ、メキシコ都市部への波及 | 短期(2年以内) |

| フードデリバリーおよびゴーストキッチンモデルの急速な拡大 | +0.7% | 米国主要都市圏、トロント、バンクーバー、メキシコシティ | 中期(2~4年) |

| サステナブル包装調達を推進する企業のネットゼロ義務 | +0.5% | 米国およびカナダ、多国籍企業によるメキシコでの早期採用 | 長期(4年以上) |

| リサイクル可能素材および消費後素材への重点 | +0.4% | 米国およびカナダ、メキシコへの近期的影響は限定的 | 中期(2~4年) |

| 廃棄物追跡のためのスマート・コネクテッド包装の統合 | +0.3% | 米国およびカナダのパイロットプログラム、メキシコへの浸透は最小限 | 長期(4年以上) |

| 国内コンポスタブル包装能力に対する政府インセンティブ | +0.2% | 米国西海岸、ブリティッシュコロンビア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性およびオンザゴー食事への需要

2025年における米国の食料支出に占める外食費の割合は55%に上昇し、携帯可能な食事フォーマットへの構造的な移行を裏付けています。[1]米国労働統計局、「消費者支出レポート2025年」、米国労働省、bls.gov シングルサーブのクラムシェルおよびデュアルオーブン対応板紙トレイは、通勤者が再加熱の際に盛り付け直しを不要にするため、朝食サンドイッチおよびアントレの提供において主流となっています。[2]米国食品医薬品局、「食品接触物質:業界向けガイダンス」、fda.gov クイックサービスチェーンは、メニューの簡素化により履行労働コストが12%から15%低下し、平均注文速度が向上したと報告しており、標準化されたフットプリントへの需要を強化しています。コンバーターは、更新された移行規則に準拠した水性バリアを拡大し、フッ素化学物質への依存を低減しています。利便性のテーマはまた、SKUの規律と軽量包装が配送料を削減するゴーストキッチンの戦略とも合致しており、食品インフレが裁量的支出を圧迫する中でも量を維持しています。

フードデリバリーおよびゴーストキッチンモデルの急速な拡大

2025年のDoorDash北米注文の3分の2以上が4マイル以上の距離を移動したため、コンバーターは30分間の配送中に漏れが生じないよう蓋とシールを再設計しました。ゴーストキッチンはすでに米国の商業フードサービス注文の15%を占めており、賃料がコミッサリーハブに有利な二次都市圏で最も急速に浸透率が上昇しています。[3]Graphic Packaging Holding Company、「2025年次報告書」、graphicpkg.com モノPPまたは成形繊維で作られたデリバリー最適化トレイは、素材回収施設での汚染を低減するため、価格プレミアムを獲得しています。Graphic Packagingは、バーチャルブランド契約に関連したトレイ出荷量が前年比22%増加したと記録しており、耐久性と積み重ね可能性がダインイン(店内飲食)の美観を上回ることを確認しています。単一素材の壁は既存のストリームにより容易に流れ込むため、自治体のリサイクル規則がこのトレンドを増幅させ、ブランドオーナーのサーキュラーエコノミースコアカードを支援しています。

サステナブル包装調達を推進する企業のネットゼロ義務

包装はスターバックスのグローバル温室効果ガスインベントリの8%を占めており、同チェーンは2027年までにカップと蓋のリサイクル含有量を30%とすることを義務付けています。マクドナルドは、米国およびカナダにおいてゲスト包装を再生可能、リサイクル、または認証済み原料から完全に調達するという2025年目標をすでに達成しています。これらのブランドの義務は二次コンバーターに波及し、食品グレードのrPETペレットを生み出す高度な機械的・化学的リサイクルへの投資を促しています。エレン・マッカーサー財団は、地域の署名者の65%が2025年のリサイクル含有量目標を達成したと報告していますが、再利用可能性目標を達成したのは40%に過ぎず、インフラのギャップがサーキュラーな野心を依然として妨げていることを示しています。それでも、森林管理協議会などの管理の連鎖認証は現在調達の前提条件となっており、垂直統合サプライヤーへのシェアを傾けています。

リサイクル可能素材および消費後素材への重点

カリフォルニア州のSB 54は、2028年までにPET単回使用品に30%のリサイクル含有量を要求しており、多層廃棄物ストリームを処理できる分子リサイクル資産へのAmcorの1億5,000万米ドルの投資を促しています。Berry Globalはrクラムシェルに15%の価格プレミアムを報告していますが、調達スコアカードがリサイクル含有量を30%で評価するため、フードサービスでの採用は依然として堅調です。原料不足が依然として問題点であり、2025年のPET回収率は28%に留まっています。コンバーターは長期的なベール供給契約を締結し、素材回収施設と共同投資することで対応しています。規制の後押しによりコストギャップは徐々に縮小しており、消費後素材は2031年までに北米フードサービス包装市場の4分の1以上を占めると予想されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な使い捨てプラスチック規制および禁止 | -0.6% | 米国西部および北東部、カナダ連邦 | 短期(2年以内) |

| ポリマーおよびパルプ原料価格の変動 | -0.5% | 米国、カナダ、輸入依存のメキシコ | 短期(2年以内) |

| 産業用コンポスト施設の不足 | -0.3% | 米国およびカナダ、メキシコのインフラは最小限 | 中期(2~4年) |

| 契約再交渉リスクを引き起こすサプライヤーの統合 | -0.2% | 米国およびカナダ | 短期(2年以内) |

| 州レベルのPFAS規制による運営上の課題 | -0.4% | 制定済みまたは審議中の法律を持つ米国12州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な使い捨てプラスチック規制および禁止

カリフォルニア州、コロラド州、メイン州、バーモント州、ワシントン州はすでにポリスチレンを規制するか発生源削減を要求しており、カナダの連邦禁止令は2023年に発効しました。重複するタイムラインにより、コンバーターは複数のSKUを管理することを余儀なくされ、在庫評価損リスクが生じています。Dart Containerは2024年に従来型ポリスチレン金型に対して4,200万米ドルの減損を計上しました。コンプライアンスコストは非対称であり、垂直統合サプライヤーはサードパーティのコンパウンダーに依存する地域企業よりも試験と再配合をより容易に吸収できます。小売業者は法定期限より前に段階的廃止を加速させ、消費者の反発を回避しています。その結果、成形繊維、モノPET、およびコーティング板紙の代替品が加速認証を取得しており、従来型フォームカップの対象量が縮小しています。

ポリマーおよびパルプ原料価格の変動

米国のポリエチレンスポット価格は2025年に1ポンドあたり0.52米ドルから0.71米ドルの範囲で推移し、ガルフコーストのクラッカー停止とグローバルなナフサ価格変動を反映しました。並行するパルプ価格の急騰により、北方晒しクラフト針葉樹パルプは1メトリックトンあたり1,450米ドルに達し、コーティング板紙のマージンを圧迫しました。Pactiv Evergreenは樹脂購入の60%をヘッジしましたが、それでも粗利益率が180ベーシスポイント低下したと報告しました。先物契約を持たない小規模コンバーターはリサイクル含有量押出ラインへの設備投資を遅らせ、サステナブルSKUの展開を遅延させました。この変動は貸し手のリスク選好を抑制し、サプライチェーンファイナンスを市場シェアをめぐる新たな戦場にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ポリマーへの注目が高まる中で繊維素材が前進

繊維素材、生分解性樹脂、および特殊基材のサプライヤーは、規制の逆風をシェア獲得に転換しています。生分解性素材は、事業者がSB 54準拠の代替品を求める中、2031年までCAGR 4.32%を記録する見込みです。プラスチックは依然として2025年収益の48.42%を占めていますが、カリフォルニア州とカナダの禁止令によりポリスチレン量はすでに削減されています。Graphic Packagingのクイックサービスサラダチャンネルにおける成形繊維クラムシェルの採用は、改善された耐油脂性と剛性が歴史的なパフォーマンスギャップを埋めることを示しています。一方、アルミニウムとガラスは、重量、コスト、および路肩での分別課題が無限にリサイクル可能という価値提案を相殺するため、プレミアム飲料フォーマットにおいてニッチな位置に留まっています。

NatureWorksのネブラスカ州における6億米ドルのPLA拡張は、2027年までに生産能力を倍増させ、耐熱性能を110℃に引き上げ、ホットフィルフードサービスの機会を開拓します。Danimer ScientificはNodax PHAグリースバリアコーティングのFDA承認を取得し、PFASフッ素化学物質を回避する繊維トレイの新たな道を開きました。それでも、認定コンポスタブル製品の北米フードサービス包装市場規模は使用後のアクセスに依存しており、米国でフードサービス用品を受け入れる産業用コンポスターは185か所に過ぎません。西海岸以外の事業者は埋め立て処分にデフォルトすることが多く、環境上の主張を希薄化しています。路肩での有機物回収が拡大するまで、コンバーターは沿岸都市圏向けにコンポスタブル製品を位置付け、その他の地域ではrPETおよびrPPのアップグレードを推進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:デリバリーニーズがトレイおよびコンテナ需要を加速

カップおよびタブは、コーヒーおよびフローズンデザートチェーンに支えられ、2025年の市場シェアの39.89%を獲得しました。しかし、デリバリーブームはトレイおよびコンテナへの増分成長を誘導しており、2031年までCAGR 3.46%で北米フードサービス包装市場全体を上回ると予想されています。Inline Plasticsの改ざん防止クラムシェルはFDAのトレーサビリティ義務を満たし、現在ミールキットSKUの中核を担っています。サシェおよびポーチは、軽量パッケージが輸送排出量と単位コストを削減するため、調味料およびソースの用途で普及しています。

Pactiv EvergreenのEarthChoiceデュアルオーブン対応板紙トレイは425°Fで20分間耐えられるため、消費者は副食器なしで食事を再加熱でき、チポトレでの注文あたりの包装重量を18%削減しています。SabertのサトウキビバガスのパルプイットラインはASTM D6868を満たし、断熱性能でポリスチレンに匹敵し、法規制の厳しい州でチェーンアカウントを獲得しています。カリフォルニア州のSB 1335が2028年までに公共機関にコンポスタブルまたはリサイクル可能なフォーマットの使用を要求することで、モノ繊維およびモノPPトレイデザインへの移行がさらに促進されています。

エンドユーザー産業別:ホスピタリティおよびカフェが成長をリード

クイックサービスレストランは広範な店舗ネットワークにより2025年に28.44%のシェアを維持しましたが、増分的な勢いはホスピタリティ、カフェ、および空港コンセッションへとシフトしており、2031年までCAGR 3.74%を記録する見通しです。フルサービスレストランはオフプレミスチャンネルを追加しており、30分間のドライブ中にソースとガーニッシュを損なわないよう設計されたクラムシェルに盛り付けられたアントレを送り出しています。施設給食は食器洗浄における慢性的な人手不足の中で使い捨てトレイへと移行していますが、K-12の持続可能な調達が従来型プラスチック量を抑制しています。

マリオットは、2025年に北米の施設の92%がビュッフェのチェーファーを個別包装された朝食アイテムに切り替えたと報告しており、コンポスタブルラップと蓋の単位需要を押し上げています。ヒルトンのEco-Productsとの契約により、1,200のホテルにわたってコンポスタブルカップとカトラリーが標準化され、認定素材に対して8%の価格プレミアムを吸収する準備が整っていることを示しています。スターバックスのシアトルでの再利用可能カップパイロットは45%の返却率を達成しましたが、高い逆物流コストが全国展開を制限しており、予測期間中は使い捨てカップが量の中核を担い続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サステナビリティプロファイル別:従来型フォーマットが移行期のベースラインとして持続

従来型包装は2025年の北米フードサービス包装市場規模の68.86%のシェアを維持しており、低価格閾値を満たすバージンプラスチッククラムシェルおよびポリスチレンフォームカップに支えられています。しかし、サステナブルな代替品は企業のESGスコアカードと州の禁止令に支えられ、より急峻なCAGR 3.61%の軌道にあります。マクドナルドの2025年再生可能またはリサイクル義務の達成は、評判リスクが問題となる場合に大規模チェーンが高い素材コストを吸収できることを示しています。

カリフォルニア州SB 54およびコロラド州HB 22-1162は、2032年までにリサイクル不可能なポリスチレンを事実上排除し、対応が遅れるコンバーターに座礁資産を生み出します。フードサービス包装協会は、自治体の38%のみが繊維クラムシェルを路肩で受け入れており、真のサーキュラリティを制約していると指摘しています。素材回収施設が選別ラインを改修し、化学リサイクル業者が規模を拡大するにつれて、サステナブルシェアは今十年末までに市場収益の3分の1に近づく見込みですが、従来型フォーマットは米国内陸部の価格に敏感なQSRコンボミールで依然として主流を占めるでしょう。

地理的分析

米国は2025年の北米フードサービス包装市場の72.63%を生み出しており、世界最大のクイックサービス店舗基盤とデリバリーアグリゲーターの早期採用が牽引しています。州の規制が素材のロードマップを決定しており、カリフォルニア州SB 54が繊維素材への移行を加速する一方、中西部の事業者は禁止令がない中で経済的なポリプロピレンに固執しています。2026年1月に発効したFDAのトレーサビリティ規則は、ロットコードとQRリンクを含むラベルを義務付けており、Novolexは現在国内出荷の60%にトラック・アンド・トレースを組み込んでいます。

メキシコは、モンテレイ、グアダラハラ、プエブラでの外食頻度を高める可処分所得の上昇により、2026年から2031年にかけてCAGR 4.01%を記録し、地域の成長エンジンとなる見通しです。スターバックスは2027年までに150店舗を追加する予定であり、各店舗はグローバルなリサイクル含有量基準に従い、繊維蓋とrPETカップへの調達を傾けています。マクドナルドメキシコはすでにゲスト包装の78%を繊維から調達しており、2023年の水準の2倍であり、多国籍企業の義務が地域規制を飛び越える方法を示しています。しかし、2024年のメキシコの都市固形廃棄物のリサイクル率はわずか12%であり、ほとんどの繊維素材とPLA製品は依然として埋め立て処分されています。

カナダは2025年の地域売上の約15%から18%を担いました。連邦の使い捨てプラスチック禁止令により市場からポリスチレンとPVCのテイクアウト容器が排除され、ブリティッシュコロンビア州の拡大生産者責任規則によりコンバーターは下流の廃棄コストを負担することを余儀なくされ、軽量化が促進されています。Tim HortonsとHuhtamamiのパートナーシップにより、2026年半ばまでに4,000店舗に繊維製ホットドリンクカップが展開される予定であり、この転換によりポリエチレンラミネートカップの需要がさらに減少し、成形繊維の増分容量が開放されます。カナダプラスチックパクトは、署名者の55%が2025年のリサイクル含有量目標を達成したことを示しており、国家サーキュラーエコノミーフレームワークに向けた漸進的だが着実な進歩を示唆しています。

競合環境

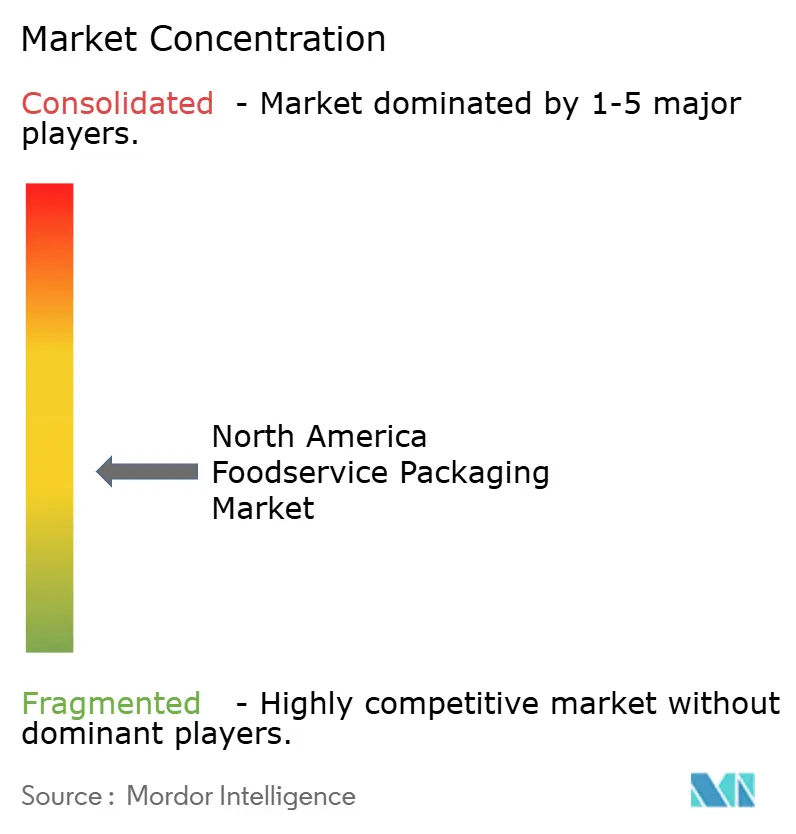

北米フードサービス包装市場は、Novolex、Huhtamaki、Dart Container、Genpak、Pactiv Evergreen、その他のプレーヤーが参入する中程度に分散した状態を維持しています。Novolexが繊維および硬質プラスチックの範囲を深めるためにFlexo UniversalおよびWaddingtonを買収し、112億米ドルのSmurfit WestRock合併がパルプから包装までの垂直統合プラットフォームを創出するなど、統合が続いています。Compass Groupなどのバイヤーは220ベーシスポイントの営業利益率の低下を挙げており、その一部はサプライヤーの統合に関連しており、トップコンバーターに対する調達レバレッジの上昇を確認しています。

技術力が差別化要因として台頭しています。AmcorのUS 11,234,567特許は、炭素データをブロックチェーン台帳にアップロードするQRエンコードラベルをカバーしており、レストランがリサイクル含有量の主張をリアルタイムで検証できるようにしています。小規模参入者はニッチな価値を提供しており、DeliverZeroとMuuseはニューヨークとサンフランシスコで再利用可能容器のデポジットループをパイロット展開していますが、消費者の返却率が低いため規模の不確実性が続いています。FDAは2025年12月にバイオベースコーティングのガイダンスを更新し、移行限界に関する曖昧さを解消し、フッ素フリーバリアの加速R&Dを解禁しました。

リサイクルへの垂直統合は樹脂価格変動からの保護を提供します。International PaperとSustana Fiberは、消費後カップを年間10万メトリックトン処理してEverGreenラインのパルプにするミシガン州工場を開設する予定であり、合弁会社に自社原料とチェーンアカウントに魅力的なサーキュラリティの物語を提供します。Sonocoのコネチカット州での7,500万米ドルのパルパーアップグレードは60%のリサイクル繊維投入を目指しており、パルプの安定確保が今後10年において樹脂ヘッジと同様に重要であることを示しています。

北米フードサービス包装産業のリーダー企業

Novolex Holdings LLC

Huhtamaki Oyj

Dart Container Corporation

Genpak LLC

Amcor plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Huhtamamiはメイン州ウォータービルで1億2,000万米ドルの拡張を発表し、2027年第4四半期の完成時に年間5億個のコンポスタブルトレイを生産する成形繊維ラインを追加します。

- 2026年1月:Pactiv EvergreenはSabertの北米フードサービス部門を2億8,500万米ドルで買収し、サトウキビバガスおよび射出成形ポリプロピレンの能力を獲得しました。

- 2025年12月:Graphic PackagingはFiberGuardデュアルオーブン対応板紙トレイを発売しました。これはミールキットおよびゴーストキッチンセグメントをターゲットとした425°F再加熱向けに設計されています。

- 2025年11月:Amcorはイーストマンケミカルと、2026年1月から年間5万メトリックトンの分子リサイクルクリスタルポリエステルの供給契約を締結しました。

北米フードサービス包装市場レポートの調査範囲

北米フードサービス包装市場に関する本調査は、段ボール箱およびカートン、プラスチックボトル、トレイ、プレート、ボウル、カップと蓋、クラムシェル、カトラリー、スターラーなどの主要な包装フォーマットに対する需要、および対応する産業垂直分野と各地域における包装製品の販売から得られる収益を紹介しています。

北米フードサービス包装市場レポートは、素材(紙および板紙、プラスチック、アルミニウム、ガラス、生分解性および特殊素材)、包装タイプ(クラムシェル、カップおよびタブ、トレイおよびコンテナ、サシェおよびポーチ、その他の包装タイプ)、エンドユーザー産業(QSR、FSR、施設給食、ホスピタリティおよびカフェ、その他のエンドユーザー産業)、サステナビリティプロファイル(従来型、サステナブル)、および国(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 紙および板紙 | |

| プラスチック | ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) | |

| ポリスチレン(PS)および発泡ポリスチレン(EPS) | |

| その他のプラスチック | |

| アルミニウム | |

| ガラス | |

| 生分解性および特殊素材 |

| クラムシェル |

| カップおよびタブ |

| トレイおよびコンテナ |

| サシェおよびポーチ |

| その他の包装タイプ |

| クイックサービスレストラン(QSR) |

| フルサービスレストラン(FSR) |

| 施設給食 |

| ホスピタリティおよびカフェ |

| その他のエンドユーザー産業 |

| 従来型 |

| サステナブル包装 |

| 米国 |

| カナダ |

| メキシコ |

| 素材別 | 紙および板紙 | |

| プラスチック | ポリエチレンテレフタレート(PET) | |

| ポリプロピレン(PP) | ||

| ポリスチレン(PS)および発泡ポリスチレン(EPS) | ||

| その他のプラスチック | ||

| アルミニウム | ||

| ガラス | ||

| 生分解性および特殊素材 | ||

| 包装タイプ別 | クラムシェル | |

| カップおよびタブ | ||

| トレイおよびコンテナ | ||

| サシェおよびポーチ | ||

| その他の包装タイプ | ||

| エンドユーザー産業別 | クイックサービスレストラン(QSR) | |

| フルサービスレストラン(FSR) | ||

| 施設給食 | ||

| ホスピタリティおよびカフェ | ||

| その他のエンドユーザー産業 | ||

| サステナビリティプロファイル別 | 従来型 | |

| サステナブル包装 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米フードサービス包装市場の現在の価値はいくらですか?

市場は2026年に266億9,000万米ドルであり、2031年までに303億7,000万米ドルに達すると予測されています。

この市場で最も急速に成長しているセグメントはどれですか?

生分解性および特殊素材が2026年から2031年にかけてCAGR 4.32%の予測でリードしています。

使い捨てプラスチック禁止令は素材の選択にどのような影響を与えていますか?

州および連邦の禁止令は、特にカリフォルニア州とカナダにおいて、成形繊維、rPET、およびコンポスタブル樹脂への移行を加速しています。

メキシコが米国およびカナダよりも速く成長すると予想される理由は何ですか?

中間層の所得上昇、クイックサービスチェーンの拡大、および都市化が、限られたリサイクルインフラにもかかわらず2031年までCAGR 4.01%を牽引しています。

コンバーターは競争力を維持するためにどのような技術を採用していますか?

企業はトレーサビリティのためのQRコード付きスマートラベルを組み込み、食品グレードの消費後リサイクル材向けの高度なリサイクルラインを設置し、デュアルオーブン対応繊維トレイに投資しています。

最終更新日: