米国冷凍食品包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

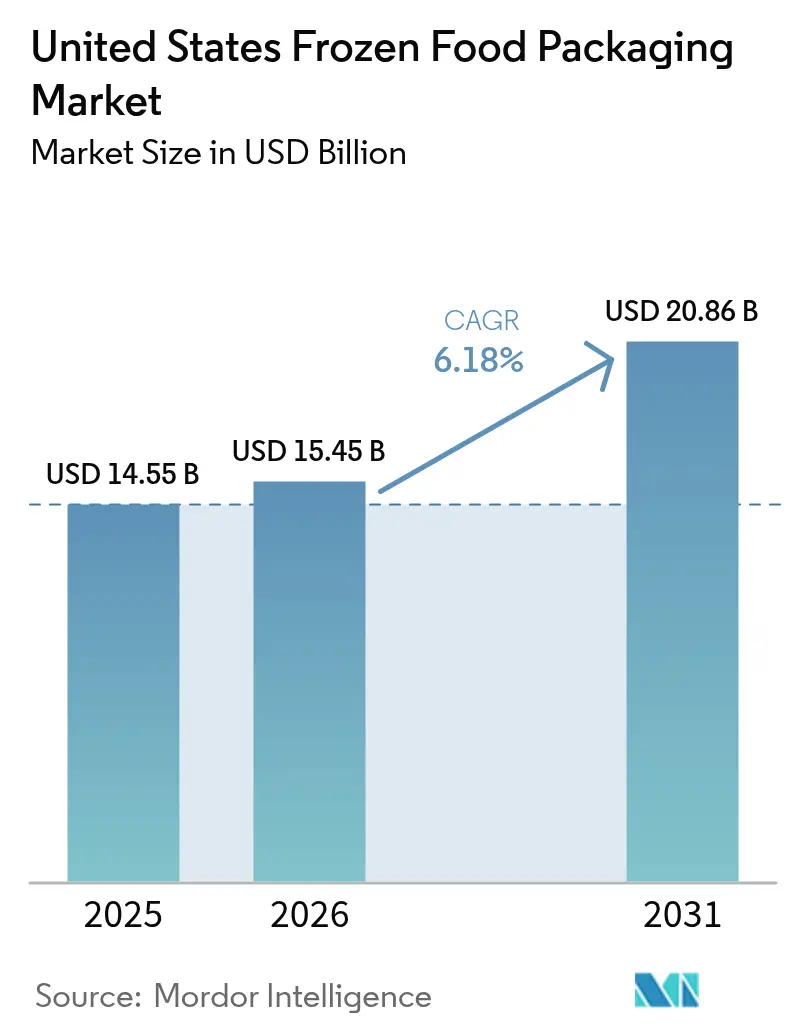

| 基準年の市場規模 (2025) | 14.55 十億米ドル |

| 市場規模 (2026) | 15.45 十億米ドル |

| 市場規模 (2031) | 20.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国冷凍食品包装市場分析

米国冷凍食品包装市場規模は、2025年の145億5,000万米ドルから2026年には154億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.18%で推移して2031年には208億6,000万米ドルに達すると予測されています。堅調な成長は、消費者ライフスタイルの構造的変化、ダイレクト・トゥ・コンシューマー(D2C)配送モデル、および小売業者のサステナビリティ要件に起因しています。簡便な加熱調理済み食品フォーマットへの需要が、デュアルオーブナブル結晶性ポリエチレンテレフタレート(CPET)トレイの急速な採用を促進しており、CPETはポリプロピレンに比べて35%の価格プレミアムを持ちます。同時に、相変化シッパーインサートおよび真空断熱パネルにより、D2Cブランドはラストマイル配送コストを最大18%削減しながら、48時間にわたって内容物を10°F(約−12℃)以下に維持することが可能です。また、コンバーターは、脂質酸化を抑制するために超低酸素透過率を必要とする植物性惣菜が生み出す3億4,000万米ドルの基材ニッチを追い求めています。1分間に180ポーチを充填可能な水平フォーム・フィル・シール(FFS)ラインの自動化により、ユニットあたりの人件費が22%削減され、プラスチックリサイクラー協会のデザインプロトコルに準拠したモノマテリアルポリエチレン(PE)フィルムへの投資が可能となっています。

主要レポートのポイント

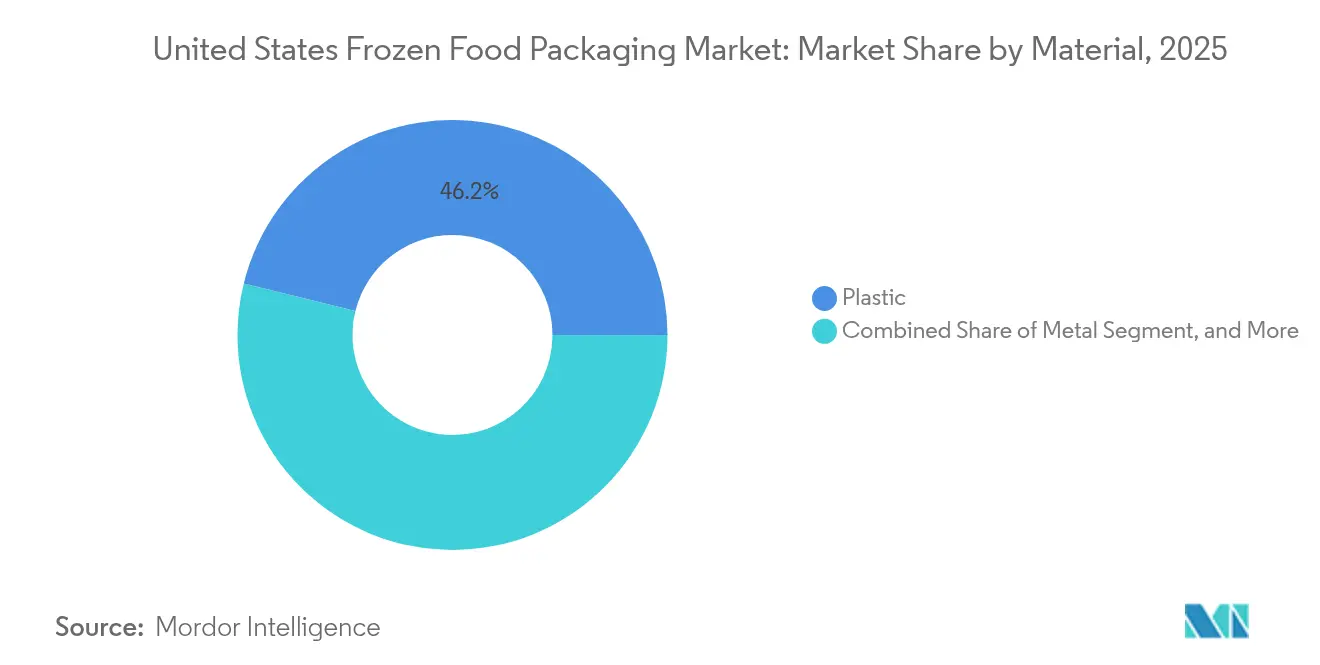

- 素材別では、プラスチックが2025年の米国冷凍食品包装市場シェアの46.15%を占め、紙・板紙は2031年にかけてCAGR 7.35%で最も急成長するオプションと予測されています。

- 包装形態別では、フレキシブル設計が2025年の米国冷凍食品包装市場において54.10%のシェアを占めてトップとなり、予測期間中にCAGR 6.9%で拡大すると見込まれています。

- 包装製品別では、袋・ポーチが2025年の米国冷凍食品包装市場シェアの31.25%を占めましたが、トレイが最も急速に拡大しCAGR 7.22%で成長すると予測されています。

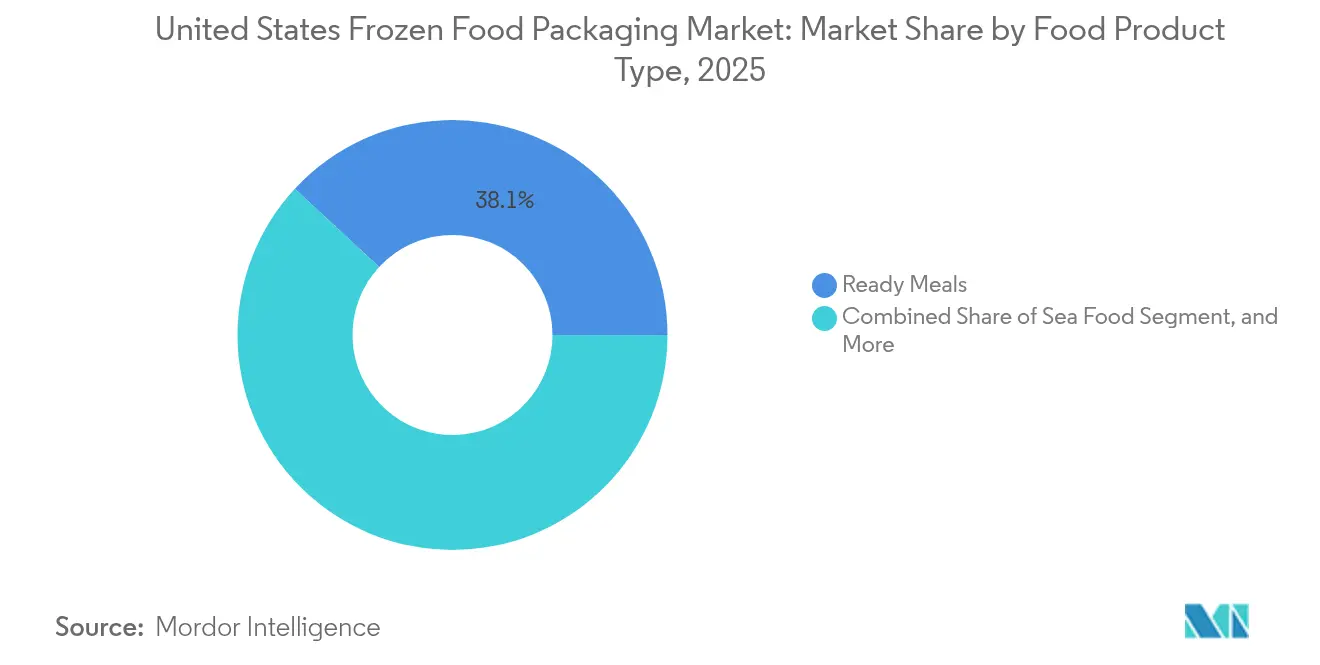

- 食品製品タイプ別では、調理済み食品が2025年の米国冷凍食品包装市場シェアの38.10%を占め、水産物包装がCAGR 7.75%で最も急速に成長すると予測されています。

- 包装技術別では、真空包装が2025年の米国冷凍食品包装市場において38.85%のシェアを占めて首位を維持しましたが、インテリジェント・アクティブ包装が2031年にかけてCAGR 8.45%で最も高い成長を遂げると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国冷凍食品包装市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 簡便な加熱調理済み食品フォーマットに対する消費者需要の高まり | +1.2% | 米国都市圏および郊外クラスター | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマー冷凍食品サブスクリプションの成長 | +0.9% | 北東部回廊および西海岸 | 短期(2年以内) |

| 特殊フィルムを必要とする植物性冷凍惣菜の急増 | +0.8% | カリフォルニア州、ニューヨーク州、イリノイ州 | 中期(2〜4年) |

| 大量高速フレキシブル包装を牽引する小売業者プライベートブランドの拡大 | +1.1% | ウォルマート、コストコ、ターゲットの流通ネットワーク | 長期(4年以上) |

| コールドチェーン完全性のためのインテリジェント時間・温度インジケーターラベル | +0.6% | 全国的な物流ハブ | 長期(4年以上) |

| ユニットあたりコストを削減するポーチ・袋フォーム・フィル・シールラインの自動化 | +1.0% | 中西部および南東部の製造クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

簡便な加熱調理済み食品フォーマットに対する消費者需要の高まり

電子レンジ対応およびオーブン対応食品は、2024年の新冷凍製品の発売数の62%を占め、2年前の48%から上昇しました。[1]食品マーケティング協会、「2024年冷凍食品の力レポート:消費者トレンドと嗜好」、Fmi.org デュアルオーブナブルCPETトレイは425°F(約218℃)の温度に40分間耐えられ、プレミアムポジショニングと棚回転の高速化を支援します。12オンス未満の一人前パックは2024年の販売数量で19%増加し、ファミリーサイズの代替品の3倍の速度で成長しており、垂直積み重ねが可能で冷凍庫スペースを最小化できる包装フォーマットの必要性を強調しています。小売業者は、加熱調理済み食品SKUが従来の惣菜の1.7倍速く回転すると報告しており、トレイベースのラインへの棚の再配分が促進されています。CPETおよびコーテッド板紙ハイブリッドを供給できるコンバーターは、基材の35%コストプレミアムにもかかわらず、価格交渉力を享受しています。

ダイレクト・トゥ・コンシューマー冷凍食品サブスクリプションの成長

D2C冷凍食品の売上は2024年に28億米ドルに達し、2023年から23%増加しました。[2]スペシャルティフード協会、「スペシャルティ食品産業の現状2024」、Specialtyfood.com これらのサービスは店舗の冷凍庫を経由せず、−10°F(約−23℃)から10°F(約−12℃)の温度を48時間維持できる断熱シッパーが必要です。Sealed AirのKorrvuサスペンションポーチは破損率を2%未満に抑え、ブランドの評判を高め、返品を最小化します。適切なサイズ化により、1注文あたりの過剰な送料が1.20〜1.80米ドル削減されますが、D2Cのグロスマージンが12〜15%付近で推移する場合、これは重要です。USDA規制はさらに、改ざん防止シールと冷凍期限表示を義務付けており、デジタル印刷と品質管理システムを持つコンバーターのみが効率的に対応できる複雑さを生み出しています。

特殊フィルムを必要とする植物性冷凍惣菜の急増

植物性冷凍食品は2024年の小売売上高で19億米ドルを生み出し、前年比17%増を示しました。[3]ニールセン・カンパニー、「植物性冷凍食品市場分析2024」、Nielsen.com 酸素感受性の高いエンドウ豆タンパク質およびマイコプロテインマトリックスにより、包装フィルムはOTR値を0.5 cc/m²/日未満にする必要があります。AmcorのAmPrima Encoreモノ-PE構造はこの仕様を満たしながら、店舗回収リサイクルが可能で、マスマーチャンダイザーでの棚スペース拡大を実現します。バイオベースの界面活性剤を活用した透明な防曇窓は24ヶ月間の透明性を維持し、1パックあたりわずか0.03〜0.05米ドルのコスト増にとどまりますが、ブラインドテストでは11%の売上向上が示されています。これらの需要は、バリアフィルムの専門知識を持つコンバーターに3億4,000万米ドルの基材機会を生み出しています。

大量高速フレキシブル包装を牽引する小売業者プライベートブランドの拡大

プライベートブランドは2024年の米国冷凍食品売上の22.4%を占め、2022年以降340ベーシスポイント増加しています。ウォルマートのGreat Value、コストコのKirkland Signature、ターゲットのGood and Gatherは2024年中に合計1,200以上の冷凍SKUを追加し、輸送コストを40%削減できる軽量ポーチを選好しています。Pactiv Evergreenはプライベートブランド量が現在34%を占め、18ヶ月前より9ポイント高いと開示しました。リードタイム圧力は4週間に縮小しており、栄養表示とプロモーションコードを一回のパスで印刷できるデジタルプレスを持つコンバーターの価値が高まっています。プライベートブランドとナショナルブランド間の棚価格の均等化も、包装品質の歴史的な差を縮小し、サプライヤーは印刷忠実度とバリア性能を同時に改善することが求められています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| PFASおよびシングルユースプラスチック規制の厳格化 | -0.7% | メイン州、カリフォルニア州、ニューヨーク州、ワシントン州 | 中期(2〜4年) |

| コンバーターマージンを圧迫する樹脂価格の変動 | -0.5% | 全国 | 短期(2年以内) |

| 多層フィルムの路肩リサイクル性の制限 | -0.4% | 地方および中規模自治体 | 長期(4年以上) |

| リサイクル可能なモノマテリアル構造への資本集約的な移行 | -0.6% | 中西部および南東部の押出加工ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PFASおよびシングルユースプラスチック規制の厳格化

カリフォルニア州のAB 1200は2028年までに食品包装におけるPFASを禁止し、メイン州のLD 1541は2030年までに同様の禁止措置を課します。フッ素化耐油脂バリアに依存するコンバーターは再配合するか、6億8,000万米ドルの電子レンジ対応トレイニッチから撤退しなければなりません。2024年に発表されたFDAの長鎖PFAS自主段階的廃止が、コンプライアンスの期限を加速させています。藻類およびキトサン由来のバイオベース代替品は現在、CPETグレードの耐油脂性に比べて15〜20%劣り、1トレイあたり0.08〜0.12米ドルのコスト増をもたらします。中小規模の地域コンバーターは、製品ラインあたり200〜400万米ドルの再配合コストを理由にカテゴリーからの撤退を始めています。

コンバーターマージンを圧迫する樹脂価格の変動

ポリエチレン価格は2024年後半に14%下落した後、原油価格が1バレル80米ドルを超えるにつれて2025年第1四半期に9%反発しました。ポリプロピレンの変動はより急激で、予算予測を複雑化させ、自動化アップグレードを遅延させました。固定価格の顧客契約は即時のコスト転嫁を阻害し、価格急騰時にコンバーターマージンが200〜300ベーシスポイント低下する結果となりました。ヘッジ戦略を持つコンバーターでさえ、2024年に1,800〜2,500万米ドルの未回収樹脂費用を計上しました。この不確実性は、1工場あたり800〜1,200万米ドルの再設備コストを伴うモノマテリアルPE押出ラインへの設備投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:リサイクル性推進の中、繊維基材が普及

紙・板紙は2031年にかけてCAGR 7.35%で成長し、他のすべての基材を上回ると予測されています。ウォルマートとターゲットが2025年のサプライヤー契約に路肩リサイクル対応要件を組み込んでいるためです。Graphic Packagingは2024年の冷凍食品用板紙出荷量が前年比16%増加したと報告しており、数量モメンタムを裏付けています。2024年後半に発売されたAmcorのAmFiber紙トレイは、ポリエチレンラミネートなしで冷凍庫条件と電子レンジ再加熱に耐え、ブランドが小売業者のサステナビリティクレジットを確保するのに役立っています。プラスチックは2025年の米国冷凍食品包装市場において46.15%のシェアを維持しましたが、その成長は緩やかになっています。プラスチックの米国冷凍食品包装市場規模は、PFASの禁止とモノマテリアル需要が設備投資を加速させる中、一桁中盤の成長率でわずかに前進すると予測されています。金属缶は冷凍ジュース濃縮物や業務用野菜に限定され、ガラスは重量と破損リスクのためほとんど存在しません。

プラスチックの優位性が続く理由は、モノ-PEポーチがコーテッド板紙の半分の重量で1 cc/m²/日未満の酸素透過率を達成できるためであり、冷凍果物や一人前惣菜などの用途に有利です。しかしながら、繊維トレイは現在、米国の郵便番号の72%の自治体路肩プログラムに適合しており、小売業者のライフサイクル終了時の経済性が改善されています。コンバーターはより幅広い基材ラインナップを管理しなければならず、10年前の3種類に対して現在は6種類のプラットフォームをストックすることが多く、運転資本の負担が増大していますが、製品の粘度、ヘッドスペース、再加熱方法に合わせたカスタムソリューションも可能となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

包装形態別:自動化がフレキシブル構造を優先

フレキシブル構造は2025年に54.10%のシェアを占め、労働コストを22%削減する高速水平FFSラインが牽引しました。これらのラインは野菜向けに1分間180ポーチ、塊状惣菜フィリング向けに100ポーチを充填し、2031年にかけてフレキシブルのCAGR 6.9%を促進しています。Sealed Airのリサイクル可能なPEポーチは2024年にプラスチックリサイクラー協会の認定を取得し、How2Recycleラベルを可能にしてウォルマートでの流通を確保しました。リジッド包装形態は45.90%のシェアを維持しており、プレミアム惣菜に必要なオーブン対応性能に支えられています。

リジッド形態は緩やかな成長ながらも、SabertのパルプベースのPCR(ポストコンシューマーリサイクル)ポリプロピレントレイなどのイノベーションが炭素フットプリントを28%削減し、サステナビリティの懸念を和らげています。フレキシブルポーチはパレットキューブ効率を18%改善し、ブラスト冷凍庫のエネルギー使用量を11%削減します。ただし、パレット安定性のために外側の段ボールケースが必要で、1ユニットあたり0.06〜0.09米ドルが追加されます。トレイは自立積み重ねが可能で、二次包装コストを削減しますが、積載密度が犠牲になります。この乖離は、高回転のバリューラインがポーチを選好する一方、1ユニットあたり6.50米ドル超のプレミアムSKUは、その重厚感で品質を伝えるリジッドCPETまたはPCR-PPトレイを引き続き選好することを意味しています。

包装製品別:デュアルオーブナブルの魅力でトレイが加速

消費者が「オーブンからテーブルへ」の利便性を求める中、トレイはCAGR 7.22%の軌道に乗っています。CPETは425°F(約218℃)に耐え、電子レンジ専用フォーマットでは実現できないクラスト形成と焦げ目付けを可能にします。Genpakの2025年スナップフィットリッドは、CPETベースとリサイクル可能な板紙トップを組み合わせ、棚の強度を維持しながら小売業者のスコアカードを満たします。袋・ポーチは2025年の数量シェアの31.25%を維持し、カテゴリーをリードしましたが、再閉可能ジッパー付きスタンドアップポーチがより広い袋カテゴリー内でシェアを侵食しています。

ポリプロピレントレイはCPETより35%のコスト削減を提供しますが、再加熱温度は375°F(約190℃)が上限で、電子レンジ専用惣菜に限定されます。冷凍野菜をトレイからピローバッグに移行したブランドは2024年に9%のグロスマージン向上を記録しており、コモディティ化した品目は引き続き低コストのフレキシブル形態を選好することを示しています。数量の12%にすぎない缶は、消費者の嗜好が冷蔵・非濃縮飲料に傾くにつれて構造的な減少に直面しています。その他のグループ(蓋フィルム、外装フィルム、シュリンクバンドを含む)は、D2Cチャネルが改ざん防止・インテリジェントラベルを求めるにつれて2024年に19%成長しました。

食品製品タイプ別:水産物がプレミアム価格でリード

水産物包装は2031年にかけてCAGR 7.75%で上昇する見込みです。真空スキン技術により賞味期限が24ヶ月に延長され、タンパク質の色を維持し、1ポンドあたり12〜18米ドルの小売価格を支持します。Sealed AirのGrip and Tearフィルムは片手での開封を可能にし、開封困難な包装に関連する製品返品を削減します。調理済み食品は市場を主導し、2025年の数量の38.10%を占め、12オンス未満の一人前は19%拡大した一方、ファミリーパックは遅れをとりました。

食肉包装の成長は、植物性代替品がシェアを奪う中で緩やかで、冷凍牛肉パティの売上は2024年に4%減少した一方、植物性バーガーは11%上昇しました。果物・野菜はトン数が多いにもかかわらず、マージンが非常に薄く、1ポンドあたりの包装予算が0.22米ドルに制限されています。その他のカテゴリー(冷凍前菜、デザート、専門ベーカリー品を含む)は、プレミアムアイスクリームパイントやアルチザンピザクラストに牽引されて7%成長しましたが、小規模SKUボリュームに分散したままで、包装ランを短くし、デジタル印刷を選好しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

包装技術別:インテリジェンスがリアルタイム保証を付加

インテリジェント・アクティブシステムは技術クラスの中で最も速いCAGR 8.45%で上昇すると予測されています。ブランドは酸素スカベンジャーおよび時間・温度インジケーター(TTI)を埋め込み、累積露出が安全閾値を超えると色が変化します。ホールフーズは1ポンドあたり15米ドル以上の冷凍水産物にTTIを義務付けており、この方針はSKUラインナップの68%をカバーしています。真空包装は2025年に38.85%のシェアを維持し、プレミアム食肉・水産物の主流であり続けています。

CryovacのDarfreshスキンパックはヘッドスペースを22%削減し、1パレットあたり14%多くのユニットを積載可能にして流通コストを削減します。修正大気包装(MAP)は有機野菜での普及が進んでおり、窒素フラッシングによりビタミンCが保持され、表面の褐変が防止されます。アクティブ包装は冷凍パンの賞味期限を40%延長し、小売業者は廃棄リスクを負わずにより大量の注文が可能となります。したがって、米国冷凍食品包装市場におけるインテリジェントソリューションの市場規模は他のいかなる技術トランシェよりも速く成長する見込みですが、1パックあたり0.08〜0.12米ドルのコストプレミアムがバリューラインでの採用を制限しています。

地域分析

カリフォルニア州、テキサス州、フロリダ州、ニューヨーク州、イリノイ州が2025年の冷凍食品消費の47%を占め、米国冷凍食品包装市場を定義する地理的集中を示しています。北東部は1人あたりの冷凍食品摂取量が最も高く1人あたり62ポンドで、優れたコールドチェーンインフラと高密度の都市人口から恩恵を受けています。一方、中西部は冷凍野菜加工が主導しており、アイオワ州、ミネソタ州、ウィスコンシン州が全国のFFS生産能力の34%を占め、学校や病院などの業務用バイヤーにサービスを提供しています。

サンベルト諸州では人口増加を背景としたチャネル拡大が続いています。アリゾナ州、ネバダ州、ノースカロライナ州はそれぞれ2024年に小売冷凍食品売場面積が8〜11%成長し、米国平均の3%を大幅に上回りました。沿岸都市圏がD2C注文の71%を生み出しており、より高い世帯収入と時間の制約を反映しています。しかし、規制の乱立がサプライチェーンを複雑にしています。ワシントン州のHB 1799は2031年までにPCR含有量最低25%を義務付け、メイン州とカリフォルニア州はすでに2030年前に発効するPFAS禁止法を制定しています。

マウンテンウェストおよびグレートプレーンズの農村部は、老朽化したブラスト冷凍庫設備に依存しており、1パレットあたりのエネルギー消費が20%多く、陸揚げ包装コストが上昇しています。テキサス州とカリフォルニア州ではエスニック食品需要が急増しており、移民人口が25%を超えています。これらの料理はスチームベントフィルムと耐油脂性コーティングを必要とすることが多く、1ユニットあたりの包装費用が最大20%増加しますが、追加コストを正当化できる棚価格プレミアムをもたらします。したがって、米国冷凍食品包装市場は強い地域格差を示しており、生産拠点と基材の提供を柔軟に調整できるコンバーターが有利な立場に立てます。

規制環境

米国における冷凍食品包装は、主に連邦の食品接触規制と食品ラベリング要件によって規定されている。FDAは、21 CFR Parts 174-178の下で食品接触物質としてこれらの包装材料を規制しており、その承認は冷凍保存(Condition of Use G)を含む特定の使用条件に紐づいているため、コンバーターは幅広い食品接触適合の主張に依拠するのではなく、低温性能と移行限度に適合するように樹脂、接着剤、インク、バリア層を適格化する必要に迫られている。

冷凍肉および冷凍鶏肉については、USDA-FSISのラベリング規則により、主要表示面への「Keep Frozen」といった取り扱い表示の義務や、9 CFR Part 317に基づく日付・マーキング要件など、包装固有の遵守義務が追加される。同時に、州レベルの規制が耐油性・コーティング構造の材料選定を再形成しつつあり、カリフォルニア州AB 1200は2028年までに食品包装中のPFASを禁止し、メイン州LD 1541も2030年までに同様の禁止を課している。これにより、フッ素系バリアからの脱却が加速し、複数州にわたる流通における供給業者の適格化が厳格化している。

バリューチェーン分析

バリューチェーンは、上流の原料・基材、特にポリエチレンおよびポリプロピレン樹脂、特殊バリアポリマー(一部の高バリア構造で使用されるEVOHなど)、カートンや新興のファイバーベーストレイに使用される板紙から始まる。包装コンバーターはこれらの原料を、フレキシブルバッグやパウチ、蓋材フィルム、カートン、リジッドトレイ(CPETやPCR-PPを含む)に加工し、長期の冷凍保存期間や再加熱方法全体にわたって冷凍焼けや酸化を防ぐための水分・酸素バリア性能を中心に要求される。

下流では、冷凍食品加工業者や受託加工業者がシール性能、印刷・コンプライアンス要件(FDAの食品接触適合、および該当する場合はUSDA-FSISのラベリング)、そして小売主導のサステナビリティ属性を増々指定し、その後、完成品は流通業者、コールドチェーン物流業者、小売・フードサービスチャネルを経由する。D2Cミールサブスクリプションは、断熱配送資材、インサート、開封検知機能を通じて並行的な包装レイヤーを追加し、Walmart、Costco、Targetなどの小売業者の調達規模がリードタイムと品質要求を増幅させ、高速フォームフィルシール自動化とリサイクル適合プロトコルに沿ったモノマテリアルまたはファイバー志向設計を確立したコンバーターに恩恵をもたらしている。

競合状況

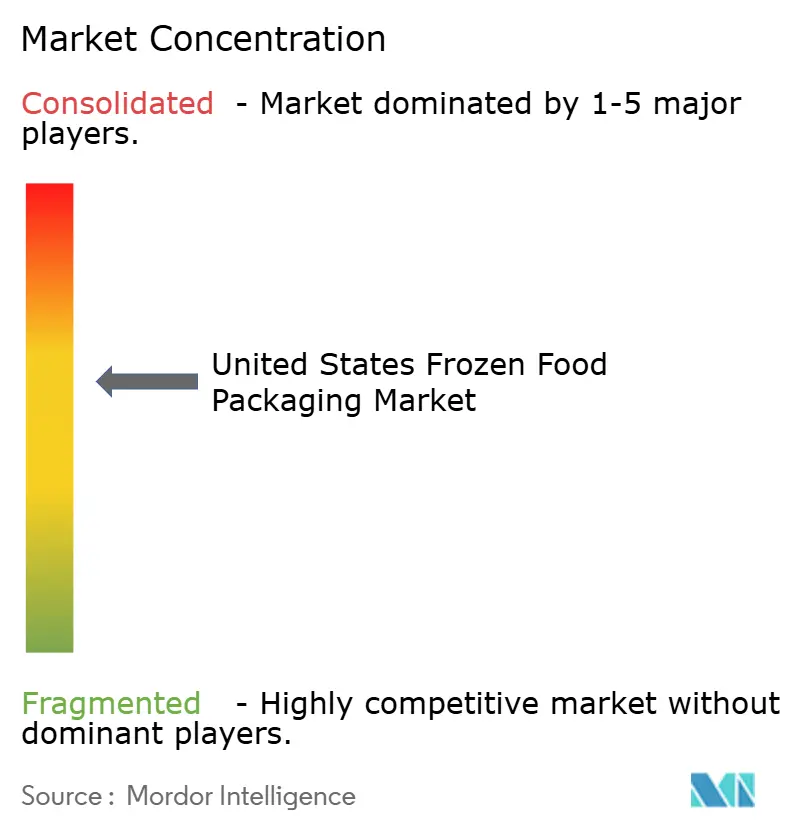

上位5社のコンバーター、Amcor、Pactiv Evergreen、Sealed Air、Graphic Packaging、Smurfit Kappaは2024年売上高の約42〜48%を支配しており、中程度の市場集中度を示しています。最低限の経済的工場規模は年間売上高4,000万米ドルを超え、新規参入を抑制しています。AmcorのAmPrimaおよびAmFiberライン、Sealed AirのCryovacリサイクル可能ポーチ、Pactiv EvergreenのEverGreen繊維トレイはいずれも2024年にデビューし、小売業者のリサイクル性目標を満たすためのイノベーション競争を示しています。PrintpackやGenpakなどの中小規模プレーヤーは、デジタル印刷を活用してリードタイムを競い、注文から納品までのウィンドウを4週間(業界平均の半分)に短縮しています。

循環型樹脂パートナーシップが差別化の要因として浮上しています。Novolexは化学的にリサイクルされたPEを年間800万ポンド調達するEastmanとの供給契約を締結し、LyondellBasellは複数のコンバーターとPCRリッチなモノ-PEフィルムを共同開発しています。特許活動はR&D投資の激化トレンドを裏付けており、Amcorは2024年に冷凍食品包装特許を14件申請し、Sealed Airは真空スキンイノベーションに関する9件を取得しました。自動化もまた新たな領域であり、ビジョン検査とロボットケースパッキングを導入した工場はスループットが31%向上し、人件費が14%節減され、投資を遅らせる競合他社との差を広げています。

規制コンプライアンスは急速に参入障壁となっています。モノ-PE構造でプラスチックリサイクラー協会の認定を取得したコンバーターは、ウォルマートとターゲットで優先配置を得て8〜12%の数量増加を実現しています。転換を遅らせるコンバーターは、小売業者の契約にリサイクル性条項が含まれるようになったため、棚スペースを失うリスクに直面しています。アクティブ包装サプライヤーは依然として分散しており、コスト効率の高いTTIを求める中堅ブランドにとってホワイトスペースを生み出しています。全体として、米国冷凍食品包装市場の競争力学は、規模、サステナビリティ対応、およびデジタルアジリティを有するプレーヤーに有利に働きます。

米国冷凍食品包装産業のリーディングカンパニー

Amcor Plc

Sealed Air Corporation

Smurfit WestRock

Crown Holdings Inc.

Ball Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制および小売業者のスコアカードは、プラスチックとファイバーの両方にわたって、再処方バリアと検証済み食品接触適合性のための的を絞った空白領域を生み出している。州レベルでのPFAS段階的廃止(例えばカリフォルニア州AB 1200)は、電子レンジ対応トレイやコーティング板紙構造を代替の耐油・耐水バリアへ移行させる圧力となっており、一方21 CFR Parts 174-178に基づくFDAの食品接触要件は、移行試験と文書化を中心的な要素として維持している。特に、ブランド所有者や小売業者がリサイクル含有率の主張や廃棄段階のラベリングを精査する中で、その重要性は増している。

生産能力の増強とサステナビリティ主導のフォーマット転換は、調理済み食品、プライベートブランド、高バリアの植物性SKUに対応するコンバーターにとっての対象機会を拡大している。Conagra Brandsは2026年3月、アーカンソー州フェイエットビルの施設において、Healthy ChoiceやBanquetなどのブランド向けに冷凍鶏肉生産を増強するため、2.2億米ドル規模の5年間の拡張計画を発表した。これは、バッグ、パウチ、トレイ、カートン、ケースレディの二次包装のより大きな量を牽引する具体的な需要側の触媒である。材料面では、ブランドと小売業者がリサイクル対応のモノPEフィルムやファイバーベーストレイ(AmcorのAmPrima/AmFiberの取り組みやより広範なファイバー連携など)を積極的に試験しており、同時に時間温度インジケーターやコネクテッドラベルなどのインテリジェント・アクティブ機能が、返品削減とコールドチェーン完全性の保護のため、小売とD2Cの両流通において高付加価値セグメントで採用されつつある。

最近の業界動向

- 2026年4月:Amcorは、Metsä GroupおよびG. Mondiniとの協業を進め、ファイバーベースの包装ソリューションを開発し、Interpackにおいてこの概念をG. Mondiniのトレイ設備で実証した。この動きは、小売業者のサステナビリティスコアカードや州の化学物質規制が許容される材料選択肢を狭めつつある中で、冷凍食品向けのファイバー志向フォーマットへの転換を強めるものである。

- 2025年11月:Amcorは、タンパク質市場向けの北米での印刷、ラミネーション、加工能力の拡張を発表し、設備導入は2026年前半にかけて継続される。これにより、強力なシール完全性、高いバリア性能、プライベートブランドおよびD2C主導のSKU拡大に対応する迅速な切替が求められる大量冷凍用途向けの加工余力が追加される。

- 2024年3月:SEE(Sealed Air)は、IPPE 2024において堆肥化可能なタンパク質包装トレイを発表し、既存のCryovacフレキシブル・真空ソリューションに加えてトレイポートフォリオを拡充した。この発売は、従来のトレイ材料からの代替の取り組みが継続していることを示すものであり、コールドチェーン性能を維持しつつ小売業者のサステナビリティ要件に合致する包装変更を求める加工業者を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、米国内で冷凍食品を保管、保護、流通させるために使用される包装の価値を測定するものであり、小売およびフードサービス供給向けに工業規模で使用される一般的なフォーマットと材料を含む。

対象範囲外:冷凍食品自体の価値は除外され、また冷凍用途向けに設計または販売されていない汎用包装も除外される。

セグメンテーション概要

- 素材別

- プラスチック

- 紙・板紙

- 金属

- ガラス

- 包装形態別

- フレキシブル

- リジッド

- 包装製品別

- 袋・ポーチ

- トレイ

- 缶

- その他の包装製品

- 食品製品タイプ別

- 調理済み食品

- 果物・野菜

- 食肉

- 水産物

- その他の食品製品タイプ

- 包装技術別

- 修正大気包装(MAP)

- 真空包装

- インテリジェント・アクティブ包装

- その他の包装技術

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、米国で使用される冷凍食品パックフォーマットの需要像の境界を設定し、最初のバージョンを構築するために使用された。米国商務省センサス局の製造業・貿易統計、労働統計局の価格指数、USDAおよびFDAの冷凍食品とコールドチェーン実務に関する公表資料、包装材料や廃棄物規則に影響を与えるEPAの更新情報など、公開資料を利用した。

デスク入力を市場モデルで活用できるようにするため、データは出力動向、輸出入の方向性、主要材料の価格変動といった包装関連のシグナルに変換された。次に、企業の開示資料、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道を用いて、生産能力の増強、材料の代替、技術採用を確認した。公開報告が乏しい場合には、企業財務情報を扱う有料サブスクリプションと、別の有料特許データベースを用いて、製品の重点と投資テーマを相互確認した。ここに記載したデスクソースは例示にすぎず、データ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次インタビューと調査は、デスクの前提を検証し、広範なシグナルを価格付けと予測が可能な市場変数へ変換するために使用された。包装コンバーター、材料供給業者、流通業者、冷凍食品加工業者と対話を行い、冷凍用途に実際に出荷されているもの、フレキシブルとリジッドの比率、そしてモディファイドアトモスフィアパッケージング(MAP)や真空包装といった技術選択が米国内の最終用途全体でどのように採用されているかを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):14% | |

| ミドル層:41% | 機能部門/事業部門リーダー:36% | |

| 小規模プレイヤー:20% | マネージャー:50% |

市場規模算定と予測

規模算定は、米国の冷凍食品生産・消費シグナルを包装需要プールへ変換するトップダウン構築から始まり、その後、冷凍保存期間とバリア要件に典型的なフォーマットおよび材料使用パターンを通じてフィルタリングされる。総計は、冷凍用途に紐づく供給業者の抽出収益、出荷比率のチャネルチェック、フォーマット・材料別の観測ASP範囲といった選択的なボトムアップ近似を用いて相互確認され、これらは異常値の調整に使用される。

本市場において、モデルは主要カテゴリー別の冷凍食品量、フレキシブル対リジッドの比率変化、樹脂・板紙の価格変動、薄肉化とリサイクル含有率の傾向、モディファイドアトモスフィアパッケージングや真空包装といった包装技術の採用率などの変数に最も敏感である。ニッチフォーマットのボトムアップデータポイントが欠落している場合、そのギャップはインタビューで検証された代理ASPと浸透率の前提を用いて処理され、その後、包装支出総額との整合性チェックが行われる。予測はシナリオ分析を用いて構築され、材料コストの方向性、冷凍食品売場の需要動向、技術採用といった要因を変化させ、一次回答者が最も可能性が高いケースとして述べた内容に整合させた。

データ検証と更新サイクル

出力は、少なくとも3つの観点、すなわち冷凍食品からの需要シグナル、供給側の包装生産能力と製品ミックス、主要材料の価格動向を通じた三角測量によって検証される。差異が見られた場合、前提は再検証され、その差異が対象範囲、価格、またはタイミングのいずれに起因するかを確認するための追加確認が行われる。

承認前に、モデルは複数段階のアナリストレビューを経て、セグメントレベルの異常検知や、生産、貿易、価格指数などの独立した指標に対する前年比変動チェックが行われる。レポートは毎年更新され、量や価格を変動させ得る重要な出来事が発生した場合には中間更新が行われる。提供直前には、最新の見解をクライアントが受け取れるよう、再度の見直しが行われる。

Mordor Intelligenceによる米国冷凍食品包装市場規模と他の公表推定値との比較

米国の冷凍食品包装に関する公表市場規模は、異なる調査が冷凍専用包装として何を数えるかを定義していること、また基準年として選択する年も異なることから、大きく異なって見える場合がある。差異は、各調査が市場をどのように価格付けするかにも起因し、一部は広範な包装平均を使用する一方、他はフレキシブル、リジッド、技術連携パックを分けて算定している。

表は明確な差異を示しており、Mordor Intelligenceは、隣接する冷蔵専用包装を混在させたり、グローバルから米国への割合分割を用いたりするのではなく、フォーマット、材料、包装技術全体にわたって米国内の冷凍食品に使用される包装から価値を構築している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.55 B (2025) | |

| グローバルコンサルティング企業A | USD 7.90 B (2023) | より早い基準年と、より狭い価値構築を用いており、価格付けが広範な包装タイプ全体で平均化される場合、より高価値なフォーマットや技術連携パックを過小に評価する可能性がある。 |

| 業界誌B | USD 48.03 B (2024) | 米国のみではなく世界全体の合計が報告されているため、この数値は複数地域の需要を反映しており、明確な米国のみへの分割と対象範囲の整合を行わない限り直接比較することはできない。 |

総合すると、この比較は主に2つの要因、すなわち地理的カバレッジと、冷凍専用包装とより広範な食品包装のどちらとして扱われているかを示している。対象範囲を観測可能な米国の冷凍食品需要シグナルに紐づけ、インタビューを通じて価格とミックスを確認することで、最終的な数値は次回更新でも再現可能な明確な入力に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

米国の冷凍食品包装の2031年時点の予測市場規模は?

当市場は2031年までに208億6,000万米ドルに達すると予測されています。

米国の冷凍食品において最も成長が速い包装形態は?

デュアルオーブナブルトレイが2031年にかけてCAGR 7.22%で拡大しています。

PFAS規制は冷凍食品包装サプライヤーにどのような影響を与えますか?

カリフォルニア州およびメイン州での禁止措置により、耐油脂性コーティングの再配合が義務付けられ、コストが上昇するとともに、バイオベースバリアへのR&D投資が促進されています。

植物性冷凍惣菜が包装需要をどのように変えているのですか?

植物性冷凍惣菜は超低酸素透過率フィルムを必要とし、3億4,000万米ドルのバリア基材ニッチを生み出しています。

米国のどの地域がD2C冷凍食品配送を主導していますか?

北東部および西海岸の都市圏がD2C注文全体の約71%を占めています。

自動化はコンバーターのコスト構造にどのような影響を与えていますか?

高速FFS(フォーム・フィル・シール)ラインにより、人件費が約22%削減され、スループットが約31%向上しています。

最終更新日: