外科用メス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 234.75 百万米ドル |

| 市場規模 (2031) | 301.27 百万米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用メス市場分析

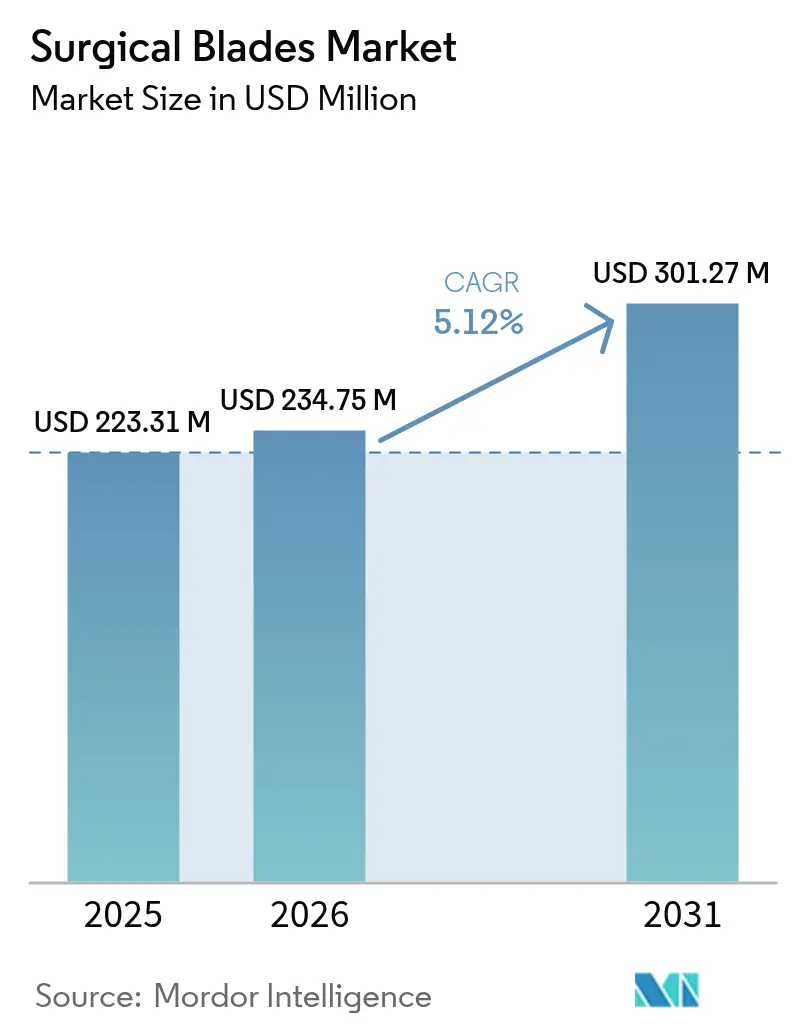

外科用メス市場の規模は2025年に2億2,331万米ドルと評価され、2026年の2億3,475万米ドルから2031年には3億127万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは5.12%です。

低侵襲手術の普及、外来手術件数の増加、ブレード素材における継続的なイノベーションにより、病院が調達予算を引き締める中でも需要は安定を保っています。ロボット支援手術や画像誘導手術における高精度な切開要件は、プレミアムなセラミックおよびダイヤモンドコーティング製品への需要を後押しし、感染管理規則は引き続き臨床医を滅菌済み使い捨て形式へと誘導しています。外来手術センターの成長は、使い捨てブレードの予測可能な大量契約へと転換されており、価値に基づくケアモデルは、先進的なブレード設計を通じて成果の測定可能な改善を証明できるサプライヤーを優遇しています。

主なレポートのポイント

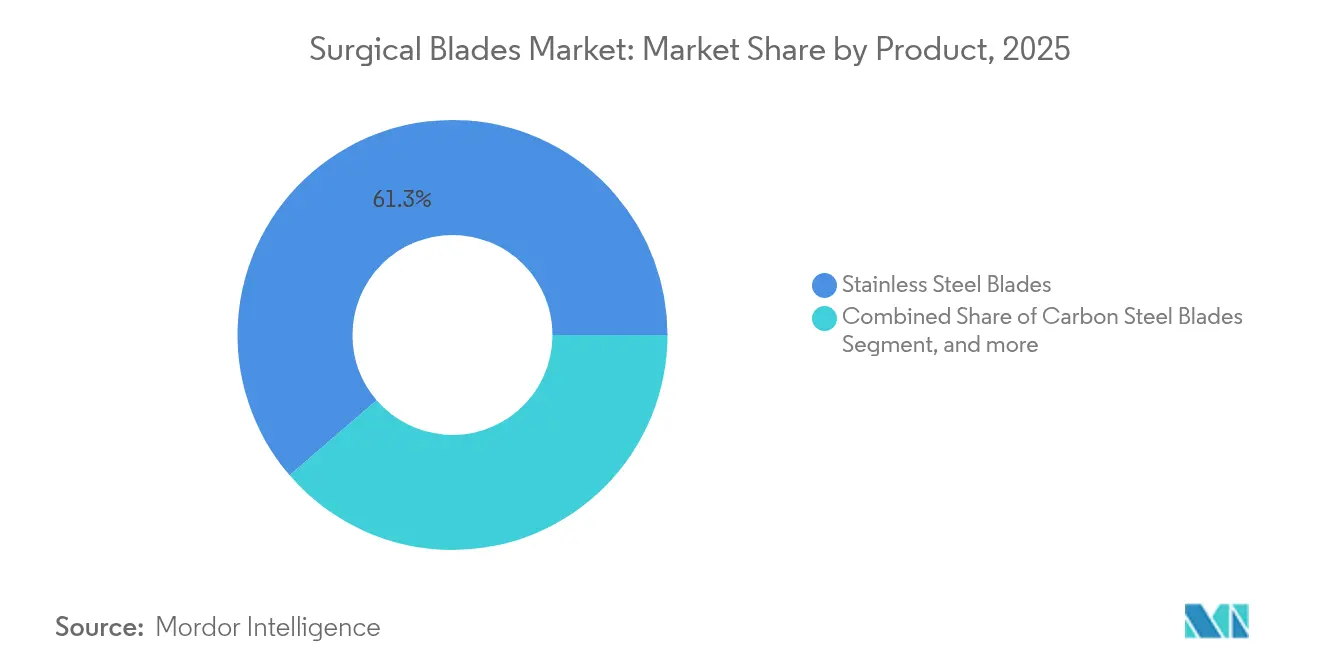

- 製品カテゴリー別では、ステンレス鋼製ブレードが2025年に61.32%の収益シェアをリードし、セラミックおよびダイヤモンドコーティングブレードは2031年までに最速の5.72% CAGRで成長する見込みです。

- タイプ別では、滅菌済みブレードが2025年の外科用メス市場において71.96%のシェアを占め、未滅菌ブレードは7.35% CAGRで拡大すると予測されています。

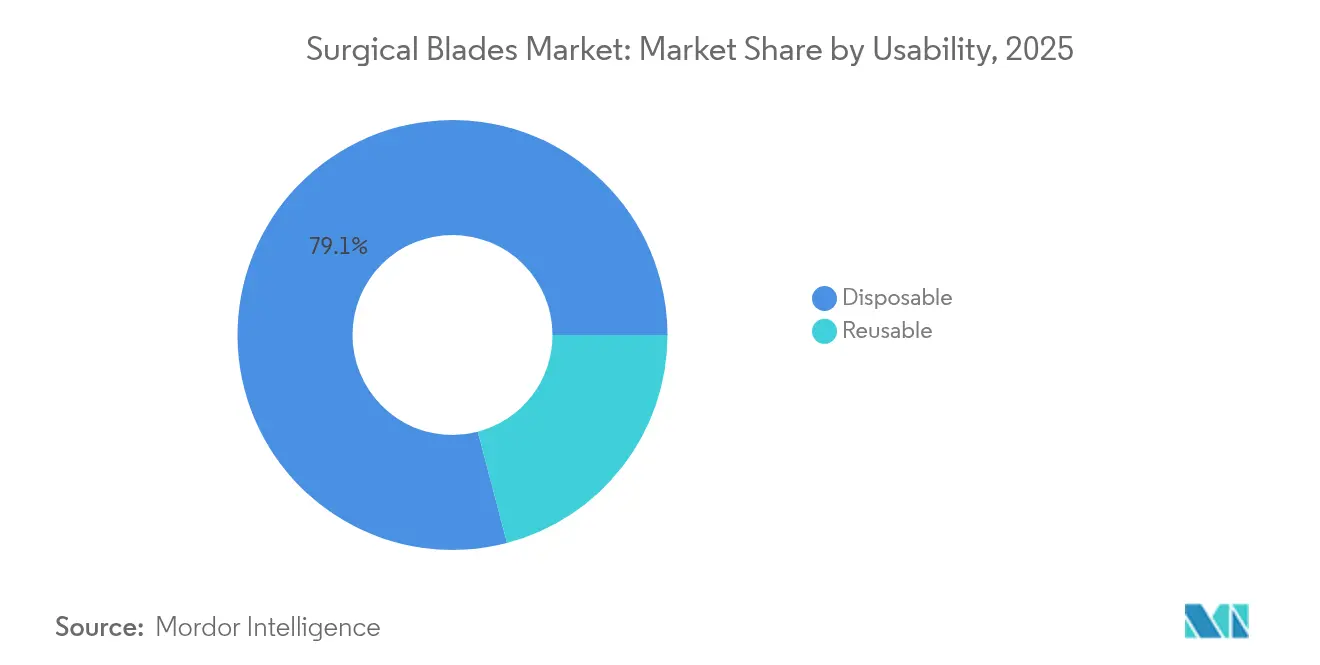

- 使用形態別では、使い捨て形式が2025年の外科用メス市場規模において79.08%を占め、再使用可能ブレードは2031年までに8.18% CAGRで成長する見込みです。

- 外科専門分野別では、整形外科手術が2025年の外科用メス市場シェアの27.55%を占め、心臓血管外科は5.56% CAGRで成長する見通しです。

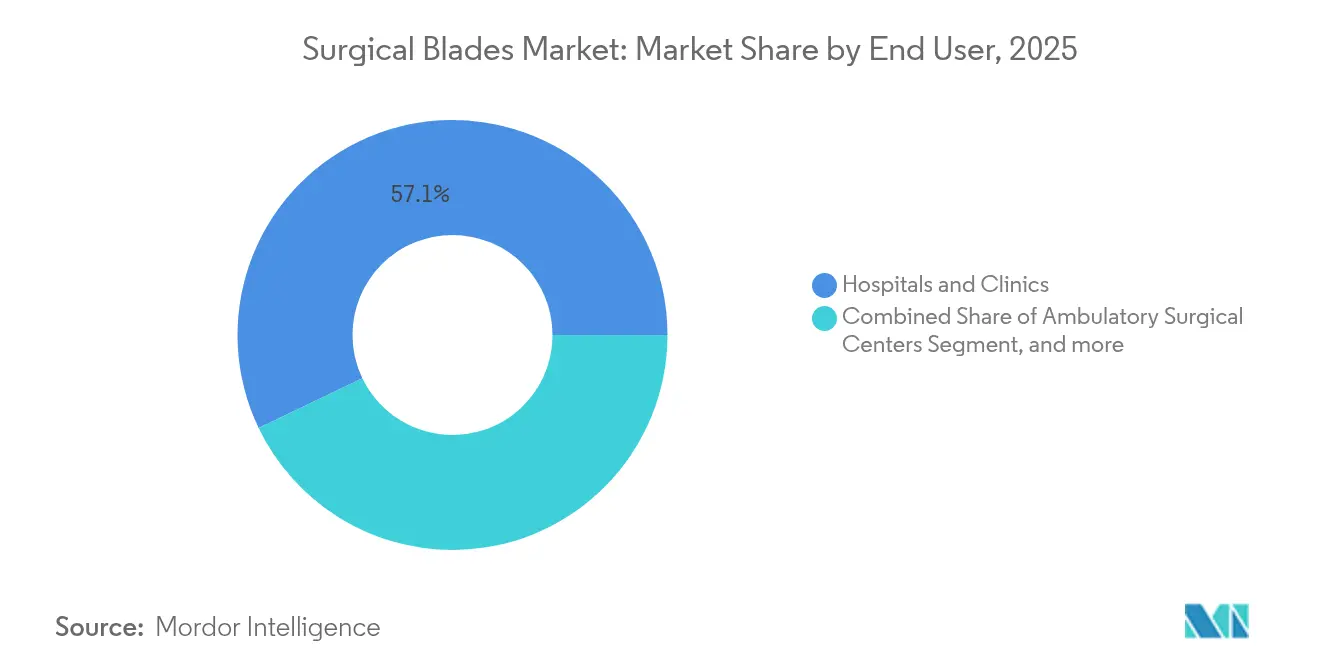

- エンドユーザー別では、病院およびクリニックが2025年に57.12%のシェアを占め、外来手術センターが最も高い6.52% CAGRの見通しを示しています。

- 地域別では、北米が2025年に36.74%の地域シェアを維持し、アジア太平洋が2031年までに最高の7.58% CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用メス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な手術および低侵襲手術の件数の増加 | +1.2% | 世界規模、北米および欧州に集中 | 中期(2〜4年) |

| 日帰り手術・外来手術センターの急速な拡大 | +0.9% | 北米およびアジア太平洋が中核、欧州への波及 | 短期(2年以内) |

| 使い捨てブレードを優遇する感染管理規範の強化 | +0.8% | 世界規模 | 短期(2年以内) |

| 価値に基づくケアへの移行が医療機器トラッキング普及を促進 | +0.6% | 北米および欧州 | 中期(2〜4年) |

| ロボット手術向けの付加製造(3Dプリント)マイクロブレード | +0.4% | 北米、欧州、日本 | 長期(4年以上) |

| 病院によるESG連動型「グリーンスチール」ブレードの調達 | +0.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な手術および低侵襲手術件数の増加

外科医が従来の鋼製器具と比較して術後の瘢痕を最大40%低減しながら熱的損傷を抑制しようとするなか、超鋭利なナノメートル精度研磨ブレードへの需要が高まっています。[1]Nan Zhang、「外科用途向けTaMoNbTiZr合金の開発」、MDPI、mdpi.com ロボット支援システムは現在、狭い解剖学的空間を周辺組織に損傷を与えることなくナビゲートできるマイクロプロファイルブレードに依存しています。内視鏡的脊椎、肥満外科、単孔式婦人科手術の成長により、セラミックやダイヤモンドコーティングなどのプレミアム素材の対象ベースが拡大しました。病院はまた、滅菌状態と安定したエッジの完全性を保証するために、これらの繊細な手術には使い捨てオプションを好む傾向があります。イメージングプラットフォームが解像度を向上させるにつれて、外科用メス市場は低侵襲ワークフローを補完するより小型で精密研磨されたジオメトリへの移行が続くと予測されています。

日帰り手術・外来手術センターの急速な拡大

外来手術センターは、迅速なターンオーバー、少人数スタッフ、シンプルなサプライチェーンを優先しています。使い捨てブレードシステムは、再処理の遅延を排除し、滅菌機器への設備投資を削減できるため、これらの目標に合致しています。米国および複数のアジア太平洋諸国では、有利な診療報酬スケジュールや証明書不要規則の緩和が新施設の建設を加速させており、各施設は予測可能な症例数に対して使い捨てブレードの標準パックを調達しています。メーカーは、生産計画と在庫管理を平準化する長期購買契約の恩恵を受けています。競争的差別化は現在、包装効率、使用時点までの鋭利性維持、未開封・未使用在庫を監視するデジタル在庫プラットフォームとの統合に集中しています。

使い捨てブレードを優遇する感染管理規範の強化

疾病管理予防センター(Centers for Disease Control and Prevention)の改訂版ガイドラインは、外科用メスを一人の患者に接触した後は規制対象医療廃棄物として分類しています。[2]疾病管理予防センター(Centers for Disease Control and Prevention)、「医療施設における消毒および滅菌に関するガイドライン」、CDC、cdc.gov 病院はそれに伴い監査証跡を強化し、すべての切開器具の滅菌状態の証明書類を求めるようになっています。事前滅菌済みブレードは追跡可能なロット番号と検証済みの有効期間を提供し、コンプライアンス対応を容易にし、多段階の再処理プロトコルに関連する管理負荷を軽減します。このトレンドにより、特に免疫不全患者を治療する高度急性期専門分野において、個別包装ブレードの購入が増加しています。堅固な滅菌保証レベルと透明な品質記録を示すサプライヤーは、競争入札において優先ベンダーの地位を獲得しています。

価値に基づくケアへの移行が医療機器トラッキング普及を促進

成果主導の診療報酬フレームワークは、合併症を最小化し、手術時間を短縮し、再入院率を低下させるツールを評価します。データマトリックス識別子が組み込まれた使い捨てブレードにより、機器の詳細を電子医療記録と自動的に連携させ、術後の分析をサポートします。したがって、臨床エビデンスが創傷治癒の促進や輸血ニーズの低減を示している場合、プロバイダーはプレミアム価格を支払う意欲が高まっています。査読済みの性能データと互換性のあるトラッキングソフトウェアインターフェースを提供できるブレードメーカーは、この進化する購買環境において優位性を確保しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高グレード特殊鋼の価格変動 | -0.7% | 世界規模、特に欧州および北米 | 短期(2年以内) |

| エネルギーベース切開デバイスの採用増加 | -0.9% | 北米および欧州 | 中期(2〜4年) |

| 使い捨てデバイスを制限する廃棄物管理規制 | -0.5% | 欧州および一部の北米管轄区域 | 長期(4年以上) |

| 低所得地域における滅菌処理技術者の不足 | -0.4% | アジア太平洋新興市場、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高グレード特殊鋼の価格変動

関税とサプライチェーンの混乱により、メーカーは医療グレードの純度基準を満たす欧州産および日本産合金に対して大幅なプレミアムを支払わざるを得ない状況に追い込まれています。ヘッジプログラムを持たない中小企業は、スポット価格が急騰するたびに利益率の圧縮に直面し、製品ローンチの遅延や新たな検証試験を要するマテリアル代替を余儀なくされることがあります。品質重視の買い手は、硬度のばらつきや微量汚染物質レベルを示す可能性のある低コスト輸入品に対して慎重な姿勢を保っています。今後2年間で、複数年契約を有する大手サプライヤーや垂直統合型ミルを持つ企業は、安定した価格と途切れのない供給を提供することでシェアを強化すると予測されています。

エネルギーベース切開デバイスの採用増加

電気外科、超音波、レーザープラットフォームは、切開と止血を同時に行い、特定の腹腔鏡およびロボット手術における独立したスカルペルの必要性を低減します。MedtronicのPlasmaBlade(プラズマブレード)は、標準的な電気焼灼より64%低い温度で動作しながらスカルペルと同等の精度を維持し、煙の発生と周辺組織への熱的損傷を低減します。BMC Surgeryにおける比較試験では、評価された手術の97%において機能的同等性が確認されました。取得コストは依然として高いものの、軟部組織手術を大量に実施する病院はワークフロー上の利点が投資を正当化すると判断しており、これが当該部門における従来のブレードへの需要を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:先進素材がパフォーマンスの地平線を拡大

ステンレス鋼は、その機械加工性と有利なコストプロファイルが幅広い外科的適応に適しているため、2025年に61.32%のシェアでリーダーシップを維持しました。ステンレス鋼製品の外科用メス市場規模は、プレミアム素材が平均成長を上回る中でも、手術件数に合わせて着実に増加すると見込まれています。5.72% CAGRで拡大するセラミックおよびダイヤモンドコーティングバリアントは、より長くシャープな状態を維持し、摩擦を低減するエッジを求める外科医の好みに応えています。TaMoNbTiZrハイエントロピー合金は、熱処理後に最大984 HV0.5の硬度値に達し、耐久性の突破口をもたらす可能性があります。Ti-33Mo-0.2Cなどのチタン合金は、積極的な洗浄サイクル下での耐腐食性を向上させる緻密なチタン炭化物ネットワークを形成します。窒化チタン層を含む表面コーティングの進歩により、微粒子の脱落が低減され、検出可能な金属イオンの放出がほぼ排除され、生体適合性が向上しブレードの寿命が延長されます。

研究開発チームは、ロボットリスト向けにキャリブレーションされたマイクロプロファイルブレードを製造するために、付加製造とナノスケール研磨を組み合わせる取り組みをますます強化しています。炭素鋼は、大量の基本的な使い捨てスカルペルを発注する新興市場において、耐久性よりも予算上の制約が優先される場合のニッチなオプションとして残っています。しかし、航空宇宙冶金からの急速な技術移転により、硬度、柔軟性、抗菌性を一つの基材内に組み合わせたハイブリッドコンポジットの導入が加速しています。継続的なコスト削減によりこれらの材料へのアクセスが拡大し、予測ウィンドウ全体にわたって外科用メス市場がさらに多様化するでしょう。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能です

タイプ別:滅菌包装が引き続き優位を維持

滅菌済みブレードは2025年の収益の71.96%を占め、重症ケア環境における使用準備済み器具に対する病院の要件を反映しています。それにもかかわらず、FDAの改訂された再処理ガイダンスにより、検証済みの滅菌器と厳格な文書化ワークフローを持つ施設においては未滅菌バージョンへの関心が高まっています。その結果、未滅菌カテゴリーが最速の7.35% CAGRを記録する見込みです。大規模な統合デリバリーネットワークは、一括包装の未滅菌ブレードに対してボリューム価格を交渉するために需要を集約し、一括で処理することでケースあたりのコストを削減しています。サプライチェーンソフトウェアはリアルタイムでコンポーネントの有効期限を通知し、内部再処理サイクルが推奨されるターンオーバーウィンドウを超えないことを保証します。

低温過酸化水素プラズマユニットや気化過酢酸システムの進歩により、院内滅菌の成果への信頼が高まっています。未滅菌製品を販売するメーカーは、病院の検証をサポートするための詳細なサイクルパラメータおよび材料適合性シートを提供するようになっています。同時に、高度な再処理機器を持たない救急部門や小規模クリニックは、即時使用のために準備された個別包装滅菌ブレードを引き続き好んでいます。したがって、競争的なポジショニングは、滅菌処理部門向けの大型カートンからケアポイント環境向けのピールポーチパックまで、柔軟な包装構成を提供することに依存しています。

使用形態別:持続可能性目標が再使用可能な代替品を推進

使い捨てブレードは2025年に感染管理基準と使い捨てキットの操作上の利便性に支えられ、79.08%のシェアで引き続き優位を占めています。しかし、医療システムが廃棄物の流れとカーボンフットプリントを測定するにつれて、再使用可能ブレードは8.18% CAGRを経験するでしょう。欧州連合(EU)の循環経済指令は、病院にライフサイクルへの影響を評価するよう促し、エッジの劣化なしに複数の高圧蒸気滅菌サイクルに耐えられる硬化チタンブレードの試験を促しています。再使用可能製品の外科用メス市場シェアは、総所有コストモデルが高使用率の手術室において18〜24ヶ月以内の損益分岐点を明らかにするにつれて徐々に上昇すると予測されています。

ダイヤモンドライクカーボンコーティングなどの新興表面処理は微細な点食への耐性を高め、再研磨前に数十回の滅菌サイクルを可能にします。ベンダー管理サービスにバンドルされた集中研磨プログラムは、返却時のエッジ品質を保証することでリユースをさらに簡素化します。それでも、スループットの高い外来手術センターは、再処理のバックログとスタッフ要件を回避できる使い捨てを優先しています。したがって、サプライヤーは多様な施設の優先事項に対応するために、環境認証済みの再使用可能ラインと低コストの使い捨て品を並行して提供するデュアルポートフォリオを維持しています。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能です

外科専門分野別:心臓血管手術がマイクロブレード需要を加速

整形外科手術は2025年に27.55%のブレードを消費し、骨切除に強靭なエッジを必要とする頻繁な関節置換術およびトラウマ処置によって牽引されました。しかし、心臓血管手術は低侵襲弁修復術および冠動脈バイパス術において狭い術野に対応したブレードを採用するにつれて、5.56% CAGRで最も速く進歩するでしょう。ロボット心臓プラットフォームは、ルート側骨切除向けに最適化されたサブミリメートルブレードを保持するリスト付き器具を統合しています。一般外科は引き続き大量の標準的な鋼製スカルペルを吸収していますが、エネルギーベースの代替品が特定の肝胆膵および結腸直腸手術においてブレードを代替しつつあります。

脳神経外科および眼科学は、神経または網膜の微細外傷を回避するために超精細チップジオメトリに対して厳格な要件を維持しています。形成外科医および再建外科医は、患者が求める美容的成果をサポートするほぼ知覚不可能な切開線を残すナノメートル精度研磨セラミックブレードをますます指定しています。総じて、専門的ニーズの幅広さが外科用メス市場を拡大させており、材料科学者と設計エンジニアが同じ包括的な製品カテゴリー内で非常に異なるパフォーマンスのエンベロープを対象とすることを確保しています。

エンドユーザー別:外来手術センターが調達パターンを再形成

病院およびクリニックは、複雑な多分野にわたる症例を扱うため、2025年の数量の57.12%を支配しました。それにもかかわらず、支払者がより低コストの施設での手術を奨励するにつれて、外来手術センターは6.52% CAGRで他のすべての環境を上回る成長を示すでしょう。これらのセンターは、セットアップを合理化し迅速な部屋ターンオーバーを促進する事前構成されたブレードキットを好んでいます。外来施設に関連する外科用メス市場規模は、独立型施設への民間投資を促進する自由な認可規則がある北米およびアジアの一部で大幅に拡大すると見込まれています。

学術研究機関は、メーカーとの臨床検証研究のパートナーシップを通じて上流のイノベーションに影響を与えています。整形外科センター・オブ・エクセレンスなどの専門外科病院は、長時間の修正術を通じて鋭利性を維持するプレミアムブレードを標準化することが多く、高度急性期環境においてパフォーマンスがユニットコストよりも重要であることを強調しています。各施設のワークフローに製品の特徴を合わせ込めるベンダーは、複数年にわたるシステム全体の契約を確保する可能性があります。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能です

地域分析

北米は2025年に36.74%のシェアを維持し、高い手術件数、広範な保険適用、プレミアム素材の早期採用に支えられました。使い捨てデバイス再処理に関する連邦ガイダンスは、調達チームが滅菌保証について安心できる明確なコンプライアンス経路を提供しています。外来センターの急速な成長と価値に基づく支払いモデルへの継続的な移行が、使い捨て・追跡可能なブレードへの需要を維持しています。国内メーカーもまた、物流上の近接性から恩恵を受けており、ピーク時に病院の在庫を迅速に補充することができます。

アジア太平洋は2031年まで7.58% CAGRで最も急速に進歩する地域を代表しています。中国、インド、東南アジア全体での所得上昇と外科インフラへの大規模投資が、選択的手術へのアクセスを拡大しています。地域企業が競争力のある価格のステンレス鋼オプションで外科用メス市場に参入する一方、多国籍サプライヤーは三次病院向けにプレミアムなセラミックおよびチタンラインを導入しています。規制の多様性はカスタマイズされた登録戦略を必要としますが、日本とオーストラリアにおけるパイプライン改革が革新的デバイスの市場投入までの期間を短縮しています。

欧州は持続可能性政策が購買に影響を与える中、着実な成長を維持しています。病院はライフサイクルコストと環境への影響を比較検討し、一部はより高い初期価格にもかかわらず再使用可能なチタンブレードを試験的に導入しています。ドイツ、フランス、英国は引き続き最先端素材の主要輸入国であり、南欧市場はコスト効率の高いステンレス鋼製使い捨て品に傾いています。中東、アフリカ、南米の新興医療システムは手術室と外科医トレーニングプログラムを増やしていますが、通貨変動と限られた予算がプレミアムブレードの普及を制限しています。それでも、これらの地域全体での感染管理プロトコルの段階的なアップグレードにより、ユニット需要は徐々に増加するはずです。

競争環境

外科用メス市場は中程度の分散を特徴とし、グローバルブランドと地域専門企業が競合しています。大手プレーヤーは、垂直統合された鋼材処理、自動研削ライン、先進コーティングチャンバーを活用してスケールの優位性を維持しています。中規模メーカーはニッチなジオメトリや特許取得済みの表面処理によって差別化しています。セラミックおよびダイヤモンドコーティングのイノベーションは、文書化された硬度とエッジ保持指標が価値分析委員会レビューにおける明確な販売ポイントを提供するため、プレミアムセグメント競争の焦点となっています。

競争はサプライチェーンの信頼性をめぐっても展開されています。病院は厳格な納品期限を課し、高グレード鋼の不足に対するヘッジとして多くの場合デュアルソーシングを採用しています。冗長な製造拠点と透明なESG認証を提供する企業が優先パートナーとなっています。マーケティングのナラティブは、ブレードの設計を切開部の炎症低減、迅速な縫合、または縫合数の削減と結びつける査読済みデータを発表するサプライヤーによるエビデンスに基づく成果をますます強調しています。そのようなデータを提供できない企業は、価値に基づくフォーミュラリーから除外されるリスクがあります。

デジタルの実現もまた競争の場となっています。サプライヤーはユニークデバイス識別子および無線周波数タグを包装に埋め込み、リアルタイムの在庫監視と自動課金キャプチャを可能にしています。機器データフローが組み込まれると切り替えコストが上昇するため、ダッシュボードを病院の基幹業務システムに統合するベンダーは粘着性を得ます。同時に、大手ディストリビューター向けに製造されたプライベートラベルブランドが価格で競争し、汎用化されたステンレス鋼セグメントの利益率を圧迫しています。この背景のもと、戦略的買収が続いています。多国籍企業はパイプラインの多様化を加速するために材料科学スタートアップを吸収し、地域リーダーは能力と地域の規制承認を確保するために小規模な同業者を買収しています。

外科用メス産業のリーダー企業

Swann-Morton Limited

Aspen Surgical

Hu-Friedy Mfg. Co., LLC

B. Braun SE

KAI Industries Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Intuitive(インテュイティブ)は、da Vinci 5システムの力覚フィードバック技術が組織への力を43%低減することを示す査読済みデータを発表し、力感知マイクロブレードの新たな仕様を示唆しました。

- 2025年5月:BDは5年間で25億米ドルを投じて米国の製造能力を拡大し、外科器具の生産能力を追加して国内サプライチェーンを強化することを約束しました。

- 2025年4月:Smith+Nephew(スミス・アンド・ネフュー)は、先進的なブレード設計を含む新たな器具ローンチに支えられ、整形外科部門が3.2%成長した14億700万米ドルの第1四半期収益を報告しました。

- 2025年3月:Apyx Medical(アピックス・メディカル)は、従来のブレードと競合するエネルギーベース切開技術の継続的な普及を強調する2024年通年決算を発表しました。

世界の外科用メス市場レポートの範囲

レポートの範囲によれば、外科用メス(スカルペル)は手術中に皮膚や組織を切開するために使用されます。外科用メスはサイズと形状が多様で、一般的にステンレス鋼または炭素鋼で製造されています。外科用メス市場は、製品(ステンレス鋼製ブレードおよび高グレード炭素鋼製ブレード)、タイプ(滅菌済みおよび未滅菌)、エンドユーザー(病院およびクリニック、外来手術センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドを網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ステンレス鋼製ブレード |

| 炭素鋼製ブレード |

| チタン合金製ブレード |

| セラミック/ダイヤモンドコーティングブレード |

| 滅菌済み |

| 未滅菌 |

| 使い捨て |

| 再使用可能 |

| 一般外科 |

| 整形外科手術 |

| 心臓血管外科手術 |

| 脳神経外科手術 |

| 眼科手術 |

| 形成外科・再建外科手術 |

| 病院・クリニック |

| 外来手術センター |

| 専門外科センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ステンレス鋼製ブレード | |

| 炭素鋼製ブレード | ||

| チタン合金製ブレード | ||

| セラミック/ダイヤモンドコーティングブレード | ||

| タイプ別 | 滅菌済み | |

| 未滅菌 | ||

| 使用形態別 | 使い捨て | |

| 再使用可能 | ||

| 外科専門分野別 | 一般外科 | |

| 整形外科手術 | ||

| 心臓血管外科手術 | ||

| 脳神経外科手術 | ||

| 眼科手術 | ||

| 形成外科・再建外科手術 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 専門外科センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

外科用メス市場の現在の規模はどのくらいですか?

外科用メス市場は2026年に2億3,475万米ドルと評価されています。

外科用メス市場の成長速度はどのくらいと予測されていますか?

市場は5.12% CAGRで成長し、2031年までに3億127万米ドルに達すると予測されています。

最大のシェアを占める製品セグメントはどれですか?

ステンレス鋼製ブレードが2025年に61.32%の収益シェアでリードしています。

最も急速に成長している地理的地域はどこですか?

アジア太平洋が2031年まで7.58% CAGRで拡大すると予測されています。

なぜ使い捨てブレードがこれほど広く採用されているのですか?

感染管理ガイドラインと使い捨て器具の操作上の効率性が、使い捨てブレードの79.08%の市場シェアを促進しています。

メーカーにとって最大の成長機会は何ですか?

最速成長の製品カテゴリーである5.72% CAGRの低侵襲手術およびロボット手術向けの高精度セラミックおよびダイヤモンドコーティングブレードの供給が、最も強いアップサイドを提供します。

最終更新日: