サプライチェーン分析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.97 十億米ドル |

| 市場規模 (2031) | 24.13 十億米ドル |

| 成長率 (2026 - 2031) | 17.12% CAGR |

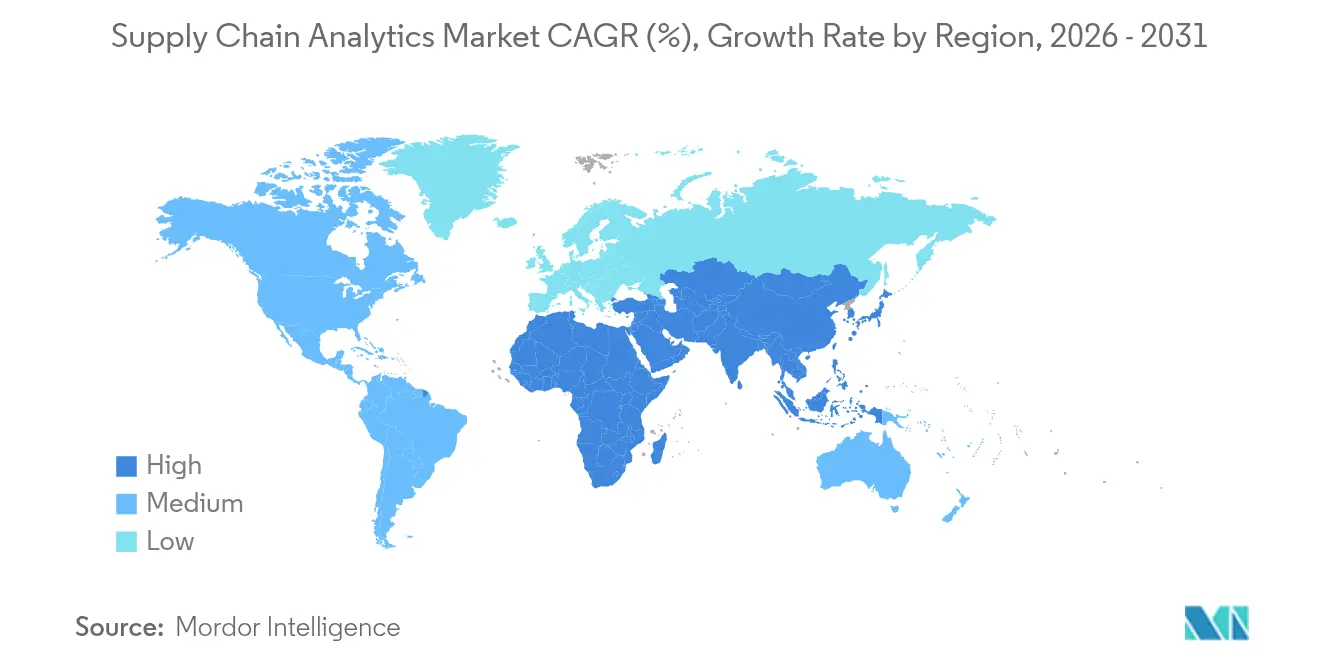

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

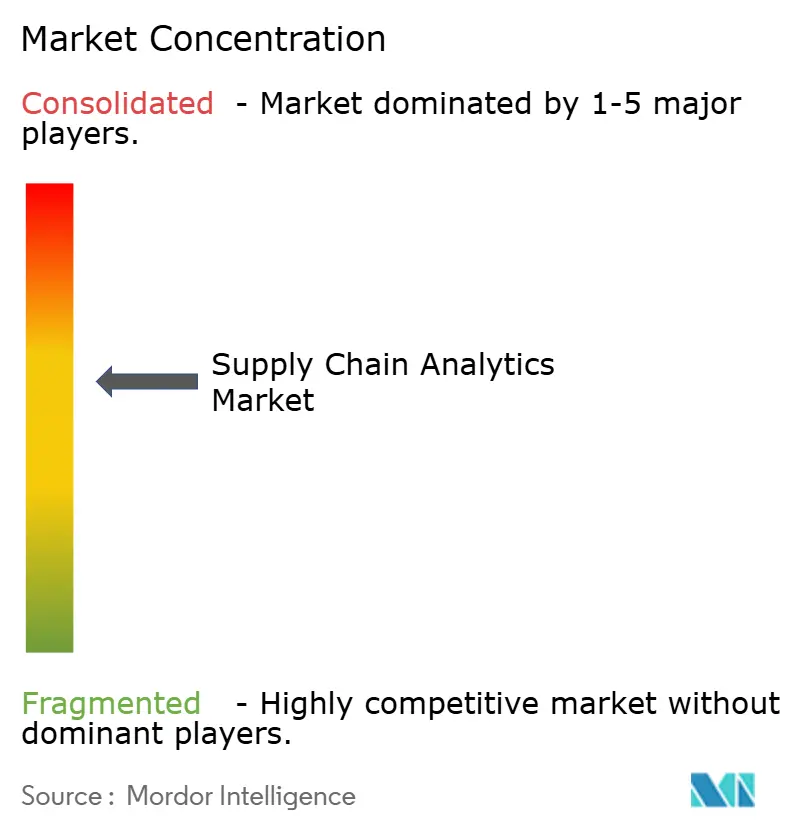

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサプライチェーン分析市場分析

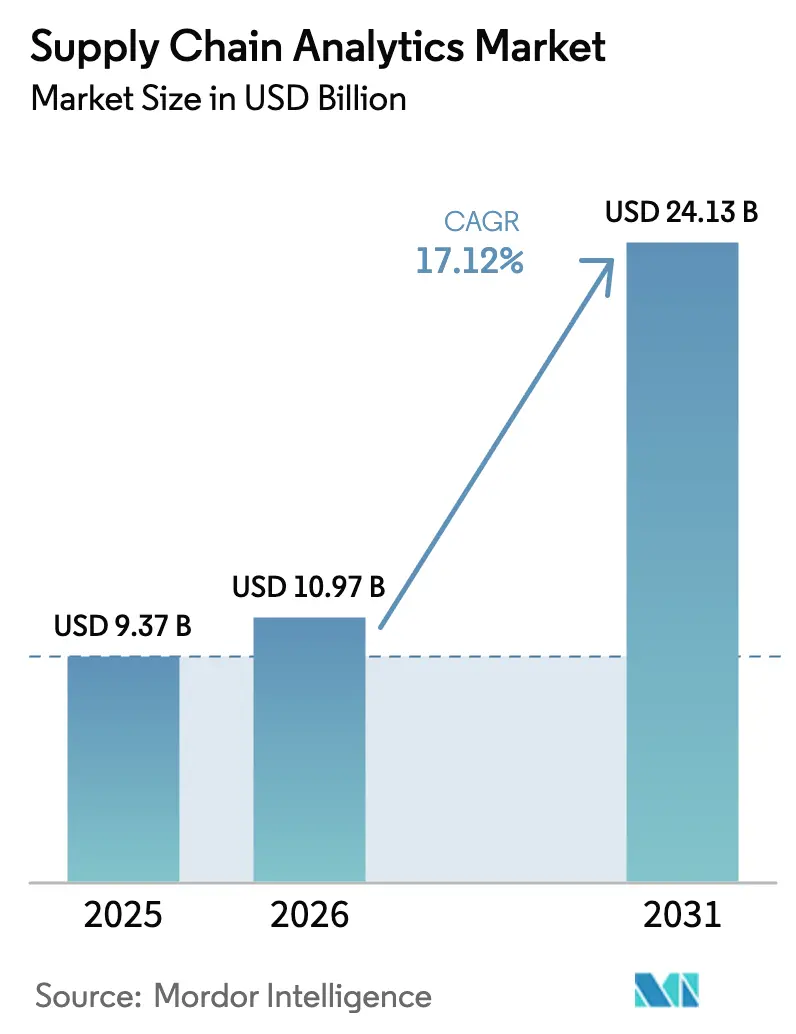

2026年のサプライチェーン分析市場規模は107億ドルと推定され、2025年の93億7,000万ドルから成長し、2031年には241億3,000万ドルに達する見込みで、2026年から2031年にかけて年平均成長率17.12%で成長しています。この加速は、事後対応型・サイロ化されたプロセスから、階層全体にわたる遅延や資材不足が連鎖する前に回避できる予測型・ネットワーク全体の可視化へのシフトを反映しています。クラウドの参入コストの低下、接続資産の拡大基盤、および生成AIコパイロットの主流採用により、スキルと予算の障壁が取り除かれ、あらゆる規模の企業が高度な意思決定支援を活用できるようになっています。同時に、スコープ3排出量の文書化とサプライチェーンの地政学的リスクへの強化に対する圧力の高まりが、計画・調達・物流ワークフロー全体でより深い分析の浸透を促進しています。サプライチェーン分析市場は、展開時間を短縮する業界固有のテンプレートや、価値創造に支出を合わせるサブスクリプション価格設定によってさらに活性化されています。

主要レポートのポイント

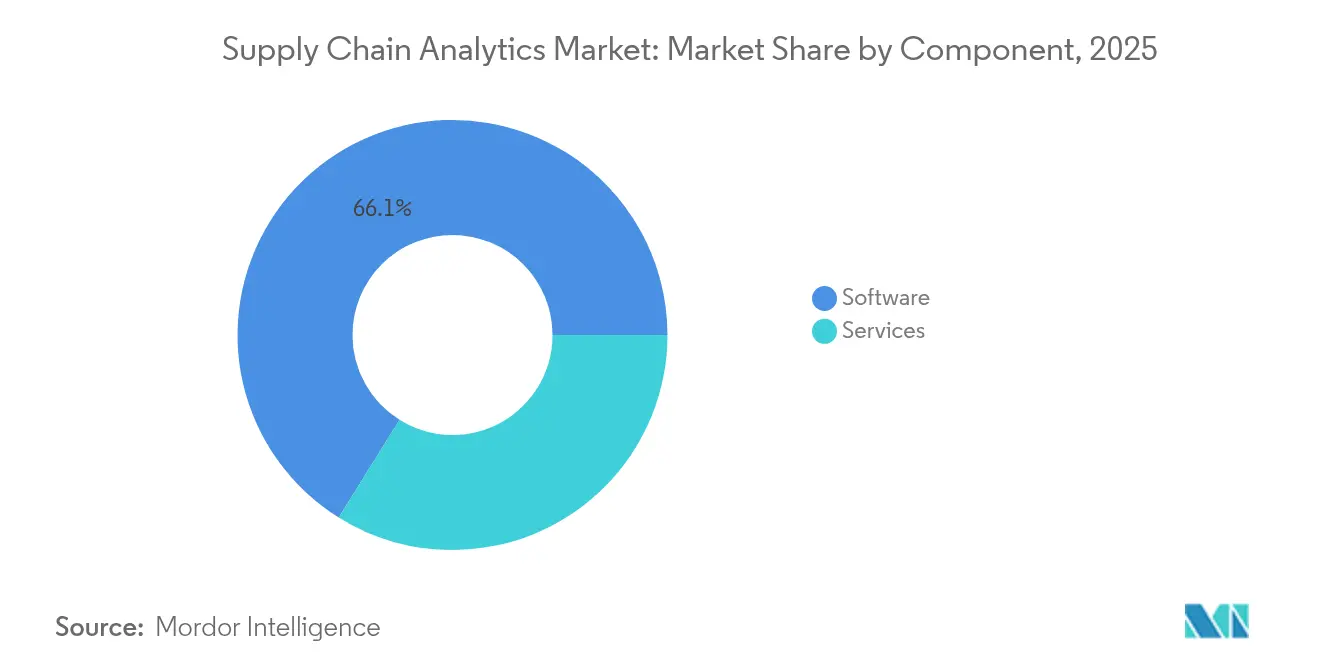

- コンポーネント別では、ソフトウェアが2025年のサプライチェーン分析市場シェアの66.12%をリードし、サービスは2031年にかけて最速の年平均成長率24.6%を記録しています。

- 展開形態別では、クラウドモデルが2025年の導入件数の62.31%を占め、2031年にかけて年平均成長率26.3%で拡大しています。

- 分析タイプ別では、記述的ツールが2025年に35.08%のシェアを保持し、処方的分析は年平均成長率27.4%で進展しています。

- アプリケーション別では、在庫管理が2025年に28.05%のシェアを獲得し、サステナビリティ分析は年平均成長率28.9%(2026年~2031年)で成長しています。

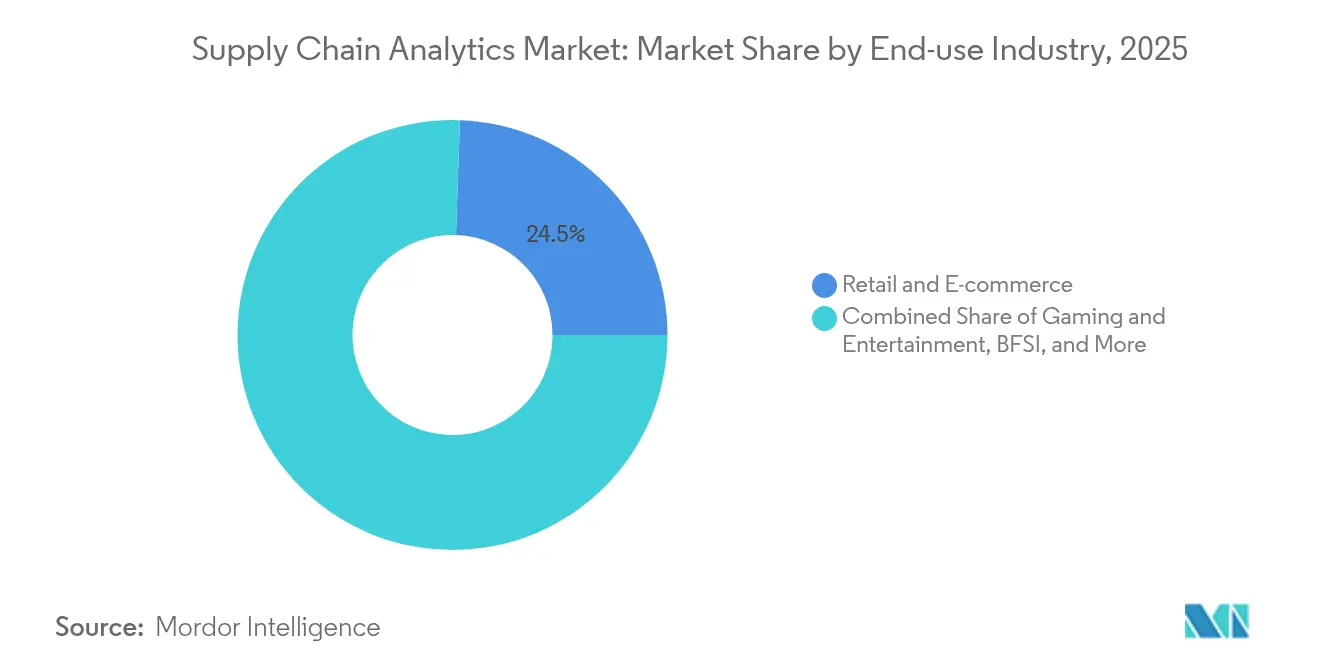

- 最終用途産業別では、小売・Eコマースが2025年に24.45%のシェアを占め、ヘルスケア・ライフサイエンスは年平均成長率25.8%で成長する見込みです。

- 企業規模別では、大企業が2025年に58.95%のシェアを保持し、中小企業は2031年にかけて年平均成長率27.9%で拡大しています。

- 地域別では、北米が2025年に40.85%のシェアで首位を占め、アジア太平洋地域は年平均成長率24.8%(2026年~2031年)で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサプライチェーン分析市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小売Eコマースブームによる履行サイクルの短縮 | +4.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| インダストリー4.0の採用による製造現場データの急増 | +3.8% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 高度な分析スタックに対するクラウドの手頃な価格 | +3.1% | グローバル | 短期(2年以内) |

| パンデミック後の回復力が多層的可視化を義務付け | +2.5% | グローバル | 中期(2〜4年) |

| スコープ3炭素トレーサビリティ規制(EU CSRD、SEC) | +2.1% | 欧州、北米、アジア太平洋への波及あり | 中期(2〜4年) |

| 生成AIコパイロットによるモデリングスキル障壁の低減 | +1.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小売Eコマース履行の圧縮

- 爆発的なオンライン需要が配送期間を短縮し、小売業者は注文・在庫・輸送ノード全体にリアルタイム分析を組み込むことを余儀なくされています。ほとんどの採用企業は、処方的エンジンが配送業者の選択と在庫配置を自動化することで、履行率が30%向上し、物流コストが25%削減されます。例えばCanadian Tireは、変動の激しいピーク時のチャネル配分を改善し、ネットワーク全体の最適化を適用することで売上を20%向上させました。即日配送への期待が新たなカテゴリーに広がるにつれ、サプライチェーン分析市場は利益率の防衛と顧客維持において引き続き重要な役割を果たします。

インダストリー4.0製造現場データの急増

接続された機械がリアルタイムの品質・スループット・エネルギーデータをストリーミングし、より広範なサプライチェーンモデルに供給することで、設備総合効率を最大15%向上させ、品質コストを20%削減します [1]GoodData、「製造業における予測分析」、gooddata.com。OT-ITギャップを解消することで、計画担当者は静的なスケジュールからリアルタイムの工場状況に合わせた動的な補充へと移行できます。予知保全トリガーにより資産寿命が延び、工場シグナルをサプライヤースコアカードに連携させることで、欠陥の根本原因分析が迅速化されます。

分析スタックに対するクラウドの手頃な価格

クラウドベースの分析プラットフォームの民主化により、高度なサプライチェーン分析機能への参入障壁が劇的に低下し、あらゆる規模の組織が大規模な初期投資なしにエンタープライズグレードのツールにアクセスできるようになっています。中小企業が最も恩恵を受けており、生成AIインターフェースが複雑さを隠蔽し、自然言語プロンプトをシナリオモデルに変換することで採用が加速しています。統合クラウドはパートナーデータも調和させ、かつては大手企業に限られていたエンドツーエンドの可視性を提供します。

パンデミック後の多層的可視化の義務化

経営幹部の55%が多層的な洞察を2024年以降の最優先事項として挙げており、原材料不足や物流の停滞などのショックを回避しようとしています。バイヤーとサプライヤーが仮想サンドボックスで混乱シナリオをテストする共有ポータルが登場しており、エコシステムの信頼とデータの開放性を重視する協調的な時代の到来を告げています。

抑制要因影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 統合データパイプラインへのサイバー攻撃 | -1.8% | 北米と欧州で影響が高まるグローバル | 中期(2〜4年) |

| レガシーアップグレードの高い総所有コスト | -1.5% | グローバル | 短期(2年以内) |

| 階層間のデータ品質と相互運用性の問題 | -1.2% | グローバル | 中期(2〜4年) |

| クラウドデータ居住地を制限する輸出管理規則 | -0.9% | アジア太平洋、欧州、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データパイプラインへのサイバー攻撃

企業間のデータフローが攻撃対象領域を拡大しており、罰金・ダウンタイム・修復を合計すると、平均的な侵害コストは現在435万ドルに達しています [2]AuditBoard、「サプライチェーンリスク管理:ベストプラクティス」、auditboard.com。企業はゼロトラストアーキテクチャでリスクを軽減していますが、追加の管理によりプロジェクトのタイムラインが長くなり予算が膨らむ可能性があり、サプライチェーン分析市場の近期見通しを抑制しています。

レガシーアップグレードの高い総所有コスト

硬直したERPスキーマとサイロ化された実行システムは、分析が機能する前に大規模なETL作業を必要とし、総所有コストが当初の予測を超えます。予算超過は経営幹部の信頼を損ない、特に並行する変革プログラムを抱えるグローバルメーカーに影響します。軽量なAIネイティブの新興企業は、大規模な再プラットフォーム化を回避するモジュール型の提案でこのギャップを活用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが主導し、サービスが加速

ソフトウェアは、需要・在庫・生産・物流を一つの環境でモデル化する統合スイートへの投資により、2025年の収益の66.12%を占めました。これらのエンジンは毎日数十億のデータポイントを取り込み、異常を検出して是正措置を処方します。しかし、サービスは市場の成長エンジンであり、企業が持続的な価値が継続的なチューニングに依存することを理解するにつれ、2031年にかけて年平均成長率24.6%で進展しています。ベンダーは在庫回転率やサービスレベルの向上に手数料を連動させた成果ベースのエンゲージメントをパッケージ化し、インセンティブを整合させてサプライチェーン分析市場を拡大しています。

ソフトウェア内では、在庫・倉庫モジュールが引き続き利益の中核を担っています。AIのアップグレードにより、これらは受動的なダッシュボードから、人間の介入なしに在庫を再調整し、労働力をスケジュールし、倉庫スロットを再配置する自律型エージェントへと変換されています。既存ベンダーはディープラーニングのアドオンを後付けし、一方で小規模な新規参入者は強化学習を中心に構築されたクラウドネイティブプラットフォームをリリースしています。したがって、競争は機能チェックリストの広さではなく、洞察提供の速度にかかっています。

展開形態別:クラウドがマルチエンタープライズコラボレーションを加速

クラウドホストは2025年の新規導入の62.31%を提供し、組織がカスタムのオンプレミススタックよりもスケーラブルなコンピューティングと即時の機能更新を好むことを確認しました。データ主権規則により機密ワークロードを社内に保持する必要がある場合にはハイブリッドモデルが支持を集めていますが、バッチ分析とAIトレーニングはコスト効率のためにクラウドにバーストします。エッジノードは接続が遅れた場合にトラックのキャビンや構内ゲートにアラートを送信し、ローカルの自律性と中央ガバナンスを融合させます。この分散ファブリックにより、リアルタイムの海上貨物追跡から協調的な容量オークションまで、マルチカンパニーのユースケースが解放され、クラウドベンダーのサプライチェーン分析市場規模が拡大しています。

分析タイプ別:処方的インテリジェンスが将来の成長を牽引

記述的ツールは依然として35.08%のシェアを保持していますが、管理者が静的な後知恵ではなく推奨アクションを求めているため、処方的レイヤーは年平均成長率27.4%で急増しています。統合ワークベンチは記述的・診断的・予測的・処方的モデルを統合し、ユーザーが「何が起きたか」から「次に何をすべきか」へシームレスに移行できるようにします。認知的アドオンはフィードバックループから学習し、ルーティンな計画ステップを徐々に自動化します。予測モジュールは気象・マクロ経済・ソーシャルセンチメントフィードをますます取り込み、予測を精緻化してサービスレベルを守る早期緩和措置を発動します。

アプリケーション別:サステナビリティ分析が成長リーダーとして台頭

在庫最適化は2025年の市場シェア28.05%でトップを維持し、棚に積み上げられたサービスと資本のバランスを取る永続的な役割を強調しています。しかし、サステナビリティ分析はCSRDや同様の規制が企業にフットプリントの90%を占めることが多いスコープ3排出量の開示を強制するにつれ、年平均成長率28.9%(2026年~2031年)で急速に拡大しています。輸送ルート最適化とリスク検知ダッシュボードがそれに続き、企業は主要なコスト指標からトリプルボトムラインのスコアカードへと転換しています。

最終用途産業別:ヘルスケアがパンデミック後の変革を加速

小売・Eコマースは2025年のサプライチェーン分析市場の24.45%を占め、詳細なバスケットデータとオムニチャネルフローを活用して顧客を満足させながら利益率を守っています。ヘルスケア・ライフサイエンスは、病院が重要な供給品の在庫を合理化し、製薬メーカーが複雑なコールドチェーンを同期させるにつれ、年平均成長率25.8%で加速しています。自動車・電子機器・食品セクターがそれに続き、それぞれが変動性・コンプライアンス要求・サステナビリティ目標を調整するために分析を採用しています。

企業規模別:中小企業が技術格差を縮小

大企業は2025年の支出の58.95%を占め、より豊富なデータプールとIT予算を活用してコントロールタワーを構築しています。しかし、中小企業はプラグアンドプレイのクラウドバンドルとデータサイエンスタスクから保護する自然言語インターフェースのおかげで、年平均成長率27.9%でユーザーを増やしています。セクターパターンは、Eコマースやフィンテックなどのデジタルファーストの領域で中小企業の採用が平均を上回っており、中規模メーカーや物流プロバイダーの間に未開拓の需要があることを示唆しています。

地域分析

北米は2025年に40.85%のシェアでリードし、早期のクラウド採用、豊富なベンチャー資金、およびサプライチェーンの透明性に対する規制の推進によって牽引されています。米国の小売業者は予測的配分を適用して店舗とEコマースの在庫のバランスを取り、GMなどのメーカーは分析を使用して容量制約の中でチップ調達戦略を操縦しています。半導体の国内回帰とクリーンエネルギーサプライチェーンに対する連邦インセンティブが分析予算をさらに引き上げており、企業はローカライゼーションとコスト・リスクを比較検討するためにライブシナリオモデリングを必要としています。

アジア太平洋地域は、Eコマースブーム・スマートファクトリープログラム・クラウド移行に対する政府補助金に支えられ、2031年にかけて年平均成長率24.8%で最も急成長している地域です。中国企業はクラウドプラットフォームを適用して柔軟な生産を調整し、広大な産業クラスターのサプライヤーを同期させています。インドのPLI(生産連動インセンティブ)制度はグローバルブランドを誘致して地域ノードを構築させており、第3層サプライヤーへの可視性を取締役会の義務としています。日本のメーカーは分析を活用して、自然災害と地政学的リスクに対する回復力のためにサプライヤーエコシステムを再設計しています。

欧州は、厳格なCSRD開示を支援するサステナビリティ分析に牽引され、強固な存在感を維持しています。自動車・航空宇宙・化学企業はConfinity-Xなどの協調プラットフォームを使用して需要予測を共有し、インバウンド物流を合理化し、排出量とコストの両方を削減しています。南米と中東・アフリカは、主に消費財・鉱業・エネルギー貿易ルートにおいて小規模な基盤から拡大しており、可視性のギャップが歴史的に運転資本を膨らませてきました。クラウドハイパースケーラーによって支えられたクロスボーダーデータコリドーは、これらの新興市場でリアルタイムのコントロールタワービューを可能にし、サプライチェーン分析市場のグローバルな範囲を強化しています。

競争環境

サプライチェーン分析市場は中程度の集中度を示しています。IBM、SAP、Oracleは、計画・実行・リスクにまたがる統合スイートで大規模な変革案件を担っています。Blue Yonder、Kinaxis、Manhattan Associatesは、それぞれマーチャンダイジング・並行計画・倉庫管理における深いドメイン専門知識に基づいて勝利しています。クラウドネイティブの新規参入者はより短い展開とより使いやすいインターフェースを約束し、既存ベンダーをライセンス販売からサブスクリプションバンドルとマイクロサービスへの転換を余儀なくさせています。

ベンダーが専門企業からの排出量計算機・リスクグラフ・デジタルツインエンジンを統合するにつれ、パートナーシップが増加しています。Manhattan Associatesの2024年のフルサブスクリプション価格設定への移行とAI駆動の労働スケジューリングの統合は、既存ベンダーがシェアを守る方法を示しています。Oracleは発注書の督促などのルーティンワークフローを自動化するAIエージェントを組み込み、計画担当者の作業負荷を軽減し、内部SLAへの準拠を改善しています。

ホワイトスペースの成長は、中堅市場の垂直パックとリアルタイムのカーボンアカウンティングにあります。複雑なデータサイエンスなしに迅速な成果を提供できるベンダーは、中小企業の予算を獲得し、サプライチェーン分析産業全体を拡大する立場にあります。

サプライチェーン分析産業リーダー

Oracle Corporation

SAP SE

Blue Yonder Group Inc.

IBM Corporation

Kinaxis Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Achillesは、透明性とコンプライアンスを強化するリアルタイムのサプライチェーンサステナビリティ追跡ツールを発表しました。

- 2025年2月:SAPは、SAP環境と非SAP環境全体のデータを統合し、AIの採用を容易にするビジネスデータクラウドプラットフォームを発表しました。

- 2025年1月:Oracleは、サプライチェーンワークフローを自動化し、意思決定速度を向上させるために設計されたAIエージェントをリリースしました。

- 2024年5月:IBMは、リアルタイムの注文・在庫可視性のためのAI搭載リスク管理でSterlingスイートを拡張しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、サプライチェーン分析市場を、調達・生産・物流・在庫・注文履行システムから運用データを取り込み、サプライチェーンの意思決定を改善する記述的・診断的・予測的・処方的洞察を生成するすべての商業ソフトウェアおよびマネージドサービスソリューションと定義しています。収益は、ライセンス・サブスクリプション・サービス契約が請求された時点で追跡されます。

スコープ除外:本評価は、組み込みの分析モデルなしに静的KPIのみを報告するスタンドアロンのERPモジュールは対象としていません。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- 需要計画・予測

- 調達・ソーシング分析

- 在庫・倉庫分析

- 物流・輸送分析

- 可視化・レポーティング

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソフトウェア

- 展開形態別

- オンプレミス

- クラウド

- ハイブリッド

- 分析タイプ別

- 記述的

- 診断的

- 予測的

- 処方的

- 認知的

- アプリケーション別

- 在庫管理

- 需要予測

- 調達分析

- サプライヤーパフォーマンス管理

- 物流・輸送最適化

- リスク管理・コンプライアンス

- サステナビリティ分析

- 最終用途産業別

- 小売・Eコマース

- 製造

- 自動車

- ヘルスケア・ライフサイエンス

- 食品・飲料

- 消費財

- 航空宇宙・防衛

- ハイテク・電子機器

- その他

- 企業規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・急成長するアジア太平洋地域のソフトウェアプロダクトマネージャー・サプライチェーンディレクター・3PLプランナー・地域インテグレーターにインタビューしています。これらの議論は、価格帯・展開の好み・予測的・処方的モジュールが記述的ツールを置き換えるペースを検証します。

二次調査

まず、米国国勢調査局の製造業年次調査・ユーロスタットのPRODCOMシリーズ・国連コムトレードの出荷記録・ASCMやMHIなどの業界団体ポータルなどの第1次情報源から公開統計を収集します。企業の10-K・投資家向けプレゼンテーション・信頼性の高いビジネスプレスは、ベンダーの収益プールと採用率の規模を把握するのに役立ちます。サプライヤー財務のためのD&B Hooversや取引フローのためのDow Jones Factivaなどのサブスクリプション資産がベースラインを精緻化します。業界誌と特許データベース(Questel)は新興の分析ユースケースを特定します。ここで挙げたソースは使用される範囲を示すものであり、各データポイントを支持する多くの追加参照があります。

市場規模推計・予測

トップダウンモデルは、グローバルの製造業付加価値・コンテナスループット・B2C小包量から始まり、産業別の典型的な分析支出比率にマッピングされます。結果は、主要ベンダーの収益と平均販売価格×アクティブインストール数のサンプリングによるボトムアップの積み上げとの選択的な相互確認によって検証されます。クラウド移行率・SKUレベルの欠品頻度・マイル当たり運賃指数・購買担当者指数・サステナビリティ報告義務などの主要変数が、2025年から2030年の予測パスを生成する多変量回帰に供給されます。ベンダーの開示が部分的な場合、推定値はインタビューで確認された地域採用差異を使用して調整され、過去の年平均成長率の合理性バンドでフィルタリングされます。

データ検証・更新サイクル

出力は3段階のアナリストレビュー・自動分散スクリーン・AISコンテナ滞留時間などの独立した指標との同期確認を経ます。データセットは年次で更新され、重要なM&A・規制変更・マクロショックによって中間改訂が発動されます。アナリストは各クライアント納品直前に前提を再確認します。

Mordorのサプライチェーン分析ベースラインがなぜ信頼を得ているか

公表されている市場価値は、企業が異なる機能スコープ・価格前提・更新頻度を選択するため、しばしば乖離します。

ここでの主要なギャップ要因には、プロフェッショナルサービスがバンドルされているかどうか・クラウド転換が計上される時点・地域ロールアップに適用される通貨年が含まれます。Mordorのモデルはソフトウェアとサービスを分離し、すべての入力を2024年の定数ドルに変換し、変数を12ヶ月ごとに見直すことで、他で見られる変動を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 93億7,000万ドル(2025年) | ||

| 94億6,000万ドル(2024年) | グローバルコンサルタンシーA | データウェアハウスツールを分析とバンドルし、ベースを膨らませている |

| 52億ドル(2022年) | リサーチブティークB | 古いベース年と固定のオンプレミスライセンスミックスを前提としている |

| 69億5,000万ドル(2024年) | 産業データブックC | 地域調整なしに一律19%の年平均成長率を適用している |

総合すると、この比較は、スコープ・通貨・タイミングが整合されると、Mordorの規律ある変数選択と年次更新が、意思決定者が明確な入力と再現可能なステップで複製できる、バランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

最も急成長している分析タイプはどれですか?

処方的分析は、企業が記述的レポートではなく自動化された推奨事項を求めるにつれ、年平均成長率27.4%で拡大しています。

クラウド展開がなぜこれほど主流なのですか?

クラウドモデルは、サブスクリプション価格設定・迅速なスケーリング・より容易なパートナー接続がレガシーのオンプレミス制約を上回るため、導入件数の62.31%を占めています。

サステナビリティ規制は採用にどのような影響を与えますか?

EU CSRDおよび同様の規則は、企業にスコープ3排出量の追跡と報告を義務付け、サステナビリティ分析を年平均成長率28.9%で推進しています。

中小企業は分析を採用していますか?

はい、中小企業はサブスクリプション価格設定と生成AIインターフェースがスキルと予算の障壁を低減するため、年平均成長率27.9%で採用しています。

最終更新日: