米国サプライチェーンマネジメントソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

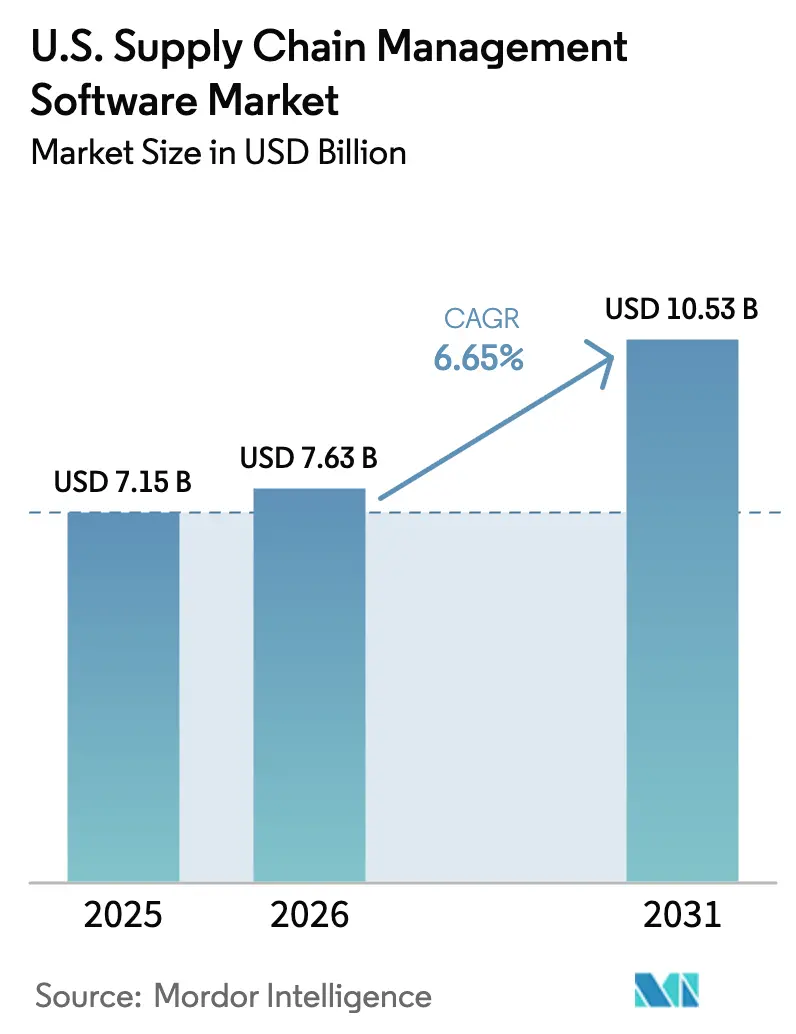

| 基準年の市場規模 (2025) | 7.15 十億米ドル |

| 市場規模 (2026) | 7.63 十億米ドル |

| 市場規模 (2031) | 10.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国サプライチェーンマネジメントソフトウェア市場分析

米国サプライチェーンマネジメントソフトウェア市場規模は2025年にUSD 71.5億と評価され、2026年のUSD 76.3億から2031年にはUSD 105.3億に達すると推定されており、予測期間(2026年〜2031年)においてCAGR 6.65%で成長する見込みです。急速なクラウド導入、AIを組み込んだプランニングスイート、および新たな連邦貿易コンプライアンス規則がその勢いを強化しています。Eコマースの成長は、荷送人がリアルタイム可視化ツールを求める動きを促進し続けており、一方で生成AIの計算コストの上昇は、革新性と予算管理のバランスをとるハイブリッド導入モデルを加速させています[1]IBM インスティテュート・フォー・ビジネス・バリュー、「ハイブリッドAI導入におけるコストとパフォーマンスのバランス」、ibm.com。国内製造に対する公的インセンティブの拡大によって強化されたリショアリングの波は、より短い地域サプライベースを最適化するネットワークオーケストレーションプラットフォームへの投資を促進しています。Blue YonderによるOne Network EnterprisesのUSD 8.39億での買収に代表されるM&A活動の激化は、新たな規制上のトレーサビリティ要件に対応できるAIネイティブアーキテクチャへのプレミアムを示しています。こうした諸力が総合的に、米国サプライチェーンマネジメントソフトウェア市場を安定した革新主導の拡大へと導いています。

レポートの主要ポイント

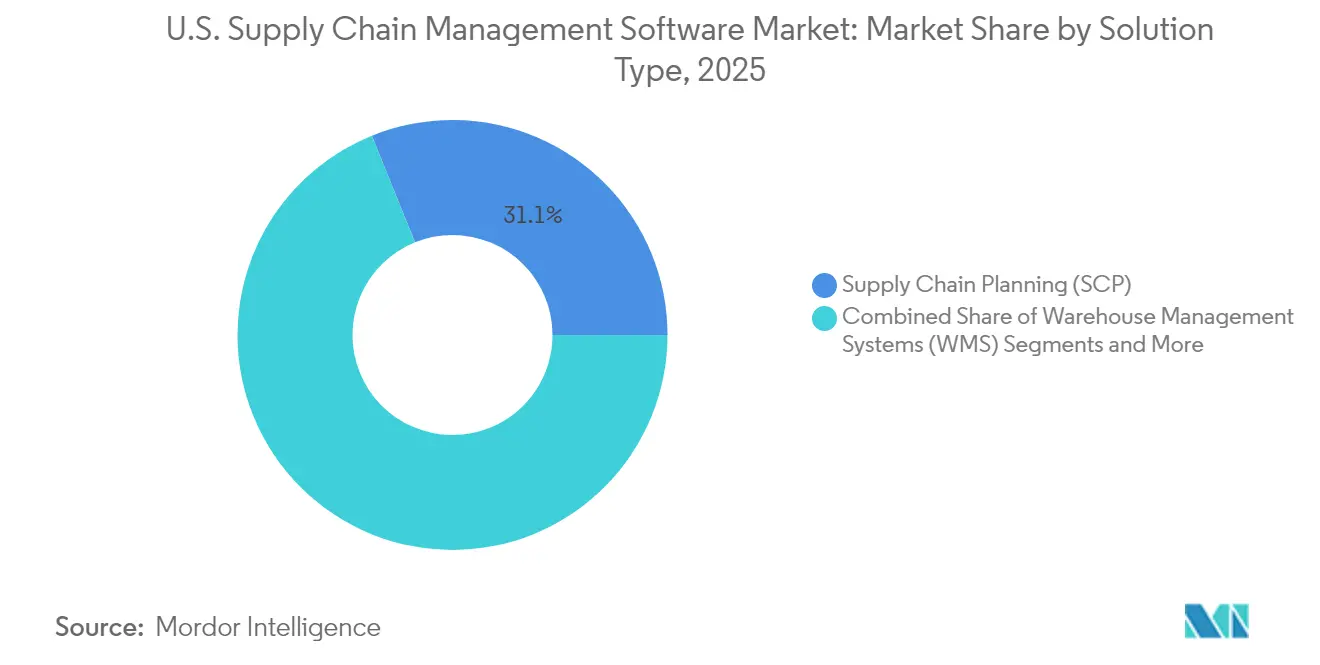

- ソリューションタイプ別では、サプライチェーンプランニングが2025年の米国サプライチェーンマネジメントソフトウェア市場シェアの31.12%を占めてトップとなり、サプライチェーンアナリティクス&AIは2031年にかけてCAGR 7.05%で成長する見込みです。

- 導入形態別では、オンプレミスモデルが2025年の市場の64.10%を占め、クラウド導入はCAGR 8.15%で拡大すると予測されています。

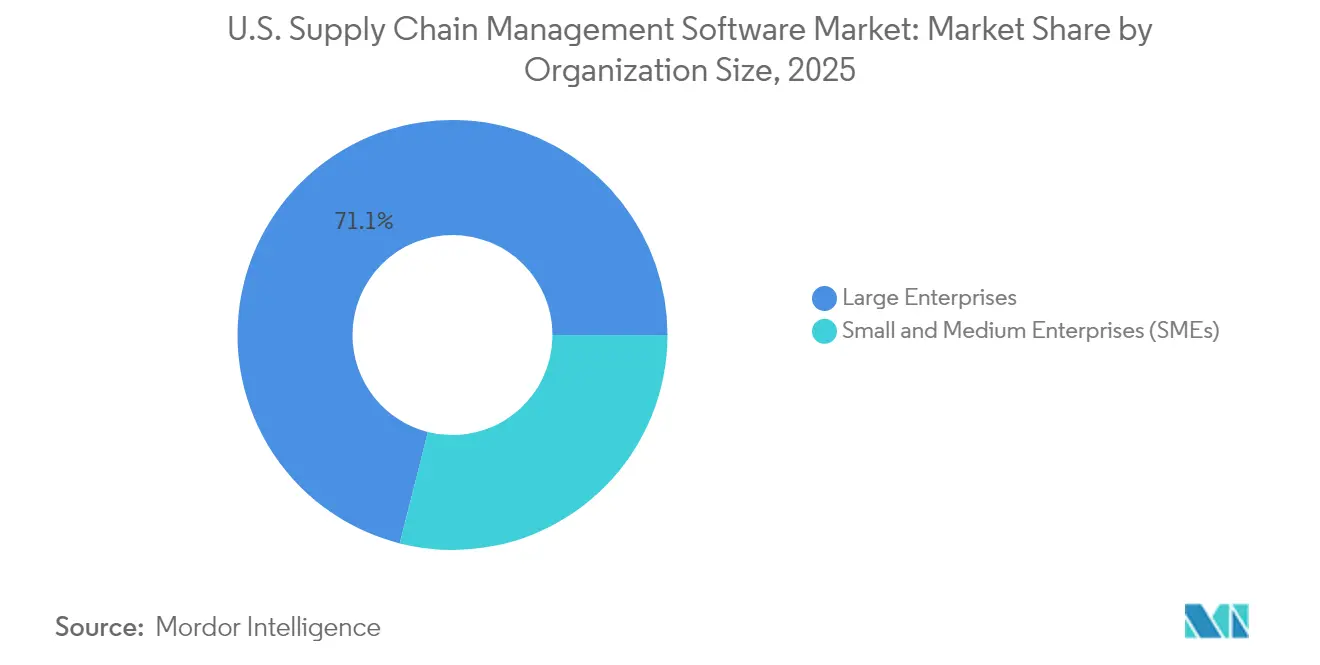

- 組織規模別では、大企業が2025年の市場の71.05%を占め、SaaSの利用しやすさの向上に伴いSMEセグメントはCAGR 7.85%で拡大しています。

- エンドユーザー別では、製造業が2025年に30.05%のシェアを維持し、小売・Eコマースは2031年にかけてCAGR 6.78%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国サプライチェーンマネジメントソフトウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースの急成長とクラウドファースト導入 | +1.8% | 西部および北東部に集中したグローバル | 中期(2〜4年) |

| AIを活用したプランニング・アナリティクスプラットフォーム | +1.2% | 北東部・中西部で早期成果、全国規模 | 長期(4年以上) |

| 中小企業のSaaS浸透率の急増 | +0.9% | 南部・中西部で最も強く、全国規模 | 中期(2〜4年) |

| リショアリングインセンティブによる国内ネットワークオーケストレーションの促進 | +0.7% | 中西部製造ベルトに集中、全国規模 | 長期(4年以上) |

| 強制労働輸入禁止によるトレーサビリティソリューションの普及 | +0.5% | 西海岸港湾を重視、全国規模 | 短期(2年以内) |

| ハイブリッド/オンプレミスAIコスト管理アーキテクチャ | +0.4% | 北東部に企業集中、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長とクラウドファースト導入

オムニチャネル販売の急増により、小売業者と医療事業者のいずれもが、ピーク時にスケールできるエラスティックなクラウドネイティブスイートを求めています。クラウドソリューションはすでに市場全体の34%を占めており、企業が資本集約型のアップグレードを消費量ベースのサブスクリプションに切り替えるにつれ急速に拡大しています。病院システムもこのトレンドを反映しており、ほぼ半数が重要物資の安定確保のためにクラウドサプライチェーンツールを採用しています。この移行は純粋に技術的なものではなく、戦略的であり、コストを実際のスループットに連動させながら、メジャーバージョンリリースに伴うダウンタイムを削減するものです。その結果、米国サプライチェーンマネジメントソフトウェア市場では、迅速なアナリティクス、自動パッチ適用、およびサービスレベルアグリーメントに組み込まれた災害復旧を提供するマルチテナント実装が急増しています。このダイナミクスはベンダーロックインの障壁を強化しつつも、インフラ制約に縛られていた企業の間でアドレス可能なベースを拡大しています。

AIを活用したプランニング・アナリティクスプラットフォーム

リアルタイムAIコパイロットは需要計画サイクルを数日から数分に短縮しており、物流KPIの4分の1が2028年までにAI生成になると予測されています。Kinaxisは例えば、プランナーがモジュール間を切り替えることなくシナリオモデリングを自動化できるよう、Maestroエンジンをコアワークフローに直接組み込んでいます。こうしたネイティブ統合により、サプライチェーンソフトウェアはトランザクション記録システムから、混乱が顕在化する前に警告を発する予測型意思決定システムへと昇格しています。しかし米国の工場の6分の1しかリアルタイムの生産可視性を維持しておらず、アナリティクス展開の余地が十分あることを示しています[2]Zebra Technologies、「製造業ビジョンスタディ」、zebra.com。その結果、AIアクセラレーターへの支出は、企業が増加する計算コストを抑制するためにコスト効率の高いエッジ推論を実験しながらも増加し続けています。これらの要因が総合的に、米国サプライチェーンマネジメントソフトウェア市場をより高い付加価値の、インサイト中心のユースケースへと押し上げています。

中小企業のSaaS浸透率の急増

手頃な価格のサブスクリプションベースのスイートが、かつてFortune 500の予算に限定されていたプランニング、実行、アナリティクスへの直接アクセスを中規模市場の製造業者に提供しています。産業企業の10社中9社が2025年に新たなデジタルツールを追加する予定であり、10社中7社がこれらの導入資金のためにソフトウェア予算を増加させています。導入の障壁は依然として存在し、ERPの平均展開は依然としてタイムラインを195日超過し、予算を34%超過していますが、中規模市場のワークフローに特化したベンダーは、テンプレート化されたベストプラクティスによって価値実現までの時間を短縮しています。その結果、米国サプライチェーンマネジメントソフトウェア市場は大企業の需要を奪うのではなく拡大しており、量と価値のバランスをとる二層成長エンジンを生み出しています。採用を確実なものとするため、主要ベンダーはリーンなITチームに響くオンボーディング、マネージドサービス、および成果ベースの価格設定をバンドル提供しています。

リショアリングインセンティブによる国内ネットワークオーケストレーションの促進

連邦半導体資金、バイ・アメリカン優遇措置、および州レベルの税制優遇措置が製造業者に生産拠点の国内移転を促しています。調査対象の工場の93%がリショアリングプログラムを加速する計画を持っており、地域固有のサプライヤーノードを設定し、国内貨物を最適化し、労働慣行コンプライアンスを確保できるソフトウェアへの需要が生まれています。IBMの調査では、AIを活用したスケジューリングと高度な労働力計画が、新設施設の立ち上げから生じる熟練労働力不足を埋めるために不可欠であると指摘しています。工場フロアのIoTストリームを輸送アナリティクスと統合するプラットフォームが注目を集めています。国内サプライヤーは多くの場合、異なるシステム上で運用されているため、マルチエンタープライズコラボレーションレイヤーとローコードコネクターが今や必須の機能となっています。このリショアリングの勢いは、特に中西部製造ベルト全域において、米国サプライチェーンマネジメントソフトウェア市場に構造的な成長をもたらしています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーERP統合の複雑性 | -1.1% | 製造業が集中する地域に集中、全国規模 | 短期(2年以内) |

| SCM-IT人材の不足 | -0.8% | 北東部および西海岸のテクノロジーハブで深刻、全国規模 | 長期(4年以上) |

| 生成AIの計算コスト上昇による価格インフレ | -0.6% | 北東部および西部の企業に集中、グローバル | 中期(2〜4年) |

| 規制対象業種におけるデータ主権の障壁 | -0.4% | 医療および金融サービスセクターに集中、全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーERP統合の複雑性

製造業者の60%未満が、メインストリームサポート期限前に旧来のSAP環境を最新のS/4HANAスタックに移行する軌道上にあり、数百ものカスタムインターフェースが残存しています。統合プロジェクトはデータクレンジング、プロセス再設計、および新たなサイバーセキュリティレイヤーを必要とし、レガシーSAPシステムへの攻撃は犯罪者がパッチ未適用モジュールを悪用したことで2021年から2023年の間に4倍に増加しました。拡大するタイムラインは、CFOがデジタル投資に近期リターンを求める中でプロジェクト予算を膨らませます。リスクを抑制するため、多くの企業はレガシーコアをラップしながら新しいクラウドアナリティクスを並行して実行できるAPIファーストのマイクロサービスをパイロット展開しています。この戦術は目に見える成果を加速させますが、根本的な負債は広範な移行を遅らせ続け、米国サプライチェーンマネジメントソフトウェア市場における潜在的な成長を抑制しています。

SCM-IT人材の不足

サプライチェーンデータサイエンティストおよびコントロールタワーアーキテクトの供給パイプラインの不足が、導入スケジュールを延ばしコンサルティング費用を押し上げています。国家政策目標に不可欠な半導体ファブは、USD 520億の連邦資金にもかかわらず労働力不足を最大の脅威として挙げています。Zebraの製造業調査では、工場リーダーの73%が新たなアナリティクス投資を活用するための労働力スキルアップを優先しています。ベンダーはマネージドサービスモデルと事前設定済みAIエージェントを提供することで顧客の人員配置ニーズを削減することで対応していますが、この緩和策はより高いサブスクリプションコミットメントを代償としています。長期的には、大学との継続的教育パートナーシップが人材プールの補充を目指していますが、人材不足は10年を通じて米国サプライチェーンマネジメントソフトウェア市場における採用速度を抑制する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:プランニングの優位性とAIの加速

サプライチェーンプランニングは引き続き収益の要として、2025年の米国サプライチェーンマネジメントソフトウェア市場の31.12%を占めました。需要センシングモジュールと在庫最適化エンジンは、企業が不安定な注文パターンに対するレジリエンスを求めることでアップグレードを促し続けています。並行して、サプライチェーンアナリティクス&AIセグメントはCAGR 7.05%で拡大しており、既存のプランニングバックボーンを補完する処方的インサイトへの軸足を示しています。倉庫管理システムおよび輸送管理システムは即座のスループット改善をもたらすため安定した支出を集めており、北米のWMSサプライヤーは世界の売上の半分以上を占め、深い専門知識を反映しています。調達・ソーシングツールはトレーサビリティおよびESG要件が強化される中で再び注目を集めています。リスク・コンプライアンスのポイントソリューションは、チケットサイズが小さいものの、米国税関によって義務付けられた強制労働スクリーニング機能を収益化することで歴史的な平均を上回るペースで成長しています。Coupaの年間10億ドルを超える請求額は、支出、ソーシング、サプライヤーリスク管理を統合するプラットフォームへの需要を証明しています。

顧客はボルトオンアナリティクスではなくAIコパイロットを組み込んだスイートを好むようになっており、このトレンドはKinaxisのMaestroローンチに明確に見られます。この移行はユーザーエクスペリエンスを合理化し、データ統合の摩擦を制限し、アナリティクスをプランニングの自然な拡張として位置づけています。その結果、アナリティクスを組み込んだスイートの米国サプライチェーンマネジメントソフトウェア市場規模は、2031年を通じてコアトランザクションモジュールを上回るペースで拡大すると予測されています。ベンダーにとって、クロスセリングのシナジーが契約のライフタイムバリューを改善しており、埋め込みアナリティクスを採用するプランニングクライアントは平均で年間サブスクリプションを約22%引き上げています。一方、ベストオブブリード可視化プラットフォームはフルスイートベンダーが差を縮める前に足場を確保するためにプランニングエンジンと統合しており、特化したイノベーションの機会を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

導入形態別:クラウドの急増の中でのオンプレミスの堅固性

オンプレミスシステムは2025年においても売上の64.10%を占め、防衛、医療、重要インフラ事業者の間に根付いたデータ主権ポリシーを反映しています。高可用性クラスターとカスタムセキュリティ暗号化により、リフトアンドシフトの移行はコストが高く、多くの大規模組織は常緑メンテナンスの予算を継続して計上しています。しかしクラウドサブスクリプションは、中規模市場の採用者とデジタル成熟企業がスケールと低いキャピタルエクスペンディチャーのために日常業務をオフサイトに移行するにつれ、CAGR 8.15%で急速に拡大しています。Manhattan AssociatesのクラウドレベニューはQ3 2024にUSD 8,650万に達し、レガシーベンダーがライセンスマージンを犠牲にせずに顧客基盤をSaaSに移行できることを示しています。

ハイブリッドパターンが今やRFPを席巻しています。機密性の高いマスターデータはオンプレミスに保持しつつ、AI重視のアナリティクスとコラボレーションツールはクラウド上で稼働します。輸送管理およびグローバルトレードモジュールは、通信事業者とブローカー間のネットワーク効果から恩恵を受けるため、最も速いクラウド採用を示しています。米国サプライチェーンマネジメントソフトウェア市場はしたがって、単一スタック展開ではなくワークロード最適化トポロジーへと二極化しています。クラウドとエッジ環境にわたる統合オーケストレーションレイヤーを提供するベンダーはプレミアム価格を獲得しており、このフェデレーテッドモデルに切り替えた顧客は総所有コストが19%低下したと報告しています。時間の経過とともに、使用量ベースの課金は変動する物流量により適合した、運用費用フレームワークへの予算慣行の移行を促すと予想されています。

組織規模別:大企業の基盤が中小企業の拡大を可能にする

大企業は2025年の米国サプライチェーンマネジメントソフトウェア市場において引き続き71.05%の圧倒的なシェアを保持しました。グローバルなマルチサイトの設置基盤、厳格な監査義務、および統合ニーズが、複数年のサービス契約に裏付けられた包括的なスイートを好む傾向をもたらしています。これらのアカウントは実質的な定期収益をもたらし、既存ベンダーのR&Dパイプラインに資金を提供しています。それでも、SMEコホートはCAGR 7.85%で拡大しており、クラウドの規模の経済とモジュール型バンドルでの簡素化されたオンボーディングによって推進されています。SaaSベンダーは今や、中規模工場が数ヶ月ではなく数週間で入荷計画モジュールを起動できるセルフサービス設定ウィザードを組み込んでいます。

コスト障壁は、サブスクリプションプランが支出をより長い期間に分散させることで低下しており、6桁の実装費用を月額ユーザーごとの料金に置き換えています。並行して、大企業はかつてSMEに関連していたマイクロサービスのアジリティを採用しており、パイロットは企業全体への展開前に個別の事業部門で実施されています。この相互浸透は境界を曖昧にしますが、米国サプライチェーンマネジメントソフトウェア市場がシェア再分配ではなく付加的な需要によって成長するという前提を強固にしています。ベンダーにとっての主な課題は、特に社内ITサポートが最小限のクライアントにサービスを提供する際に、機能の深さと利用しやすさのバランスをとることです。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:製造業のリーダーシップが小売業の混乱に直面

製造業は2025年の売上の30.05%を生み出し、複雑な生産計画、品質管理、およびコンプライアンス要件に支えられています。電気自動車プラットフォームにアップグレードする自動車メーカーやシリアライゼーションワークフローを採用する製薬工場は、レガシーMRPでは提供できなかった精細なオーケストレーションを必要としています。対照的に、小売・Eコマースは翌日配送への期待と実店舗およびデジタルチャネルにわたるリアルタイムの在庫コミットメントに後押しされ、CAGR 6.78%を記録すると予測されています。医療提供者はクラウド採用を加速させ重要物資の在庫を安定させており、ユースケースの多様化を示しています。

サステナビリティレポーティングが統一テーマとして台頭しています。CPGブランド、石油・ガス事業者、食品小売業者はいずれも規制当局と投資家を満足させるためにカーボンフットプリントダッシュボードを必要としています。この業界横断的な共通性が米国サプライチェーンマネジメントソフトウェア市場におけるプラットフォームの収束を促進しており、モジュール型フレームワークが離散製造と高速小売の両シナリオに対応できます。コア物流実行にエミッション追跡または労働コンプライアンススクリーニングを追加するベンダーは、コアコンピテンシーから大きく外れることなくアドレス可能な市場全体を拡大しています。

地域分析

北東部は2025年に米国サプライチェーンマネジメントソフトウェア市場の36.20%を占め、製薬、金融サービス、テクノロジー企業の本社が密集するクラスターに支えられています。FDA シリアライゼーションおよびニューヨーク金融報告に関する規制の複雑性が、組み込みの監査証跡と継続的管理監視を備えたソリューションへの需要を生み出しています。契約価値は高い傾向にあり、調達サイクルは長くなりますが、用途に適合したコンプライアンス機能が実証されると顧客ロイヤルティは10年以上に及ぶことがしばしばあります。TraceLink と Tecsys のようなパートナーシップは、病院およびライフサイエンスのワークフローと同期するニッチなトラック&トレースアドオンへの需要を示しています。

中西部は成長エンジンであり、再工業化が加速する中で2031年まで年率7.35%の拡大が見込まれています。オハイオ州やミシガン州などの州はマシンビジョン検査とIIoTデータハブで工場ネットワークを近代化しており、高度な計画アルゴリズムにデータを供給しています。サプライチェーンマネジメントレビューの報告によると、中西部の工場の97%が少なくとも一つのデジタル技術をパイロット展開済みであり、階層型オーケストレーション展開への準備が整っていることを示しています。インフラ立法およびCHIPS法が半導体、EV、バッテリー製造回廊に資本を投入しており、地域サプライヤーマッピング、国内物流最適化、および労働力管理モジュールが必要とされています。

南部と西部が異なる優先事項を持ちながら全国需要を補完しています。ガルフ州のエネルギー複合施設は石油化学および再生可能エネルギー投資が加速する中でアセット集約型のメンテナンス計画とハザードトラッキングを重視しています。アトランタおよびダラス近郊のディストリビューションハブは、全国小売フローを管理するために倉庫自動化スイートに大きく依存しています。カリフォルニア州のテクノロジークラスターと港湾スループットに支えられた西部は、厳格な排出規制を遵守するためにAIを活用した可視化ダッシュボードとサステナビリティアナリティクスを傾向として選択しています。これらの地域の特性は、米国サプライチェーンマネジメントソフトウェア市場が最初から場所固有のコンプライアンスおよび産業ミックスに対応できる設定可能なプラットフォームを必要としていることを裏付けています。

競争環境

コンソリデーションが、既存企業がM&Aを通じてAIポートフォリオを強化しソリューションのギャップを埋める中で、米国サプライチェーンマネジメントソフトウェア産業を再編しています。Blue YonderによるOne Network EnterprisesのUSD 8.39億での買収は、15万の取引パートナーにまたがるマルチエンタープライズコラボレーションネットワークを創出しました。Vista EquityによるJaggaerの買収とApteanのLogility買収の申し出は、ネイティブアナリティクスとサステナビリティモジュールを組み込んだ際に統合スイートがプレミアムバリュエーションを獲得するという投資家の確信を示しています。これらの動きは新規参入者への障壁を高める一方で、広範なスイートのロードマップに見捨てられたニッチを捉えるための焦点を絞った攪乱者の空間も残しています。

技術的差別化は現在のRFPにおいて機能的同等性を超越しています。Manhattan Associatesのようなベンダーは、コンピュータビジョンピッキングとゲーミフィケーションされた労働力管理機能を追加しながら、レガシー顧客をクラウドファーストのコードベースに移行させることで倉庫管理において20%のシェアを維持しています。General Catalystが主導するUSD 4,000万の資金調達を終えたばかりのPelicoのようなスタートアップは、AirbusおよびEatonの顧客に対して部品不足を40%削減すると約束する工場フロアオーケストレーションをターゲットとしています。コンプライアンス特化型のスペシャリストも同様に繁栄しています。強制労働規制は2024年にUSD 31.7億の出荷を阻止し、サプライヤー書類確認を自動化するプラットフォームはパイプラインが二桁成長を示しています[3]Descartes Systems Group、「米国CBP強制労働拘留アップデート」、descartes.com 。その結果の競争マトリクスでは、一方の軸にレガシーの規模、もう一方の軸に特化した深さが示され、ハイブリッドAIアーキテクチャが主要な競争の場となっています。

価格モデルは進化し続けています。永続ライセンスは、データレイクアクセス、リアルタイムアラート、および継続的モデル再トレーニングをバンドルした使用量段階制サブスクリプションに取って代わられています。顧客はモジュールレベルの機能ではなく、価値実現までの合計時間をベンチマークするようになっており、ローコード拡張性とキュレーションされたマーケットプレイスエコシステムを持つベンダーを評価しています。その結果、米国サプライチェーンマネジメントソフトウェア市場は、特にライフサイエンス、航空宇宙、食品安全分野において、業界特有のワークフローを補完することを目的とした追加的なボルトオン買収を目撃することが予想されています。最終的な影響は、上位5社のベンダーが合計で推定55%の売上シェアを占める中程度から高度の集中環境ですが、特化型の挑戦者が実行可能な参入ポイントを維持しています。

米国サプライチェーンマネジメントソフトウェア産業リーダー

Oracle Corporation

Infor Inc.

SAP SE

Blue Yonder

Coupa Software

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Pelicoがマイアミを拠点とするオーケストレーションプラットフォームのスケールのためにGeneral Catalyst主導でUSD 4,000万を調達し、AirbusおよびEatonの顧客の部品不足を40%削減したと報告。

- 2025年5月:Blue YonderがPledgeを買収し、プラットフォーム全体にわたってISO 14083に準拠した排出量報告を組み込む。

- 2025年4月:KinaxisがDatabricksとパートナーシップを締結し、MaestroをDatabricksのデータインテリジェンスプラットフォームと統合してリアルタイムの統合インサイトを実現。

- 2025年1月:ApteanがLogilityを1株あたりUSD 14.30で買収する最終契約に署名し、ポートフォリオにAIを活用したプランニングを追加。

米国サプライチェーンマネジメントソフトウェア市場レポートのスコープ

- サプライチェーンマネジメントソフトウェア(SCM)は、サプライチェーントランザクションの実行、サプライヤー関係の管理、および関連するビジネスプロセスの制御に使用されるソフトウェアモジュールまたはツールです。サプライチェーンマネジメントソフトウェアは、原産地から消費地まで商品とデータの移動を監視します。本調査で考慮されるSCMソフトウェアの一般的な機能には、在庫管理、注文管理、サプライヤーコラボレーション、倉庫管理、調達・返品管理、およびアナリティクスが含まれます。

- 導入形態に基づいて市場はクラウドとオンプレミスに二分されています。市場は、さまざまなエンドユーザー産業にわたってソフトウェアを提供するSCMベンダーの収益を追跡するように構成されています。市場推計の分析に考慮される価格モデルには、サブスクリプションライセンス(ユーザーごと/月額)および永続ライセンスが含まれます。

- 本調査は、製造業、FMCG、医療、石油・ガス、その他(小売、公益事業、自動車)などのさまざまなエンドユーザー産業にわたるソフトウェアの活用に関する詳細な分析を分類しています。

- 市場調査には、COVID-19が市場に与える影響の簡潔な理解も含まれています。

| サプライチェーンプランニング(SCP) |

| 調達・ソーシング |

| 倉庫管理システム(WMS) |

| 輸送管理システム(TMS) |

| サプライチェーンアナリティクス&AI |

| リスク・コンプライアンス管理 |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SMEs) |

| 製造業 |

| 医療・ライフサイエンス |

| 小売・Eコマース |

| FMCG・CPG |

| 石油・ガス/エネルギー |

| その他の産業 |

| ソリューションタイプ別 | サプライチェーンプランニング(SCP) |

| 調達・ソーシング | |

| 倉庫管理システム(WMS) | |

| 輸送管理システム(TMS) | |

| サプライチェーンアナリティクス&AI | |

| リスク・コンプライアンス管理 | |

| 導入形態別 | オンプレミス |

| クラウド | |

| 組織規模別 | 大企業 |

| 中小企業(SMEs) | |

| エンドユーザー別 | 製造業 |

| 医療・ライフサイエンス | |

| 小売・Eコマース | |

| FMCG・CPG | |

| 石油・ガス/エネルギー | |

| その他の産業 |

レポートで回答される主要な質問

米国サプライチェーンマネジメントソフトウェア市場の現在の価値はいくらですか?

市場は2026年にUSD 76.3億と評価されています。

市場は2031年までにどの程度の速さで成長すると予想されますか?

CAGR 6.65%で拡大し、予測期間末(2026年〜2031年)までにUSD 105.3億に達する見込みです。

現在、市場をリードするソリューションセグメントはどれですか?

サプライチェーンプランニングが2025年の売上の31.12%を占め最大のシェアを有しています。

最も速い成長を示している米国地域はどこですか?

中西部は製造業のリショアリングが加速する中で2031年にかけてCAGR 7.35%を記録すると予測されています。

最も速く成長している導入モデルはどれですか?

クラウド導入は初期コストの低さとエラスティックなスケーリング機能により、CAGR 8.15%で拡大しています。

中小企業は市場のダイナミクスにどのような影響を与えていますか?

中小企業は最も速く成長する顧客グループでCAGR 7.85%を記録しており、実装時間を短縮し資本支出を削減するSaaSバンドルを活用しています。

最終更新日: