有限要素解析ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

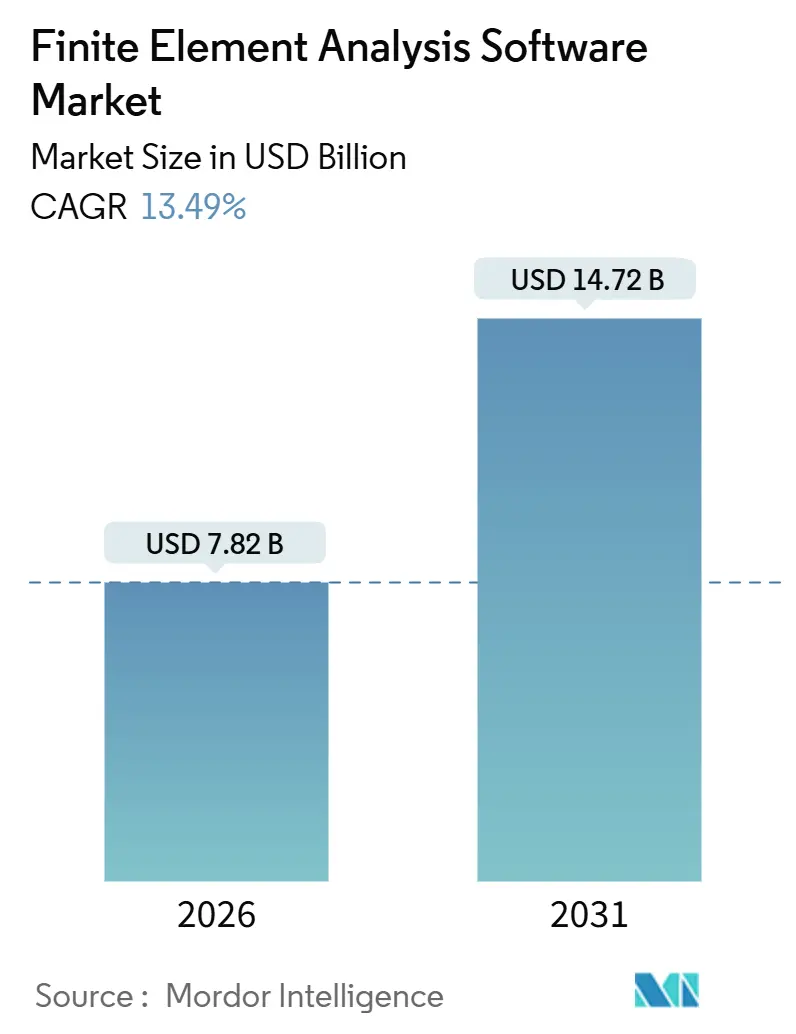

| 市場規模 (2026) | 7.82 十億米ドル |

| 市場規模 (2031) | 14.72 十億米ドル |

| 成長率 (2026 - 2031) | 13.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有限要素解析ソフトウェア市場分析

有限要素解析ソフトウェア市場は2026年に78億2,000万USDと評価されており、2031年までに147億2,000万USDに達すると予測され、CAGR13.49%で成長しています。これは現在の市場規模と将来の成長軌道の両方を示しています。シミュレーションベンダーはジェネレーティブ人工知能をコアソルバーに組み込んでおり、入門レベルのエンジニアが数時間ではなく数分で有効なメッシュと荷重ケースを生成できるようになり、自動車、航空宇宙、半導体プログラムの設計ループを短縮しています。クラウド展開はコアあたり時間課金制の価格設定により、かつて中小企業のアクセスを制限していた200万〜500万USDのハードウェア投資が不要となるため、購買行動を変化させています。リチウムイオン電池パック、2ナノメートルチップ、液冷データセンターがスプレッドシートやハンドブックの計算式では管理できない熱伝達の限界を押し広げるにつれ、熱解析の需要は増加し続けています。地域別では、北米が航空宇宙への深い投資と成熟した半導体基盤により最大のシェアを占め、アジア太平洋地域は電気自動車サプライチェーンとアウトソーシングエンジニアリングサービスの拡大に伴い最も速い収益成長を記録しています。上位5社が収益の約60%を占めているものの、ブラウザベースのワークフローでレガシーライセンスモデルを下回る価格を提示する機動力のあるSaaSの新規参入者を退けなければならないため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

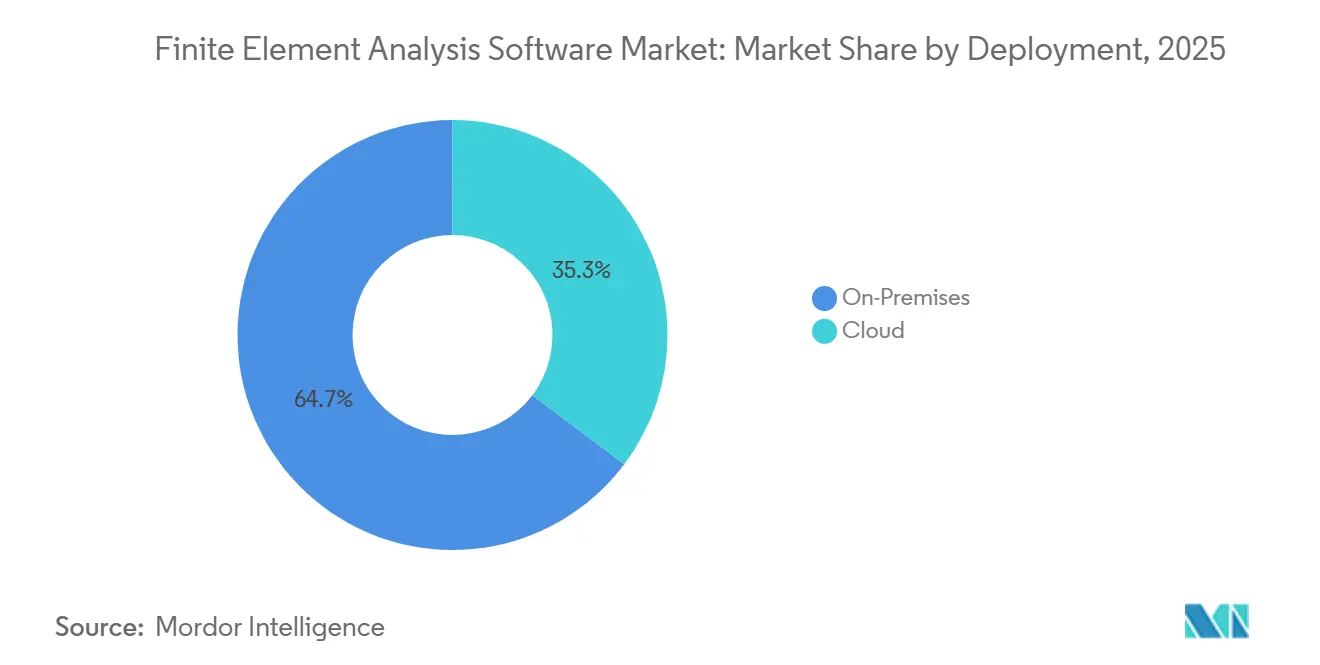

- 展開形態別では、オンプレミスのインストールが2025年に収益シェアの64.73%を占め、クラウドベースのプラットフォームは2031年までCAGR15.11%で成長すると予測されています。

- 組織規模別では、大企業が2025年に収益シェアの68.62%を占め、中小企業は2031年までCAGR15.33%で成長すると予測されています。

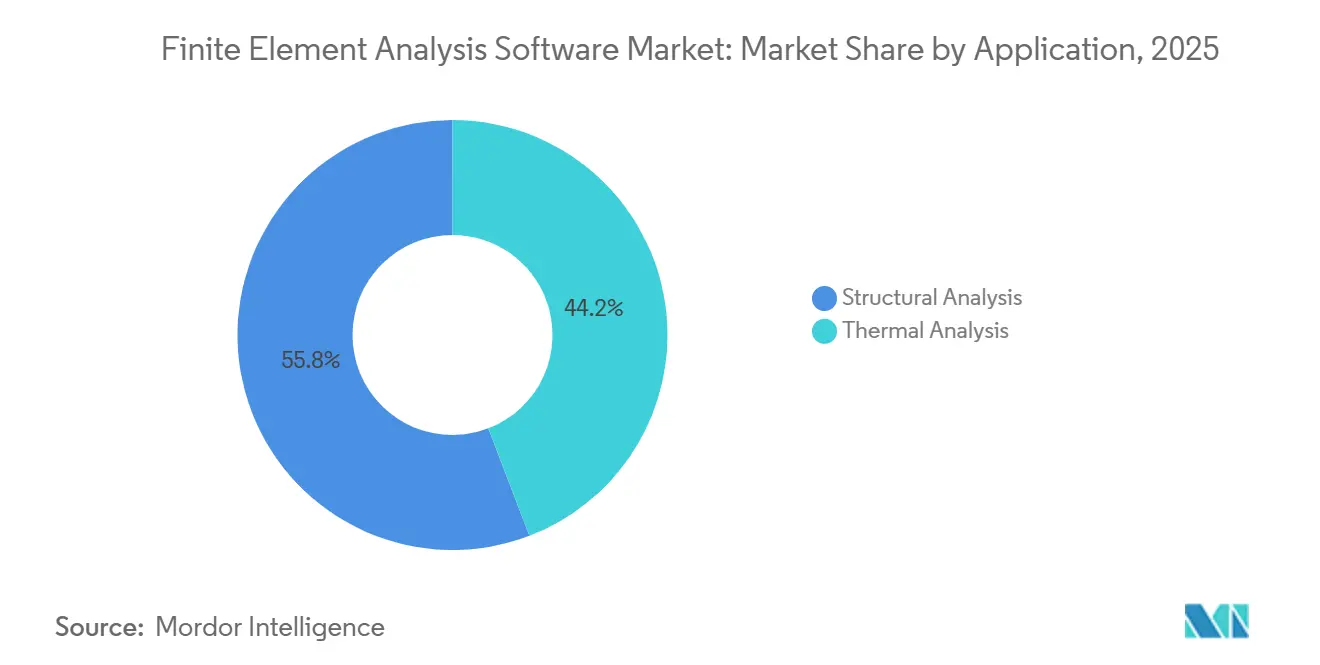

- アプリケーション別では、構造解析が2025年の有限要素解析ソフトウェア市場シェアの55.83%を占め、熱解析は2031年までCAGR14.76%で進展しています。

- エンドユーザー別では、自動車セクターが2025年に収益シェアの35.72%でトップとなり、テクノロジーハードウェアおよびソフトウェアは2031年までCAGR14.55%で拡大すると予測されています。

- 地域別では、北米が2025年収益の38.74%を生み出し、アジア太平洋地域は2031年までCAGR14.34%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

有限要素解析ソフトウェアのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CAEにおけるジェネレーティブAI主導の最適化ループ | +3.2% | 北米とヨーロッパでの早期採用を伴うグローバル | 中期(2〜4年) |

| ソフトウェア中心のEモビリティ研究開発ニーズ | +2.8% | アジア太平洋地域が中核、北米とヨーロッパへの波及 | 短期(2年以内) |

| プロセス産業におけるデジタルツインへの需要急増 | +2.4% | 北米、ヨーロッパ、中東 | 中期(2〜4年) |

| 航空宇宙の軽量化義務 | +1.9% | 北米とヨーロッパが中心、アジア太平洋地域での採用は限定的 | 長期(4年以上) |

| 半導体ファブにおけるICデザインサイクルの短縮 | +1.7% | アジア太平洋地域(台湾、韓国)、北米 | 短期(2年以内) |

| リアルタイム構造ヘルスモニタリングのためのエッジ展開有限要素解析 | +1.1% | 北米とヨーロッパでのパイロットプログラムを伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CAEにおけるジェネレーティブAI主導の最適化ループ

サロゲートモデリングは現在、フルソルバー精度の95%以内で応力分布を予測し、実行時間を80%削減することで、設計チームが詳細解析にコミットする前に数千のバリアントを評価できるようにしています。AltairのラティスジェネレーションモジュールはA350キャビンブラケットを30%軽量化し、損傷許容要件を満たすことを実証し、AIを活用したトポロジーツールの商業的価値を証明しました。2024年に出願された特許は、前処理時間を数時間から数分に短縮するGPU加速メッシュ生成アルゴリズムを明らかにしています。規制当局はAI生成ジオメトリの認証経路をまだ成文化していないため、企業は航空および医療機器の監査員を満足させるためにアルゴリズムによる提案と人間によるレビューを組み合わせることが多いです。コンピューティングコストが低下し、ニューラルネットワークのトレーニングパイプラインがターンキー化するにつれ、AI主導の最適化は有限要素解析ソフトウェア市場のほとんどの顧客が期待するプレミアムな差別化要因から当然の機能へと変化しています。

ソフトウェア中心のEモビリティ研究開発ニーズ

上位10社の電池メーカーのうち8社が、4℃急速充電時のセル温度差を±2℃以内に保つための共役熱伝達シミュレーションを実施しており、これは10年間の寿命を保証するワランティプログラムの前提条件となっています。Simcenter Battery Design Studioは、800ボルトパックを開発するTier-1サプライヤーのプロトタイプセット数を12から3に削減し、工具費450万USDを節約し、プログラムの立ち上げを3ヶ月早めました。Altair FEKOは、2024年のドイツEV発売時にFCC Part 15に違反していたであろう電磁干渉のホットスポットを特定し、6ヶ月の型式認証の遅延を解消しました。[1]「HyperWorks 2025.1リリースノート」、Altair Engineering、altair.com アジア太平洋地域はグローバルEV電池生産量の60%を占めており、国内メーカーは安全および熱管理基準に準拠するために数百人のシミュレーションエンジニアを雇用しています。したがって、連成電気熱構造ソルバーは有限要素解析ソフトウェア市場において増大するシェアを占めています。

プロセス産業におけるデジタルツインへの需要急増

振動センサーフィードを有限要素解析のモーダルシグネチャにリンクすることで、中東の製油所でタービンのダウンタイムが18%低下し、年間1,200万USDの節約となり、リアルタイム構造ツインの迅速な投資回収を裏付けています。洋上プラットフォームの1日の操業停止は約50万USDのコストがかかるため、オペレーターは亀裂の進展を予測し、破壊力学の限界が臨界閾値に近づいた場合にのみ検査を実施するエッジ展開ソルバーを採用しています。ISO 23247はツインコンポーネントのインターフェースプロトコルを確立し、ベンダーにAPIの開放を促し、マルチベンダーエコシステムを推進しています。[2]「ISO 23247デジタルツインフレームワーク」、国際標準化機構、iso.org エネルギーおよび化学プラントは、予測ツインが状態基準保全スケジューリングに情報を提供する場合、資産寿命を15%延長でき、有限要素解析ソフトウェア市場を新規建設プロジェクトを超えてブラウンフィールドの改修にまで拡大しています。クラウド価格が低下し、センサーの後付けが普及するにつれ、デジタルツインの展開はより広範な運用ダッシュボード内に構造および熱の有限要素解析をバンドルするようになるでしょう。

航空宇宙の軽量化義務

A330向けに認証された積層造形チタン製燃料セパレーターは、MSC Nastranを主要なコンプライアンスツールとして使用し、55%の重量削減を達成し、バードストライクおよび疲労試験に合格しました。GPU加速ソルバーは現在、陽解法ダイナミクスの結果を10倍速く提供し、複合材設計チームがプログラムのマイルストーン内で積層スケジュールを反復できるようにしています。FlyZeroイニシアチブの極低温水素タンクは、熱伝導率と剛性のバランスを取るために15,000回のシミュレーションを必要とし、この作業はソルバーをパッシブ冷却GPUにオフロードした後にのみ実現可能でした。Boeingは2024年の投資家向け説明会で、複合材胴体は金属製のものより30%多くのシミュレーション時間を消費し、非線形モジュールの追加ライセンス調達を促進していると述べました。EASAの政策メモは、AIが生成したラティス構造は依然としてビルディングブロックテストに合格しなければならないことを明確にしており、航空宇宙構造の確率論的設計保証における有限要素解析の中心的役割を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額なライセンス価格とベンダーロックイン | -1.8% | コスト敏感な中小企業セグメントで深刻なグローバル | 短期(2年以内) |

| ドメイン固有のCAE人材不足 | -1.4% | グローバル、アジア太平洋地域と新興市場で深刻 | 中期(2〜4年) |

| ソルバー加速のためのGPU供給の不安定性 | -0.9% | グローバル、北米とヨーロッパのHPC展開に集中 | 短期(2年以内) |

| 規制対象業種におけるオープンソースソルバー検証の不一致 | -0.6% | 北米とヨーロッパ、アジア太平洋地域への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額なライセンス価格とベンダーロックイン

エンタープライズシートは1席あたり3万〜15万USDのコストがかかり、18%を超える年間保守費用が発生するため、50人未満のエンジニアを雇用する企業の約70%が参入できない障壁となっています。Fusion 360 Simulationがサブスクリプション専用ライセンスに移行したことで、調査対象ユーザーの38%がCalculiXなどのオープンソースの選択肢を検討するようになり、潜在的な価格感度が明らかになりました。独自のデックとスクリプトが移行を妨げており、あるアエロスペースサプライヤーは10年分のNastranデックをAnsys形式に変換するには上級エンジニアの18ヶ月分の作業が必要と見積もりました。SimScaleのフリーミアムプランは、無制限のパブリックプロジェクトと年間3,500USDのプライベートプランを提供することで15,000人の新規ユーザーを獲得し、有限要素解析ソフトウェア市場への低コスト参入への需要を証明しました。従量課金制でソルバーアクセスを永続ライセンスから切り離すベンダーは初期費用の衝撃を緩和しますが、収益の変動性を管理しなければなりません。

ドメイン固有のCAE人材不足

IEEEは、米国のCAE求人の25%が6ヶ月以上空席のままであり、熱解析の専門家が特に不足していると推定しています。[3]「CAEスキルギャップ分析」、IEEE標準化協会、ieee.org サポートデータによると、ヘルプデスクチケットの60%はソフトウェアの欠陥ではなく、誤った境界条件に起因しており、専門知識のギャップを浮き彫りにしています。NAFEMSは、共役熱伝達と相変化の問題を適切に実行できるエンジニアが世界で5,000人未満であり、電池とデータセンタープロジェクトに対する需要が高まっているスキルセットであると報告しています。ゼネラルモーターズは、12週間のブートキャンプを通じて200人の社内アナリストを育成することでこの問題に対処し、外部コンサルティング費用を30%削減しました。Siemensは、2027年までに5,000人のシミュレーションリテラシーを持つ卒業生を輩出するイニシアチブの一環としてIIT Madrasにアカデミックライセンスを寄贈しましたが、パイプラインは依然として有限要素解析ソフトウェア市場の採用ニーズに遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドがアクセスを拡大する一方、オンプレミスは機密性の高いワークロードを維持

オンプレミスソリューションの有限要素解析ソフトウェア市場規模は、航空宇宙・防衛請負業者がITAR管理対象のジオメトリを社内クラスターに保持したことで、2025年に64.73%の収益シェアにより強固なものとなりました。しかし、クラウド収益は従量課金制モデルが7桁のハードウェア支出を不要にし、過渡的な爆発や落下シナリオに対して10,000コアへの自動スケーリングを可能にするため、2031年までCAGR15.11%で成長すると予測されています。AltairのPBS Worksオーケストレーターにより、日本の自動車メーカーは定常的なパラメトリックスタディをAWSにルーティングしながら衝突シミュレーションをローカルに保持でき、内部ポリシーに準拠しながらコストを抑制するハイブリッドワークフローを実証しています。欧州データ法は、EU市民データにリンクしたシミュレーション出力を地域クラウド内に保持することを要求しており、ベンダーは有限要素解析ワークロード専用のフランクフルト、アムステルダム、パリのゾーンを開設するよう促されています。高稼働率ではオンプレミスの方が依然として安価であるため、継続的な衝突パイプラインを持つ企業はクラスターを維持し、断続的なユーザーは変動する運用費用としてクラウドを好みます。

DassaultのSIMULIAにおける従量課金制は、断続的なユーザーの参入コストを60%削減しましたが、ベンダーは顧客のプロジェクトスケジュールに連動した月次収益の変動を管理しなければなりません。ブラウザベースのプラットフォームはローカルインストールが不要であり、学生ユーザーが即座に習熟できるため、将来の有限要素解析ソフトウェア市場販売の重要な需要創出ベクターとなっています。サービスビューローは現在、中小企業に対してマークアップを付けて予約済みクラウドノードを再販し、多額の設備投資なしに弾力的なコンピューティングを提供しています。暗号化キー、リージョンロック、ジョブスクラビングルーティンを自動化するベンダーは規制対象セクターに訴求しますが、純粋なパブリッククラウドの取り組みはデータ主権条項の下で失格リスクを抱えています。

組織規模別:サブスクリプションモデルが中小企業の採用を促進

大企業は幅広い物理ニーズとクラスターおよびスタッフを維持するための資本により、2025年も収益の68.62%を占めていました。しかし、中小企業は年間3,000〜15,000USDのプランがソルバーシート、クラウドクレジット、オンボーディングサービスをバンドルするため、CAGR15.33%で成長すると予測されています。板金サプライヤーにとって、5,000USDのサブスクリプションは15,000USDのプロトタイプ手直しに取って代わり、予算配分を合理化する3ヶ月の投資回収をもたらします。Tier-2自動車サプライヤーは現在、OEM品質マニュアルに従って有限要素解析の検証を提出することを契約上義務付けられており、シミュレーションをグローバルサプライチェーンへの参入条件としています。ベンダーは中小企業のスキルギャップを補うために、年間バンドル内に40時間のアプリケーションエンジニアリング支援を提供しています。

AIガイドウィザードは線形静的問題の知識閾値を下げますが、非線形衝突や疲労は依然として熟練した専門家の領域であるため、中小企業はしばしば社内解析とコンサルティングサービスを組み合わせています。ブラウザベースのインターフェースはガイド付きワークフローを合理化し、クラウドネイティブツールをすでに期待している新入社員のトレーニングサイクルを短縮します。ピーク時のプロジェクト期間中のコスト急増はリスクとして残り、中小企業は資金制約内に収まるように月次クラウド支出を上限設定することがあります。全体として、価格障壁が薄れるにつれ、中小企業は有限要素解析ソフトウェア市場における増分収益の原動力をますます代表するようになるでしょう。

アプリケーション別:熱解析の加速成長

構造解析は、クラッシュワーシネスと静的強度の検証ステップが自動車および航空宇宙のコンプライアンスに義務付けられているため、2025年の有限要素解析ソフトウェア市場シェアの55.83%を維持しました。しかし、熱解析は電池、CPU、GPUが250W/cm²を超えるパワー密度を押し上げるにつれ、熱管理の必要性を反映して2031年までCAGR14.76%という最も速い成長を示しています。熱モジュールに付随する有限要素解析ソフトウェア市場規模は、セル間温度差を5℃未満に抑える必要がある電池パック設計に支えられ、他のどのアプリケーションカテゴリよりもはるかに速く拡大しています。半導体ファブは1,000万USDのマスクセット再スピンを回避するために連成電気熱ソリューションに投資し、3DIC熱応力などの新興モジュールにプレミアムを支払っています。データセンターオペレーターは、ハイパースケールAIクラスターをサポートするために多相浸漬冷却モデルを採用しており、GPUノード上で数百万の要素を効率的に処理するソルバーのアップグレードを促進しています。

構造ワークフローはメッシュ再利用テンプレートと確立された衝突スレッドとの相関を重視してゆっくりと進化するため、前年比のライセンス拡大は漸進的です。熱モデリングはダイナミックなフロンティアに位置しており、固体電池プログラム、水素燃料電池、極低温宇宙飛行タンクはすべて新しい物理連成を必要とし、マルチモジュール購入を促進しています。GPU最適化熱ソルバーとAI支援メッシュ精細化を持つベンダーはソリューション時間で差別化し、製品サイクルが短縮するにつれて重要な購買要因となっています。その結果、特にチップメーカーと民生用電子機器OEMが需要を支配するアジア太平洋地域全体で、熱ライセンスへのミックスシフトが生じています。

エンドユーザー別:テクノロジーハードウェアおよびソフトウェアセクターが自動車を上回る

自動車は義務付けられた衝突および耐久性シミュレーションにより2025年収益の35.72%を占めていましたが、テクノロジーハードウェアおよびソフトウェアはスマートフォン、ラップトップ、サーバー製品が毎年複数回反復するため、2031年までCAGR14.55%が見込まれています。単一のフラッグシップ携帯電話はIEC 60068規格に対して認証するために200回以上の落下試験シミュレーションを必要とし、このワークロードはレガシーのプロトタイプ重視のプロセスとは相容れません。ハイパースケールオペレーターは、ジェネレーティブAIワークロードを動かすGPUラックを維持するために液冷マニホールドをモデル化しており、熱有限要素解析をデータセンター拡張計画のゲーティングステップとしています。半導体設計者はパッケージの反りと応力を予測するために連成電気熱機械シミュレーションを展開し、最先端の3DICツールに対して年間50万USD以上のサブスクリプション料金を支払っています。

航空宇宙・防衛は収益の22%を占め、長いプロジェクトサイクルと公共部門の調達に連動した予算変動により成長が抑制されています。建設・建築はBIMプラットフォームが簡易チェック構造ソルバーを組み込むにつれ、耐震評価要件に牽引されて8%を占めています。エネルギー生産者は洋上プラットフォームモデルから水素パイプラインの脆化と風力タービンブレードの疲労に軸足を移し、有限要素解析ソフトウェア市場の安定した10%のシェアを維持しています。テクノロジーハードウェアの成長は、台湾、韓国、中国がファブと民生用電子機器ラインを拡大するアジア太平洋地域に集中しており、クイックターンのマルチフィジクス検証への持続的な需要を生み出し、有限要素解析ソフトウェア市場全体の収益を押し上げています。

地域分析

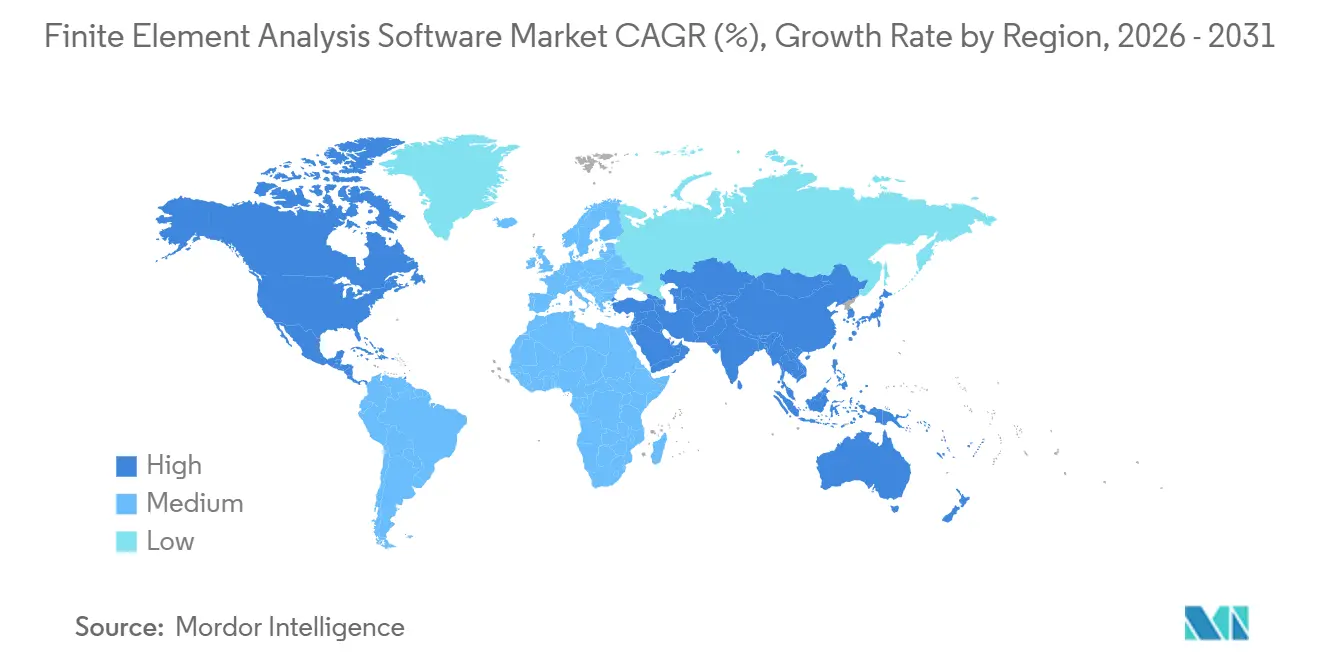

北米は、航空宇宙の主要企業、デトロイトの自動車メーカー、アリゾナ州とテキサス州のファブが設計のあらゆる段階に有限要素解析を組み込んでいることから、2025年も収益の38.74%を維持しました。この地域はITARワークロードを実行できるソブリンクラウドを擁しており、防衛プログラムでもクラウド移行を促進しています。ヨーロッパはドイツのOEMとエアバスの複合材翼に支えられて28%で続いていますが、エネルギー価格の圧力と人材不足が拡大を遅らせています。

アジア太平洋地域は、中国が2024年に950万台のEVを生産し、それぞれが500時間以上の熱および電磁解析を必要とすることから、2031年までCAGR14.34%を記録すると予測されています。インドのエンジニアリングサービス企業は2025年にシミュレーション収益を140億USDに成長させ、グローバルOEMに24時間体制でサービスを提供するハイブリッドクラスターを運営しています。ベンダーはバンガロールと上海にR&Dハブを開設し、国内標準に合わせた言語サポートと機能をローカライズし、地域の販売パイプラインを強化しています。

南米と中東・アフリカは合わせて収益の10%を占め、ブラジルの航空宇宙、サウジアラビアの石油化学、南アフリカの鉱業プロジェクトが高付加価値の非線形ライセンスを牽引しています。大規模なインフラおよびエネルギー多様化プロジェクトは疲労寿命および熱応力シミュレーションを必要とし、有限要素解析ソフトウェア市場における継続的ではあるが中程度の牽引力を確保しています。将来の成長はこれらの地域における政治的安定、資本投資サイクル、およびデジタルツイン保全モデルの採用に依存しています。

競合環境

有限要素解析ソフトウェア市場は中程度の集中度を維持しており、Ansys、Dassault Systèmes、Siemens、Altair、Autodeskが収益の約60%を支配しています。Ansysは40以上の物理モジュールと初心者ユーザーのモデリング時間を40%削減するAI支援セットアップにより差別化しています。SiemensはSimcenterソルバーをPLMバックボーンとNVIDIA Omniverseに統合し、共同レビュー内でリアルタイムの物理可視化を提供しています。Dassaultは複数のファイル形式を扱うことを嫌う中小企業を対象に、SOLIDWORKS、Simulia、ENOVIAを単一のSaaSシェル内にまとめています。

Altairは2024年にNVIDIA H100ハードウェアでOptiStructを10倍高速化するGPU加速に多額の投資を行い、大規模なCPUクラスターを持たない顧客に訴求しています。Autodeskは趣味のユーザーや小規模な工場での迅速な普及を目指し、幅広さよりも低価格のサブスクリプションによるボリューム追求を進めています。

SimScaleやOnScaleなどのブラウザベースの挑戦者はフリーミアムモデルを提供することで成長し、HexagonはCAMワークフローを統合して統合設計から製造までのツールチェーンを提供し、Siemens NX-Simcenterへの直接的な挑戦となっています。GPUの不足とドメイン人材のギャップは普遍的なリスクとして残りますが、AIベースのプリプロセッサをスクリプト化し、データ交換APIを開放する企業が有限要素解析ソフトウェア市場でのシェア拡大に最も有利な立場にあります。

有限要素解析ソフトウェア業界リーダー

Ansys Inc.

Autodesk Inc.

Bentley Systems Inc.

Altair Engineering Inc.

Synopsys, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Ansysは2026 R1プラットフォームを発表し、過渡熱解析に対して15倍のGPU高速化を実現し、SimAIのカバレッジを非線形接触問題に拡大しました。

- 2025年12月:SiemensはNVIDIAと提携し、SimcenterソルバーをOmniverseに統合し、設計レビューサイクル時間を30%短縮するフォトリアリスティックなデジタルツインレビューを可能にしました。

- 2025年11月:Dassault Systèmesは年間8,500USDの3DEXPERIENCE Worksバンドルを展開し、6ヶ月以内に中小企業シミュレーションセグメントの12%を獲得しました。

- 2025年10月:Altairは厳格なデータ居住ルールの下で東南アジアの自動車および電子機器顧客にサービスを提供するため、2,500万USDのシンガポールクラウドセンターを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、有限要素解析(FEA)ソフトウェア市場を、固体、流体、または連成物理を有限要素に離散化する線形または非線形ソルバーのすべての有償ライセンスおよびサブスクリプションと、コンピューター支援設計または製品ライフサイクルプラットフォームと統合するバンドルされた前処理・後処理ツールとして定義しています。製造およびインフラドメイン全体でエンジニアリングチームが購入する新規シート、更新、および従量課金制クラウド時間からの収益を追跡しています。

スコープの除外:高性能コンピューティングハードウェアのみで販売されるスタンドアロンのマルチフィジクスエンジンまたは純粋なコンサルティングプロジェクトはこのスコープ外です。

セグメンテーションの概要

- 展開形態別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- アプリケーション別

- 構造解析

- 熱解析

- エンドユーザー別

- 自動車

- 航空宇宙・防衛

- 建設・建築

- 電気・電子

- 石油・ガス・エネルギー

- テクノロジーハードウェアおよびソフトウェア

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ヨーロッパ、アジアのCAE製品マネージャー、クラウドプラットフォームアーキテクト、Tier-1自動車設計リード、独立したシミュレーションコンサルタントと対話しました。彼らの意見はライセンス普及率、クラウド時間利用率、垂直採用曲線を検証し、デスクリサーチで残ったギャップを埋め、重要な前提を精緻化しました。

デスクリサーチ

まず公開データのマッピングから始めました。NISTデジタルエンジニアリングデータセット、ユーロスタットR&D支出表、世界半導体貿易統計、NAFEMS技術論文、エンジニアリングソフトウェアの税関輸出コードなどの権威ある情報源がベースラインのボリュームと平均価格を提供しました。年次報告書、SEC 10-K、投資家向けプレゼンテーションはベンダーレベルの収益分割とシート移行トレンドを明らかにし、D&B HooversとDow Jones Factivaへの有償アクセスは買収履歴と地域内訳を提供しました。記載された情報源は例示的なものであり、多くの追加のオープンデータベースと業界誌が調査に情報を提供しました。

市場規模の算定と予測

業種別のエンジニアリング人員数と設計ソフトウェア普及率から導出したトップダウンのシートユニバースモデルを、開示されたソフトウェア収益のサプライヤーロールアップで裏付けました。グローバルR&D集約度、電気自動車生産量、シートあたりの典型的なソルバー価格、クラウドGPU時間料金、地域PMIトレンドなどの主要変数が年間需要を牽引しています。多変量回帰がこれらの入力をリンクし、選択的なボトムアップチェック(サンプリングされた平均販売価格×ボリューム)が合計を微調整します。詳細なデータが薄い場合は、隣接するCAEツールからのアナログをブレンドし、ピア加重平均を通じて異常値を平滑化しました。

データ検証と更新サイクル

出力は自動分散アラート、上級アナリストのピアレビュー、最終的な公開前更新を経ます。モデルは毎年再構築され、主要なベンダーのM&A、重大な価格変動、または規制変更によって中間更新がトリガーされ、クライアントが常に最新の見解を受け取れるようにしています。

Mordorの有限要素解析ソフトウェアベースラインが信頼を得る理由

公開されている推定値は、企業が異なるコンポーネントを混在させたり、異なる価格乗数を適用したり、不均一な間隔で更新したりするため、しばしば乖離します。スコープを早期に固定し、毎年更新し、すべての前提をストレステストすることで、意思決定者に一貫した基準を提供しています。

主なギャップ要因には、一部の出版社がシミュレーションコンサルティングをソフトウェア合計に含めること、他社がクラウド消費を省略すること、一部が通貨変動や大型買収を調整せずにレガシーCAGRを外挿することが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 68億9,000万USD(2025年) | ||

| 61億8,000万USD(2024年) | 地域コンサルタントA | サービス収益を含み、CFDソルバーと重複 |

| 47億9,000万USD(2024年) | 業界誌B | クラウド使用量を除外;2021年ベースからの線形成長 |

| 78億1,000万USD(2025年) | グローバルコンサルタントC | シミュレーションハードウェアをバンドルし、積極的な価格インフレを適用 |

この比較はMordorの数値が中間に位置し、透明なシート数と検証可能な価格設定に基づいており、クライアントが最小限の労力で再現できる信頼性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

有限要素解析ソフトウェア市場は2031年までにどのくらいの速さで成長すると予測されていますか?

市場は2026年の78億2,000万USDから2031年までに147億2,000万USDへ、CAGR13.49%で拡大すると予測されています。

どのアプリケーションが最も速い収益増加を見せますか?

熱解析は電池の安全性、半導体冷却、データセンター液冷ニーズにより、最も速いCAGR14.76%を示しています。

なぜ中小企業は現在より急速に有限要素解析ソフトウェアを採用しているのですか?

従量課金制のクラウド価格設定、低価格のサブスクリプションレベル、バンドルされたオンボーディングサービスが、以前は採用を妨げていた資本および人材の障壁を取り除いています。

アジア太平洋地域が最も速く成長する地域になっている要因は何ですか?

この地域は高いEV生産量、拡大する半導体ファブ、成長するエンジニアリングサービス人材から恩恵を受け、CAGR14.34%を牽引しています。

最終更新日: