契約ライフサイクル管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

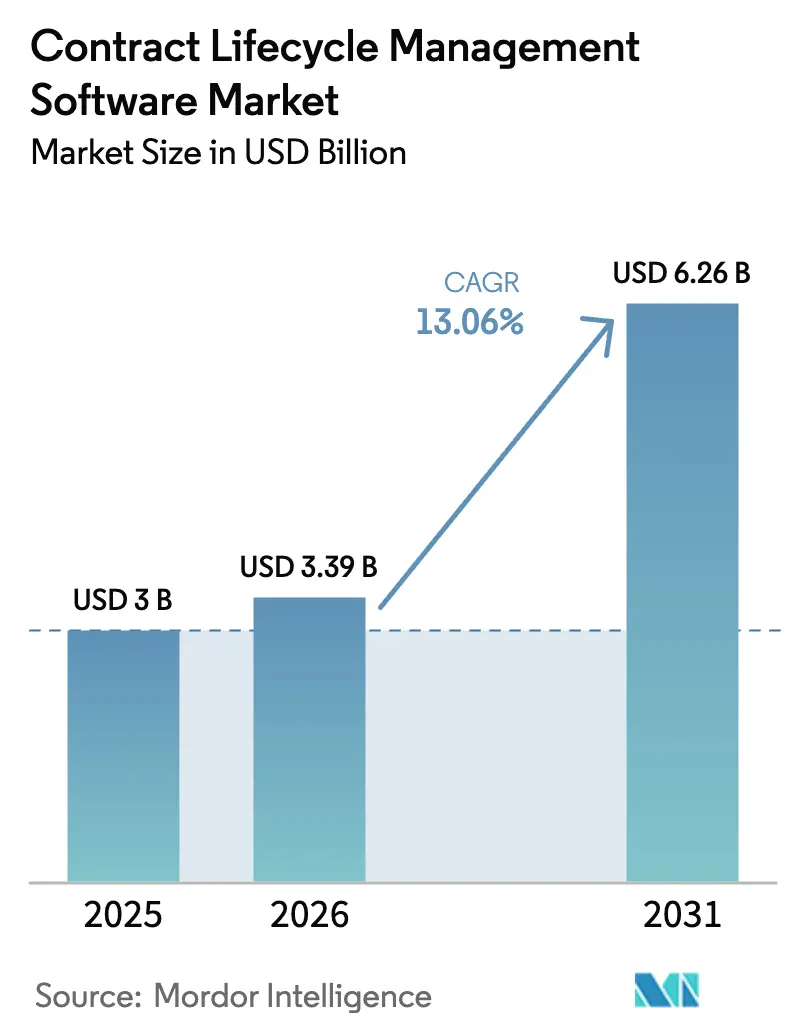

| 市場規模 (2026) | 3.39 十億米ドル |

| 市場規模 (2031) | 6.26 十億米ドル |

| 成長率 (2026 - 2031) | 13.06% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる契約ライフサイクル管理ソフトウェア市場分析

契約ライフサイクル管理市場規模は2026年に30億9,000万USDと推定され、2025年の30億USDから成長し、2031年には62億6,000万USDに達する見通しで、2026年〜2031年にかけて13.06%のCAGRで成長します。法的文書に埋め込まれたビジネスインテリジェンスを抽出するAI駆動型自動化への移行、より厳格なESG連動の開示規則、および手動による契約ボトルネックを解消する広範なニーズが強い需要を生み出しています。[1]連邦官報、「機関情報収集活動;電子記録:電子署名」、federalregister.gov 北米が現在の収益をリードしていますが、アジア太平洋地域における政府デジタルプログラムの加速とグローバルなハイブリッドクラウド導入の急速な拡大により、成長は幅広い基盤を維持しています。コンプライアンス義務の強化により、企業は監査対応可能な証跡を保証するシステムを導入するよう促されており、リアルタイム分析モジュールが契約を意思決定支援資産へと転換しています。市場の勢いは、モバイル承認と暗号化されたクラウドコラボレーションを優先するリモートワーク需要の高まりによっても支えられています。統合が進んでおり、DocuSignが2024年にLexionを1億6,500万USDで買収し、生成AI機能を強化したことがその一例です。

主要レポートのポイント

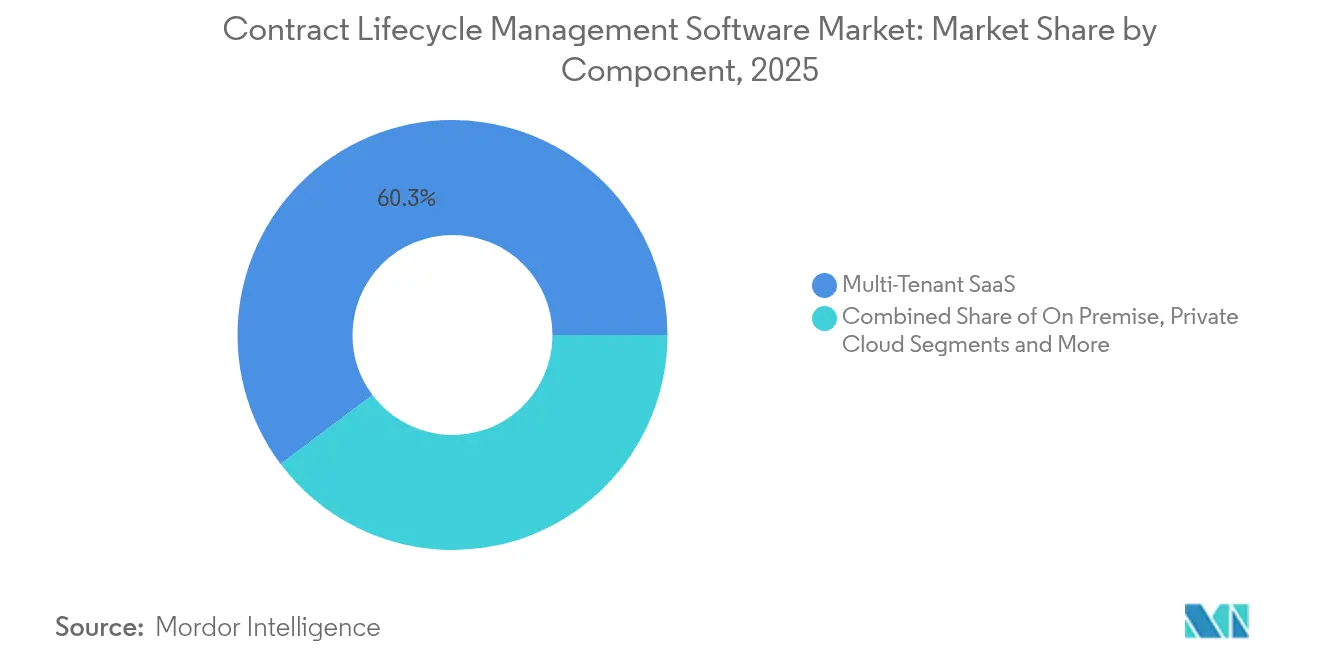

- 展開タイプ別では、マルチテナントSaaSが2025年の契約ライフサイクル管理市場シェアの60.25%を占め、ハイブリッドモデルは2031年にかけて17.15%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2025年に58.30%の収益シェアをリードし、中小企業は2031年にかけて15.1%のCAGRで成長軌道にあります。

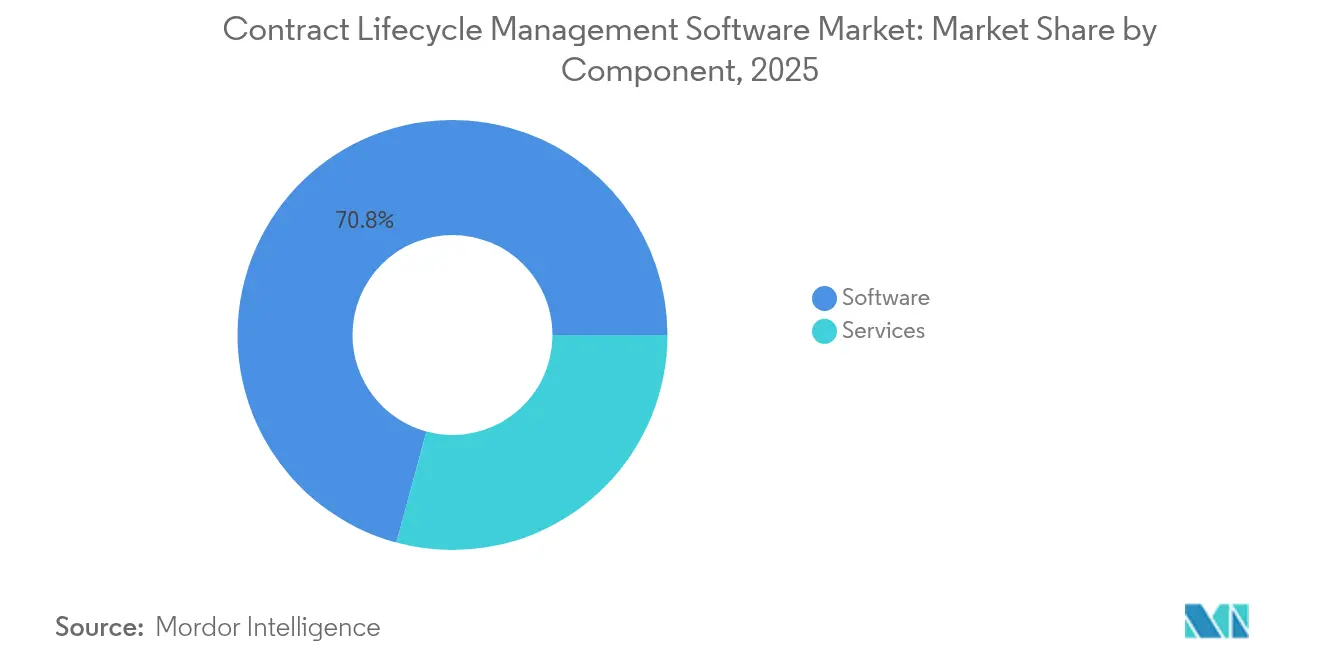

- コンポーネント別では、ソフトウェアが2025年の契約ライフサイクル管理市場規模の70.80%を占め、サービスは18.2%のCAGRで成長しています。

- エンドユーザー産業別では、BFSIが2025年の契約ライフサイクル管理市場規模の22.45%のシェアを占め、エネルギー・公益事業は2031年にかけて18.6%のCAGRで拡大しています。

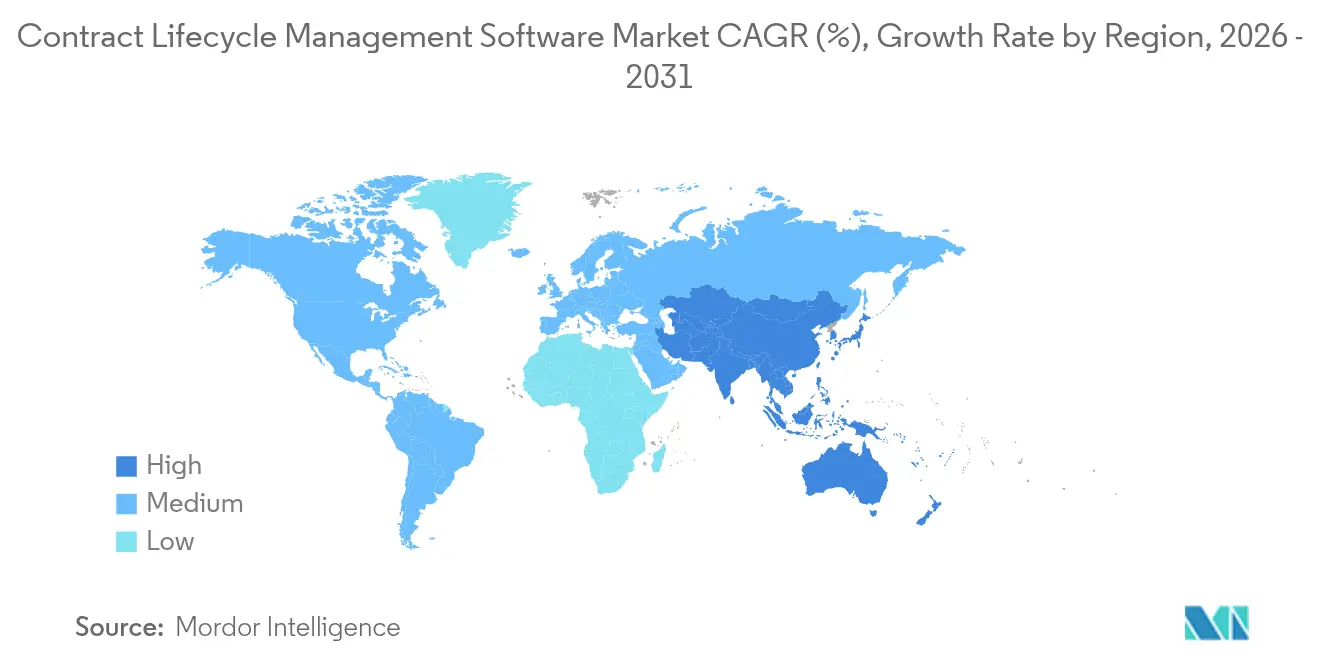

- 地域別では、北米が2025年の契約ライフサイクル管理市場シェアの41.40%を占め、アジア太平洋が16.7%のCAGRで最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル契約ライフサイクル管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制強化と監査対応の高まり | +2.8% | 北米、EU | 中期(2〜4年) |

| 企業のデジタルトランスフォーメーション要件 | +3.2% | アジア太平洋、北米 | 長期(4年以上) |

| リモート・ハイブリッドワークモデルの加速 | +1.9% | 先進市場 | 短期(2年以内) |

| AIによる条項抽出の効率化 | +2.6% | 北米、EU | 中期(2〜4年) |

| ESG連動の契約義務追跡 | +1.8% | EU、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制強化と監査対応の高まり

義務的なネットゼロ調達規則と電子記録法制が契約ガバナンスを再形成しています。連邦サステナビリティ計画は、受注額が5,000万USDを超える連邦契約業者に対し、契約内で温室効果ガス指標を開示することを義務付けており、監査対応可能なCLMプラットフォームへの需要を喚起しています。FDAによる電子署名の受け入れはデジタル記録をさらに正当化し、契約を一元管理した採用者は監査準備サイクルを最大50%短縮したと報告しています。[2]Cyient.「Cyient成功事例」 重複するフレームワークが増加するにつれ、手動追跡は持続不可能となり、体系的なCLM導入が定着しています。

企業のデジタルトランスフォーメーション要件

大規模な近代化プログラムは、契約データがERP、調達、分析スイートにシームレスに連携することを求めています。英国政府の1億4,430万ポンドのマトリックス・プログラムは、バックオフィスSaaSが統合された契約ワークフローをどのように推進するかを示す好例です。[3]科学・イノベーション・技術省.「マトリックス・プログラム - テクノロジー(ERPを含む)およびシステムインテグレーションサービス」 DocuSignの2024年度収益28億USDは、契約をライブパフォーマンスダッシュボードに変換するプラットフォームへの企業の旺盛な需要を示しています。成果ベースの契約が増加するにつれ、組織は財務、サプライチェーン、オペレーションチームにリアルタイムで義務を提示するCLMシステムを優先しています。

リモート・ハイブリッドワークモデルの加速

分散型ワークフローは紙ベースの弱点を露呈させ、企業はブラウザベースの文書作成、モバイル承認、電子署名モジュールへの移行を迫られています。タイムゾーンをまたいで分散した法務チームはスプレッドシートによる追跡の困難さを指摘しており、一方で一元化されたCLMツールは自動アラートと暗号化されたリポジトリを提供し、機密条項を保護します。高まるセキュリティ要件は、FedRAMPまたはStateRAMPの認証を持つプラットフォームを優遇し、スタッフが企業ネットワーク外でコラボレーションする際のコンプライアンスを確保します。

AIによる条項抽出がサイクルタイム効率を向上

生成AIはリスク条項を自動識別し、標準化された文言を提案することでレビューサイクルを短縮しています。2024年4月に米国特許商標庁が発表したガイダンスにより、法務チームは文書ワークフローへのAI導入に自信を持てるようになりました。[4]米国特許商標庁、「人工知能ベースツールの使用に関するガイダンス」、uspto.gov DocuSignはLexion買収を活用して自然言語モデルを組み込み、反復的な契約のターンアラウンドを最大60%短縮し、法律顧問がより高付加価値の交渉に集中できるようにしました。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・変更管理コスト | -1.4% | 世界全体、特に中小企業に大きな影響 | 短期(2年以内) |

| マルチテナントSaaSにおけるデータセキュリティとプライバシーの懸念 | -0.9% | 世界全体、特にEUおよび規制の厳しいセクター | 中期(2〜4年) |

| 国境をまたぐ契約規則の不一致 | -0.7% | 世界全体、特にクロスボーダー取引で顕著 | 長期(4年以上) |

| AI駆動型リーガルテックに関する規制の不明確さ | -0.6% | 世界全体、北米とヨーロッパで影響が顕在化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入・変更管理コスト

初期移行、ユーザートレーニング、統合費用は特に中小企業に重くのしかかります。過小評価されたリソースニーズが厳しいITバジェットと衝突するとプロジェクトが停滞し、契約ライフサイクル管理市場ソリューションの広範な展開が遅延します。継続的なアップデートもプラットフォームが成熟し、ベストプラクティスの設計図がカスタム作業を削減するまで財務を圧迫し続けます。

マルチテナントSaaSにおけるデータセキュリティとプライバシーの懸念

機密性の高い価格条件や知的財産は、共有クラウドアーキテクチャへの慎重さを高めています。EUのデータ居住要件と医療・金融分野の業種固有の規則により、プロバイダーが業種認証と詳細なテナントレベルの暗号化を取得するまで、ハイブリッドまたはプライベートクラウド展開を好む購入者もいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッドモデルがセキュリティとスケーラビリティを橋渡し

マルチテナントSaaSは依然として2025年収益の60.25%を占め、手頃な価格と迅速なオンボーディングが引き続き魅力的であることを証明しています。しかし、ハイブリッドサブセットは現在17.15%のCAGRを記録しており、規制対象データをオンプレミスに保持しながらクラウド分析を活用するという選好を反映しています。主要ベンダーに付与された連邦レベルのStateRAMP認証は、セキュリティに関する機関の懸念を払拭し、段階的な移行を可能にしています。企業は契約の機密性に応じてストレージの場所を調整しており、この柔軟性が契約ライフサイクル管理市場全体の成長軌道を強化しています。

このトレンドは、レイテンシと主権の問題に直面した全クラウド型イニシアチブの初期の教訓を踏まえています。最新のハイブリッドスタックはコンテナ化されたマイクロサービスとAPIゲートウェイを使用しており、PDFがファイアウォールの内側に保存されていても、ワークフローエンジンはクラウド上で動作します。この組み合わせを顧客に提供するベンダーは、インストールベースを拡大し、更新率を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業が簡素化されたプラットフォームを通じて民主化を推進

大企業は複雑なグローバルポートフォリオと統合集約型の展開により、2025年収益の58.30%を占め、契約ライフサイクル管理市場を牽引しています。しかし、中小企業は2031年にかけて15.1%のCAGRを記録しており、直感的なUI、サブスクリプション価格、ノーコード設定が参入障壁を下げていることを示しています。中小企業は既製テンプレートとルールベースのアラートを活用し、管理上のオーバーヘッドを大幅に削減しています。

フォーチュン500企業の展開はERP、CRM、調達スイートと同期する複数年プロジェクトを依然として必要としますが、中堅市場の顧客は更新日と義務の即時可視化を優先しています。ベンダーは現在、一般的な会計ツールへのパッケージ化されたコネクタを提供しており、CFOの優先事項に合致し、契約ライフサイクル管理産業のアドレス可能なユーザーベースを拡大しています。

コンポーネント別:分析が契約をビジネスインテリジェンスに転換

2025年、ソフトウェアは依然として契約ライフサイクル管理支出の大部分を占め、市場総額の70.80%を占めました。しかし、注目はサービスへとシフトしており、組織がより迅速なサイクルタイムの可視化、より強固なリスク管理、サプライヤーパフォーマンスへの明確なインサイトを求める中、2031年にかけて18.2%のCAGRで拡大しています。

この勢いの多くは、導入、統合、AIチューニングプロジェクトから生まれています。更新を予測し、自動リスクアラートをトリガーする生成AIレイヤーは、通常、既製のアドオンとしてではなく、サービス主導のエンゲージメントを通じて提供されます。契約データを企業システムに組み込み、REST APIを通じて公開し、各クライアントのニーズに合わせた分析を調整できる専門家でプラットフォームを支援するプロバイダーは、ライセンス販売のみに集中するベンダーを引き離しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:エネルギーセクターが複雑な契約管理を通じて成長をリード

BFSIは厳格な監査ニーズとサンシャイン法報告により、2025年支出の22.45%を維持しました。しかし、エネルギー・公益事業セクターは、再生可能エネルギーの電力購入契約(PPA)、カーボンクレジット台帳、系統連系条項が詳細なガバナンスを必要とする中、18.6%のCAGRで加速しています。医療、製造、公共セクターのプロジェクトも、それぞれ固有のコンプライアンス体系に牽引されて活発化しています。

主要ベンダーは現在、電力購入契約と料金に最適化された条項ライブラリをバンドルし、迅速な価値実現を確保しています。この専門化は、公益事業者が新たな地域や調達モデルに拡大する際に、契約ライフサイクル管理市場内でのクロスセル機会を確固たるものにしています。

地域分析

北米は2025年収益の41.40%を占め、成熟したSaaS受容と厳格な開示義務に支えられています。連邦サステナビリティ規則は炭素追跡条項を必要とし、調達ダッシュボードにデータを供給するプラットフォーム投資を機関が正当化するのに役立っています。ベンダー間の活発なM&A活動が機能の幅を加速させ、同地域のリーダーシップポジションを強化しています。

アジア太平洋は2031年にかけて16.7%のCAGRで最も速く成長している地域です。アジア開発銀行は、資金援助を受けたデジタルプロジェクトの47%がAIコンポーネントを組み込んでいると報告しており、このトレンドがインフラおよび公共サービスイニシアチブ全体でのCLM導入記録を支えています。政府の景気刺激策と、インドおよびインドネシアにおけるデータプライバシー規制の組み合わせが、コンプライアンスを損なうことなく現地居住ルールに合わせたハイブリッド展開を促進し、支出を押し上げています。

ヨーロッパはGDPRと今後施行される企業サステナビリティ・デューデリジェンス指令が多国籍企業にサプライチェーン条項追跡の実装を義務付ける中、相当な需要を維持しています。SAPの2023年クラウド収益136億6,000万ユーロは、CLMを分析と並べて収容する統合プラットフォームに資金を投じる企業を示しています。ブレグジットはさらなる複雑さを加え、英国の公共セクター機関が調達近代化のためにデジタル戦略パートナーに委託するよう促しています。

競合ランドスケープ

約150〜200のプロバイダーが存在し断片化が続いていますが、M&Aが集中化の進行を示しています。DocuSignによるLexion買収は、自然言語処理(NLP)、リスクスコアリング、ワークフローオーケストレーションを一つの屋根の下に統合することを目的としたAI中心の取引の連続における最新事例です。現在CLMを運用している企業法務チームはわずか55%であり、ターンキー統合と堅牢なセキュリティを提供するプラットフォームに有利な広大なグリーンフィールドの勢いを示唆しています。

ベンダーは垂直化されたコンテンツ(エネルギー条項パック、医療の価値ベーステンプレート、公共セクターの規制マッピング)を通じて差別化を図っています。特許データは、開発者が改ざん防止の監査ログを探求する中、ブロックチェーンを活用した契約検証の出願が急増していることを示しています。オープンAPIエコシステムとAIガバナンス管理を持つリーダーは優位性を拡大しており、単一目的のポイントツールは周辺化のリスクにさらされています。

パートナーマーケットプレイスへの投資も増加しています。プロバイダーはシステムインテグレーター企業を認定して展開を加速させ、迅速な価値実現を求める中堅市場の購入者を中心にアドレス可能な機会を拡大しています。基本的な電子署名モジュールの価格競争が激化する中、ベンダーは定期的なARPU(ユーザー一人当たりの平均収益)を維持するために追加費用なしで分析ダッシュボードをバンドルしています。

契約ライフサイクル管理ソフトウェア産業リーダー

ContractWorks, Inc.

Zycus Inc.

Concord, Inc.

Contract Logix, LLC

GEP, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:アジア開発銀行がデジタル開発ファシリティ第2フェーズを100万USDの資金で開始し、AIとビッグデータを主流化し、公共セクターの契約近代化に貢献

- 2024年5月:DocuSignがLexionの1億6,500万USDの買収を完了し、高度な自然言語処理(NLP)と自動リスク評価をクラウドスイートに追加

- 2024年4月:DocuSignがインテリジェント・アグリーメント・マネジメント・プラットフォームを発表し、AI主導の契約を中心とした新しいSaaSカテゴリとして製品を位置付け

- 2024年4月:米国特許商標庁が法的文書実務におけるAI使用に関するガイダンスを発表し、CLMソフトウェアにも適用されるフレームワークを提供

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、契約ライフサイクル管理(CLM)ソフトウェア市場を、買い手側および売り手側の契約の作成、交渉、保管、更新、分析をデジタル化、自動化、追跡するパッケージ型またはSaaSプラットフォームと定義しています。ライセンスまたはサブスクリプションからのベンダー収益と、プラットフォームに付随する導入、統合、トレーニングサービスを合算して計上しています。

スコープの除外:スタンドアロンの電子署名ユーティリティ、汎用文書リポジトリ、および一回限りのカスタムコーディングプロジェクトは除外されています。

セグメンテーション概要

- 展開タイプ別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- 政府

- 医療

- 小売

- 製造

- ITおよび通信

- その他のエンドユーザー産業

- 地域別***

- 北米

- ヨーロッパ

- アジア

- オーストラリアおよびニュージーランド

- ラテンアメリカ

- 中東・アフリカ

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋、中東のプロダクトマネージャー、調達責任者、社内法律顧問、システムインテグレーターにインタビューを実施しました。これらの対話により、導入のトリガーが確認され、平均販売価格が調整され、文書では明らかにされることのない地域的な展開の遅れが明らかになりました。

二次調査

まず、公開指標(米国労働統計局の企業法務スタッフィング、欧州統計局のICT導入調査、国連貿易統計のパッケージソフトウェア輸出)と潜在的な需要プールを組み合わせることから始めました。国際契約・商業管理協会とクラウドセキュリティアライアンスからのインプットにより、平均契約量とセキュリティ支出が精緻化されました。企業の10-K、投資家向け資料、Questelの特許件数、D&B HooversとDow Jones Factivaからの収益情報がMordorのアナリストによる価格帯とイノベーションペースのベンチマーク設定に役立ちました。引用されたソースは例示的なものであり、他の多くの参考資料が検証を導きました。

市場規模推計と予測

グローバルなエンタープライズアプリケーション支出から始まり、契約集約型セクター、SaaS普及率、CLM支出比率でフィルタリングし、選択的なボトムアップのベンダー集計でトータルをクロスチェックするトップダウン構築を採用しています。主要変数には、従業員一人当たりの契約数、クラウドシェア、中央値サブスクリプション料金、AIアタッチ率、コンプライアンス強度スコアが含まれます。多変量回帰がこれらのドライバーを2030年まで予測し、シナリオ分析がマクロショック下でそれらを曲げます。専門家の範囲が避けられないデータギャップを補完します。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビューを経て、5%を超える差異が生じた場合は再作業が行われます。毎年推計を更新し、重要なM&A、規制、または技術的変化の後に中間更新を発表することで、クライアントが最新の見解を受け取れるようにしています。

Mordorの契約ライフサイクル管理ソフトウェアのベースラインがより高い信頼性を持つ理由

企業がモジュールの組み合わせ、サービスアドオン、通貨、更新サイクルを異なる形で選択するため、公表されている数値はしばしば乖離します。

透明性のあるスコープと年次更新により、ベースラインは購入者がCLMの予算を組む方法と一致しており、他で使用されているソフトウェアのみのカウントや積極的なシート成長乗数は合計を歪めます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な乖離要因 |

|---|---|---|

| 30億USD(2025年) | ||

| 16億2,000万USD(2024年) | グローバルコンサルタントA | ソフトウェアのみをカウント;9つの先進経済国 |

| 28億9,000万USD(2025年) | 調査会社B | 電子署名スイートをバンドル;楽観的な中小企業クラウド普及率 |

これらの対比は、Mordor Intelligenceが明確に開示されたスコープの選択と、意思決定者が容易に監査できる再現可能なステップに基づいた、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

契約ライフサイクル管理市場の現在の規模は?

Mordor Intelligenceは、このセクターを2026年に30億9,000万USDと評価し、13.06%のCAGRで2031年までに62億6,000万USDに達すると予測しています。

2031年にかけて最も速く成長する展開モデルは?

ハイブリッドアーキテクチャがリードしており、企業が機密データをオンプレミスに保持しながらクラウド分析を活用する中、17.15%のCAGRで拡大しています。

アジア太平洋が最もダイナミックな地域である理由は?

政府資金によるデジタルプログラムと新興のデータプライバシー法が16.7%のCAGRを牽引し、成熟した地域を上回っています。

AIツールは契約管理をどのように変えているか?

生成AIは現在、条項抽出、リスクスコアリング、起草を自動化し、標準的な契約のターンアラウンドタイムを最大60%短縮しています。

現在最も積極的に投資している産業は?

BFSIは22.45%の収益シェアで最大の支出者であり続け、エネルギー・公益事業は複雑な再生可能エネルギー契約により最高の成長を記録しています。

最終更新日: