超高周波通信市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.46 十億米ドル |

| 市場規模 (2030) | 7.54 十億米ドル |

| 成長率 (2025 - 2030) | 16.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

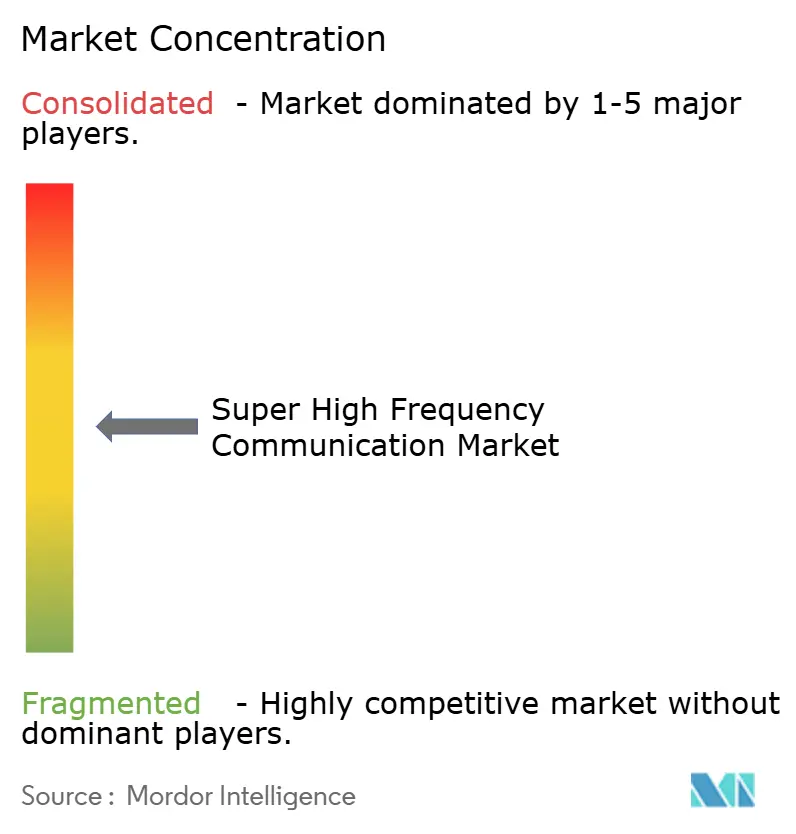

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超高周波通信市場分析

超高周波通信市場は2025年に34億6,000万米ドルに達し、2030年までに市場規模が75億4,000万米ドルに拡大するCAGR 16.87%を記録すると予測されています。24 GHz~57 GHzスペクトルの商業化、カバンド軍用レーダーの近代化、低軌道(LEO)コンステレーションの急速な展開、およびAI最適化ビームフォーミングチップセットが、通信、防衛、自動車、セキュリティの各分野における需要曲線を強化しています。特に北米およびアジア太平洋地域におけるミリ波バックホールの早期規制承認は、展開リードタイムを短縮し、民間部門の設備投資を支えています。機器ベンダーは高集積SiGeおよびGaNプロセスへの移行によりコスト優位性を獲得し、ネットワーク事業者は高密度スモールセルグリッド上に付加価値サービスを重ねることで新たな収益源を開拓しています。これらの要因に加え、自動車レーダー義務化の拡大やスマートファクトリーの接続需要が高まる中、超高周波通信市場は今後10年間にわたり持続的な二桁成長を遂げる見通しです。

主要レポートのポイント

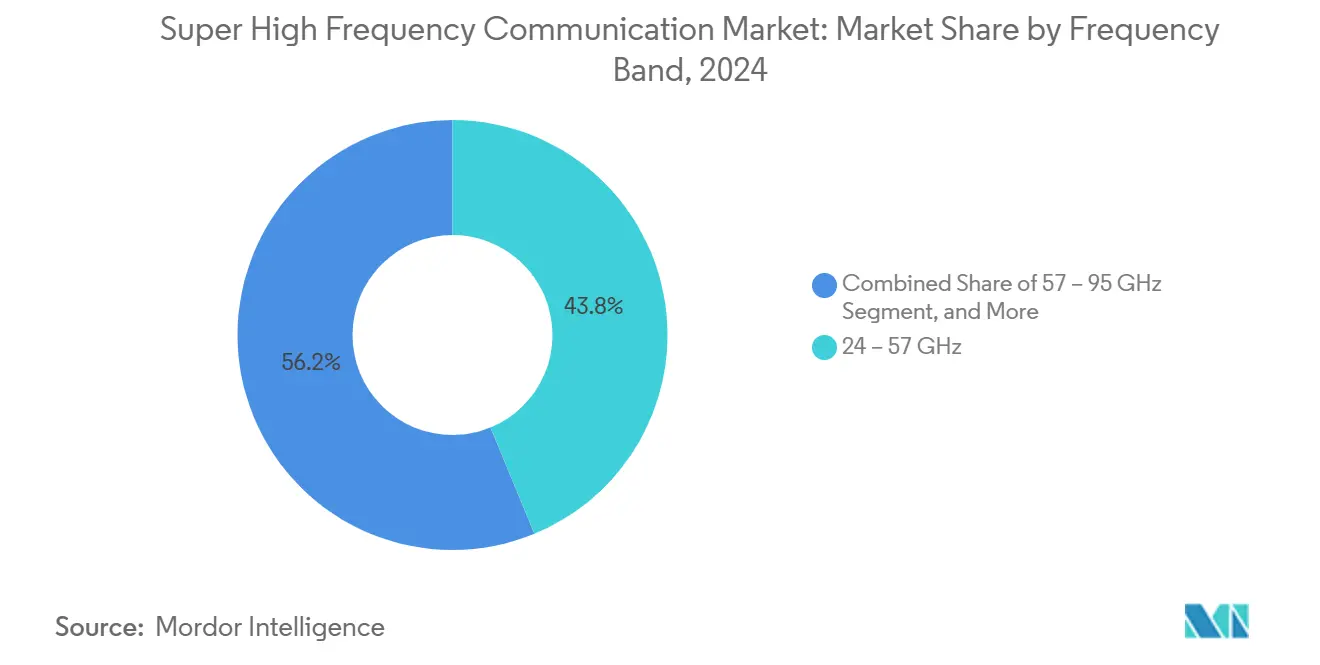

- 周波数帯域別では、24 GHz~57 GHzシステムが2024年の超高周波通信市場において43.78%のシェアで首位を占め、57 GHz~95 GHzプラットフォームは2030年にかけてCAGR 17.16%で成長すると予測されています。

- コンポーネント別では、アンテナおよびトランシーバーモジュールが2024年の超高周波通信市場規模の39.73%を占め、通信・ネットワーキングサブシステムはCAGR 17.36%で最も速い成長を遂げる見込みです。

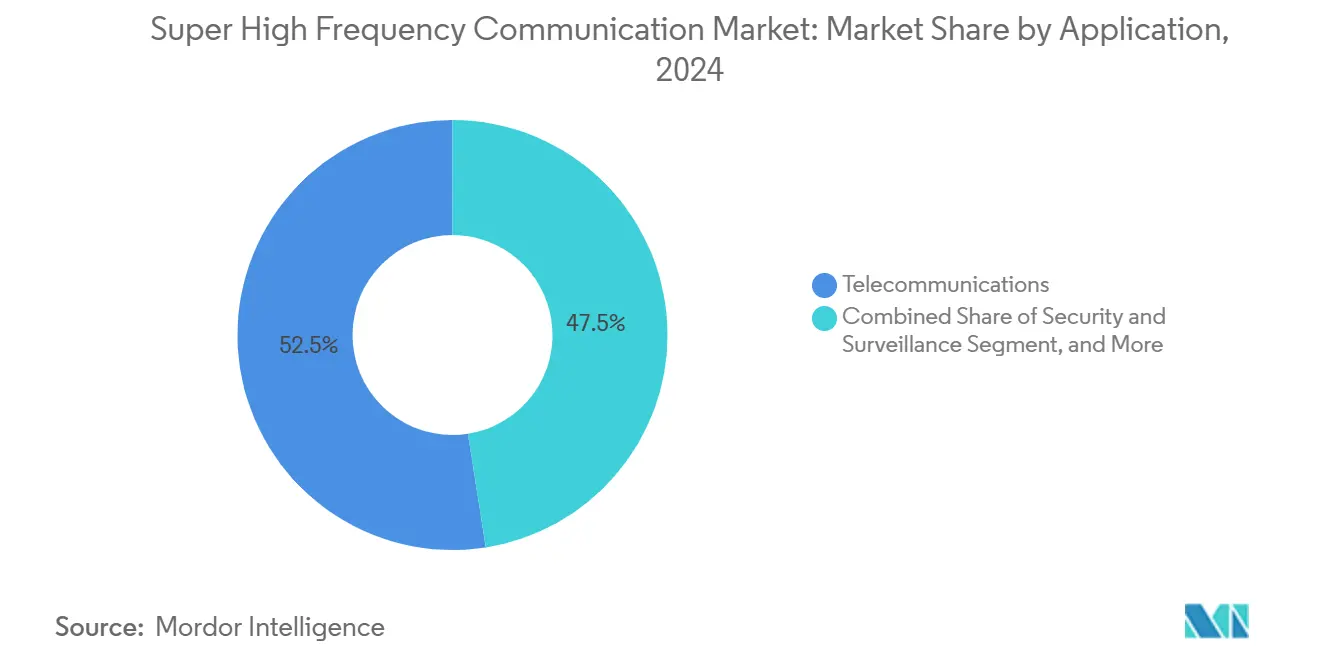

- アプリケーション別では、通信が2024年の超高周波通信市場規模の52.47%を占めて首位となり、セキュリティおよび監視用途は2025年から2030年にかけてCAGR 17.57%で拡大する見通しです。

- エンドユーザー産業別では、航空宇宙・防衛が2024年の超高周波通信市場規模の49.82%を占め、自動車・輸送分野がCAGR 17.49%で最も高い予測成長率を示しています。

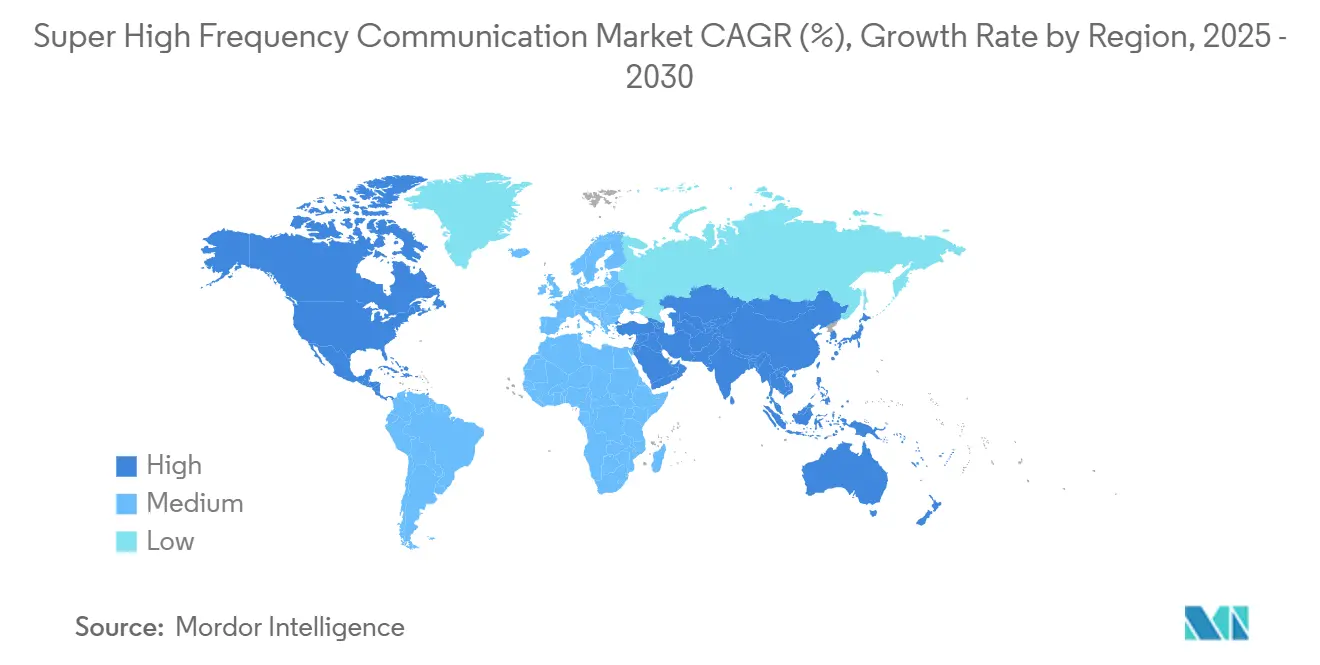

- 地域別では、北米が2024年の超高周波通信市場規模の35.71%を占め、アジア太平洋地域は2030年にかけてCAGR 17.78%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル超高周波通信市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 24 GHz~57 GHzスペクトルの商業化 | +3.2% | 北米、アジア太平洋 | 中期(2~4年) |

| 防衛グレードのカバンドレーダー近代化 | +2.8% | 北米、欧州 | 長期(4年以上) |

| 低軌道コンステレーションの展開 | +4.1% | グローバル | 中期(2~4年) |

| AI最適化ビームフォーミングチップセット | +2.9% | アジア太平洋製造拠点 | 短期(2年以内) |

| スマートファクトリー向けプライベート5Gバックホール | +1.8% | アジア太平洋、欧州、北米 | 中期(2~4年) |

| 7 GHz~24 GHz帯域の規制迅速化 | +2.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

24 GHz~57 GHzスペクトルの商業化

韓国、オーストラリア、香港の規制当局が最大10 Gbpsのピークデータレートをサポートする連続した26 GHz~28 GHzブロックを割り当てた後、移動体通信事業者は調達を加速させました。[1]科学技術情報通信部、「5G向け28 GHzスペクトル政策」、msit.go.kr これらの商業的割り当ては、スモールセル高密度化の回収期間を短縮し、ユニットコストを低下させるグローバルに調和されたエコシステムを生み出しています。デバイスメーカーはこれらの帯域に合わせて無線フロントエンドのロードマップを調整し、拡張モバイルブロードバンドおよび固定無線アクセスサービスの市場投入を加速させています。

防衛グレードのカバンドレーダー近代化

米陸軍は2024年にAN/TPY-4レーダーを採用し、より精細な目標識別とジャミング耐性の向上を実現するカバンドセンサーへの移行を示しました。[2]米陸軍、「AN/TPY-4レーダー展開」、army.mil NATOプログラムおよびインド太平洋防衛同盟もこのトレンドを反映し、GaNベースの送受信モジュール、アジャイルビームステアリングアルゴリズム、および堅牢な処理ユニットに対する複数年にわたる調達サイクルを引き起こしています。

低軌道コンステレーションの展開

SpaceXは2024年に5,000機を超えるアクティブなStarlinkサテライトを突破し、カバンド地上端末およびVバンド衛星間リンクの需要急増を牽引しました。[3]SpaceX、「Starlink衛星コンステレーションの状況」、spacex.com OneWeb、Kuiper、および地域事業者は容量ニーズを拡大しており、フェーズドアレイアンテナサプライヤーに生産拡大を促しています。コンステレーションモデルは継続的な補充を必要とし、予測期間を通じて繰り返しのハードウェアおよびサービス収益をもたらします。

AI最適化ビームフォーミングチップセット

QualcommのSnapdragon X80は機械学習ルーティンを統合し、ビームパターンをリアルタイムで適応させることで、高密度都市展開における消費電力を30%削減しながらリンク信頼性を向上させています。ベンダーは同様のインテリジェンスをスモールセル無線機や衛星モデムに組み込み、ネットワーク事業者の運用コスト削減に直結する効率向上を実現しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 20 GHz以上における大気および降雨フェージング | -2.1% | 熱帯および高降水量地域 | 長期(4年以上) |

| RF工学人材の深刻な不足 | -1.4% | 北米、欧州 | 中期(2~4年) |

| 製品ライフサイクルの短縮と急速な陳腐化 | -1.8% | グローバル | 短期(2年以内) |

| 高密度スモールセルネットワークの高い初期設備投資 | -1.9% | 先進国の都市市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

20 GHz以上における大気および降雨フェージング

IEEE通信学会の研究によると、60 GHzリンクは熱帯性豪雨時に15~25 dB/kmの損失が生じる可能性があります。事業者は適応変調と冗長ルーティングを導入していますが、これらの対策は資本コストおよび運用コストを増大させます。経路ダイバーシティの選択肢が限られる固定バックホールおよび高スループット衛星リンクでは、この課題が依然として深刻です。

RF工学人材の深刻な不足

IEEE MTT-Sの調査によると、2024年には78%の企業がシニアミリ波設計者の採用に苦労しており、欠員は平均8ヶ月間埋まらない状態が続いています。この人材不足はプロトタイプサイクルを遅らせ、給与水準を押し上げており、中小ベンダーは設計のアウトソーシングや製品ロードマップを長期化させる産学連携の形成を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

周波数帯域別:高周波帯域がイノベーションを牽引

24 GHz~57 GHzセグメントが最大シェアを占め、2024年の超高周波通信市場規模の43.78%を占めました。確立された周波数割り当て、実証済みの伝搬モデル、および大量のハンドセット需要がこの層を商業的に優位に保っています。一方、免許不要スペクトルに支えられた57 GHz~95 GHzプラットフォームは、2030年にかけてCAGR 17.16%で最も速い拡大を記録すると予測されています。自動車レーダー、高密度バックホール、および短距離光ファイバー代替リンクがこの成長を牽引しており、ベンダーは7 GHzの連続チャネルを活用してマルチギガビットスループットを実現しています。95 GHz以上では、テラヘルツスキャニングおよびセキュアなポイントツーポイントリンクにおける新興機会が生まれていますが、デバイス物理の制約と断片化した規制が近期の普及を抑制しています。このように、エコシステムの成熟度が低周波帯域から高周波帯域へと段階的に進展する形で、進化の階段が着実に上がっています。

超高周波通信市場は、特にGaN-on-SiCパワーアンプにおける周波数非依存半導体技術の進歩から恩恵を受けており、複数の周波数帯域にわたって効率を向上させています。FCCの2024年実験規則などのライセンスフレームワークは、初期段階のテラヘルツ試験を奨励しています。大学コンソーシアムの成長と相まって、これらの政策は予測期間を超えて商業的製品として結実するはずのイノベーションパイプラインを育成しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:通信システムが成長を牽引

アンテナおよびトランシーバーブロックは2024年に収益の39.73%を維持しており、あらゆる展開シナリオにおけるその普遍性を反映しています。しかし、ソフトウェア定義機能を重ねた通信・ネットワーキングサブシステムは、ネットワーク事業者が3~4つの異なるミリ波帯域にわたって切り替え可能な柔軟な無線機を求める中、CAGR 17.36%で他のカテゴリーを上回るペースで成長しています。Ericssonの2024年マッシブMIMOミリ波プラットフォームは、単一の筐体内でのビームフォーミング、MIMO、およびAI駆動リンク適応の融合を示しています。

低位相雑音発振器を含む周波数源は、高次QAM方式がエラーバジェットを厳格化する中で重要性を増しています。イメージングコンポーネントはニッチながら、空港ボディスキャナーや産業用非破壊検査の普及とともに着実に増加しています。統合設計により部品表の点数が削減され、ファウンドリーは大量RFIC生産向けに90 nmおよび45 nm SiGeノードへ移行し、コスト曲線をさらに圧縮しています。

アプリケーション別:セキュリティアプリケーションが加速

通信は依然として2024年収益の52.47%を占めていますが、重要インフラ保護の強化を背景に、セキュリティおよび監視設備はCAGR 17.57%で成長すると予測されています。米国国土安全保障省は2024年に次世代ボディスキャナーを認定し、従来のX線代替手段に対するミリ波イメージングの優位性を実証しました。レーダーおよび衛星通信は引き続き防衛予算を吸収し、イメージングおよびスキャニングは研究室から生産ラインへと移行し、サブミリメートルの欠陥検出を可能にしています。

基地局ベンダーが周辺セキュリティ機能をセルラーハードウェアにバンドルし、空港が旅客スクリーニングと狭帯域テレメトリーの両方に共有アンテナアレイを展開するにつれ、マルチアプリケーションの収束が顕著になっています。これらのシナジーは対応可能なユースケースを拡大し、サイト取得コストに比例しないハードウェア需要の増分を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車変革が加速

航空宇宙・防衛は2024年に49.82%のシェアを占めましたが、安全規制当局が77 GHz衝突回避レーダーを義務付ける中、自動車・輸送分野はCAGR 17.49%で成長しています。2024年から施行された欧州委員会の自動緊急ブレーキ規則は、ミリ波センサーをプレミアムオプションから標準装備へと転換させました。日本の自動車メーカーは自律走行プロトタイプにおけるレーンレベルナビゲーションの精度向上のために79 GHzイメージングレーダーを推進しています。

産業プラントはロボット誘導に60 GHz位置センサーを活用し、医療機関は非侵襲的診断のためのテラヘルツ分光法を探求しています。自動車の量産がコンポーネント価格を引き下げると、防衛および産業セグメントが恩恵を受けるクロスインダストリーの技術移転が加速します。逆に、フェーズドアレイにおける堅牢な軍事革新が民間車両プラットフォームに波及し、継続的な改善ループを強化しています。

地域分析

北米は次世代カバンドレーダーに向けた米国国防総省の28億米ドルの配分に支えられ、2024年収益の35.71%でリーダーシップを維持しました。LEO地上インフラへの積極的な民間投資が防衛需要を補完し、多様化した収益基盤を形成しています。カナダのNORAD近代化とメキシコの固定無線プログラムは、スペクトル共有規則が商業展開を加速させる中でも、段階的な追い風を提供しています。

欧州は成長率では後れを取るものの、ガリレオ衛星向けESA資金によるカバンドアップグレードおよびドイツの77 GHz自動車レーダークラスターに牽引された堅固な垂直的深度を示しています。断片化した国内規制が以前は普及を妨げていましたが、2025年のETSI調和化によりライセンス取得の合理化が期待されています。スカンジナビアのベンダーは長年のマイクロ波技術の遺産を活かし、中東の防衛顧客やラテンアメリカの通信事業者への輸出を行っています。

アジア太平洋地域は、中国が2024年末までに100万基を超えるミリ波基地局を展開したことに支えられ、最高のCAGR 17.78%を記録すると予測されています。韓国の12億米ドルの6Gテストベッド支援と日本の自動車レーダー義務化は、この地域を需要の中心地かつ製造の中核として位置づけています。インドのカバンド農村接続地上局は大都市圏を超えた対応可能市場を拡大し、オーストラリアは防衛グレードの26 GHzシステムを海軍近代化に組み込み、地域の収益源を多様化しています。

競合環境

超高周波通信市場は適度に断片化しており、上位5社がグローバル収益の約55%を占めています。EricssonやNokiaなどの通信大手は5Gミリ波の経験を活かし、隣接するセキュリティおよび産業ニッチへの参入を進めています。Qualcommはデバイスチップセット市場を支配し、パフォーマンスベンチマークを設定する緊密なRFベースバンド統合を組み込んでいます。

防衛専門企業のL3HarrisとThalesは、機密IPと長い調達サイクルを活用して持続的なリターンを生み出し、高マージンのレーダーおよび電子戦セグメントを支えています。2024年、L3Harrisは垂直統合を強化するために先進フェーズドアレイアンテナ企業を買収し、希少なRF人材と独自設計ライブラリを標的とした広範なM&Aトレンドを体現しました。テスト・計測分野では、Keysight、Rohde & Schwarz、Anritsuが6G研究の初期顧客を確保するために110 GHz計測器に多額の投資を行っています。

戦略的には、ベンダーはエコシステムパートナーシップを追求しており、基地局メーカーは衛星バックホールをバンドルし、半導体ファブレスハウスはアンテナインパッケージ製造のためにOSATと提携し、コンステレーション事業者はチップセットサプライヤーと共同で地上端末を設計しています。これらの提携は収益化までの時間を短縮し、部品表を最適化し、バリューチェーン全体でリスクを分散させています。

超高周波通信産業リーダー

Anritsu Corporation

Aviat Networks Inc.

BridgeWave Communications Inc.

Ceragon Networks Ltd.

E-Band Communications LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:韓国科学技術情報通信部が全国6Gパイロットネットワーク向けに140 GHz帯域の割り当てを確定し、2027年に予定されている商業スペクトルオークションに先立ち、3つの通信事業者が500の実験サイトを構築することを承認しました。

- 2025年7月:Qualcommが57 GHz~95 GHzバックホール無線機向けに最適化された窒化ガリウムパワーアンプダイの米国開発企業であるWaveCore Semiconductorを3億2,000万米ドルで買収し、統合ミリ波チップセットのロードマップを加速させました。

- 2025年4月:SpaceXが50機のStarlinkサテライトにわたるVバンド衛星間レーザーリンクの軌道上検証を開始し、異なる大陸の地上端末間で10ミリ秒未満の往復遅延を確認しました。

- 2025年2月:Nokiaがプレ6Gフィールドトライアル向けに110 GHzスモールセルプロトタイプを発表し、2つの欧州移動体通信事業者とのテストで20 Gbpsのピークデータレートを実証したデュアルバンドフェーズドアレイモジュールを統合しました。

グローバル超高周波通信市場レポートスコープ

| 24~57 GHz |

| 57~95 GHz |

| 95~300 GHz |

| アンテナおよびトランシーバーコンポーネント |

| 通信・ネットワーキングコンポーネント |

| 周波数源および関連コンポーネント |

| イメージングコンポーネント |

| 通信 |

| レーダーおよび衛星通信システム |

| イメージングおよびスキャニングシステム |

| セキュリティおよび監視 |

| 航空宇宙・防衛 |

| 自動車・輸送 |

| 産業・製造 |

| ヘルスケア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 周波数帯域別 | 24~57 GHz | ||

| 57~95 GHz | |||

| 95~300 GHz | |||

| コンポーネント別 | アンテナおよびトランシーバーコンポーネント | ||

| 通信・ネットワーキングコンポーネント | |||

| 周波数源および関連コンポーネント | |||

| イメージングコンポーネント | |||

| アプリケーション別 | 通信 | ||

| レーダーおよび衛星通信システム | |||

| イメージングおよびスキャニングシステム | |||

| セキュリティおよび監視 | |||

| エンドユーザー産業別 | 航空宇宙・防衛 | ||

| 自動車・輸送 | |||

| 産業・製造 | |||

| ヘルスケア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年の超高周波通信市場規模はどのくらいですか?

市場は2025年に34億6,000万米ドルであり、2030年にかけてCAGR 16.87%で成長します。

最大の収益シェアを持つ周波数帯域はどれですか?

24 GHz~57 GHz層が成熟した5Gエコシステムを背景に2024年収益の43.78%を占めています。

最も成長が速いアプリケーション分野はどれですか?

重要インフラ保護の強化に伴い、CAGR 17.57%で拡大するセキュリティおよび監視用途です。

最も速く成長すると予測される地域はどこですか?

アジア太平洋地域が大規模な5Gおよび自動車レーダー展開に支えられ、予測CAGR 17.78%でリードしています。

主要企業はどこですか?

Ericsson、Nokia、Qualcomm、L3Harris、Thalesが上位サプライヤーに名を連ね、合計でグローバル収益の約55%を占めています。

ミリ波の普及を制限する要因は何ですか?

大気降雨フェージングと経験豊富なRFエンジニアの不足が、主要な技術的・人材的障壁として残っています。

最終更新日: