通信機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

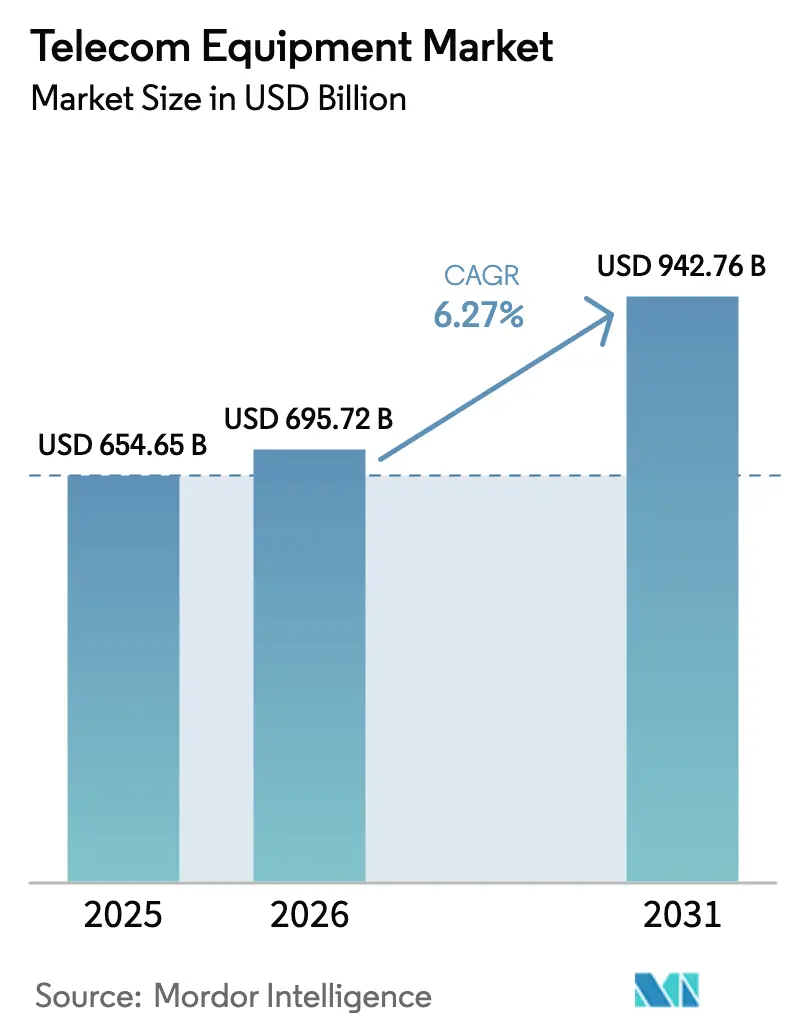

| 市場規模 (2026) | 695.72 十億米ドル |

| 市場規模 (2031) | 942.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

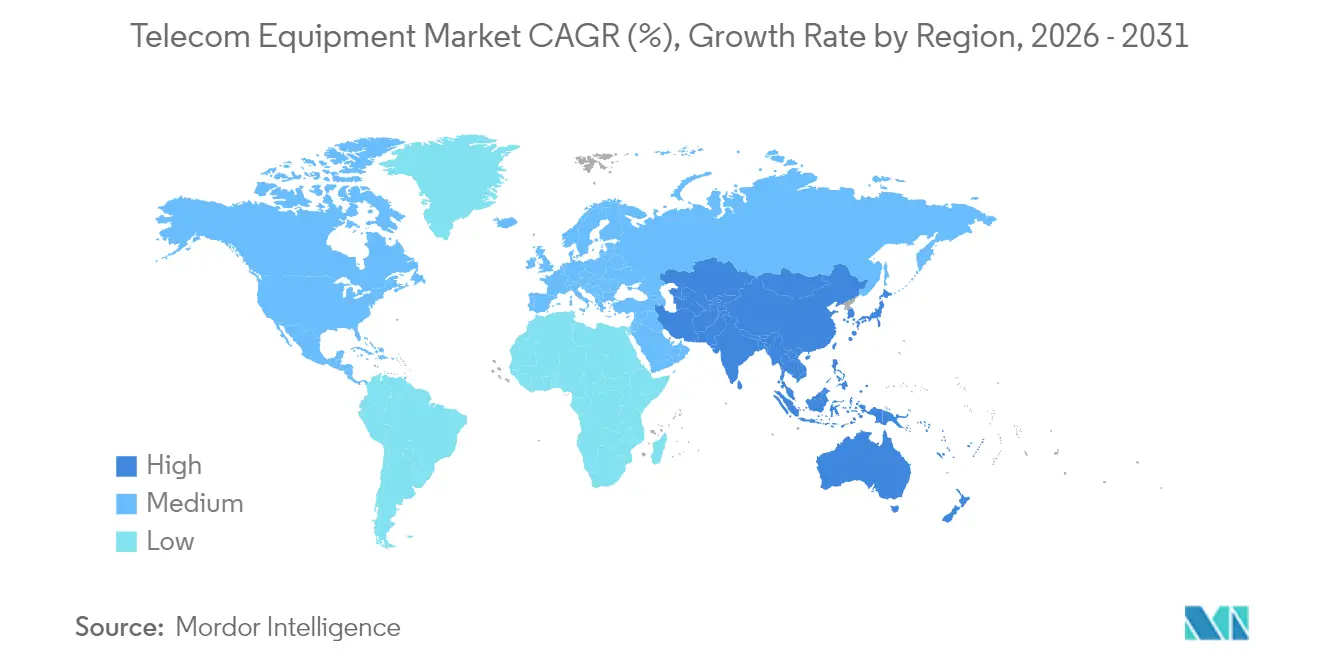

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

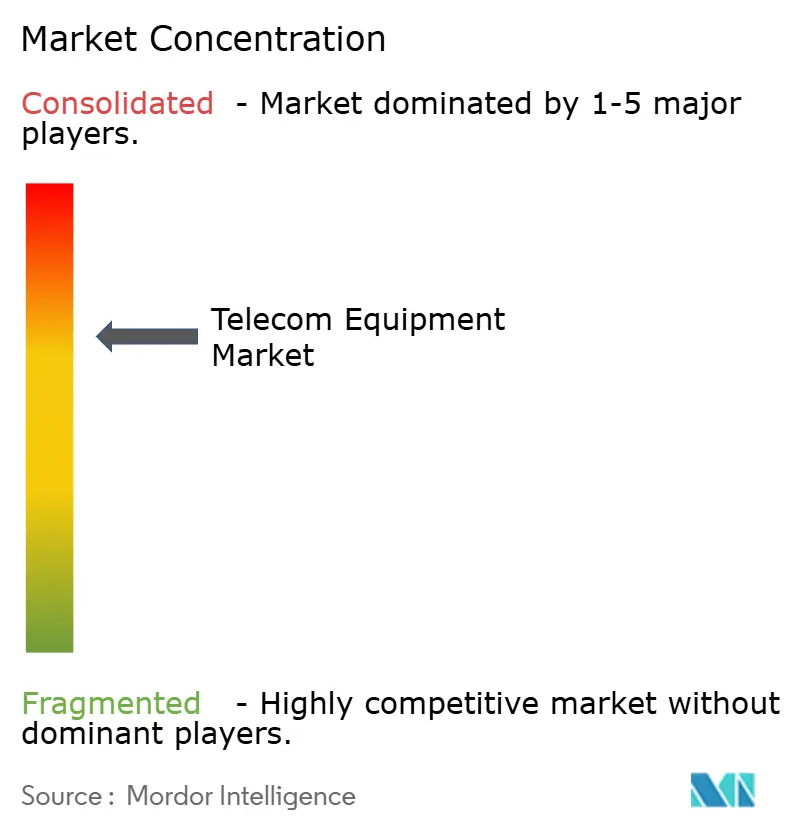

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信機器市場分析

通信機器市場規模は、2025年の6,546億5,000万米ドルから2026年には6,957億2,000万米ドルに成長し、2026年から2031年にかけて年平均成長率6.27%で2031年までに9,427億6,000万米ドルに達すると予測されています。

通信事業者はレガシー4Gネットワークから本格的な5Gスタンドアローン(SA)展開への移行を加速させており、各国政府は広帯域通信の普及促進と国内製造の活性化を目的として、米国だけで650億米ドルに上る大規模な補助金を投入しています。データセンタートラフィック、AIワークロード、企業向け自動化の高度化に伴う帯域幅・低遅延需要の増大を背景に、コヒーレント光トランスポート、クラウドネイティブコア、オープンRANアーキテクチャへの投資が活発化しています。同時に、欧州および北米における地政学的なベンダー規制がサプライチェーンを再編し、北欧および韓国のサプライヤーに対してプレミアム価格決定力をもたらしています。エンジニアリング人材の不足と複雑なマルチドメイン統合を補うため、通信事業者がマネージド展開モデルを採用する中、サービスコンポーネントが最も高い成長率を示しています。

レポートの主要ポイント

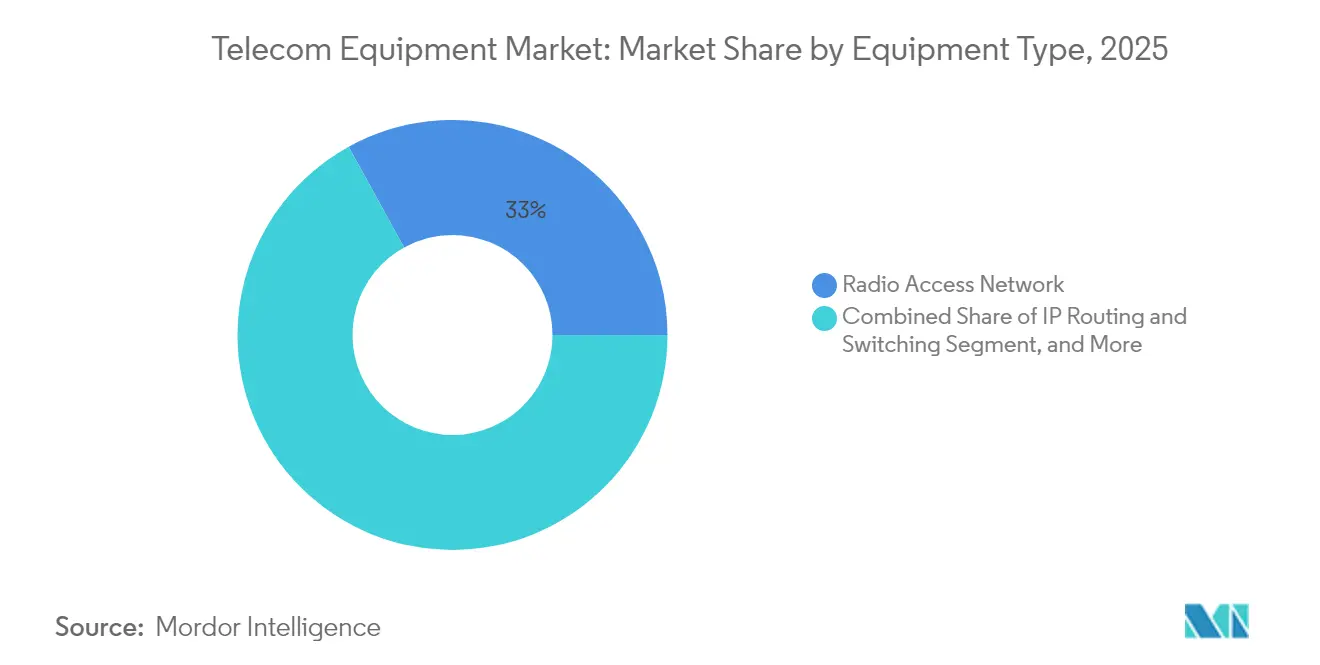

- 機器タイプ別では、無線アクセスネットワークが2025年に33.02%の収益シェアでトップとなり、コヒーレント光トランスポートは2031年にかけて年平均成長率9.32%で拡大する見込みです。

- 技術世代別では、4G/LTEが2025年の通信機器市場シェアの46.55%を占め、5G SA機器は2031年にかけて年平均成長率20.35%で進展しています。

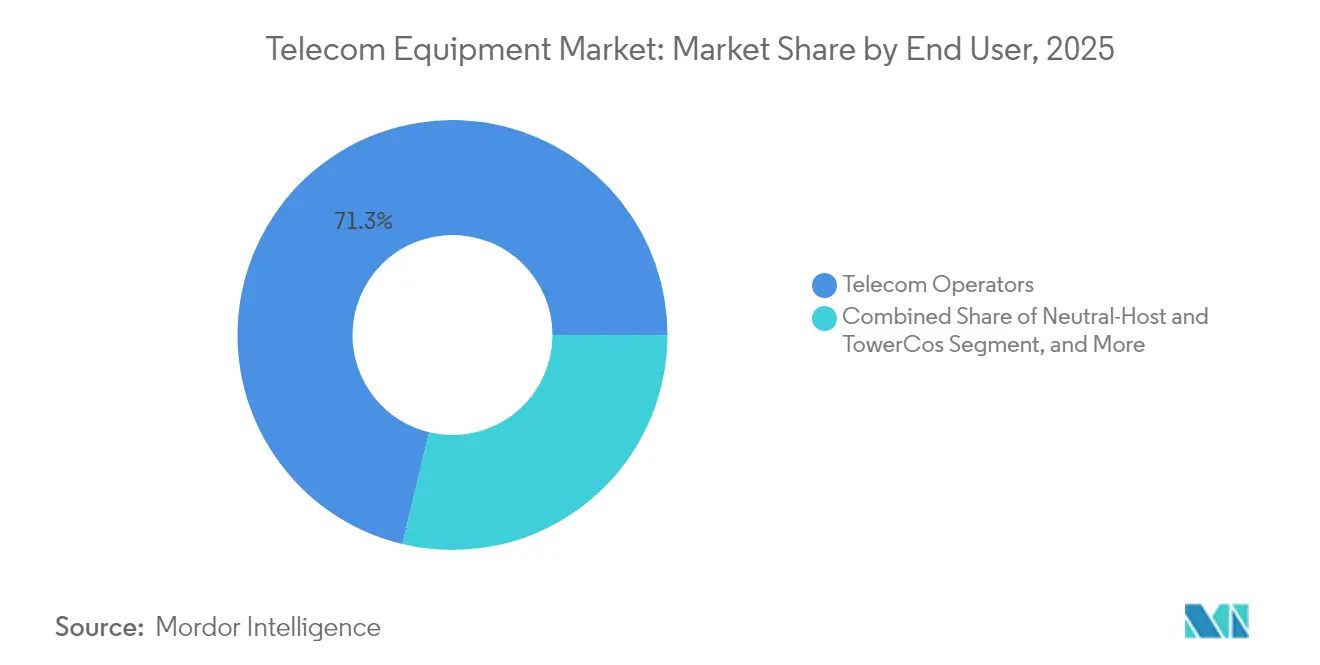

- エンドユーザー別では、通信事業者が2025年の通信機器市場規模の71.25%のシェアを保持しており、プライベート5G企業は2026年から2031年にかけて年平均成長率14.62%で成長すると予測されています。

- コンポーネント別では、ソフトウェアが2025年の通信機器市場規模の65.10%のシェアを獲得し、サービスは2031年にかけて年平均成長率19.35%と最も高い成長率を示しています。

- 地域別では、北米が2025年に38.45%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率20.25%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル通信機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5Gスタンドアローン 展開の加速 | +1.8% | アジア太平洋地域が 採用をリードするグローバル市場 | 中期 (2〜4年) |

| データトラフィック増大に よる光トランスポート需要の拡大 | +1.2% | 北米・EUがコアで アジア太平洋地域へ拡大 | 長期 (4年以上) |

| クラウドネイティブ ネットワーク変革(SDN / NFV) | +0.9% | 先進国市場の 企業向けに注力するグローバル市場 | 中期 (2〜4年) |

| 政府主導の ブロードバンド補助金プロジェクト | +0.7% | 北米、EU、 一部のアジア太平洋市場 | 短期 (2年以内) |

| オープンRANの 早期商業化 | +0.6% | 欧州・北米、 アジア太平洋地域でのパイロット事業 | 長期 (4年以上) |

| AIによる ネットワーク自動化と自己最適化 | +0.5% | ティア1通信事業者ネットワークに 集中するグローバル市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアローン展開の加速がインフラ更新を促進

5G非スタンドアローンからスタンドアローンアーキテクチャへ移行する通信事業者は、コアネットワーク全体を刷新する必要があり、無線・トランスポート・パケットコアの各領域にわたる包括的な更新サイクルが発生します[1]CMS Law、「韓国における5G規制と法律」、cms.law。SK TelecomとSamsungはSAオプション4の相互運用性を検証し、非スタンドアローンと同等のパフォーマンスを実証したことで、通信事業者はネットワークスライシングと超低遅延サービスのためにSAを優先するようになりました。コア機器は4Gノードに比べて30〜40%の価格プレミアムを持ち、ベンダーの平均販売価格を押し上げています。統合機器スイートはベンダーロックインを生み出し、無線・コア・オーケストレーションを一つのスタックで提供するサプライヤーが優位に立っています。SAのカバレッジ拡大に伴い、マルチベンダー試験は縮小し、フルポートフォリオを持つ限られたプレイヤーへの需要集中が進んでいます。

データトラフィック増大による光トランスポート需要の拡大

ハイパースケールデータセンターと5Gバックホールは、80kmを超えるリンクに400G〜800Gのコヒーレント光学系を必要とし、従来のメトロ用途をはるかに超えてアドレス可能なトランスポート市場を拡大しています。クラウドプロバイダーは垂直統合型ソリューションを展開しており、コヒーレントDSPのコンポーネント不足により、自社シリコンを持つベンダーへの交渉力が移行しています。光プラットフォームは7〜10年のライフサイクルを持ち、RANの更新リズムと比較して収益を安定させています。このセグメントは、低遅延・大容量インターコネクトを必要とする地域データハブへのAIワークロード配置からも恩恵を受けています。これらのトレンドが相まって、2030年までのコヒーレントシステムの年平均成長率9.5%を支えています。

クラウドネイティブネットワーク変革が展開モデルを再編

ソフトウェア定義ネットワーキングとNFVにより、通信事業者は機能を専用ハードウェアから切り離すことができ、BTのネットワーククラウドプログラムが示すようにサービス開始時間を40%短縮しています。Telefónicaの多国籍クラウドネイティブコアは、アプライアンスベースのソリューションに対する仮想機能のスケーラビリティを裏付けています。消費量ベースの価格設定はベンダー収益を実際の利用状況に連動させ、定期的なソフトウェアライセンスとライフサイクルサービスへの重点移行を促しています。従来のハードウェアベンダーはKubernetes対応のネットワークスタックで対応していますが、レガシーアプライアンスのマージンを侵食しないよう注意が必要です。企業向けには、クラウドネイティブアーキテクチャがオンプレミス・パブリッククラウド・ハイブリッド展開を可能にし、通信事業者を超えてアドレス可能な需要を拡大しています。

政府主導のブロードバンド補助金が農村部展開を加速

総額425億米ドルのBEADプログラムは高速農村接続を義務付けており、光ファイバーPON OLT、コヒーレントトランスポート、固定無線CPEへの発注を促進しています[2]NTIA、「ブロードバンド公平アクセスおよび展開(BEAD)プログラム」、ntia.gov 。バイ・アメリカ条項は、プラガブル光学部品についてFlexとの提携を持つCienaなど、米国内製造拠点を持つベンダーに有利に働いています。EUや日本でも同様の補助金がFTTH展開を後押しし、レガシー銅線よりも高品質な技術が優先されています。補助金のマイルストーンは2027年まで続き、今後2つの予算サイクルに需要が集中します。政府調達の専門知識を持つベンダーが先行者優位を獲得し、年平均成長率への0.7%のプラス寄与を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 地政学的な 貿易・ベンダー規制 | -1.1% | 欧州・北米に 集中した影響を持つグローバル市場 | 長期 (4年以上) |

| 半導体 サプライチェーンの不安定性 | -0.8% | 製造拠点に 深刻な影響を与えるグローバル市場 | 短期 (2年以内) |

| 5Gネットワークの 総所有コストとエネルギーコストの上昇 | -0.6% | エネルギー集約型市場で より高い影響を持つグローバル市場 | 中期 (2〜4年) |

| 再生機器の 二次市場 | -0.4% | 主に新興市場、 一部の先進国市場セグメント | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的貿易規制がベンダー環境を再編

ドイツをはじめとするEU諸国は2029年までにHuaweiおよびZTE機器の段階的撤去を義務付けており、通信事業者は代替RANおよびトランスポート機器を複数ソースから調達せざるを得ない状況です。移行の遅延は24ヶ月に及び、短期的な収益を圧迫する一方で、Nokia、Ericsson、Samsungにプレミアムな機会をもたらしています。コンポーネントレベルの禁止措置はサブアセンブリにまで及び、設計変更と代替シリコンの認定を余儀なくされています。サプライの分散化は規模の経済を損ない、中国製造に依存していた中小ベンダーのコストを押し上げています。正味の影響として、予測年平均成長率に対して1.1%のマイナス要因となっています。

半導体サプライチェーンの不安定性

無線ユニットとコヒーレント光学系は、限られたファウンドリで製造される高度な無線周波数・フォトニックICに依存しており、地政学的ショックや自然災害に対して生産が脆弱な状態にあります[3]VIAVI Solutions、「5Gネットワークエネルギー消費ホワイトペーパー」、viavisolutions.com 。不足により4〜6ヶ月のリードタイム延長が発生し、通信事業者はバッファ在庫を保有するか展開を遅延させることを余儀なくされています。ベンダーは調達先を多様化していますが、セカンドソースのシリコンは往々にして1世代遅れており、性能向上を抑制しています。ハードウェアの可用性と建設スケジュールの不一致は、特に新しいファブが稼働するまでの短期において、予測年平均成長率から0.8%を差し引く要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:RANの優位性が光トランスポートの挑戦に直面

市場収益はRANを中心に推移し、2025年に2,161億8,000万米ドルおよび通信機器市場シェア33.02%を達成しました。米国BEADおよび中国農村プログラムの下での広範なマクロセルおよびスモールセル展開が需要量を支えていますが、価格下落が成長を抑制しています。コヒーレント光プラットフォームはデータセンターインターコネクトと5G xHaul需要を背景に576億米ドルを積み上げ、年平均成長率9.32%と最も高い成長軌道を示しています。

無線ポートフォリオは現在、マッシブMIMO、統合アンテナ、AIベースのエネルギー管理をバンドルし、スペクトル効率と電力使用量でサプライヤーを差別化しています。光ベンダーは、ルータースロットに適合する垂直統合型DSPとプラガブルモジュールへと軸足を移し、ネットワーク層を統合して通信事業者の設備投資を削減しています。コアネットワーク機器は5G SA転換の進展に伴い中一桁台の成長を維持する一方、IPルーティングはホワイトボックスの圧力下でコモディティ化が進んでいます。顧客宅内機器はギガビット光ファイバー展開の恩恵を受け、試験・計測企業はミリ波検証からの上振れを享受しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術世代別:4Gレガシーから5Gイノベーションへの移行

4G/LTEプラットフォームは2025年に3,046億8,000万米ドルおよび通信機器市場規模の46.55%を生み出し、アフリカおよび東南アジアの一部での継続的な展開を反映しています。LTEへの支出は5G向けにスペクトルが再割り当てされるにつれて縮小しますが、保守収益は継続します。一方、5G SAハードウェアは年平均成長率20.35%で加速しており、2031年には1,052億米ドルの収益が見込まれています。

5G NSAの出荷はすでにピークを迎え、スライシングとURLLCサービスを実現するSAアップグレードへと予算が振り向けられています。2G/3Gのサンセットプログラムにより700MHzおよび2100MHz帯が農村部の5G向けに解放される一方、韓国の官民共同試験では2028年の商用化を目標とした6Gプロトタイプが登場しています。現地訪問なしに5Gアドバンストおよび6Gへの移行に対応できる進化型ハードウェアを提供するベンダーが、更新サイクルを獲得するでしょう。

エンドユーザー別:プライベートネットワークが企業変革を牽引

通信事業者は引き続き主要な購買層であり、2025年に4,667億1,000万米ドルおよび通信機器市場シェア71.25%を吸収しました。しかし、企業・産業バイヤーが新興のプライベートネットワークセグメントを牽引しており、2031年までに510億3,000万米ドルを超える規模へ年平均成長率14.62%で成長すると予測されています。

BMWなどの自動車OEMはプライベート5Gで自律走行搬送車の99.9%稼働率を達成し、専用スペクトルの投資対効果を実証しています。医療グループは遠隔手術と資産追跡に5Gを展開し、港湾や鉱山は超高信頼低遅延リンクを活用しています。通信事業者が受動的資産をオフロードしてコアとソフトウェアアップグレードに資本を振り向ける中、ニュートラルホストとタワーカンパニーのモデルが拡大しています。政府はニッチながらも安定した安全なミッションクリティカルネットワークの購買層であり続けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:サービスの成長がハードウェアを上回る

ソフトウェア収益は2025年に4,262億8,000万米ドルに達し、通信機器市場規模の65.10%のシェアを占めました。コンテナ化されたネットワーク機能、オーケストレーション、アナリティクスへの需要が、ハードウェアサイクルが軟化した際にも回復力を支えています。サービスは1,768億5,000万米ドルとより小規模ながら、通信事業者が設計・統合・ライフサイクル運用をアウトソースする中で年平均成長率19.35%と最も急速に成長するコンポーネントとなっています。

ベンダー戦略は、AIによる保証とエネルギー最適化を組み込んだ3年間のマネージドサービス契約へと軸足を移し、より強固な顧客関係と予測可能な収益を生み出しています。ハードウェアはスペクトル固有の無線機と高性能光学系に不可欠ですが、マージンプールはソフトウェアとサービスへと傾いています。集約レイヤーにおけるホワイトボックスハードウェアの普及が専用アプライアンスからの転換を強化し、レガシーサプライヤーはライセンスとサブスクリプションを通じて知的財産を収益化することを余儀なくされています。

地域分析

北米は2025年に38.45%の収益シェアで首位を維持しており、BEADが資金提供する光ファイバー建設とテキサス州・ニューヨーク州の国内工場への支出を誘導する国内製造義務化が追い風となっています。米国の通信事業者がSAアップグレードを推進し、カナダが都市部の5G高密度化を進める中、安定したセキュリティ重視の調達環境が共同で支えられています。

アジア太平洋地域は成長の機関車であり、2031年にかけて年平均成長率20.25%を記録し、増分収益のほぼ半分を占める見込みです。中国はすでに360万基の5G基地局を擁し農村部へのカバレッジを拡大しており、韓国の普及率は65.4%に達し平均ユーザー速度は1Gbpsとなっています。日本は企業向けサブ6GHzおよびミリ波のパイロット事業を育成しており、インドの生産連動型インセンティブがコンポーネントメーカーを誘致し、国内サプライチェーンの深化を加速させています。

欧州では、通信事業者がHuaweiの無線ユニットを交換しVodafoneおよびTelefónicaとオープンRANを試験する中、穏やかで混合ベンダーによる成長が見られます。規制の厳格化はコストを押し上げる一方、NokiaとEricssonのシェア拡大をもたらしています。中東の通信事業者はエネルギーと港湾向けに早期の5G SAとプライベートネットワークの実証を推進しており、アフリカはLTEカバレッジを優先しつつも将来の5G向けにスペクトルを確保しています。

競合環境

上位5社がグローバル収益の約60%を占めており、中程度の集中度を示しています。北欧の大手EricssonとNokiaは中国製品の排除を受けて北米と欧州でシェアを伸ばしており、Samsungは通信事業者と企業の双方にとって信頼できる第3の選択肢として地位を固めています。

オープンRANはハードウェアとソフトウェア層を切り離すことで既存プレイヤーを脅かし、MavenirやRakuten Symphonyなどの専門企業が仮想化RANコントローラーで競争できるようにしています。しかし、大手通信事業者は依然としてテストと運用を効率化するためにエンドツーエンドのポートフォリオを好む傾向があり、既存プレイヤーの影響力が持続しています。

差別化はAI強化オーケストレーションへとシフトしており、Ericssonのエネルギースマート機能はスループットを損なうことなく無線電力消費を15%削減しています。戦略的な動きとしては、Cienaの米国光学工場、Nokiaのクラウドネイティブコア買収、Samsungのプライベート5Gキット向けアライアンスが挙げられます。企業向けでは、CiscoとHPEがエッジクラウド統合を標的とし、セクターを超えた競争が激化しています。

通信機器産業のリーダー企業

Huawei Technologies

Ericsson

Nokia

ZTE Corporation

Cisco Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Ciena CorporationとFlexがBEADプロジェクト向けプラガブル光端末の国内生産を開始し、バイ・アメリカ規則に準拠。

- 2025年1月:Orbic Electronicsがロングアイランドへの1億1,000万米ドルの国内回帰投資を完了し、年間500万台の4G/5Gデバイスを製造。

- 2024年12月:KT Corporationがソウルで都市型航空モビリティに対応するAI最適化5Gネットワークを披露。

- 2024年7月:ドイツが中国製5Gコンポーネントに対する規制を強化し、2029年の撤去期限を設定。

グローバル通信機器市場レポートの調査範囲

| 無線アクセスネットワーク(マクロ、スモールセル、オープンRAN) |

| 光トランスポート(WDM、コヒーレント、OTN) |

| コアネットワーク(パケット、IMS、ポリシー、5G SA) |

| IPルーティングおよびスイッチング |

| 顧客宅内機器(CPE) |

| 試験・計測機器 |

| 2G/3G |

| 4G/LTE |

| 5G NSA |

| 5G SAおよび5Gアドバンスト |

| 6G(探索的) |

| 通信事業者(MNO/FMC) |

| ニュートラルホストおよびタワーカンパニー |

| 企業およびプライベートネットワーク |

| 政府および公共安全 |

| ハードウェア |

| ソフトウェア(OSS/BSS、オーケストレーション) |

| サービス(展開、マネージド、コンサルティング) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| バーレーン | ||

| アフリカ | 南アフリカ | |

| コンゴ民主共和国 | ||

| ナイジェリア | ||

| ニジェール | ||

| 機器タイプ別 | 無線アクセスネットワーク(マクロ、スモールセル、オープンRAN) | ||

| 光トランスポート(WDM、コヒーレント、OTN) | |||

| コアネットワーク(パケット、IMS、ポリシー、5G SA) | |||

| IPルーティングおよびスイッチング | |||

| 顧客宅内機器(CPE) | |||

| 試験・計測機器 | |||

| 技術世代別 | 2G/3G | ||

| 4G/LTE | |||

| 5G NSA | |||

| 5G SAおよび5Gアドバンスト | |||

| 6G(探索的) | |||

| エンドユーザー別 | 通信事業者(MNO/FMC) | ||

| ニュートラルホストおよびタワーカンパニー | |||

| 企業およびプライベートネットワーク | |||

| 政府および公共安全 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア(OSS/BSS、オーケストレーション) | |||

| サービス(展開、マネージド、コンサルティング) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| バーレーン | |||

| アフリカ | 南アフリカ | ||

| コンゴ民主共和国 | |||

| ナイジェリア | |||

| ニジェール | |||

レポートで回答される主要な質問

市場全体の成長率が6.27%であるにもかかわらず、5G SAハードウェアの年平均成長率が20.35%となる理由は何ですか?

5G SAはコア・無線・トランスポート機器の新規導入を必要とし、ネットワークスライシングと超低遅延サービスを実現することで高い価格を実現し、混合市場平均を大幅に上回る需要を生み出しています。

ベースが小さいにもかかわらず、サービス収益がハードウェアよりも速く成長している理由は何ですか?

5G SAの統合、ネットワークスライシング、AIベースの保証は複雑であり、通信事業者は年率19.35%で成長する複数年のマネージドサービス契約の下で運用をアウトソースするようになっています。

ベースが小さいにもかかわらず、サービス収益がハードウェアよりも速く成長している理由は何ですか?

AIデータセンターインターコネクトトラフィックと5Gバックホールは、80kmを超える距離に400G〜800Gのコヒーレント光学系を必要とし、ユースケースを拡大して長距離アップグレードサイクルを押し上げています。

プライベート5Gネットワークはベンダー戦略をどのように再編しますか?

企業への直接販売は通信事業者の支配力を希薄化させ、製造・医療・物流の需要を取り込むためにベンダーがチャネルパートナーシップと垂直特化型製品バリアントを構築することを余儀なくさせています。

最終更新日: