クリティカルコミュニケーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

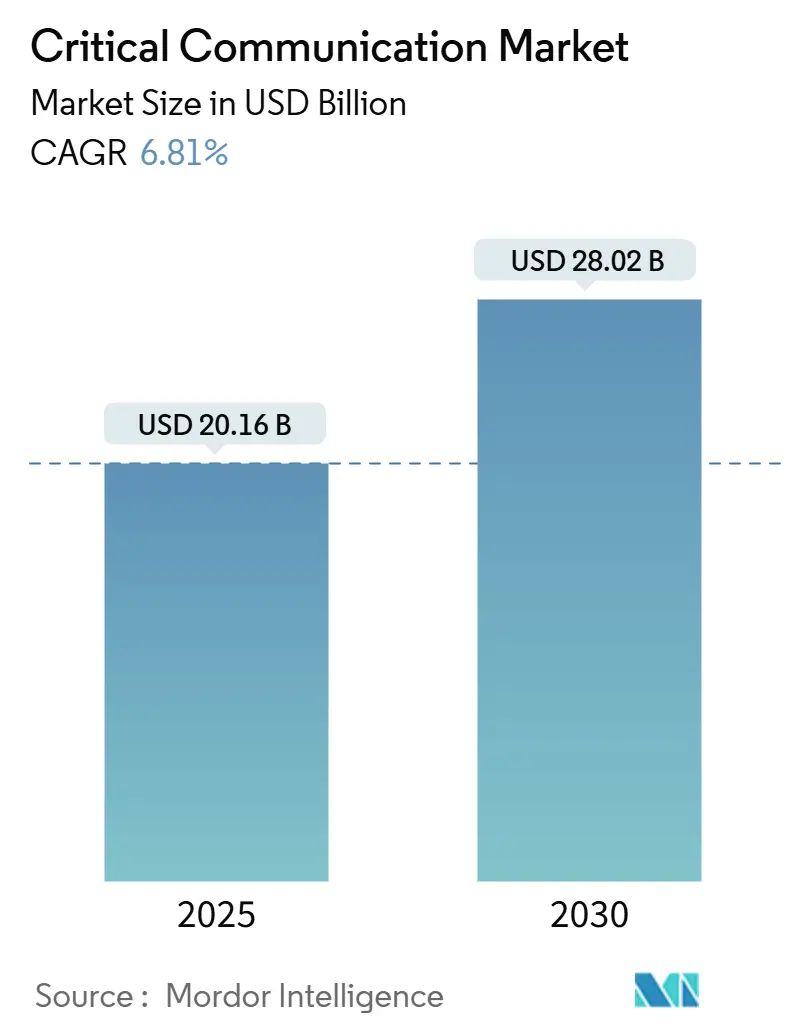

| 市場規模 (2025) | 20.16 十億米ドル |

| 市場規模 (2030) | 28.02 十億米ドル |

| 成長率 (2025 - 2030) | 6.81% CAGR |

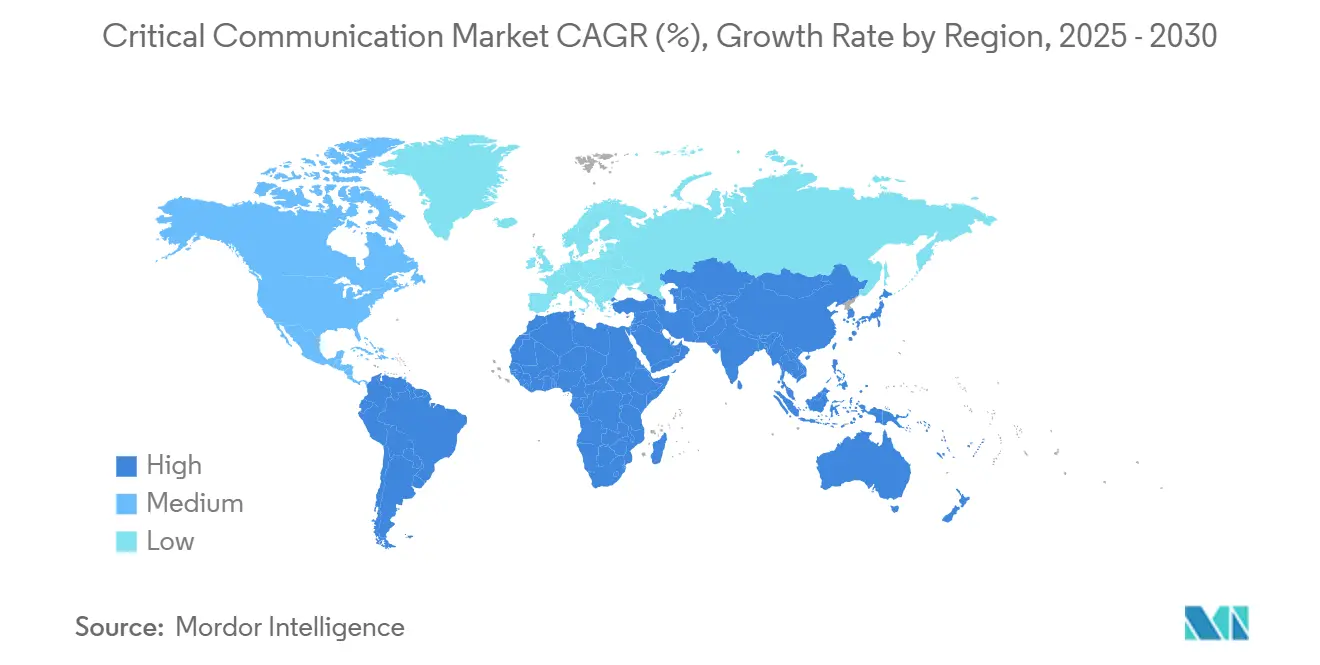

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリティカルコミュニケーション市場分析

クリティカルコミュニケーション市場規模は2025年に200億1,600万米ドルとなり、2030年までに280億2,000万米ドルに達すると予測されており、同期間に6.81%のCAGRで拡大します。ブロードバンド公共安全ネットワークへの投資増加、99.999%の稼働時間に対する規制圧力の高まり、および音声中心の陸上移動無線(LMR)からデータリッチな5Gミッションクリティカルサービス(MCX)への移行が需要を強化しています。この移行は、ネットワークスライシングとエッジアナリティクスを可能にする全国規模のLTE/5G整備によって加速されており、機関に状況認識のための新たなツールをもたらしています。地上ネットワークと衛星ネットワークの融合は、海上および遠隔地の産業サイトにおけるカバレッジギャップに対処しており、人工知能(AI)対応のディスパッチプラットフォームはマルチメディアアナリティクスに向けた調達基準を再構築しています。ベンダーはハイブリッドなプライベート・商用アーキテクチャと、コア障害時でもサービスを継続稼働させる堅牢なエッジノードで対応しています。

レポートの主要ポイント

- 技術別では、LMRが2024年のクリティカルコミュニケーション市場シェアの57.46%をリードし、5G MCXは2030年にかけて8.12%のCAGRで拡大する見込みです。

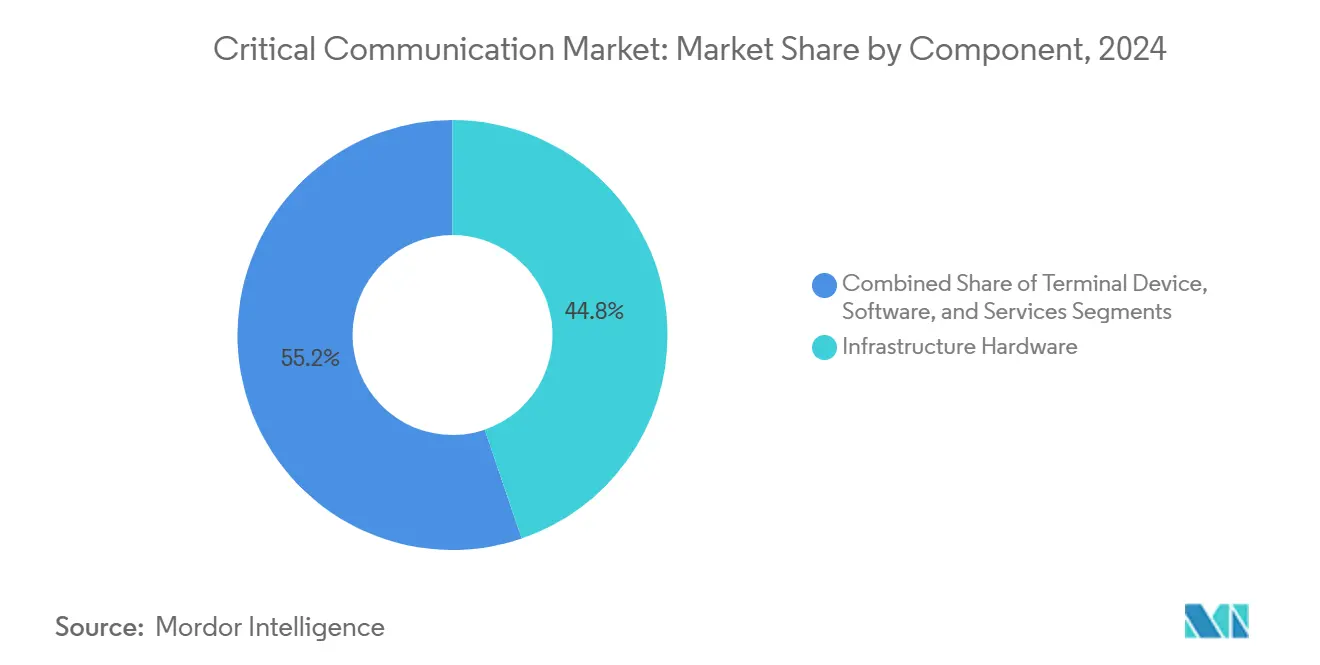

- コンポーネント別では、インフラハードウェアが2024年のクリティカルコミュニケーション市場規模の44.78%を占め、サービスが7.36%の最速CAGRを記録する見込みです。

- エンドユーザー産業別では、公共安全・緊急サービスが2024年に62.42%のシェアを保有し、電力・エネルギーは2030年にかけて7.87%のCAGRで拡大すると予測されています。

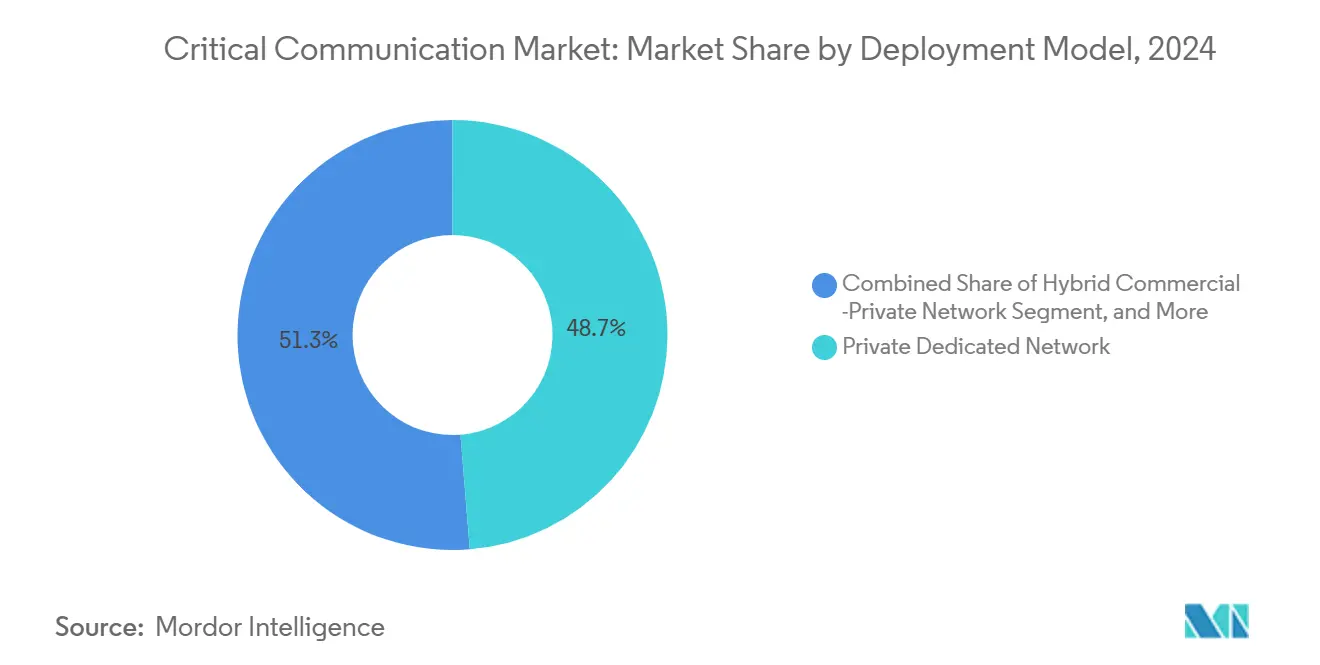

- 展開モデル別では、専用プライベートネットワークが2024年のクリティカルコミュニケーション市場規模の48.73%を占め、ハイブリッド商用・プライベートモデルが7.95%の最高CAGRを示しています。

- 地域別では、北米が2024年のクリティカルコミュニケーション市場シェアの34.93%を占め、アジア太平洋が2030年にかけて7.47%のCAGRで最も急成長している地域です。

グローバルクリティカルコミュニケーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 全国規模の LTE/5G公共安全整備 | +1.2% | 北米、 欧州、アジア太平洋中核地域 | 中期 (2~4年) |

| レガシーLMRのP25/TERAへの デジタル切り替え | +0.8% | 北米および欧州に集中した グローバル | 長期 (4年以上) |

| PSBN稼働時間99.999%の 義務化 | +1.1% | 北米、 欧州への波及 | 短期 (2年以内) |

| MCX導入を促進する エッジ展開型AI状況認識アプリ | +1.4% | グローバル、 北米およびアジア太平洋での早期導入 | 中期 (2~4年) |

| 重要インフラのサイバー強化のための プライベート5Gスライス | +0.9% | アジア太平洋中核地域、 北米、欧州 | 中期 (2~4年) |

| LTE/5G NTNへの グローバル海上GMDSS近代化 | +0.7% | 海上地域を重視した グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

全国規模のLTE/5G公共安全整備

FirstNetは2025年初頭までに1,000か所のセルサイトを追加するために80億米ドルを投資し、農村部および先住民族地域へのブロードバンドカバレッジを拡大しました。[1]AT&T、「1,000か所の新規FirstNetサイト」、about.att.com スタンドアロン5Gコアにより決定論的なネットワークスライシングが可能となり、機関はかつて専用LMRシステム向けに確保されていたサービス品質レベルを確定できます。カバレッジの拡大はデバイスの普及を促進し、新規サブスクリプションごとに農村部整備に充てられる収益が増加し、自己強化型の成長ループが生まれます。CBRSスペクトル共有により、低帯域オークションに参加できない小規模部門のコストが管理可能な水準に保たれます。[2]連邦通信委員会、「3550~3700 MHz帯への投資促進」、federalregister.gov 北米で構築された相互運用性フレームワークは現在、欧州およびアジアでも模倣されており、グローバルな標準整合が加速しています。

レガシーLMRのP25/TERAへのデジタル切り替え

北米におけるProject 25フェーズ2および欧州におけるTETRA Evolutionへの強制移行が、長期的な更新サイクルを促進しています。デュアルモード無線機によりユーザーはレガシーシステムとブロードバンドシステム間をローミングできますが、回線交換から パケット交換への通話変換ゲートウェイが統合の複雑さを増しています。機関は稼働前にマルチベンダー相互運用性テストに合格する必要があり、調達スケジュールが延長されます。それでも、新しいデジタル無線機はより強力な暗号化と高騒音環境での優れた音声品質を提供しており、予算制約のある部門でも段階的な更新を促しています。全体的な効果として、安定したハードウェア販売と移行コンサルティングサービスへの需要増加が見込まれます。

PSBN稼働時間99.999%の義務化

規制により、ネットワークのダウンタイムは年間5.26分に制限されており、オペレーターはN+1コア、多様なバックホール、およびポータブルな展開可能ネットワーク資産を導入することを余儀なくされています。エッジクラウドは重要なアプリケーションをホストしており、メインコアが障害を起こしてもフィールドユーザーが継続して運用できます。衛星バックホールは遠隔地でのレジリエンスを提供し、新しい低軌道コンステレーションが規模を拡大するにつれてコストは低下しています。実績ある冗長設計を提供する機器ベンダーは、特にマネージドサービス契約に自動フェイルオーバーオーケストレーションをバンドルする場合、調達上の優位性を享受します。

エッジ展開型AI状況認識アプリ

タワートップサーバー上で動作するAIモジュールは、バックホール前に大量のビデオおよびセンサーストリームをフィルタリングし、レイテンシとトラフィックを半減させます。Motorola SolutionsのCommandCentralなどのプラットフォームは、通話を自動的に優先順位付けし、ライブフィードの脅威を検出することで、ディスパッチャーがより迅速に介入できるようにします。標準化されたAPIにより、サードパーティはドメイン固有のアナリティクス(例えば、電力会社向けの化学物質漏洩検知や医療対応者向けの転倒検知)を組み込むことができます。機関はベンダーの入札を基本的な音声性能と同様にAI能力でも評価するようになっており、市場の勢いはソフトウェア中心のサプライヤーに傾いています。

制約の影響分析*

| 制約 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 1 GHz以下の スペクトル不足 | -0.6% | 北米および欧州で深刻な グローバル | 長期 (4年以上) |

| 全国規模のトランク型ネットワーク更新のための 高い設備投資 | -0.4% | 新興市場に特に影響する グローバル | 中期 (2~4年) |

| MCX対応チップセットの 認証バックログ | -0.3% | 地域による規制の違いがある グローバル | 短期 (2年以内) |

| 商用5G SAネットワークにおける 限定的なQoS保証 | -0.2% | グローバル、 5G早期展開地域 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

1 GHz以下のスペクトル不足

1 GHz以下の帯域は広域カバレッジに優れていますが、割り当ては公共安全、放送、および商用4G/5Gユーザー間で依然として争われています。2024年の米国国家スペクトル戦略は、現在の割り当てがレガシーLMRと新しいブロードバンドニーズを同時にサポートできないことを認めました。[3]国家電気通信情報局、「国家スペクトル戦略」、ntia.gov CBRSまたはミリ波への移行を余儀なくされた機関はインフラを高密度化する必要があり、タワー数とコストが増加します。動的共有フレームワークは解決策を約束していますが、複雑な干渉回避ルールが展開を遅らせます。欧州も同様の混雑に直面しており、複数の加盟国が追加の1 GHz以下チャネルが解放されるまでデジタル切り替えを延期しています。

全国規模のトランク型ネットワーク更新のための高い設備投資

FirstNetの63億米ドル、10年間のアップグレード予算は、堅牢なサイト、バックアップ電源、およびセキュアなコアに必要な資金の規模を示しています。小規模な管轄区域は部分的な近代化の資金調達にも苦労しており、相互支援を損なうパッチワーク型システムにつながっています。認証基準はより堅牢な無線機とルーターを要求し、商用機器より30~50%高い単価を引き上げています。マネージドサービス契約はコストを分散させますが、機関を数年間ベンダーに縛り付け、標準が予想より速く進化した場合に陳腐化リスクをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス主導の成長がハードウェア更新を上回る

eNB、gNB、RFリピーターなどのハードウェアは2024年のクリティカルコミュニケーション市場シェアの44.78%を占めました。しかし、マネージドおよびプロフェッショナルサービスは、機関が99.999%の可用性を保証するためにネットワーク運用をアウトソーシングするにつれて、年間7.36%の拡大が見込まれています。マルチベンダー統合の複雑さが、パフォーマンス指標、セキュリティパッチ、および容量アップグレードを単一契約にバンドルするライフサイクル管理サービスへの需要を高めています。一方、ソフトウェアサブスクリプションはサプライヤーの収益エンジンになりつつあり、例えばAI駆動のディスパッチアナリティクスは、インシデントデータを段階的ライセンスで販売される運用インサイトに変換します。

端末デバイスは、AI推論アクセラレーターとマルチバンドアンテナを搭載した堅牢なスマートエッジノードへと進化しています。特にシリコンアノードセルなどのバッテリー技術の進歩により、より重い処理負荷にもかかわらずシフト時間の稼働時間が延長されます。時間の経過とともに、デバイス更新サイクルと定期的なソフトウェア料金の複合的な牽引力により、サービスがハードウェア収益を上回り、ベンダーとパートナーにとって安定した年金型ビジネスが確立されます。

技術別:LMRから5G MCXへの移行が加速

LMRは2024年のクリティカルコミュニケーション市場規模の57.46%を維持しており、過酷な条件下での音声の信頼性ベンチマークとしての役割を強調しています。しかし、8.12%のCAGRで成長している5G MCXは、単一のブロードバンドプラットフォーム上で統合された音声、データ、ビデオにより期待を急速に再定義しています。3GPP Release 17デバイス内でのMCPTT、MCData、MCVideoの統合により、マルチ無線のオーバーヘッドが排除され、以前は並行してLMRとLTEネットワークを運用していた機関の総所有コストが削減されます。衛星およびその他の非地上系リンクは、海洋や砂漠全体にブロードバンドカバレッジを拡大し、HF無線からアップグレードする沿岸警備隊や鉱山オペレーターにとって重要な要素となっています。

産業環境でのデジタルモバイル無線およびNXDNの継続的なサポートは、一部のユーザーにとってシンプルさと低コストが依然として高度な機能を上回る二極化した状況を示しています。建物内でのWi-Fi 6Eとプライベート5Gの共存により信号冗長性が保証される一方、デバイスメーカーはLMR、LTE、Wi-Fi間を通話断なしに切り替えられるトライモードハンドヘルドの認証を競っています。予測期間中、クリティカルコミュニケーション市場ではレガシーLMRの出荷量が緩やかに減少しますが、将来性のある補完的な無線機がブロードバンドソリューションが新規注文を支配する中でも設置ベースを重要な水準に維持します。

展開モデル別:ハイブリッドアーキテクチャがコストと優先アクセスを最適化

専用プライベート設定は2024年のクリティカルコミュニケーション市場シェアの48.73%を占め、完全な運用制御に対する歴史的なニーズを反映しています。7.95%のCAGRで拡大するハイブリッド商用・プライベートネットワークにより、機関は非重要トラフィックを商用5Gにオフロードしながら、緊急時のために隔離されたスライスを確保できます。このモデルは設備投資を削減しながら、障害に対してペナルティを課す厳格なSLA条件を遵守します。警察車両や消防署のエッジコンピュートクラスターにより、商用コアが障害を起こしても優先度の高いアプリケーションが継続して機能します。

公共MNOのミッションクリティカルサービスは、独自のスペクトルやコアを資金調達できない小規模部門での採用が見られますが、信頼性への懸念が残っています。規制当局は危機時にキャリアの責任を問う執行体制を策定しており、この動きは2027年~2030年に追加的な採用を解放すると期待されています。全体として、柔軟なアーキテクチャの選択が予算の現実に合致しながら稼働時間の義務を満たし、クリティカルコミュニケーション市場を動的なマルチドメインオーケストレーションへと推進しています。

エンドユーザー産業別:電力会社が公共安全を超えた多様化をリード

公共安全機関は2024年に62.42%のシェアを占めましたが、電力・エネルギーオペレーターはグリッドレジリエンスの優先度が高まるにつれて7.87%のCAGRで勢いを加えています。スマートグリッドの展開では保護リレーに50ミリ秒未満のレイテンシが必要であり、プライベート5Gスライスはこのレベルを保証しながら公共ネットワーク上のサイバー攻撃から運用を隔離します。送電線チームはプッシュトゥビデオを活用してライブ障害検査を行い、停電時間を短縮します。同様のブロードバンド需要は、孤独作業者安全規制がリアルタイムバイオメトリクスを義務付けている風力発電所のメンテナンスや洋上プラットフォームでも浮上しています。

防衛および輸送セクターは、後に民間製品に取り込まれる堅牢な暗号化および対妨害波形の開拓を続けています。産業製造業はロボティクスと予知保全のためのプライベートネットワークに投資しており、AI対応データアナリティクスへの二次的な需要の波を生み出しています。これらの垂直市場が成熟するにつれて、クリティカルコミュニケーション産業はより広いミッションフットプリントを主張でき、公共安全がアンカーテナントとして機能しながらも唯一の成長エンジンではなくなります。

地域分析

北米は、米国のFirstNet近代化とカナダのP25相互運用性への注力により、2024年のクリティカルコミュニケーション市場シェアの34.93%を維持しました。米国国防総省は3.1~3.45 GHz帯での動的スペクトル共有を実証し、民軍共存のグローバルな先例を設定しました。連邦通信委員会によるCBRS、4.9 GHz、およびUASスペクトルに関する規則制定は、公共安全および重要インフラユーザーのリソースを拡大し続けました。この地域のベンダーは5G SAの早期展開から恩恵を受け、MCXのパフォーマンスおよびサイバーセキュリティ要件を満たすデバイスの認証において先行しています。

アジア太平洋は7.47%の最速CAGRを記録しました。日本はローカル5Gスペクトルを自由化し、工場や電力プラントがキャリアとの調整なしにプライベートブロードバンドを展開できるようにしました。国家インセンティブによって増幅された中国の産業自動化の急増は、鉱業および油田でのプライベート5Gと衛星バックホールへの全国的な需要を促進しています。韓国のスマートシティパイロットは、クリティカルコミュニケーションネットワークを交通管理システムと統合し、都市規模でのマルチメディアディスパッチを実証しています。オーストラリアの遠隔地ニーズがハイブリッド地上・衛星ソリューションを推進する一方、インドのデジタルインディア計画は災害対応型通信のためのスペクトルを確保し、コスト効率の高いマルチベンダーソリューションを招いています。

欧州は調和と主権のバランスを取っています。ドイツのIndustry 4.0リーダーシップは自動車工場内のプライベート5Gを重視し、フランスは機密セクターに国内技術スタックを要求しています。欧州連合のクリティカルコミュニケーションシステムイニシアチブは国境を越えた相互運用性の整合を目指し、調達障壁を低下させています。欧州連合の規則制定の外で運営される英国は、展開を加速するために共有アクセススペクトルを実験しています。東欧諸国は地政学的リスクを低減するために主に欧州ベンダーでネットワークを近代化しており、北欧諸国はエネルギーおよび海上運用向けの非地上系5Gリンクをパイロット展開しています。これらの多様な経路は断片化しているものの革新に富んだ状況をもたらし、全体としてクリティカルコミュニケーション市場を前進させています。

競合状況

市場は、Motorola Solutions、Nokia、Ericsson、L3Harrisなどの長年の大手企業を中心に適度に集約されています。これらの企業は、レガシーLMRの設置ベース、特許ポートフォリオ、および深い規制ノウハウを活用して高マージンのサービス契約を守っています。しかし、ソフトウェア定義無線のスタートアップとクラウドネイティブMCXプラットフォームプロバイダーが、オープンRANギアとAPI駆動サービスを提供することでロックインの優位性を侵食しています。買収トレンドは、2024年のMotorola SolutionsによるマシンビジョンスペシャリストPelcoの買収に例示されるように、AIアナリティクス人材とエッジコンピューティングの専門知識を確保しようとする大手企業の動きを反映しています。

差別化は無線ハードウェアからハイブリッドネットワーク全体でパフォーマンスを保証するオーケストレーションソフトウェアへとシフトしています。実績あるネットワークスライシングアルゴリズムを持つベンダーが大規模な5G MCX入札を獲得する一方、独自インターフェースを重視するベンダーはマルチベンダーRFPから排除されるリスクがあります。決定論的5Gアップリンクスケジューリング、動的スペクトル共有、およびセキュアキー管理を巡る特許競争が激化しています。アジアおよび欧州の地域プレーヤーは、特に爆発性雰囲気や鉄道向けに認証されたデバイスにおいて、地元の製造インセンティブを活用してシェアを獲得しています。オープンソースMCXスタックの台頭により、2027年までに参入障壁が大幅に低下し、サービス品質とエコシステムパートナーシップが主要な競争レバーとなる可能性があります。

公共安全の大手企業が運用技術の専門知識を欠く産業垂直市場には、ホワイトスペースの機会が豊富にあります。予知保全と異常検知のためのエッジAIは、業界横断的なコラボレーションを引き付けており、例えばNokiaとRockwell Automationは工場自動化のために5G SAと製造アナリティクスを組み合わせています。ミッションクリティカルと産業要件が収束するにつれて、ベンダーの成功は耐障害性のある無線バックボーン上で垂直市場固有のソフトウェアを提供することにかかっています。

クリティカルコミュニケーション産業リーダー

Motorola Solutions Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

L3Harris Technologies, Inc.

Hytera Communications Corporation Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:AT&Tが米国46州にわたる1,000か所の新規FirstNet Band 14サイトを完成

- 2025年3月:FCCが非連邦宇宙打ち上げテレメトリ向けに2360~2395 MHzスペクトルを割り当て

- 2025年2月:FirstNet AuthorityとAT&Tが完全な5G能力に向けた80億米ドル、10年間のアップグレード計画を発表

- 2025年1月:FCCが無人航空機制御リンク向けに5030~5091 MHzの専用規則を採択

グローバルクリティカルコミュニケーション市場レポートの調査範囲

| インフラハードウェア(eNB/gNB、コア、リピーター) |

| 端末デバイス(ハンドポータブル、モバイル、ウェアラブル) |

| ソフトウェア(MCXプラットフォーム、ディスパッチ、アナリティクス) |

| サービス(統合、マネージドおよびメンテナンス) |

| 陸上移動無線(アナログ、P25、TETRA、DMR、dPMR、NXDN) |

| 公共安全LTE(3GPP Rel. 13-15) |

| 5G MCX(MCPTT、MCData、MCVideo) |

| 衛星および非地上系ブロードバンド |

| クリティカルコミュニケーション向けWi-Fi 6/6Eおよび将来のWi-Fi 7 |

| 専用プライベートネットワーク |

| ハイブリッド商用・プライベートネットワーク |

| 公共MNOミッションクリティカルサービス |

| 公共安全・緊急サービス |

| 防衛・軍事 |

| 電力・エネルギー |

| 輸送・物流 |

| 鉱業、石油・ガス |

| 産業製造 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | インフラハードウェア(eNB/gNB、コア、リピーター) | ||

| 端末デバイス(ハンドポータブル、モバイル、ウェアラブル) | |||

| ソフトウェア(MCXプラットフォーム、ディスパッチ、アナリティクス) | |||

| サービス(統合、マネージドおよびメンテナンス) | |||

| 技術別 | 陸上移動無線(アナログ、P25、TETRA、DMR、dPMR、NXDN) | ||

| 公共安全LTE(3GPP Rel. 13-15) | |||

| 5G MCX(MCPTT、MCData、MCVideo) | |||

| 衛星および非地上系ブロードバンド | |||

| クリティカルコミュニケーション向けWi-Fi 6/6Eおよび将来のWi-Fi 7 | |||

| 展開モデル別 | 専用プライベートネットワーク | ||

| ハイブリッド商用・プライベートネットワーク | |||

| 公共MNOミッションクリティカルサービス | |||

| エンドユーザー産業別 | 公共安全・緊急サービス | ||

| 防衛・軍事 | |||

| 電力・エネルギー | |||

| 輸送・物流 | |||

| 鉱業、石油・ガス | |||

| 産業製造 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のクリティカルコミュニケーション市場規模はいくらですか?

2025年に200億1,600万米ドルに達しました。

クリティカルコミュニケーション市場はどのくらいの速さで成長すると予測されていますか?

6.81%のCAGRで拡大し、2030年までに280億2,000万米ドルに達する見込みです。

最も急成長している技術セグメントはどれですか?

5Gミッションクリティカルサービスが2030年にかけて8.12%のCAGRで最高の成長を示しています。

電力会社がクリティカルコミュニケーションソリューションを採用する理由は何ですか?

電力会社はスマートグリッド運用のためにサイバー強化された低レイテンシネットワークを求めており、その垂直市場で7.87%のCAGRを促進しています。

最もコストパフォーマンスに優れた展開モデルはどれですか?

ハイブリッド商用・プライベートネットワークは設備投資の節約と保証されたスライスのバランスを取り、7.95%のCAGRを記録しています。

2030年までに最も急成長する地域はどこですか?

アジア太平洋がローカル5Gスペクトルの自由化と産業自動化に後押しされ、7.47%のCAGRでリードしています。

最終更新日: