固定通信市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 321.43 十億米ドル |

| 市場規模 (2031) | 544.82 十億米ドル |

| 成長率 (2026 - 2031) | 11.13% CAGR |

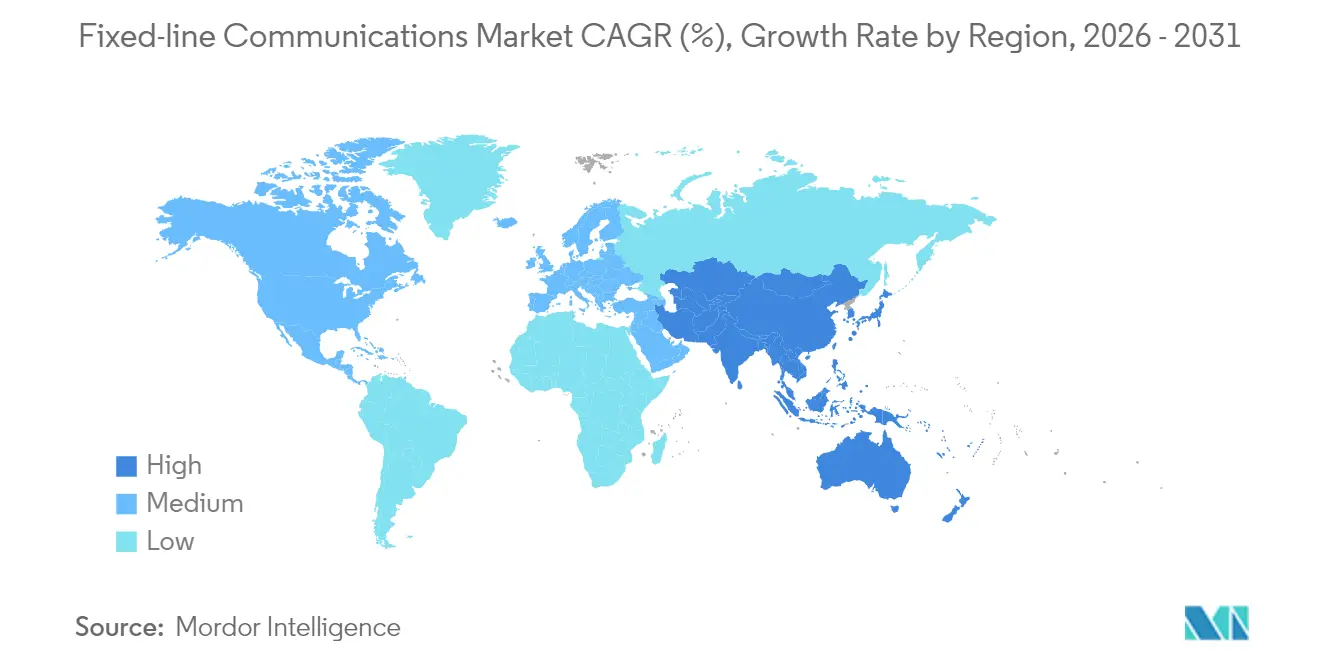

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

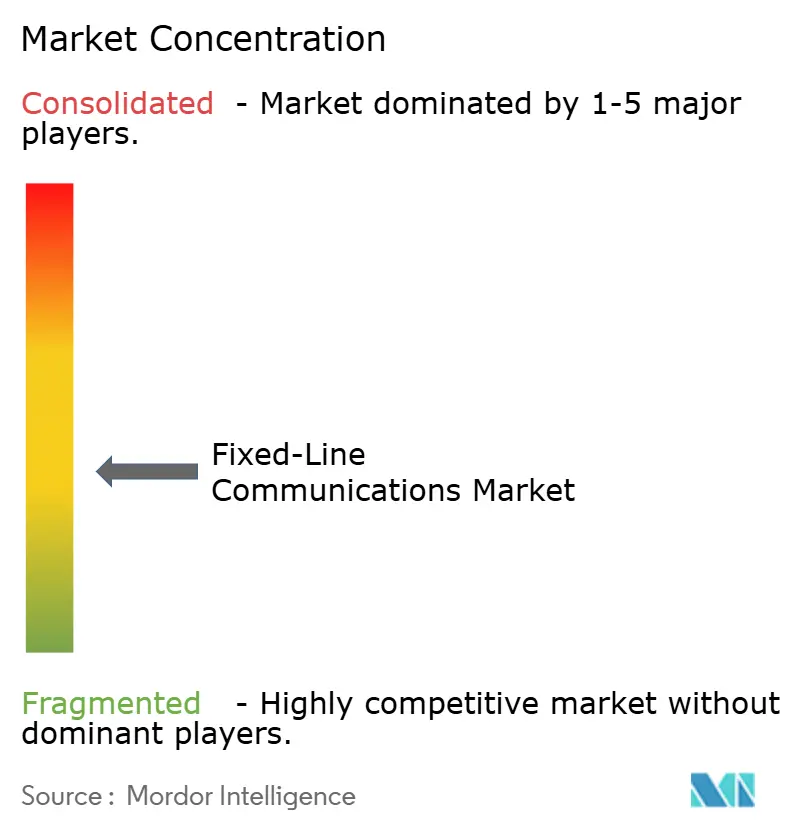

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固定通信市場分析

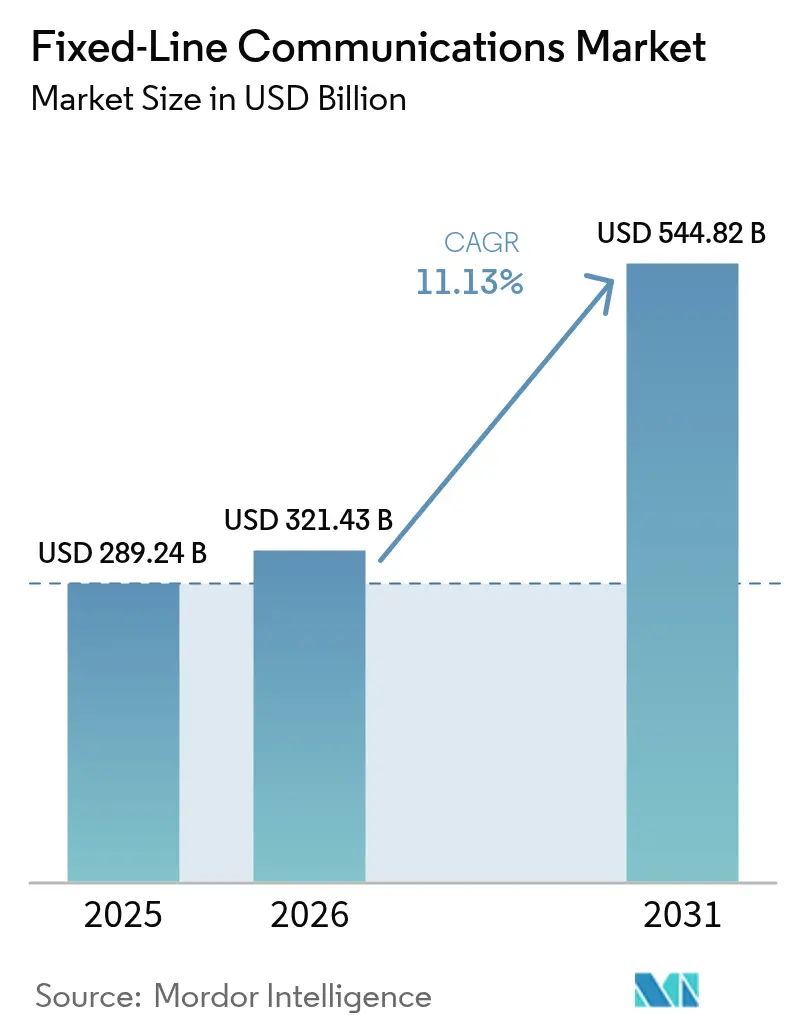

2026年の固定通信市場規模はUSD 3,214.3億と推定され、2025年の USD 2,892.4億から成長し、2031年にはUSD 5,448.2億に達する見込みで、2026年から2031年にかけてCAGR 11.13%で成長しています。持続的な成長は、固定通信市場がクラウドコンピューティング、人工知能ワークロード、および5Gバックホール要件を支える基盤として機能していることを反映しており、デジタルインフラの根幹としての役割を確固たるものにしています。[1]欧州委員会、「デジタルの10年目標」、ec.europa.eu 欧州連合、米国、およびアジア太平洋地域の複数の政府が採用したシンメトリックギガビット目標は、ファイバーの展開を加速し続けており、データ主権規則は企業がレイテンシーに敏感なトラフィックを国内ネットワーク上に維持することを促しています。急速なハイパースケールデータセンターの建設はレガシーバックボーンに負荷をかけ、オペレーターを800Gおよびテラビット光アップグレードへと向かわせ、機器需要を押し上げています。並行して、オープン標準イニシアチブとソフトウェア定義ネットワーキングが競争優位をハードウェア機能からプログラマブルプラットフォームへとシフトさせ、低レイテンシーのサービスレベルコミットメントを満たすことができる新規ベンダーに機会をもたらしています。通行権許可の合理化に向けた規制圧力の高まりは、エンドユーザーの需要ではなく展開速度が、固定通信市場がアドレス可能な需要をどれだけ速く取り込めるかを決定することを示唆しています。[2]Wireless Estimator、「電柱接続の遅延により連邦ブロードバンドに数十億ドルの損失が生じる可能性」、wirelessestimator.com

主要レポートのポイント

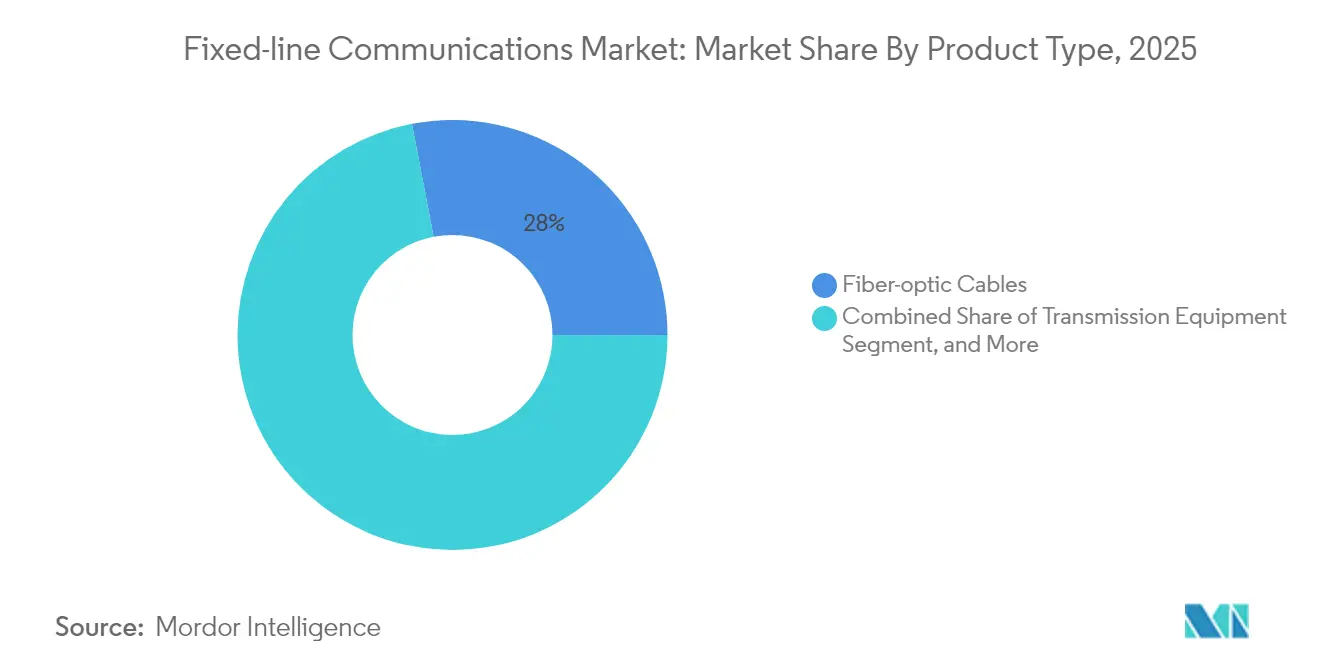

- 製品カテゴリー別では、光ファイバーケーブルが2025年に28.02%の収益シェアをリードし、アクセス機器は2031年にかけてCAGR 13.45%で拡大しています。

- サービスタイプ別では、固定ブロードバンドデータサービスが2025年の収益プールの68.45%を占め、IPTVおよびその他の付加価値サービスは2031年にかけてCAGR 12.05%で最も速い成長を記録しました。

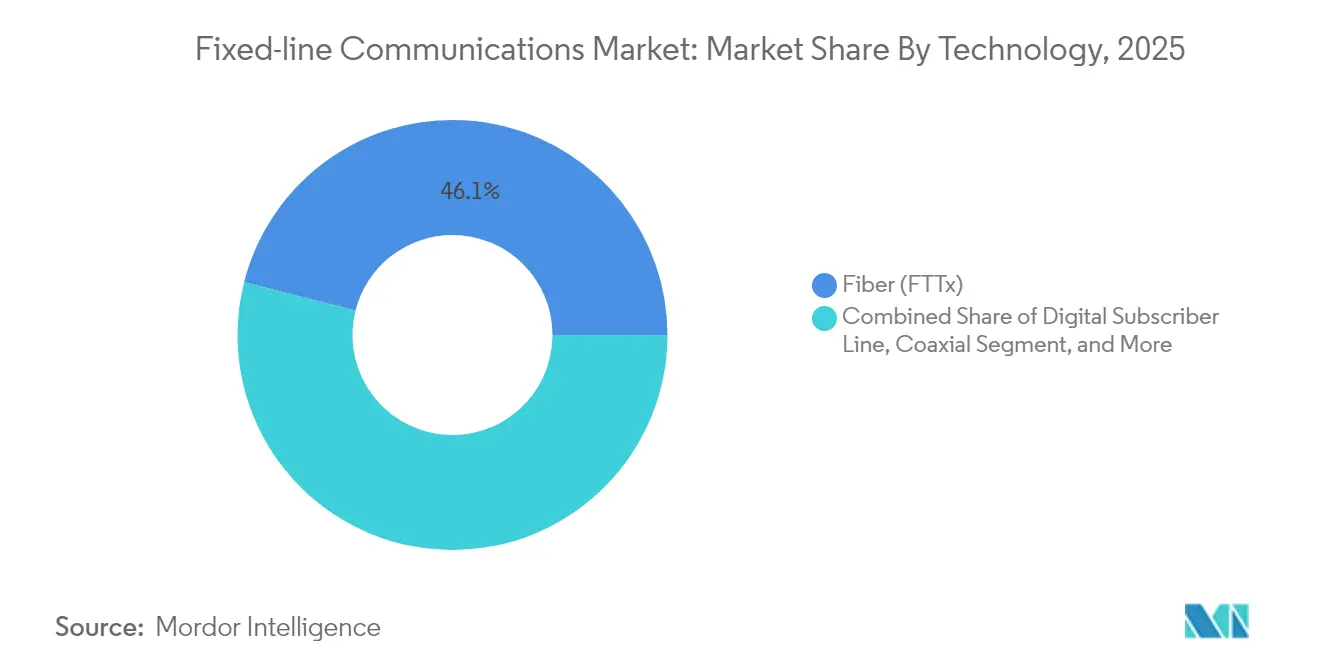

- 技術別では、ファイバーが2025年に固定通信市場シェアの46.05%を占め、光ファイバー・トゥ・ザ・ホームの展開はCAGR 18.22%で進展すると予測されています。

- エンドユーザー別では、住宅向け接続が2025年の収益の55.25%を占め、データセンター需要は2031年にかけてCAGR 14.25%で増加しています。

- 地域別では、アジア太平洋が2025年の総収益の38.45%を占め、2031年にかけてCAGR 11.18%を維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル固定通信市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度都市におけるギガビット速度ブロードバンド需要 | +2.8% | グローバル、特に北米およびEU | 中期(2〜4年) |

| 既存事業者および新規参入事業者による大規模な光ファイバー・トゥ・ザ・ホームプログラム | +3.2% | グローバル;アジア太平洋が最大の建設量 | 長期(4年以上) |

| ハイパースケールデータセンターのバックホール需要 | +2.1% | グローバル、クラウドリージョンに集中 | 短期(2年以内) |

| ユニバーサルサービス補助金(BEAD、CEF-2、RDOF) | +1.9% | 主に北米およびEU | 中期(2〜4年) |

| 土木工事削減のためのレガシー銅管ダクトの再利用 | +1.4% | 世界の成熟した通信市場 | 短期(2年以内) |

| 低レイテンシーリンクのためのエッジコンピュート高密度化 | +1.6% | 世界の都市部および産業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市クラスターにおけるギガビット速度ブロードバンドの需要増加

- リモートワーク、マルチストリーム4K映像、クラウドゲーミングにより、主要都市ではマルチギガビットサービスが基本的な期待値となっています。オペレーターはかつて容量コストを抑制していた過剰加入ルールに頼ることができなくなり、代わりに高スループットパスを保証するためにシンメトリックファイバーをアパートブロックの奥深くまで展開しています。複合用途ビルの企業テナントはさらに、クラウドバックアップとビデオコラボレーションのための保証されたアップリンク速度を要求し、キャリアがユーザーあたりの平均収益を高めたプレミアムSLAをバンドルすることを可能にしています。高密度な地理的条件はファイバー建設の回収期間を短縮し、5G固定無線代替手段が普及する前に市場シェアを確保する積極的なプロモーション価格設定を促しています。自治体のデジタルエクイティ政策は、低所得世帯の接続を補助することで普及をさらに促進し、ファイバーが敷設された後にプレミアム層の利用率を間接的に押し上げています。

既存事業者および新規参入事業者による大規模な光ファイバー・トゥ・ザ・ホーム展開

既存の通信事業者は、AT&Tが2026年までに3,000万世帯に光ファイバー・トゥ・ザ・ホームを提供するという公約に見られるように、段階的な銅線アップグレードから全面的なファイバー置き換えへとシフトしています。インフラファンドに支援された挑戦的な新規参入事業者は、サービス不足の郊外の一角を取り込み、既存基盤を守ろうとするレガシーオペレーターからの迅速な対応を促しています。米国のBEADなどの補助金フレームワークは農村部の建設に数十億ドルを振り向け、深いファイバーに有利なコスト方程式をさらに傾けています。より速い展開技術(マイクロトレンチング、コネクタ化ドロップ)とダクト再利用の組み合わせにより、1世帯あたりの設備投資が低下し、中密度地域でも内部収益率が魅力的に保たれています。長期的には、ユビキタスなファイバープラットフォームを確立することで、キャリアはエッジコンピュートホスティングとプライベート5Gサービスのアップセルが可能になります。

クラウド/ハイパースケールデータセンターのバックホール要件

人工知能トレーニングクラスターは施設間でマルチテラビットのデータセットを送信し、既存のデータセンター間リンクに負荷をかけています。GoogleやMetaなどのクラウドプロバイダーは、予測可能なレイテンシーと帯域幅を保証するために、独自の長距離ダークファイバーおよび海底ケーブルを敷設するようになっています。連続したメトロおよび長距離ファイバーを所有する通信事業者は、冗長ルートをバンドルしたマネージドダークファイバーリースを提供することでこの需要を取り込むことができます。ハイパースケーラーがコンピュートノードをユーザーに近づけるにつれて、都市圏内の短距離ポイント・ツー・ポイントファイバーリングが不可欠となり、サブミリ秒目標を達成できるプロバイダーにプレミアム収益をもたらしています。

政府のユニバーサルサービスおよび補助金プログラム(BEAD、RDOF、EU CEF-2)

USD 424.5億のBEADファンドは、受給者に対して少なくとも100/20 Mbpsを提供するネットワークを構築し、一定期間「手頃な」価格水準を維持することを義務付けています。欧州CEF-2手段からの同等の支援は、デジタル単一市場の統合を強化する国境を越えたリンクを優先しています。これらの補助金は農村部の展開リスクを軽減し、労働クルーを何年も雇用し続けるショベル準備済みプロジェクトのパイプラインを生み出しています。国内調達を優遇する調達条項はベンダーの状況を再形成し、認定された国内製造を持つサプライヤーに報いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラストマイルファイバーの高い設備投資と長い投資回収期間 | -1.7% | グローバル、小規模キャリアへの影響が最大 | 長期(4年以上) |

| 5G固定無線および衛星からの代替リスク | -1.2% | 世界の農村部および郊外市場 | 中期(2〜4年) |

| ファイバー融着のための熟練労働者不足 | -0.9% | 北米およびEU | 短期(2年以内) |

| 自治体の通行権および電柱アクセスの遅延 | -1.1% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラストマイルファイバーの高い設備投資と長い投資回収サイクル

農村部の1世帯を通過するコストはUSD 1,000を超える場合があり、岩盤や山岳地帯ではその数字が急激に上昇します。規模の経済を持たない小規模キャリアは大幅に高い資金調達コストを負担し、その債務契約はしばしばより遅い展開スケジュールを規定します。クルーが電力柱にファイバーを取り付けなければならない場合、準備工事と接続料をめぐる法的紛争が数ヶ月の遅延を招きます。認定ファイバー融着技術者の賃金インフレが問題を悪化させており、一部の市場ではかつてモバイルネットワークエンジニアだけが受け取っていたサインオンボーナスを提供しています。政府の補助金が建設費用の一部を補填しているものの、許可されるベンダーや技術に関する制限がプロジェクトの総コストを押し上げ、典型的な投資家の視野を超えて回収期間を延ばす可能性があります。

5G固定無線および衛星ブロードバンドからの代替リスク

Verizonはすでに5Gミッドバンドスペクトルを使用して480万件以上の固定無線加入者を獲得しており、トレンチング遅延を回避する「クイックインストール」家庭用ブロードバンドへの需要を実証しています。同様に、Starlinkの低軌道コンステレーションは、ファイバーの収益が限界的な地域で100 Mbps以上の速度を提供しています。現時点ではどちらのオプションもファイバーのスケーラビリティには及びませんが、両方ともブロードバンドの基本定義を満たしており、ファイバークルーがその地域に到達する前に早期顧客を獲得する可能性があります。したがって、オペレーターは競争に直面しています:先にファイバーを構築するか、特に人口の少ない郡で永続的なシェアペナルティのリスクを負うかです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ファイバーインフラが機器需要を支える

光ファイバーケーブルは2025年に収益の28.02%を生み出し、固定通信市場の量的バックボーンとしての地位を確固たるものにしました。800Gコヒーレント伝送への需要の高まりにより、オペレーターは屋外設備のアップグレードを加速させており、関連する光回線端末および受動スプリッターがアクセス機器支出をCAGR 13.45%で押し上げています。キャリアがレガシー100G光学部品をビットあたりの電力を半減させるプラガブルに交換するにつれて、伝送機器ベンダーが恩恵を受け、ネットワーク全体の効率が向上しています。ソフトウェア定義コントロールプレーンが中央局内の高性能リーフスパインファブリックを必要とするため、交換機器の収益も同様に拡大しています。

顧客宅内機器は、家庭がWi-Fi 7ルーターおよびメッシュノードを採用するにつれて、マルチギガビットの波に乗り続けています。ベンダーは現在、キャリアが宅内パフォーマンスをリモートでトラブルシューティングできるマネージドWi-Fi分析をバンドルし、トラック出動を削減しています。一方、固定無線CPE出荷台数は2024年にDOCSISモデムを上回り、固定通信市場のファイバー規模が依然として支配的である中でも、無線代替が特定の展開シナリオを取り込める可能性を示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

サービスタイプ別:データが音声収益を凌駕

固定ブロードバンドデータサービスは2025年の総収益の68.45%を占め、分単位課金から帯域幅収益化への不可逆的な転換を確認しました。IPTVおよびその他の付加価値プラットフォームはCAGR 12.05%で続き、キャリアが沈没したファイバー投資を定期的なコンテンツおよびクラウドゲーミング収益に転換する方法を反映しています。従来の固定音声は、企業がクラウドPBXサービスに移行し、家庭がモバイルのみに依存するにつれて、長期的な低下を続けています。

接続性をサイバーセキュリティおよびエッジコンピュートオーケストレーションと統合したマネージドサービスバンドルが、特に社内ITチームを持たない中規模企業の間で支持を得ています。ネットワーク上のAIエンジンによって強化された高度なビデオ分析は、追加の設備投資なしに超ターゲット広告を可能にし、増分マージンを追加しています。

技術別:ファイバーがレガシー移行を加速

ファイバーソリューションは2025年に収益の46.05%を占め、光ファイバー・トゥ・ザ・ホーム単独では2031年にかけてCAGR 18.22%の軌道に乗っており、シンメトリックギガビットが今や贅沢品ではなく基本要件であることを確認しています。レガシーDSLに関連する固定通信市場規模は、オペレーターが全ファイバー建設のためのメンテナンス予算を解放するために銅線廃止の確定日を設定するにつれて、四半期ごとに縮小しています。ケーブルMSOはDOCSIS 4.0を展開して競争力を維持していますが、RF雑音の上限を回避するために最終的な全ファイバーオーバーレイのロードマップも描いています。

中国の50G-PONの早期採用はグローバルなコンポーネントロードマップを形成し、光学ベンダーにコストカーブをより速く下げることを促しています。欧州では、規制当局がホールセール専用モデルを加速した銅線廃止に条件付けており、既存事業者がEBITDAを保護しながら政策要件を満たす都市ごとのファイバー移行を発表することを促しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:データセンターが企業ミックスを再形成

住宅顧客は2025年の収益の55.25%を供給しましたが、データセンター需要はCAGR 14.25%で最も速く増加しています。ハイパースケーラーは40年間のアクセスを保証する長期ダークファイバーIRUを契約し、キャリアに安定したキャッシュフローを提供しますが、ネットワーク可用性基準を「ファイブナイン」以上に引き上げています。中小企業顧客は新しいオープンアクセスホールセール制度を活用して価格比較を行い、小売プロバイダーにマネージドネットワークセキュリティとIoT統合を通じた付加価値提供を迫っています。

大企業はますます、プライベート10Gリンクを介してブランチオフィスを地域エッジコンピュートノードに接続するハイブリッドクラウドアーキテクチャを求めています。政府機関はゼロトラストポリシーをトランスポート層に拡張し、キャリアに主権データ居住要件を満たすエンドツーエンド暗号化の認定を促しています。

地域分析

アジア太平洋は2025年の収益の38.45%を維持し、CAGR 11.18%で拡大すると予測されており、最大の固定通信市場としての地位を確固たるものにしています。中国の10Gシティネットワークへの義務付けが全国的なファイバー展開を推進し、インドのデジタル・バーラットプログラムが年間50万ルートキロメートル以上を追加する官民合弁事業を引き起こしています。日本と韓国のオペレーターは、没入型メディアと産業オートメーションをサポートするために25Gおよび50G PONにアップグレードしています。

北米はBEADプログラムを活用して農村部のギャップを埋めています。ティア1キャリアは都市部の建設を加速し、長期加入者を確保するために衛星ブロードバンドプレーヤーと競争しています。Verizonの固定無線加入者の増加は代替リスクを浮き彫りにしていますが、電柱接続改革が許可キューを短縮するにつれて、ファイバー建設数は四半期ごとに新高値を記録しています。カナダのオープンアクセス規則は既存事業者にファイバーループのホールセール提供を義務付け、ネットワーク所有者の経済性を損なうことなく利用率を刺激する小売競争を促進しています。

欧州のギガビットインフラ法はトレンチング承認を合理化し、「一度掘る」調整を強制し、土木工事コストを二桁削減しています。フランスとスペインは現在、光ファイバー・トゥ・ザ・ホームの普及率が75%を超えており、ユビキタスなギガビットサービスが利用可能になれば需要の弾力性が証明されています。ドイツの遅れたスタートは民間株式資金による新規参入事業者の後押しで加速しており、英国のプロジェクト・ギガビットオークションは到達困難な集落へのカバレッジを拡大しています。

規制環境

規制は固定通信市場における構築ペース、競争構造、機器のコンプライアンスに引き続き影響を及ぼしている。カナダでは、カナダラジオ・テレビ通信委員会(CRTC)が2026年に、ホールセールのブロードバンド価格をコストベースの最終的な枠組みへと移行させた。これには、ホールセールの光ファイバー宅内引込(FTTP)アクセス料金に関する通信命令2026-77号や、2026年4月24日に発効した最終的な集約ホールセールHSA料金を設定するその後の措置が含まれ、小売競争を促す手段としてホールセールアクセスの位置づけを強化した。

機器および規格への準拠も厳格化が進んでいる。インドは、Telecommunications(Framework to Notify Standards, Conformity Assessment and Certification)Rules, 2025を発表し、Telecommunication Engineering Centre(TEC)は2026年にLANスイッチや5Gコア要件などのネットワーク機器に関する政府公示技術規格の公表・更新を継続し、調達およびベンダー資格審査における強制試験・認証の役割を拡大した。世界レベルでは、2025年10月に発表されたITU-TのG系列勧告に関する補足文書が、家庭用およびSME向け導入における宅内光ファイバー進化に向けた標準化の継続を示しており、ベンダーのロードマップを高速な建物内光ファイバーアーキテクチャに合わせている。

バリューチェーン分析

固定通信バリューチェーンは、上流の原材料・部品(ガラスプレフォーム、ファイバー延伸能力、半導体、光学部品、電子アセンブリ)、中流の製造・統合(光ファイバーケーブル、OLT/ONTおよびアクセスプラットフォーム、IPルーティング・スイッチングシステム、コヒーレント光伝送・トランシーバー)、下流のエンジニアリング・建設・運用(土木工事、許認可、電柱付設、融着・試験、設置、住宅・企業向けサービスのマネージド運用)に及ぶ。大手事業者やハイパースケーラーは、メトロ、ロングホール、データセンター間接続に関する長期的な容量計画を通じて需要シグナルに影響を与えており、補助金の枠組みは調達・報告要件を追加し、サプライヤー選定を左右している。

供給制約も配送に影響を及ぼしている。業界・貿易関連のソースは、AI主導のデータセンター構築がブロードバンド展開と競合する中で、光ファイバーと光学部品全体にわたる供給の逼迫を指摘している。Fiber Broadband Associationは2025年、重要部品のリードタイムの長期化を含むサプライチェーンの圧力点を強調し、通常8~12週間であったものが2025~2026年の一部の事例では最長1年にまで延びていることを示した。一方、Incab Americaなどの業界関係者からのコメントは、データセンター需要に関連した光ファイバー不足の兆候を指摘した。米国のBEAD資金に関連するコンプライアンス要件(Build America, Buy America条項を含む)は、複数ベンダーからの調達、国内製品規則、アクセス機器・CPE・屋外設備資材にわたる展開スケジュールを管理する事業者にとって複雑さを増している。

競争環境

固定通信市場は中程度の集中度を示しています。Huawei、Nokia、Ciscoは、光トランスポート、IPルーティング、ネットワーク自動化ソフトウェアを組み合わせたフルスタックポートフォリオで既存の設置基盤を守っています。NokiaによるInfineraのUSD 23億の買収は高容量コヒーレント光学を追加し、同社のファイバーリーチ提案を超長距離ルートに拡張しています。

ハイパースケールクラウドプロバイダーはプライベートグローバルバックボーンを構築することで準競合他社として台頭していますが、ホールセールダークファイバーのアンカーテナントとしても機能し、広範なフットプリントを持つキャリアに安定した収益をもたらしています。一方、テレコム・インフラ・プロジェクトなどのオープン標準団体は切り替えコストを低下させ、ティア2オペレーターがサプライヤーの多様化を図ることを可能にしています。ベンダーは、強化されたNOSソフトウェアとホワイトボックスハードウェアを統合した分解型シャーシをリリースすることで対応しています。

人工知能駆動のネットワーク運用プラットフォームが主要な差別化要因となっています。アラスカにおけるEricssonとGCIのパートナーシップは、予測分析が過酷な気候での平均修復時間を短縮する方法を示しています。[4]Ericsson、「GCIがEricssonのクラウドネイティブ5Gコアを選択」、ericsson.com HPEによるJuniper NetworksのUSD 140億の買収計画は、エンタープライズITとキャリアネットワーキングのより広範な融合を示しており、従来の境界線を曖昧にする統合ソリューションを約束しています。

固定通信産業リーダー

Arris International PLC

Broadcom Inc.

Arista Networks Inc.

Huawei Technologies Co. Ltd

Nokia Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ネットワーク近代化プログラムおよびロングホール基幹網の構築は、光伝送のアップグレード、より高速なPONアクセス、自動化中心の運用に向けた明確な余地を生み出している。欧州では、Proximusが2026年7月、Ekinops社の技術を用いた700拠点をカバーする光(DWDM)ネットワークの4年間にわたる近代化を開始した。これは、事業者がより高い容量とエネルギー効率の改善を目指す中で、メトロおよび基幹網フォトニクスの入れ替えサイクルが活発化していることを反映している。地域市場をコンピュートクラスターに結びつけるキャリアおよびホールセールファイバー網全体でも同様の投資テーマが広がっており、Uniti Groupは2026年1月、米国中南部において1,100route-mileの光ファイバー拡張を開始し、ティア1市場とAIデータセンターハブを接続した。

新興市場や容量制約のある回廊では、基幹網キロメートル数と設備の段階的な増加・更新のたびに、伝送ベンダー、システムインテグレーター、建設関連パートナーにとっての機会が開かれ、アクセスおよび集約機器の需要も引き出されている。NECは2026年2月、Eletronetがブラジルの23州にわたりNokia 1830プラットフォームを使用してファイバー基幹網を8,000km拡張したと報じ、キャリアグレードの光伝送が国家規模の基幹網の高密度化を実現する要素であることを強調した。オーストラリアでは、Vocusが2026年6月、Australian Digital Infrastructure Platformと、シドニーとメルボルンを結ぶ5億米ドル規模のダクト方式ロングホール光ファイバールートを発表し、ケーブル、ダクト、光伝送システム、ルート設計に対する対応可能需要を拡大する新規構築プロジェクトを示すとともに、企業、公共部門、データセンターの最終利用者に低遅延サービスを提供するための運用ツールの必要性も示した。

最近の業界動向

- 2026年7月:NokiaがOrange Belgiumから、Nokia 1830 Photonic Service Switch(PSS)プラットフォームを用いた複数年にわたる固定・移動伝送ネットワーク近代化の単独サプライヤーとして選定された。本プロジェクトは統合伝送および高容量光バックホールを支援し、Nokiaのキャリア向けフォトニックスイッチングにおける地位を強化するとともに、メトロおよび基幹網の更新サイクルを加速する。

- 2026年6月:Vocusは、Australian Digital Infrastructure Platformと、シドニーとメルボルンを結ぶ5億米ドル規模のダクト方式ロングホール光ファイバールートを発表し、国内光ファイバー接続の拡大に向けた大規模な取り組みを示した。この取り組みは、ケーブル、ダクト、光伝送システム、ルート設計に対する対応可能需要を拡大するとともに、企業、公共部門、データセンターの最終利用者向けの低遅延サービスを実現する。

- 2026年5月:Broadcomは、統合ニューラルプロセッシングユニットを搭載したエンドツーエンドの50G ITU-PONホームゲートウェイSoC「BCM68850」を発表し、次世代マルチギガビット光ファイバーアクセスゲートウェイをターゲットとした。ONTおよびゲートウェイ設計に多くの機能をシリコンに統合することで、より高速なPONアップグレードを支援し、アクセスCPEの電力とコストを削減する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、有線アクセスを通じて提供される固定通信に関連する収益を対象とし、銅線、コアキシャル、または光ファイバー網によりサービスが提供される固定音声、固定ブロードバンド、IPTV関連の接続性を含む。

範囲の除外:純粋な移動体および衛星アクセスサービスは除外し、非点灯容量として販売されるホールセールのダークファイバーも除外する。

セグメンテーション概要

- 製品タイプ別

- 伝送機器

- 交換機器

- アクセス機器(DSLAM、OLTなど)

- 顧客宅内機器(ルーター、STB、ONT)

- 光ファイバーケーブル

- その他

- サービスタイプ別

- 固定音声

- 固定ブロードバンドデータ

- IPTV/付加価値サービス

- 技術別

- デジタル加入者線

- 同軸(DOCSIS)

- ファイバー(FTTx/FTTH)

- ハイブリッドファイバー同軸

- エンドユーザー別

- 住宅

- 中小企業

- 大企業

- 政府および公共部門

- データセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算定、および検証

文献調査

文献調査は、固定ブロードバンドおよび固定音声接続、ネットワーク構築、事業者の収益動向に関する明確な事実基盤の構築から始まる。ITU、世界銀行、各国の通信規制当局、OECDのブロードバンド統計、通信標準化団体などの公的情報源が、定義の基準付けと一貫した時系列データの支援に役立っている。

その上で、年次報告書、投資家向け説明資料、決算説明会の記録といった事業者・ベンダーの開示情報を加え、ARPUの方向性、ファイバー整備数、資本支出の強度を把握する。可視性の低い国については、企業財務・インテリジェンスに関する有料サブスクリプションも利用し、必要に応じて輸出入の出荷レベルデータベースを用いて出荷や貿易のシグナルを相互確認する。上記の例はすべてを網羅するものではなく、データ収集、検証、および調査の明確化の過程で他の公的・有料の情報源も使用された。

一次インタビューおよび調査

一次調査は、事業者およびエコシステム参加者が固定通信の収益区分をどのように認識しているか、またIPTV、専用線、企業向けアクセスなどの項目を報告上どのように扱っているかを確認するために用いられる。APAC、EMEA、南北アメリカにわたるネットワーク事業者、インフラプロバイダー、機器メーカー、チャネルパートナーなど多様な関係者に取材を行い、成熟市場・新興ファイバー市場の両方でモデルの前提を検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):12% | APAC:49% |

| ミドルティア:55% | 機能・部門責任者:38% | EMEA:33% |

| 小規模プレイヤー:17% | マネージャー:50% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定は、接続および通信トラフィックの実態から需要プールを再構築し、それを観測されたARPUの範囲および技術別のミックス変化を適用してサービス収益に変換することで構築される。まず、国別の固定ブロードバンドおよび固定音声の加入者基盤、ファイバーの家庭カバレッジ、報告された通信サービス収益から出発するトップダウン方式を用い、それらを固定通信のみに絞り込み、一貫した為替レートのタイミングを用いて米ドルに正規化する。

初回の算定が整った後は、サンプル抽出した事業者の収益分解、企業向け専用線価格のチャネルチェック、加入者増加数に典型的なユーザー当たり収益を乗じた妥当性検証といった、選択的なボトムアップ推計と照合する。本市場における主要なインプットには、ファイバー整備数と利用率、DSLからファイバーへの移行ペース、企業向け専用線の導入、成熟市場における規制上の価格圧力、バンドリングの強度(音声・ブロードバンド・テレビ)が含まれる。予測には、ブロードバンド普及率、ファイバーカバレッジの成長、ARPUの変動の関係を回帰的に捉えたシナリオ分析を用い、その上で競争的な価格設定やネットワーク展開のタイミングに関する専門家の見解を用いて調整する。国別の開示情報が不完全な場合は、類似市場のプロキシを用いてギャップを補い、後にインタビューでのフィードバックおよび最新の規制当局公表資料を用いて再確認する。

データ検証と更新サイクル

検証は、数値の確定前に複数の確認を通じて行われ、ブロードバンド加入総数、事業者の固定サービス収益動向、ファイバー展開指標といった独立した指標との差異検証を含む。出力がこれらのシグナルから外れる場合、前提を再確認し、通貨換算のタイミングを見直し、場合によっては情報源に再度連絡して固定通信の報告に何が計上されているかを確認する。

定義、計算、論理が社内で承認前に検証される多段階のアナリストレビューが実施される。レポートは年次で更新され、大規模な価格改定、規制の変更、ファイバー構築計画の大きな変化といった重要な事象が発生した場合には、中間更新が追加される。提供前には最新の見解を反映するために最新の見直しが行われる。

他の公表推定値と比較したMordor Intelligenceの固定通信市場規模

固定通信に関する公表数値は、一見すると近い値に見えることがあるが、各発行元が固定通信収益の範囲をどう定義するかが異なるため、実際には差が生じる。差異は、通貨換算の方法、基準年として扱う年、予測がARPUの一定的な低下を前提とするか、ファイバー主導のアップグレードを想定するかによっても生じる。

Mordor Intelligenceは、単一のサービス系列のみに依拠するのではなく、固定音声、固定ブロードバンド、IPTV関連接続を含む再現可能な需要プールに沿うよう、加入者総数、事業者報告による固定サービス収益分解、ファイバーカバレッジの展開状況を用いている。これらのエビデンスポイントが一貫して用いられない場合、単一のサービスタイプへの過度な依存、静的な価格前提、または主要な政策・価格変更後の更新サイクルの遅れによって、推定値がずれる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 289.24億米ドル(2025年) | |

| 業界発行元A | 289.56億米ドル(2024年) | 2024年を基準年として採用し、技術・サービス区分によって市場を捉えており、一部の事業者開示ではIPTV隣接の固定接続を除外している場合があり、成長率が似て見えても総額に差が生じる。 |

| 業界発行元B | 291.09億米ドル(2024年) | 低成長の経路を適用しており、ファイバーアップグレードによるARPU向上を限定的と暗に想定している可能性があり、より高速なプランからのミックス変化による利益を過小評価する可能性があり、需要プールが収益に変換される方法に影響を与える。 |

全体として、短期的な差異は小さいものの、これは時間の経過とともに積み重なる、範囲設定や価格設定の選択における実質的な差異を示している。範囲の規則を明確に保ち、モデルを加入者数、収益分解、ファイバー展開の進捗に結びつけることで、当社の推定値は、新たな国別データが公表されるたびに再確認・更新可能な入力にトレーサブルな状態を維持している。

レポートで回答される主要な質問

固定通信市場の現在の価値はいくらですか?

固定通信市場規模は2026年にUSD 3,214.3億です。

固定通信市場はどのくらいの速さで成長すると予測されていますか?

このセクターはCAGR 11.13%を記録し、2031年までにUSD 5,448.2億に達すると予測されています。

どの地域が現在の固定通信市場をリードしていますか?

アジア太平洋は2025年の収益の38.45%を占め、CAGR 11.18%で最も速く成長している主要地域でもあります。

光ファイバー・トゥ・ザ・ホームがこれほど急速に拡大しているのはなぜですか?

CAGR 18.22%と予測される光ファイバー・トゥ・ザ・ホームの成長は、シンメトリックギガビットサービスへの需要の高まり、規制による銅線廃止期限、および政府のブロードバンド補助金を反映しています。

市場内で最も速く成長しているセグメントはどれですか?

アクセス機器の収益はCAGR 13.45%で増加しており、IPTVおよび付加価値サービスはCAGR 12.05%、データセンター接続需要はCAGR 14.25%で増加しています。

市場拡大を抑制する要因は何ですか?

ラストマイルファイバーの高い設備投資、熟練労働者不足、および5G固定無線と衛星ブロードバンドサービスとの競争が主な障壁です。

最終更新日: