近距離無線通信市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

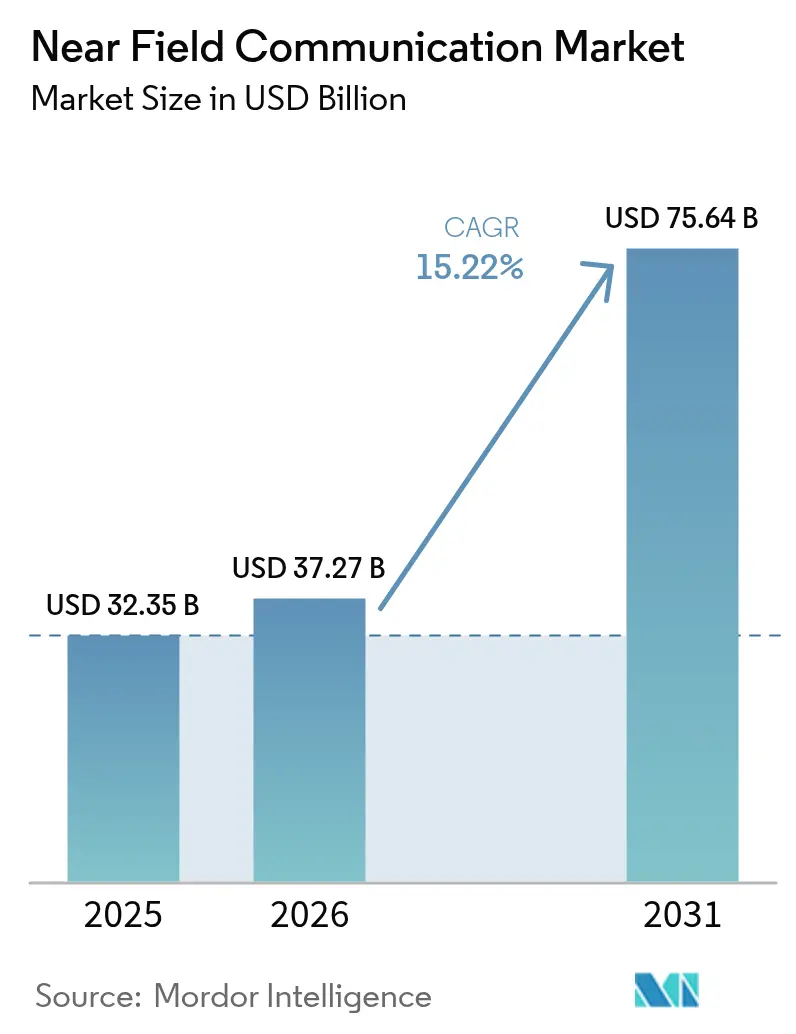

| 市場規模 (2026) | 37.27 十億米ドル |

| 市場規模 (2031) | 75.64 十億米ドル |

| 成長率 (2026 - 2031) | 15.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる近距離無線通信市場分析

近距離無線通信市場規模は2026年に370億2,700万米ドルと推定され、2025年の323億5,000万米ドルから成長し、2031年には756億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR15.22%で成長しています。成長は非接触型商取引への恒久的なシフトによって牽引されており、コンタクトレス決済は現在、世界中の日常的な消費者購買の79%を占めています。[1]Mastercard、「消費者コンタクトレストレンド2025」、mastercard.comスマートフォンメーカーはミッドティアおよびプレミアムデバイス全体でNFCチップ統合を標準化し、モバイルウォレットおよび新興のアイデンティティサービスのアドレス可能なベースを拡大しています。欧州がハンドセットNFCインターフェースへのオープンアクセスを義務付けるという決定は、銀行とフィンテック企業間の競争を加速させており、アジア太平洋地域のモバイルファースト経済は高いデジタルウォレット普及率を通じてスケールを牽引し続けています。供給側では、13.56 MHzフロントエンドコンポーネントのメーカーがリーダーおよびタグへの急増する需要を満たすために生産量を増やすことに躍起になっています。EV充電、スマートシティインフラ、デジタル製品パスポートにおける並行した進歩は、NFCが決済中心のツールから多目的で安全な近接プラットフォームへと移行していることを強調しています。

主要レポートのポイント

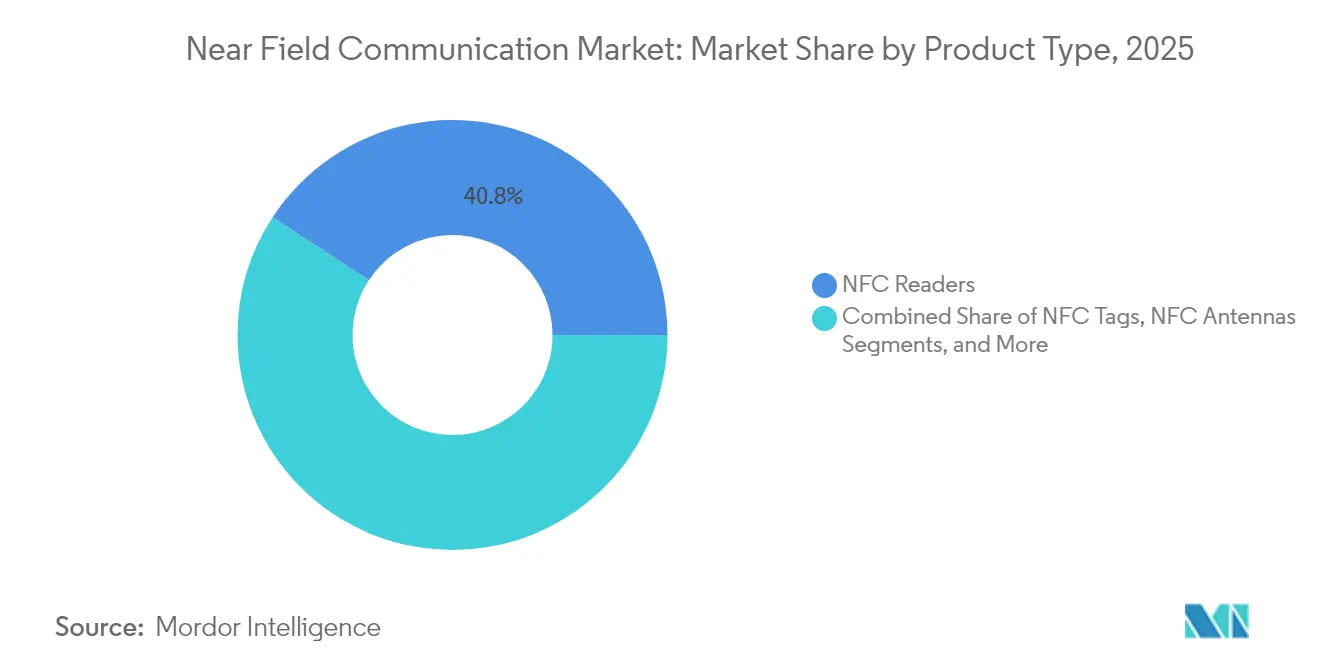

- 製品タイプ別では、リーダーが2025年に40.78%の収益シェアでリードし、タグは2031年にかけてCAGR16.55%で拡大する見込みです。

- 動作モード別では、読み取り/書き込みが2025年に近距離無線通信市場シェアの45.55%を占め、カードエミュレーションは2031年にかけてCAGR16.78%で成長すると予測されています。

- アプリケーション別では、決済が2025年に近距離無線通信市場規模の38.10%を占め、アイデンティティおよび認証は2031年にかけてCAGR15.79%で進展すると予測されています。

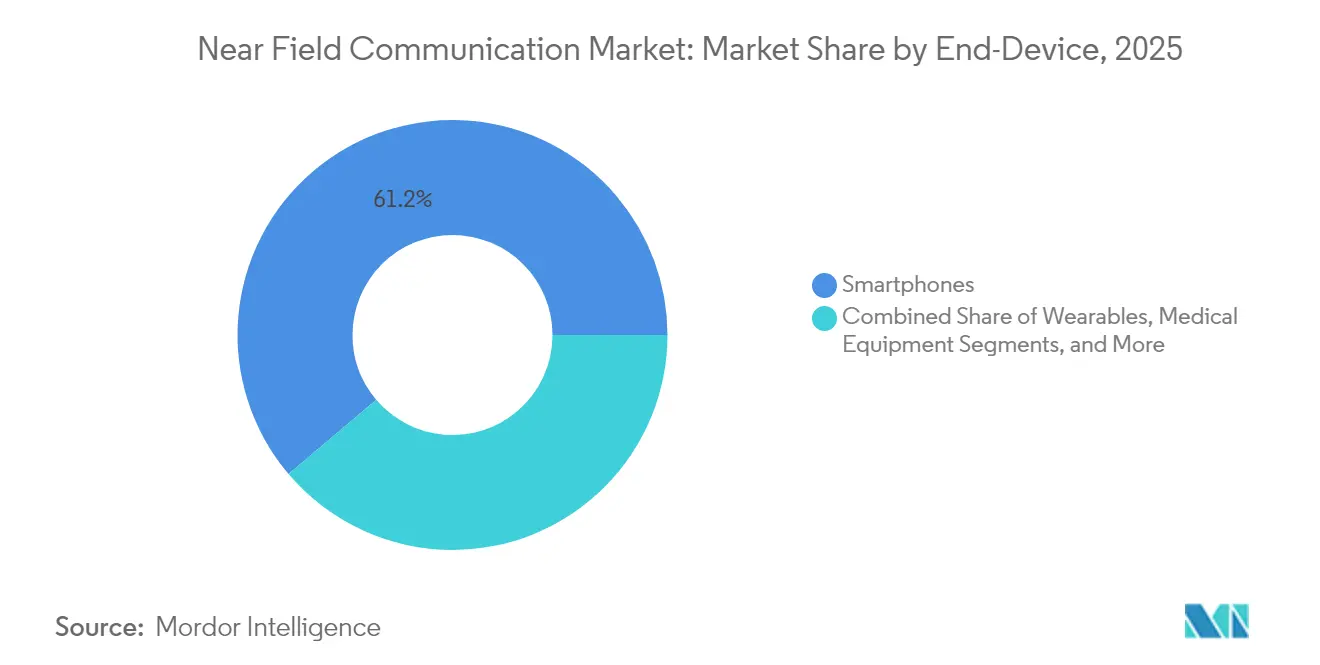

- エンドデバイス別では、スマートフォンが2025年に近距離無線通信市場の61.20%のシェアを占め、ウェアラブルが最高のCAGR15.41%の見通しを示しています。

- エンドユーザー垂直市場別では、小売・eコマースが2025年に24.05%の収益シェアでリードし、ヘルスケアは2031年にかけてCAGR15.66%で最も速い成長を示すと予測されています。

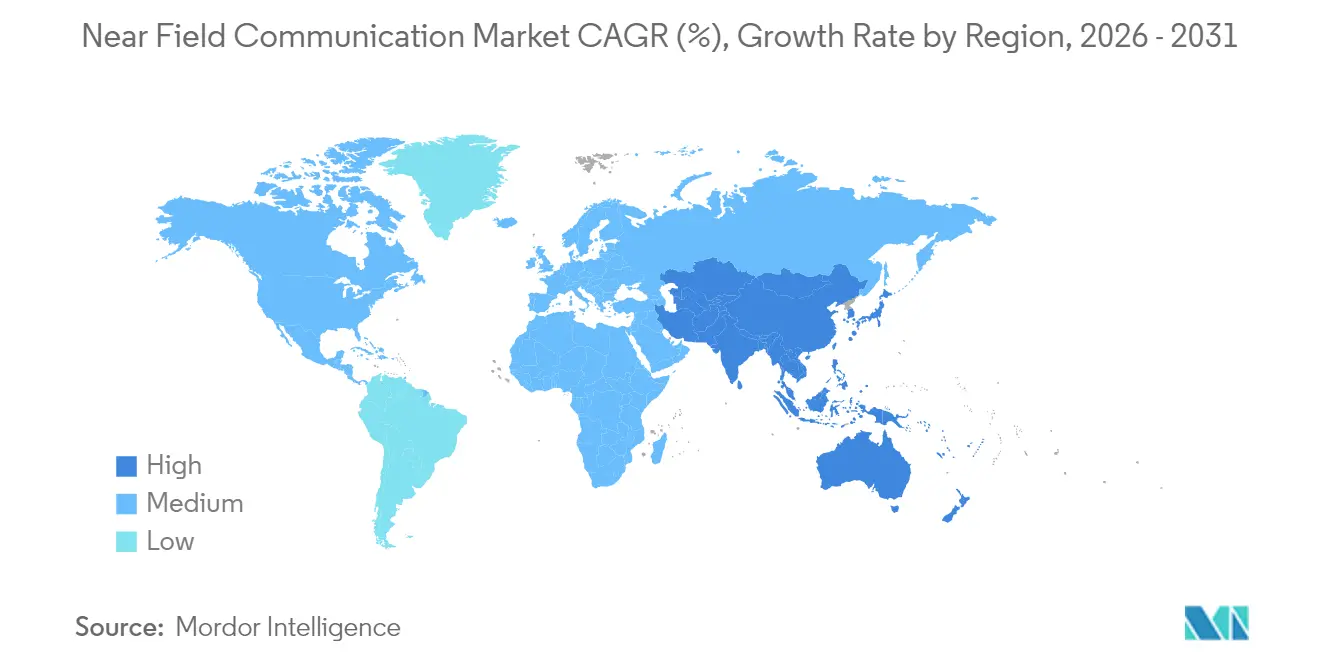

- 地域別では、アジア太平洋地域が2025年に37.45%のシェアを占め、2031年にかけてCAGR16.55%でグローバルな状況をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル近距離無線通信市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| COVID-19後のコンタクトレス決済の普及 | +3.9% | グローバル;アジア太平洋地域と欧州で最も強い | 短期(2年以内) |

| スマートフォンOEMによるNFCチップのプリインストール | +3.1% | グローバル;特にミッドティアおよびプレミアムティアデバイス | 中期(2〜4年) |

| サードパーティウォレットへのハンドセットNFCの規制上の開放 | +2.3% | 欧州が先行;北米およびアジア太平洋地域への波及 | 中期(2〜4年) |

| NFCによるEV「プラグアンドチャージ」認証 | +1.9% | 北米および欧州;アジア太平洋地域へ拡大 | 長期(4年以上) |

| 組み込みNFCタグに関するEUデジタル製品パスポートの義務化 | +1.6% | 欧州が主要、グローバルサプライチェーンへの影響あり | 長期(4年以上) |

| 空間UXのためにNFCを採用するフォルダブル/XRウェアラブル | +1.2% | アジア太平洋地域と北米が早期採用市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID-19後のコンタクトレス決済の普及

消費者はパンデミック中にタップ決済の行動を受け入れ、スピードと利便性のためにそれを維持しています。Mastercardは、ユーザーの74%が将来もコンタクトレスで支払い続ける予定であると報告しています。フランスでの現金引き出しは急激に減少しており、ATM依存の構造的な低下を示しています。50以上の市場でのコンタクトレス限度額の引き上げにより、平均取引額がさらに増加しています。新興経済国では、加盟店がQRベースのウォレットとNFC対応端末を並行して採用することで、磁気ストライプインフラを飛び越えています。2030年までにeコマースの手動カード入力を廃止することを目的とした決済ネットワークのトークン化ロードマップは、NFCを店舗内の最重要認証方法として確立し、摩擦のないオンラインチェックアウトへの位置付けを強化しています。

スマートフォンOEMによるNFCチップのプリインストール

Appleが2018年以降すべてのiPhoneにNFCを搭載するという決定は業界標準を設定し、AndroidブランドはすぐにSnapdragonおよびExynosプラットフォームでのセキュアエレメントサポートを追随しました。[2]NFCフォーラム、「リリース15仕様」、nfc-forum.orgより広範なチップ統合により、NFCはプレミアムな追加機能からモバイルコマース、交通チケット、デジタルキーのデフォルトインフラへと変わります。NFCフォーラムの多目的タップ仕様は2024年に公開され、1回のタップで決済、ロイヤルティ、アクセスアクションを同時に起動できるようになり、日常的なユーザーエンゲージメントを高めています。2025年6月に最終化された新しいリリース15のセキュリティアップグレードは、暗号化の俊敏性を拡張し、相互運用性を向上させ、OEMがシステムレベルの統合を深めることを促しています。その結果、NFC対応スマートフォンのインストールベースは開発者にとって重要な規模を提供し、ハードウェアの断片化なしに数十億台のデバイスをターゲットにすることができます。

サードパーティウォレットへのハンドセットNFCの規制上の開放

欧州委員会の独占禁止法の裁定により、AppleはiOSでホストカードエミュレーションを公開することが義務付けられ、長年にわたるゲートキーパーの立場が崩れました。[3]欧州委員会、「独占禁止法:AppleによるiPhone NFCへのアクセス許可」、ec.europa.eu銀行や交通事業者は、Apple Payの手数料を回避してユーザーデータを取り戻しながら、タップ決済を自社アプリに直接組み込むことができるようになりました。このシフトにより、以前はプラットフォームの障壁に直面していたクローズドループの企業ウォレット、自治体サービスパス、国境を越えた公共交通チケットなど、新しいビジネスモデルが解放されます。フィンテック企業はパイロットの立ち上げを加速させており、ハードウェアベンダーはiOSとAndroidの両方に対応したホワイトラベルのセキュアエレメントモジュールへの需要増加を報告しています。他の法域は欧州のプレイブックを注視しており、オーストラリアと日本でも同様の議論が始まっており、よりオープンなグローバルNFCエコシステムの見通しが高まっています。

NFCによるEV「プラグアンドチャージ」認証

電気自動車のオーナーは今日、公共充電にアクセスするために複数のアプリとカードを使いこなしています。体験を簡素化するために、エネルギー・交通合同局とSAE産業技術コンソーシアムは、2025年から大規模に展開される予定のNFCベースのユニバーサルプラグアンドチャージ標準を支持しました。車両は、アイデンティティ、支払い認証情報、エネルギー契約パラメータを数秒で検証する安全なNFC交換を介して充電器とハンドシェイクします。自動車メーカーは、すでにドアアクセスにNFCを展開しているデジタルキーイニシアチブとの相乗効果を見出しています。NXPなどの半導体リーダーは、EAL 6+セキュリティ認定を受けたデュアル暗号MIFAREデュオックスチップでこのシフトをサポートし、厳格なグリッドおよび自動車安全要件を満たしています。広範な採用は、待ち時間の短縮、充電セッションの損失減少、そして主流のEV普及へのよりスムーズな道筋を約束します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティとプライバシーの懸念 | -1.2% | グローバル、欧州と北米で特に高い感度 | 短期(2年以内) |

| BLEおよびUWBに対する短距離/干渉の制限 | -0.9% | グローバル、特に企業および自動車アプリケーションに影響 | 中期(2〜4年) |

| 13.56 MHzフロントエンドチップの供給制約 | -1.1% | グローバル、北米および欧州の製造業に深刻な影響 | 中期(2〜4年) |

| 新興市場での受け入れを遅らせる加盟店のトークン化手数料 | -0.8% | アジア太平洋新興市場、ラテンアメリカ、中東・アフリカ地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティとプライバシーの懸念

取引量の増加は、学術文献に記録されているNFCリレー、クローニング、スキミング攻撃の影響を拡大させます。トークン化された認証情報はカード番号の盗難を軽減しますが、オンライン取引の25%はまだトークン化を回避しており、セキュリティチェーンのギャップを露呈しています。Infineonのバイオメトリックカードと開発中の距離制限プロトコルはより強力な防御を約束しますが、展開コストと統合の複雑さも増加させます。[4]Infineon Technologies、「信頼できるIC出荷マイルストーン」、infineon.comEUの規制当局はPSD3コンプライアンス要件を強化しており、発行者に多要素認証と継続的な不正監視の採用を義務付けています。追加のステップはチェックアウト時の摩擦を増加させる可能性があり、クイックサービス小売など、最大限のセキュリティよりも摩擦のないフローを好むセクターでの採用を遅らせる可能性があります。

BLEおよびUWBに対する短距離/干渉の制限

超広帯域技術は、NFCが必要とする意図的な「タップ」動作を排除し、正確な距離測定で数センチメートル離れたユーザーを認証できます。リレー攻撃に対するUWBの耐性は、ハンズフリーエントリーソリューションを求める自動車OEMや企業を引き付けます。Bluetooth低エネルギーは、安全性は低いものの、資産追跡や産業用途に適した長距離とメッシュ接続を提供します。NFCはエネルギーハーベスティングで対抗し、バッテリーレスタグ、超低シリコンコスト、数十億台のリーダーの成熟したインフラを可能にします。ベンダーがNFC、BLE、UWBを統合したコンボチップを構築するにつれて、顧客は各タスクに最適な技術を選択できるようになり、広域および受動追跡シナリオでのNFCのシェアが制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リーダーがインフラを牽引し、タグがコンプライアンスを可能にする

2025年、リーダーは近距離無線通信(NFC)市場シェアの40.78%を占め、EMV準拠の販売時点情報管理(POS)ハードウェアへの加盟店の大規模な投資を反映しています。義務的な責任移転の期限により、小売業者は磁気ストライプ、チップ、タップをサポートするオールインワン端末を好むようになり、ユニット量と平均販売価格を押し上げました。インド、インドネシア、ブラジルにおける中小企業デジタル化のための政府刺激策がさらなる勢いを加えました。リーダーセグメントはまた、進化するカードスキームの要件に端末を対応させるソフトウェア更新可能なファームウェアの恩恵を受けています。一方、タグは収益ベースが小さいものの、2031年にかけてCAGR16.55%を記録すると予測されており、近距離無線通信市場内で最も速い成長を示しています。欧州のデジタル製品パスポート規制は、高級品、電子機器、自動車ブランドに不変のトレーサビリティを製品に組み込むことを要求しており、NFCタグはコンプライアンスのための低コストで標準ベースの方法を提供しています。アジア全体でのスマートシェルフ、インタラクティブパッケージング、偽造防止ラベルの採用拡大により、アドレス可能なタグプールがさらに広がっています。

アンテナや個別ICなどの第二層ハードウェアラインは主要セグメントに遅れをとっていますが、ウェアラブルや医療機器でのデザインウィンの豊富さから恩恵を受けています。小型化されたアンテナアレイは、デチューニングなしに金属バックのスマートウォッチケーシングをサポートするようになりました。ソフトウェアとサービスは収益のわずかな割合に過ぎませんが、インストール済みハードウェアの上にトークンライフサイクル管理、分析ダッシュボード、ロイヤルティエンジンを重ねることで、より高い粗利益率を記録しています。キャンペーンリンクタグを使用している小売業者は、QRコードをNFCに置き換えた後、コンバージョン率が30%近く向上したと報告しており、展開後サービスの継続的な収益ポテンシャルを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

動作モード別:カードエミュレーションが勢いを増す

読み取り/書き込みモードは、アクセスカード、ポスタータッピング、ファイル転送でのレガシー採用により、2025年に近距離無線通信市場規模の45.55%のシェアを占めました。タグとリーダーのみを必要とするこのモードのシンプルさは、コストがセキュリティより重要な図書館、博物館、スマートポスターでの採用を支えています。しかし、カードエミュレーションは、オープンウォレットイニシアチブとデジタルIDプロジェクトを背景に、CAGR16.78%で加速すると予測されています。ホストカードエミュレーションにより、ソフトウェアは物理的なセキュアエレメントなしにカードアプレットを複製でき、マスマーケットスマートフォンの部品表コストを削減します。リリース15はセキュアチャネルベースのピア認証を向上させ、銀行や交通機関がソフトウェアベースのチケットを自信を持って展開するよう促しています。ピアツーピアはBluetoothの高速ファイル転送速度により遅れをとっていますが、クラウド接続なしにWi-Fi認証情報やZigbeeキーを安全に渡す必要があるデバイスペアプロビジョニングでは依然として関連性があります。

消費者の摩擦のないインタラクションへの関心が高まるにつれて、NFCフォーラムの多目的タップはエミュレーションと読み取り/書き込み操作を1つのジェスチャーにチェーンすることでモードの境界を曖昧にする可能性があります。小売パイロットはチェックアウト時間が最大15%短縮されることを示しており、UXの向上がモードの好みを再形成する可能性を示しています。開発者はまた、アプリ切り替えの疲労を避けるために、テレメトリのアップロード、ソフトウェアライセンス検証、ロイヤルティ積算を1回のタップにまとめています。

アプリケーション別:アイデンティティ認証が台頭

決済は2025年に近距離無線通信市場規模の38.10%のシェアを維持し、多くのOECD諸国でタップ決済の採用が飽和に近づいています。ネットワークは現在、タップ限度額を引き上げ、トークン化された認証情報をブラウザウォレットに組み込むことで、コーヒーや交通を超えてチケットサイズを拡大することに注力しています。一方、アイデンティティと認証は、ゼロトラストアクセス、リモートオンボーディング、EV充電認証に対する企業需要の高まりを背景に、CAGR15.79%を記録すると予測されています。シンガポールとオランダの政府はNFC対応の市民IDを発行しており、空港の試験では10秒未満の乗客アイデンティティ確認が示されています。臨床医向けのヘルスケア認証と低温輸送医薬品がセグメントの範囲をさらに拡大しています。アクセス制御、ペアリングとコミッショニング、IoTプロビジョニングはすべて、低電力パッシブタグ操作の恩恵を受けており、密封されたまたはバッテリーなしで出荷されるデバイスを工場ラインでプロビジョニングできます。

小売マーケターは、スマートフォンのNFCスキャンへの親しみが高まったことに後押しされ、QRコードブームの時代に放棄されたスマートポスタープログラムを復活させています。ある欧州の食料品店は、バーコードを書き換え可能なタグに置き換えることで棚ラベルの廃棄物が70%削減され、価格更新の労働時間が削減されたと報告しています。これらの実証例は、補助的なアプリケーションが決済とウォレットスペースをますます共有するようになり、インフラ投資に対する多面的なリターンを提供することを示唆しています。

エンドデバイス別:ウェアラブルが有望性を示す

スマートフォンは2025年に近距離無線通信(NFC)市場収益の61.20%を占め、チップセットのほぼ普遍的な搭載とモバイルウォレットへのユーザー依存を反映しています。しかし、交換サイクルはほぼ4年に延長されており、増分ハードウェア収益を緩和しています。スマートウォッチ、フィットネスバンド、リングを含むウェアラブルは、消費者が交通ゲート、オフィス入口、自動販売機決済のためのより軽量で常時オン認証デバイスを求めるにつれて、2031年にかけて年率15.41%で成長すると予測されています。Apple、Samsung、GarminなどのOEMはNFC対応モデルで二桁成長を報告しています。設計者はより小さなフォームファクターをサポートするためにアンテナダイバーシティとエネルギーハーベスティングの改善を統合しながら、バイオメトリックセンサーを追加し、ヘルスケアIDとジムアクセスのためにウェアラブルを位置付けています。

PCおよびコンシューマーエレクトロニクスは主にBluetoothペアリングとサービス診断のためにNFCを組み込んでいます。医療機器では、タグが市販後のメンテナンスログと患者デバイスマッチングを簡素化し、より厳格なトレーサビリティの義務に沿っています。自動車ヘッドユニットはタップツーペアのスマートフォンミラーリングを提供するようになり、EV充電器はケーブル認証のためにリーダーを統合しています。これらの非スマートフォンデバイスを合わせると、ハードウェア収益ベースが多様化し、スマートフォンの更新サイクルへの依存が軽減されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:ヘルスケアが加速

小売・eコマースは2025年に収益シェアの24.05%を占め、タップ決済とロイヤルティリンクレシートの早期採用によって牽引されました。サービスプロバイダーが固定手数料を免除し、リーダーレンタルを決済パッケージにバンドルするにつれて、中小加盟店の抵抗は薄れています。ヘルスケアは、病院がサプライチェーンと患者ワークフローをデジタル化するにつれて、CAGR15.66%で成長すると予測されています。NFCリストバンドはバーコードブレスレットに取って代わり、エラーのない投薬調剤と迅速な入院を可能にしています。埋め込み型センサーメーカーは術後データ読み取りのためにパッシブNFCを採用し、バッテリー交換の必要性を排除しています。

銀行は磁気ストライプカードをコンタクトレス版に置き換え続けており、このトレンドはいくつかのパイロット地域でバイオメトリック二要素カードにも拡大しています。ホスピタリティはNFCを活用してモバイルキーを提供し、フロントデスクの混雑を軽減しており、航空会社は乗客がより迅速に荷物をセルフドロップできるバッグタグ試験を実施しています。地方自治体はライセンスや許可証にタグを組み込み、現場担当者によるオンサイト検証を効率化しています。これらのセクター別のオーバーレイは、収益マトリックスを小売を超えて拡大し、サプライヤーを単一垂直市場のボラティリティから保護しています。

地域分析

アジア太平洋地域は近距離無線通信市場をリードし、2025年に37.45%のシェアを占め、2026年から2031年にかけてCAGR16.55%で成長すると推定されています。モバイルファースト経済は人口の63%を超えるスマートフォン普及率の恩恵を受けており、モバイルサービスはすでに地域GDPの5.3%を占めています。中国の交通事業者は2024年に600億回以上のNFC地下鉄乗車を処理し、インドの統合決済インターフェースは日次タップアンドペイ量が前年比で3倍になりました。政府の電子IDおよび国民健康カードスキームがアイデンティティと認証のユースケースをさらに刺激し、地域がグローバル平均を上回るのを助けています。

欧州はハンドセットレベルのNFC開放を義務付け、強力な顧客認証を促進する規制の追い風により、価値で2位に位置しています。EUのデジタル製品パスポート規制は、高級品および自動車部品のトレーサビリティタグの使用を義務付け、タグサプライチェーン需要の急増を触媒しています。カードネットワークによるトークン化イニシアチブは、今十年末までに手動カード入力を排除することを目指しており、ブラウザ内タップ決済フローの急増を約束しています。北欧の銀行はすでにコンタクトレスデビットで90%の市場普及率を達成しており、取引価値での健全な成長を経験しながらも成熟を示しています。

北米はEV充電インフラの急速な展開と企業セキュリティのアップグレードに支えられ、安定した10代半ばの成長を記録しています。2025年に発効した連邦ユニバーサルプラグアンドチャージフレームワークは、全国的な相互運用性のベースラインを設定し、充電器リーダーの展開を大幅に増加させると予想されています。製造業のオンショアリングプログラムとCHIPS法の税額控除は国内NFCコンポーネント製造を奨励し、グローバルな供給逼迫を部分的に緩和しています。一方、中東・アフリカは初期段階の採用を示しており、断片化した規制と低いPOS普及率によって制約されていますが、低コストで安全な近接決済を優先するモバイルマネーイニシアチブによって支援されています。

競合状況

近距離無線通信市場は中程度の集中度を示しています。NXP Semiconductors、STMicroelectronics、Infineon Technologiesは、深いIPポートフォリオと28 nmプロセス容量の優位性を活用して、セキュアエレメントとNFCコントローラーICの大部分を供給しています。2024年11月に発売されたNXPのMIFAREデュオックスは、EV充電とスマートシティ認証のために非対称および対称暗号を組み合わせ、EAL 6+認定を達成しています。STMicroelectronicsの2024年10月のQualcommとのパートナーシップは、低電力IoTノード向けのSTM32マイクロコントローラーユニットにAI強化接続を組み込んでいます。Infineonは2025年初頭までに28 nmセキュリティICの出荷数が10億個を超え、スループットスケールと長期的な顧客粘着性を強調しています。

上海復旦微電子や華大などのアジアの挑戦者は、コスト最適化されたコントローラーとリーダーファームウェアをバンドルすることで国内ハンドセットソケットを獲得しています。ヘルスケアソリューションはFHIR準拠のデータボールトをバンドルし、自動車スタックはデジタルキーリリース3の準備を追加しています。ソフトウェアベンダーはトークン管理プラットフォームとアプリ内ウォレットSDKを通じて価値を獲得しており、シリコン大手が手を付けていない高マージン層です。ファウンドリの多様化と信頼できるファウンドリ認定プログラムは調達パターンを覆す可能性があり、地政学的ヘッジ戦略を持つサプライヤーに有利に働きます。

協調的な標準化は依然として中心的な役割を果たしています。NFCフォーラムは現在400以上のメンバーを擁し、ハンドセットOEM、カードネットワーク、シリコンメーカー、サービスプロバイダー間でロードマップの整合を調整しています。共同テストツールはリリース15機能の市場投入時間を短縮し、新規参入者が相互運用性のベースラインを迅速に満たすのを助けています。全体として、競争の物語はチップ性能競争からエコシステムのオーケストレーション、垂直市場への特化、ライフサイクルソフトウェアの収益化へとシフトしています。

近距離無線通信産業リーダー

NXP Semiconductors

STMicroelectronics N.V.

Texas Instruments Incorporated

Toshiba Electronic Devices & Storage Corporation

Infineon Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NFCフォーラムがNFCリリース15を公開し、多目的タップと次世代セキュリティレイヤーを追加。

- 2025年5月:IDEMIAがEU独占禁止法コンプライアンスに続いてiOS向けの完全なホストカードエミュレーションを発表し、銀行がアプリ内タップ決済を開始できるようにした。

- 2024年12月:Infineonが28 nmセキュリティICの出荷数10億個に近づき、製造規模を強調。

- 2024年11月:NXPがEV充電とスマートシティIDのためにEAL 6+セキュリティを備えたMIFAREデュオックスデュアル暗号NFC ICを発表。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、近距離無線通信(NFC)市場を、スマートフォン、ウェアラブル、決済端末、車両、スマートラベル、産業機器にわたるピアツーピア、読み書き、またはカードエミュレーション交換を可能にする13.56 MHzチップ、アンテナ、リーダー、タグ、およびライセンスソフトウェアから得られる収益として定義しています。新規ホストハードウェアに内蔵される組み込み部品と、コンバーターに供給されるスタンドアロンタグの両方を計上しています。

スコープ除外:QRコード、Bluetooth、超広帯域(UWB)、またはクローズドループRFIDに依存するソリューションは、本レビューの対象外です。

セグメンテーション概要

- 製品タイプ別

- NFCタグ

- NFC IC / セキュアエレメント

- NFCリーダー

- NFCアンテナ

- ソフトウェアとサービス

- 動作モード別

- 読み取り / 書き込み

- ピアツーピア

- カードエミュレーション

- アプリケーション別

- 決済

- アクセス制御

- ペアリングとコミッショニング

- アイデンティティと認証

- スマートポスターとマーケティング

- その他のアプリケーション

- エンドデバイス別

- スマートフォン

- ウェアラブル

- PCおよびその他のコンシューマーエレクトロニクス

- 医療機器

- 自動車インフォテインメント / EV充電器

- その他のエンドデバイス

- エンドユーザー垂直市場別

- 銀行・金融サービス・保険(BFSI)

- ITおよび通信

- 小売・eコマース

- ヘルスケア

- ホスピタリティと交通

- 政府および公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、アジア太平洋、北米、欧州のチップ設計者、スマートフォン製品責任者、決済スキームの専門家、およびパッケージングコンバーターにヒアリングを実施しました。彼らのフィードバックにより、アタッチレート、価格低下、EVプラグアンドチャージやデジタル製品パスポートなどの新たな用途が確認されました。

デスクリサーチ

Mordorのアナリストはまず、GSMAハンドセットストック、欧州中央銀行のコンタクトレス取引量、ITC COMTRADEの輸出コード、NFCフォーラムの技術文書などのティア1データセットを、企業の開示資料およびDow Jones Factiva経由で収集したニュースと統合し、供給・価格カーブを描出しました。Smart Payment Association、Questelの特許スキャン、交通機関の乗客数データ、およびTenders Infoの入札記録からのインサイトがコンテキストを深化させました。このリストは例示的なものであり、その他多数のオープンソースもデスクワークに活用されています。

市場規模の算定と予測

本モデルはトップダウンアプローチから開始します。スマートフォン、ウェアラブル、POS端末、交通系チケットの年間出荷数に検証済みのNFC普及率を乗じ、税関輸出データとの整合を取ることで2024〜2025年の需要を再構築します。サプライヤー収益を積み上げ、サンプルタグ価格に数量を乗じたボトムアップ検証を実施し、差異が5%を超えた場合に合計値を修正します。主要ドライバーには、スマートフォン生産量、コンタクトレス取引件数、タグ価格カーブ、リーダーの展開状況、ウォレット開放規制が含まれ、これらが多変量回帰モデルに入力されて2030年までの市場価値を予測します。

データ検証と更新サイクル

アウトプットは、自動化された差異フラグ、シニアアナリストによる監査、およびクロスプラクティスのピアレビューを経てリリースされます。毎年更新を行い、チップ不足、規制変更、または合併によってファンダメンタルズが変化した場合には中間アップデートを発行します。

近距離無線通信市場ベースラインの信頼性について

公表値はしばしば乖離します。Mordor Intelligenceによれば、その差異は通常、スコープの選択、価格ロジック、および更新頻度に起因します。ICの売上のみを計上する調査や、COVID初期の前提を延長した調査は、当社のバランスの取れた見解とは大きく異なる結果となります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な差異要因 |

|---|---|---|

| USD 32.35 B(2025年) | Mordor Intelligence | - |

| USD 21.69 B(2024年) | Global Consultancy A | ICの収益のみを追跡し、価格を一定として使用 |

| USD 30.85 B(2024年) | Industry Journal B | 線形外挿と隔年更新に依存 |

| USD 34.09 B(2025年) | Regional Consultancy C | リーダーソフトウェアを除外し、フィールドワークが限定的 |

これらの比較は、当社の厳格なスコープ、最新のインタビュー、および年次更新が、意思決定者に信頼できる透明性と再現性のあるベースラインを提供することを示しています。

レポートで回答される主要な質問

近距離無線通信市場の予測成長率は?

近距離無線通信市場は2026年から2031年にかけてCAGR15.22%で拡大すると予測されています。

将来のNFC収益に最も貢献する地域はどこですか?

アジア太平洋地域は2025年に37.45%のシェアでリードし、広範なモバイルウォレットの利用と支援的な規制に牽引されてCAGR16.55%で成長すると予想されています。

最も速く成長しているアプリケーションセグメントはどれですか?

アイデンティティと認証は最も速く成長しているアプリケーションであり、企業や政府がセキュアアクセス、デジタルIDおよびEV充電認証にNFCを採用するにつれてCAGR15.79%で進展しています。

カードエミュレーションモードが勢いを増している理由は何ですか?

ハンドセットNFCへのオープンアクセス、特にiOSでのアクセスと、モバイル決済採用の増加がカードエミュレーションモードを推進しており、2031年にかけて年率16.78%で成長すると予測されています。

EVはNFCの採用にどのような影響を与えていますか?

2025年に開始される国家プラグアンドチャージフレームワークはNFCを活用してシームレスな車両から充電器への認証を可能にし、自動車およびエネルギーインフラにおける高セキュリティNFCコントローラーへの需要を牽引しています。

最終更新日: