超低遅延接続市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

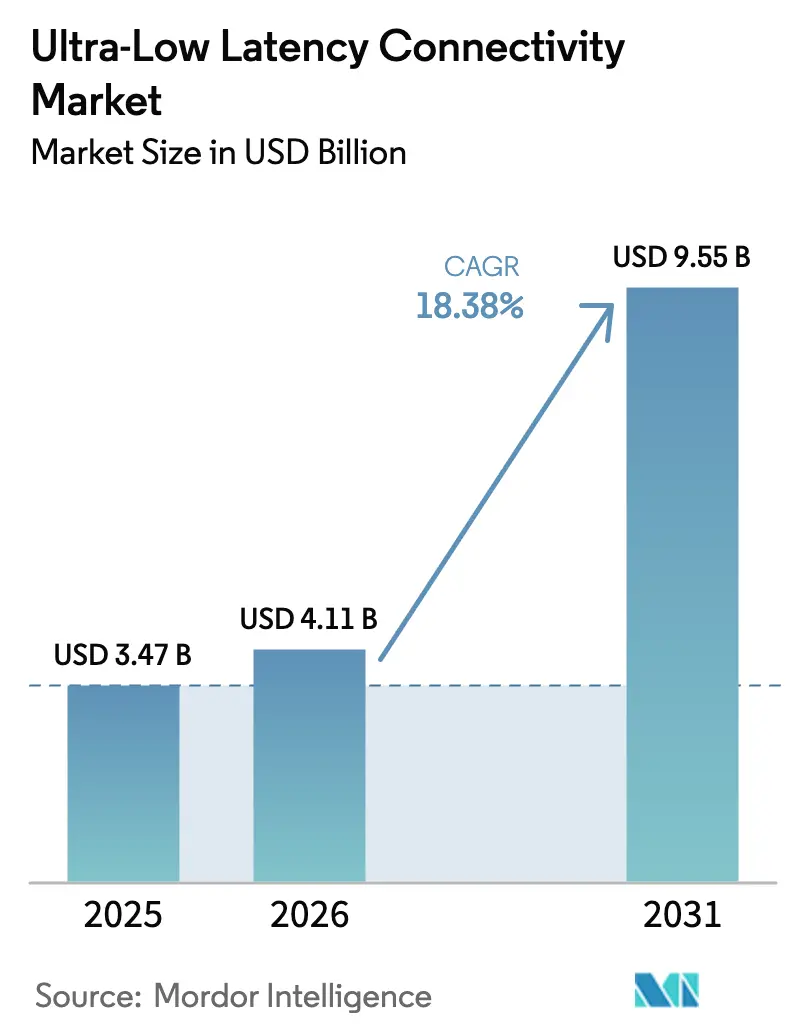

| 市場規模 (2026) | 4.11 十億米ドル |

| 市場規模 (2031) | 9.55 十億米ドル |

| 成長率 (2026 - 2031) | 18.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超低遅延接続市場分析

超低遅延接続市場規模は2025年に34億7,000万米ドルと評価され、2026年の41億1,000万米ドルから2031年には95億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは18.38%です。高頻度取引向けインフラのアップグレード、マルチアクセスエッジコンピューティングを伴う5Gスタンドアロン展開、マイクロ秒単位でGPUクラスターを同期するフェデレーテッド生成AIパイプライン、および30ミリ秒未満の応答性を必要とするクラウドゲームプラットフォームが普及を加速させています。米国およびヨーロッパの取引所は取引執行からマイクロ秒を削減するためにマイクロ波および自由空間光リンクに移行し、製造業者はIEEE 802.1時間敏感型ネットワーキング(TSN)に基づく決定論的イーサネットを導入して組立ラインのロボットを調整しました。規制当局は遠隔ロボット手術に関するガイダンスを進め、3GPPは2025年初頭にリリース18を確定し、5G向けの超高信頼低遅延通信を強化しました。[1]IEEE、「802.1-2020 時間敏感型ネットワーキング標準」、standards.ieee.org 出典:3GPP、「リリース18仕様」、3gpp.org

レポートの主要ポイント

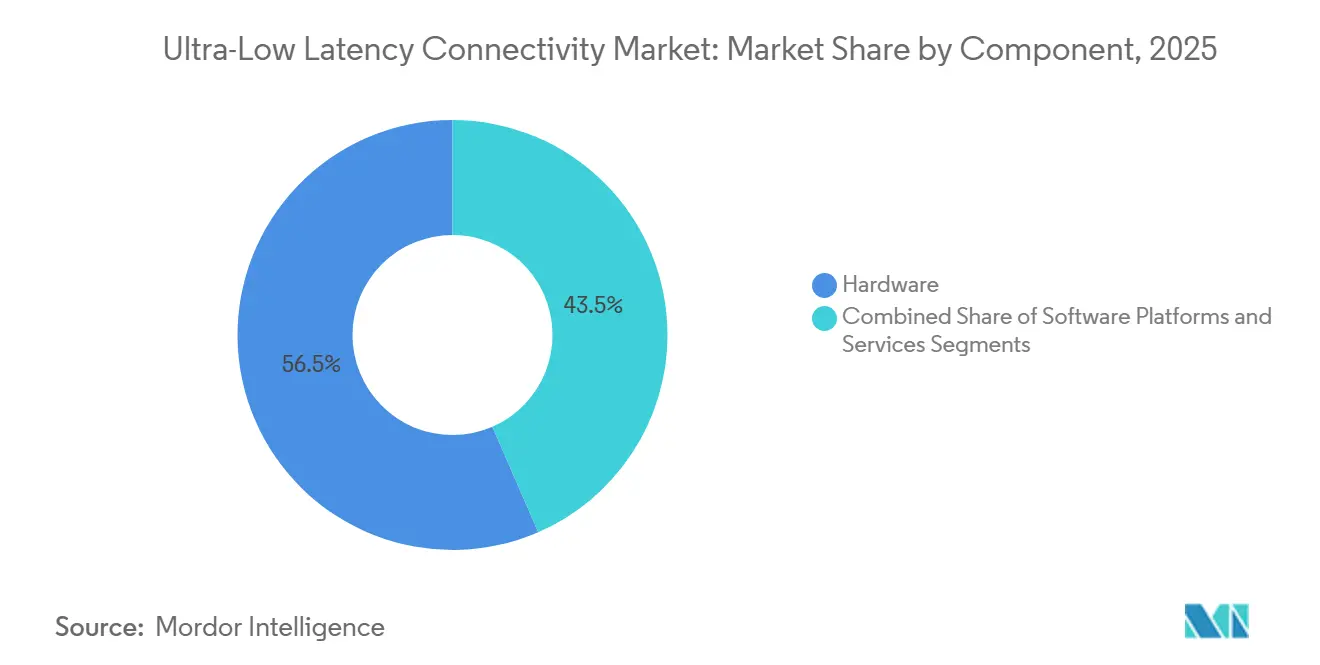

- コンポーネント別では、ハードウェアが2025年の超低遅延接続市場シェアの56.53%をリードし、ソフトウェアは2031年までに21.02%のCAGRで成長する見込みです。

- ネットワーク技術別では、光ファイバーソリューションが2025年の超低遅延接続市場の38.23%を占め、5G/6Gインフラは2031年までに22.32%のCAGRで拡大すると予測されています。

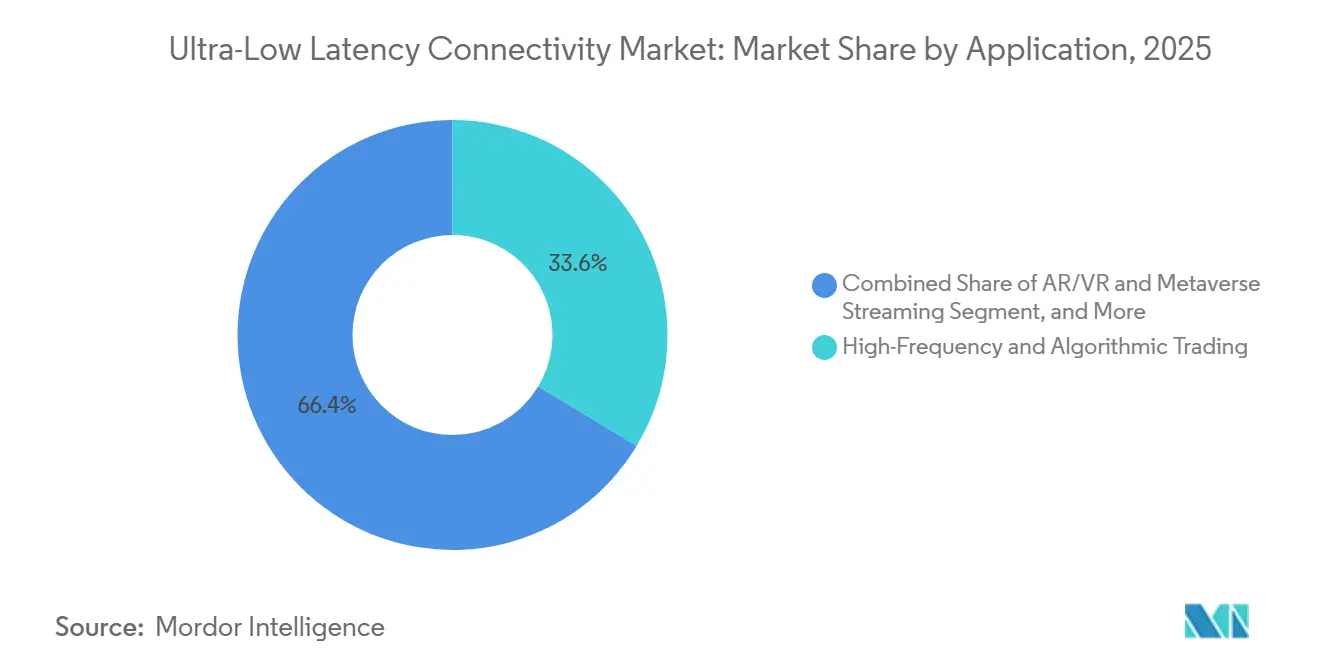

- アプリケーション別では、高頻度・アルゴリズム取引が2025年の超低遅延接続市場の収益シェアの33.62%を占め、AR/VRおよびメタバースストリーミングは2031年までに24.08%のCAGRで進展しています。

- エンドユーザー別では、BFSIが2025年の超低遅延接続市場支出の28.22%を占め、ヘルスケアは2031年までに最速の24.32%のCAGRを記録すると予測されています。

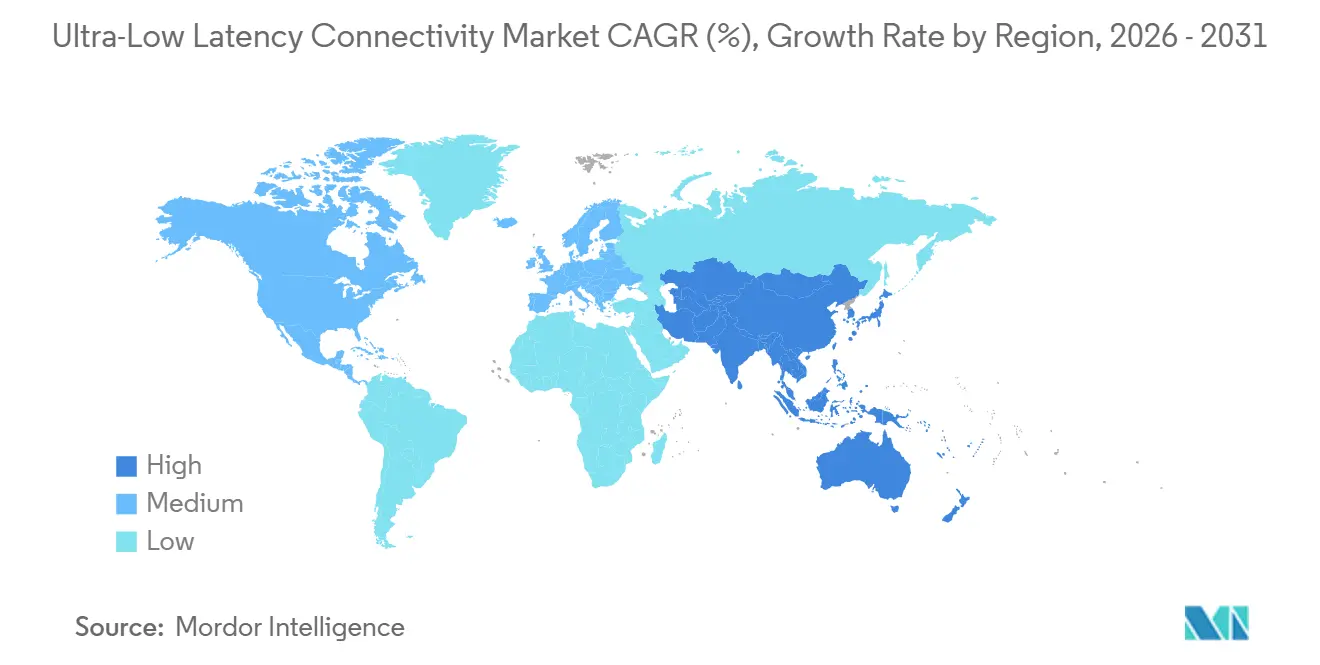

- 地域別では、北米が2025年の超低遅延接続市場収益の37.21%を占め、アジア太平洋地域は2026年~2031年に最高のCAGR23.52%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル超低遅延接続市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高頻度取引ワークロードの普及 | +3.2% | 北米、ヨーロッパ、アジア太平洋(シンガポール、香港、東京) | 中期(2~4年) |

| クラウドゲームおよびイマーシブメディア消費の急増 | +2.8% | 北米、ヨーロッパ、韓国、日本を中心としたグローバル | 中期(2~4年) |

| 5Gスタンドアロンおよびエッジコンピューティングインフラの展開 | +4.1% | アジア太平洋、中東、北米が主導するグローバル | 短期(2年以内) |

| スマート製造における決定論的イーサネットの台頭 | +2.3% | ヨーロッパ(ドイツ、イタリア)、アジア太平洋(日本、中国、韓国) | 長期(4年以上) |

| 生成AIフェデレーテッドラーニング向け超低遅延リンクの採用 | +3.5% | 北米、ヨーロッパ、中国 | 短期(2年以内) |

| 遠隔手術における1ミリ秒未満の遅延に向けた規制の推進 | +1.4% | 北米、ヨーロッパ、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高頻度取引ワークロードの普及

取引デスクは執行ウィンドウをマイクロ秒単位に圧縮し、従来の光ファイバールートでは不十分となりました。Euronextは2024年7月にロンドンとベルガモ間のEWINマイクロ波回廊を稼働させ、株式・デリバティブ裁定取引において4ミリ秒未満の遅延を達成しました。[2]Euronext、「EWINマイクロ波ネットワーク」、euronext.com McKay BrothersとBSOはシカゴ・ニューヨーク間およびアジアのハブにわたるマイクロ波ネットワークを拡張し、CMEグループのAuroraコロケーションにより、マッチングエンジンから数メートル以内のサーバーが10マイクロ秒未満のサイクルで相互作用することが可能になりました。マイクロ波伝播はガラス中の光より30~40%速く伝わるため、企業は米国証券取引委員会からの規制強化の監視が高まる中でも見通し線タワーに対してプレミアムを支払っています。

5Gスタンドアロンおよびエッジコンピューティングインフラの展開

通信事業者は非スタンドアロン5Gからネットワークスライシングを備えた専用コアへと移行しました。BTは2024年12月にベルファストでスライシングトライアルを完了し、10ミリ秒未満の保証遅延を達成しました。5GMEC4EUプログラムは2025年3月に欧州連合全域の基地局にマルチアクセスエッジコンピューティングを展開し、自律走行車およびARレンダリングのバックホール遅延を削減しました。VerizonとAWS Wavelengthは米国の主要都市圏でシングルデジットミリ秒の応答を実現しました。3GPPリリース18は時間敏感型通信を強化し、5Gを産業用イーサネットのニーズに合致させています。

生成AIフェデレーテッドラーニングパイプライン向け超低遅延リンクの採用

生成AIトレーニングは分散したGPUクラスターにまたがり、勾配を即座に同期する必要があります。Microsoft Azureは2025年10月にQuantum-X800 InfiniBandスイッチを使用したNVIDIA GB300 NVL72ポッドを展開し、ポッド内のマイクロ秒未満の遅延を維持しました。VMwareはGPUDirect RDMAを用いた分散型大規模言語モデル推論を披露し、エンドツーエンドの推論時間を40%削減しました。ソブリンAIの要件がデータ居住性を維持するクロスボーダーの低遅延インターコネクトの需要を高めています。

クラウドゲームおよびイマーシブメディア消費の急増

クラウドゲームはレンダリングをデータセンターにオフロードするため、遅延がユーザーエクスペリエンスの中心的な要素となっています。Metaはメタバースプラットフォームのバックエンドインフラを強化し、NVIDIA CloudXRはモーションtoフォトン遅延20ミリ秒未満でVRストリーミングを可能にします。InnoactiveのAWS Wavelength上でのOmniverseストリーミングは2025年8月に協調設計の遅延を20ミリ秒未満に達成しました。ISPネットワークのエッジノードにGPUが搭載されるようになり、競技eスポーツで30ミリ秒未満の応答時間を保証できるようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光ファイバーおよびエッジインフラへの高い設備投資 | -2.1% | 新興地域および農村部でより深刻なグローバル全体 | 中期(2~4年) |

| マルチベンダーTSN間の相互運用性の課題 | -1.6% | ヨーロッパ、アジア太平洋の産業ハブ | 長期(4年以上) |

| 免許不要ミリ波帯域のスペクトル輻輳 | -1.2% | 世界中の都市部 | 短期(2年以内) |

| ハードウェアアクセラレーターへのカーボン強度ペナルティ | -0.8% | ヨーロッパ、北米の一部の州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光ファイバーおよびエッジインフラへの高い設備投資

光ファイバー回廊の建設費用はルートマイルあたり5万~10万米ドルであり、都市間プロジェクトは5,000万米ドルを超えます。エッジデータセンターは電力、冷却、接続性のためにそれぞれ1,000万~2,000万米ドルを必要とします。Lumen Technologiesは2024年~2025年に北米の光ファイバーに12億米ドルを投資しましたが、低密度回廊では回収期間が5年を超えます。[3]Lumen Technologies、「光ファイバー拡張」、lumen.com Ciena WaveLogic 6 Extremeのようなコヒーレント光学は1波長あたり1.6Tbpsを提供しますが、価格プレミアムがハイパースケーラー以外への普及を制限しています。自由空間光学は展開コストを削減しますが、悪天候時に性能が低下し、二次市場が十分にサービスを受けられない状況が続いています。

マルチベンダーTSN間の相互運用性の課題

製造業者はSiemens、Bosch Rexroth、Rockwell AutomationのコントローラーをTSN準拠と主張しながら統合しています。IEEE 802.1Qbv、Qbu、AS仕様はさまざまな解釈を許容するため、パイロットプロジェクトは12~18ヶ月に及ぶことが多いです。TSN上のOPC UAイニシアチブは追加の遅延をもたらすゲートウェイを導入し、小規模工場がレガシーフィールドバスのアップグレードを躊躇させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが収益を牽引、ソフトウェアが加速

ハードウェアは2025年の超低遅延接続市場シェアの56.53%を占めました。Napatech NT200A02などのFPGAベースのスマートNICはマイクロ秒未満のタイムスタンプを提供し、Broadcom Tomahawk 5スイッチは51.2Tbpsの総スループットを供給しました。資本集約性と3~5年のリフレッシュサイクルが超低遅延接続市場規模のこの部分を安定させています。

ソフトウェアはインテントベースネットワーキングとAI駆動型トラフィック最適化が運用の複雑さを軽減するにつれ、2031年までに21.02%のCAGRで成長すると予測されています。Cisco CloudVisionやJuniper Apstraなどのプラットフォームはマルチベンダーファブリックを自動化し、KaloomのKubernetesネイティブOSはエッジリソースを動的に割り当てます。サブスクリプションモデルにより、企業は超低遅延をサービスとして利用でき、コストを実際の使用量に合わせることができます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ネットワーク技術別:光ファイバーが支配、5Gが急成長

光ファイバー高密度波長分割多重および自由空間光学が2025年の収益の38.23%を生み出しました。Ciena WaveLogic 6 Extremeは1,000kmにわたって1波長あたり1.6Tbpsを実現し、Ekinopsは地域通信事業者に600Gbpsのコヒーレントソリューションを提供しました。光ファイバーの屈折率遅延により、ナノ秒が重要な取引回廊ではマイクロ波が依然として魅力的です。

5G/6Gインフラはスタンドアロンコアとバックホールパスを10ミリ秒未満に短縮するエッジノードに牽引され、22.32%のCAGRで成長すると予測されています。リリース18は決定論的ネットワーキングの強化を導入し、セルラーを産業用イーサネットに合致させます。イーサネットとInfiniBandはAIクラスターインターコネクトを支配しており、NVIDIA Quantum-X800スイッチはポートあたり800Gbpsとマイクロ秒未満の遅延を提供します。

アプリケーション別:取引がリード、AR/VRが加速

高頻度・アルゴリズム取引は2025年のアプリケーション収益の33.62%を占め、企業は取引所間の独自マイクロ波リンクに1,000万米ドル超を支出しています。

AR/VRおよびメタバースストリーミングは、企業がイマーシブコラボレーションを採用し、消費者が5ミリ秒未満のジッターを要求するにつれ、24.08%のCAGRで拡大します。スマート製造はTSNに依存してロボットと自律搬送車を同期させます。遠隔ヘルスケアはFDAガイダンスに従い、触覚フィードバックの遅延予算を10ミリ秒未満に設定し、試験から早期商業化へと移行しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:BFSIが支配、ヘルスケアが急成長

BFSIは2025年にコロケーション、不正分析、リアルタイム決済認証を通じて支出の28.22%を獲得しました。Nasdaqなどの取引所はマイクロ秒のラウンドトリップタイムを達成するためにマッチングエンジンから数メートル以内にサーバーを設置しています。

ヘルスケアは、Medtronic Hugo RASなどの遠隔手術プラットフォームが冗長ネットワークとサービス品質保証を統合するにつれ、2031年までに24.32%のCAGRを記録すると予測されています。製造、メディア、輸送もデジタルツイン、ライブ制作、C-V2X車両調整のために超低遅延接続市場の機能を活用しています。

地域分析

北米は2025年の収益の37.21%を占めました。シカゴとニューヨーク間のマイクロ波パスは4ミリ秒未満のラウンドトリップタイムを達成し、VerizonとAT&Tはシングルデジットミリ秒の遅延を実現するエッジゾーンを備えた5Gスタンドアロンを導入しました。FCCはC-V2X向けに5.9GHz帯を割り当て、General MotorsとFordによるコネクテッドビークルの展開を加速させました。カナダのスマートシティパイロットとメキシコのニアショアリング工場が段階的な需要を追加しています。

アジア太平洋地域は2026年~2031年に23.52%のCAGRで成長すると予測されています。日本、韓国、中国のスマート工場は協調ロボットを調整するために決定論的イーサネットを導入しました。NTTドコモ、SKテレコム、中国移動は産業ゾーン向けにプライベート5Gネットワークを展開しました。インドは遠隔医療向けに5Gに投資し、オーストラリアは遠隔採掘と農業にエッジコンピューティングを適用しています。

ヨーロッパは製造業のリーダーシップとコネクテッドカーの義務のバランスを取っています。欧州委員会は2027年までに主要高速道路に路側C-V2Xインフラを義務付け、VolkswagenとStellantisによる採用を促進しています。ドイツのインダストリー4.0がTSN採用を推進し、5GME4EUプロジェクトが加盟国全体にエッジコンピューティングを拡大しています。ロンドンの金融セクターはブレグジット後のルールにもかかわらず、大陸の取引所への超低遅延リンクの購入を継続しています。

競合状況

競争は中程度です。Aristaは800GbE 7700R4スイッチを発売し、Juniperは通信事業者バックボーン向けにPTX10008を展開し、CiscoはSilicon One G200を51.2Tbpsのスループットで発表しました。[4]Arista Networks、「7700R4 800GbE」、arista.com BroadcomのJericho3-AIとTomahawk 6はアダプティブルーティングでAIクラスターをターゲットにしています。マイクロ波スペシャリストのBSO、Avelacom、McKay Brothersは物理的優位性を活用して主要取引ルートの光ファイバー遅延を30~40%削減しています。

EdgeConneXとZenlayerはエンドユーザーから10ミリ秒以内にデータセンターを構築し、Napatech、Exablaze、Silicomはナノセカンドレベルのパケット処理向けにFPGAスマートNICを提供しています。ハイパースケールクラウドはAWSの自社製スイッチチップに倣い、カスタムシリコンの設計を増やしており、既存ベンダーへの圧力が高まっています。特許ポートフォリオはコヒーレント光学、TSNオーケストレーション、GPUファブリックに集中しています。

ホワイトスペースの機会は、企業が専用スペクトルを要求する工場や鉱山におけるハイブリッドプライベート・パブリック5Gネットワークに存在します。マルチベンダーTSNの相互運用性は依然として課題であり、混在機器全体で決定論的パフォーマンスを認証するインテグレーターにサービス収益をもたらしています。

超低遅延接続産業のリーダー企業

Arista Networks, Inc.

Juniper Networks, Inc.

Cisco Systems, Inc.

Broadcom Inc.

Colt Technology Services Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Ciscoは76.8Tbpsおよび500ナノ秒未満の遅延を提供するG300チップでSilicon Oneを拡張するために1億5,000万米ドルを割り当てました。

- 2026年1月:JuniperはMicrosoft Azureと提携し、エッジゾーン全体にApstraオーケストレーションを組み込み、10ミリ秒未満のエンタープライズAIワークロードを実現しました。

- 2025年12月:LumenはCiena WaveLogic 6 Extreme光学を使用してダラスとアトランタ間の2億米ドルの光ファイバーパスを完成させ、5ミリ秒未満の遅延を達成しました。

- 2025年11月:Aristaは第1層の米国通信事業者との5Gエッジスイッチに関する8,000万米ドルの契約を獲得しました。

- 2025年10月:Microsoft AzureはQuantum-X800 InfiniBandで相互接続されたNVIDIA GB300 NVL72ポッドを生成AIトレーニング向けに展開しました。

グローバル超低遅延接続市場レポートの調査範囲

超低遅延ネットワークは、デジタルインフラ全体のデータ伝送遅延を最小化するために設計された特殊な通信システムで構成されています。これらのネットワークは、高度なハードウェア、最適化されたソフトウェアプラットフォーム、マネージドサービスに依存して、アルゴリズム取引、遠隔手術、自律走行車、イマーシブデジタル体験などのリアルタイムのミッションクリティカルなアプリケーションをサポートします。超低遅延ネットワーキングソリューションは、有線および無線環境の両方にわたって、ほぼ瞬時のデータ転送、高い信頼性、決定論的パフォーマンスを確保するように設計されています。

グローバル超低遅延ネットワーク市場は、コンポーネント(ハードウェア、ソフトウェアプラットフォーム、サービス)、ネットワーク技術(5Gおよび6G、DWDMおよびFSOを含む光ファイバー、イーサネットおよびInfiniBand、マイクロ波およびミリ波無線)、アプリケーション(高頻度・アルゴリズム取引、オンラインゲームおよびeスポーツ、AR/VRおよびメタバースストリーミング、スマート製造および産業用IoT、遠隔ヘルスケアおよび遠隔手術、自律走行車およびV2X)、エンドユーザー産業(BFSI、メディアおよびエンターテインメント、製造、ヘルスケア、輸送・物流、ITおよびテレコム、その他の産業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ、詳細な国レベルのカバレッジを含む)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェアプラットフォーム |

| サービス |

| 5Gおよび6G |

| 光ファイバー(DWDM、FSO) |

| イーサネットおよびInfiniBand |

| マイクロ波およびミリ波無線 |

| 高頻度・アルゴリズム取引 |

| オンラインゲームおよびeスポーツ |

| AR/VRおよびメタバースストリーミング |

| スマート製造および産業用IoT |

| 遠隔ヘルスケアおよび遠隔手術 |

| 自律走行車およびV2X |

| BFSI |

| メディアおよびエンターテインメント |

| 製造 |

| ヘルスケア |

| 輸送・物流 |

| ITおよびテレコム |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェアプラットフォーム | |||

| サービス | |||

| ネットワーク技術別 | 5Gおよび6G | ||

| 光ファイバー(DWDM、FSO) | |||

| イーサネットおよびInfiniBand | |||

| マイクロ波およびミリ波無線 | |||

| アプリケーション別 | 高頻度・アルゴリズム取引 | ||

| オンラインゲームおよびeスポーツ | |||

| AR/VRおよびメタバースストリーミング | |||

| スマート製造および産業用IoT | |||

| 遠隔ヘルスケアおよび遠隔手術 | |||

| 自律走行車およびV2X | |||

| エンドユーザー産業別 | BFSI | ||

| メディアおよびエンターテインメント | |||

| 製造 | |||

| ヘルスケア | |||

| 輸送・物流 | |||

| ITおよびテレコム | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における超低遅延接続市場の予測値はいくらですか?

超低遅延接続市場規模は2031年までに95億5,000万米ドルに達すると予測されています。

現在、超低遅延接続への支出をリードしているセグメントはどれですか?

ハードウェアが2025年収益の56.53%で最大シェアを保持しており、スマートNIC、800GbEスイッチ、コヒーレント光学が含まれます。

2031年までに最も急速に成長しているアプリケーション分野はどれですか?

AR/VRおよびメタバースストリーミングは、エッジレンダリングがモーションtoフォトン遅延を低減するにつれ、24.08%のCAGRで進展しています。

5Gおよび6Gインフラはこの分野でどのくらいの速さで拡大しますか?

5G/6Gネットワーク技術の収益は、スタンドアロンコアとエッジコンピューティングに牽引され、2026年~2031年に22.32%のCAGRで成長すると予測されています。

最も高い成長率を記録すると予測されている地域はどこですか?

アジア太平洋地域はスマート工場の展開とプライベート5Gネットワークにより、23.52%のCAGRを達成すると予測されています。

より広範な普及を制限する主な抑制要因は何ですか?

新規光ファイバールートとエッジ施設への高い設備投資が、特に未充足市場での展開を抑制しています。

最終更新日: