ワイヤレス電力伝送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

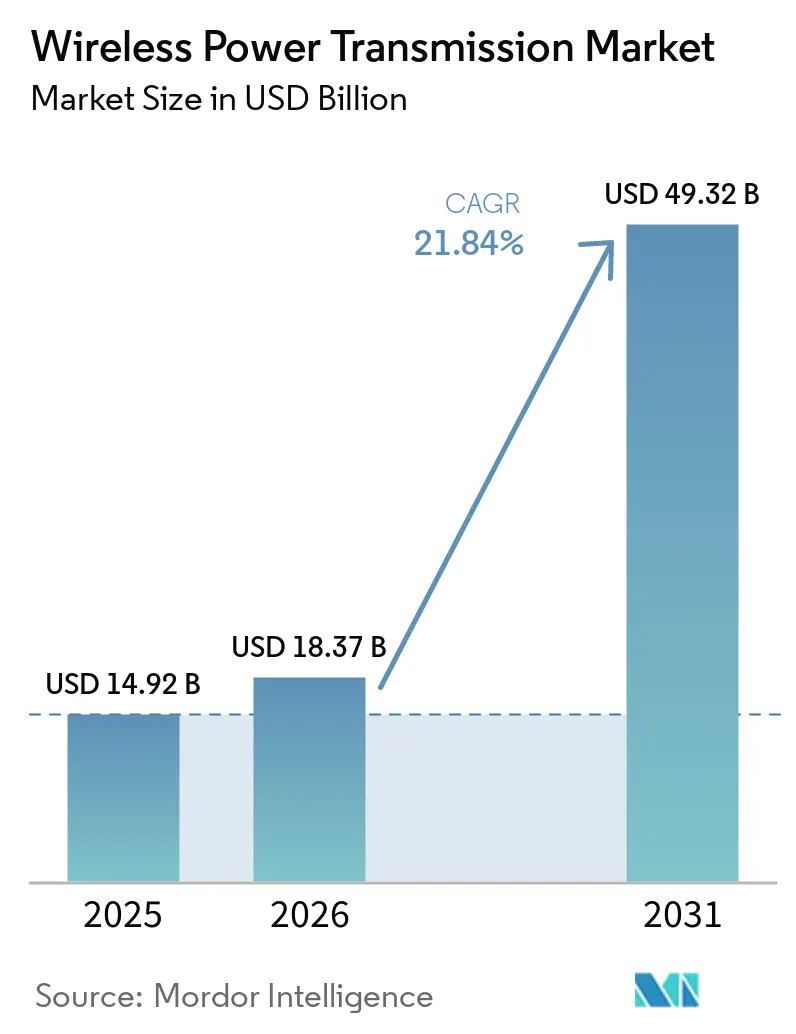

| 市場規模 (2026) | 18.37 十億米ドル |

| 市場規模 (2031) | 49.32 十億米ドル |

| 成長率 (2026 - 2031) | 21.84% CAGR |

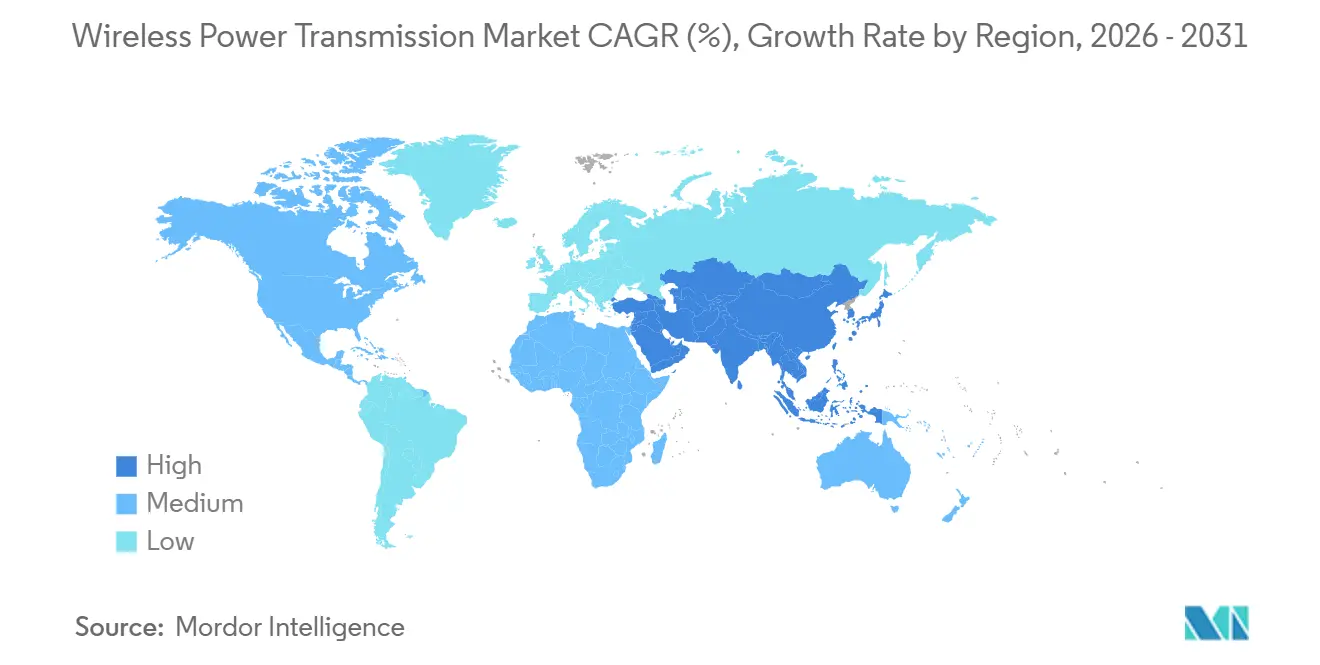

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

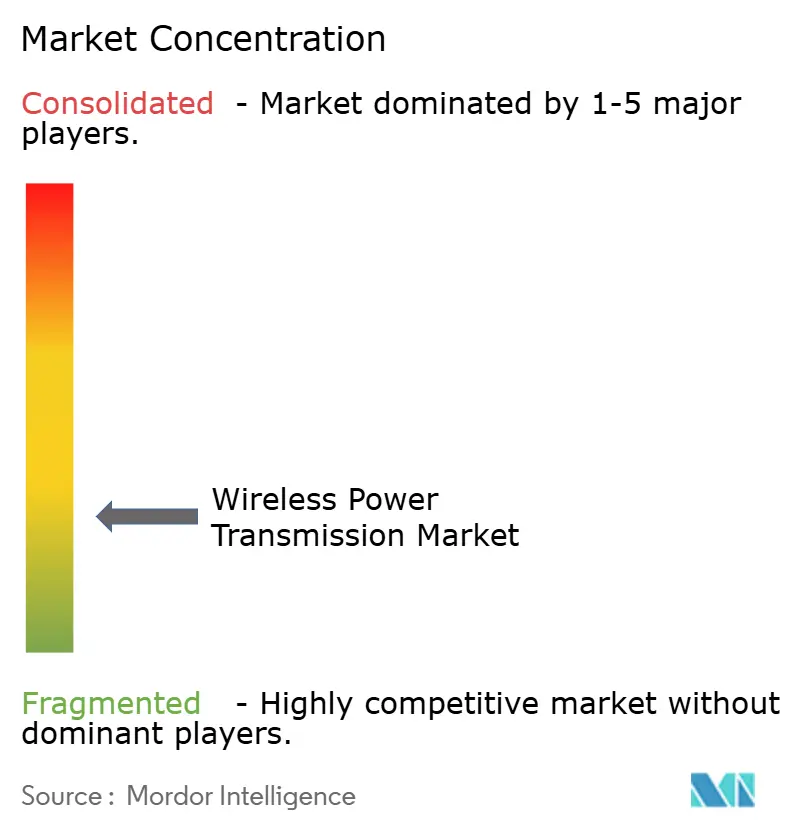

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレス電力伝送市場分析

ワイヤレス電力伝送市場規模は2025年に149.2億米ドルと評価され、2026年の183.7億米ドルから2031年には493.2億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは21.84%です。ワイヤレス電力伝送市場は、利便性主導のカテゴリーから、より広範な電力供給プラットフォームへと移行しつつあります。これは、コンシューマー機器、電気自動車、自動化設備がコア設計の一部として非接触充電をますます必要とするようになっているためです。標準化により採用が容易になっており、特に2025年7月のQi2 25Wアップデートが充電速度を向上させ、大規模なデバイスエコシステム全体での相互運用性を強化した後は顕著です。自動車充電の知的財産がより集中する一方で、下流の展開は特定のユースケースとシステムインテグレーションに特化した企業に分散しているため、競争環境も変化しています。フェライトコアとリッツ線がアジア太平洋地域に集中しているため、材料調達は依然として実際的な制約となっており、地域外の機器メーカーにとって調達リスクが高い状態が続いています。主要地域間の規制の違いや、位置ずれや熱負荷による現実世界での効率損失が一部の展開を遅らせていますが、ワイヤレス電力伝送市場の長期的な方向性を変えるには至っていません。

主要レポートのポイント

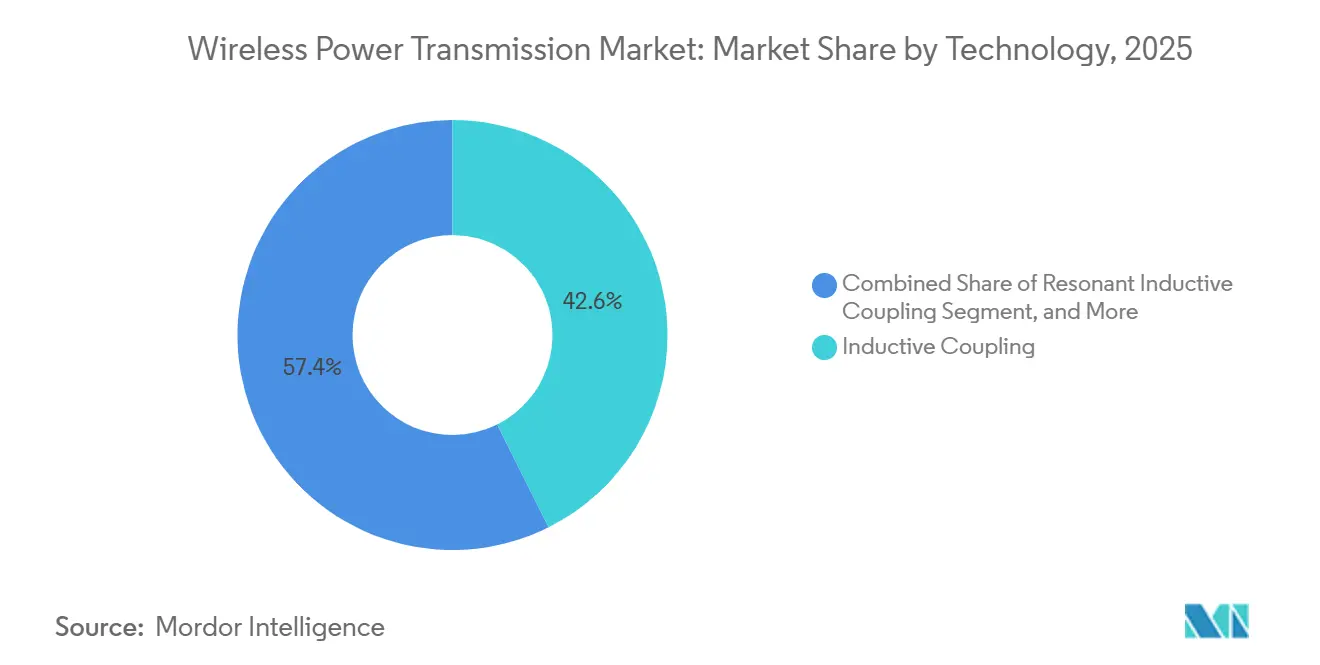

- 技術別では、誘導結合が2025年のワイヤレス電力伝送市場において42.61%の収益シェアでリードしており、共振誘導結合は2031年までに22.84%のCAGRで拡大する見込みです。

- 伝送距離別では、短距離が2025年の収益の55.39%を占め、長距離は2031年までに22.39%のCAGRで最も速い成長を記録すると予測されています。

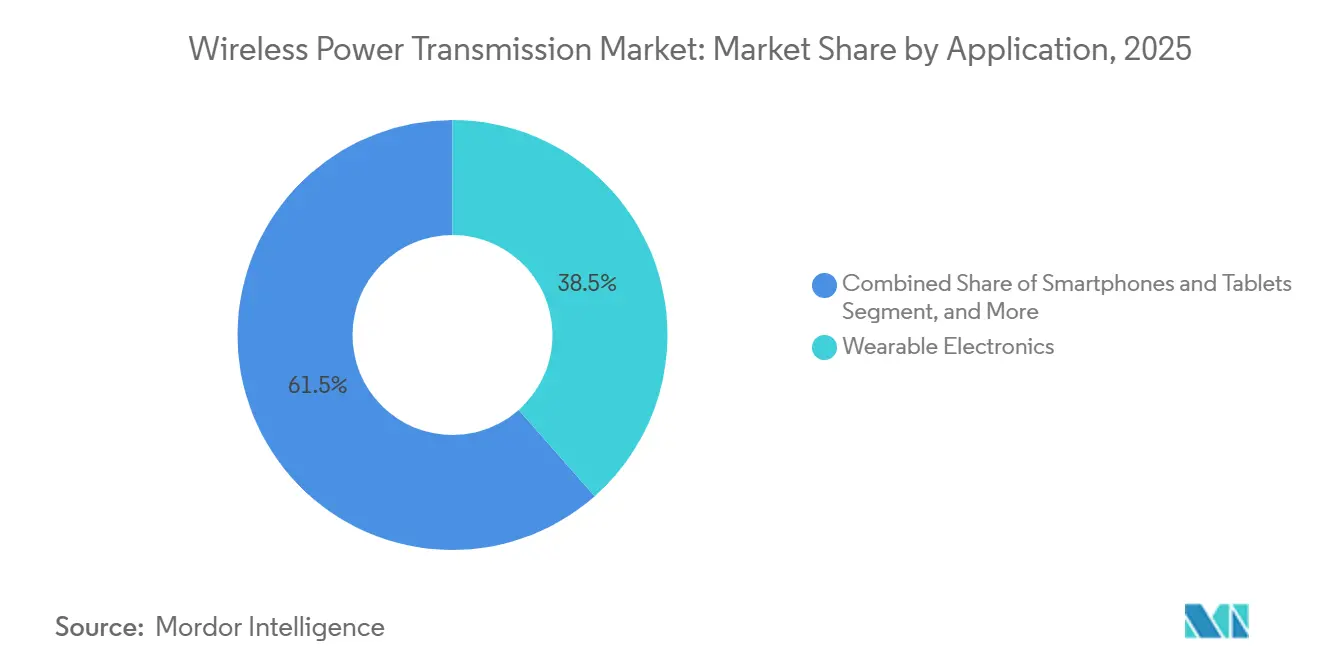

- 用途別では、コンシューマーエレクトロニクスが2025年の収益の38.49%を占め、自動車は2031年までに23.03%のCAGRで成長すると予測されています。

- コンポーネント別では、受信機が2025年の収益の52.26%を占め、2031年までに22.78%のCAGRで最も速く成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年のワイヤレス電力伝送市場シェアの36.78%を占め、2031年までに22.81%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルワイヤレス電力伝送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンおよびウェアラブルにおけるワイヤレス充電採用の拡大 | +5.2% | グローバル | 短期(2年以内) |

| ワイヤレスEV充電の展開加速とフリート電動化 | +4.8% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 工場自動化とモバイルロボティクスにおけるワイヤレス電力利用の拡大 | +3.6% | アジア太平洋中心、北米・欧州への波及 | 中期(2〜4年) |

| Qi2エコシステム標準化と磁気アクセサリー統合の進展 | +3.2% | グローバル | 短期(2年以内) |

| 密封型・埋め込み型医療機器におけるワイヤレス電力採用の増加 | +2.4% | 北米および欧州 | 長期(4年以上) |

| バッテリーフリー小売・物流IoTネットワークの拡大 | +1.8% | 北米中心、欧州・アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびウェアラルにおけるワイヤレス充電採用の拡大

ワイヤレス電力伝送市場は、主流のスマートフォンおよびウェアラブルにおけるより高速なワイヤレス充電から直接的な支援を受けています。Qi2 v2.2.1は2025年7月に充電能力を25Wに引き上げ、有線高速充電との差を縮め、多くの購入者にとっての主要な購入障壁を取り除きました。[1]ワイヤレスパワーコンソーシアム、「WPCが次世代の高速ワイヤレス充電を先導」、ワイヤレスパワーコンソーシアム、wirelesspowerconsortium.com 同アップデートは、コンシューマー充電層の中心に相互運用性を維持しながら性能を向上させることで、磁気アライメントの採用根拠を強化しました。ワイヤレスパワーコンソーシアムはまた、規格の初年度以内にQi2対応デバイスが15億台流通したと発表しており、インストールベースがいかに急速に拡大したかを示しています。ワイヤレス電力伝送市場はアクセサリー効果からも恩恵を受けており、磁気充電器、ウォレット、スタンド、バッテリーパックを購入したコンシューマーは、端末を買い替える際も同じ互換性パスにとどまる可能性が高くなります。

ワイヤレスEV充電の展開加速とフリート電動化

ワイヤレス電力伝送市場は、EVパイロットから目に見える商業展開への移行によっても後押しされています。Electreonは2025年10月にフランスでA10プロジェクトを稼働させ、実際の交通状況下で300kWの誘導電力を実証し、道路事業者と車両メーカーに実験室の結果ではなく実際のインフラ参照点を提供しました。2026年3月、ElectreonはInductEVの買収を完了し、動的・静止充電の知的財産を単一企業のもとに統合し、合計約400件の特許を保有することになりました。パデュー大学も2025年12月に米国の公道テストセグメントで時速65マイルでのクラス8トラックの190kW充電を実証し、大型車両のユースケースが本格的な検証段階に移行していることを示しました。ワイヤレス電力伝送市場は、エネルギー転送コストを比較する前でも、高サイクルの物流環境においてデポ事業者がプラグ操作、労働時間、コネクター摩耗を削減できるため、さらなる勢いを得ています。

工場自動化とモバイルロボティクスにおけるワイヤレス電力利用の拡大

ワイヤレス電力伝送市場は、モバイルロボットが多忙な生産フロアにケーブル、露出した接点、または手動介入を追加しない充電方法を必要としているため、工場での拡大が進んでいます。韓国は2025年3月に商業・産業用ロボット向けの1kWワイヤレス電力認証を拡大し、このユースケースに対してより強力な規制的裏付けを提供し、低電力レガシーシステムを超えた対応可能市場を拡大しました。Wiferionは2025年4月に、HikrobotがAMRフリートに自社のワイヤレス充電技術を統合したことを報告しており、この展開は自動車組立環境で使用されており、バッテリー交換ルーティンではなく15分未満の機会充電を強調しました。ワイヤレス電力伝送市場は各産業展開から恩恵を受けており、実際の施設でのアライメント挙動、充電頻度、熱管理に関するより多くの運用データが生成されています。この増大する運用実績は、機器メーカーが効率モデルを改良し、ロボティクス充電システムの将来の設計サイクルを短縮するのに役立っています。

Qi2エコシステム標準化と磁気アクセサリー統合の進展

ワイヤレス電力伝送市場は、デバイスメーカー、アクセサリーブランド、コンポーネントサプライヤーの摩擦を軽減する標準化によって支えられています。Qi2は2025年7月に韓国の電気通信技術協会がQi v2.2.1製品認証を開始したことでさらなる勢いを得て、主要な電子機器サプライチェーン全体での相互運用性への期待を強化しました。端末メーカーがQi2を中心にアンテナジオメトリと磁石配置を統一すると、非準拠の代替品をサポートするコストを正当化することが難しくなります。これにより、ハードウェアレベルでの切り替えコストが増加し、Qi2関連コンポーネントベンダーにより安定した設計ロードマップが提供されます。同じパターンが産業製品にも現れており、Wiferionの2026年2月のCWファミリー発売は、モジュール式でスケーラブルな充電原則を1.5kWから6kWの自動化機器に適用しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コイルの位置ずれと熱負荷による効率損失 | -3.2% | グローバル | 短期(2年以内) |

| 有線充電に対するシステムおよびインフラコストの高いプレミアム | -2.8% | グローバル | 中期(2〜4年) |

| RF被曝とEMCコンプライアンス体制の断片化 | -1.6% | 北米および欧州 | 長期(4年以上) |

| フェライトおよびリッツ線コンポーネントの供給集中 | -1.2% | グローバル、供給はアジア太平洋に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コイルの位置ずれと熱負荷による効率損失

ワイヤレス電力伝送市場は、現実世界のアライメントが理想的なテスト条件と異なる場合、依然として実際的な効率問題に直面しています。2025年2月に発表されたIEEE ISSCCの研究では、小型化されたワイヤレス電力供給における強化周波数分割アーキテクチャのエンドツーエンド効率が60.2%であることが示されており、これは意味のある進歩ですが、同様の電力レベルでの最適化された有線充電性能をはるかに下回っています。[2]Yechan Parkら、「小型埋め込み型デバイス向け強化周波数分割ベースのワイヤレス電力供給およびデータテレメトリシステム」、IEEE国際固体回路会議、ieee.org 受信機側での熱集中は、特に15Wを超えるコンシューマーデバイスにおいて別の困難を加えており、熱制限が電力低下を引き起こす可能性があります。自動車展開では、より高電力のシステムも冷却・制御インフラを必要とし、ワイヤレス充電に対して通常主張される簡便性の一部を相殺します。Electreonとインフィニオンは2025年12月に炭化ケイ素デバイスを使用した300kW誘導充電を実証した際にこの高電力課題を強調しており、その電力密度を達成するために熱管理が依然として中心的な課題であることを示しました。

有線充電に対するシステムおよびインフラコストの高いプレミアム

ワイヤレス電力伝送市場は、有線代替品と比較したワイヤレスシステムの高い設置コストによっても制約を受けています。SAE J2954はEVワイヤレス充電仕様の形成を続けていますが、ワイヤレスパッドと同等定格の有線充電ハードウェアとの間の資本格差は、長期的な生産性モデルではなく年間予算サイクルで購入するフリート事業者にとって依然として重要です。産業サイトでは、機会充電の利点は明確ですが、大型倉庫では稼働時間の向上が強力な回収事例となる前に多くの充電ポジションと関連制御が必要です。フェライトとリッツ線はコスト圧縮が難しい領域であり、ワイヤレス電力伝送市場がまだ拡大中であるため、材料コストがその負担に加わります。このコスト圧力は、有線充電が運用上許容可能で資金調達が容易な業種での採用を選択的に維持する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:共振システムが電力・距離のトレードオフを再定義

誘導結合は2025年の収益の42.61%を占め、ワイヤレス電力伝送市場で最大の技術ブロックとなりました。これはQi認証コンシューマーハードウェアがすでに深いグローバルサプライチェーンを持っていたためです。このリーダーシップは互換性、生産規模、および充電器と受信デバイスの大規模なインストールベースから生まれました。ワイヤレス電力伝送産業は、確立されて理解されているため、電話、タブレット、および多くの日常的なアクセサリーにおいて依然として誘導結合に大きく依存しています。それでも、短い転送距離とより厳しいアライメント要件は、ユーザーが高精度で機器を配置できないアプリケーションへの適合性を制限します。ワイヤレス電力伝送市場では、コイルオフセットに対してより高い許容度を持ち、より広いギャップを超えてより高い電力転送をサポートするため、共振誘導結合が地位を獲得しています。共振誘導結合は2031年までに22.84%のCAGRで成長すると予測されており、ワイヤレス電力伝送市場で最も速く成長する技術パスとなっています。Electreonの2025年10月のA10高速道路展開は、実際の交通状況下でのピーク電力300kWでのこのアーキテクチャの商業的証明を提供しました。製品認定もIEC 63028およびSAE J2954フレームワークの下でより明確なコンプライアンス履歴を持つソリューションを引き続き優遇しています。

容量結合は、磁場の考慮事項が純粋な電力スループットよりも重要な密封型、非鉄、および特殊環境においてより狭い選択肢にとどまっています。ワイヤレス電力伝送市場には、遠距離収穫が充電パッドのアライメントよりも重要なバッテリーフリーセンシングおよびアンビエントIoTユースケースにおける無線周波数・マイクロ波伝送が含まれています。Powercastは、その特許の深さとセンサー展開が、ニッチな商業需要がすでに存在することを示しているため、ワイヤレス電力伝送市場のこの部分で目立つ参照点であり続けています。レーザーおよび赤外線伝送は依然として最も初期の商業カテゴリーであり、広範なインストールベースの採用よりも長距離または見通し線設定に焦点を当てています。小型化された共振システムに関するIEEE ISSCCの研究も重要であり、デバイスメーカーにコンパクトな埋め込み型およびウェアラブル設計のベンチマークを提供します。その結果、誘導・共振システムが主要な収益エンジンであり続ける一方で、ワイヤレス電力伝送市場の技術ミックスは拡大しています。この広がりは、同じワイヤレス電力伝送市場内に別々のサプライチェーン、設計ルール、および認定パスを生み出すため重要です。誘導プラットフォームのワイヤレス電力伝送市場規模は2025年に最大でしたが、成長曲線はより高電力でより精密なアライメントが不要な環境での共振アーキテクチャへとシフトしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

伝送距離別:短距離の飽和が長距離インフラの機会を開く

短距離システムは2025年のワイヤレス電力伝送市場規模の55.39%を占め、QiおよびQi2を中心に構築されたスマートフォンおよびウェアラブル充電エコシステムの成熟度を反映しています。この距離帯は、何百万人ものユーザーがすでに自宅、職場、公共の場で短距離充電パッドを使用しているため、支配的であり続けました。ワイヤレス電力伝送市場は依然としてこのインストールベースに量、コンポーネント規模、サプライヤーの学習効果を依存しています。それでも、より速い成長が現在、車両、工場設備、およびより分散したワイヤレスエネルギーユースケースにサービスを提供するシステムから来ているため、短期的なシェア集中は2031年までに緩和されると予想されます。長距離は2031年までに22.39%のCAGRで拡大すると予測されており、ワイヤレス電力伝送市場で最も速く成長する伝送カテゴリーとなっています。この成長は、従来のフェライトパッドエコシステムの外にある動的車両充電、アンビエントRF収穫、および指向性エネルギーコンセプトに結びついています。通常10cmから1mにわたる中距離システムも、完全な長距離アーキテクチャを必要とせずに大きな許容度を提供するため、産業用ロボティクスおよび家具充電でスペースを見つけています。GuRu WirelessやOssiaなどの企業は部屋規模の配信コンセプトを推進しており、伝送距離の状況が単純なパッドベースの充電を超えて広がっていることを示しています。

伝送距離が増加するにつれて、サプライチェーンの状況は大きく変化します。短距離製品はフェライト、コイル、シールド、受信機ICを使用しますが、長距離システムはアンテナアレイ、ビームステアリング、および高付加価値RF電子機器を含む異なるスタックを必要とします。したがって、ワイヤレス電力伝送市場は、電話充電コンポーネントで強みを持ったことのない専門家にとってのホワイトスペースを生み出します。この違いは、短距離ハードウェアでのコストリーダーシップが自動的に長距離ワイヤレス電力でのリーダーシップに転換しないことを意味します。また、インフラ計画者、物流事業者、エンタープライズIoTインテグレーターがコンシューマーデバイスメーカーとは異なる回収閾値でこれらのシステムを評価するため、購買層も変化します。ワイヤレス電力伝送市場は、道路・アンビエント電力プロジェクトがより多くのフィールドデータを生成するにつれて、短距離の既存企業と長距離の専門家の間でより明確な分離が見られる可能性があります。この分離は、単一の製品アーキテクチャがすべてのユースケースを支配するリスクを軽減するため重要です。ワイヤレス電力伝送産業は、エンドユースセクターだけでなく、距離ロジックによってもますます分割されています。短距離は依然としてアンカーですが、長距離の機会はワイヤレス電力伝送市場における次の競争的再配置の多くが形成されている場所です。

用途別:自動車がコンシューマーエレクトロニクスを抜いて成長の触媒に

ウェアラブル電子機器は2025年のワイヤレス電力伝送市場で38.49%の市場シェアでリードし、スマートフォン、タブレット、ウェアラブルのインストールベースの深さを反映しています。この用途は、標準化、アクセサリーエコシステム、デバイスの更新サイクルが互換性のある製品を追加し続けたため、ワイヤレス電力伝送市場の量の中心であり続けました。同時に、自動車市場は2031年までに23.03%のCAGRで成長すると予測されており、ワイヤレス電力伝送市場の成長の主要ドライバーとなっています。現在の規模と将来の成長のこのギャップは、市場が低電力デバイスパッドから高電力車両・インフラシステムへとシフトしていることを示しています。ワイヤレスパワーコンソーシアムの25Wアップデートは、充電速度を向上させ、アクセサリーと端末全体での磁気アライメントの価値を強化することでコンシューマー層を支援しました。また、デバイスにおけるワイヤレス充電がプレミアム機能から期待されるハードウェア層へと移行しているという考えを強化しました。ワイヤレス電力伝送市場はこれから恩恵を受けており、大量デバイスカテゴリーがコンポーネント規模をサポートし、他の用途がまだ構築中であっても同様です。この広範なデバイスベースは、自動車プログラムがより長い認定サイクルを経て進む中、サプライヤーに需要クッションを提供します。また、最も強い前進勢いが他の場所に移ったとしても、コンシューマーエレクトロニクスを重要に保ちます。

自動車の成長は、静止型と動的充電の両方の開発によって形成されています。Ivecoは2026年3月にeDailyを発表し、統合された動的ワイヤレス充電ソリューションを搭載し、単にコンセプトを実証するのではなく生産する意図を示しました。ElectreonによるInductEVの買収も、動的・静止充電ポートフォリオを大幅な特許の深さを持つ単一オーナーのもとに統合することで、車両充電における競争環境を引き締めました。産業機器とロボティクスも、AMRおよびAGVフリートが機会充電を使用してダウンタイムを削減し、多忙な施設から手動介入を排除するにつれて関連性を高めています。医療・公共インフラ用途は依然として小規模ですが、より大きな設計の複雑さとより強力なカスタマイズニーズを伴うことが多いため、ミックスの質を向上させます。2025年8月のNature Biomedical Engineering誌の分散型バッテリーフリー埋め込み型デバイスに関する発表は、医療用ワイヤレス電力が単一ノードのコンセプトを超えて進化していることを示しました。ワイヤレス電力伝送市場全体で、これは将来の価値が一つの用途だけから来るのではないことを意味します。代わりに、コンシューマーエレクトロニクスが規模を提供し、自動車、産業システム、医療設計がワイヤレス電力伝送市場の技術的・商業的境界を拡大します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:受信機の普及がデュアルロール市場支配を牽引

受信機は2025年のワイヤレス電力伝送市場規の52.26%のシェアを獲得し、2031年までに22.78%のCAGRで拡大すると予測されています。このデュアルロールは、ワイヤレス電力伝送市場における単純な現実を反映しています。すべての新しいエンドデバイスには受信機が必要ですが、単一の送信機は多くの場合、時間をかけて複数のデバイスにサービスを提供できます。したがって、受信機ベースは充電サイト数だけでなく、インストールされたデバイス数に応じてスケールします。これにより、受信機の需要は広範で、繰り返し発生し、複数のエンドユースカテゴリーに同時に結びついています。ワイヤレス電力伝送市場には、電話、イヤバッド、ウェアラブル、ロボット、EVプラットフォーム、医療機器にわたる受信機の成長が含まれており、このコンポーネントクラスに異例の広さを与えています。送信機は依然として2番目に大きなコンポーネント領域ですが、購買要件はより高い電力密度、より強力な熱制御、および複数の充電モードのサポートへと変化しています。これは特に自動車・産業機器プログラムで顕著であり、単一の送信機が単純なコンシューマーアクセサリーではなく重要なシステムノードとなります。ワイヤレス電力伝送市場はまた、異なる電力クラスと安全要件を管理するOEMの統合の複雑さを軽減できる送信機サプライヤーを評価します。その結果、コンポーネントリーダーシップはもはやハードウェアのサイズやコストだけで定義されません。

物理的な伝送標準が徐々に明確になるにつれて、電力管理・制御ICはより重要なマージン層となっています。ワイヤレス電力伝送市場が充電インターフェースを標準化するにつれて、差別化は適応チューニング、異物検出、ソフトウェア駆動の電力最適化へとシフトしています。磁性材料とシールドは依然として供給リスクを表しており、生産がアジア太平洋地域に集中しており、部品表のこれらの部分でのコスト削減はより困難です。ソフトウェアとコントローラーの能力は同じ理由で戦略的な重みを増しており、完全なハードウェア再設計なしにフィールドパフォーマンスを向上させることができます。Energousは2025年4月に、フォーチュン10小売業者の米国4,700店舗への展開を拡大し、制御層インテリジェンスの商業的価値を実証しました。大規模なマルチデバイス環境は、ハードウェアだけでは解決できない追跡、優先順位付け、電力管理ロジックを必要とします。これが、ワイヤレス電力伝送市場がファームウェアとシステムオーケストレーションに競争的焦点をシフトしている理由です。受信機のワイヤレス電力伝送市場シェアは2025年に最高でしたが、長期的な価値スタックはハードウェア、制御IC、ソフトウェア層全体でよりバランスが取れるようになっています。

地域分析

アジア太平洋地域は2025年のワイヤレス電力伝送市場シェアの36.78%を占め、2031年までに22.81%のCAGRで拡大すると予測されています。この地域は、密度の高いスマートフォン需要、深い電子機器製造、および同じ地理的基盤内での自動化投資の増加を組み合わせたため、ワイヤレス電力伝送市場をリードしました。中国は、ワイヤレス電力伝送市場向けのフェライト、リッツ線、受信機IC、デバイス組立の大規模生産をサポートしているため、地域のサプライチェーンの中心であり続けました。韓国も2025年に商業・産業用ロボット向けのワイヤレス電力認証の拡大と、コンシューマーデバイスのコンプライアンスハブとしての役割を強化するQi v2.2.1認証活動を通じて地位を強化しました。

北米と欧州はワイヤレス電力伝送市場で2番目に大きな地理的クラスターを形成し、動的EV充電プロジェクトで最も活発な地域であり続けました。米国は、スマートフォンのワイヤレス充電普及率の高さとEVフリートへの関心の高まり、および目に見えるインフラテストを組み合わせたため、北米の主要市場でした。パデュー大学の2025年12月の大型トラックの実証は、高速道路速度での走行中充電に関する強力な公開ベンチマークを地域に提供しました。[3]パデュー大学、「米国初の高速道路区間で走行中の電動大型トラックをワイヤレス充電」、パデュー大学、purdue.edu 米国連邦通信委員会の2026年1月のジオフェンス6GHz可変電力デバイス規則も、より高電力のアンビエントワイヤレスデバイスに対してより実行可能なパスを定義するのに役立ち、ワイヤレス電力伝送市場のエンタープライズおよび産業ユースケースにとって重要です。欧州はワイヤレス電力伝送市場において道路電動化で最も進んだ地域であり続け、フランスとイタリアがリードしました。ElectreonのフランスでのA10高速道路展開は、2025年10月に実際の交通状況下でのピーク動的充電300kWを検証しました。Ivecoの2026年3月のイタリアA35高速道路でのeDailyの発表は、車両側の統合が商業利用に近づいていることを示しました。これらの開発は合わせて、欧州の道路事業者とOEMが動的ワイヤレス充電を遠い将来のコンセプトではなく近期インフラとして扱っていることを示しました。

南米、中東、アフリカは2026年を通じてワイヤレス電力伝送の初期段階の市場であり続けました。ブラジルとアルゼンチンは引き続き最も明確な南米の機会を提示しましたが、採用は依然として高度なEVや産業システムよりもコンシューマーデバイス充電に傾いていました。中東は、特にモビリティプログラムがより広い脱炭素化とスマートシティ目標に結びついている場合、ワイヤレス電力伝送市場における選択的な投資先として台頭しています。Beam GlobalとHEVOは2026年2月に米国とアラブ首長国連邦のオペレーター向けに自律型ワイヤレスEV充電プラットフォームを発売し、湾岸地域が他の多くの新興地域よりも早く先進的なモビリティソリューションを引き付けていることを示しました。アフリカは依然として初期採用段階にあり、コンシューマーエレクトロニクスが主要な参入点であり、より広範なEVおよび産業展開はインフラのギャップと輸入圧力に直面しています。それでも、ワイヤレス電力伝送市場は、低電力コンシューマーアプリケーションが親しみを得た後に高付加価値の自動車・自動化プロジェクトが続くにつれて、2026年から2031年にかけて地理的範囲を拡大する可能性があります。

競争環境

ワイヤレス電力伝送市場は断片化されており、統合とエンドユース特化に焦点を当てた企業の層があります。この構造は、少数のグループが標準とアーキテクチャの方向性に影響を与え、多くの企業が展開速度、カスタマイズ、システム適合で競争することを意味します。WiTricityは、その共振知的財産がOEMがすでに認識している認定パスと密接に一致しているため、ワイヤレス電力伝送市場の自動車セグメントで戦略的に重要であり続けています。Energousはまた、2025年4月に米国4,700店舗にワイヤレス電力展開を拡大した際に、商業規模が特許の深さと同様に重要であることを示しました。[4]Energous Corporation、「Energousがフォーチュン10小売業者と提携し、米国4,700拠点にワイヤレス電力展開を拡大」、Energous Corporation、energous.com

競争環境は、企業が孤立したハードウェアを販売するのではなくプラットフォームポジションを確保しようとするにつれて変化しています。Electreonの2026年3月のInductEV買収が最も明確な例であり、動的・静止EV充電ポートフォリオを統合し、車両充電のワイヤレス電力伝送市場における勢力バランスをリセットしました。Wiferionの2026年2月のCWファミリー発売は、狭いポイントソリューションではなく1.5kWから6kWのモジュール式プラットフォームを提供することで、産業システムにおける同様の方向性を示しました。これは、工場の購買者がAMR、フォークリフト、クリーンルーム機器の混合フリート全体で標準化できる充電インフラをますます好むため重要です。したがって、ワイヤレス電力伝送市場は、統合の摩擦を軽減し、マルチサイト展開をサポートする企業を評価しています。また、ソフトウェア定義チューニング、アライメント支援、エネルギー管理を標準的なハードウェア層に追加する企業にも余地を開いています。

小規模な専門家は、長距離配信、医療システム、コンパクト電子機器においてワイヤレス電力伝送市場が何ができるかの限界を押し広げているため、依然として重要です。GuRu WirelessとOssiaは部屋規模のRF配信を引き続きターゲットにしており、医療に特化した企業は埋め込み型ユースケース向けのより小さなフォームファクターとより高い効率を追求しています。ワイヤレス電力伝送市場はまた、ハードウェアとソフトウェアの組み合わせにおける価値の増大を示しており、2026年2月のBeam GlobalとHEVOの発売でワイヤレス充電ハードウェアとフリートエネルギー管理機能を組み合わせたことに見られます。2026年および2027年にOEM、フリート事業者、または医療機器メーカーとの設計採用を確保した企業は、システムが検証されると仕様の変更が難しくなるため、耐久性のある供給関係を構築する可能性が高いです。これにより、ワイヤレス電力伝送市場は混合構造を持ち、標準とコア特許が最も重要な場所では集中していますが、日常的な商業実行においては依然として断片化されています。

ワイヤレス電力伝送産業のリーダー

WiTricity Corporation

Energous Corporation

Powercast Corporation

Powermat Technologies Ltd.

Ossia Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:三菱ふそうのeCanterが国内フリート事業者との提携により日本初の商業物流向け動的ワイヤレスEV充電試験を完了し、アジア太平洋地域においてDWPTが研究開発実証から収益を生む物流展開へと移行したことを示しました。このマイルストーンは、同業の日本OEMと物流会社がフリート全体への展開を評価することが期待される商業的先例を確立しました。

- 2026年4月:Qi v2.2.1の採用がフラッグシップAndroidプラットフォームに拡大し、GoogleのPixel 10 Pro XLがネイティブQi v2.2.1サポートと磁気アクセサリー互換性を搭載して出荷した最初のAndroidデバイスの一つとなり、Qi2磁気エコシステムをAppleのMagSafeインストールベースを超えて拡大し、アクセサリー統合タイムラインに関して他のAndroid OEMからの競争的反応を引き起こしました。

- 2026年3月:IvecoはイタリアのA35高速道路で検証された統合DWPTシステムを搭載したeDaily電動バンを発表し、走行中ワイヤレス充電のために最初から設計された最初の生産意図の商用車となりました。この展開は、欧州の商用車セグメントをEVワイヤレス充電標準化の次のフロンティアとして位置づけます。

- 2026年3月:Electreon Wirelessは動的・静止EV充電をカバーする約400件の特許を持つ統合体を創設し、InductEVの買収を完了しました。統合された企業は、高速道路コンセッショネアとフリート事業者にエンドツーエンドのワイヤレスEV充電スタックをグローバルに提供する立場にあり、このセクターで最大のM&Aトランザクションを代表しています。

グローバルワイヤレス電力伝送場レポートの範囲

ワイヤレス電力伝送市場とは、電磁、容量、無線周波数、マイクロ波、レーザー、または赤外線の方法を通じて物理的な有線接続なしに電気エネルギーの転送を可能にする技術とシステムに焦点を当てた産業を指します。これらのシステムは、利便性、モビリティ、耐久性、および運用効率を向上させるために、コンシューマーエレクトロニクス、電気自動車充電、産業自動化、医療機器、および公共インフラ用途全体で使用されています。市場には、ワイヤレス電力送信機と受信機、電力管理・制御集積回路、磁気シールド材料、および短距離・中距離・長距離電力転送用途向けのソフトウェアベースのシステムコントローラーが含まれます。

ワイヤレス電力伝送市場レポートは、技術(誘導結合、共振誘導結合、容量結合、無線周波数・マイクロ波電力伝送、レーザー・赤外線電力伝送)、伝送距離(短距離、中距離、長距離)、用途(スマートフォン・タブレット、ウェアラブル電子機器、電気自動車充電、産業機器・ロボティクス、医療機器、公共インフラ・家具)、コンポーネント(送信機、受信機、電力管理・制御IC、磁性材料・シールド、ソフトウェア・システムコントローラー)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 誘導結合 |

| 共振誘導結合 |

| 容量結合 |

| 無線周波数・マイクロ波電力伝送 |

| レーザー・赤外線電力伝送 |

| 短距離 |

| 中距離 |

| 長距離 |

| スマートフォン・タブレット |

| ウェアラブル電子機器 |

| 電気自動車充電 |

| 産業機器・ロボティクス |

| 医療機器 |

| 公共インフラ・家具 |

| 送信機 |

| 受信機 |

| 電力管理・制御IC |

| 磁性材料・シールド |

| ソフトウェア・システムコントローラー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 技術別 | 誘導結合 | |

| 共振誘導結合 | ||

| 容量結合 | ||

| 無線周波数・マイクロ波電力伝送 | ||

| レーザー・赤外線電力伝送 | ||

| 伝送距離別 | 短距離 | |

| 中距離 | ||

| 長距離 | ||

| 用途別 | スマートフォン・タブレット | |

| ウェアラブル電子機器 | ||

| 電気自動車充電 | ||

| 産業機器・ロボティクス | ||

| 医療機器 | ||

| 公共インフラ・家具 | ||

| コンポーネント別 | 送信機 | |

| 受信機 | ||

| 電力管理・制御IC | ||

| 磁性材料・シールド | ||

| ソフトウェア・システムコントローラー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ワイヤレス電力伝送の現在および予測規模は?

ワイヤレス電力伝送市場は2025年に149.2億米ドルと評価され、2026年には183.7億米ドルと推定されています。2026年から2031年にかけて21.84%のCAGRで2031年までに493.2億米ドルに達すると予測されています。

ワイヤレス電力伝送の採用をリードしている技術セグメントはどれですか?

誘導結合は、成熟したQi認証デバイスおよびアクセサリーエコシステムにより、2025年の収益の42.61%で技術ミックスをリードしました。共振誘導結合は2031年までに22.84%のCAGRで最も速く成長する技術です。

なぜ自動車がワイヤレス充電システムにとってより重要になっているのですか?

自動車は2031年までに23.03%のCAGRで成長すると予測されており、他のどの用途よりも速い成長です。成長はフリート電動化、動的道路充電試験、および最初からワイヤレス互換性ために設計された車両プラットフォームへの関心の高まりによって推進されています。

2031年までに最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は2025年の収益の36.78%でリードし、2031年までに22.81%のCAGRで成長すると予測されています。その地位は、強力な電子機器製造、密度の高いスマートフォン需要、および工場自動化とEV充電活動の増加から来ています。

ワイヤレス電力伝送のより広い採用を妨げているものは何ですか?

主な障壁は、位置ずれと熱による効率損失、および有線代替品よりも高いシステムおよびインフラコストです。これらの問題は、冷却、アライメント、材料コストがより重要な高電力EVおよび産業設備で最も顕著です。

最も速く拡大しているコンポーネントカテゴリーはどれですか?

受信機は最大かつ最も速く成長するコンポーネントカテゴリーであり、2025年に52.26%のシェアを持ち、2031年までに22.78%のCAGRが予測されています。これは、すべての対応デバイスに受信機が必要であり、一つの送信機が複数のデバイスをサポートできるという事実を反映しています。

最終更新日: