モバイル信号ブースター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

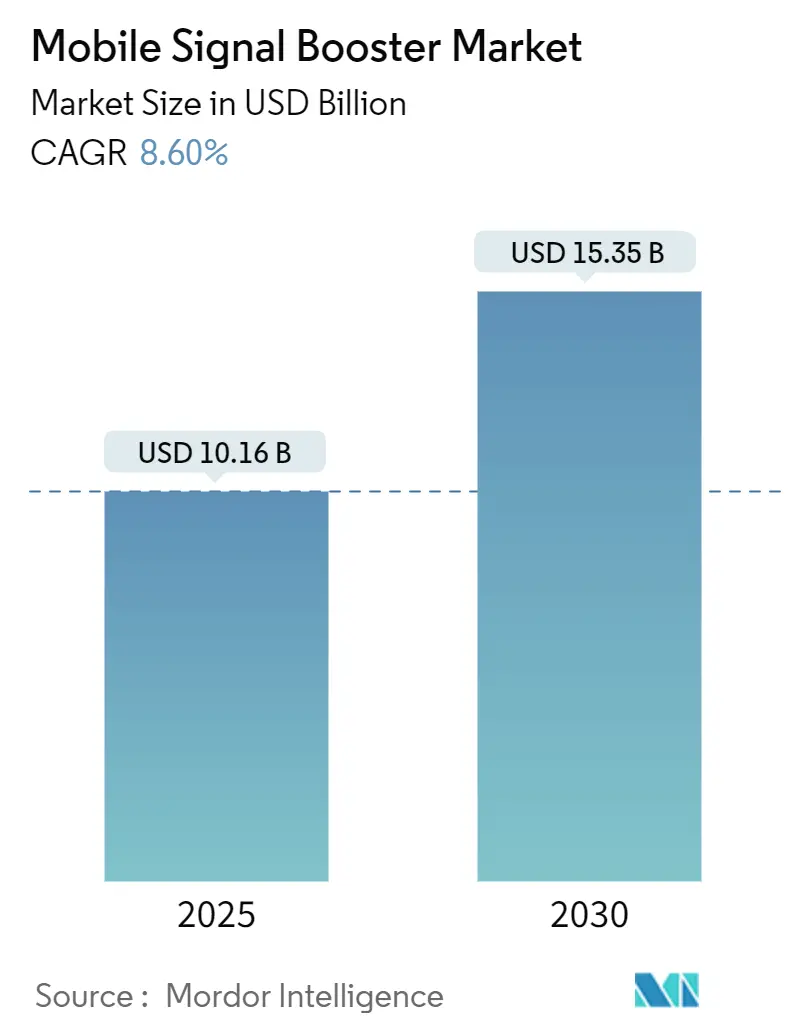

| 市場規模 (2025) | 10.16 十億米ドル |

| 市場規模 (2030) | 15.35 十億米ドル |

| 成長率 (2025 - 2030) | 8.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル信号ブースター市場分析

モバイル信号ブースター市場規模は2025年に107億1,600万米ドルとなり、年平均成長率8.60%で2030年までに153億5,000万米ドルに達すると予測されています。常時接続モバイルデータへの需要の高まり、5Gネットワークの高密度化、および政府主導の農村部接続プログラムが、住宅・商業・重工業環境全体にわたって対応可能な市場規模を拡大しています。AI駆動のゲイン制御を搭載したスマートブースターは、干渉に関する懸念を緩和しながら、通信事業者と企業双方の導入時間を短縮しています。FCC第20条規則の合理化から全国カバレッジ義務に至る同時並行的なスペクトル政策は、特に初めての消費者や農村部のインターネットサービスプロバイダーにとって所有障壁を低下させています。一方、工場自動化とプライベート5Gへの設備投資は、産業施設を最も急成長する顧客グループへと変貌させており、モバイル信号ブースター市場の二桁成長予測を裏付けています。

主要レポートのポイント

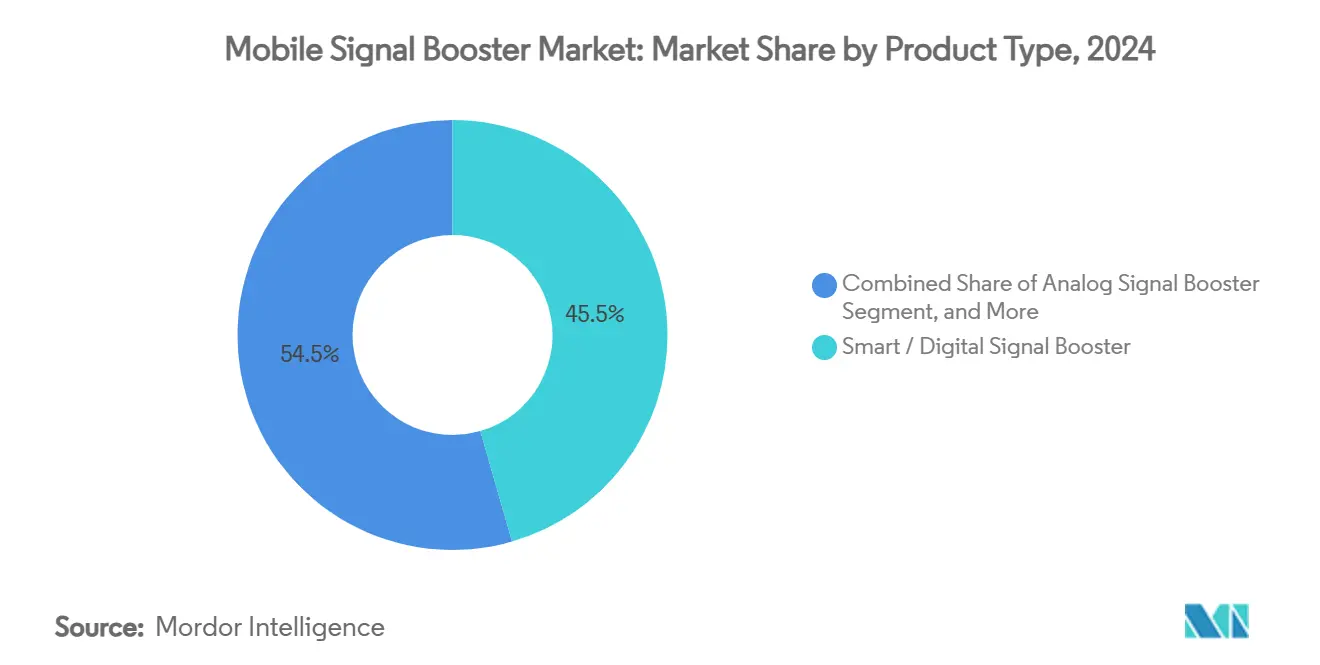

- 製品タイプ別では、スマート/デジタルブースターが2024年のモバイル信号ブースター市場において45.53%のシェアを獲得しました。

- 技術別では、5G-NR Sub-6 GHz向けモバイル信号ブースター市場は2025年から2030年にかけて年平均成長率10.63%を達成する見込みです。

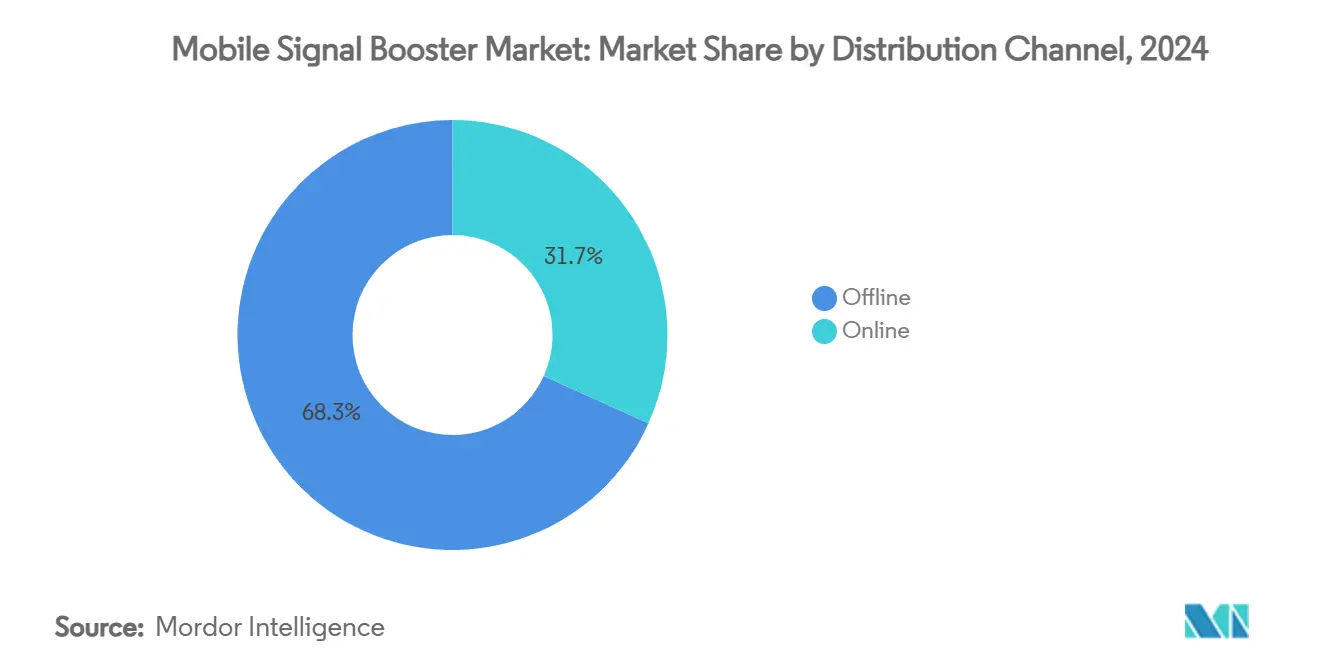

- 流通チャネル別では、オフライン販売が2024年のモバイル信号ブースター市場において68.26%のシェアを獲得しました。

- エンドユーザー別では、産業施設向けモバイル信号ブースター市場は2025年から2030年にかけて年平均成長率10.64%を達成する見込みです。

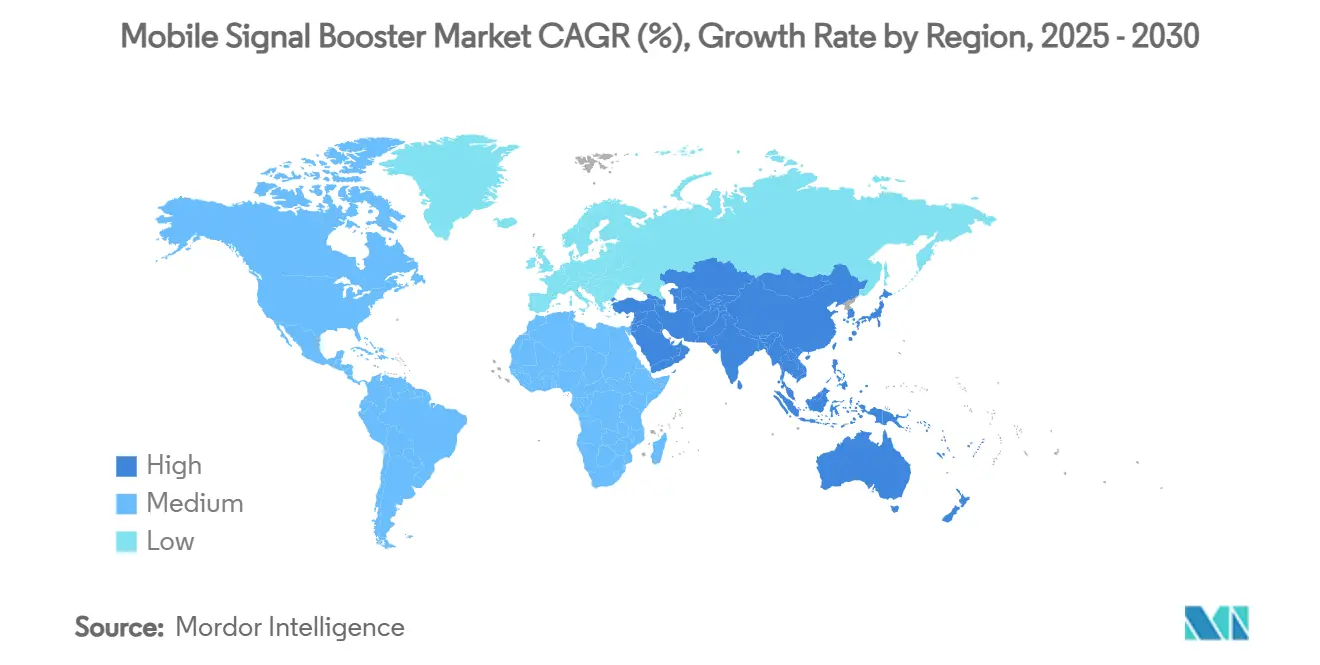

- 地域別では、北米が2024年のモバイル信号ブースター市場において37.73%のシェアを獲得しました。

グローバルモバイル信号ブースター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gの高密度化と屋内カバレッジ義務 | +2.1% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| 工場におけるデータ集約型IoTデバイスの急速な成長 | +1.8% | APACが中心、北米へのスピルオーバー | 長期(4年以上) |

| 消費者向けブースターに関するFCC第20条規制の緩和 | +1.3% | 北米、グローバル標準への規制的影響 | 短期(2年以内) |

| 政府の農村部ブロードバンド補助金プログラム | +1.5% | グローバル、北米および新興市場に重点 | 中期(2〜4年) |

| AI対応リモートモニタリング「スマート」ブースター | +0.9% | グローバル、北米およびEUでの早期採用 | 長期(4年以上) |

| 企業によるプライベートネットワーク展開(LTE/5G) | +1.4% | グローバル、産業地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gの高密度化と屋内カバレッジ義務

ミッドバンドおよびミリ波周波数における屋内減衰により、通信事業者は人口カバレッジ義務の遵守を加速するコスト効率の高いリピーターでスモールセル投資を補完せざるを得なくなっています。スマートブースターは重光ファイバーバックホールなしにライセンス済みスペクトルを再利用でき、オフィス・病院・キャンパスにおけるサービスギャップを解消します。ビルオーナーは、従来の基地局拡張に伴う長期的なゾーニングプロセスを回避できるため、これらのデバイスをますます好むようになっています。大規模施設では、ゲイン制御ブースターがトラフィック負荷に自動調整することでネットワーク計画の複雑さを軽減します。この規制目標とビルオーナーの経済性の一致が、モバイル信号ブースター市場に対する複数年にわたる需要を確保しています。

工場におけるデータ集約型IoTデバイスの急速な成長

数千のセンサーとモバイルロボットを稼働させる工場は、無線の稼働時間を生産KPIとして扱うようになっています。プライベートLTEおよび5GはスペクトラルエフィシェンシーにおいてWi-Fiを凌駕しますが、コンクリート壁や金属製機械は依然としてシャドーゾーンを生み出します。信号ブースターは追加のスペクトルライセンスなしにオンプレミスのカバレッジを拡張し、メーカーの導入タイムラインを短縮します。需要は、組立・倉庫・物流施設が混在するアジア太平洋地域の大規模産業パークで最も顕著です。予知保全ワークロードが増加するにつれ、ブーストされたミッドバンドスペクトルを介した低遅延リンクがデジタルツイン展開の中核となり、モバイル信号ブースター市場内での採用を強化しています。

消費者向けブースターに関するFCC第20条規制の緩和

2024年の第20条改正により、デバイス認証が簡素化され、自動ゲイン制御が義務付けられたことで、小売業者の信頼が高まり、グレーマーケットの流出が大幅に削減されました。消費者はオンラインで通信事業者にブースターを自己登録できるようになり、サービス開始までの時間が短縮されました。通信事業者はネットワーク全体の可視性を獲得し、干渉への懸念を軽減するとともに、認定ベンダーとの共同マーケティングプログラムを開始しています。この規則セットは産業用ブースターのライセンスも明確化し、工場オペレーターに合法的な高ゲインシステムへの予測可能な道筋を提供しています。これらの変更は総じて、モバイル信号ブースター市場における米国の対応可能な市場規模を拡大しています。

政府の農村部ブロードバンド補助金プログラム

農村部アメリカ向け5Gファンドの90億米ドルなどの資金は、単独のセルサイト経済が成立しない低密度地域のインフラを補助しています。農務省のReConnectローンはブースターを適格資本として扱い、WISPが固定無線サービスと信号増幅をバンドルすることを奨励しています。[1]米国農務省、「ReConnectローンおよび助成金プログラム」、usda.govコミュニティコネクト助成金は学校や診療所周辺のデッドスポット解消を対象とし、通信事業者認定リピーターに公的資金を振り向けています。これらの制度はユニット出荷量を加速させると同時に、ブースターをニッチなアクセサリーではなく主流のブロードバンドツールとして位置付けています。その結果としての出荷量の増加は、モバイル信号ブースター市場を実質的に押し上げています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スモールセルおよびDAS代替品との競合 | -1.7% | グローバル、都市市場に集中 | 中期(2〜4年) |

| 干渉への懸念とグレーマーケットデバイス | -1.2% | グローバル、規制執行は地域により異なる | 短期(2年以内) |

| ミリ波対応ブースターの初期費用 | -0.8% | グローバル、5G早期展開市場 | 中期(2〜4年) |

| 設備投資を抑制する不確実な6G移行ロードマップ | -0.6% | グローバル、技術リーダーシップ地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スモールセルおよびDAS代替品との競合

都市部の通信事業者は、マルチオペレーターの容量とサービス品質を確保するために、管理型スモールセルグリッドと光ファイバー給電型DASを好む傾向があります。仮想化RANのコスト低下により、ブースターとの価格差はさらに縮小しています。施設オーナーはモールやスタジアムのリース契約にニュートラルホストDASをバンドルすることが多く、DIYブースター設置を脇に追いやっています。こうした圧力にもかかわらず、ブースターは中規模オフィスにおける設置速度と許可取得の簡便さで優位性を保ち、モバイル信号ブースター市場において回復力のある、ただし競争の激しいシェアを維持しています。

干渉への懸念とグレーマーケットデバイス

海外のeコマースを通じて販売される非認定リピーターは、マクロセルのパフォーマンスを低下させる有害な発振を生成します。FCCの3,490万米ドルの妨害電波発信機罰金はこの取り締まりを象徴していますが、特に米国外では執行リソースが依然として限られています。ネットワーク事業者が未知のIMEIを一括ブロックすることがあり、正規ユーザーに不便をかけ、口コミによる採用を抑制しています。そのため、メーカーは教育と追跡可能なサプライチェーンへの投資を余儀なくされ、市場参入コストが上昇し、モバイル信号ブースター市場の短期的な利益を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートブースターがイノベーションを牽引

スマート/デジタルモデルは、モバイル信号ブースター市場シェアにおける2024年の収益の45.53%を占めました。自動ゲイン制御、自己診断、AI対応干渉軽減などの機能セットを備え、2030年まで年平均成長率9.57%を支えています。アナログユニットは価格重視の家庭向けに引き続き提供されていますが、平均販売価格の差が縮小するにつれ、インテリジェントソリューションへの移行が加速しています。フェムトセルベースのハイブリッドは通信事業者グレードの音声ハンドオフを提供しますが、バックホールが必要なため、主に企業向けに限定されています。

メーカーはクラウドAPIの組み込みを進め、ITチームが既存のNOCダッシュボードにブースターのテレメトリーを統合できるようにしています。このRFハードウェアとソフトウェアサービスの融合は、単純な増幅を超えた付加価値を生み出し、モバイル信号ブースター市場内でのプレミアム価格決定力を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

技術別:5G移行が加速

4G/LTEは2024年の収益の47.38%を占め、モバイル信号ブースター市場規模において単一最大のプロトコル層となっています。それにもかかわらず、通信事業者が3Gを廃止し4Gスペクトルの再割り当て予算を転用するにつれ、5G-NR Sub-6 GHz帯向けの出荷量が年率10.63%で増加しています。ミリ波対応SKUはカバレッジ経済性の観点からニッチにとどまっていますが、アリーナや高密度CBD地区には不可欠です。

米国のCバンドなどのミッドバンドブロックを開放する規制当局は、バンドの組み合わせを自動検出するワイドバンド・マルチサービスリピーターに向けたOEMロードマップを促進しています。これらの技術的変化は競争を激化させる一方でTAMを拡大し、モバイル信号ブースター市場の二桁成長を持続させています。

流通チャネル別:デジタルトランスフォーメーションが加速

オフラインの卸売業者と付加価値再販業者が、モバイル信号ブースター市場における2024年の売上高の68.26%を獲得しました。その優位性は、企業向けのサイト調査とターンキー設置サービスにあります。しかし、eコマースは改善されたDIYキットと規制当局が厳選したデバイスリストを背景に、年平均成長率11.34%で勢いを増しており、購入者のコンプライアンスへの安心感を高めています。

オンラインポータルはユーザーレビューとハウツー動画を活用してアンテナ設置の難解さを解消し、住宅所有者の間での認知された複雑さを軽減しています。ハイブリッドなクリック&コレクトモデルが台頭しており、消費者はオンラインで注文しながら地元の設置業者でユニットを受け取り、当日サポートを受けることができ、モバイル信号ブースター市場のリーチを拡大しています。

エンドユーザー別:産業用採用が急増

住宅用施設は2024年の収益の39.24%を提供し、モバイル信号ブースター市場シェアにおける基盤的な役割を確認しました。しかし、産業施設は年平均成長率10.64%で拡大しており、工場がプロセスをデジタル化してプライベート5Gを導入するにつれ、他のすべてのセグメントを上回っています。商業ビルは、パンデミック後の職場改修を進めるオフィスタワーを中心に相当なシェアを維持しています。

鉱山や港湾では、自律走行車両に搭載されたブースターが金属反射にもかかわらずテレメトリーリンクを維持しています。これらのミッションクリティカルなアプリケーションは、より高ゲインで堅牢なエンクロージャーを正当化し、モバイル信号ブースター市場内の全体的な平均販売価格と利益プールを引き上げています。

地域分析

北米の37.73%の収益シェアは、成熟した通信インフラ、FCC準拠のコンプライアンス経路、および認定リピーターへの注文を促進する農村部ブロードバンド補助金を反映しています。[2]連邦通信委員会、「農村部アメリカ向け5Gファンドの設立」、fcc.gov米国の消防署との通信事業者パートナーシップも、重要通信ネットワーク内でのブースター設置を促進しています。

アジア太平洋地域は年平均成長率11.74%を記録し、地下カバレッジに苦慮する広大な工場複合施設や急速に拡大する都市鉄道システムへの出荷を吸収しています。中国における積極的な5G展開とインドにおけるネットワーク高密度化が、オーストラリアおよび香港での厳格な消費者デバイス規制にもかかわらず、複数年にわたる勢いを支えています。

欧州では、マクロ信号が届きにくい歴史的建造物を改修する企業顧客を中心に安定した成長が続いています。EUのスペクトル調和化により国境を越えた製品SKUが簡素化され、OEM投資が促進されています。一方、東欧市場はデジタルインフラを対象とした構造基金の恩恵を受け、モバイル信号ブースター市場における同地域のシェアをさらに拡大しています。

競合環境

上位ベンダーがAIファームウェア、規制上の実績、チャネルの幅広さで差別化を図っているため、競合の激しさは中程度にとどまっています。AmphenolによるCommScopeの屋外・DASユニットの21億米ドルでの買収は、エンドツーエンドの接続ポートフォリオに向けた統合の動きを示しています。[3]Amphenol Corporation、「CommScopeからモバイルネットワーク事業を買収」、amphenol.comWilson Electronics、SureCall、Nextivityは、ピークゲイン、バンドアジリティ、リモート管理のユーザーエクスペリエンスで企業契約の獲得を競っています。

OEMはサービスとしてのソフトウェアダッシュボードをバンドルするケースが増えており、モバイル信号ブースター市場内でハードウェアマージンを補完する粘着性のあるサブスクリプション収益を生み出しています。通信事業者は認定モデルに自社ブランドを付与し、消費者のデバイス選択を容易にしながらグレーマーケット輸入品を排除しています。統合エッジコンピューティングとブースターモジュールに注力する新規参入者は、物流・フリート分野でシェアを再編する可能性があります。

参入障壁には、複数法域にわたる認証コストと適応型エコーキャンセレーションをカバーする特許ポートフォリオが含まれます。5Gがワイドバンド設計への需要をシフトさせるにつれ、レガシーアナログ専業メーカーは急速な刷新またはニッチへの撤退を迫られ、モバイル信号ブースター市場内での集中が加速しています。

モバイル信号ブースター産業リーダー

Wilson Electronics, LLC

SureCall

Nextivity, Inc.

TESSCO Technologies Incorporated

Stella Doradus Industries Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sonim Technologiesは、堅牢なホットスポットの発売と国際展開により13%の収益成長を記録しました。

- 2025年5月:FCCは非準拠の試験機関を米国の承認プロセスから排除し、認証の完全性を保護しました。

- 2024年11月:Airgainは次世代Airgain Connect Fleetゲートウェイを発売し、輸送クライアント向けのモバイルプラットフォームカバレッジを拡大しました。

- 2024年10月:Mobix Labsは、ブースターを補完する5G ICおよび無線システムソリューションに牽引され、四半期連続収益成長率44%を記録しました。

グローバルモバイル信号ブースター市場レポートの調査範囲

| アナログ信号ブースター |

| スマート/デジタル信号ブースター |

| フェムトセルベースブースター |

| 住宅 |

| 商業ビル |

| 産業施設 |

| 輸送・車両 |

| 3G/UMTS |

| 4G/LTE |

| 5G-NR Sub-6 GHz |

| 5G-NR ミリ波 |

| オンライン |

| オフライン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | アナログ信号ブースター | ||

| スマート/デジタル信号ブースター | |||

| フェムトセルベースブースター | |||

| エンドユーザー別 | 住宅 | ||

| 商業ビル | |||

| 産業施設 | |||

| 輸送・車両 | |||

| 技術別 | 3G/UMTS | ||

| 4G/LTE | |||

| 5G-NR Sub-6 GHz | |||

| 5G-NR ミリ波 | |||

| 流通チャネル別 | オンライン | ||

| オフライン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のモバイル信号ブースター市場規模はどのくらいですか?

モバイル信号ブースター市場規模は2025年に107億1,600万米ドルであり、2030年までに153億5,000万米ドルに拡大する見込みです。

2030年まで最も急成長する製品カテゴリーはどれですか?

スマート/デジタルブースターは、AI機能とリモート管理が必須の機能となるにつれ、最高の年平均成長率9.57%を記録しています。

産業施設がブースターをこれほど急速に採用している理由は何ですか?

工場内の数千のIoTセンサーとプライベート5Gネットワークは確定的なカバレッジを必要とし、産業用導入の年平均成長率10.64%を牽引しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は年平均成長率11.74%でリードしており、急速な5G展開、大規模工場建設、都市鉄道の拡張に支えられています。

政府補助金は市場需要にどのような影響を与えますか?

農村部アメリカ向け5Gファンドの90億米ドルなどのプログラムは、サービス不足地域のカバレッジに資金を提供し、ユニット出荷量を直接押し上げています。

信号ブースターに対する主な競合上の脅威は何ですか?

管理型スモールセルおよびDAS設置は、特に高密度都市施設において通信事業者によるネットワーク制御を強化し、ブースターのシェアに圧力をかけています。

最終更新日: