ウルトラ ワイドバンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

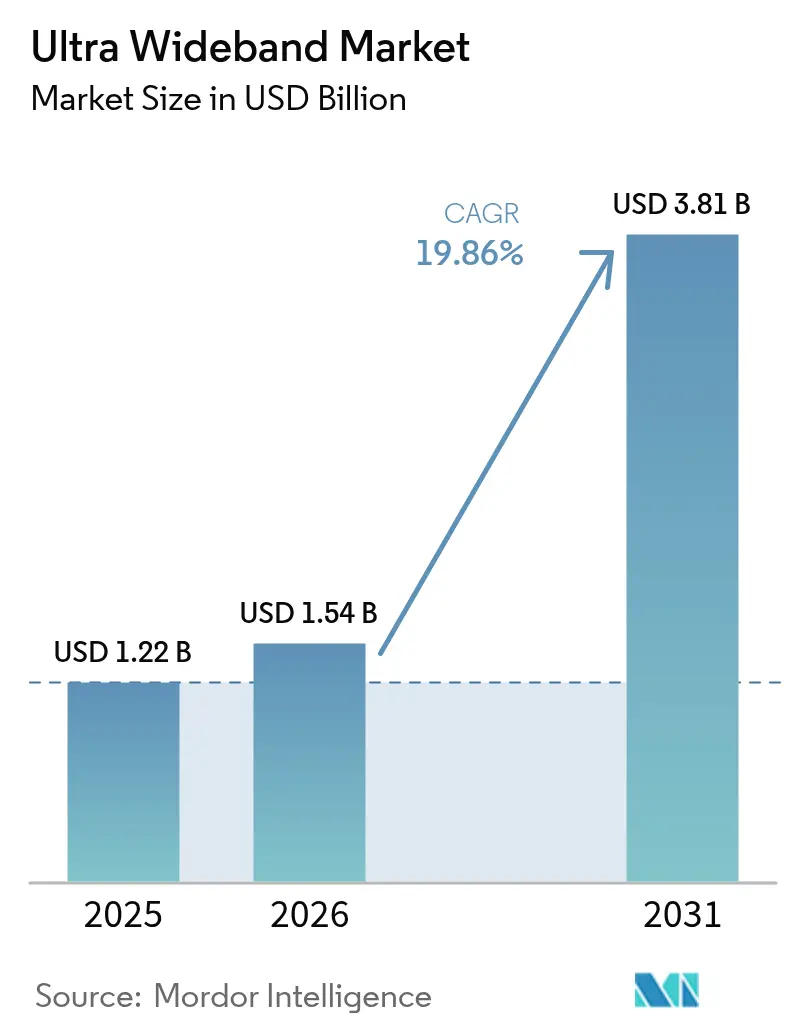

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 3.81 十億米ドル |

| 成長率 (2026 - 2031) | 19.86% CAGR |

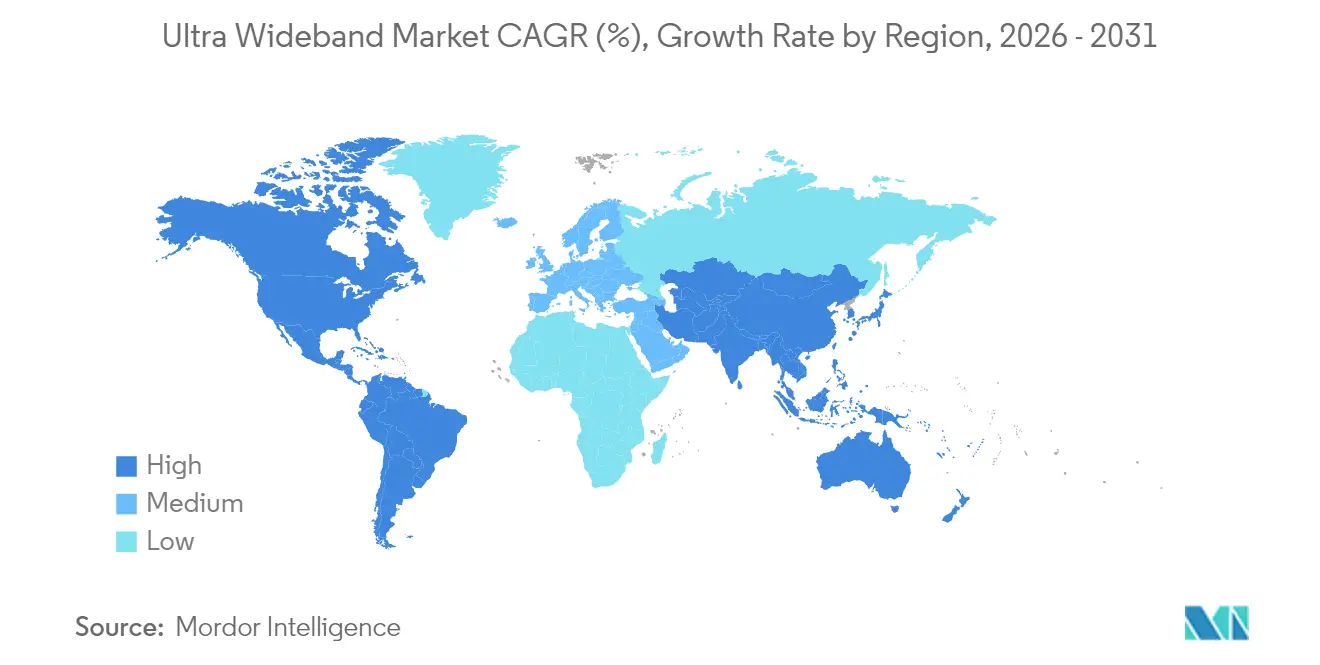

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

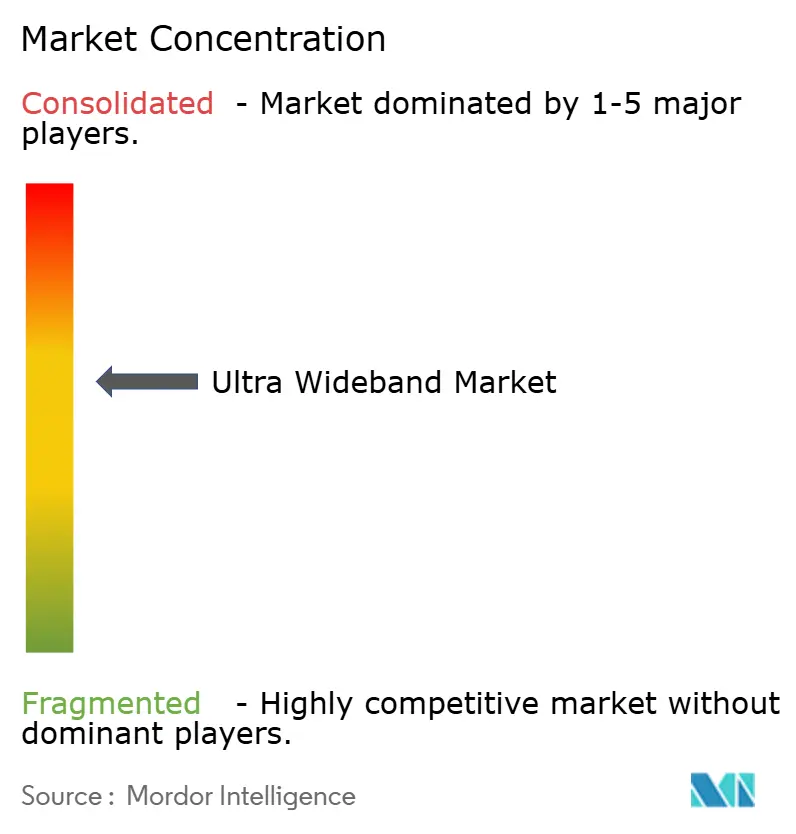

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウルトラ ワイドバンド市場分析

ウルトラ ワイドバンド市場規模は2025年に12億3,000万米ドルと評価され、2026年の15億4,000万米ドルから2031年には38億1,000万米ドルへと、予測期間(2026〜2031年)中に年平均成長率19.86%で成長すると推定されます。センチメートル単位の測位精度により、この技術はスマートフォンの新機能から、インダストリー4.0の自動化、港湾物流、リレーアタック耐性を持つデジタルキーに不可欠なレイヤーへと移行しています。製造業者は、10センチメートル未満の資産追跡を採用した後、フォークリフト衝突保険の請求件数が30〜40%減少したことを確認しており、フリートリース保険会社はUWBベースのパッシブエントリーシステムを搭載した車両に対して最大12%の保険料引き下げを実施しています。欧州連合決定2024/1467および中国工業情報化部規則に代表される規制上の追い風により、屋外での許容通信距離が2倍となり、地方認証の遅延が解消され、大規模インフラ展開への誘因が生まれています。一方、BLE到来角度推定システムはUWBシリコンコストの3分の1でサブ50センチメートルの精度に達しており、コストが純粋な精度ではなく主要な競争の場となっています。28ナノメートル以下のチップ供給は、ファウンドリーが高マージンのスマートフォンプロセッサを優先するため逼迫しており、モジュールのリードタイムが18週間に延長し、チップメーカーは代替生産能力の確保または微細プロセスへの移行を余儀なくされています。

主要レポートのポイント

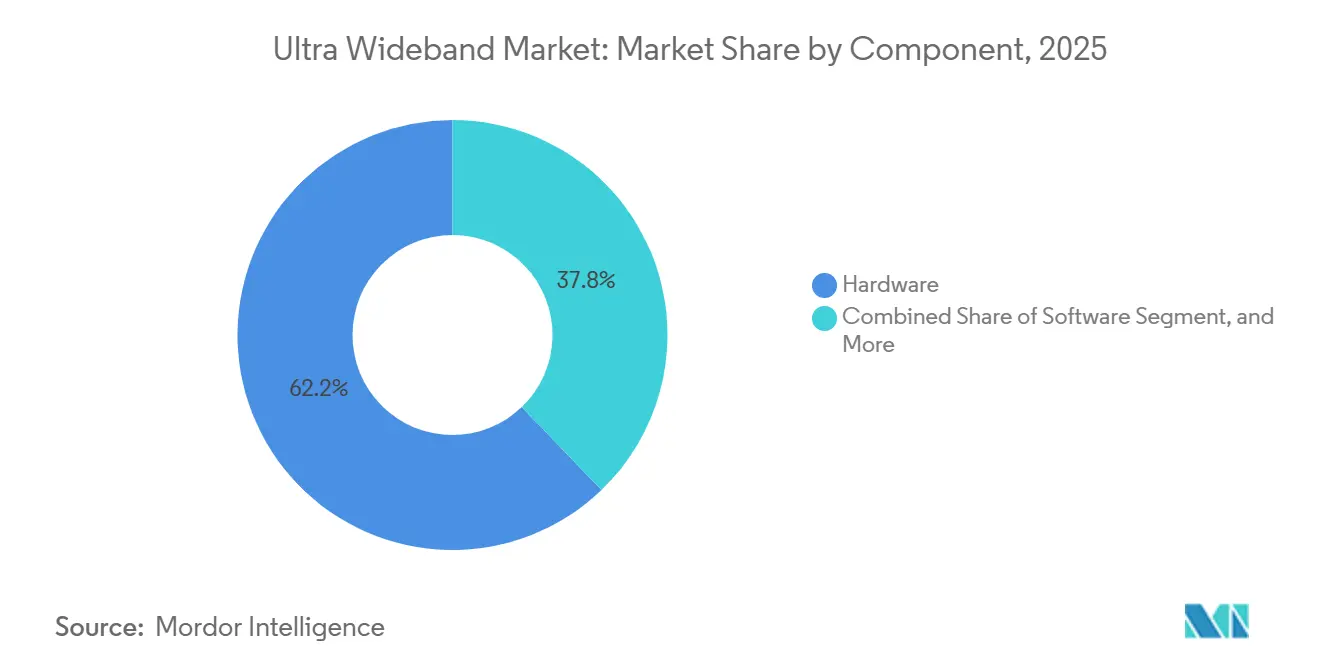

- コンポーネント別では、ハードウェアが2025年の収益の62.19%をリードし、サービスは2031年にかけて年平均成長率20.22%で拡大する見込みです。

- エンドユーザー垂直市場別では、コンシューマーエレクトロニクスが2025年に27.42%の収益シェアを占め、スマートビルディングは2031年にかけて年平均成長率20.96%で拡大すると予測されます。

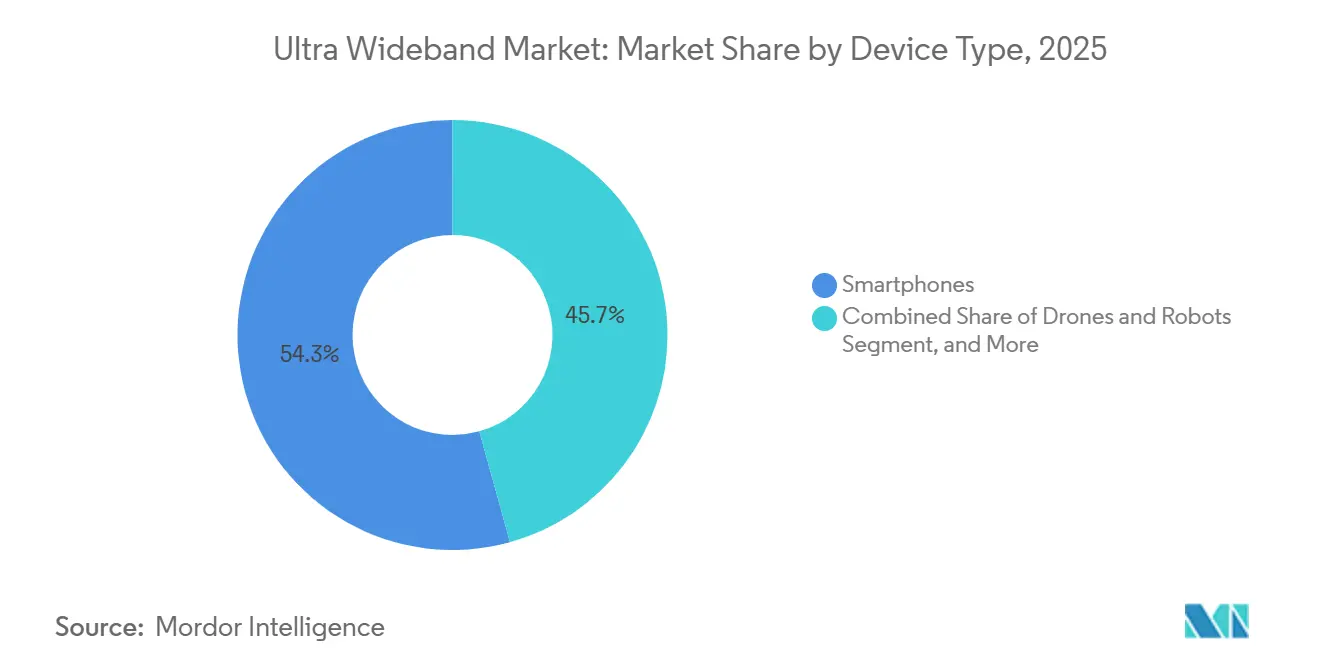

- デバイスタイプ別では、スマートフォンが2025年に54.31%の収益シェアを獲得し、ドローンおよびロボットは2031年にかけて年平均成長率20.53%で成長する見込みです。

- 周波数帯域別では、6〜10.6 GHzセグメントが2025年の導入件数の71.29%を占め、3.1〜4.8 GHz帯域は2031年にかけて年平均成長率20.31%で進展する見通しです。

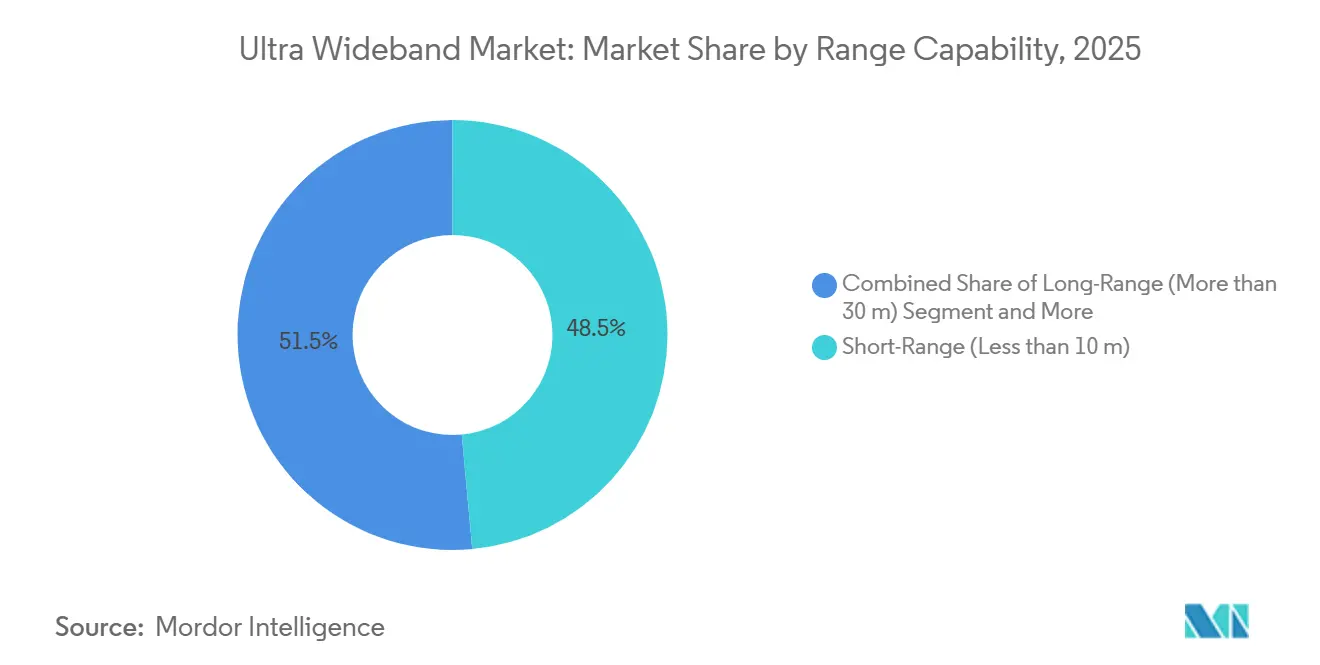

- レンジ能力別では、短距離システムが2025年に48.53%のシェアを占め、長距離プラットフォームは2031年に向けて年平均成長率20.78%で成長する軌道にあります。

- アプリケーション別では、リアルタイム位置情報システムが2025年に41.82%の収益シェアでリードし、ARおよびVRマッピングは2031年にかけて年平均成長率20.84%で上昇する見込みです。

- 地域別では、北米が2025年に36.93%のシェアを維持し、アジア太平洋地域は2026〜2031年にかけて年平均成長率21.01%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル ウルトラ ワイドバンド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インダストリー4.0工場全体でのRTLS需要の爆発的拡大 | +4.20% | ドイツ、米国、日本、韓国の製造拠点に集中するグローバル市場 | 中期(2〜4年) |

| スマートフォンOEMによる空間認識機能の搭載義務化 | +3.80% | 北米およびアジア太平洋地域のプレミアムティアデバイスが牽引するグローバル市場 | 短期(2年以内) |

| 欧州およびアジア太平洋地域におけるサブGHz UWBへの規制上の承認 | +3.10% | 欧州(EU決定2024/1467)、中国(工業情報化部 7163〜8812 MHz)、日本(ARIB STD-T91)、韓国 | 中期(2〜4年) |

| 自動車のデジタルキーおよびキャビン内レーダーへのシフト | +2.90% | 北米、欧州、中国(ティア1サプライヤーエコシステム) | 長期(4年以上) |

| オープンソースUWBファームウェアによる参入障壁の低下 | +1.70% | 東南アジアおよび東欧の開発者コミュニティでの早期採用を伴うグローバル市場 | 長期(4年以上) |

| スマート港湾・空港向け国家インフラ資金調達 | +1.50% | 欧州(TEN-T回廊)、中東(GCC物流ハブ)、アジア太平洋(中国一帯一路ターミナル) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0工場全体でのRTLS需要の爆発的拡大

自動車および離散部品メーカーは、バーコードスキャンをSAP製造実行システムに直接統合されたUWBアンカーに置き換えた後、仕掛品在庫が18〜25%削減され、90秒以内にパレット配送が実行されることを記録しました。[1]フラウンホーファーIML、「インダストリー4.0 RTLS導入ガイド」、フラウンホーファーIML、iml.fraunhofer.de ドイツのサプライヤーだけで2025年に120万m²の床面積にアンカーを展開しました。日本の電子機器組立業者は、IEEE 802.15.4zのセキュアレンジングがなりすましによる緊急停止オーバーライドを防止する協働ロボット安全ゾーンにUWBを拡張しました。[2]IEEE標準化協会、「IEEE 802.15.4z技術レポート」、IEEE、ieeexplore.ieee.org 1万ユニット規模での3.50米ドル以下へのモジュール価格の低下により主要なコスト障壁が取り除かれ、韓国の半導体ファブはプロセスベイの誤ルーティングを防ぐためのクリーンルームツール追跡を試験導入しています。その結果、グローバルな工場ネットワーク全体で概念実証から企業全体への採用への構造的な移行が進んでいます。

スマートフォンOEMによる空間認識機能の搭載義務化

Appleは2025年のラインナップ全機種にUWBを搭載したiPhoneを出荷し、精密なAirTag検索、空間オーディオのヘッドトラッキング、リレーアタック耐性を持つ決済を実現しました。[3]Appleニュースルームスタッフ、「Vision Pro 2発表」、Apple、apple.com SamsungはGalaxy S25 UltraおよびZ Fold 6で追随し、Xiaomiの15S ProはUWBとデジタルキーをBYDおよびNIOの車両向けに組み合わせました。保険会社はUWBセキュアレンジングチップを搭載したデバイスに5〜8%の割引を提供することで対応し、プレミアムティアスマートフォンの需要を触媒しました。GoogleはAndroid 15のMatter準拠スマートホームセットアップにUWBコミッショニングを追加し、ベータ試験でオンボーディング時間を40%短縮しました。FiRaコンソーシアムプロファイルからの相互運用性の圧力により、クロスブランドの互換性はあらゆるフラッグシップハンドセットにとって必須条件となっています。

欧州およびアジア太平洋地域におけるサブGHz UWBへの規制上の承認

欧州連合決定2024/1467により屋内送信電力が10デシベル引き上げられ、6〜8.5 GHz帯での屋外運用が開放され、実効見通し距離が30メートルへと2倍になりました。ブレーメンおよびロッテルダムのスマートシティ試験導入では、UWBビーコンを通じて歩行者の流れを管理し、緊急車両の優先通行を付与しています。中国工業情報化部は2025年8月1日に7163〜8812 MHz帯を統一し、スマートフォンの認証期間を6か月から8週間に短縮しました。日本と韓国はIEEE 802.15.4zに合わせて国内規則を整合させ、デュアルバンドデバイスの迅速な商業化を可能にしました。これらの動きは、かつて大規模展開を遅らせていた規制上の不透明感を一掃するものです。

自動車のデジタルキーおよびキャビン内レーダーへのシフト

カーコネクティビティコンソーシアムのデジタルキー3.0は2メートル以内のUWBセキュアレンジングを義務付けており、BMW、メルセデス・ベンツ、ヒュンダイは2026年モデルイヤーの車両にNXP Trimension チップを搭載しています。フリートリース保険会社は最大12%の保険料引き下げで対応し、試験地域ではリレーアタックによる盗難が減少しました。ティア1サプライヤーはまた、ユーロNCAP5つ星安全評価を満たすために子供の存在検知のためのキャビン内レーダー機能を追加しています。中国のEVメーカーはUWBを使用してバッテリー交換ステーション内で車両を位置合わせし、交換時間を5分から90秒に短縮しています。これらの運用上のメリットは、ドアの解錠を超えたUWBの価値提案を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 50センチメートル精度以下でのBLE AoA/AoDのコスト優位性 | -2.80% | 小売、ヘルスケア、ホスピタリティなどの価格感応度の高いセグメントを中心とするグローバル市場 | 短期(2年以内) |

| 28ナノメートル以下のチップ供給のボトルネック | -2.10% | 北米および欧州の自動車サプライチェーンで特に深刻なグローバル市場 | 中期(2〜4年) |

| 認証を遅らせる地域ごとに断片化したスペクトル規則 | -1.40% | 中東、アフリカ、南米(ブラジルを除く)、東南アジア(シンガポールを除く) | 長期(4年以上) |

| 高度なマイクロロケーションのなりすましおよびサイドチャネル攻撃 | -0.90% | 防衛、金融サービス、重要インフラ垂直市場での懸念が高まるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

50センチメートル精度以下でのBLE AoA/AoDのコスト優位性

1.20米ドル近辺で価格設定されたBluetoothの方向探知モジュールが小売店内でサブ50センチメートルの精度を達成し、予算を重視するオペレーターにUWBの実行可能な代替手段を提供しています。数万点の資産を追跡する病院はタグ1個あたり2米ドルを節約でき、6桁の設備投資削減につながります。2025年の小売試験では通路レベルの在庫検索にBLEで十分であることが確認され、UWBが正当化されるのは盗難防止のみとなっています。Bluetooth SIG 6.0のロードマップは精度のギャップを20センチメートルに縮め、価格圧力を強めています。UWBサプライヤーは現在、セキュアレンジングとリレーアタック耐性を強調しており、これらのメリットは自動車および金融では共鳴しますが、水平市場ではそれほど響きません。

28ナノメートル以下のチップ供給のボトルネック

ファウンドリーは混合信号UWBダイよりも高マージンのAIアクセラレーターを優先し、モジュールのリードタイムを18週間に延ばしています。2026年モデルイヤーの車両向けにデジタルキー設計が確定した際に自動車需要が急増し、2026年初頭にウェーハ割り当てを30%超過しました。NXPはGlobalFoundriesと22ナノメートルFD-SOIの長期契約を締結して12週間の納期を保証し、QorvoはDW3000を16ナノメートルFinFETに移行するために1億5,000万米ドルを投資しました。これらの動きが2027年後半に量産出力に達するまで、供給の逼迫は出荷成長を緩和し、価格下落を遅らせるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが導入後の複雑性を収益化

ウルトラ ワイドバンド市場規模の勢いはハードウェアの優位性に依存していますが、企業はネットワークキャリブレーションやファームウェアアップデートをアウトソーシングする傾向が強まっており、サービスは2031年にかけて年平均成長率20.22%に向かっています。複数の建物にわたって200〜500台のアンカーを設置した施設は、予測伝播モデルが金属ラックやコンベヤーベルトを捉えられないことを学び、1工場あたり5万〜15万米ドルのコストがかかる現地調整が必要となっています。ハードウェア価格の低下は急速で、DW3000モジュールのコストは2023年から2025年の間に40%下落し、マージンに圧力をかけています。

ソフトウェアの中間的なシェアは生の座標をAGVディスパッチなどのビジネストリガーに変換し、フラクタルおよびセラミック設計からのアンテナ革新はフットプリントを50%削減し、スマートウォッチやイヤーバッドのユースケースを可能にしています。チップ、アンテナ、電源管理をバンドルしたモジュールは認証時間を半減させています。通常は導入コストの12〜18%となる定期保守契約は、インテグレーターに予測可能なキャッシュフローを確保します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー垂直市場別:スマートビルディングが在室管理とアクセス制御を解放

スマートビルディングの導入がウルトラ ワイドバンド市場を牽引しており、LEEDプラチナ改修工事がHVAC負荷を最適化するための在室感知を求めています。商業用不動産オーナーはスペース利用率が20〜30%向上したと報告し、コストのかかる拡張を先送りしています。コンシューマーエレクトロニクスは2025年の収益で27.42%をリードしましたが、UWBが標準的なフラッグシップ機能となるにつれて成長は頭打ちになっています。

セキュアレンジングはバッジの複製を防ぎ、UWBアクセス制御を高セキュリティ施設のデフォルトの選択肢にしています。自動車および物流はデジタルキーと車両対インフラ測位を通じて2桁のシェアを維持し、ヘルスケアは損失の償却を削減するために輸液ポンプや車椅子を追跡しています。定期的な分析手数料はスマートビルディングのマージンを強化し、ハードウェアがコモディティ化しても継続的な投資を支えています。

デバイスタイプ別:ドローンおよびロボットがセンチメートル精度を要求

スマートフォンは2025年のウルトラ ワイドバンド市場シェアで54.31%を占めましたが、倉庫が試験規模を超えて自動化するにつれ、ドローンおよびロボットは2031年にかけて年平均成長率20.53%を記録するでしょう。Amazonの2025年の展開では、QRコードナビゲーションと比較して仕分けミスが35%削減されました。

屋外ドローン配送はGPSと地上UWBを組み合わせて10センチメートル以内に着陸し、精密農業に理想的ですが、アンカーの見通し距離により200メートルに制限されています。ウェアラブルおよびヒアラブルは空間オーディオとデバイス検索機能を追加し、プレミアムイヤーバッドのアタッチ率を高めています。車両統合は複数年の設計サイクルに従い、2027年以降にのみ出荷量の増加を示しています。中国のアンカーサプライヤーは既存企業を最大60%アンダーカットし、差別化をソフトウェアのネットワーク効果に移行させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

周波数帯域別:サブ6 GHzが規制上の勢いを獲得

6〜10.6 GHz帯域は2025年の導入件数の71.29%を維持していますが、規制が壁の透過性の向上を支持するにつれ、サブ6 GHz周波数は年平均成長率20.31%の軌道にあります。3.1〜4.8 GHzと7.25〜10.25 GHzを切り替えるデュアルバンドチップセットが、QorvoとNXPの2026年ロードマップに登場しました。

産業垂直市場向けのウルトラ ワイドバンド市場規模は、デュアルバンドアンテナがモジュールのフットプリントを20%増加させるにもかかわらず、金属の散乱を克服するために低周波数に傾いています。主要地域以外では、断片化した規則が認証を複雑にし、レガシースペクトムのシングルバンド端末を維持しています。時間の経過とともに、距離に対する産業の好みとコンパクトさに対する消費者の需要が共存し、ソフトウェアで再構成可能な柔軟な無線機を促進するでしょう。

レンジ能力別:長距離が港湾・空港のユースケースを解放

短距離プラットフォームは2025年の収益の48.53%を占めましたが、30メートル超の長距離システムは港湾・空港の自動化を背景に2031年にかけて年平均成長率20.78%で成長すると予測されます。ロッテルダムの12 km²の展開では、20センチメートルの精度でトラックの滞留時間が18%削減されました。

距離の拡大は物理的に制限されており、信号電力は距離とともに減衰するため、プロバイダーは規制が許す範囲で送信電力を上げるか、シリコンコストを1〜2米ドル引き上げる低雑音アンプを追加するかのいずれかを選択します。手荷物の誤取り扱いは航空会社に年間25億米ドルのコストをかけており、UWB追跡はエラーを最大50%削減します。最終的に、適切なサイズのネットワークはアンカー密度と精度およびバッテリー寿命のバランスをとります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:ARおよびVRマッピングが成長リーダーとして台頭

リアルタイム位置情報システムは2025年の収益の41.82%を生み出しましたが、ARおよびVRマッピングは、2センチメートルの精度で仮想オブジェクトを固定するApple Vision Pro 2ヘッドセットに支えられ、年平均成長率20.84%で加速するでしょう。

SiemensおよびRockwell Automationの産業訓練アプリは、ステップバイステップのガイドをオーバーレイすることで技術者のオンボーディング時間を30〜40%短縮しています。セキュアデジタルキーはCCCの義務付けにより堅牢性を維持し、資産追跡は価格感応度の高いセクターで低コストBLEと真っ向から競合しています。スマートホームオートメーションはMatter 1.3のもとで大きく前進し、UWBコミッショニングを使用してQRスキャンを排除し、よりスムーズな消費者体験を提供しています。

地域分析

北米は2025年の収益の36.93%を占め、米国の保険会社はUWBデジタルキー車両に対して8〜12%のフリート保険料引き下げを付与し、工場は140万m²(約1,500万平方フィート)にアンカーを展開しています。カナダはスペクトル割り当ての遅延により遅れをとりましたが、2026年1月に修正されました。メキシコのニアショアリングブームは初日からRTLSを導入しました。コスト感応度の高い垂直市場はBLEに傾き、半導体不足は自動車の待機時間を悪化させています。

アジア太平洋地域はグローバルで最速となる年平均成長率21.01%を記録すると予測されます。中国の統一された7163〜8812 MHz規則はスマートフォンの承認サイクルを8週間に短縮し、フラッグシップ端末はUWBとEVデジタルキーを組み合わせました。日本の2024年ARIB更新により、2026年3月から東京の地下鉄駅で1日5万件のUWB決済が可能になりました。韓国の規則の調和により、Samsungは追加認証なしにUWB対応Galaxy S25 Ultraを発売できました。インドおよび東南アジアの大部分は価格感応度のため初期段階にとどまっていますが、シンガポールおよびクアラルンプールの試験では歩行者の流れが30〜40%改善されました。オーストラリアおよびニュージーランドはEU基準を踏襲し、鉱業セクターでの採用を容易にしました。

欧州は、屋外使用を開放し電力制限を引き上げた決定2024/1467のおかげで、2025年に20%台中盤のシェアを獲得しました。ドイツは自動車の義務付けと74万m²(約800万平方フィート)のRTLS設備工場でリードしています。フランスと英国は二重認証に直面し、市場参入を最大12週間遅らせています。スペインとイタリアは温度管理された医薬品物流に注力し、ロシアは貿易制限により先進チップセットへのアクセスが制限されています。ドバイおよびアブダビのGCC港湾では20センチメートルのコンテナ追跡を試験導入し、アフリカでの採用は初期段階で、南アフリカは鉱山安全プログラムで遅れをとっています。

競合環境

ウルトラ ワイドバンド市場はシリコンレベルでは高度に集中していますが、ソフトウェアでは断片化しています。Apple、Qorvo、NXPは2025年のチップセット出荷量の70%を共同で占有し、強力な特許ポートフォリオとFiRaコンソーシアムのリーダーシップを活用しています。AppleのクローズドなU2チップエコシステムは2億台のデバイスを接続していますが、クロスプラットフォームの相互運用性を制限しています。

QorvoはDW3000ラインを通じて産業用RTLSを支配し、NXPのTrimension チップは自動車デジタルキーの大部分を獲得しました。Zephyr RTOSのオープンソースファームウェアと30〜50米ドルで価格設定された低コストの中国製モジュールが参入障壁を侵食し、Omlox準拠ソフトウェアと消費者向けMatterフローをバンドルするインテグレーターにホワイトスペースの機会を生み出しています。

戦略は分岐しています。QualcommとBroadcomはエコシステムの規模を獲得するためにUWBをコンボ接続SoCに組み込み、HumaticsやSewioなどのニッチプレーヤーはSaaSモデルを通じて垂直市場の専門知識を収益化しています。特許の集中度は上位5社で65%を占め、欧州と中国で独占禁止法上の関心を集めています。差別化は現在、主要チップセット全体ですでに当然の前提となっているサブ10センチメートルの精度ではなく、消費電力、セキュリティレイヤー、マルチバンドの俊敏性にかかっています。

ウルトラ ワイドバンド業界リーダー

Qorvo Inc.

NXP Semiconductors NV

Zebra Technologies Corp.

Texas Instruments Inc.

Samsung Electronics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Qorvoは自動車および産業設計向けに完全統合された低消費電力UWBシステムオンチップQM35825を発売しました。

- 2024年12月:SyntiantはKnowles Consumer MEMSマイクロフォンの1億5,000万米ドルの買収を完了し、UWB対応ガジェット向けのエッジAIオーディオを強化しました。

- 2024年11月:NXP Semiconductorsは電気自動車パック向けの初のUWBワイヤレスバッテリー管理システムを発表しました。

- 2024年10月:QualcommとSTMicroelectronicsは、IoTデバイス向けにQualcommの接続プラットフォームとSTのMEMSセンサーを統合する戦略的協業を締結しました。

- 2024年2月:Qualcommはプレミアムスマートフォンおよびコネクテッドカー向けにWi-Fi 7、Bluetooth、UWBを統合したシングルチップソリューションFastConnect 7900を発表しました。

グローバル ウルトラ ワイドバンド市場レポートの調査範囲

ウルトラ ワイドバンド市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー垂直市場(コンシューマーエレクトロニクス、自動車・輸送、ヘルスケア、製造・産業、小売・倉庫、防衛・公共安全、スマートビルディング)、デバイスタイプ(スマートフォン、ウェアラブル・ヒアラブル、車両、ドローン・ロボット、固定インフラ)、周波数帯域(3.1〜4.8 GHz、6〜10.6 GHz)、レンジ能力(短距離、中距離、長距離)、アプリケーション(RTLS、セキュアデジタルキー、AR/VRマッピング、資産追跡、スマートホームオートメーション)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | IC/チップセット |

| アンテナ | |

| モジュール | |

| ソフトウェア | |

| サービス |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| ヘルスケア |

| 製造・産業 |

| 小売・倉庫 |

| 防衛・公共安全 |

| スマートビルディング |

| スマートフォン |

| ウェアラブル・ヒアラブル |

| 車両 |

| ドローン・ロボット |

| 固定インフラ(ゲートウェイ、ビーコン) |

| 3.1〜4.8 GHz |

| 6〜10.6 GHz |

| 短距離(10メートル未満) |

| 中距離(10〜30メートル) |

| 長距離(30メートル超) |

| リアルタイム位置情報システム(RTLS) |

| セキュアデジタルキー |

| 拡張現実・仮想現実(AR/VR)マッピング |

| 資産追跡・在庫管理 |

| スマートホーム・ビルオートメーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | IC/チップセット |

| アンテナ | ||

| モジュール | ||

| ソフトウェア | ||

| サービス | ||

| エンドユーザー垂直市場別 | コンシューマーエレクトロニクス | |

| 自動車・輸送 | ||

| ヘルスケア | ||

| 製造・産業 | ||

| 小売・倉庫 | ||

| 防衛・公共安全 | ||

| スマートビルディング | ||

| デバイスタイプ別 | スマートフォン | |

| ウェアラブル・ヒアラブル | ||

| 車両 | ||

| ドローン・ロボット | ||

| 固定インフラ(ゲートウェイ、ビーコン) | ||

| 周波数帯域別 | 3.1〜4.8 GHz | |

| 6〜10.6 GHz | ||

| レンジ能力別 | 短距離(10メートル未満) | |

| 中距離(10〜30メートル) | ||

| 長距離(30メートル超) | ||

| アプリケーション別 | リアルタイム位置情報システム(RTLS) | |

| セキュアデジタルキー | ||

| 拡張現実・仮想現実(AR/VR)マッピング | ||

| 資産追跡・在庫管理 | ||

| スマートホーム・ビルオートメーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のウルトラ ワイドバンド市場規模はどのくらいですか?

ウルトラ ワイドバンド市場規模は、最新の予測に基づき2026年に15億4,000万米ドルと推定されます。

2031年までのウルトラ ワイドバンドの予想成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率19.86%で成長し、38億1,000万米ドルに達すると予測されます。

ウルトラ ワイドバンドの導入において最も速く拡大するセグメントはどれですか?

スマートビルディングソリューションは、在室感知とセキュアアクセス制御が規制上の支持を得るにつれ、最高の年平均成長率20.96%を記録すると予測されます。

ドローンおよびロボットがウルトラ ワイドバンドを採用する理由は何ですか?

倉庫および配送ロボットは、GPSや視覚マーカーが屋内で確実に提供できないセンチメートル単位のナビゲーションを必要としており、UWBはその精度要件を満たしながら照明の変化にも耐性を持っています。

規制はウルトラ ワイドバンドの普及にどのような影響を与えていますか?

欧州連合および中国のスペクトル改革により電力制限が引き上げられ、帯域が標準化され、屋外距離が実質的に2倍となり、複数の地方認証が不要となり、デバイスの発売が加速しています。

Bluetoothの方向探知がウルトラ ワイドバンドに与える脅威は何ですか?

BLE到来角度推定システムはシリコンコストの3分の1でサブ50センチメートルの精度に達しており、多くの小売およびヘルスケアのユースケースを満たすことができ、センチメートル精度が不可欠でない場合のUWB採用を遅らせる可能性があります。

最終更新日: