ステビア砂糖ブレンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

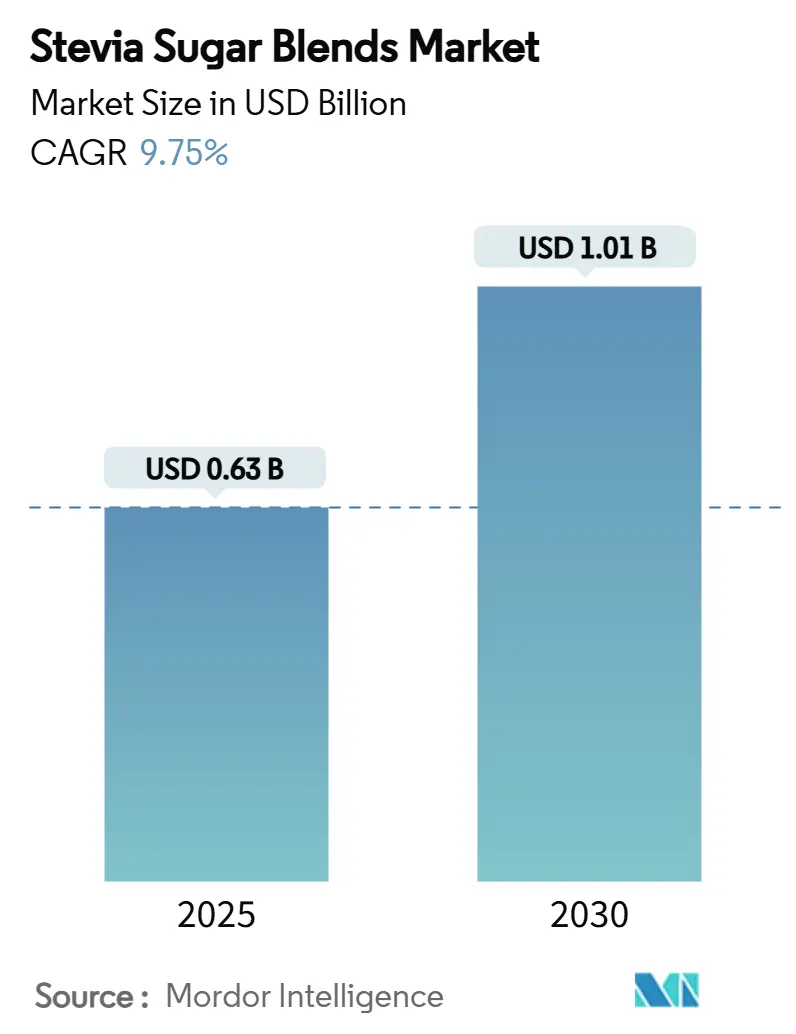

| 市場規模 (2025) | 0.63 十億米ドル |

| 市場規模 (2030) | 1.01 十億米ドル |

| 成長率 (2025 - 2030) | 9.75% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるステビア砂糖ブレンド市場分析

ステビア砂糖ブレンド市場規模は2025年にUSD 6億3,000万と評価され、2030年までにUSD 10億1,000万に達すると予測されており、9.75%のCAGRで進展します。添加糖を削減するグローバルな圧力、ステビアを除外するFDAの「健康的」の定義の更新、およびプレミアムリバウジオサイドMのコスト効率の高いバイオコンバージョンの急速な商業的普及がこの拡大を牽引しています。中国の新しいGB 2760-2024食品添加物基準と原料確保を保証する国内葉栽培の拡大により、アジア太平洋地域は39.34%の支配的な市場シェアを誇っています。一方、UAEの成長するGDPとUSDAが支援する健全な輸入品に向けた政策推進に後押しされた中東・アフリカは、12.56%のCAGRで最も急速な成長を示しています。コンベンショナルブレンドが販売をリードする一方、USDAオーガニックシールを活用するPyureのような認定オーガニック製品は全体的な成長を上回るペースで拡大し、プレミアムな棚スペースを確保しています。

主要レポートのポイント

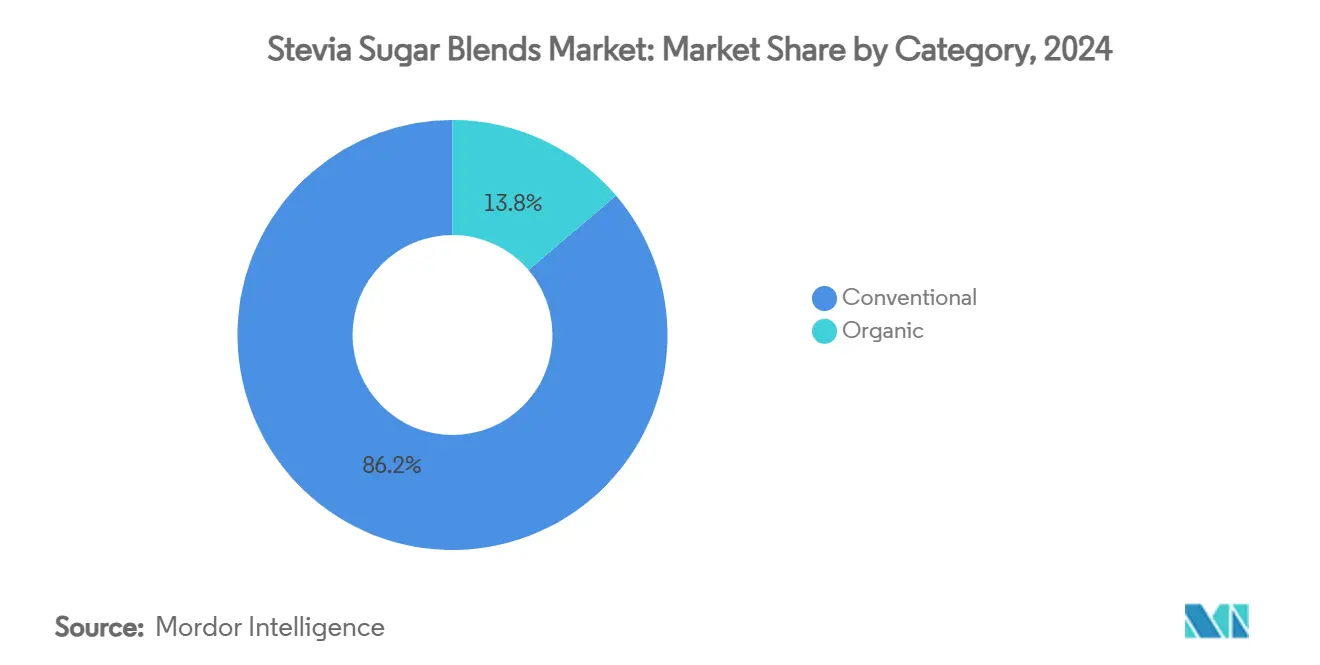

- カテゴリー別では、コンベンショナル製品が2024年に86.24%の収益シェアを獲得し、オーガニックブレンドは2030年まで12.44%のCAGRで前進しています。

- 製品形態別では、パウダーブレンドが2024年のステビア砂糖ブレンド市場シェアの54.65%を占め、液体形態は2030年まで13.76%のCAGRを記録すると予測されています。

- 甘味料の組み合わせ別では、ステビア+砂糖が2024年のステビア砂糖ブレンド市場規模の38.27%を占めて支配的であり、ステビア+モンクフルーツは2030年まで11.53%のCAGRで成長すると予測されています。

- 用途別では、飲料が2024年に42.86%のシェアでリードし、ニュートラシューティカルおよび医薬品セグメントは2030年まで11.82%のCAGRで拡大しています。

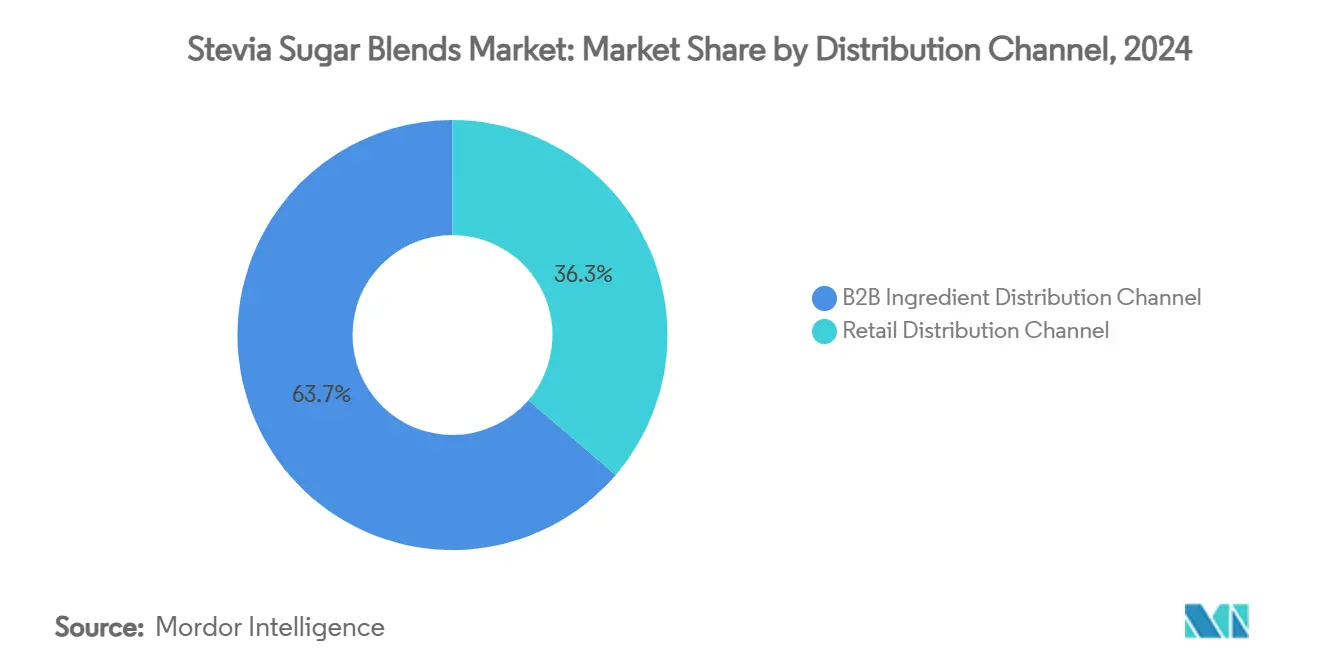

- 流通チャネル別では、B2B原料流通チャネルが2024年のステビア砂糖ブレンド市場規模の63.71%を占め、小売流通チャネルは2030年まで年率10.38%で成長すると予測されています。

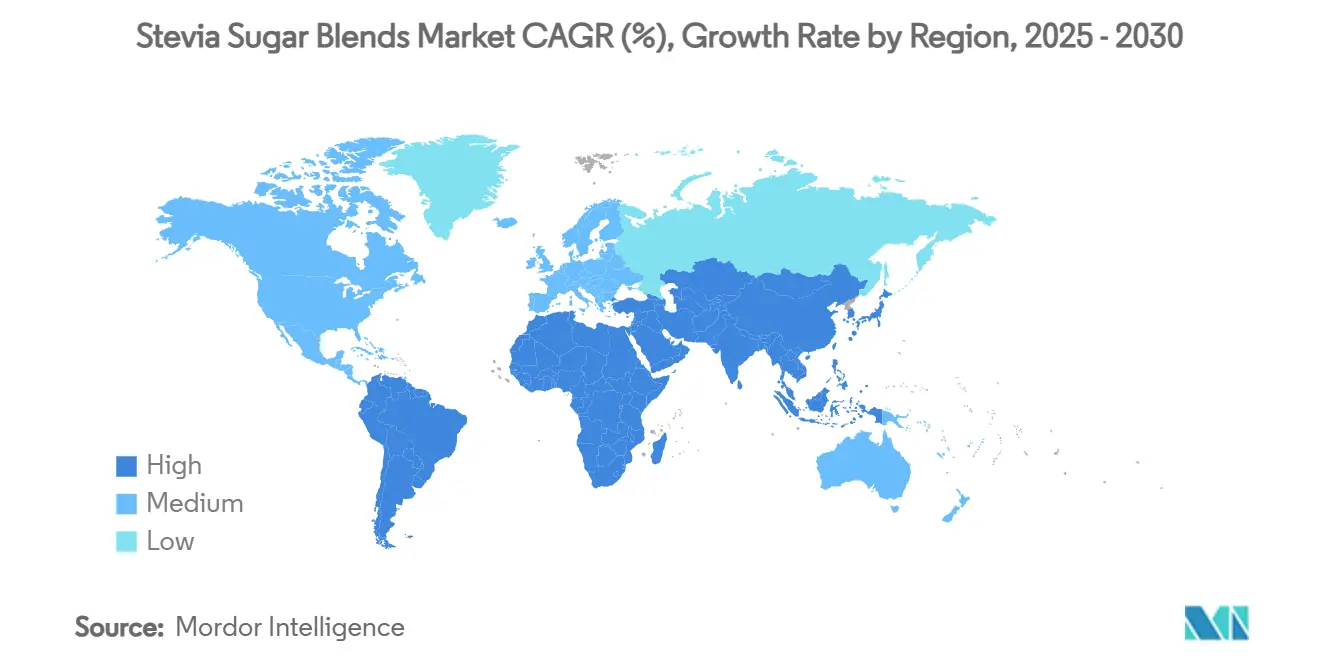

- 地域別では、アジア太平洋が2024年のステビア砂糖ブレンド市場シェアの39.34%を占めています。中東・アフリカは2030年まで12.56%のCAGRで最も急速な拡大を記録すると予測されています。

グローバルステビア砂糖ブレンド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 砂糖削減政策とソーダ税の拡大 | +1.8% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| グローバル飲料大手による製品リフォーミュレーション | +1.5% | グローバル、北米・欧州・アジア太平洋に集中 | 短期(2年以内) |

| リバウジオサイドMのコスト効率の高いバイオコンバージョン | +1.2% | 北米とアジア太平洋の生産拠点 | 中期(2〜4年) |

| 製品のパーソナライゼーションとファンクショナルフード・トレンド | +0.9% | 北米と欧州のプレミアムセグメント | 長期(4年以上) |

| 口当たりを改善する特許取得済みマイクロカプセル化 | +0.7% | 北米と欧州に研究開発センターを持つグローバル | 中期(2〜4年) |

| オーガニックおよび非遺伝子組み換えステビアブレンドの台頭 | +0.6% | 北米と欧州のオーガニック市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖削減政策とソーダ税の拡大

砂糖消費量の削減を目的とした政府の義務は、食品業界のダイナミクスを大幅に変えています。DLA Piperが強調するように、FDAの2025〜2030年食事ガイドラインは添加糖の完全な廃止を提唱しています。同時に、USDAは学校給食における添加糖に対してより厳しい制限を課しており、教育機関でのステビアブレンドの需要急増につながっています。FDAはまた、添加糖を「低」、「中」、「高」に分類するパッケージ前面の栄養表示ラベルを推進する取り組みを強化しており、食品リフォーミュレーションの緊急性を強調しています[1]出典:米国食品医薬品局、「パッケージ前面栄養表示提案規則」、regulations.gov。この同期した規制アプローチはステビアブレンドに有利であり、FDAの更新された定義のおかげで「健康的」な主張を誇示できます——これは従来の添加糖には認められない特権です。食品技術者協会は、砂糖削減イニシアチブにおけるGLP-1薬使用者の影響力の増大を強調し、このグループが2030年まで年率20%という力強いペースで拡大すると予測しています。さらに、砂糖税が世界の新興市場で支持を集めるにつれ、実施速度は異なるものの、成長の可能性が明らかになっています。

グローバル飲料大手による製品リフォーミュレーション

コカ・コーラを含む主要飲料企業は、消費者の健康需要と規制基準に合わせるため、ステビアを急速に採用しています。コカ・コーラのSEC提出書類は、ステビオール配糖体を製品リフォーミュレーションの要として強調しています。Ingredionによると、スポーツドリンクは顕著な急増を見せており、ブランドはステビアの耐熱性とゼロカロリーの特性を活用し、砂糖無添加の主張において著しいCAGRをもたらしています[2]出典:Ingredion Incorporated、「ニュースリリースおよび投資家向けアップデート」、ingredionincorporated.com。エナジードリンクメーカーはCargillのEverSweetステビアに注目し、ClearFlo天然フレーバーとブレンドすることで機能性成分の苦みを相殺しながら砂糖に似た甘さを保っています。このトレンドは飲料に限らず、食品メーカーはベーカリー、乳製品、菓子分野でのステビアの適応性を活用しています。しかし、ブレンド比率がより複雑になるにつれ、消費者の受容を満たすための高度なフレーバーマスキング技術の必要性が高まっています。

リバウジオサイドMのコスト効率の高いバイオコンバージョン

Food Ingredients Firstが報じるように、英国当局はPureCircleのReb DおよびReb Mを生産するバイオコンバージョン法を承認しており、これらのプロセスは天然合成に非常に近いものです。Ingredionは2023年年次報告書で強調されているように、マレーシアのステビアバイオコンバージョン施設を拡張しており、高純度甘味料に対するアジアの急増する需要に応えながらコスト上の優位性を活用する立場を確立しています。リバウジオサイドMは砂糖の300倍の甘さを持ち、苦い後味がないという味のプロファイルを誇り、プレミアム価格を維持しています。その生産は複雑ですが、バイオコンバージョン技術により従来の抽出方法と比較して製造コストを約30%削減することに成功しています。The Coca-Cola CompanyとPureCircleによるReb Mの溶解性向上組成物に関する共同特許出願は、イノベーションと商業的実行可能性への持続的なコミットメントを示しています。しかし、特に発酵能力と下流精製プロセスにおいて、大規模化の重大な課題が依然として残っています。

製品のパーソナライゼーションとファンクショナルフード・トレンド

パーソナライズされた栄養への欲求に駆られ、消費者はますます独自の食事ニーズと健康目標に対応するステビアブレンドに注目しています。多くの人が砂糖を減らし、人工甘味料を避けています。研究はステビアの可能性を強調しており、特にニュートラシューティカルにおいて、糖尿病管理における可能性を示す研究が発表されています。特に、MDPIが発表した臨床研究では、ピコリン酸クロムと組み合わせた甘味料がインスリン感受性を高め、空腹時血糖値を下げる可能性があることが示されています。ファンクショナル飲料の分野では、ステビアをプレバイオティクス、プロバイオティクス、植物エキスとブレンドし、特定の消費者グループを対象としたウェルネス製品を作るトレンドが高まっています。消費者が成分の透明性を求めるにつれ、クリーンラベルのステビアソリューションへの需要が急増しています。しかし、課題は多様な機能性成分を含む処方の複雑さにあります。パーソナライゼーション技術がカスタマイズされた甘さプロファイルへの道を開いている一方、これらのソリューションをより広い市場向けにスケールアップすることには障壁があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 独特の後味とフレーバーの課題 | -1.4% | アジア太平洋の味覚嗜好において特に顕著なグローバル | 短期(2年以内) |

| サプライチェーンと作物収量の変動性 | -1.1% | 南米の生産地域、グローバルサプライネットワーク | 中期(2〜4年) |

| EUのブレンドに関する統一表示の保留 | -0.8% | 欧州連合市場 | 短期(2年以内) |

| 規制上のハードルと市場参入障壁 | -0.6% | 中東・アフリカおよびラテンアメリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独特の後味とフレーバーの課題

技術的な進歩にもかかわらず、味のプロファイルの制限がステビアのより広い市場普及を妨げています。商業的処方において支配的なプレーヤーであるリバウジオサイドAは、SupplySide Food Business Journalが強調するように、残留する苦い後味に対する消費者の反発に直面しています。ステビアはグローバルな砂糖削減製品分野で注目すべきシェアを持っていますが、味の一貫性のなさがさまざまな食品カテゴリーへのより深い統合を妨げています。高度なマイクロカプセル化とフレーバーマスキング技術はある程度の緩和をもたらしますが、最終製品価格を従来の甘味料より15〜25%引き上げるコストを伴います。Reb Mのような新しいステビオール配糖体は改善された味のプロファイルを約束しますが、その限られた天然の入手可能性と高い生産コストが広範な採用を制限しています。地理的な嗜好は消費者の受容において重要な役割を果たしています:アジア市場はステビア独特のフレーバーニュアンスに対してより高い許容度を示す一方、西洋の消費者は従来の砂糖に近い味の体験を好む傾向があります。

サプライチェーンと作物収量の変動性

農業生産の制約とサプライチェーンの混乱によって引き起こされる価格変動は、市場の予測可能性を損なっています。中国とインドからのステビア輸入に対する米国の関税は、ブランドにコスト吸収と調達戦略の見直しを迫っています。ノースカロライナ州とカリフォルニア州での国内栽培イニシアチブは有望ですが、その規模は限られています。USDAのベスト管理慣行への研究資金提供にもかかわらず、Farm Progressが報じるように、10郡にわたって400エーカー未満しか植えられていません[3]出典:Farm Progress編集部、「サンホアキンバレーでの米国初の商業用ステビア植栽」、farmprogress.com。環境条件に影響されるステビアの収量変動性は、登録された除草剤と殺菌剤の不在によってさらに複雑になっています。研究はジベレリン酸処理による塩ストレス耐性と酸化鉄ナノ粒子による成長促進の可能性を示していますが、MDPIによると商業的実施はまだ数年先です。供給を多様化する取り組みは、限られたグローバル生産地域と南米の栽培地域における集中リスクにより障壁に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:コンベンショナルの優位性にもかかわらずオーガニックのプレミアム化が加速

2024年、コンベンショナルステビアブレンドは確立されたサプライチェーンとコスト上の優位性により86.24%のシェアで市場を支配しており、食品・飲料用途での広範な採用を促進しています。一方、オーガニックステビアバリアントは急速な上昇を見せており、プレミアムポジショニングとクリーンラベル製品への高まる需要に後押しされ、2030年まで12.44%のCAGRを誇っています。Stevia First CorporationのカリフォルニアでのパイロットプロジェクトはUSDAおよびカリフォルニア認定オーガニックステビア葉を生産しており、国内オーガニック生産への推進を示しています。同時に、Pyureが初のUSDAオーガニック認定ステビアブランドとして達成したことは、認定オーガニック製品への投資に対する市場の準備を示しています。

Quality Assurance Internationalのオーガニック認証は、農場から最終ブレンドまでオーガニックの完全性を確保するステビアの複雑な旅を示しています[4]出典:Quality Assurance International、「オーガニック認証」、qai-inc.com。オーガニックステビアの栽培には、合成農薬や肥料を避ける専門的な農業が必要です。このコミットメントは生産コストを40〜60%引き上げますが、結果として生じるプレミアム価格設定が投資を正当化します。このセグメントは持続可能な農業慣行に対する消費者意識の高まりで繁栄していますが、供給の制約が急速な拡大への課題をもたらしています。

製品形態別:パウダーの優位性が液体のイノベーションに挑戦される

2024年、パウダーブレンドは確立された製造プロセス、長い賞味期限、焼き菓子からテーブルトップ甘味料まで食品カテゴリー全体での汎用性により54.65%のシェアで市場を支配しています。その安定性とコスト効率の高いパッケージングは食品メーカーにとって頼りになる選択肢となっています。一方、液体ブレンドは上昇傾向にあり、溶解の問題を回避するすぐに使える処方を求める飲料業界の推進に後押しされ、2030年まで13.76%のCAGRを誇っています。

液体ステビアはその優れた分散性と即時の甘さで際立っており、パウダーの溶解が問題になりうる冷たい飲料にとって恩恵となっています。顆粒・結晶ブレンドは特定の粒子サイズとフロー要件を持つニッチな用途に対応していますが、そのシェアは高い加工コストによって制限されています。スプレードライの革新はコスト上の利点を犠牲にすることなくパウダーの溶解性を高めていますが、液体形態はプレミアム飲料においてニッチを切り開いており、即時使用の利便性がより高い価格を正当化しています。

甘味料の組み合わせ別:砂糖ブレンドがリードしながらモンクフルーツとのパートナーシップが急増

2024年、ステビアと砂糖(スクロース)の組み合わせが38.27%の支配的な市場シェアを占めています。このトレンドは、消費者が馴染みのある砂糖の味のプロファイルを好み、メーカーがフレーバーを損なうことなく甘味料コストを削減しようとする取り組みを示しています。このブレンドは通常30〜50%の顕著な砂糖削減を可能にしながら、純粋なステビアが提供しにくい口当たりと甘さを維持します。一方、ステビアとエリスリトールのブレンドは、ゼロカロリーの利点とかさと食感の向上を組み合わせることで支持を集めています。

ステビアとモンクフルーツの組み合わせは最も急成長しているデュオであり、2030年まで11.53%という印象的なCAGRを誇っています。その台頭はプレミアム市場ポジショニングと単一甘味料ブレンドの後味の懸念に効果的に対処する味のプロファイルに起因しています。しかし、モンクフルーツの拡大はEU市場において規制上の課題による障壁に直面しています。EUの新規食品規制は追加の安全性評価を義務付けており、MDPIが強調するように重大な参入障壁をもたらしています。アルロースやプレバイオティクス繊維とのステビアの組み合わせなど他のペアリングはファンクショナルフード分野で進展しています。しかし、その市場成長は成分コストや処方の複雑さなどの課題によって抑制されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:飲料が支配しながらニュートラシューティカルが加速

2024年、飲料は炭酸ソフトドリンク、スポーツ栄養、エナジードリンクの人気上昇に支えられ42.86%の支配的な市場シェアを占めています。ステビアの独自の耐熱性とゼロカロリーの特性はこれらの飲料に競争上の優位性を提供しています。砂糖削減義務と健康意識の高まる消費者層に応えて、主要飲料ブランドは急速に製品をリフォーミュレーションしており、ステビアの採用加速につながっています。ベーカリーと菓子セクターはステビアが食感と褐変に与える影響に取り組んでいますが、マイクロカプセル化技術の進歩がこれらの用途でのステビアのパフォーマンスを向上させています。

ステビアはニュートラシューティカルおよび医薬品分野への大きな進出を果たしており、業界で最も急成長しているセグメントとして2030年まで11.82%という印象的なCAGRで拡大すると予測されています。この急増は主に、単なる甘さを超えて潜在的な抗糖尿病・降圧特性を含むステビアの健康上の利点を示す研究に起因しています。乳製品、特にヨーグルトとフレーバーミルクは、味を損なうことなく砂糖を削減できるステビアブレンドへの転換を強めています。一方、テーブルトップ甘味料は人工より天然を好む消費者の嗜好の波に乗っています。しかし、その市場成長は味の受容における課題と従来の砂糖代替品と比較した際の価格感度の高まりによって抑制されています。

流通チャネル別:B2B原料流通チャネルが量を牽引しながら小売が加速

2024年、B2B原料流通チャネルはステビア加工の産業的焦点を示す63.71%の支配的な市場シェアを占めています。食品メーカーはコスト効率を求めてバルク購入を好みます。このチャネルは長期供給契約と原料サプライヤーが食品・飲料メーカーに提供する技術サポートサービスから恩恵を受けています。ステビア生産者と主要食品企業との確立された関係はこれらの関係を強化するだけでなく、新規参入者への参入障壁をもたらし、一貫した量の安定性を確保しています。

小売流通チャネルは堅調な成長軌道にあり、2030年まで10.38%のCAGRを誇っています。この急増は天然甘味代替品に対する消費者の食欲の高まりと主流の食料品店での存在感の増大によって後押しされています。プレミアムポジショニングにより小売製品はより高いマージンを確保できますが、市場浸透は消費者の価格感度と独特の味の嗜好による障壁に直面しています。小売業者が天然甘味料への急増する需要を活用しようとする中、プライベートラベルの機会が広がっています。一方、電子商取引プラットフォームはニッチを切り開いており、こだわりのある消費者に特別なオーガニックステビア製品への直接アクセスを提供しています。

地域分析

アジア太平洋はグローバル市場の39.34%の支配的なシェアを占めており、Knoell Groupが強調するように、さまざまな食品カテゴリーの最大使用量を規定する中国の更新されたGB 2760-2024添加物基準によって強化されています。広西省と雲南省では、収量改善イニシアチブと自動乾燥ラインを組み合わせた契約農業が国内葉の生産を最適化し、単位コストを削減しています。重要な規制の転換として、インドの当局は2024年にカテゴリー横断的なステビア用途に関する制限を緩和し、以前は禁止されていたベーカリーと乳製品分野での使用への道を開きました。長年のイノベーターである日本は、ミニ菓子のイノベーションを導入することで一人当たりの消費量を維持しています。一方、オーストラリアとニュージーランドのブランドは積極的な動きとして、「添加糖」表示に関する迫りくる改革に先立ってステビアを採用しています。

中東・アフリカは最も急成長している地域として台頭しており、年間成長率12.56%を誇っています。生活習慣病への意識が高まる中、USDAのインサイトによると、USD 5,368億3,000万の経済規模を持つUAEは高付加価値のクリーンラベル成分の輸入に注目しています。米国と欧州からのサプライヤーを引き付けるため、サウジアラビアの食品医薬品庁は新規甘味料ブレンドの承認を迅速化しています。砂糖税コンプライアンスの経験を活かした南アフリカの飲料メーカーは、近隣市場を視野に入れたステビア入りソーダの実験を行っています。コールドチェーンと検査サービスのギャップなどの課題にもかかわらず、持続的な政府の健康目標が継続的な需要を約束しています。

北米は規制の明確さに後押しされ、その影響力ある立場を維持しています。GRAS指定とノースカロライナ州およびカリフォルニア州でのUSDA支援のパイロット栽培イニシアチブが輸入代替への取り組みを強化しています。国境を越えた一貫性の重要性を認識し、カナダのバイリンガル表示はすでにステビオール配糖体を組み込んでいます。欧州では進展がより慎重であり、欧州食品安全機関が許容一日摂取量の再評価を進めており、ブレンドの統一表示の欠如が不確実性の要素をもたらしています。南米は引き続き葉の重要なサプライヤーですが、通貨価値の変動が下流活動への投資を抑制しています。

競合環境

ステビア砂糖ブレンド市場は中程度の断片化を示しており、上位5社が合計で大きなシェアを保有しています。IngredionはPureCircleの88%の株式とインディアナポリスのUSD 1億のバイオコンバージョン施設により市場リーダーシップを強固にしています。Tate & LyleのCP KelcoのUSD 18億の戦略的買収はハイドロコロイドを甘味料ポートフォリオに統合し、乳製品と飲料分野でのクロスセリング機会の強化への道を開いています。

Cargillは発酵ベースのリバウジオサイドMおよびDソリューションであるEverSweetで差別化を図っており、現在ソフトドリンクとフレーバーウォーターの定番となっています。革新的なクローズドループのコーンシュガー原料は炭素排出を抑制するだけでなく、グローバルな飲料大手との協力においてESGコミットメントを強化しています。一方、SweeGenのような小規模バイオテクノロジープレーヤーは、変換収率を高め精製廃棄物を最小化する特許取得済みの酵素プラットフォームで注目を集めています。カリフォルニアの独自のテロワールと発酵技術を活用するオーガニック重視のStevia First Corporationはプレミアム小売市場での契約を確保しています。

供給契約は進化しており、現在はカスタム甘さプロファイルに合わせた共同研究開発条項を含むことが多く、バイヤーを長期パートナーシップに効果的に結びつけています。カプセル化技術のライセンスは重要な競争上の優位性として台頭しており、サプライヤーが直接生産しない製品でもロイヤルティを得ることを可能にしています。南米と東南アジアの地域プレーヤーは地元の葉の調達と政府との関係を通じてニッチを切り開いていますが、多国籍企業と比較してスケールでは依然として遅れをとっています。

ステビア砂糖ブレンド産業リーダー

Cargill, Incorporated

Tate and Lyle PLC

Archer Daniels Midland Company

GLG Life Tech

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Ingredionはステビアの持続可能性イニシアチブの進展を発表し、EUが発酵菜種ケーキ成分を承認し、天然食品成分に対する規制の進展が継続していることを示しました。同社は独自の品種を持つPureCircleステビアソリューションポートフォリオの拡大を続けています。

- 2025年4月:Farm Progressは、研究大学と農業イノベーションセンターが国際市場向けの持続可能な生産方法の開発に協力する州の非伝統的作物探索プログラムの一環として、ジョージア州でのステビア栽培拡大について報じました。

- 2025年2月:S&W Seed Companyはカリフォルニア州サンホアキンバレーで米国初の商業用ステビア植栽を開始し、PureCircle Limitedと100エーカーのサイトで提携し、1,000エーカーへの拡大計画を持っています。このプロジェクトは農家の機械化の課題と収益モデルの開発に取り組んでいます。

- 2024年11月:Tate & LyleはCP KelcoのUSD 18億の買収を完了し、甘味付け、口当たり、強化技術における強化された能力を持つグローバルな主要特別食品・飲料ソリューション事業を創出しました。

グローバルステビア砂糖ブレンド市場レポートの範囲

| オーガニック |

| コンベンショナル |

| パウダーブレンド |

| 液体ブレンド |

| 顆粒・結晶ブレンド |

| ステビア+エリスリトール |

| ステビア+モンクフルーツ |

| ステビア+砂糖(スクロース) |

| その他 |

| 飲料 |

| ベーカリーおよび菓子 |

| 乳製品 |

| テーブルトップ甘味料 |

| ニュートラシューティカルおよび医薬品 |

| その他の用途 |

| B2B原料流通チャネル |

| 小売流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| カテゴリー別 | オーガニック | |

| コンベンショナル | ||

| 製品形態別 | パウダーブレンド | |

| 液体ブレンド | ||

| 顆粒・結晶ブレンド | ||

| 甘味料の組み合わせ別 | ステビア+エリスリトール | |

| ステビア+モンクフルーツ | ||

| ステビア+砂糖(スクロース) | ||

| その他 | ||

| 用途別 | 飲料 | |

| ベーカリーおよび菓子 | ||

| 乳製品 | ||

| テーブルトップ甘味料 | ||

| ニュートラシューティカルおよび医薬品 | ||

| その他の用途 | ||

| 流通チャネル別 | B2B原料流通チャネル | |

| 小売流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2025年のステビア砂糖ブレンド市場の規模はどのくらいですか?

ステビア砂糖ブレンド市場規模は2025年にUSD 6億3,000万と評価されており、着実な拡大軌道にあります。

2030年までのステビア砂糖ブレンドの予測CAGRはどのくらいですか?

グローバル収益は砂糖削減政策とバイオコンバージョンの突破口を背景に、2025年から2030年の間に9.75%のCAGRで上昇すると予測されています。

どの地域がステビア砂糖ブレンドの消費をリードしていますか?

アジア太平洋が中国の更新された添加物規則と葉の供給拡大に支えられ、39.34%のシェアでトップの座を占めています。

どの用途が最も急速に成長していますか?

ニュートラシューティカルおよび医薬品は代謝健康上の利点への関心に後押しされ、11.82%のCAGRで最も急速な成長を示しています。

最終更新日: