砂糖代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.18 十億米ドル |

| 市場規模 (2031) | 11.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

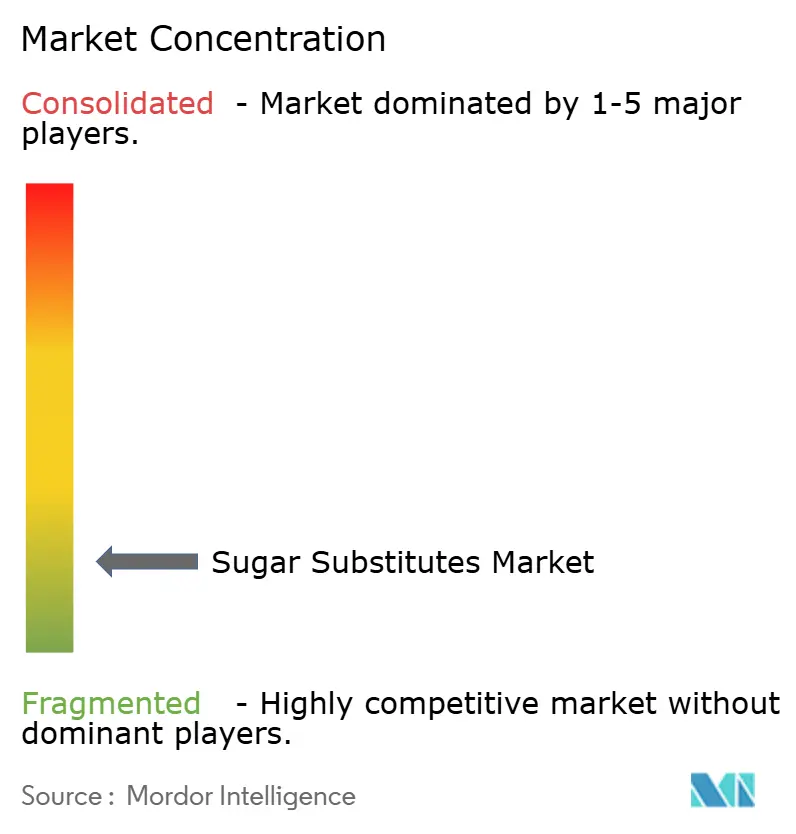

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる砂糖代替品市場分析

砂糖代替品市場規模は2025年に85億5,000万米ドルと評価され、2026年の91億8,000万米ドルから2031年には114億2,000万米ドルへと成長し、予測期間(2026年~2031年)のCAGRは4.68%と推定されます。糖尿病および肥満の急速な拡大、フロントオブパッケージ警告ラベルの普及、ゼロシュガー製品ラインの拡充が購買パターンを再形成しています。多国籍飲料企業は砂糖税を回避するためにリフォーミュレーション戦略を推進し、食品メーカーは高甘味度甘味料と糖アルコールを組み合わせたブレンド戦略を採用してテクスチャーの課題を解決しています。精密発酵プラットフォームは砂糖代替品市場全体の生産コストとカーボンフットプリントを低下させ、クリーンラベルおよびサステナビリティ需要を満たす次世代甘味料への道を開いています。中国の糖アルコール輸出業者がコスト優位性を活かし、バイオテクノロジー系スタートアップが農業変動を回避する新規分子を商業化するにつれ、砂糖代替品市場における競争圧力は激化しています。

主要レポートのポイント

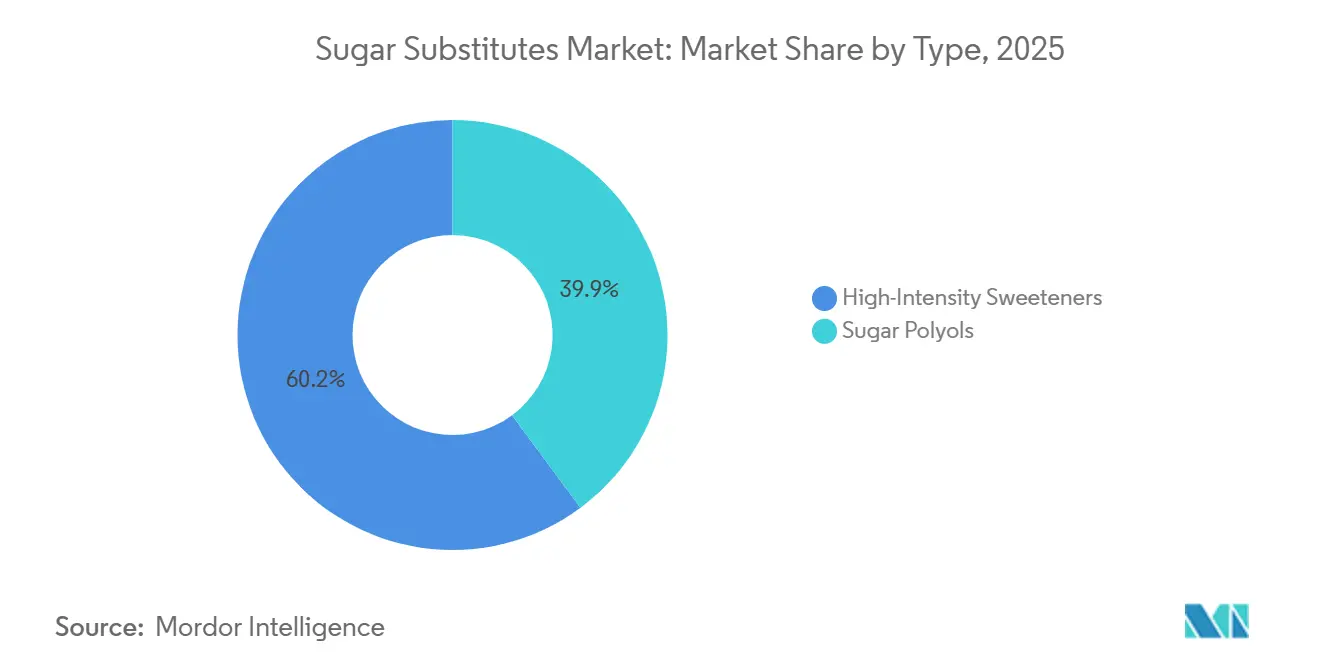

- タイプ別では、高甘味度甘味料が2025年の砂糖代替品市場シェアの60.15%を占めてリードし、糖アルコールは2031年までのCAGRが5.89%と最も高い成長率を記録する見込みです。

- 原料別では、植物由来甘味料が2025年に55.32%の収益シェアを獲得し、バイオテクノロジー発酵由来品は2031年までのCAGRが6.14%で拡大する予測です。

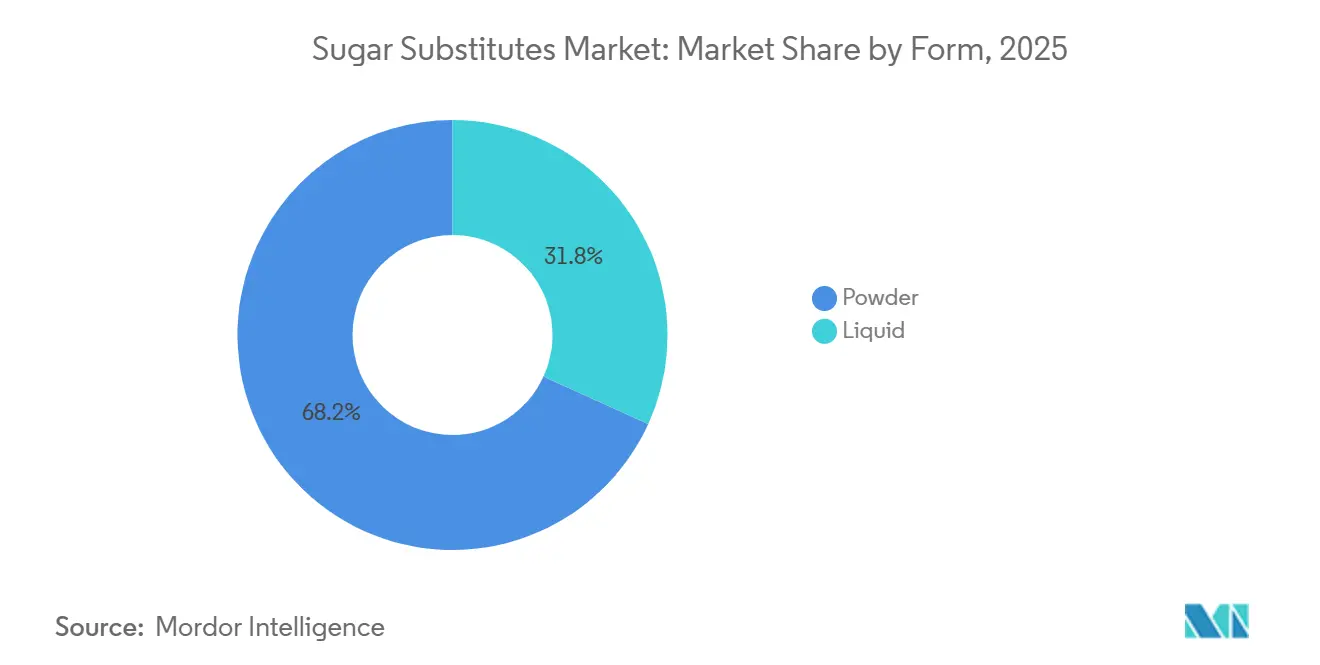

- 形態別では、粉末が2025年の砂糖代替品市場規模の68.21%を占め、液体が5.42%のCAGRで最も高い成長を示しました。

- 用途別では、飲料が2025年収益の42.12%を占め、食品用途は2031年までのCAGRが5.58%で拡大しています。

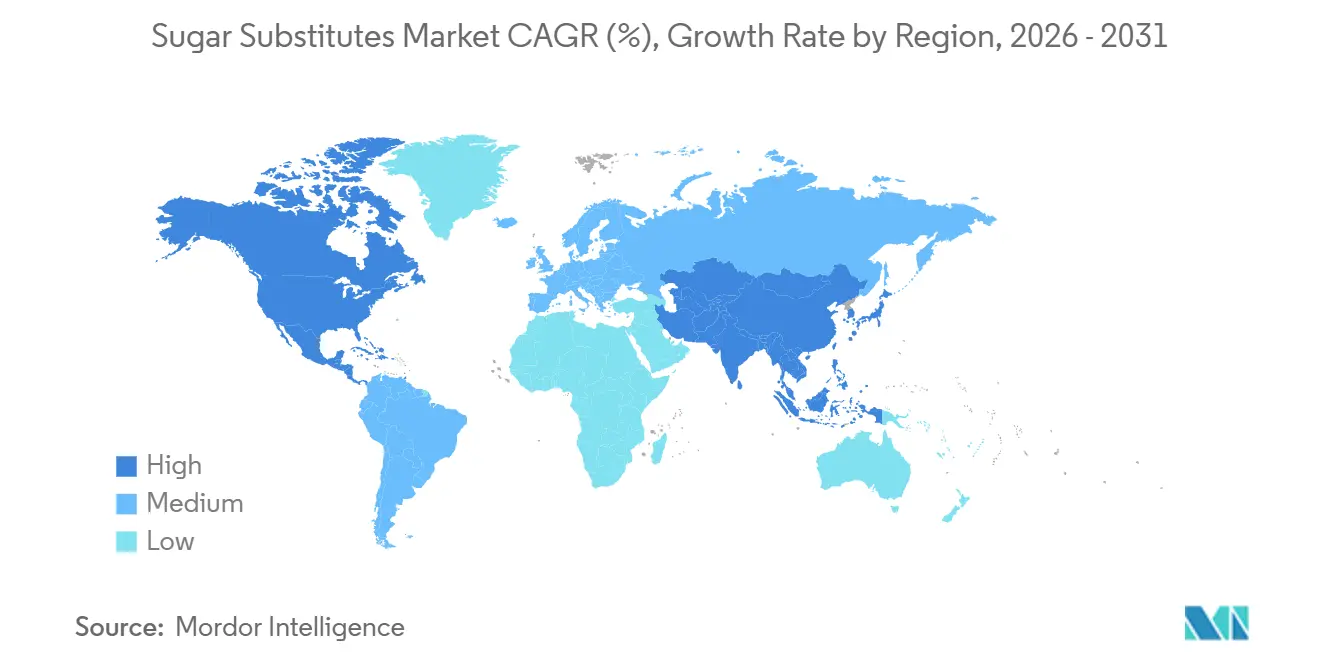

- 地域別では、アジア太平洋が2025年に45.21%のシェアで首位を占め、CAGRは6.21%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の砂糖代替品市場のトレンドとインサイト

促進要因影響テーブル*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 糖尿病・肥満率の急上昇が低カロリー甘味料需要を促進 | +1.2% | アジア太平洋(中国、インド)および北米で最も高い影響を持つグローバル規模 | 長期(4年以上) |

| クリーンラベル甘味料需要の急増 | +0.9% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| 抽出・加工技術の進歩による生産コスト低減 | +0.7% | 中国および北米・欧州の発酵拠点に生産が集中するグローバル規模 | 中期(2~4年) |

| 砂糖代替品はカスタマイズ可能な甘さとテクスチャープロファイルを提供 | +0.5% | 先進国市場の食品・飲料メーカーを中心としたグローバル規模 | 短期(2年以内) |

| 低糖・無糖製品の拡大が市場成長を促進 | +1.0% | 北米・欧州が主導し、アジア太平洋でも拡大するグローバル規模 | 短期(2年以内) |

| 低カーボンフットプリント原料へのシフトの高まり | +0.4% | 欧州、北米、アジア太平洋のサステナビリティ重視ブランドへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病・肥満率の急上昇が低カロリー甘味料需要を促進

肥満の有病率は2021年の21億1,000万人の成人から2050年には38億人へと上昇すると予測されており、ゼロカロリーおよび低カロリー甘味料への大きな需要を生み出しています。アジア太平洋地域は最も大きな影響を受けており、中国では1億4,000万人、インドでは1億100万人の糖尿病患者が報告されています。しかし、これらの国々の一人当たり甘味料消費量は依然として西洋諸国を大きく下回っています。飲料多国籍企業はこの格差を活かし、現地化されたゼロシュガー製品を投入しています。さらに、セマグルチドやチルゼパチドなどのGLP-1受容体作動薬の登場が消費者行動を変革しています。これらの減量薬の使用者は全体的なカロリー摂取量を減らす一方で、甘味のある製品を引き続き好む傾向があります。これにより、メーカーは代謝への影響なく風味を提供する高甘味度甘味料を使用したリフォーミュレーションを進めています。このシフトは砂糖代替品市場において一時的な変化ではなく長期的なトレンドを表しています。中国の糖アルコール輸出価格によるマージン圧力にもかかわらず、砂糖代替品産業は持続的な数量成長を見込んでいます。

クリーンラベル甘味料需要の急増

消費者の嗜好は植物由来甘味料に固まっており、Kerry Groupの調査では回答者の75%が天然原料の重要性を強調しています。さらに、国際食品情報評議会(IFIC)の調査では参加者の56%が、添加糖の代替として使用した場合の低カロリーおよびノンカロリー甘味料の健康上の利点を認識しています[1]出典:国際食品情報評議会。「2024年食品・健康調査。」foodinsight.org。この高まるトレンドが北米と欧州におけるステビアおよびモンクフルーツの採用を促進しています。これらの市場では、フロントパッケージに「天然」表示のある製品は合成代替品に比べて15~20%の価格プレミアムを獲得しています。クリーンラベルへの需要は砂糖代替品市場全体のサプライチェーンを変革しています。ブランドはNon-GMOプロジェクトおよびUSDAオーガニック基準に準拠するため、パラグアイ産の認定オーガニックステビアや中国広西省産のモンクフルーツを積極的に調達しており、トレーサビリティ上の課題を生み出しています。2024年にPureCircleステビア子会社の所有権を98%に引き上げたIngredionのような垂直統合型サプライヤーは、これらの複雑な課題に対応するうえで有利な立場にあります。合成甘味料はコスト面が優先される医薬品添加剤や産業用途では引き続き使用されていますが、砂糖代替品市場は明確に二極化しています。消費者向け製品はプレミアム天然品とコスト効率の高い合成品という二つの明確なカテゴリーに分かれています。

抽出・加工技術の進歩による生産コスト低減

精密発酵と代謝工学は植物抽出由来とバイオテクノロジー由来甘味料のコスト格差を縮小しており、改良された酵母株は流加培養リアクターでエリスリトール力価245グラム毎リットル、キシリトール力価200グラム毎リットルを達成しています。CRISPR/Cas9遺伝子編集により研究者はYarrowia lipolyticaにおけるキシロースレダクターゼおよびキシリトールデヒドロゲナーゼ経路を過剰発現させることが可能となり、第一世代株と比較して糖アルコール収率を40%向上させています。DSM-FirmenichとCargillのAvansyaジョイントベンチャーは2024年1月にEFSAおよび英国食品基準庁からEverSweet(発酵ステビアグリコシド)の承認を取得しました。この製品はサトウキビ糖と比較して炭素排出量を81%、土地使用量を96%、水使用量を97%削減します。このサステナビリティプロファイルは多国籍食品企業のスコープ3排出目標と合致しています。酵素変換ルートも砂糖代替品市場内で成熟しており、D-アルロース3-エピメラーゼおよびL-アラビノースイソメラーゼがフルクトース原料からのコスト効率の高い希少糖生産を可能にしています。これらのバイオプロセシングの進歩は北米と欧州に地理的に集中しており、遺伝子組換え微生物の規制枠組みが確立されている砂糖代替品市場における技術的リーダーシップを強化し、中国の受託製造業者がライセンス契約やリバースエンジニアリングを通じて複製しようと競い合っている技術的な堀を形成しています。

低糖・無糖製品の拡大が市場成長を促進

2024年までに、コカ・コーラはグローバルポートフォリオに800種類以上の低糖・無糖製品を導入しました。これには2024年2月のコカ・コーラ スパイスド ゼロシュガーの発売と、ゼロシュガー処方と限定フレーバーを組み合わせたコカ・コーラ クリエイションズシリーズが含まれます。2023年、PepsiCoはペプシ ゼロシュガーをリフォーミュレーションし、代謝への懸念なくエネルギーを求める若い消費者にアピールするためマウンテンデュー ゼロシュガーの流通を拡大しました。2025年に施行されるメキシコのフェーズ3フロントオブパッケージ警告ラベルは、100ミリリットルあたり5グラム以上の砂糖を含む飲料に「過剰糖分」警告の表示を義務付けます。この規制により、コカ・コーラ FEMSAおよびアルカ・コンチネンタルはラテンアメリカ全域でゼロシュガー製品の提供を拡大しています。Kerry Groupが2026年2月に発売したTastesense™ スウィートネスプラットフォームは、高甘味度甘味料の金属的・苦味のオフノートをマスキングすることで、乳製品、ベーカリー、飲料用途において最大100%の砂糖削減を可能にします。このイノベーションは砂糖代替品市場における重要な突破口を表しています。ゼロシュガー製品の拡大は砂糖代替品市場における飲料以外の機会も広げています。ネスレのキットカット プラントベースやミロの25%減糖バリアントは、テイストマスキング技術の進歩により菓子類やモルト飲料もリフォーミュレーションの対象となることを示しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人工甘味料に関する消費者の安全性認識の問題 | -0.6% | 北米と欧州で懸念が高まるグローバル規模 | 短期(2年以内) |

| 新規甘味料に関する規制上の曖昧さ | -0.5% | EFSAの管轄下にある欧州、およびEU基準を採用する新興市場への波及 | 中期(2~4年) |

| 大量生産製品における味のプロファイルの課題 | -0.3% | コスト重視のセグメントおよび発展途上市場を中心としたグローバル規模 | 短期(2年以内) |

| 天然糖との競合 | -0.2% | プレミアムポジショニングが高価格を支える北米・欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

人工甘味料に関する消費者の安全性認識の問題

2023年3月、FDAはエリスリトールの安全性を「疑問視しない」と述べ、一般的に安全と認められる(GRAS)ステータスを再確認しつつ、新たな科学的発展を監視することを約束しました[2]出典:FDA、「エリスリトール安全性に関する声明」、fda.gov。同時に、欧州食品安全機関(EFSA)は体重1キログラムあたり0.5グラムという2023年の許容一日摂取量の決定を維持し、追加規制の実施を見送りました。規制措置が取られなかったにもかかわらず、この研究は砂糖代替品市場における消費者の懸念を高めました。その結果、一部のブランドは評判を守るため、エリスリトールをステビア・アルロースブレンドに静かに置き換えるリフォーミュレーションを行いました。業界団体であるカロリーコントロール評議会は研究の方法論を批判し、エリスリトールが果物や発酵食品に微量に天然に存在することを強調しました。しかし、特に健康意識の高い消費者の間では否定的な認識が続いています。同様に、アスパルテームは国際がん研究機関が2023年7月に「ヒトに対して発がん性がある可能性がある」(グループ2B)と分類したことで精査を受けました。それにもかかわらず、FAO/WHO合同食品添加物専門家委員会は体重1キログラムあたり40ミリグラムという許容一日摂取量を再確認しました。このような定期的な安全性論争は砂糖代替品産業全体に不確実性をもたらし、慎重なブランドが単一原料への依存を減らすために甘味料ポートフォリオを多様化する動きにつながっています。

新規甘味料に関する規制上の曖昧さ

2025年、EFSAは安全性資料の不備を理由にアルロースの新規食品申請を却下しました[3]出典:EFSA、「新規食品データベース登録 – アルロース」、efsa.europa.eu。この決定は、アルロースに一般的に安全と認められる(GRAS)ステータスを付与し、総糖および添加糖の表示からも除外したFDAの2019年の決定と鮮明に対照をなしています。この規制上の乖離は大西洋をまたぐ製品開発を複雑にしています。モンクフルーツエキスも同様の地理的課題に直面しています。FDAはGRASステータスのもとで広範な使用を認めているのに対し、EUは水性抽出物のみの承認に限定しており、より高い甘味強度を提供するアルコール抽出モグロシドは除外されています。この断片化した規制環境は多国籍メーカーに地域別処方の開発を強いており、研究開発コストを増加させ、グローバル製品の発売を遅らせています。新興市場は新規食品の枠組みを構築する際にEU基準を採用することが多く、EFSAの影響力をその管轄外にまで拡大しています。その結果、アルロースなどの米国承認甘味料はアフリカや東南アジアなどの地域で不利な立場に置かれています。規制の調和の欠如は、断片化した承認を乗り越えられる小規模ブランドにも機会をもたらしています。EFSAの新規食品認可を取得した企業はEU27カ国市場で競争優位性を獲得し、米国中心のブランドはFDAのGRAS通知経路を通じてより迅速な商業化の恩恵を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:医薬品需要の高まりに伴い糖アルコールが拡大

2025年、高甘味度甘味料は市場シェアの60.15%を占め、ゼロカロリー飲料およびテーブルトップ形態における優位性を示しました。一方、糖アルコールは2031年までのCAGRが5.89%で成長すると予測されており、製薬メーカーによるソルビトール、キシリトール、マンニトールの咀嚼錠、シロップ、トローチの添加剤としての使用増加が牽引しています。高甘味度甘味料の中では、ステビアが幅広い規制上の受容とクリーンラベルの訴求力から砂糖代替品市場をリードしています。スクラロースは、味のプロファイルの制限にもかかわらず産業用途でのコスト優位性から続いています。モンクフルーツは、中国国家食品産業協会によると中国の生産能力が年間8,000トンのステビオールグリコシドを超えるアジアを中心に、プレミアム飲料でニッチを確立しています。アスパルテームおよびアセスルファムカリウムは合成品としての認識への懸念から消費者向けカテゴリーでシェアを失っていますが、甘味単位あたりのコストがラベル表示を上回る医薬品および産業用途では依然として広く使用されています。FDAが承認した次世代アスパルテーム誘導体であるネオテームおよびアドバンテームは、サプライヤーの多様性の低さと処方担当者の間での認知度の低さから市場での普及に苦戦しています。

糖アルコールは砂糖代替品市場内でコモディティと特殊品のセグメントに分かれています。ソルビトールとマルチトールはコスト重視の菓子用途に対応し、エリスリトールとキシリトールは歯科的健康効果と低血糖指数から機能性食品および口腔ケア製品でプレミアム価格を獲得しています。90%の吸収率と最小限のカロリー寄与を持つエリスリトールは、ケトジェニックおよび糖尿病対応製品に最も好まれる糖アルコールです。しかし、クリーブランドクリニックによる心血管研究により、一部のブランドが予防措置としてエリスリトール・ステビアブレンドを採用しています。キシリトールのStreptococcus mutans定着を減少させる実証済みの効果は、無糖ガムおよび歯科製品での継続使用を支えています。RoquetteとDanisco(DuPont)は医薬品グレードのキシリトール供給を支配しています。マルチトールのかさ増し特性とメイラード反応における役割は、高用量での潜在的な下剤効果にもかかわらず、無糖チョコレートに不可欠です。糖アルコールセグメントの高い成長は、高甘味度甘味料単独では砂糖の物理的特性を再現できない用途において甘さとテクスチャーの両方を提供するその二重機能性を反映しています。

原料別:発酵ルートが植物抽出を破壊

2025年、植物由来甘味料はパラグアイと中国で栽培されるステビアおよび広西省産のモンクフルーツに支えられ、市場シェアの55.32%を占めました。一方、バイオテクノロジー発酵由来品は農業リスクを軽減し改善されたサステナビリティ指標を提供する精密発酵の能力に牽引され、CAGRが6.14%で拡大しています。アスパルテーム、スクラロース、アセスルファムカリウムなどの合成甘味料は消費者向け市場での存在感を失いつつありますが、確立された規制上の受容と高い価格感度から医薬品添加剤および産業用食品生産では競争力を維持しています。砂糖代替品市場全体で発酵へのシフトが加速しており、代謝工学が生産コストを植物抽出以下に引き下げています。例えば、EverSweet®発酵ステビアは2024年1月にEFSA承認を取得し、サトウキビ糖と比較して炭素排出量を81%削減しています。このサステナビリティプロファイルはスコープ3排出に関する企業コミットメントと合致しています。

2025年5月、Ingredionはアムリスとのリアルスウィートジョイントベンチャーを段階的に終了し、発酵レブM(Reb M)の独占権を保持する決定を発表しました。この動きは社内発酵能力の強化、外部バイオテクノロジーパートナーへの依存低減、サプライチェーン全体での価値獲得拡大という戦略的焦点を示しています。しかし、砂糖代替品市場における植物由来甘味料は気候変動の課題に直面しています。パラグアイでは降雨量の不安定さによりステビアの収量が変動し、中国ではSiraitia grosvenorii栽培に適した農地の希少性からモンクフルーツの収穫量が制限されています。合成甘味料は、消費者の反発が主に小売向けブランドに向けられていることをメーカーが認識するにつれ、特定の用途で再び注目を集めています。一方、B2Bおよび医薬品バイヤーはラベル表示よりもコスト効率と規制上の信頼性を優先しています。

形態別:飲料リフォーミュレーションにおける液体の拡大

2025年、粉末形態は市場シェアの68.21%を占め、テーブルトップ甘味料、ベーカリーミックス、ドライ飲料濃縮物における優位性を示しました。しかし、液体甘味料は飲料メーカーが高速生産ラインでの混合のしやすさと正確な投与量管理を好むにつれ、CAGRが5.42%で成長しています。Tate & LyleのTASTEVA SOLステビアは従来のステビオールグリコシドの200倍の溶解性を持ち、未溶解粒子による霞みや沈殿を防ぐことで透明飲料における主要な課題に対応しています。液体形態はフレーバーや酸との共処理も支援し、炭酸ソフトドリンク生産における原料添加を減らしサイクルタイムを短縮します。一方、粉末甘味料は水分がダマや微生物増殖を引き起こす可能性があるプロテインパウダー、インスタントコーヒー、ベーカリーミックスなどの用途では依然として優位性を持っています。

液体セグメントの急速な成長は、コールドブリューコーヒー、機能性ウォーター、エナジードリンクなどのレディトゥドリンク飲料の人気上昇に伴い砂糖代替品市場の拡大を牽引しています。これらのカテゴリーのメーカーは、コカ・コーラ社の技術仕様書に概説されているように、加熱や長時間の混合を必要とせず即座に分散する液体甘味料システムを好みます。スプレードライおよび凝集粉末は粒子工学により溶解性を改善していますが、液体形態は取り扱いと混合時間の削減により大量飲料生産において20~30%のコスト優位性を維持しています。医薬品セクターでは、錠剤やカプセルなどの固形製剤には粉末が依然として好まれていますが、粘度と甘さの精密な制御が必要なシロップや懸濁液ではUSPグレードのソルビトール溶液などの液体糖アルコールの採用が増加しています。IngredionのPureCircleステビアラインなどのサプライヤーが多様な生産要件に対応するために粉末と液体の両バリアントを提供するようになり、形態間の区別は縮まっています。

用途別:ベーカリーイノベーションにより食品セグメントが加速

2025年、飲料が市場をリードし、用途の42.12%を占めました。この成長は主にゼロシュガー炭酸ソフトドリンク、エナジードリンク、機能性ウォーターへの需要増加に牽引されました。同時に、ベーカリー、菓子、乳製品メーカーを含む食品セクターはCAGRが5.58%で大きな成長を遂げており、これらのメーカーは味とテクスチャーに関連する課題に対処するために高度な甘味料ブレンドを採用しています。この分野における主要なイノベーションは、2026年2月に発売されたKerry GroupのTastesense スウィートネスプラットフォームです。このプラットフォームは高甘味度甘味料に一般的に関連する金属的・苦味のオフノートを効果的にマスキングすることで、乳製品およびベーカリー製品において最大100%の砂糖削減を可能にします。この突破口はゼロシュガー焼き菓子の従来の制限を取り除きました。アルロースはメイラード褐変反応に参加できる能力からベーカリー用途で人気を集めており、ステビアやスクラロースでは再現できない望ましい黄金色のクラストとカラメル風味を生み出します。ラテンアメリカでは、2022年に施行されたブラジルのフロントオブパッケージ表示規制が「過剰糖分」警告ラベルを回避するためにメーカーに砂糖含有量を30%削減することを義務付け、乳製品のリフォーミュレーションが加速しています。

咀嚼錠、シロップ、トローチを含む医薬品用途は主にソルビトール、キシリトール、マンニトールなどの糖アルコールに依存しています。これらの糖アルコールはUSPおよび欧州薬局方モノグラフ基準への準拠のために選択され、純度と適切な粒度分布の両方を確保しています。菓子メーカーは引き続き味のプロファイルの課題に直面しています。マルチトールやエリスリトールなどの糖アルコールはガムでは許容されるひんやり感を提供しますが、チョコレートでは魅力が低下します。この制限が無糖チョコレートの採用を遅らせ、糖尿病およびケトジェニック市場への訴求を制限しています。菓子以外では、キシリトールが他の用途でも注目を集めています。う蝕を減少させる実証済みの効果により、歯磨き粉、マウスウォッシュ、チューインガムなどの製品への配合が進んでいます。このトレンドは特に口腔ケアおよび栄養補助食品におけるキシリトールの用途拡大を示しています。食品セグメントのCAGR5.58%の成長は、テイストマスキング技術の進歩と高糖分処方にペナルティを課すフロントオブパッケージ表示規制の増加に牽引された砂糖代替品市場の拡大を支えています。これらの規制措置は、より健康的な代替品に対する消費者の嗜好の高まりを補完しています。

地域分析

2025年、アジア太平洋地域は砂糖代替品市場の45.21%を占め、中国とインドの2億4,100万人の糖尿病患者に牽引され、2031年までのCAGRが6.21%で成長すると予測されています。世界のエリスリトールの80%以上を供給する中国企業は、砂糖代替品市場において西洋のバイヤーに対して大きな価格決定力を持っています。インドのFSSAIはステビアとスクラロースを承認していますが、アルロースはまだ認可されておらず、多国籍企業は同地域で分割処方を使用せざるを得ません。日本の新規甘味料に対する慎重なアプローチは製品発売を遅らせており、インドネシアの2025年砂糖税の導入は飲料メーカーをゼロシュガー製品へと向かわせています。

砂糖代替品市場において成熟しながらも収益性の高い地域である北米は、FDAのGRAS経路を通じたより迅速な商業化の恩恵を受けています。FDAがアルロースを添加糖のカウントから除外する決定は処方担当者に栄養上の優位性を与え、カテゴリーイノベーションを継続的に促進しています。メキシコのシステムを参考に2026年に施行予定のカナダのフロントオブパッケージ警告ラベルは、乳製品およびベーカリー製品において大規模なリフォーミュレーションを引き起こすと予想されています。欧州では、EFSAの規制姿勢が課題をもたらしています。アルロースを却下し、モンクフルーツを部分的にしか承認していない一方で、EverSweet®の承認は発酵ベースのソリューションへの受容の高まりを示しています。

南米、中東・アフリカは砂糖代替品市場において小さな市場シェアを持ちますが、平均以上の成長率を経験しています。ブラジルの2022年表示規制が乳製品および飲料製品のリフォーミュレーションを促進しており、チリの長年にわたる砂糖税はカロリーソーダ販売の持続的な減少をもたらしています。糖尿病有病率が15%を超える湾岸協力会議諸国では、未発達な規制枠組みがグローバルコンプライアンスの専門知識を持つ企業に機会をもたらしています。多くの新興規制当局はEU基準を採用しており、EFSA要件をすでに満たしているサプライヤーを優遇し、砂糖代替品市場全体の調達戦略に影響を与えています。

競合環境

砂糖代替品市場は低集中度を示しており、多国籍原料サプライヤー(Cargill、Tate & Lyle、ADM、Ingredion、DSM-Firmenich)が中国の糖アルコール輸出業者および発酵由来甘味料を商業化するバイオテクノロジー系破壊者と競合しています。CargillとDSM-FirmenichのAvansyaジョイントベンチャーは2024年1月にEverSweet発酵ステビアのEFSA承認を取得し、製品がサトウキビ糖と比較して炭素排出量を81%削減することで垂直統合とサステナビリティ主導の差別化へのシフトを体現しています。Ingredionが2024年にPureCircleの所有権を98%に拡大し、2025年5月にリアルスウィートジョイントベンチャーを解消した後も発酵レブMの独占権を保持したことは、社内発酵能力への戦略的転換、外部バイオテクノロジーパートナーへの依存低減、バリューチェーン全体でのマージン獲得を示しています。

砂糖代替品市場では、USPモノグラフ仕様を満たす糖アルコールが食品グレード品に対して30~40%のプレミアムを獲得する医薬品添加剤分野、およびCRISPR最適化酵母株がエリスリトール力価245グラム毎リットルを達成する精密発酵分野でホワイトスペースの機会が生まれており、この経済性は従来の植物抽出サプライチェーンを脅かしています。小規模バイオテクノロジー企業は農業供給の変動を回避する発酵ルートを通じて新規甘味料を商業化することで既存企業を揺さぶっており、Bonumoseなどの企業は商業規模に拡大できれば植物由来の価格を下回る可能性のあるアルロース生産プラットフォームを開発しています。世界生産の80%を支配する中国のエリスリトールメーカーは、トウモロコシから糖アルコールまでの垂直統合サプライチェーンによるコスト優位性を活かして欧州・北米サプライヤーに圧力をかけ、成熟市場での統合と生産能力の合理化を促しています。

砂糖代替品市場における技術的リーダーシップは抽出効率から代謝工学へとシフトしており、CRISPR編集微生物株および酵素変換ルートの特許出願が米国と欧州で加速しており、この動向はコモディティ生産者よりも研究開発集約型サプライヤーに有利に働いています。規制上の裁定取引が砂糖代替品産業における競争上の堀を生み出しており、FDA GRASとEFSA新規食品の両承認を持つサプライヤーは統一処方でグローバル市場に対応できる一方、単一管轄の承認しか持たないサプライヤーは製品ポートフォリオが断片化しコンプライアンスコストが増大しています。

砂糖代替品産業のリーダー企業

Cargill, Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances Inc.

Ingredion Incorporated

Tate & Lyle Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Tate & LyleはBioHarvestと提携し、残留オフノートなしに砂糖の味を再現する植物合成甘味料の開発に取り組みました。このパートナーシップは甘味料プラットフォームを起点として新たな植物由来分子の創出に注力し、他の分野への拡大の可能性も持っています。

- 2024年10月:Tate & LyleとManus Bioは戦略的パートナーシップを締結し、ステビア レブM(Reb M)を導入しました。これはアメリカ大陸で調達・製造されたバイオコンバージョン型ステビア レブM原料の初の大規模商業化となります。このパートナーシップは顧客に信頼性の高い高品質なレブMの供給源を提供するとともに、天然砂糖削減ソリューションへのアクセスを拡大することを目的としています。

- 2024年7月:SweegeneはシカゴのIFT FIRSTイベントでTastecodeテイスト最適化ツールを発表しました。同社はより健康的な食品における味の課題に対応するため、砂糖削減天然フレーバー技術を披露しました。

- 2024年5月:IngredionのPureCircleは処方において砂糖を直接置き換えるステビア甘味料を発表しました。この天然甘味料は追加原料を必要とせず砂糖と同様に機能し、飲料、シロップ、ソースに適しています。

世界の砂糖代替品市場レポートの範囲

砂糖代替品とは、食品や飲料を甘くしたり風味を高めたりするために使用される化学的または植物由来の物質です。

砂糖代替品市場はタイプ、原料、形態、用途、地域別に区分されています。タイプ別では、高甘味度甘味料(アセスルファムカリウム、アドバンテーム、アスパルテーム、ネオテーム、サッカリン、スクラロース、ステビア、モンクフルーツおよびその他)と糖アルコール(ソルビトール、キシリトール、マルチトール、エリスリトールおよびその他)に区分されています。原料別では、植物由来、合成、バイオテクノロジー発酵由来に区分されています。形態別では、粉末と液体に区分されています。用途別では、食品、飲料、医薬品およびその他に区分されています。食品セグメントはさらにベーカリー・シリアル、菓子、乳製品・乳製品代替品、ソース・調味料・ドレッシング、その他の食品用途に細分化されています。飲料セグメントはさらに炭酸ソフトドリンク、RTDティー・コーヒー、スポーツ・エナジードリンク、その他の飲料に細分化されています。レポートはさらに北米、欧州、アジア太平洋、南米、中東・アフリカの詳細分析を含む市場のグローバルシナリオを分析しています。

市場規模の算定は上記すべてのセグメントについて米ドルの金額ベースで行われています。

| 高甘味度甘味料 | アセスルファムカリウム |

| アドバンテーム | |

| アスパルテーム | |

| ネオテーム | |

| サッカリン | |

| スクラロース | |

| ステビア | |

| モンクフルーツ | |

| その他の高甘味度甘味料 | |

| 糖アルコール | ソルビトール |

| キシリトール | |

| マルチトール | |

| エリスリトール | |

| その他の糖アルコール |

| 植物由来 |

| 合成 |

| バイオテクノロジー発酵由来 |

| 粉末 |

| 液体 |

| 食品 | ベーカリー・シリアル |

| 菓子 | |

| 乳製品・乳製品代替品 | |

| ソース・調味料・ドレッシング | |

| その他の食品用途 | |

| 飲料 | 炭酸ソフトドリンク |

| RTDティー・コーヒー | |

| スポーツ・エナジードリンク | |

| その他の飲料 | |

| 医薬品 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| タイプ別 | 高甘味度甘味料 | アセスルファムカリウム |

| アドバンテーム | ||

| アスパルテーム | ||

| ネオテーム | ||

| サッカリン | ||

| スクラロース | ||

| ステビア | ||

| モンクフルーツ | ||

| その他の高甘味度甘味料 | ||

| 糖アルコール | ソルビトール | |

| キシリトール | ||

| マルチトール | ||

| エリスリトール | ||

| その他の糖アルコール | ||

| 原料別 | 植物由来 | |

| 合成 | ||

| バイオテクノロジー発酵由来 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 食品 | ベーカリー・シリアル |

| 菓子 | ||

| 乳製品・乳製品代替品 | ||

| ソース・調味料・ドレッシング | ||

| その他の食品用途 | ||

| 飲料 | 炭酸ソフトドリンク | |

| RTDティー・コーヒー | ||

| スポーツ・エナジードリンク | ||

| その他の飲料 | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

砂糖代替品市場の現在の規模と成長速度は?

砂糖代替品市場規模は2026年に91億8,000万米ドルに達し、2031年には114億2,000万米ドルに達すると予測されており、CAGRは4.68%で推移しています。

最も急速に拡大している製品タイプは何ですか?

糖アルコールは2031年までのCAGRが5.89%で成長すると予測されており、医薬品および菓子における甘味料とかさ増し剤の二重の役割が牽引しています。

アジア太平洋が主要な需要センターである理由は何ですか?

同地域の2億4,100万人の糖尿病患者と砂糖税規制の強化が低カロリー代替品の急速な採用を促進しており、2025年のアジア太平洋の市場シェアは45.21%となっています。

精密発酵甘味料はどのように市場環境を変えていますか?

発酵はカーボンフットプリントを81%削減し、作物の変動を回避することで、バイオテクノロジー由来のステビアとアルロースがCAGR6.14%で成長することを可能にしています。

最終更新日: