ステビア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

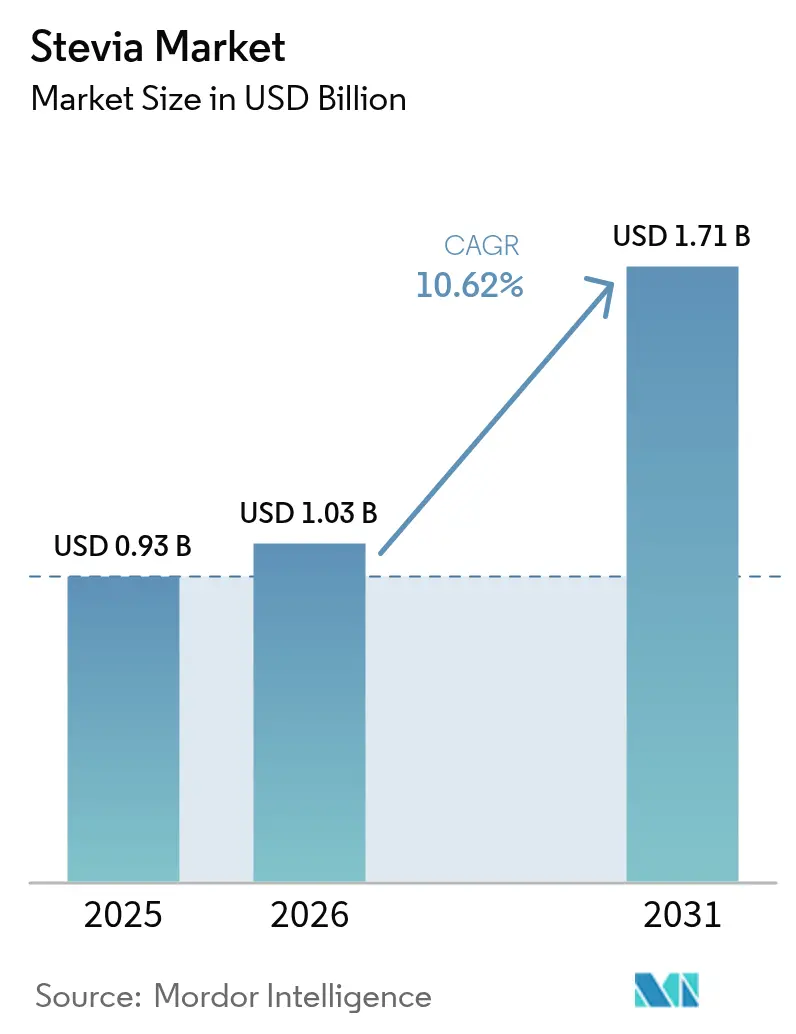

| 市場規模 (2026) | 1.03 十億米ドル |

| 市場規模 (2031) | 1.71 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるステビア市場分析

ステビア市場規模は、2025年の9億3,000万米ドルから2026年には10億3,000万米ドルへ成長し、2026年~2031年のCAGR 10.62%で2031年には17億1,000万米ドルに達すると予測されています。世界のステビア市場は、バイオテクノロジー発酵技術が高純度レブM(Reb M)をより低コストで供給できるようになったことで急速に変化しており、飲料およびクリーンラベル製品における力強い成長を牽引しています。中国の生産と輸入増加に牽引されるアジア太平洋地域が拡大の中核を担い、粉末形態が市場を支配する一方、新たな溶解技術により液体ソリューションも普及しつつあります。従来型ステビアはコスト主導型のままですが、有機バリアントはサステナビリティ需要を背景に成長しています。ステビア市場における主要プレーヤーによる緩やかな統合が進む中、機動力のあるバイオテクノロジー参入企業も台頭しており、規制の断片化と気候変動リスクが業界を発酵生産へと向かわせ、安定的かつスケーラブルな供給の確保を目指しています。

主要レポートのポイント

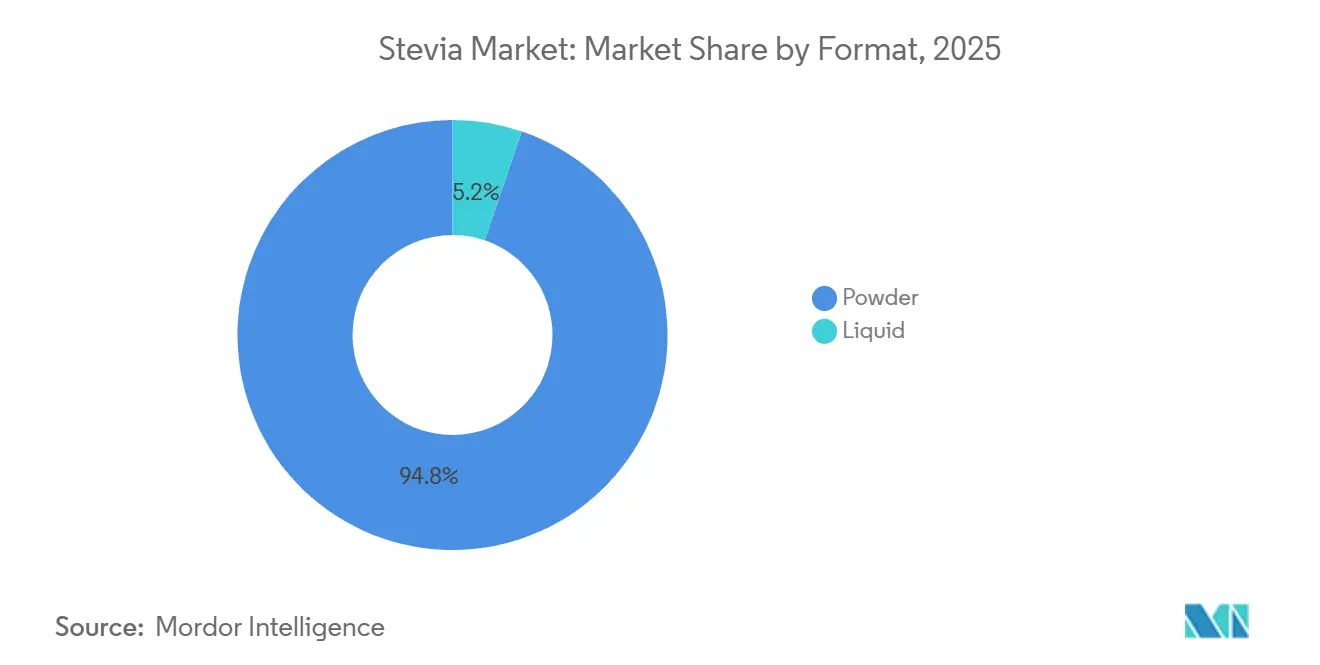

- 形態別では、粉末が2025年のステビア市場シェアの94.78%を占め、液体形態は2031年にかけてCAGR 12.31%で成長すると予測されています。

- 原料タイプ別では、従来型バリアントが2025年に79.41%のシェアで首位を占め、有機ステビアは2031年にかけてCAGR 11.22%で成長する見込みです。

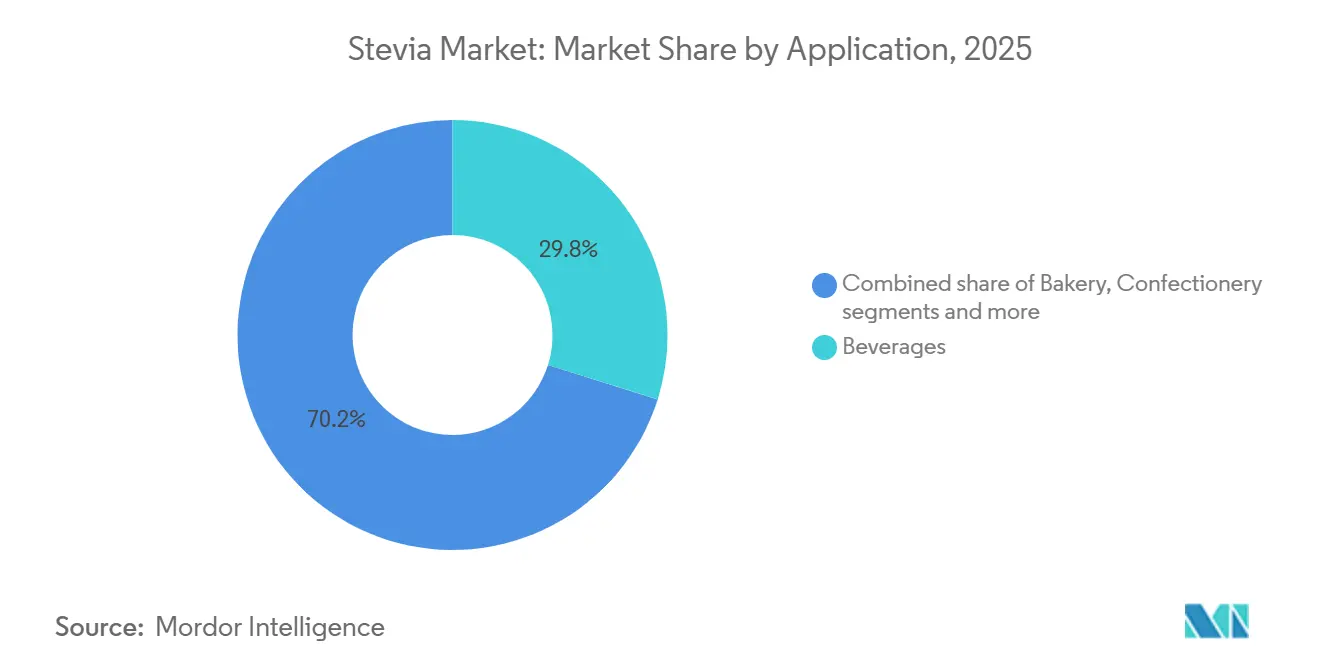

- 用途別では、飲料が2025年のステビア市場規模の29.84%のシェアを獲得し、2031年にかけてCAGR 12.97%で拡大すると予測されています。

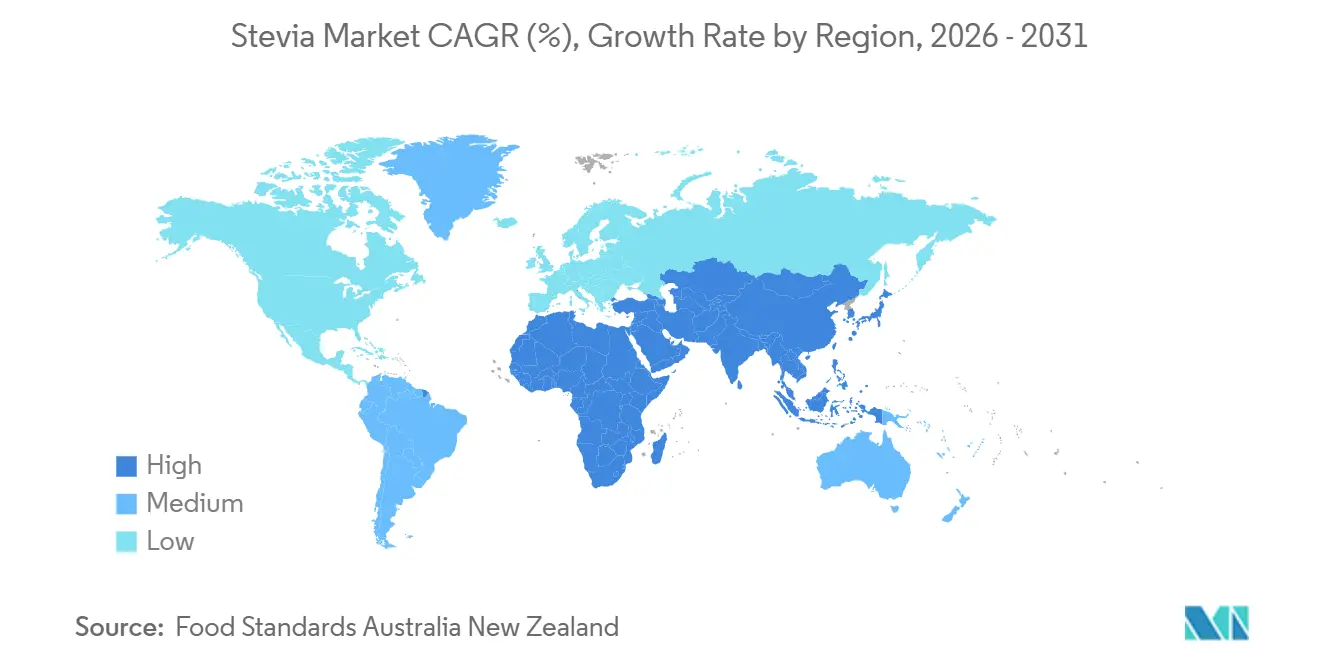

- 地域別では、アジア太平洋が2025年の世界ステビア市場の31.05%のシェアを占め、予測期間においてCAGR 11.94%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のステビア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・植物由来甘味料への消費者嗜好のシフト | 2.1% | 北米および欧州で最も強い普及を示す、世界全体 | 中期(2~4年) |

| 糖尿病および肥満の有病率の増加 | 1.8% | アジア太平洋および中東に集中する、世界全体 | 長期(4年以上) |

| 低糖・無糖飲料におけるステビア使用の拡大 | 2.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 抽出・加工技術の進歩 | 1.4% | 北米および欧州での早期採用を伴う、世界全体 | 中期(2~4年) |

| コストとフットプリントを低減するバイオテクノロジー発酵およびバイオコンバージョン経路 | 1.9% | 北米主導でアジア太平洋へ拡大する、世界全体 | 中期(2~4年) |

| スポーツ栄養およびプロテイン製品における天然甘味料の人気の高まり | 0.9% | 北米、欧州、アジア太平洋で台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然・植物由来甘味料への消費者嗜好のシフト

天然・植物由来甘味料への世界的な消費者嗜好のシフトは明確であり、ステビア採用に向けた強い勢いを生み出しています。主要小売業者によるクリーンラベル義務化が人工甘味料の排除をサプライヤーに求める一方、砂糖入り飲料への課税が広まり、ゼロカロリー選択肢への製品改良が加速しています。ステビアの植物由来という特性は、合成代替品とは異なり、進化するEUおよびFDA基準の下で「天然」表示を維持するうえでブランドに独自の優位性をもたらします。2025年5月にFDAがステビオール配糖体に対してGRAS承認を行うなど、規制上の進展が安全性と汎用性を確認することで信頼を高めています [1]出典:米国食品医薬品局、「最近公表されたGRAS通知およびFDA書簡」、fda.gov。コカ・コーラなどの大手企業はすでに規制リスクへの対応としてステビアを使用した主力製品の改良を行っており、合成品と比較してステビアを使用した新飲料の発売急増にそのトレンドが表れています。規制圧力、小売業者の義務化、消費者需要の収束により、ステビアは世界のステビア市場および広範な甘味料市場における中心的な牽引役として位置づけられています。

糖尿病および肥満の有病率の増加

世界的に糖尿病と肥満の有病率が上昇する中、ステビアは支持的な政策に後押しされ、好まれるゼロカロリー甘味料として台頭しています。国際糖尿病連合(IDF)の糖尿病アトラスは、2025年には20~79歳の成人の11.1%、すなわち9人に1人以上が糖尿病を抱えており、40%以上が自身の状態を認識していないことを強調しました[2]出典:国際糖尿病連合、「糖尿病の事実と数字」、idf.org。特にアジア太平洋やその他の発展途上地域で糖尿病率が急増する見込みの中、各国政府は栄養規制を強化しています。添加糖分が多い製品に不利となる包装前面への警告ラベルが導入されています。こうした取り組みは、砂糖を多く含む食品の棚での視認性と魅力を低下させることで、特に健康意識の高いミレニアル世代とZ世代の購買習慣を変えつつあります。ゼロ血糖指数とインスリン非刺激特性を持つステビアは、糖尿病対応および低糖製品の改良における選択肢として定着しつつあります。ネスレやダノンなどの大手食品企業は、ステビア市場においてステビア甘味乳製品やデザートラインを通じてポートフォリオを拡大しており、代謝に関する健康上の懸念の高まりとステビアの主流採用の拡大との直接的な関連性を示しています。

低糖・無糖飲料におけるステビア使用の拡大

世界のステビア市場は、最も急成長している用途セグメントである低糖・無糖飲料への急速な浸透から強い勢いを得ており、飲料メーカーは高い溶解性、熱安定性、長期保存における一貫した風味を提供する甘味料を求めています。Ingredionの高分散レブM液体ソリューションなどの最近の技術進歩により、濁りや沈殿といった従来の技術的課題が克服され、透明なRTD(即飲み)形態でのステビア使用が可能になりました。PepsiCoやUnileverなどの大手ブランドは、カロリーを削減しながら砂糖に近い甘さを維持するためにステビアブレンドを使用した主力製品の改良を行っており、発酵由来のレブMが可変的な葉抽出物と比較して一貫したパフォーマンスを提供することを示しています。このシフトは、消費者の受容が砂糖との風味同等性にかかり、規制圧力がゼロカロリー代替品を引き続き支持するステビア市場全体における飲料改良でのステビアの戦略的役割を強調しています。

抽出・加工技術の進歩

抽出・加工技術の進歩は、プレミアム配糖体をよりコスト効率よくスケーラブルにすることで、世界のステビア市場を変革しています。超音波支援抽出や超臨界流体抽出などの技術は、処理時間とエネルギー使用量を大幅に削減しながら純度レベルを向上させており、膜ろ過により廃棄物を削減した連続精製が可能になっています。これらの革新は発酵ベースの生産と組み合わさり、高品質なレブMの価格を引き下げ、中堅ブランドが主流の菓子類やベーカリー製品にステビアを組み込むことを可能にしています。マレーシアにおけるIngredionのバイオコンバージョン施設の拡張は、先進技術のスケールアップに対する業界の注力を示しています。PureCircleの貢献を含むレブアウジオシドMの溶解性改善に関する特許出願は、製品品質向上への取り組みを反映しています。これらの革新は、特にレブMおよびレブDを中心とした高品質ステビオール配糖体へのアクセスを拡大し、バイオテクノロジーと従来の手法を統合してサプライチェーンを強化し、増大する世界的需要に応えることで、ステビア市場全体の競争力を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候と農業に連動したステビア葉価格の変動性 | -1.2% | 南米および東アフリカで深刻な、世界全体 | 短期(2年以内) |

| 厳格な規制要件と甘味料の長期承認プロセス | -0.8% | 欧州およびアジア太平洋で最も顕著な、世界全体 | 中期(2~4年) |

| 高酸性RTD飲料における希少配糖体ブレンドの感覚的課題 | -0.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| ESG関連のサプライリスクを高める栽培の地理的集中 | -0.5% | 中国、パラグアイ、ケニアに集中する、世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候と農業に連動したステビア葉価格の変動性

気候変動と農業集中に起因するステビア葉価格の変動性は、世界のステビア市場にとって構造的な抑制要因であり続けています。パラグアイ、ケニア、中国などの主要生産地域における繰り返される干ばつや不規則な気象は、収量を減少させ配糖体の品質を低下させ、葉価格の急騰を引き起こし、契約ベースのサプライチェーンを混乱させています。世界生産における中国の突出した役割はリスクをさらに増幅させており、局所的な気象ショックが世界的な価格急騰に迅速につながる可能性があります。小規模農家の農業保険へのアクセスが限られているため、長期調達契約の有効性が弱まり、原料購入者が予期せぬコスト上昇にさらされています。その結果、ステビア市場の多国籍甘味料メーカーは、農業上の不確実性からマージンを守り供給経済を安定させるために、発酵ベースの生産へと移行する傾向を強めています。

厳格な規制要件と甘味料の長期承認プロセス

厳格かつ非同期的な世界的規制承認サイクルは、地域間の断片化した基準がイノベーションを遅らせコストを増大させるため、ステビア市場にとって主要な抑制要因であり続けています。欧州食品安全機関(EFSA)の長期にわたる申請書類要件、日本の国内毒性学研究への要求、インドの制限的な使用上限、ブラジルの複雑なトレーサビリティ規則はいずれも、企業が市場ごとに製品処方を適応させることを強いています。この調和の欠如は規模の経済を妨げ、多国籍ブランドに複数のSKUの維持を強い、統一されたコーデックス承認の恩恵を受ける合成甘味料と比較してサプライチェーンコストを引き上げています。その結果、小規模なバイオテクノロジー企業は不均衡なコンプライアンス負担に直面し、大手企業は次世代ステビアブレンドの世界展開の加速に苦慮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末が市場リーダーシップを維持

2025年、粉末ステビアはステビア市場の94.78%のシェアを占め、食品・飲料製造における好まれる選択肢として確立されています。粉末ステビアは、固体および半固体用途における汎用性とパフォーマンスにより市場を支配しています。ベーカリー、菓子類、テーブルトップ甘味料、乳製品の製品処方は、優れた保存安定性、投与精度、砂糖のかさと食感を再現する能力のために粉末形態に依存しています。冷凍乳製品などの用途では、粉末は液体よりも機械的ストレスや温度変動に対して優れた耐性を示します。この明確な機能的区分は、ステビア市場内の形態主導の構造を強調しており、液体ステビアが飲料に最適化されている一方、粉末は食品およびテーブルトップ用途全体で不可欠であり続けています。

液体ステビアは最も急成長している形態セグメントとして台頭しており、2026年から2031年にかけてCAGR 12.31%が予測されています。飲料メーカーが低糖・無糖飲料における製品改良の取り組みを強化しています。溶解技術の進歩、特に高分散レブM液体システムにより、濁りや沈殿などの長年の課題が克服され、透明なRTD飲料での使用が可能になっています。これらの液体濃縮物は高速ボトリングラインにシームレスに統合され、処理時間を短縮し、設備の汚れを最小化し、風味の一貫性を向上させており、RTDティーや機能性飲料ポートフォリオにおける大手飲料プレーヤーによる採用を促進しています。その結果、液体ステビアは現在の収益基盤が小さいにもかかわらず急速に拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

原料タイプ別:従来型ステビアが優位性を維持

2025年、従来型ステビアは価格に敏感な食品・飲料セクターに対応するコスト優位性と確立されたサプライチェーンにより、市場シェアの79.41%という支配的な地位を占めています。この優位性は規模の経済と加工効率から生まれており、大量用途での競争力のある価格設定を可能にしています。中国とインドが従来型サプライチェーンを強化する一方、米国の関税や強制労働に関する懸念などの混乱が調達戦略の転換を促しています。さらに、先進的な栽培慣行と技術がこれらの主要地域での収量を最適化し、生産コストを削減しています。

2026年から2031年にかけて、有機ステビアはCAGR 11.22%を記録すると予測されています。この成長は主に、小売業者からのサステナビリティ義務化と欧州および北米における農薬不使用調達への厳格な要求によって促進されています。ブランドはクリーンラベルおよびオーガニック市場での立場を確立するために、より高い農場出荷価格を吸収しながら有機バリアントへの傾向を強めています。認証栽培の拡大がプライベートラベルおよび健康志向のSKU向けの供給を強化し、セグメントの力強い成長を推進しています。ただし、構造的な供給制約が有機ステビアのスケーラビリティに課題をもたらしていることは注目に値します。

用途別:飲料が市場ポジションを支配

2025年、飲料セグメントは29.84%という最大の市場シェアを占め、2026年から2031年にかけてCAGR 12.97%が予測されています。ステビア市場におけるセグメントの成長は主に、砂糖入り飲料税や包装前面への義務的表示要件などの規制上の取り組みによって牽引されています。コカ・コーラやユニリーバを含む大手企業は、カロリー含有量を削減しながら砂糖に近い風味を維持するためにステビアブレンドを使用した主力製品の改良を行っています。これらの取り組みは、最小限の設備投資で既存の生産プロセスへの液体ステビア濃縮物の効率的な統合を示しています。RTDティー、スポーツドリンク、フレーバーウォーターなどの高成長カテゴリーは特に反応が良く、飲料用途が市場全体の成長率を上回ることを可能にしています。

メーカーは風味プロファイルを改善するために先進的な加工技術を採用しており、消費者へのステビアベース製品の訴求力を高めています。さらに、サウジアラビアやUAEなどの主要市場における砂糖課税政策がこのトレンドを加速させています[3]出典:世界保健機関、「サウジアラビアおよびアラブ首長国連邦における砂糖入り飲料課税のレビュー」、emro.who.int。これらの地域では、砂糖入り飲料への50%の物品税が消費を大幅に削減し、肥満率の低下に貢献しており、ステビア採用に有利な環境を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域は世界のステビア市場の31.05%のシェアを占め、2026年から2031年にかけてCAGR 11.94%で成長すると予測されています。成長は、最大の生産国であると同時にプレミアムレブM濃縮物の輸入増加国でもある中国の二重の役割によって促進されています。多国籍ブランドは中国の広大な糖尿病患者層をターゲットにゼロ糖ポートフォリオを現地化しており、インドのステビオール配糖体に対する規制承認は制限的な使用上限にもかかわらず新たな機会を開いています。日本は長年の消費者受容を持つ成熟市場であり、インドネシア、タイ、韓国などの新興経済国は政府主導の砂糖削減キャンペーンを通じて採用を加速させています。

北米と欧州は合わせて世界のステビア市場需要の相当なシェアを占めており、成長はクリーンラベルおよび規制準拠の製品改良を中心に展開しています。米国における次世代ステビオール配糖体の承認加速が炭酸飲料での幅広い使用を可能にしている一方、欧州市場は発酵由来ステビアのポジショニングを複雑にする断片化した表示規則にもかかわらず拡大を続けています。

南米と中東・アフリカは世界のステビアエコシステムにおいて戦略的に異なる役割を果たしています。南米は世界のステビア市場エコシステムにおいて主に供給ハブとして機能しており、パラグアイの輸出志向型栽培とブラジルの進化する規制枠組みが主導する一方、国内消費は比較的限定的なままです。

競合状況

世界のステビア市場は中程度の断片化が続いており、多数の地域および国際プレーヤーが市場支配を争っています。Cargill、Ingredion、Tate & Lyleなどの主要プレーヤーは、広大な流通ネットワークと最先端の研究開発能力を活用して優位性を維持しています。一方、多数の中小企業が地域の嗜好や特定用途に合わせた製品を提供することでニッチを開拓しています。この活発な競争が製品処方、純度レベル、他の甘味料とのブレンドにおける継続的なイノベーションを促し、食品・飲料メーカーに多様な選択肢を提供しています。

天然ゼロカロリー甘味料への健康志向消費者の需要拡大が市場の成長を推進しています。市場の中程度の断片化は、競争力のある価格設定と多様な製品ラインアップを確保するだけでなく、世界市場拡大への扉を開いています。企業はバイオコンバージョン、精密発酵、改良された抽出方法などの先進技術を活用して製品品質を向上させ、生産コストを削減しています。

ステビア産業において台頭しつつある、精密発酵と甘味タンパク質技術を活用するプレーヤーが現状に挑戦し、長年の抽出ベースのビジネスモデルを破壊しています。この進化は、ステビア産業の既存企業に市場シェアを失わないためのイノベーションと方向転換を迫っています。競争の場は二極化しつつあります。一方にはプレミアム価格を設定できる技術中心のリーダーがおり、他方には規模とコスト効率を優先する生産者がいます。

ステビア産業のリーダー

Ingredion Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Cargill Incorporated

GLG Life Tech Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ArzedaはProSweet レブMステビアの生産を年間250メトリックトン超に拡大しました。この増強により、Arzedaは年間最大75,000トンの砂糖を代替でき、驚異的な187億5,000万食分に相当します。同社は、ステビア葉から真正に抽出された純度95%のゼロカロリー甘味料を提供することでこれを実現しています。この戦略的拡大、特に欧州市場への進出により、Arzedaは消費財企業からの高まる世界的需要に応える態勢を整えています。これらの企業は、Arzedaが強調するように、従来型および人工甘味料の両方に対する風味豊かでコスト効率の高い代替品をますます求めています。

- 2024年12月:Tate & LyleはBioHarvestと提携し、先進的な植物由来原料の開拓に取り組みました。主な目標は、後味のない砂糖に近い風味を実現するためのステビアなどの植物性甘味料です。この野心はBioHarvestの独自のボタニカル・シンセシス・プラットフォームによって支えられています。このパートナーシップは、Tate & Lyleの砂糖削減における深い専門知識と、BioHarvestの非GMOおよびサステナブル技術へのコミットメントを組み合わせています。このシナジーは、植物由来分子のスケーラブルな生産を約束するだけでなく、土地と水資源を保全しながら、これらの分子が全植物の植物栄養素の本質を保持することを保証します。

- 2024年10月:Tate and LyleはManusと協力してステビア レブMを発表しました。これは、アメリカ大陸で完全に調達、製造、バイオコンバージョンされたステビア レブM原料の初の大規模商業化を意味します。

世界ステビア市場レポートの調査範囲

ステビアは、ブラジルおよびパラグアイ原産の植物であるステビア・レバウディアナの葉から抽出された天然甘味料および砂糖代替品です。

ステビア市場のセグメントには、形態、原料タイプ、用途、地域が含まれます。形態セグメントは粉末および液体形態で構成されています。用途にはベーカリー、菓子類、飲料、乳製品、テーブルトップ甘味料、その他が含まれます。原料タイプセグメントは有機および従来型カテゴリーに分かれています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにわたっています。レポートはすべてのセグメントについて米ドルでの市場規模と予測を提供しています。

| 粉末 |

| 液体 |

| 有機 |

| 従来型 |

| ベーカリー |

| 菓子類 |

| 飲料 |

| 乳製品 |

| テーブルトップ甘味料 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 形態別 | 粉末 | |

| 液体 | ||

| 原料タイプ別 | 有機 | |

| 従来型 | ||

| 用途別 | ベーカリー | |

| 菓子類 | ||

| 飲料 | ||

| 乳製品 | ||

| テーブルトップ甘味料 | ||

| その他の用途 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のステビア市場の現在の評価額はいくらですか?

規制上の信頼と天然甘味料への安定した需要がステビア市場を支え、2026年までに10億3,000万米ドルに達すると予測されています。

ステビア市場は2031年にかけてどのくらいの速度で成長すると予想されますか?

2031年までに市場は17億1,000万米ドルに成長し、予測CAGRは10.62%です。

どの用途セグメントがステビア消費をリードしていますか?

2025年、飲料は29.84%の市場シェアを占め、砂糖含有量削減を目的とした取り組みに牽引されてCAGR 12.97%が予測されています。

アジア太平洋がステビア供給にとって重要とされる理由は何ですか?

中国とインドは広大な栽培・加工インフラにより、アジア太平洋の世界収益への31.05%の貢献を支えています。

最終更新日: