食品甘味料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

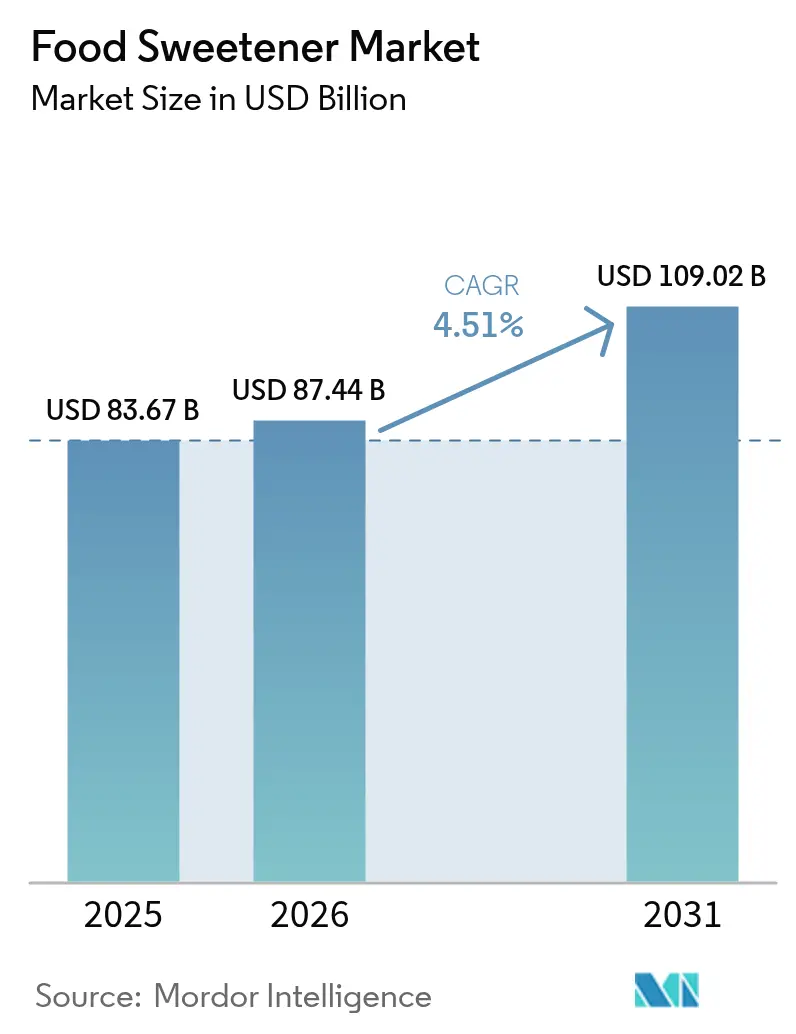

| 市場規模 (2026) | 87.44 十億米ドル |

| 市場規模 (2031) | 109.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品甘味料市場分析

食品甘味料市場規模は、2025年の836億7,000万米ドルから2026年には874億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.51%で2031年までに1,090億2,000万米ドルに達すると予測されています。この成長は、115カ国で実施された砂糖削減政策、消費者の健康意識の高まり、および味を損なうことなくカロリーを削減する原料革新の継続的な進歩によって促進されています。アジア太平洋地域は大規模な人口基盤と健康的なライフスタイルの採用拡大により需要をけん引している一方、中東・アフリカ地域は急速な都市化、可処分所得の増加、食習慣の変化により最も急速な成長を遂げています。中国産エリスリトールに対する米国の最近の貿易措置を受け、原料サプライヤーは需要に対応するために精密発酵能力を拡大しており、メーカーはリスク軽減のためにサプライチェーンを多様化しています。2024年のTate & LyleによるCP Kelco買収などの合併・買収は、垂直統合への市場トレンドと、進化する消費者ニーズに対応した付加価値ソリューションの開発を浮き彫りにしています。

レポートの主要ポイント

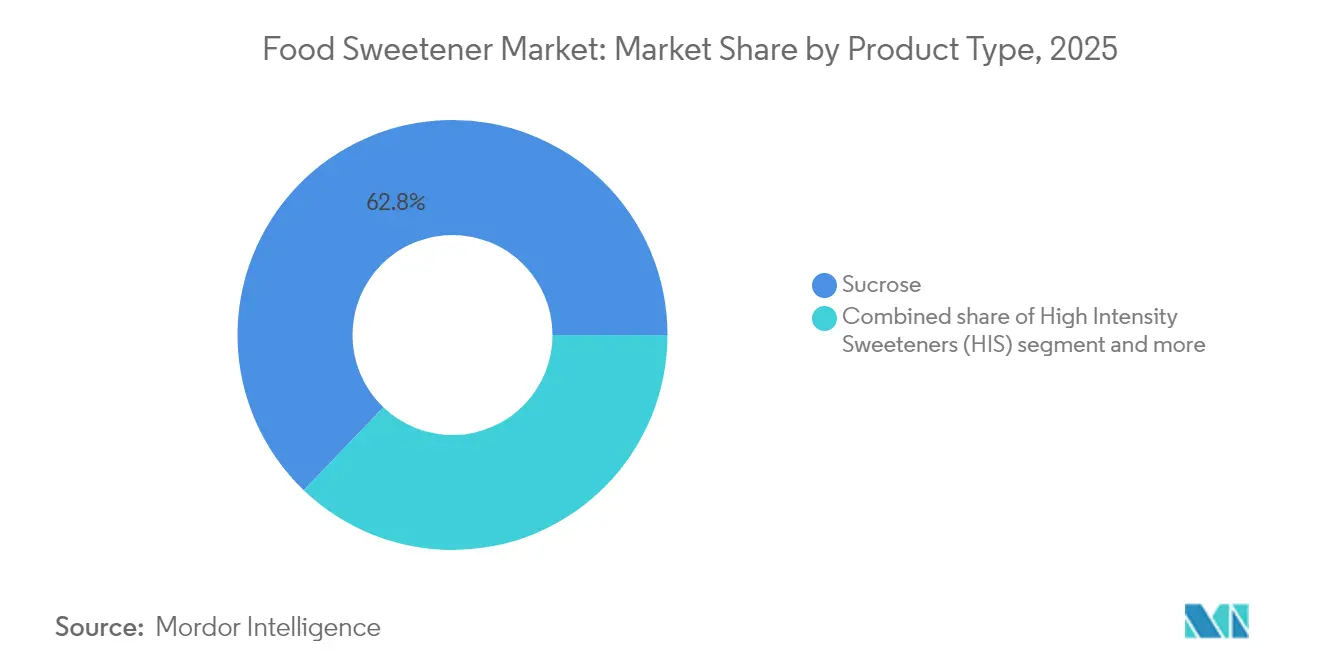

- 製品タイプ別では、ショ糖が2025年の食品甘味料市場シェアの62.84%を占め、高甘味度甘味料は2031年までCAGR 6.52%を記録すると予測されています。

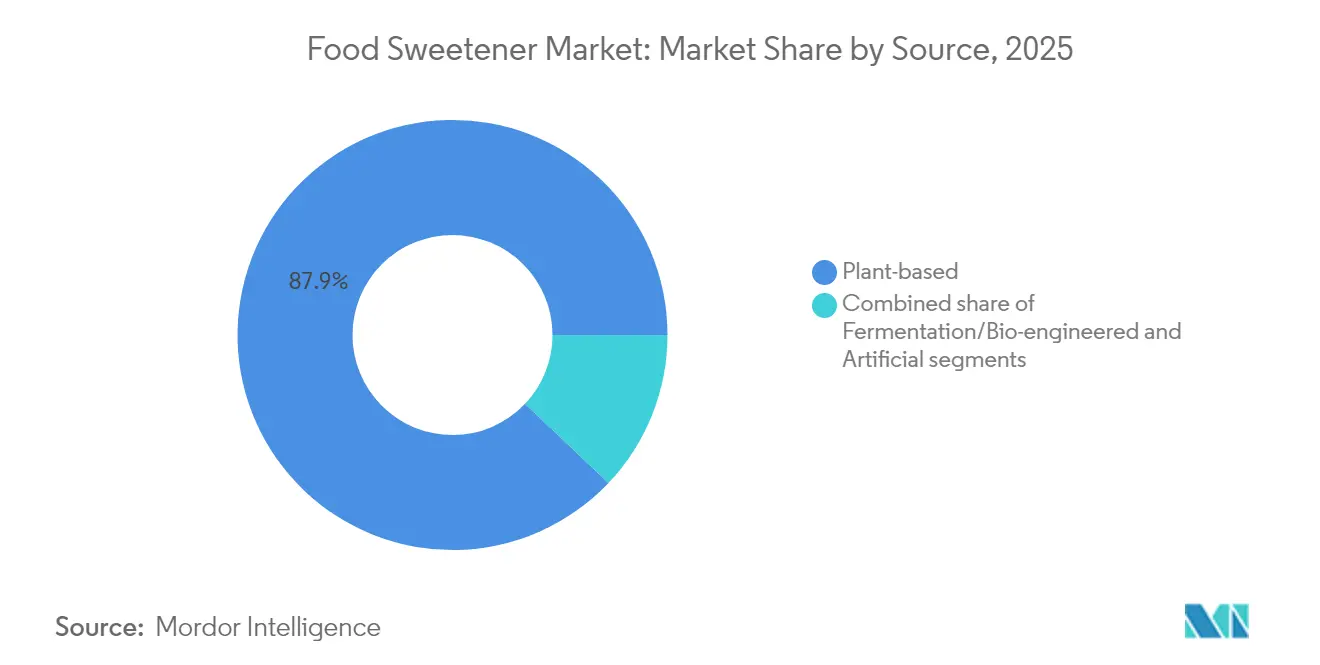

- 原料別では、植物由来原料が2025年に売上の87.92%を占め、発酵由来甘味料は2031年までCAGR 6.79%で成長する見込みです。

- 形態別では、固体形態が2025年に売上シェア61.68%でリードし、液体・シロップはCAGR 6.9%で推移する見通しです。

- 用途別では、食品が2025年の食品甘味料市場規模の55.92%を占め、飲料はCAGR 5.93%で拡大すると予測されています。

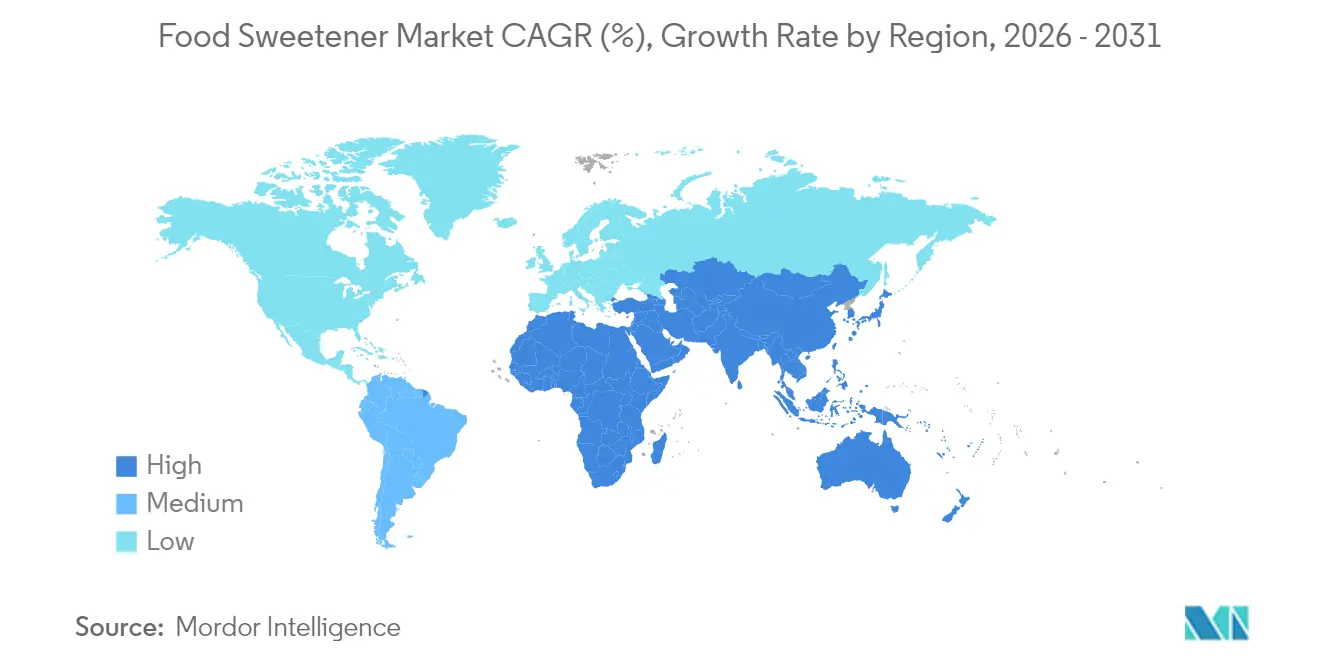

- 地域別では、アジア太平洋地域が2025年の食品甘味料市場シェアの38.12%を占め、中東・アフリカ地域は2031年までCAGR 7.02%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

食品甘味料市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の健康意識の高まり | +1.2% | 北米および欧州でより強い影響を持つグローバル | 中期(2〜4年) |

| 肥満および糖尿病の有病率の増加 | +0.9% | アジア太平洋および北米で特に深刻なグローバル | 長期(4年以上) |

| 低カロリー・無糖製品への需要拡大 | +1.1% | 先進市場が主導するグローバル | 短期(2年以内) |

| 食品・飲料産業の拡大 | +0.8% | アジア太平洋中心、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 天然甘味料に対する消費者の嗜好の高まり | +1.0% | 北米および欧州で最も強いグローバル | 中期(2〜4年) |

| 砂糖消費削減に向けた規制支援 | +0.7% | 実施スケジュールが異なるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の高まり

消費者の健康意識の高まりは、食品甘味料市場における主要な促進要因です。個人が健康とウェルビーイングをますます優先するにつれ、従来の砂糖に代わる健康的な代替品への需要が高まっています。消費者は、低カロリー、天然、非人工甘味料など、自身の食事嗜好に合った製品を積極的に求めています。この消費者行動の変化は、メーカーがこれらの嗜好に対応するさまざまな甘味料を革新・導入することを促しています。さらに、糖尿病や肥満などの生活習慣病の有病率の増加が、より健康的な甘味オプションへの需要をさらに高めています。このトレンドは、予測期間中も食品甘味料市場を形成し続けると予想されます。また、植物由来・オーガニック製品の人気の高まりも、ステビア、羅漢果、アガベシロップなどの天然甘味料への需要に貢献しています。さらに、食品技術の進歩により、カロリー摂取量の削減や低血糖指数などの健康上の利点を提供しながら砂糖の味を模倣する革新的な甘味料の開発が可能になっています。

肥満および糖尿病の有病率の増加

肥満および糖尿病の有病率の増加は、食品甘味料市場の重要な促進要因です。国際糖尿病連合(IDF)によると、2024年には約5億8,900万人の成人(20〜79歳)が糖尿病を抱えており、この数は2050年までに8億5,300万人に増加すると予測されています [1]出典:国際糖尿病連合、「2024年の世界の糖尿病」、idf.org。この深刻化する健康危機は、過剰な砂糖摂取の悪影響に対する意識を高め、消費者がより健康的な代替品を求めるよう促しています。これらの健康状態が世界的に増加し続けるにつれ、味を損なうことなく砂糖摂取量の管理を助ける代替甘味料への需要が高まっています。消費者の健康意識が高まり、低カロリー・無糖甘味料へのシフトが進んでいます。このトレンドは、肥満と糖尿病に対抗するための砂糖消費削減を目的とした政府の取り組みや規制によってさらに支持されています。その結果、食品甘味料市場は、健康意識の高い消費者の進化するニーズに応えるためにメーカーが革新を進める中、大幅な成長を遂げています。

低カロリー・無糖製品への需要拡大

より健康的な食品オプションに対する消費者の嗜好の高まりが、食品甘味料市場における低カロリー・無糖製品への需要を大幅に促進しています。肥満、糖尿病、心血管疾患などの過剰な砂糖摂取による健康への悪影響に対する意識の高まりが、消費者に健康意識の高いライフスタイルに合った代替品を求めるよう促しています。さらに、フィットネス愛好家や慢性疾患を管理する個人の間での無糖ダイエットや低カロリー食品の採用拡大が、この需要をさらに促進しています。メーカーはこのトレンドに対応し、これらの嗜好に対応する天然・人工甘味料を含む製品ポートフォリオを革新・拡大しています。このシフトは、砂糖消費削減を促進する政府の取り組みや規制によっても支持されており、食品甘味料市場内の無糖・低カロリーセグメントの成長に有利な環境を生み出しています。

砂糖削減を促進する政府政策

砂糖消費を抑制することを目的とした政府の取り組みが市場成長を促進しています。世界保健機関(WHO)や各国保健省などの規制機関は、過剰な砂糖摂取に対処するためのガイドラインを策定しています。例えば、米国食品医薬品局(FDA)は現在、添加糖を強調した栄養表示の更新を義務付けています。英国では、砂糖税として広く知られるソフトドリンク産業課税制度が、メーカーに砂糖を減らした製品への改良を促しています。同様に、メキシコとインドは砂糖入り飲料への課税を実施し、消費を抑制しています。欧州連合は、ファーム・トゥ・フォーク戦略のもと、加工食品の砂糖含有量を削減する戦略を立案しています。さらに、米国心臓協会は、添加糖を1日のカロリー摂取量の最大6%に制限することを推奨しています [2]出典:米国心臓協会、「添加糖」、heart.org 。公衆衛生キャンペーンや業界団体との連携によって強化されたこれらの取り組みは、食品・飲料の配合における魅力的な代替品として低カロリー甘味料の使用を促進しています。

食品甘味料市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然甘味料の高い生産コスト | -0.8% | 新興市場での採用に特に影響するグローバル | 中期(2〜4年) |

| 人工甘味料の安全性に対する消費者の懐疑心 | -0.6% | 欧州および北米で最も強いグローバル | 短期(2年以内) |

| 食品添加物に関する複雑な規制の枠組み | -0.4% | 地域的な複雑さが異なるグローバル | 長期(4年以上) |

| 特定地域における消費者受容の限界 | -0.5% | 伝統的な食文化において特に顕著な地域的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然甘味料の高い生産コスト

天然甘味料に関連する高い生産コストは、食品甘味料市場における重要な抑制要因として機能しています。広範な栽培要件、労働集約的な抽出プロセス、高度な加工技術の必要性などの要因がこれらのコスト上昇に寄与しています。ステビア、羅漢果、その他の天然原料の栽培は、特定の気候条件と多大な農業投入を必要とすることが多く、費用をさらに押し上げています。さらに、季節的な入手可能性と価格変動の影響を受けやすい特定の原材料への依存が問題をさらに悪化させています。例えば、悪天候やサプライチェーンの混乱は原材料不足を招き、価格高騰や生産スケジュールへの影響をもたらす可能性があります。これらの課題により、天然甘味料は合成代替品と比較してコスト競争力が低くなり、メーカーによる採用が制限されています。さらに、認証や食品安全基準への準拠を含む天然甘味料に対する厳格な規制要件が、生産者にとってさらなるコスト負担を加えています。

人工甘味料の安全性に対する消費者の懐疑心

人工甘味料の安全性に関する消費者の懐疑心は、食品甘味料市場における重要な抑制要因として機能しています。慢性疾患、代謝障害、その他の悪影響との関連性などの潜在的な健康リスクへの懸念が、これらの製品に対する精査の強化につながっています。規制機関や科学的研究が常に一貫した結論を提供してきたわけではなく、消費者の不確実性をさらに高めています。この懐疑心は、より健康的な代替品として認識されているステビアや蜂蜜などの天然甘味料への消費者嗜好のシフトを促しています。さらに、クリーンラベル製品への需要の高まりが、食品原料の透明性と安全性への注目を強め、人工甘味料への圧力を高めています。人工甘味料が合成的・化学的に処理された化合物であるという認識が、その使用に対するネガティブな感情をさらに助長しています。メディアの報道や健康意識の高いグループによる提唱がこれらの懸念を増幅させ、消費者行動や購買決定に影響を与えています。さらに、さまざまな人工甘味料とそれぞれの安全性プロファイルの違いに関する消費者教育の不足が問題を複雑にしています。人工甘味料の安全性をめぐる議論が続く中、食品甘味料市場はこれらの課題を乗り越えて成長を持続し、進化する消費者ニーズに応えなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

食品甘味料市場セグメント分析

製品タイプ別:

高甘味度甘味料がイノベーションを牽引2025年、ショ糖は62.84%の支配的な市場シェアを占め、従来の食品用途における深く根付いた存在感を示しています。消費者の広範な認知と伝統的なレシピや加工食品における確立された使用が、その持続的な市場リーダーシップに大きく貢献しています。ショ糖は、代替甘味料では再現が難しい甘味、食感向上、保存能力などの機能的特性により、メーカーに好まれる選択肢であり続けています。さらに、その手頃な価格と入手のしやすさが市場での地位をさらに強化しています。代替甘味料への需要が高まっているにもかかわらず、ショ糖は特に伝統的な食事嗜好が支配的な地域において、さまざまな食品・飲料製品の主要原料であり続けています。

一方、高甘味度甘味料は2031年までCAGR 6.52%という予測のもと、食品甘味料市場の成長を牽引する見込みです。これらの甘味料は、低カロリー含有量と健康意識の高い消費者への適合性から支持を集めています。飲料、菓子類、その他の低カロリー食品への採用拡大が、成長触媒としての役割を浮き彫りにしています。さらに、肥満や糖尿病などの生活習慣病の有病率の増加が砂糖代替品へのシフトを加速させ、高甘味度甘味料への需要を高めています。また、米国疾病管理予防センター(CDC)は、2024年時点で米国だけで3,840万人以上が糖尿病を抱え、9,800万人の成人が糖尿病予備群であることを強調しています。配合技術の革新と新しい甘味料バリアントに対する規制承認の拡大も、その用途範囲を広げています。消費者嗜好が進化するにつれ、高甘味度甘味料はより健康的で持続可能な甘味ソリューションへの需要に応える上で重要な役割を果たすと期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:

液体用途が勢いを増す固体甘味料は2025年に61.68%の市場シェアを維持しており、結晶構造が甘味以外の機能的利点を提供する製パンや菓子類用途での確立された使用を反映しています。液体・シロップ形態は、飲料産業の成長と水性用途における溶解特性の向上に牽引され、2031年までCAGR 6.9%で加速しています。形態の嗜好は用途によって大きく異なり、固体形態がテーブルトップ使用と工業製パンで支配的である一方、液体は飲料配合と乳製品用途で優れています。液体甘味料は大規模製造においてより良い分散性と処理時間の短縮を提供することが多いため、加工上の考慮事項が形態選択に影響を与えています。

飲料メーカーは、結晶化の問題なく正確な投与量と一貫した風味プロファイルを可能にする液体甘味料システムをますます好むようになっています。スプレードライおよび顆粒形態は、溶解速度よりも流動性と保存安定性が重要な特定の工業ニーズに対応しています。液体セグメントは、輸送コストと保管要件を削減する濃縮技術の革新から恩恵を受けています。シロップ配合は、特定の味プロファイルと機能特性を実現するために複数の甘味料のカスタムブレンドを可能にします。形態選択は、純粋に機能的な要件よりもサプライチェーンの最適化をますます反映しており、メーカーは取り扱いコストと在庫の複雑さを最小化する形態を選択しています。

原料別:

発酵技術が生産を再形成2025年、植物由来原料が食品甘味料市場を支配し、87.92%の市場シェアを保有しています。この支配は主に、天然・持続可能な原料に対する消費者嗜好の高まりによって促進されています。ステビアや羅漢果などの植物由来甘味料は、その健康上の利点と最小限の環境負荷で広く認知されています。さらに、確立された抽出技術の利用可能性が、飲料、菓子類、焼き菓子など様々な用途にわたるこれらの甘味料の大規模生産と採用をさらに促進しています。

一方、発酵由来代替品は予測期間中にCAGR 6.79%という大幅な成長を経験しています。この成長は、発酵プロセスの効率性とスケーラビリティを向上させた精密バイオテクノロジーの進歩に起因しています。アルロースやタガトースなどのこれらの代替品は、カロリー含有量を削減しながら従来の砂糖の味と機能性を模倣する能力から支持を集めています。革新的で健康意識の高い甘味ソリューションへの消費者需要が高まるにつれ、発酵由来甘味料は市場においてますます重要な役割を果たすと期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

飲料が採用を加速食品用途は2025年に55.92%の市場シェアで支配的であり、甘味料が味の向上以外にも複数の機能的役割を果たす製パン製品から加工食品まで多様なカテゴリーを包含しています。飲料は砂糖税による改良圧力と消費者の健康需要に牽引され、2031年までCAGR 5.93%で最も急成長するセグメントとして台頭しています。用途の分割は異なる採用パターンを反映しており、飲料は複雑な食品マトリックスと比較して改良が容易なため革新をリードしています。製パン・菓子類用途は砂糖の構造的特性を代替する技術的課題に直面している一方、乳製品・デザートは食感改良における甘味料の機能性から恩恵を受けています。

栄養補助食品や機能性食品は、甘味料が単なるカロリー削減ではなく健康上の利点を中心とした製品ポジショニングを可能にする高付加価値用途を代表しています。食肉・セイボリー製品は、メーカーが減塩配合における風味プロファイルのバランスを求める中で新興用途を示しています。飲料セグメントの成長は、大幅な砂糖削減を達成しながら消費者受容を維持する成功した改良戦略を反映しています。清涼飲料は規制圧力と消費者意識により採用をリードし、スポーツドリンクはパフォーマンス用途向けに炭水化物含有量を最適化するために甘味料を活用しています。用途の進化は、ニッチな健康ポジショニングではなく食品システム全体にわたる甘味料の統合を示しています。

地域分析

アジア太平洋地域の食品甘味料市場

2025年、アジア太平洋地域は38.12%のシェアで食品甘味料市場を支配しており、その大きな人口基盤と急速な経済発展が主な要因となっています。同地域における中間層人口の拡大と可処分所得の増加は、加工食品への需要を大幅に押し上げており、それが食品甘味料の消費拡大につながっています。さらに、食品・飲料産業の拡大と欧米の食習慣の影響力の高まりが、同地域における市場成長をさらに促進しています。アジア太平洋地域の各国政府も食品生産・加工を強化するための支援政策を実施しており、これが食品甘味料市場にプラスの影響を与えています。

中東・アフリカの食品甘味料市場

中東・アフリカは主要な成長地域として台頭してお、2031年までに7.02%の堅調なCAGRを記録すると予測されています。都市化と健康意識の高まりがこの成長の主要な推進力であり、消費者は低カロリーおよび天然甘味料を含む、より健康的な食の選択へとシフトしています。同地域ではまた、国際的な食のトレンドの採用が増加しており、食品甘味料メーカーに新たな機会をもたらしています。さらに、砂糖消費量の削減とより健康的な代替品の普及を目的とした政府の取り組みが、予測期間における市場拡大を支援すると期待されています。

南北アメリカおよびヨーロッパの食品甘味料市場

北米は成熟市場の特性を示しており、高品質で健康志向の製品に対する消費者の嗜好を反映して、プレミアム天然甘味料に強い焦点が当てられています。一方、ヨーロッパは厳格な規制と環境への懸念が市場ダイナミクスを形成しており、規制遵守と持続可能性を重視しています。南米では、糖尿病の有病率の増加と政府主導の健康推進施策が食品甘味料の採用を促進しています。同地域ではまた、砂糖代替品の利点に関する認識が高まっており、消費者がより健的な代替品を選択するよう促しています。これらの地域的なダイナミクスは、世界の食品甘味料市場における多様な成長パターンと機会を総体的に浮き彫りにしています。

競合環境

食品甘味料市場は中程度の断片化を示しています。この競争均衡により、確立された大手企業が相当な市場シェアを維持しながら、同時に新規参入者が専門セグメントでニッチを開拓する道が開かれています。Cargill, Incorporated、Archer Daniels Midland Company、Tate & Lyle PLCなどの業界の大手企業は、垂直統合戦略を積極的に採用しています。農業投入から完成原料まで事業範囲を拡大することで、原材料価格変動に関連するリスクを効果的に軽減しています。例えば、ADMは安定した原材料供給を確保するために農家とのパートナーシップに投資し、Cargillはサプライチェーンをより適切に管理するために生産施設を拡大しています。これらの戦略は業務効率を高めるだけでなく、新興競合他社に対する市場ポジションを強化しています。

垂直統合を超えて、企業は進化する消費者需要に応えるためにイノベーションを推進しています。ステビアなどの天然原料とアルロースなどの発酵由来成分を組み合わせたハイブリッド甘味料システムを開発しています。これらのシステムはコスト効率の向上、味の改善、栄養プロファイルの最適化を目指しています。例えば、発酵によって生産されるステビア由来甘味料であるCargillのEverSweetは、カロリーなしに砂糖のような甘さを提供する能力で支持を集めています。同様に、ADMはクリーンラベル製品への需要の高まりに対応した甘味料ブレンドを導入し、人工添加物を避けながら砂糖含有量を削減するソリューションを提供しています。これらのイノベーションは、味と食感の維持が重要な飲料、焼き菓子、乳製品などの用途において特に価値があります。競合環境では、小規模プレーヤーやスタートアップも差別化のために専門セグメントに注力しています。

Tate & Lyleなどの企業は、バイオテクノロジーの進歩を活用して機能性が向上した植物由来甘味料を開発しています。例えば、PureCircleは天然甘味料によく伴う後味の問題に対処した次世代ステビア製品を開発しています。一方、Tate & Lyleは甘味料として機能するだけでなく、腸内環境の改善などの健康上の利点も提供する水溶性食物繊維を導入しています。確立されたリーダーと革新的な新規参入者のこのダイナミックな相互作用が、バランスのとれた競争環境を育み、食品甘味料市場の全体的な成長と多様化を促進しています。

食品甘味料産業のリーダー企業

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

Ingredion Inc.

Sudzucker AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた食品甘味料市場の企業

- Cargill, Incorporated

- Archer Daniels Midland Company

- Tate & Lyle PLC

- Ingredion Inc.

- Sudzucker AG

- DSM-Firmenich AG

- Associated British Foods PLC

- Tereos Group

- Roquette Freres S.A.

- Celanese Corporation

- GLG Life Tech Corp.

- Cumberland Packing Corp.

- Ajinomoto Co. Inc.

- Evolva Holding SA

- Pyure Brands LLC

- JK Sucralose Inc.

- Gadot Biochemical Industries Ltd.

- FoodChem International Corporation

- Niutang Chemical Ltd.

- Rajvi Enterprises

- Gulshan Polyols Ltd.

食品甘味料市場における最近の業界動向

- 2024年12月:Tate & LyleはBioHarvestと戦略的提携を結び、植物合成技術を活用した植物由来甘味料の開発に取り組みました。このイニシアチブは、残留風味なしに砂糖の味プロファイルに匹敵する、コスト効率が高く栄養豊富で持続可能な甘味原料の製造に焦点を当てています。

- 2024年9月:HowtianはSoPure Doradoという未精製のゴールデンステビア抽出物を発売しました。同社は、従来の甘味料に代わる最小限の加工を施した植物由来代替品を求める消費者の市場需要に応えるため、このゼロカロリー甘味料を開発しました。

- 2024年4月:IngredionはPURECIRCLE クリーンテイスト溶解性ソリューション(CTSS)を発売しました。これはReb Mステビアの100倍以上の溶解性を持つステビア由来甘味料です。消費者パネルと官能評価の結果、CTSSは味の品質において人工甘味料や他のステビア原料を上回ることが実証されました。

- 2024年1月:Cargill Inc.とDSM-Firmenich AGは、良好な安全性評価を受けてEverSweet®ステビア甘味料の規制承認を取得しました。この評価により、製品が必要な安全基準と規制を満たすことが確認され、市場承認プロセスが前進しました。

世界の食品甘味料市場レポートの範囲

甘味料とは、食品や飲料に甘い味を与えるさまざまな天然・人工物質です。

食品甘味料市場は、製品タイプ、原料、形態、用途、地域によってセグメント化されています。製品タイプに基づき、市場はショ糖、デンプン甘味料・糖アルコール、高甘味度甘味料、その他にセグメント化されています。

原料に基づき、市場は植物由来、発酵・バイオエンジニアリング由来、人工にセグメント化されています。形態に基づき、市場は固体と液体・シロップにセグメント化されています。用途に基づき、市場は食品と飲料にセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

セグメンテーションの概要

| ショ糖(一般的な砂糖) | |

| デンプン甘味料および糖アルコール | デキストロース |

| 高果糖コーンシロップ(HFCS) | |

| マルトデキストリン | |

| ソルビトール | |

| キシリトール | |

| エリスリトール | |

| その他の糖アルコール | |

| 高甘味度甘味料(HIS) | スクラロース |

| アスパルテーム | |

| サッカリン | |

| ネオテーム | |

| ステビア | |

| アセスルファムK | |

| チクロ | |

| その他の高甘味度甘味料 | |

| その他 |

| 植物由来 |

| 発酵・バイオエンジニアリング由来 |

| 人工 |

| 固体 |

| 液体・シロップ |

| 食品 | 製パン・菓子類 |

| 乳製品・デザート | |

| 食肉・セイボリー製品 | |

| 栄養補助食品・機能性食品 | |

| ソース、ドレッシング、スプレッド | |

| その他の加工食品 | |

| 飲料 | 清涼飲料 |

| スポーツドリンク | |

| その他の飲料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ショ糖(一般的な砂糖) | |

| デンプン甘味料および糖アルコール | デキストロース | |

| 高果糖コーンシロップ(HFCS) | ||

| マルトデキストリン | ||

| ソルビトール | ||

| キシリトール | ||

| エリスリトール | ||

| その他の糖アルコール | ||

| 高甘味度甘味料(HIS) | スクラロース | |

| アスパルテーム | ||

| サッカリン | ||

| ネオテーム | ||

| ステビア | ||

| アセスルファムK | ||

| チクロ | ||

| その他の高甘味度甘味料 | ||

| その他 | ||

| 原料別 | 植物由来 | |

| 発酵・バイオエンジニアリング由来 | ||

| 人工 | ||

| 形態別 | 固体 | |

| 液体・シロップ | ||

| 用途別 | 食品 | 製パン・菓子類 |

| 乳製品・デザート | ||

| 食肉・セイボリー製品 | ||

| 栄養補助食品・機能性食品 | ||

| ソース、ドレッシング、スプレッド | ||

| その他の加工食品 | ||

| 飲料 | 清涼飲料 | |

| スポーツドリンク | ||

| その他の飲料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

食品甘味料市場の現在の市場規模はいくらですか?

食品甘味料市場規模は2026年に874億4,400万米ドルです。

どの地域が世界需要をリードしていますか?

アジア太平洋地域は中国とインドの加工食品セクターの拡大により、38.12%の最大シェアを保有しています。

どの製品セグメントが最も急速に成長していますか?

高甘味度甘味料は、ブランドがゼロカロリー代替品を求める中、最高のCAGR 6.52%を記録しています。

規制トレンドは市場をどのように形成しますか?

115カ国での砂糖税と米国・欧州における添加物承認の厳格化が、ブランドに代替甘味料を使用した製品改良を迫り続けるでしょう。

最終更新日: