フレーバーシロップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

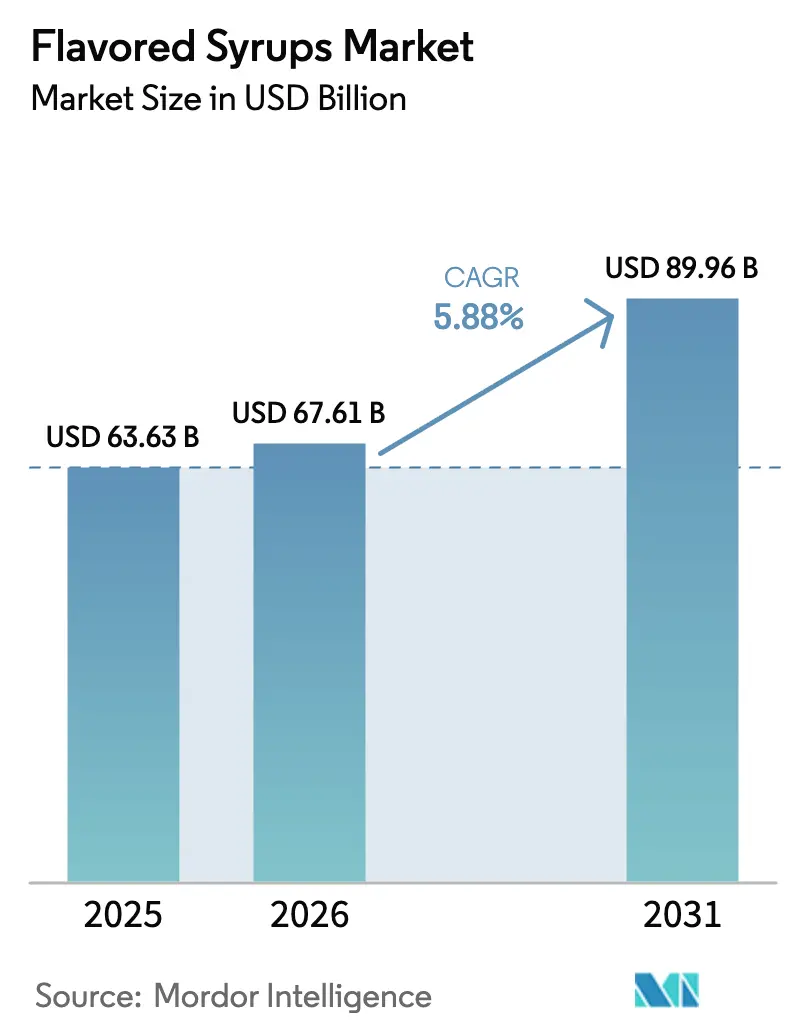

| 市場規模 (2026) | 67.61 十億米ドル |

| 市場規模 (2031) | 89.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

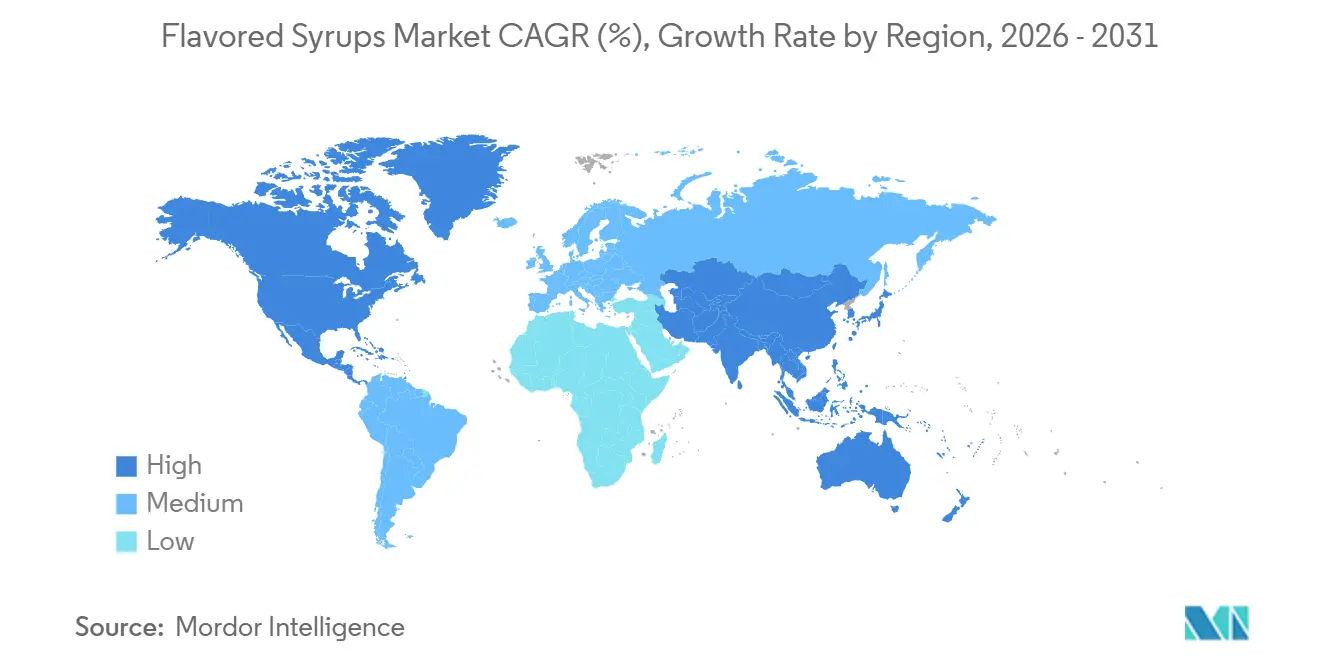

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

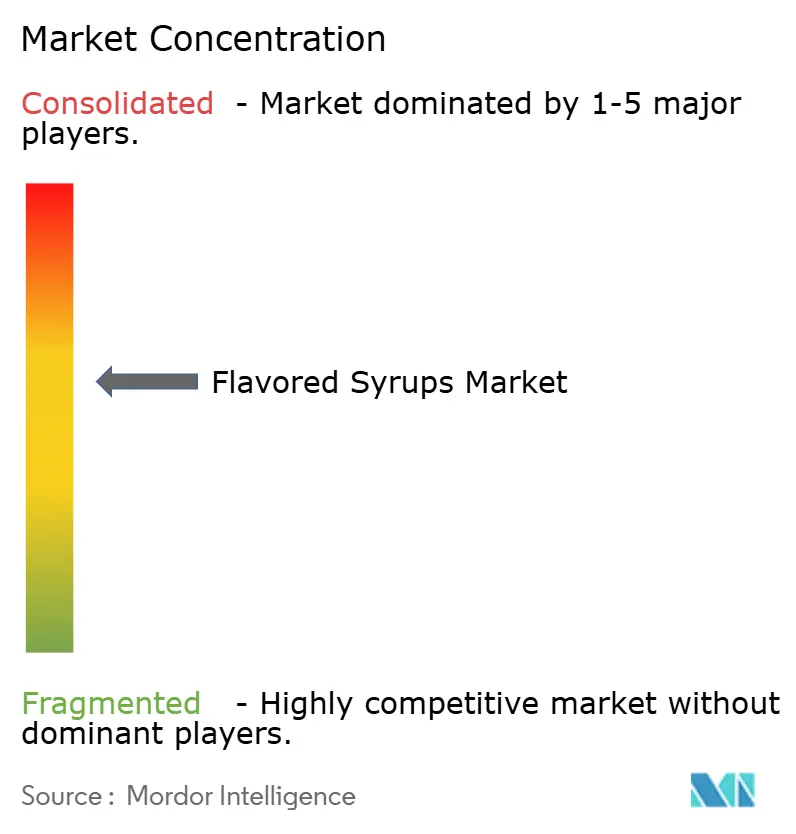

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレーバーシロップ市場分析

フレーバーシロップ市場規模は2025年に636億3,000万米ドルと評価され、2026年には676億1,000万米ドルに増加し、2031年には899億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.88%で成長します。成長は、カフェの拡大、パンデミックによるロックダウン期間中に定着したホームミクソロジーの習慣、そして飲料チェーンにとってフレーバーカスタマイズがプレミアムな特典から業務上の必需品へと移行したことによって促進されています。北米は2025年のフレーバーシロップ市場シェアの35.40%をリードしましたが、アジア太平洋地域は都市部の所得上昇とスペシャルティコーヒーの普及を背景に、CAGR7.58%で拡大する見込みです。製品イノベーションは二つの方向に分かれています。一つは体験的消費を促す贅沢なデザートプロファイル、もう一つはウェルネス支出に合致した植物性または機能性ブレンドです。新たなFDA糖分・着色料規制とバニラ価格の急騰による並行的な圧力が、非栄養性甘味料と天然着色料への処方変更を加速させており、バイオテクノロジーと垂直統合が競争上の断層線を塗り替えています。

主要レポートのポイント

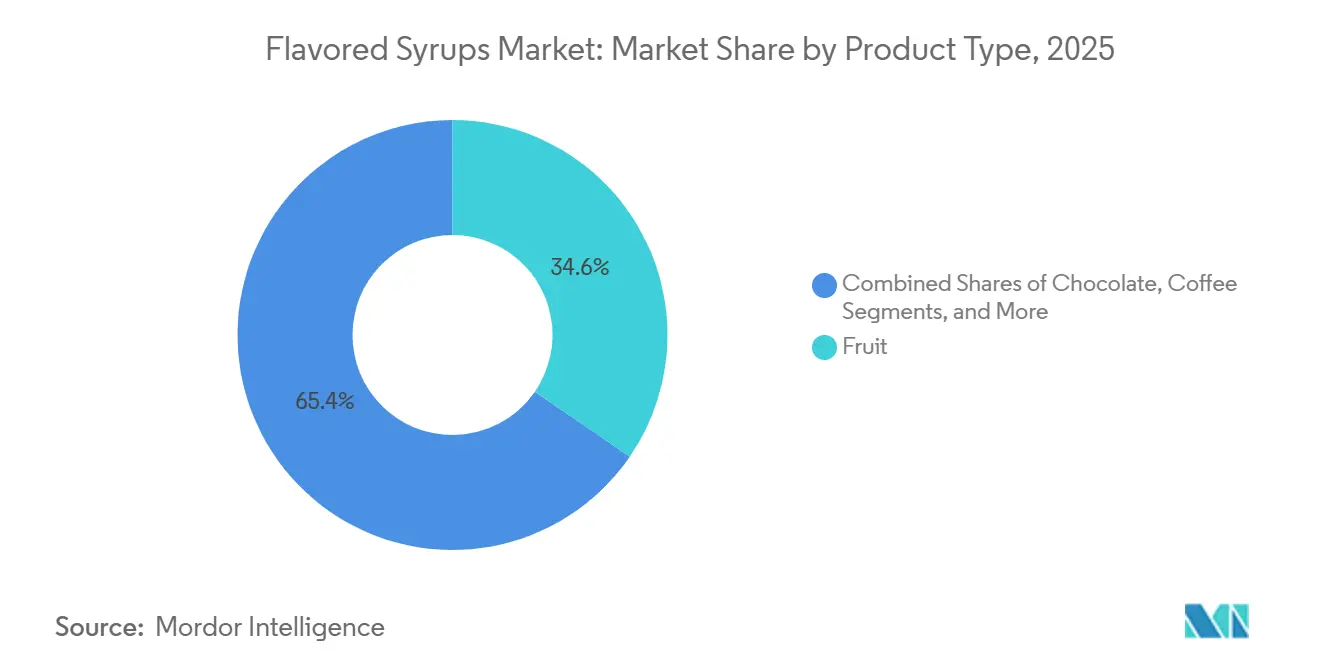

- 製品タイプ別では、フルーツシロップが2025年のフレーバーシロップ市場シェアの34.59%をリードし、ハーブ・植物性が2031年にかけてCAGR7.48%で最も急成長するセグメントとなっています。

- 用途別では、飲料が2025年の収益の35.69%を占め、機能性食品は2031年にかけてCAGR6.97%で拡大すると予測されています。

- 流通チャネル別では、B2B・フードサービスが2025年に55.72%のシェアを保持し、ホームミクソロジーとサブスクリプションモデルを背景に、ダイレクト・トゥ・コンシューマーのeコマースがCAGR7.70%で拡大しています。

- 地域別では、北米が依然として最大のフレーバーシロップ市場ですが、アジア太平洋地域は2031年にかけてCAGR7.58%の予測で最も急速に拡大する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフレーバーシロップ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| エキゾチックおよびグローバルなフレーバープロファイルにおけるイノベーション | +1.2% | 北米およびアジア太平洋の都市部での採用が加速するグローバル | 中期 (2〜4年) |

| プレミアム化とアルチザンカフェ文化 | +1.5% | 北米、欧州、アジア太平洋の主要都市 | 中期 (2〜4年) |

| 複合シロップを使用したRTD飲料の拡大 | +1.3% | アジア太平洋と北米で最も強い成長を示すグローバル | 短期 (2年以内) |

| フードサービスチェーンのメニューローカライゼーションがSKU増殖を促進 | +0.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期 (2〜4年) |

| 新規植物性・機能性シロップの注入 | +1.1% | 北米と欧州、アジア太平洋のウェルネスセグメントへの波及 | 長期 (4年以上) |

| 料理用途における多用途性 | +0.8% | 北米と欧州、フードサービスイノベーションを重視するグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

エキゾチックおよびグローバルなフレーバープロファイルにおけるイノベーション

異文化間のフレーバー移行がSKUの増加を促進し、地域の味覚ヒエラルキーを変えています。ドラゴンフルーツは2025年にかけて新製品の発売が増加する見込みで、主にさわやかな飲料での展開ですが、菓子やアルコール飲料フォーマットにも広がっています。米国では、韓国のコチュジャンの発売が前年比120%増加しました。一方、プルコギは2025年の新興フレーバーから、Kerryの2026年肉・食事チャートで4番目に急成長するエントリーへと躍進し、かつてはニッチだった民族的フレーバーの急速な主流化を示しています。ウベ、黒ごま、ピスタチオローズなどの東南アジアのフレーバーは、独立系カフェからチェーン店のメニューへと移行しています。特に、Starbucksは2026年春にアイスウベ・ココナッツマキアートをデビューさせ、トーストしたココナッツシロップとウベ・ココナッツクリームコールドフォームを特徴とし、大手チェーンによるこれらのフレーバーの支持を示しています。フレーバーハウスは、地域固有のシロップポートフォリオをキュレーションすることで適応しています。Falmont Flavorsは、アジア太平洋の消費者の29%がコーヒーフレーバーの実験に熱心であり、約3分の1が甘いバリアントを好むと指摘しています。この異文化間のフレーバー交流は、シロップサプライヤーに二つの道を提示しています。多様な民族料理にまたがる多様なポートフォリオをキュレーションするか、スペシャルティ市場でプレミアム価格を得られる認証済みシングルオリジン抽出物に特化するかです。

プレミアム化とアルチザンカフェ文化

スペシャルティコーヒーが第三の波に入るにつれ、シロップの処方基準と利益率が再形成されています。アジアはグローバルコーヒー市場をリードする軌道にあり、地域需要が急増しています。特に、中国は日本を抜いて地域第2位のコーヒー市場となりました。中国のブランドコーヒー店舗数も米国を上回り、独自のフレーバープロファイルへの需要の高まりを反映しています。プレミアム化は二つの方向に分かれています。一方はシングルオリジンバニラやフェアトレードカカオを紹介する本物志向、もう一方はイノベーション重視です。例えば、Toraniは2025年2月にゼロカロリー飲料ソースを発売する予定で、コールドドリンク向けに設計され、12.8オンスボトルで6.99米ドルの価格設定です。アルチザンブランドはトレーサビリティを優先しており、マダガスカルバニラはEUの2024/1211規制に適応しています。この規制は、農場の場所、収穫日、乾燥方法、労働者の賃金確認を網羅するブロックチェーン文書化を義務付けています。これにより生産コストが1キログラムあたり18〜25米ドル増加しますが、プレミアムの主張を強化します。独立系カフェはシロップを自家製し、フリーズドライフルーツのガーニッシュを使用することでチェーン店との差別化を図り、ビスポークコンセントレートとアルチザン処方サービスへの需要を生み出しており、フレーバーハウスは技術的コラボレーションを通じてこれを収益化できます。

複合シロップを使用したRTD飲料の拡大

レディ・トゥ・ドリンクフォーマットは利便性から機能性と体験を重視するプラットフォームへとシフトしており、複合シロップの複雑さが増しています。グローバルのノンアルコール飲料市場は成長していますが、米国のアルコール消費者の多くはノンアルコール代替品を割高と感じており、価値を伝えるコスト効率の高いフレーバーソリューションへの需要が高まっています[1]出典:Graphic Packaging International、「飲料トレンドレポート」、graphicpkg.com。プレバイオティクスソーダの人気上昇は、フレーバーシロップサプライヤーに、食物繊維の異味をマスクし腸の健康を強調するプレバイオティクス対応処方を開発する機会を提供しています。タンパク質強化はRTDコーヒーとフレーバーウォーターに拡大しており、口当たりを向上させ粉っぽいアミノ酸フレーバーをマスクするシロップが必要とされています。Sensientの天然フレーバーポートフォリオであるBioSymphonyは、バイオトランスフォーメーションを使用して異味をマスクし、高タンパク飲料の粉っぽさを軽減し、バニラとカカオのフレーバーを強化します。「ダーティソーダ」トレンド(クリーム、シロップ、アドインを加えたファウンテンソーダ)は、2025年夏に#DirtySodaのハッシュタグで7,000万回以上のTikTokビューを獲得し、小売業者がソーダバーやリミックスキットを検討するきっかけとなりました。これらはシロップを固定された処方ではなくモジュール式カスタマイズのツールとして位置付けています。このモジュール式アプローチは、炭酸、コールドフォーム、高タンパク用途全体で一貫したパフォーマンスを発揮するテクスチャー安定化処方と機能性シロップブレンドを提供するサプライヤーに利益をもたらします。

フードサービスチェーンのメニューローカライゼーションがSKU増殖を促進

クイックサービスレストラン(QSR)は標準化されたメニューから離れ、超ローカルなフレーバー適応を選択しています。ムンバイでは、マクドナルド、ドミノ、Starbucksなどのグローバルチェーンが、マサラチャイ、フィルターコーヒー、地域のスパイスプロファイルなどのアイテムを特徴とするインド固有のメニューを作成するために研究開発に投資しています。国内事業者は、地域のスパイス耐性と菜食主義の好みに合わせたパンアジアおよび中東フォーマットを探求しています。デリバリープラットフォームのZomatoとSwiggyは店舗レベルのデータを提供し、季節的および場所固有のオファリングを導いています。これにより、サプライヤーは販売時点情報管理の分析に基づいて地域固有または限定シロップSKUを提案できます。ローカライゼーションは処方にも及び、植物性、低糖、ポーションコントロールオプションへの需要が高まっています。シロップメーカーはモジュール式アドオンとクリーンラベル処方で対応しています。中国では、「三条紅線」政策などの規制が学校近くの高糖飲料を制限し、100ミリリットルあたり5グラム以上の糖分を含む製品を対象とした飲料税が提案されています。これらの措置は、低糖または無糖コンセントレートへの処方変更を促進しています。データ駆動型のSKU計画と迅速なパイロットからスケールへの能力を活用するサプライヤーは、この断片化した需要環境で市場シェアを獲得するのに有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な食品安全・表示規制 | -0.7% | 北米と欧州での執行強化を伴うグローバル | 短期 (2年以内) |

| 人工添加物、保存料、甘味料に関する懸念 | -0.9% | 北米、欧州、アジア太平洋の都市部市場 | 中期 (2〜4年) |

| スペシャルティ原材料の調達に影響するサプライチェーンの混乱 | -0.6% | マダガスカルバニラと西アフリカカカオの調達に深刻な影響を与えるグローバル | 短期 (2年以内) |

| フレーバー疲労と過飽和のリスク | -0.4% | 北米と欧州の成熟市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全・表示規制

規制の強化が処方変更のタイムラインを圧縮し、コンプライアンスコストを上昇させています。FDAの更新された「健康的」クレームルールは、2025年2月に発効し2028年2月までにコンプライアンスが求められ、厳格な食品グループ相当要件と添加糖分制限を課しており、非栄養性甘味料で処方変更されない限り、ほとんどの高糖シロップを禁止しています[2]出典:米国食品医薬品局、「添加糖分と着色料に関するガイダンス」、fda.gov。FDAのヒューマンフーズプログラム2026年の優先事項には、一般的に安全と認められる(GRAS)と主張されるすべての物質に対する必須通知が含まれており、2025年12月以降OMBの審査中の規則案があり、自己確認GRASステータスに依存するシロップメーカーに不確実性をもたらしています。さらに、FDAはフタル酸エステル、プロピルパラベン、BHA、BHTなど「消費者にとって最も懸念される」と見なされる化学物質を審査しており、体系的な市販後評価を発表する予定です。FDAはまた、FD&Cグリーン第3号、レッド第40号、イエロー第5号および第6号を含む石油由来の認定着色添加物を2027年末までに排除する業界のコミットメントを監視しています。ウォルマートなどの主要バイヤーは、2027年1月までにプライベートブランド食品からこれらの着色料を除去することを目指しており、サプライヤーに処方変更を強いるか流通を失うリスクを与えています。メーカーは処方変更コストの上昇、天然着色料承認のリードタイム延長、「石油由来」の曖昧な定義の下で「人工着色料不使用」クレームが誤解を招くと見なされた場合の法的リスクに直面しています。

人工添加物、保存料、甘味料に関する懸念

2025年には、ほとんどの消費者が原材料の透明性を優先し、Z世代とミレニアル世代はクリーンラベル製品にプレミアムを支払う意欲を示しています。国際環境研究・公衆衛生ジャーナルの研究は、人工甘味料を腸内マイクロバイオームの問題と、硝酸塩・亜硝酸塩を大腸がんと関連付け、規制当局の承認にもかかわらず合成原材料への不信感を高めています。中国の飲料市場では、低糖飲料が人気を集め、美団での「ゼロシュガー」検索が急増し、消費者はエコフレンドリーなパッケージにより多くを支払い、QRコードで栄養を追跡しています。製品の処方変更は課題を伴い、果物・野菜エキス、植物性抗酸化物質、発酵由来安定剤などの天然代替品が必要ですが、安定性と賞味期限を維持しなければなりません。これらの代替品はコストと変動性を高め、技術的・経済的なハードルを生み出します。FDAのガイドラインはアスパルテームやスクラロースなどの甘味料の安全性を確認していますが、消費者の認識が企業に行動を促しています。シロップメーカーは戦略的な選択に直面しています。クリーンラベル需要のために天然処方変更に投資するか、価格に敏感な市場のためにコスト効率の高い合成処方を維持するかであり、研究開発リソースに負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:植物性がフルーツの優位性を崩す

2025年には、フルーツが製品タイプ市場の34.59%のシェアを占め、飲料、ベーカリー、乳製品における消費者の支持と多用途性を示しています。ハーブ・植物性は、ウェルネストレンドとプレミアム化に牽引され、2031年にかけてCAGR7.48%で成長しています。ラベンダーハニー、ハイビスカス、オレンジブロッサムなどの植物性シロップは、米国とアジア太平洋の飲料における「未来のフレーバー」として台頭し、低糖の代替品を提供しています。チョコレートシロップは成熟市場で安定していますが、カカオ価格の安定に伴い処方変更に直面しています。ロンドンのカカオ先物は、西アフリカの天候改善とエクアドルの拡大により2025年9月に11%下落し、2025/26年に308,000メートルトンの余剰をもたらし、原材料コストを緩和しました[3]出典:国際カカオ機関、「カカオ価格」、icco.org。コーヒーシロップはコールドブリューイノベーションで注目を集めており、2026年春にStarbucksがアイスウベ・ココナッツマキアートを発売し、Dunkin'がバナナコールドフォームラインを導入し、大手チェーンによるコーヒー対応フレーバーの採用を示しています。

モルト、バニラ、アーモンド、ココナッツを含むその他のフレーバーは、断片化しているが重要なセグメントを形成しています。マダガスカルバニラの価格は、サイクロンと労働力不足により収量が2019年の220kg/haから2026年の98kg/haに低下したため、2026年初頭に1キログラムあたり450〜620米ドルに達しました。EU規制2024/1211はブロックチェーントレーサビリティを義務付け、1キログラムあたり18〜25米ドルのコンプライアンスコストを追加しています。サプライヤーは供給を確保しプレミアムを削減するために、産地のブレンドと直接農場関係への投資を行っています。ココナッツシロップは乳製品不使用および東南アジアのアイスコーヒーフォーマットで成長しており、植物性マトリックス向けに最適化されています。アーモンドシロップは、欧州のスナックとコーヒーでプレミアム化を促進するピスタチオやヘーゼルナッツなどのナッツ系代替品との競争に直面しています。Kerryの2026年テイストチャートはマンチェゴとペコリーノをプレミアム化の推進力として強調し、ナッツ主体のプロファイルの機会を示唆しています。製品タイプの状況は、数量主導のフルーツとチョコレートセグメントと、トレーサビリティと機能性クレームを優先するマージンリッチな植物性・スペシャルティセグメントに二極化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:機能性食品が飲料の成長を上回る

2025年には、飲料がRTDコーヒー、コールドブリュー、スペシャルティティー、炭酸ソフトドリンクに牽引され、用途市場シェアの35.69%を占めました。機能性食品は、生体活性の異味に対抗するフレーバーマスキングシロップを使用したプロテイン飲料、サプリメントバー、ウェルネス重視の乳製品代替品に牽引され、2031年にかけてCAGR6.97%で成長しています。SensientのBioSymphonyプラットフォームは、高タンパク飲料の粉っぽさを軽減し、バニラとカカオのフレーバーを強化し、甘味料の効果を延長し、機能性カクテルのアルコール感を低減し、シロップを不可欠な技術として位置付けています。GivaudanのZensera(特許出願中のレモンバームエキス)は、300ミリグラムでストレス下の認知パフォーマンスをサポートし、飲料や栄養補助食品に適した良好な溶解性と穏やかな味を提供します。タンパク質強化はRTDコーヒーとフレーバーウォーターに拡大しており、中国の第一線都市のフィットネス消費者の間で高タンパク飲料が22%成長し、糖分を加えずにアミノ酸の異味をマスクするシロップへの需要が高まっています。

ベーカリーと菓子の用途は安定していますが、クリーンラベルの処方変更によるマージン圧力に直面しています。クッキードウ、バタープカン、チーズケーキなどのデザートインスパイアードフレーバーがカフェとQSRでの売上を押し上げ、シロップサプライヤーにコーヒー、ミルクシェイク、冷凍デザート向けの贅沢なベースを開発する機会を提供しています。乳製品セグメントは、ココナッツ、オーツ、アーモンドミルクなどの植物性代替品が乳脂肪なしで安定性と口当たりを維持するために非乳製品マトリックス向けに最適化されたシロップを必要とするにつれて進化しています。ソース、ドレッシング、セイボリー用途における新興の機会がシロップの多用途性を示しています。SensientのBioSymphonyはソースの酸味をマスクし、トマトとうまみのフレーバーを強化し、アルフレード料理でよりクリーミーなテクスチャーを生み出します。用途の状況は飲料中心の数量から機能的・クロスカテゴリーのマージンへとシフトしており、生体活性対応処方と技術サポートに投資するサプライヤーに報酬をもたらしています。

流通チャネル別:eコマースがB2Bの優位性を崩す

2025年には、B2B・フードサービスがQSRチェーン、スペシャルティカフェ、機関バイヤーとの強固な関係に牽引され、流通シェアの55.72%を占めました。しかし、B2Cはeコマース、ホームミクソロジー、ダイレクト・トゥ・コンシューマーモデルに支えられ、2031年にかけてCAGR7.70%で成長しています。中国の飲料セクターはこのシフトを反映しており、ニッチな飲料ブランドがTmallでのDTC販売が50%増加し、ライブストリーミングeコマースが2023年に120億人民元(17億米ドル)を生み出しています。Toraniは34年間で年間20%の成長を報告し、2025年に1億5,000万米ドルの収益を追加し、従業員数を26%拡大しました。同社は2030年までに10億米ドルの収益を目指しています。サブスクリプションモデルとO2O飲料デリバリーが成長しており、2028年にかけてCAGR15%で拡大する自動販売機とコンビニエンスストアが、シングルサーブシロップフォーマットの新たな接点を生み出しています。

スーパーマーケットとハイパーマーケットは依然として最大のB2Cチャネルですが、スペシャルティストアとオンラインプラットフォームにシェアを奪われています。スペシャルティストアはプレミアム化に対応し、アルチザンシロップがより高いマージンを獲得しており、Toraniのダイヤモンドシロップ(11.99米ドルで価格設定され、Torani.comとワールドマーケットで独占販売)がその例です。オンラインプラットフォームは、スロッティングフィーなしで直接消費者エンゲージメント、サブスクリプションモデル、迅速なSKUテストを可能にします。中国では、消費者の58%がQRコードで栄養を追跡し、45%がエコフレンドリーなパッケージにプレミアムを支払う意欲を示しており、透明性と持続可能性がコンバージョンにおいて果たす役割を示しています。都市部では、衝動買いに牽引されたコンビニエンスストア、自動販売機、スマート冷蔵庫、地下鉄小売の成長が見られます。流通の状況は断片化しており、B2Bはコストと一貫性に焦点を当て、B2Cはイノベーション、透明性、ブランドストーリーテリングを重視し、異なる市場参入戦略が必要とされています。

地域分析

2025年には、北米が35.40%のシェアで市場をリードしており、根付いたコーヒー文化、確立されたフードサービスインフラ、そしてカスタマイズされたフレーバー体験にプレミアムを支払う消費者の意欲に支えられています。カナダとメキシコは、拡大するフードサービスセクターと強固な国境を越えた貿易関係により、地域の成長を後押ししています。さらに、規制の調和に向けた取り組みが、確立されたプレイヤーの市場参入を容易にしています。

ドイツ、フランス、英国、オランダ、ベルギー、ポーランドを含む欧州の主要市場は、広大な食品産業の恩恵を受けています。消費者の健康意識の高まりがクリーンラベル製品への需要を促進しています。持続可能性への高い関心により、環境責任を示すメーカーに十分な機会があります。地元産原材料への好みやパッケージ廃棄物削減への取り組みなどのトレンドが購買選択を形成しています。この状況における注目すべき動きは、Argos WityuによるGroupe Routin(フランスのプレミアムシロップメーカー)の買収であり、業界のプレミアムポジショニングと天然原材料への注力という傾向を示しています。

アジア太平洋地域は最も急速な成長率を示す地域として際立っており、2025年から2030年にかけてCAGR7.58%が予測されています。この急増は主に、拡大する中産階級、西洋の飲料嗜好へのシフト、急速な都市化に起因しています。中国では、コーヒー消費の急増と西洋カフェ文化の受容により市場が活況を呈しています。一方、日本の確立された市場はプレミアムおよび機能性飲料用途のイノベーションを先導しています。免疫サポート飲料の急増に牽引された地域の機能性飲料セクターの急成長は、シロップメーカーに絶好の機会を提供しています。オーストラリアのトレンドは変化を示しており、消費者の79%が肉の摂取を減らし、東南アジアのフレーバーへの関心が高まっています。この進化は植物性の好みとエキゾチックなフレーバーへの嗜好に傾いています。一方、南米、中東、アフリカは関心地域として台頭しており、それぞれ経済的進歩、都市化、西洋の飲料スタイルへの親しみによって形成された独自の成長軌道を描いています。

競争環境

フレーバーシロップ市場はバランスの取れた競争を示しています。これは確立された多国籍企業とニッチな地域プレイヤーの間の綱引きを示しています。GlanbiaによるFlavor Producersの3億米ドルの買収やTate & LyleによるCP Kelcoの18億米ドルの提案買収などの最近の動きは、戦略的トレンドを浮き彫りにしています。プレイヤーは垂直統合、プレミアム市場ポジションの確立、天然原材料の強調に傾いています。企業はイノベーションを通じた差別化も図っています。例えば、2024年の売上高が93億米ドルと報告されているGivaudanは、その成功を強固な研究開発と協力的な顧客エンゲージメントに帰しています。一方、DSM-Firmenichは合併から生まれたシナジーを活用し、イノベーション推進のために年間4億999万8,000米ドルの増加を目指しています。

機能性用途と持続可能な調達への関心が芽生えています。Moninの74エーカーのバイオダイナミックユズ農園は垂直統合の証であり、持続可能性を推進しながら最高品質の原材料を確保しています。テクノロジーが状況を再形成しており、AIがフレーバー開発と業務効率化の中心にあります。特に、消費者の40%がビーガン製品において味を優先し、「ファンタジー」フレーバーを強調した製品発売が23%増加しています。これらのトレンドは、進化する消費者の好みと持続可能性のナラティブに製品開発を合わせることの重要性の高まりを示しています。

新世代のディスラプターはダイレクト・トゥ・コンシューマーモデルとカスタマイズされた体験を通じてニッチを開拓しています。対照的に、業界の大手企業はそのスケールと規制上の知見を活用して市場ポジションを強化し、小規模参入者にとってのハードルを生み出しています。競争の地形が変化するにつれ、勝者はサプライチェーンの課題と規制の迷路を乗り越えながら、イノベーションと業務上の巧みさを巧みに両立させる企業となるでしょう。これらの要素を効果的にバランスさせることができる企業は、進化するフレーバーシロップ市場において競争上の優位性を維持する可能性が高いです。

フレーバーシロップ業界リーダー

Monin Inc.

Torani Co.

Maison Routin 1883

Sensient Technologies Corp.

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Zone Syrupsがラベンダー、バブルガム、ポップコーンの3種類の新しいシロップフレーバーを発売しました。これらの製品はカフェ、クイックサービスレストラン、バー、その他のフードサービスチャネル向けに作られており、ソーダ、ミルクシェイク、その他の飲料に添加されます。

- 2025年6月:インドのB2B食品ソリューション市場の著名なプレイヤーであるFood Service India Pvt Ltd(FSIPL)が、ブランドMarimbulaを通じて新しいシロップシリーズを発売しました:ジャラブ、アーム・パンナ、カラ・カッタ。これらの新しいシロップは、全国のホテル、レストラン、カフェ、クラウドキッチン向けのFSIPLの季節的なオファリングを強化するために設計されています。

- 2025年3月:プレミアムフレーバーソリューションの先駆者であるMonin Americasが最新作を発表しました:ユズパイナップルシロップ。Moninが栽培した果物から作られたこのシロップは、ユズの独特の酸味と花のような香りとパイナップルの甘くてタンジーなエッセンスを融合させています。その結果、カクテル、ティー、料理の強化に最適なプレミアムトロピカルフレーバーが生まれました。

- 2024年11月:ルーマニアのブランド5 to goが限定版ドバイチョコレートコーヒーシロップを発売しました。ザ・チョコ・ピスタチオと呼ばれるこのドバイチョコレートフレーバーエディションシロップは、ブランドの有名なマカルシーシャシロップレシピにインスパイアされ、チョコレートとピスタチオの洗練されたフレーバーを組み合わせています。

グローバルフレーバーシロップ市場レポートの範囲

フレーバーシロップは、砂糖または砂糖代替品を水に溶かした単純なシロップベースに天然または人工のフレーバー剤を注入した、濃縮された粘性の液体添加物です。フレーバーシロップ市場は、製品タイプ、用途、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はフルーツ、チョコレート、ハーブ・植物性、コーヒー、その他にセグメント化されています。用途別では、市場は飲料、ベーカリー・菓子、乳製品、機能性食品、その他にセグメント化されています。流通チャネル別では、市場はB2B・フードサービスとB2Cにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。市場予測は金額(米ドル)および数量(リットル)で提供されます。

| フルーツ |

| チョコレート |

| ハーブ・植物性 |

| コーヒー |

| その他(モルト、バニラ、アーモンド、ココナッツ) |

| 飲料 |

| ベーカリー・菓子 |

| 乳製品 |

| 機能性食品 |

| その他 |

| B2B・フードサービス | |

| B2C | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| スペシャルティストア | |

| オンラインチャネル | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | フルーツ | |

| チョコレート | ||

| ハーブ・植物性 | ||

| コーヒー | ||

| その他(モルト、バニラ、アーモンド、ココナッツ) | ||

| 用途 | 飲料 | |

| ベーカリー・菓子 | ||

| 乳製品 | ||

| 機能性食品 | ||

| その他 | ||

| 流通チャネル | B2B・フードサービス | |

| B2C | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| スペシャルティストア | ||

| オンラインチャネル | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のフレーバーシロップ市場の規模はどのくらいですか?

フレーバーシロップ市場規模は2026年に676億1,000万米ドルとなっています。

最も高いシェアを持つ製品カテゴリーはどれですか?

フルーツ系シロップが2025年のフレーバーシロップ市場シェアの34.59%をリードしています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR7.58%を記録すると予測されています。

最も強い将来の成長を示す用途セグメントはどれですか?

機能性食品は2031年にかけてCAGR6.97%で拡大すると予測されています。

最終更新日: