低強度甘味料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

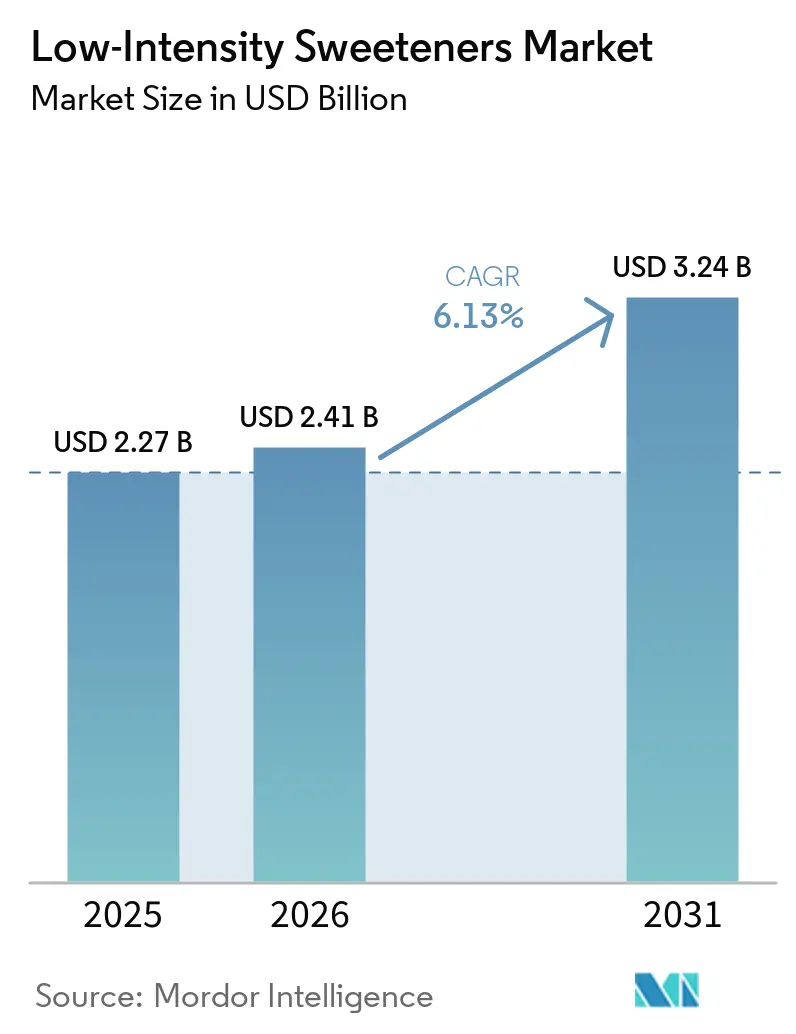

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低強度甘味料市場分析

低強度甘味料市場規模は、2025年の22億7,000万米ドルから2026年には24億1,000万米ドルへと拡大し、2031年までに32億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.13%で成長すると予測されています。この成長の勢いは、広範な砂糖削減義務、糖尿病罹患率の上昇、そしてポリオールおよび希少糖の製造コストを低減させた急速な技術革新によって牽引されています。メーカーは従来の砂糖を代替するだけでなく、ニュートラシューティカル、医薬品、機能性食品の分野にも進出しています。これらの分野では、甘味料は風味の向上と健康上の利益の提供という二重の役割を果たしています。欧州連合によるエリスリトールの迅速な承認とD-アルロースの継続的な評価に見られるように、規制当局の方向性が収束しつつあります。この傾向は承認期間を短縮し、グローバルな処方の一貫性を促進しています。同時に、発酵および酵素合成を重視するクリーンラベル製品への需要が高まっています。しかし、中国産エリスリトールを標的とした貿易措置により、西側諸国のバイヤーはサプライチェーンの多様化を迫られています。

主要レポートのポイント

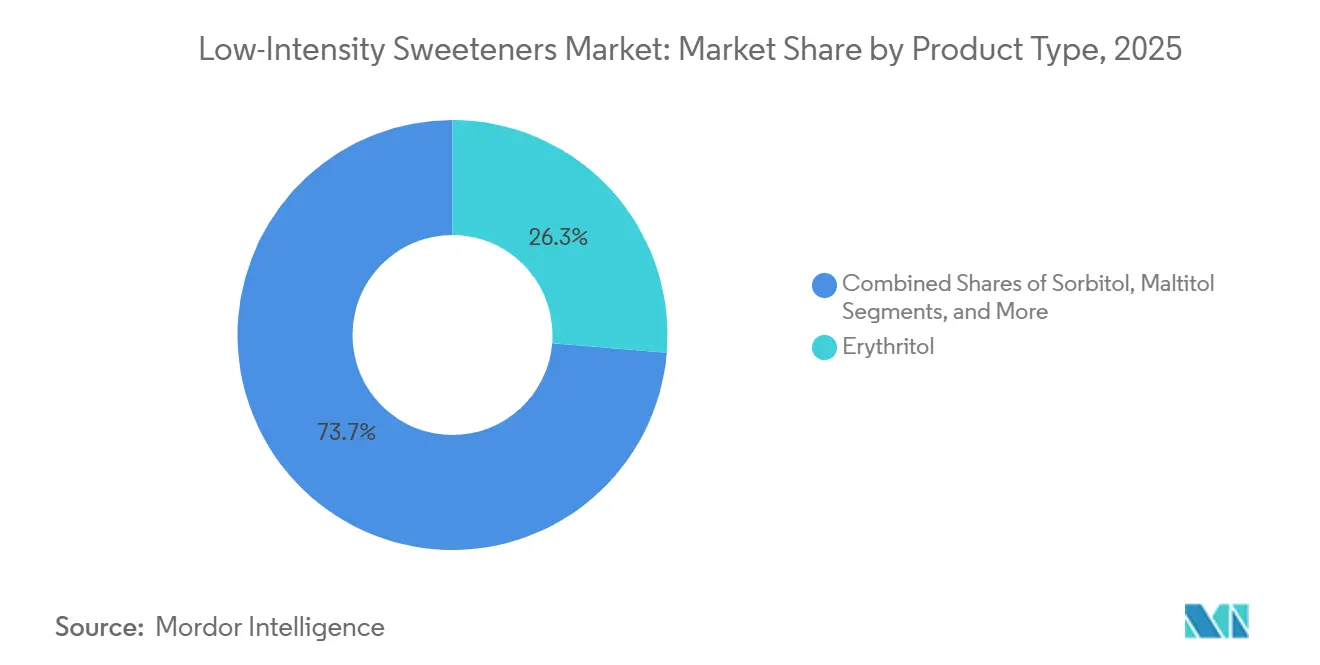

- 2025年、エリスリトールは低強度甘味料市場において26.32%のシェアを獲得し、2026年から2031年にかけてCAGR 7.76%で成長する見込みです。

- 2025年、粉末・結晶形態が低強度甘味料市場において59.89%のシェアで主導し、液体・シロップ形態は2031年までにCAGR 6.58%で成長すると予測されています。

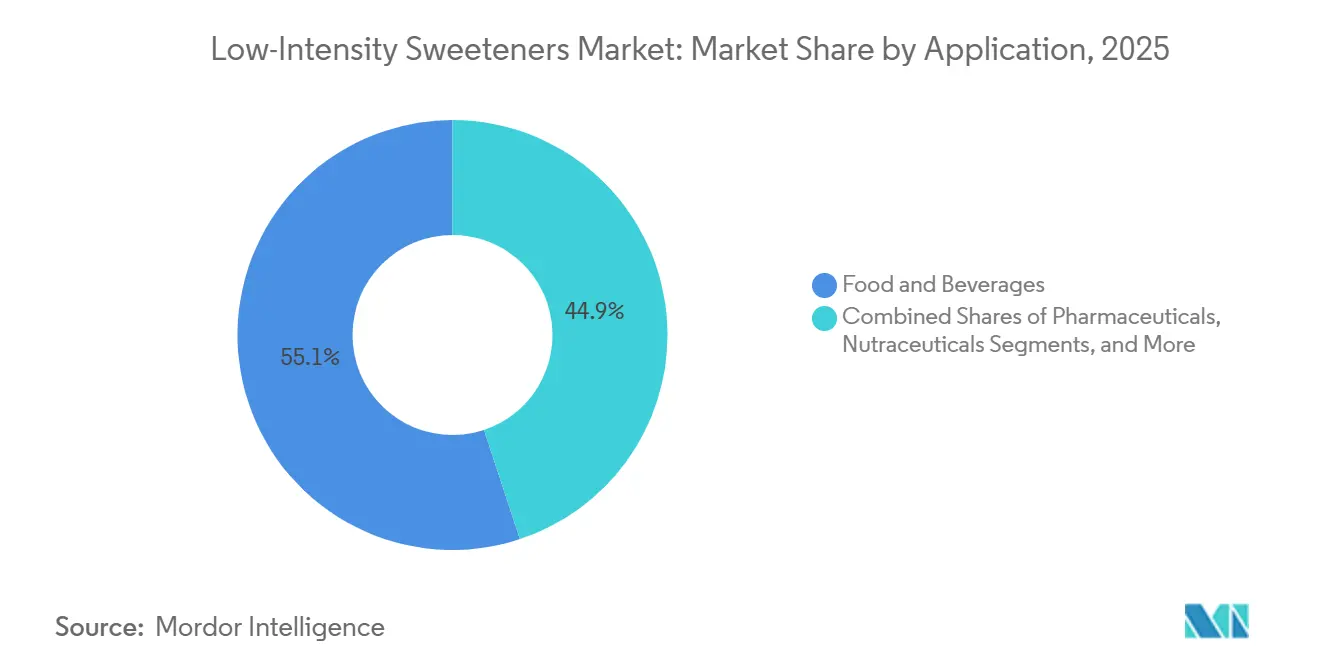

- 2025年、食品・飲料セクターが低強度甘味料市場において55.09%のシェアで主導し、ニュートラシューティカルおよび栄養補助食品は2031年までにCAGR 6.93%で成長すると予測されています。

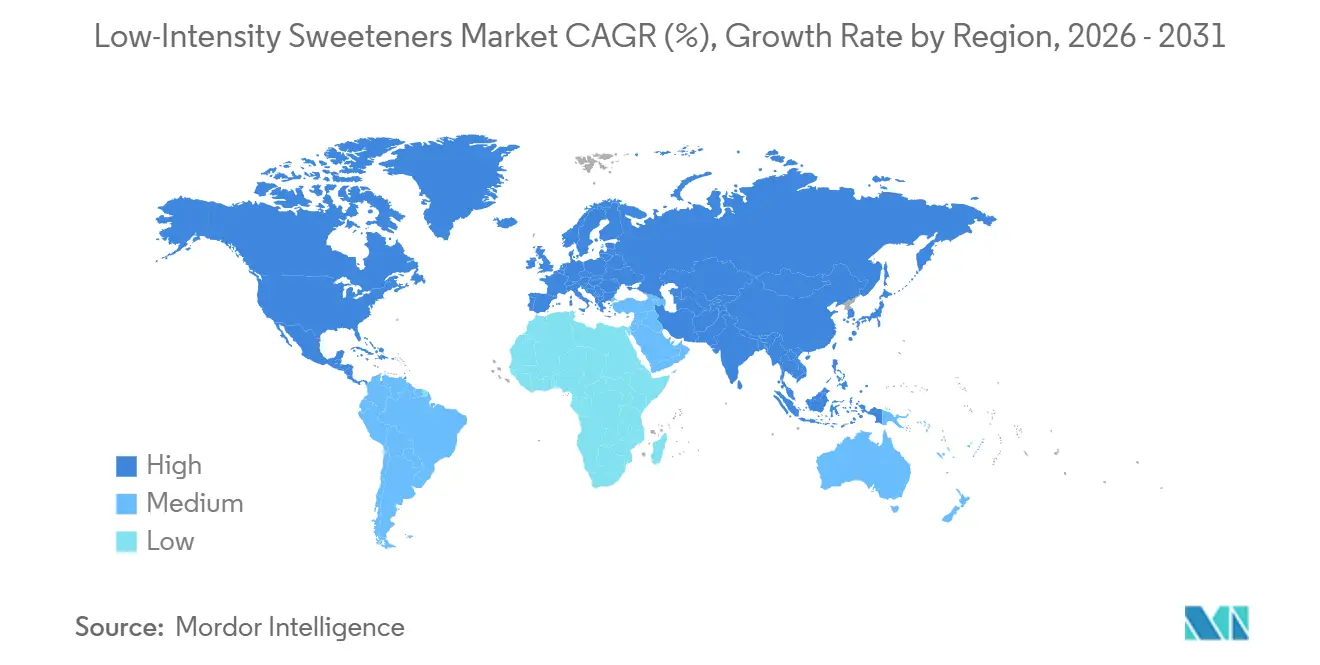

- 2025年、北米が低強度甘味料市場において31.87%の圧倒的なシェアを保持し、アジア太平洋地域は2026年から2031年にかけてCAGR 7.06%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の低強度甘味料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康意識の高まりと砂糖削減目標 | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| クリーンラベルおよび天然原料志向の拡大 | +0.9% | 北米と西欧が主導するグローバル | 中期(2〜4年) |

| 添加糖分の削減に向けた規制圧力 | +1.5% | 北米、欧州、アジア太平洋地域での影響が拡大中 | 短期(2年以内) |

| 甘味料処方における技術革新 | +0.8% | アジア太平洋地域と北米にイノベーションハブを持つグローバル | 長期(4年以上) |

| 砂糖不使用飲料カテゴリーへの需要 | +1.0% | アジア太平洋地域と北米で最も強いグローバル | 中期(2〜4年) |

| ケトフレンドリーおよび低炭水化物ダイエットの成長 | +0.7% | 北米と欧州、都市部のアジア太平洋地域への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと砂糖削減目標

先進国および新興市場の消費者は、砂糖が健康に与える影響についての認識を高めており、購買習慣の変化を促しています。国際食品情報評議会の2025年食品・健康調査によると、米国人の63%が砂糖摂取量を懸念しています。そのうち75%が積極的に砂糖を減らすか避けており、63%が特に添加糖分の削減に注力しています[1]出典:国際食品情報評議会、「2025年IFIC食品・健康調査:砂糖と甘味料に関する考察」、ific.org。この変化は単なるラベルの確認にとどまりません。回答者の約30%が、添加糖分の少ない製品を選ぶために栄養成分表示パネルをより頻繁に利用するようになっており、2021年の23%から増加しています。同様に、25%の消費者が入手可能な場合に砂糖不使用製品を購入しており、4年前の21%から増加しています。体重管理のためのグルカゴン様ペプチド-1受容体作動薬(GLP-1)薬の使用拡大も行動に影響を与えています。2024年のPwC調査では、米国人の8%以上がGLP-1薬を使用しており、そのユーザーの57%が添加糖分の含有量により注意を払っていることが明らかになりました。これらの複合的なトレンドが、低強度甘味料を主流に押し上げており、特に甘さを抑えながらもかさと食感を維持することが重要な製品カテゴリーにおいて顕著です。

クリーンラベルおよび天然原料志向の拡大

メーカーは、シンプルで最小限の加工を施した原料への需要の高まりを受け、植物由来の発酵法によるポリオール甘味料の製造をますます採用しています。2025年10月、The Humble Co.はキシリトールを保湿剤および甘味料として使用するCOSMOS天然認証取得の歯磨き粉シリーズを発売しました。この歯磨き粉は、PFAS、PTFE、ラウリル硫酸ナトリウム、砂糖を含まないとして販売されており、透明性と持続可能性を重視するオーラルケア製品への消費者需要の高まりを反映しています。Roquetteもこの分野で重要な進展を遂げており、フランスのレストレム工場における液体および粉末ポリオールの生産能力拡大に2,500万ユーロを投資しています。同社はトウモロコシや小麦などの植物由来原料に注力し、ポリオールを菓子類、チョコレート、チューインガム、焼き菓子などの砂糖削減製品における主要原料として位置づけています。クリーンラベル製品への需要は医薬品業界にも影響を与えており、高純度ポリオールは直接圧縮錠の賦形剤として広く使用されています。これらのポリオールは、経口剤形、注射液、透析治療への使用について世界の医薬品当局から承認されています。食品グレードと医薬品グレードの品質基準がますます重複するにつれ、トレーサビリティ、非GMO調達、ISOおよびcGMPフレームワークへの準拠を確保するサプライヤーが複数のセクターにわたって新たな機会を開拓しています。

添加糖分の削減に向けた規制圧力

政府の義務付けが処方変更のスケジュールを加速させ、さまざまな製品カテゴリーにわたってより厳格な砂糖削減基準を施行しています。2024年、米国農務省は学校給食において2027〜2028年度までに添加糖分を総カロリーの10%以内に制限することを義務付けました。この規則は、毎日約3,000万人の子どもたちに提供される朝食・昼食プログラムに影響を与え、乳製品、焼き菓子、飲料における砂糖削減製品への需要を促進しています。2025年、米国食品医薬品局(FDA)は、添加糖分、ナトリウム、飽和脂肪の制限を超える製品に「高含有」シンボルを導入するパッケージ前面表示規則を提案しました[2]出典:米国食品医薬品局、パッケージ前面表示、

fda.gov。。これはショ糖や高果糖コーンシロップを使用する製品にペナルティを課す一方、非栄養性および低カロリー甘味料の使用を促進しています。欧州では、ニュートリスコアの表示とポリオールに関するクアンタム・サティス規制により、重量比10%超のポリオールを含む製品に警告表示が義務付けられています。これにより使用量レベルは制限されますが、定められた範囲内でポリオールが安全かつ機能的であることも認められています。グローバルな規制の整合性の欠如は多国籍メーカーに課題をもたらしますが、強力な規制専門知識と多様な承認プロセスを乗り越える能力を持つサプライヤーには優位性をもたらします。

甘味料処方における技術革新

発酵技術が希少糖の生産に革命をもたらし、コストを大幅に削減し環境への影響を最小化しています。この手法は国内サプライチェーンを強化し、地政学的リスクを軽減します。サムヤン株式会社は2016年に液体アルロースの酵素技術を先駆け、2020年までに大量生産体制を整えました。同年、FDAの一般的に安全と認められる(GRAS)ステータスを取得しました。2024年9月には年産1万3,000トンの施設を公開し、液体および結晶性アルロースを生産して北米、日本、東南アジアへの輸出を開始しました。包霊宝生物(Baolingbao Biology)は、コカ・コーラおよびペプシコと協力し、発酵技術を活用してグルコースをポリオール、具体的にはエリスリトールとアルロースに変換しています。同社は中国産エリスリトール輸入に対する相殺関税を回避するため、2025年5月を目標に米国内に同様の施設を設立するために8,500万米ドルの投資を行っています。一方、デュポンはイオン交換樹脂技術を活用して液体糖シロップを精製しています。これにより賞味期限が延長されるだけでなく、中性色で不純物の少ないシロップが炭酸飲料やフルーツジュースブレンドに適した状態で提供されます。これらの革新により、希少糖と標準的なポリオールのコスト格差が縮小し、プレミアムおよび機能性製品への幅広い普及への道が開かれています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 風味プロファイルの制限と後味の問題 | -0.6% | コスト重視および大衆市場セグメントで特に顕著なグローバル | 中期(2〜4年) |

| メーカーにとっての処方変更の複雑さの増大 | -0.4% | 中小企業でより大きな摩擦が生じるグローバル | 短期(2年以内) |

| 天然甘味料原料の価格変動 | -0.3% | トウモロコシ依存のサプライチェーンに集中するグローバル | 短期(2年以内) |

| エリスリトールの安全性に関する新たな懸念 | -0.8% | 北米と欧州、アジア太平洋地域への波及の可能性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

風味プロファイルの制限と後味の問題

ポリオール甘味料は清涼感を提供しますが、高用量では下剤効果を引き起こす可能性があり、砂糖の直接代替として使用することが困難です。FDAは、1日あたりマンニトール20グラムまたはソルビトール50グラムを超える製品に警告表示を義務付けており、潜在的な下剤効果を強調しています。これにより菓子類での使用が制限され、敏感な消費者の受容性が低下しています。同様に、欧州連合は添加ポリオールが10%を超える食品に警告表示を義務付けており、チョコレート、チューインガム、焼き菓子への適用をさらに制限しています。高強度甘味料の苦味をマスクするためによく使用されるマルチトールは、部分的な甘さしか提供せず、ショ糖を模倣するために他のポリオールや希少糖とのブレンドが必要です[3]出典:欧州連合、「食品添加物規制」、ec.europa.eu。。オーラルケアにおける抗う蝕効果で評価されるキシリトールは、胃腸の不快感を引き起こす可能性があり、段階的な導入と消費者教育が必要です。これらの課題は、風味マスキング技術や多成分甘味料システムへの投資を促進しますが、専門知識や独自のブレンドを持たないメーカーにとっては参入障壁となっています。

エリスリトールの安全性に関する新たな懸念

2024年および2025年に、査読済み研究がエリスリトールの心血管安全性に関する懸念を提起しました。エリスリトールは数量および収益において市場トップのポリオールです。JACC AdvancesおよびEuropean Heart Journalに掲載された研究は、高い血漿エリスリトール濃度と心臓発作や脳卒中などの主要な心血管イベントリスクの増加との関連を示しました。Arteriosclerosis, Thrombosis, and Vascular Biologyに掲載された2024年の研究は、エリスリトールが血小板反応性を高めることで血栓リスクを増大させる可能性を示唆しました。さらに、Journal of Applied Physiologyに掲載された2025年の研究はエリスリトールと脳内皮機能障害との関連を示し、European Journal of Preventive Cardiologyは女性におけるポリオール摂取と冠動脈心疾患との関連を発見しました。これらの知見にもかかわらず、FDAはエリスリトールのGRASステータスを取り消しておらず、規制措置も講じられていません。しかし、食品・飲料企業は慎重に製品の処方を変更しており、健康意識の高い消費者の懐疑心が高まっています。この不確実性が、アルロースやタガトースなどの希少糖への関心を高めており、これらは広範な安全性データを欠くものの、同様の否定的なシグナルを示していません。複数の地域で生産規模を拡大し規制承認を確保できるサプライヤーは、この機会を活かす有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:安全性の精査の中でエリスリトールが主導

2025年、エリスリトールは低強度甘味料市場の26.32%を占め、2031年までに年率7.76%の成長が見込まれています。その人気は、ゼロカロリープロファイル、他のポリオールと比較した優れた消化耐性、および北米、欧州、アジア太平洋地域などの主要地域での規制承認に起因しています。生産の大部分は中国に集中しており、山東三元(Shandong Sanyuan)が年産13万5,000トンの生産能力を持ち、世界市場の32.94%を占めています。中国産エリスリトール輸入に対する米国の関税に対抗するため、包霊宝生物(Baolingbao)は2025年2月に米国内に年産3万トンの工場を建設するために8,500万米ドルの投資を発表しました。ユングブンツラウアー(Jungbunzlauer)は、酵母発酵による植物由来原料から製造された天然・非GMOポリオールとしてERYLITEエリスリトールを販売しています。砂糖不使用飲料における甘さとマウスフィールを改善するため、ステビアなどの高強度甘味料と組み合わせて使用されることが多いです。

アルロース、タガトース、イソマルツロースなどの希少糖は、規制の変化と発酵ベースの生産における技術革新に牽引され、低強度甘味料市場で最も急成長しているセグメントです。2025年11月、FDAはD-タガトースを栄養成分表示の総糖分および添加糖分から除外することを認め、1グラムあたり1.5キロカロリーのカロリー値を割り当て、従来の砂糖や一部のポリオールに対する表示上の優位性を提供しました。2024年9月、サムヤン株式会社は韓国に1,400億ウォン(1億500万米ドル)の施設を開設し、年間アルロース生産能力を1万3,000トンに4倍増し、北米、日本、東南アジアへの輸出向けに液体および結晶形態を生産しています。アルロースはショ糖の70%の甘さを持ちカロリーはほぼゼロで、加熱するとカラメル化するため、焼き菓子や菓子類に理想的です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:粉末の主導と液体の革新

2025年、粉末および結晶形態が低強度甘味料市場において59.89%のシェアで主導しており、流動性、圧縮性、棚安定性が不可欠な医薬品賦形剤、ドライミックス飲料、菓子類での使用に牽引されています。Roquetteは、嚥下錠、咀嚼錠、分散錠、発泡錠などの経口剤形向け賦形剤として高純度ポリオールを提供しており、注射液および透析に承認された有効医薬品成分も取り扱っています。2024年2月、Gujarat Ambuja Exportsは1日100トンの生産ラインを稼働させ、インド国内4拠点でのソルビトール生産能力を1日500トンに拡大し、医薬品グレードおよび食品グレード市場を対象としています。マンニトールとキシリトールは、吸湿性の制御と安定性の確保において錠剤処方の重要な成分であり、研究によりそれらのブレンドが薬用菓子および口腔内崩壊錠の機械的強度と溶解性を改善することが示されています。粉末形態はまた、ケトフレンドリーなベーキングミックス、プロテインパウダー、栄養補助食品においても主流であり、残留物なく溶解する自由流動性で計量しやすい原料を提供しています。

液体およびシロップ形態は、プロセスを簡素化し、エネルギー使用を削減し、品質管理を改善する即使用可能な処方を求める飲料メーカーに牽引され、2031年まで年率6.58%で成長すると予測されています。デュポンのアンバーライト樹脂技術は、原料糖シロップの脱色・脱灰を行い、不純物を除去して炭酸飲料、フルーツジュースブレンド、長距離輸送向けの賞味期限が延長された低不純物液体糖を生産します。サムヤン株式会社は韓国の年産1万3,000トンの施設で液体および結晶性アルロースを生産しており、液体形態は輸出および飲料生産への直接使用に好まれています。ユングブンツラウアー(Jungbunzlauer)は低カロリー飲料向けに液体エリスリトールを推進し、透明性と安定性を維持しながらマウスフィールを向上させる能力を強調しています。液体形態へのシフトは、高速ボトリングラインとジャストインタイム製造が事前溶解甘味料を好むアジア太平洋地域で顕著であり、ダウンタイムと汚染リスクを低減します。北米では、飲料企業が表示要件と砂糖不使用オプションへの需要の高まりに対応するために製品の処方を変更しています。

用途別:飲料が主導し、ニュートラシューティカルが急成長

2025年、食品・飲料が低強度甘味料市場を主導し、需要の55.09%を占めました。この成長は、炭酸ソフトドリンク、スポーツ栄養、乳製品代替品、菓子類、焼き菓子における処方変更から生じました。2026年3月、ペプシコはゲータレード低糖を発売し、砂糖を75%削減して人工甘味料を排除しました。また、食物繊維を強化した砂糖削減飲料であるペプシ プレバイオティック コーラを発売し、プレバイオティックソーダブランドのポッピを19億5,000万米ドルで買収し、機能性飲料への注力を示しました。2026年4月、マース・リグレーは3種類の機能性バリアントを持つエクストラ プラス チューインガムを発売しました。キシリトールを含むディープクリーンバリアントは、定期的なブラッシングで12週間で歯の表面の着色を軽減すると主張し、ナイアシンを配合したチルバリアントは精神的な健康をサポートします。

ニュートラシューティカルおよび栄養補助食品セグメントは、他の用途を上回り、2031年まで年率6.93%で成長すると予測されています。この成長は、クリーンラベルトレンド、ケトおよび低炭水化物ダイエットの人気、機能性健康訴求の高まりによって牽引されています。IFIC 2025年食品・健康調査では、米国人の75%が砂糖を減らすか避けており、63%が添加糖分に注力していることが明らかになりました。砂糖不使用製品の購入は2021年の21%から2025年には25%に増加しました。体重管理のためのGLP-1受容体作動薬の採用もこのトレンドを促進しており、ユーザーの57%が添加糖分の摂取を監視し、44%が水分補給のために低糖・電解質豊富なサプリメントを求めています。ベネオ(Beneo)は、パラチノース(イソマルツロース)をGLP-1分泌を促進し持続的なエネルギーを提供する可能性のある低血糖指数炭水化物として推進しており、スポーツ栄養および体重管理に適しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2024年、北米は低強度甘味料市場において32.16%のシェアを占め、業界で最も成熟した高度なハブとしての地位を確固たるものにしています。この優位性は、確立された規制フレームワークと砂糖代替品に対する強固な消費者受容によって支えられています。FDAの一般的に安全と認められる(GRAS)通知システムは、多数のポリオールおよび希少糖を承認し、革新的な規制環境を育んでいます。糖尿病および肥満率の上昇によって促進された健康意識の高まりが、多様な製品カテゴリーにわたる低カロリー代替品への需要を牽引しています。米国商務省による中国産エリスリトール輸入の調査は、北米が国内生産を保護しながら公正な貿易慣行を推進することへの取り組みを示しています。一方、カナダ保健省によるさまざまなポリオールの承認が市場アクセスを拡大し、メキシコの拡大する中産階級と高まる健康意識がNAFTAの枠組みの中で有望な拡大の見通しを提示しています。

アジア太平洋地域は2030年までにCAGR 8.11%で全地域を上回る成長を示す見込みです。この急成長は、急速な経済成長、都市化、および拡大する中産階級の間での健康意識の高まりに起因しています。2025年までに27億8,000万米ドルに近い評価額を目指す中国の砂糖不使用飲料市場は、消費者がより健康的な選択肢に移行するにつれてこの成長軌跡を体現しています。日本の高齢者人口と顕著な糖尿病率が血糖値に優しい甘味料への需要を高めています。韓国の食品添加物基準の改訂は規制の進化を示し、市場成長への道を開いています。インドの広大な人口と可処分所得の増加は長期的な大きな見通しを示唆していますが、規制フレームワークは東アジアの同業者に遅れをとっています。中国の強固な製造能力はコスト上の利点を提供し、グローバルサプライチェーンを強化していますが、西側市場との貿易摩擦がこれらのサプライチェーンの多様化を促しています。

欧州は両刃の剣を提示しています。その複雑な規制環境は課題をもたらす一方で、機会も明らかにしています。欧州食品安全機関の厳格な評価は安全基準を維持していますが、新規甘味料の市場参入を遅らせるリスクもあります。欧州連合によるエリスリトールの最近の承認とD-アルロースの継続的な評価は、市場拡大を加速させる可能性のある規制の整合を示唆しています。しかし、中国産エリスリトール輸入に対する34.4%から233.3%に及ぶ急勾配のアンチダンピング関税は国内生産者を保護していますが、川下メーカーにコスト上昇をもたらす可能性があります。ドイツ、英国、フランスが市場の進化を主導しており、天然・オーガニック製品への顕著な消費者傾向によって牽引されています。欧州の厳格な表示義務と識別力の高い消費者が、クリーンラベル基準に合致した高品質製品のプレミアム価格環境を育んでいます。

競合環境

低強度甘味料市場は中程度の分散を特徴としており、業界の進化に伴い統合の機が熟していることを示しています。戦略的な動きは二重のアプローチを明らかにしています。業界の巨人であるCargillとIngredionは、コモディティポリオールの恩恵を享受するだけでなく、有望な希少糖技術の分野にも多額の投資を行っています。Cargillの戦略的優位性は、エリスリトールのGRAS通知(GRN No. 789)によって強調されており、その規制上の先見性を示しています。特に米国食品医薬品局との連携における早期投資は、市場アクセスにおける重要な優位性を提供します。

IngredionによるPureCircleの買収と88%の支配的な所有権は、業界の統合トレンドを裏付けています。この動きは、特に低強度甘味料を含む特殊原料において4%の顕著な増加を伴うIngredionの82億米ドルの純売上高によってさらに強化されています。この競争環境において、技術の展開が重要な差別化要因として浮上しており、特に酵素生産能力が希少糖市場における地位を再定義するにつれてその重要性が増しています。

タガトース生産のためのRoquetteとBonumoseのパートナーシップは、技術へのアクセスと市場浸透の加速における戦略的提携の力を示しています。しかし、医薬品賦形剤用途と糖尿病患者向けカスタマイズ処方には広大な未開拓の可能性があります。これらの分野で規制環境をうまく乗り越えることで、永続的な競争優位性を得ることができます。さらに、酵素工学と発酵精製を取り巻く複雑な特許環境は保護障壁として機能し、強力な研究開発能力と鋭い規制洞察力を持つ企業に有利に働きます。

低強度甘味料業界リーダー

Cargill, Incorporated

Ingredion Incorporated

Roquette Frères S.A.

Tate & Lyle PLC

Südzucker AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:イランの企業がソルビトール生産を開始し、医薬品および食品産業に対応。西アジアで初となる新設ソルビトール生産施設は、70%濃度の液体ソルビトールを年間7,500トン生産する能力を持ちます。

- 2024年12月:Tate & Lyle PLCがBioHarvest Sciencesと提携し、より健康的で持続可能な選択肢への消費者需要の高まりに対応。両社の共同取り組みは、革新的な植物合成技術を通じて次世代の植物由来甘味料の開発に注力しています。目標は、後味なしに砂糖の味を再現する費用対効果の高い栄養価のある砂糖代替品を生産することです。

- 2024年8月:RHEWUMの先進技術がトルコのデンプン産業の主要企業によってソルビトール生産に採用されました。ソルビトールは同社の製品ラインナップの目玉であり、低カロリーで血糖値への影響が最小限の天然甘味料として知られています。

世界の低強度甘味料市場レポートの範囲

| キシリトール |

| ソルビトール |

| エリスリトール |

| マルチトール |

| マンニトール |

| イソマルト |

| 希少糖(アルロース、タガトース、イソマルツロース) |

| 粉末・結晶 |

| 液体・シロップ |

| 食品・飲料 |

| 医薬品 |

| 栄養補助食品 |

| パーソナルケア・オーラルケア |

| その他工業用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| 中東・アフリカその他 |

| 製品タイプ別 | キシリトール | |

| ソルビトール | ||

| エリスリトール | ||

| マルチトール | ||

| マンニトール | ||

| イソマルト | ||

| 希少糖(アルロース、タガトース、イソマルツロース) | ||

| 形態別 | 粉末・結晶 | |

| 液体・シロップ | ||

| 用途別 | 食品・飲料 | |

| 医薬品 | ||

| 栄養補助食品 | ||

| パーソナルケア・オーラルケア | ||

| その他工業用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

低強度甘味料市場の現在の市場規模はいくらですか?

低強度甘味料市場規模は2026年に24億1,000万米ドルと評価されています。

低強度甘味料市場はどのくらいの速さで成長すると予測されていますか?

CAGR 6.13%で拡大し、2031年までに32億4,000万米ドルに達すると予測されています。

最大のシェアを持つ製品セグメントはどれですか?

エリスリトールが2025年シェアの26.32%で主導し、2031年まで最速のCAGR 7.76%を記録しています。

最も急速に成長する地域はどこですか?

アジア太平洋地域は、健康意識の高い中産階級消費者の拡大により、2026年から2031年にかけて最高の予測CAGR 7.06%を示しています。

最終更新日: