シュガートッピング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

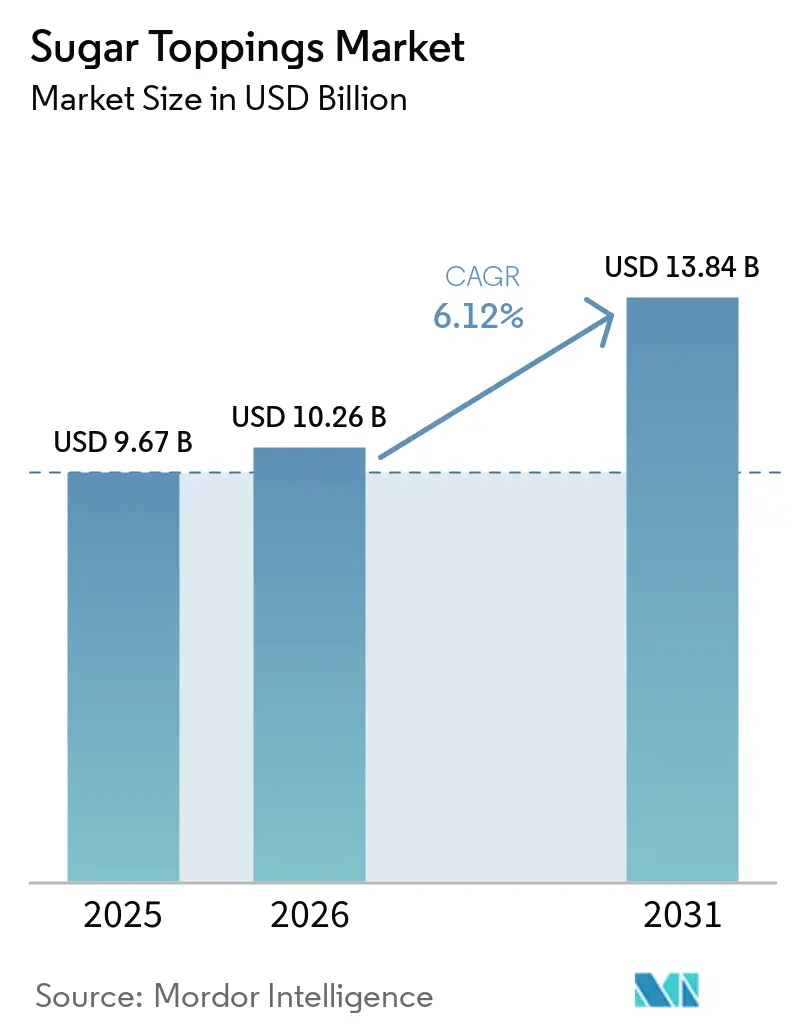

| 市場規模 (2026) | 10.26 十億米ドル |

| 市場規模 (2031) | 13.84 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

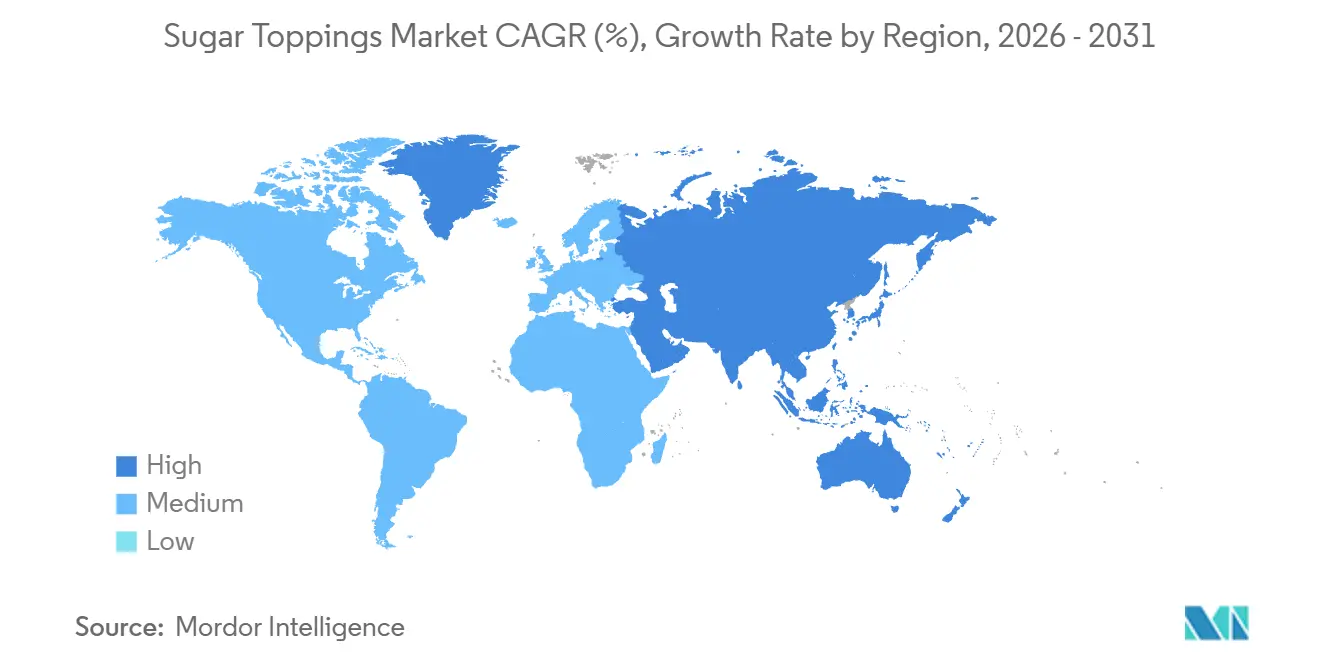

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシュガートッピング市場分析

シュガートッピング市場規模は2025年に96億7,000万米ドルと評価され、2026年の102億6,000万米ドルから2031年には138億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.12%です。この堅調な成長は、消費者の嗜好品志向と健康意識の両立、クイックサービスレストラン(QSR)の普及、ソーシャルメディアを通じた家庭製菓ブームを反映しています。液体・シロップトッピングは、大量調理での使いやすさとデジタルプラットフォームでの映えやすさから、現代のキッチンにおける主力製品であり続けています。プレミアム化の流れにより、ブランドは地域特有のフレーバー、植物性原料、食感の工夫を加え、健康ガイドラインの変化に対応しながら高価格帯を実現しています。一方、メーカーはカカオと砂糖の価格変動に加え、欧州の着色料規制への対応として処方変更とサプライチェーンの柔軟性が求められています。

主要レポートのポイント

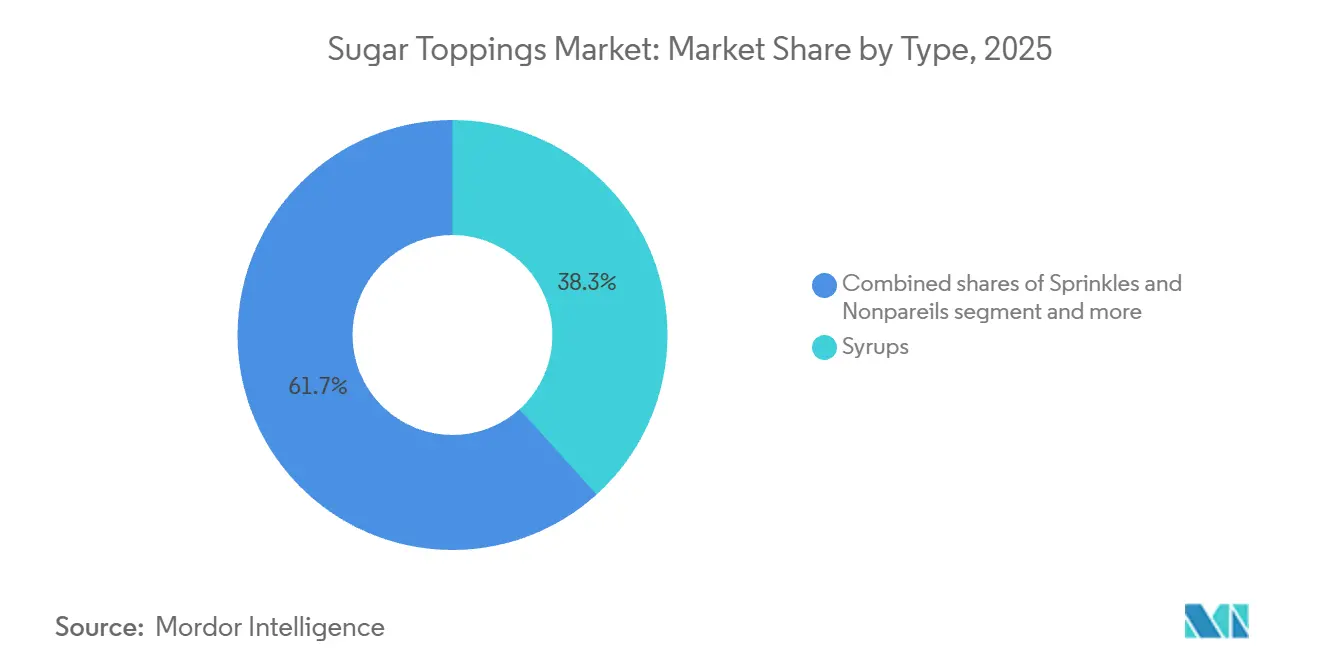

- タイプ別では、シロップが2025年のシュガートッピング市場シェアの38.31%を占め、ホイップ・フォームトッピングはCAGR 7.12%で成長すると予測されています。

- 形態別では、液体トッピングが2025年のデザートトッピング市場規模の57.91%を占め、乾燥・半固体形態を上回る6.98%の成長率で2031年まで拡大する見込みです。

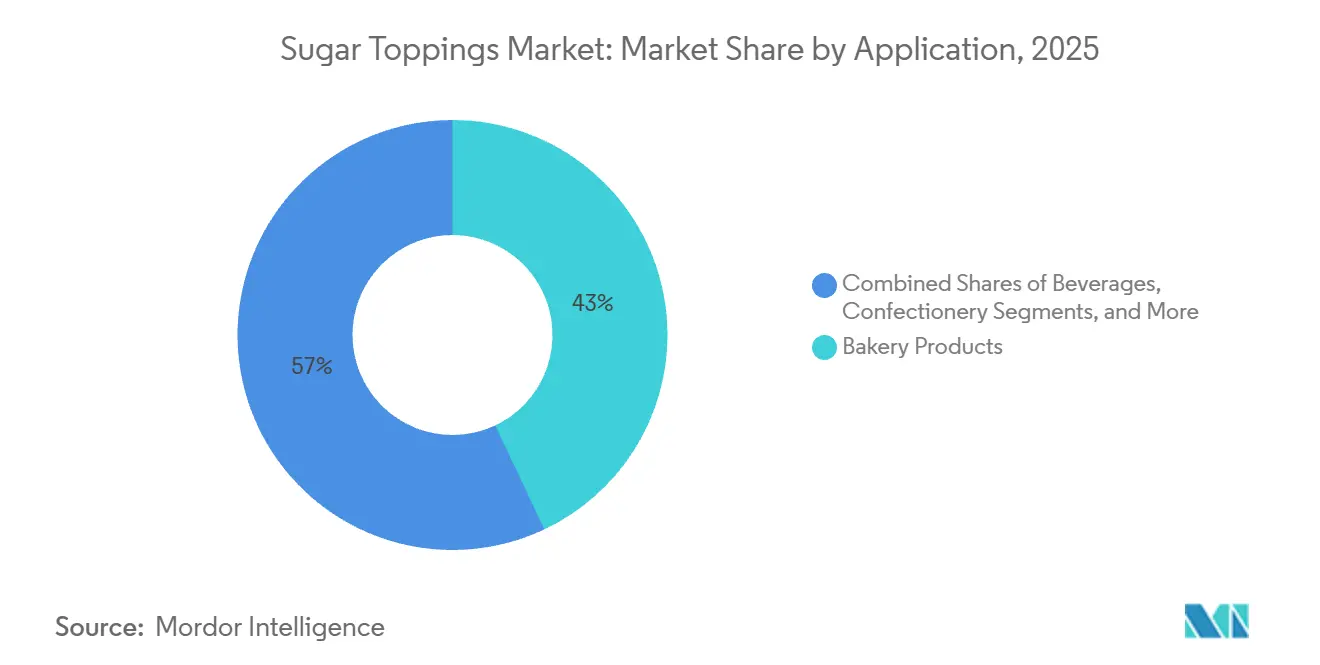

- 用途別では、ベーカリー製品が2025年のデザートトッピング市場の42.97%を占め、飲料は2026年~2031年にかけて最も高い8.11%のCAGRを示すと予測されています。

- 地域別では、北米が2025年の売上高の34.56%をリードし、アジア太平洋地域が2031年までに最速の7.43% CAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシュガートッピング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムでカスタマイズされたデザートへの需要拡大 | +1.2% | 世界全体、特に北米と欧州で顕著 | 中期(2~4年) |

| カフェおよびデザートチェーン文化の拡大 | +1.0% | 世界全体、アジア太平洋地域が中核で中東・アフリカへの波及あり | 短期(2年以内) |

| 家庭製菓とDIYデザート作りの成長 | +0.6% | 北米、欧州 | 短期(2年以内) |

| 冷凍デザートの消費拡大 | +0.8% | 北米、欧州、新興アジア太平洋地域 | 中期(2~4年) |

| カスタマイズされた食体験への需要 | +0.7% | 世界全体、全地域の都市部 | 中期(2~4年) |

| 季節限定・数量限定製品への需要拡大 | +0.5% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムでカスタマイズされたデザートへの需要拡大

消費者はアルチザン仕上げやエキゾチックなフレーバーへの関心を高めており、シュガートッピングのポートフォリオにおけるプレミアム化へのシフトが進んでいます。2023年、米国の家庭におけるケーキとカップケーキへの支出は前年比26.4%増の67米ドルに達し、キャンディへの支出は31.2%増の164米ドルに増加しました。これらの数字は、インフレにもかかわらず嗜好品への支出意欲が高まっていることを示しています[1]出典:米国労働統計局、「2023年のキャンディ・クッキー・ケーキへの支出」、bls.gov 。このトレンドは、2025年3月にポルトガルの74エーカーのバイオダイナミック農園から調達した原料を使用して発売されたMoninのユズパイナップルシロップのような高利益率の特産品に恩恵をもたらしています。また、2026年1月に発売されたMcCormickのブリジャートンをテーマにしたフィニッシングシュガーなど、装飾用トッピングも注目を集めています。Datassentialによると、消費者の86%がユズパイナップル飲料に強い関心を示し、80%が期間限定の季節商品を求めており、プレミアム製品の魅力が裏付けられています。カスタマイズはテクスチャーにも広がっています。特許取得済みのノズル技術を採用したWhipnoticのフレーバーホイップクリームは、1食あたりわずか15カロリー・糖質1グラムのケトフレンドリーな選択肢を提供し、健康志向でありながら嗜好品を求める消費者に対応しています。ベーカリーやデザートカフェは、競争の激しい市場で差別化を図るためにこれらのプレミアムトッピングを活用しています。このアプローチは単価の価格決定力を高めるだけでなく、マスマーケットセグメントにおける数量減少を補う効果もあります。

カフェおよびデザートチェーン文化の拡大

スターバックスは、2026年度第1四半期において世界の既存店売上高が4%成長し、売上高が5.5%増の99億1,500万米ドルに達したと報告しました。これらの結果は、特にシロップやコールドフォームなどのカフェ用トッピングへの需要拡大を反映しています。同社は2026年度に600~650店舗の新規出店を計画しており、各店舗でフレーバーシロップ、ホイップトッピング、ドリズルの安定供給が必要です。Datassentialがメニュー上で4年間に171%成長すると予測するコールドフォームは、フレーバー革新の重要な領域となっています。2025年7月、Rich Productsは高果糖コーンシロップと人工着色料を使用せず、冷凍保存期間が365日の「オントップ チョコレート ソフトホイップ」を発売しました。スターバックスは中国での既存店売上高が7%増加したと報告しており、インド、インドネシア、タイの地元カフェチェーンも急速に西洋スタイルのトッピングメニューを採用しています。アジア太平洋地域でのこの拡大はシロップ・トッピングサプライヤーにとって多くの機会を生み出す一方、地域プレーヤーが低価格で地域特有のフレーバーを提供することで競争も激化しています。

家庭製菓とDIYデザート作りの成長

市場は、家庭製菓トレンドの進化から恩恵を受けています。特に、便利な既製ベーカリー製品の普及が進む中でも、消費者が季節や行事に合わせた製菓活動を続けていることが背景にあります。フォンダン、アイシング、スプリンクル、ケーキデコレーションなどの装飾的で使いやすいトッピングへの需要は依然として強く、カスタマイズケーキ、フェスティブデザート、見た目の美しい焼き菓子への関心の高まりに支えられています。メーカーは、期間限定の季節商品、プレミアムデコレーションソリューション、家庭製菓者向けに設計された革新的なトッピング形態を通じてこのトレンドを活用しています。さらに、便利で個別包装された自然由来の製菓原料への消費者の嗜好が高まっており、サプライヤーはより健康的で加工度の低いシュガートッピングの提供を拡大し、世界的な市場成長をさらに後押ししています。

冷凍デザートの消費拡大

2025年、米国のアイスクリーム生産量は12億3,000万ガロンに達し、トッピングへの安定した需要を維持しています。米国農務省(USDA)のデータによると、2021年の一人当たり消費量は20.3ポンドでした。国際乳製品食品協会(IDFA)の調査では、ホットファッジ(31%)、ホイップクリーム(27%)、キャラメルソース(21%)、チョコレートソース(18%)が最も人気のトッピングとして挙げられ、トッピング利用機会の97%以上を占めています。従来のアイスクリーム売上が1%減少した一方、アイスミルクと冷凍乳製品デザートはプロテイン豊富・低カロリーの選択肢に牽引され、29%増の6億5,200万米ドルに成長し、フレーバー付与のためにトッピングに依存しています。高品質または機能性デザートに対して消費者が高い対価を支払うプレミアム化トレンドが、アルチザンシロップとクリーンラベルのホイップトッピングへの需要を押し上げています。グラハムクラッカースワールを使用したBen & Jerry'sのパンプキンチーズケーキアイスクリームのような季節フレーバーは、トッピングを組み込んだ製品がホリデー消費を取り込む方法を示しています。体験型デザートバーを持つレストランもトッピング売上を牽引しており、顧客が複数のトッピングでサンデーをカスタマイズすることで、1取引あたりの数量が増加しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高糖分摂取に関する健康懸念の高まり | -0.9% | 世界全体、特に北米と欧州で顕著 | 長期(4年以上) |

| 厳格な食品表示と砂糖削減規制 | -0.7% | 欧州、北米、アジア太平洋地域でも新興 | 中期(2~4年) |

| 原材料価格の変動 | -0.5% | 世界全体 | 短期(2年以内) |

| 非砂糖系トッピングとの競合 | -0.4% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高糖分摂取に関する健康懸念の高まり

世界保健機関(WHO)は、遊離糖の摂取量を1日のエネルギー摂取量の10%未満、理想的には5%未満(約25グラムまたは小さじ6杯)に制限することを推奨しています。これは、口腔疾患を抱える25億人のうち多くが罹患する虫歯が問題となっている先進国市場において、シュガートッピングへの圧力となっています[2]出典:世界保健機関、「成人および子どもの糖類摂取に関するガイドライン」、who.int。WHOはまた、体重管理のための非砂糖系甘味料の使用を推奨しておらず、処方変更の選択肢が狭まり、メーカーは味、食感、健康訴求のバランスを取ることが難しくなっています。例えば、ホイップクリームトッピングの砂糖含有量を10%から9%に削減しながら食感と保存安定性を維持するには、精密な原料調整が必要です。北アイルランドでは、食感と香りが保たれた場合、テイストパネルの92%が処方変更版を好みました。新型コロナウイルス感染症(COVID-19)後、英国の消費者の66%が低糖製品を求めましたが、家庭製菓者の56%は手作り食品を楽しみ、47%は優れた味を重視しており、健康への懸念と嗜好品志向が競合していることが示されています。メーカーは現在、特別な機会向けのプレミアム通常糖分トッピングと日常使用向けの低糖トッピングを提供していますが、後者は原料コストが高いため利益率が低くなる傾向があります。

厳格な食品表示と砂糖削減規制

EU規則1169/2011および指令2008/5/ECは、総糖分と添加糖分を含む詳細な栄養表示を義務付けており、透明性を高める一方でトッピングの糖分密度を浮き彫りにしています。例えば、MoninのユズパイナップルシロップはサービングサイズのML30ミリリットルあたり23グラムの添加糖分を含み、1日の摂取量の46%に相当します[3]出典:EUR-Lex、「EU規則第1169/2011号」、eur-lex.europa.eu 。EUの規則2025/2058は甘味料に対してより厳格な制限を課しており、処方変更の取り組みを複雑にし、研究開発(R&D)コストを引き上げています。2025年5月のチェコ共和国の通知は特定カテゴリーにおける甘味料使用をさらに厳格化しており、欧州市場を分断するパッチワーク状の国内規制の存在を示しています。米国では、食品医薬品局(FDA)の更新された栄養成分表示が添加糖分の明確な開示を義務付けており、一部のメーカーが製品の処方変更や再ポジショニングを行う要因となっています。J.M. Smuckerは、処方変更とコンプライアンスのコストを一部相殺するため、2025年度第4四半期にトッピングとシロップの定価を引き上げました。これらの規制上の圧力は、コンプライアンスコストを吸収する規模を持たない中小規模の生産者に不均衡な影響を与えており、大手プレーヤーがニッチブランドを買収して処方変更の専門知識とポートフォリオの幅を獲得することで市場が集約される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シロップが数量を牽引し、ホイップトッピングがイノベーションをリード

ホイップ・フォームトッピングは、コーヒーチェーンでのコールドフォーム使用の増加と乳製品代替オプションへの需要に牽引され、2026年から2031年にかけてCAGR 7.12%で成長すると予測されています。2025年7月に発売されたRich Productsの「オントップ チョコレート ソフトホイップ」は、クリーンラベル処方、1年間の冷凍保存期間、ホテル・レストラン・カフェ(HORECA)事業者への注力というこのトレンドを反映しています。Datassentialはコールドフォームのメニュー掲載数が4年間で171%増加すると予測しており、フォームをフレーバーと視覚的魅力のために活用するスターバックスなどのチェーンがこれを牽引しています。Milramの乳糖フリーホイップクリームは、添加糖分9%・脂肪分32%で、専門的な品質を維持しながら食事制限のニーズに対応しています。特許取得済みのノズル技術と1食あたり15カロリー・糖質1グラムのケトフレンドリーオプションを特徴とするWhipnoticのフレーバーホイップクリームは、イノベーションが新たな消費者を引き付ける方法を示しています。Rich Productsの「オントップ オーツミルク ソフトホイップ」のような植物性オプションへのシフトは、乳糖不耐症やビーガンの消費者に対応することで市場をさらに拡大しています。

シロップは2025年の市場の38.31%を占め、小売・フードサービスにおける人気のチョコレート、キャラメル、フルーツフレーバーに牽引されています。2025年3月に発売されたMoninのユズパイナップルシロップはプレミアム化を反映しており、消費者の86%がユズパイナップル飲料への関心を示しています。2026年のフレーバー・オブ・ザ・イヤーであるMoninのトーストドココナッツシロップは、クリーンラベルの魅力と30ミリリットルあたり24グラムの添加糖分を持ち、カクテル、コーヒー、料理用途をターゲットにしています。2024年1月に発売されたConagra社のMrs. Butterworth's × Dunkin'グレーズドドーナツフレーバーシロップは、認知度を高めるブランドコラボレーションを示しています。2025年度第4四半期のSmuckerのトッピングとシロップの値上げは、競争の激しい市場における強いブランドロイヤルティと価格決定力を示しています。フォンダン、アイシング、マシュマロ・メレンゲトッピング、スプリンクルは、ケーキデコレーションやホリデー製菓などのニッチな用途に対応しており、需要は季節的にピークを迎えますが、年間を通じては控えめな水準にとどまっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:液体が調剤を主導し、半固体がデコレーションに対応

2025年、液体形態は市場の57.91%を占め、2031年までCAGR 6.98%で成長すると予測されています。その人気は、大量調理のHORECA環境での使いやすさと自動飲料機器との互換性に牽引されています。2026年度第1四半期のスターバックスの売上高99億1,500万米ドル(5.5%増)は、ポンプ可能な粘度が必要なフレーバーシロップやコールドフォームなどの液体トッピングへの需要拡大を反映しています。Moninはバーやカフェ向けに1リットルおよび750ミリリットル形式で提供されるユズパイナップルやトーストドココナッツなどのシロップでこの需要に対応しています。常温保存により冷蔵コストも削減できます。IDFAの調査では、キャラメルソース(21%)とチョコレートソース(18%)がアイスクリームトッピングのトップ4に入っており、粘度と注ぎやすさの重要性が示されています。

スプリンクル、ノンパレイユ、シュガークリスタルなどの乾燥トッピングは、その装飾的な魅力からベーカリーと菓子製造において不可欠です。2025年秋のMcCormickのフィニッシングシュガーの再発売と2026年1月のブリジャートンをテーマにしたバリアントは、季節・ライセンス商品がホリデー期間中の衝動買いを促進する方法を示しています。Waitroseは2025年クリスマスの季節ケーキケースの売上が前年比33%増加したと報告しており、装飾用トッピングへの強い需要を反映しています。2025年10月に発売されたOREOのサンクスギビングディナークッキー缶は、砂糖、コーンシロップ、デンプン、着色料から作られた砂糖ベースのトッピングを使用しており、乾燥形態が新奇性とカスタマイズを可能にする方法を示しています。フォンダン、アイシング、マシュマロトッピングなどの半固体・ペースト形態は、デコレーション用の造形性と直接消費のためのリッチな食感を提供します。

用途別:ベーカリーが数量を牽引し、飲料が成長を促進

2026年から2031年にかけて、コーヒー、スペシャルティドリンク、コールドフォームを含む飲料セクターは、フレーバーシロップやホイップトッピングなどのイノベーションに牽引され、CAGR 8.11%で成長すると予測されています。スターバックスは2026年度に600~650店舗の新規出店を計画しており、シロップとコールドフォームへの需要を高め、サプライヤーに成長機会をもたらしています。Datassentialはコールドフォームのメニュー掲載数が4年間で171%増加すると予測しており、その視覚的魅力とプレミアム価格設定の可能性を強調しています。Moninの2026年フレーバー・オブ・ザ・イヤーであるトーストドココナッツシロップは、持続可能性を優先する食事客の57%に合致するクリーンラベル処方で、コーヒー、コールドブリュー、エスプレッソマティーニをターゲットにしています。2025年7月に発売されたRich Productsの「オントップ チョコレート ソフトホイップ」は、365日間の冷凍保存期間と高果糖コーンシロップ不使用を特徴とし、利便性とクリーンラベルを求めるHORECA事業者のニーズに応えています。飲料におけるトッピング使用量がベーカリー用途と比較して少ないことは、事業者がコストを管理しながら利益率を維持するのに役立っています。

2025年、ベーカリー製品はシュガートッピングの42.97%を消費し、デコレーションとフレーバー付与のためにアイシング、グレーズ、スプリンクルに依存するケーキ、ペストリー、クッキーが主導しています。米国の家庭におけるケーキとカップケーキへの支出は2023年に前年比26.4%増の67米ドルに達し、健康志向のトレンドにもかかわらず強い需要を示しています。英国では、チョコレートケーキの製菓機会が2022年から2023年にかけて63%増加し、1,100万件が追加されました。Waitroseは2025年クリスマスのロールドアイシングの売上が21%増加したと報告しており、利便性とプレミアム製品への需要を反映しています。2026年1月に発売されたMcCormickのブリジャートンフィニッシングシュガーは、エンターテインメントライセンスを活用して家庭製菓者を引き付けています。しかし、ベーカリーセクターは家庭製菓の減少という課題に直面しています。2025年、英国の甘い製菓機会は消費者が既製品を好むようになったため、前年比25%減少しました。アイスクリーム、冷凍デザート、ミルクシェイクやヨーグルトなどの乳製品、菓子製造、HORECAが市場の残りを構成しています。IDFAの調査では、ホットファッジ(31%)とホイップクリーム(27%)がトップトッピングとして特定されており、トッピング利用機会の58%以上を占めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は世界のシュガートッピング売上高の33.85%を占め、高いアイスクリーム消費量(生産量12億3,000万ガロン)と、HersheyのシロップやSmuckerのフルーツトッピングなどのブランドを取り扱う強力な小売チャネルに牽引されています。Hersheyの2025年度純売上高は4.4%増の116億9,300万米ドルに達し、北米菓子製造セグメントは第4四半期に5.3%増の24億7,800万米ドルの売上高を達成しました。これは強力な価格設定とブランドエクイティによるものです。米国の家庭におけるキャンディへの支出は2023年に前年比31.2%増の164米ドルに達し、クッキーへの支出は26.4%増の91米ドルに増加しており、補完的なトッピングへの需要拡大を反映しています。スターバックスは2026年度初頭に北米の既存店売上高が4%成長したと報告し、600~650店舗の新規出店を計画しており、この地域の重要性を示しています。しかし、規制上の課題も増大しています。添加糖分の開示を義務付けるFDAの更新された栄養成分表示はR&Dコストを増加させています。Smuckerは2025年度後半にコンプライアンスと原材料コストインフレに対応するためトッピング価格を引き上げました。メキシコとカナダは控えめな貢献にとどまっており、メキシコは中産階級の支出から恩恵を受け、カナダは成熟したベーカリーとフードサービスセクターを通じて安定した需要を維持しています。

アジア太平洋地域は、インドと中国における中産階級の支出拡大、カフェの拡大、プレミアム菓子製造トレンドに牽引され、2026年から2031年にかけてCAGR 7.43%で成長すると予測されています。インドの菓子製造市場は2019年から2023年にかけてCAGR 10.3%で成長し、砂糖菓子は2023年に14億5,000万米ドルに達し、都市化と西洋デザートトレンドに支えられて2028年までに19億米ドルに達すると予測されています。2025年に8,690億米ドルと評価されたインドの食品小売市場では、オンライン食料品販売が年間40%以上増加して120億米ドルに達し、プレミアムトッピングの機会を生み出しています。スターバックスは2026年度初頭に中国での既存店売上高が7%増加したと報告しており、インドネシア、タイ、シンガポールのチェーンも顧客を引き付けるためにフレーバーシロップとコールドフォームを採用しています。日本の砂糖菓子市場は2018年から2022年の減少後、2023年から2027年にかけてCAGR 5.8%で回復し、47億7,000万米ドルに達しています。砂糖コストの上昇が価格引き上げにつながり、数量減少を相殺していますが、健康意識の高まりが課題となっており、一部のインドの州では砂糖税の導入を検討しています。白砂糖は新製品の主要原料であり続けており、機会とリスクの両方をもたらしています。オーストラリア、韓国、東南アジアの小規模市場も段階的に貢献しており、オーストラリアの成熟した小売セクターがアイシングとスプリンクルへの需要を牽引し、韓国のカフェ文化がシロップ消費を押し上げています。

欧州のシュガートッピング市場は、強固なベーカリーの伝統と厳格な品質基準から恩恵を受けていますが、規制上の圧力の高まりに直面しています。EU規制は詳細な栄養表示を義務付けており、2025/2058年の甘味料規制は非砂糖系代替品を制限し、コンプライアンスコストを増加させています。Barry Callebautは2024/25年度に欧州の砂糖価格が26.8%下落したと報告しており、シロップとフォンダン生産者のコストが緩和されましたが、カカオ価格は2024年に160%急騰し、チョコレートトッピングの利益率を圧迫しています。ドイツ、英国、フランス、イタリア、スペインが主要市場です。ドイツのベーカリーセクターと英国の家庭製菓の復活が需要を牽引しており、Waitroseは2025年クリスマスの家庭製菓売上が22%増加したと報告しています。英国の甘い製菓機会は2025年に25%減少しましたが(2023年の22%増の後)、チョコレートケーキの機会は2022年比で63%高い水準を維持しています。オランダ、ポーランド、ベルギー、スウェーデンも安定した貢献をしており、オランダのフードサービスセクターとポーランドの成長するカフェ文化が需要を支えています。南米と中東・アフリカは引き続き小規模な市場です。ブラジルのデザート文化とアラブ首長国連邦の高級ホスピタリティセクターはニッチな機会を提供していますが、インフラの格差と価格感度が広範な成長を制限しています。

競合状況

シュガートッピング市場は、適度に分散した競合状況を示しています。この分散により、多国籍大手企業と地域プレーヤーの両方が独自の戦略を用いて市場シェアを確保することができます。ベーカリー、飲料、フードサービスセクターにわたる要件の多様性は、純粋な規模の経済よりも専門的な処方と流通力を優先することが多いです。The Hershey Company、Barry Callebaut AG、Puratos Groupなどの確立されたブランドは、効率的なサプライチェーンを活用して競争しています。一方、新規参入者は持続可能な取り組みと革新的な製品開発(生産廃棄物をプレミアムトッピングに転換するなど)で存在感を示しています。

企業は、特に自動調剤システムと接続機能においてテクノロジーを採用することで差別化を図り、運用効率とユーザーエクスペリエンスの両方を向上させています。このテクノロジーへの注力は、定置洗浄(CIP)機能とモバイルデバイス統合を備えた調剤システムの特許出願によって裏付けられています。

FerrerroによるNutella植物性ベースの発売に代表される植物性処方や、地域の嗜好が地域特有の製品への需要を牽引する新興市場には多くの機会があります。市場の分散により、ニッチプレーヤーは専門的な製品で繁栄することができます。同時に、業界の統合は中規模企業に買収やパートナーシップを通じた成長の道を提供し、補完的な能力と流通チャネルを統合しています。

シュガートッピング産業リーダー

The Hershey Company

Barry Callebaut AG

Conagra Brands, Inc.

Puratos Group

Tate & Lyle PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Bakelsは、透明なケーキデコレーション効果を生み出すために設計された新しいトランスペアレントフォンダントアイシングを発売しました。これは、視覚的に際立つプレミアムカスタマイズケーキへの需要拡大を支えるものです。この発売は、美的魅力、クリエイティブなベーカリー用途、高度なケーキデコレーションのトレンドに焦点を当てた特殊フォンダントにおけるイノベーションの高まりを示しています。

- 2025年6月:ReddyファミリーはBain Capitalと協力して、フードサービス、小売、食品加工チャネル向けのドレッシング、ソース、マヨネーズ、シロップ、飲料ミックスを専門とするメーカーであるTrillium Foodsを設立しました。

- 2025年6月:Food Service India Pvt. Ltd.(FSIPL)はMarimbulaの新しい飲料レンジを発表し、ジャラブ、アーム・パンナ、カラ・カッタという3種類の魅力的な季節シロップを導入しました。これらのグルメな調合品は清涼感を提供するよう設計されており、インド全土のホテル、レストラン、カフェ、クラウドキッチンの夏のメニューに最適な追加品となっています。

世界のシュガートッピング市場レポートの調査範囲

| スプリンクルとノンパレイユ |

| シロップ(チョコレート、キャラメル、フルーツなど) |

| フォンダンとアイシング |

| ホイップ・フォームトッピング |

| マシュマロとメレンゲベース |

| その他 |

| 乾燥 |

| 液体 |

| 半固体/ペースト |

| ベーカリー製品 |

| アイスクリームと冷凍デザート |

| 乳製品(ミルクシェイク、ヨーグルトなど) |

| 飲料(コーヒー、スペシャルティドリンク) |

| 菓子製造 |

| フードサービス/HORECA |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | スプリンクルとノンパレイユ | |

| シロップ(チョコレート、キャラメル、フルーツなど) | ||

| フォンダンとアイシング | ||

| ホイップ・フォームトッピング | ||

| マシュマロとメレンゲベース | ||

| その他 | ||

| 形態別 | 乾燥 | |

| 液体 | ||

| 半固体/ペースト | ||

| 用途別 | ベーカリー製品 | |

| アイスクリームと冷凍デザート | ||

| 乳製品(ミルクシェイク、ヨーグルトなど) | ||

| 飲料(コーヒー、スペシャルティドリンク) | ||

| 菓子製造 | ||

| フードサービス/HORECA | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のシュガートッピング市場の規模はどのくらいですか?

シュガートッピング市場規模は2026年に102億6,000万米ドルであり、2031年までに138億4,000万米ドルに達すると予測されています。

2031年までのシュガートッピングの予想CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 6.12%で成長すると予測されています。

最も急速に成長している製品セグメントはどれですか?

ホイップ・フォームトッピングは、カフェでのコールドフォーム採用に牽引され、2031年までCAGR 7.12%で拡大する見込みです。

最も高い成長見通しを持つ地域はどこですか?

アジア太平洋地域は、中産階級の支出拡大とカフェの普及を背景に、2026年から2031年にかけてCAGR 7.43%を達成すると予測されています。

最終更新日: