液体糖市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 98.93 百万米ドル |

| 市場規模 (2031) | 120.24 百万米ドル |

| 成長率 (2026 - 2031) | 3.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

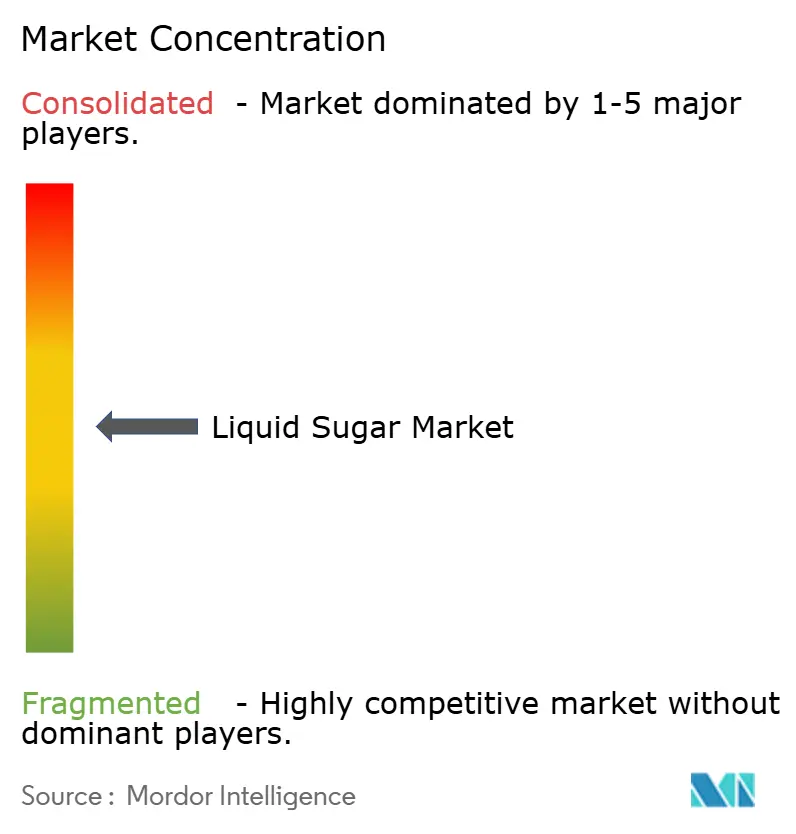

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体糖市場分析

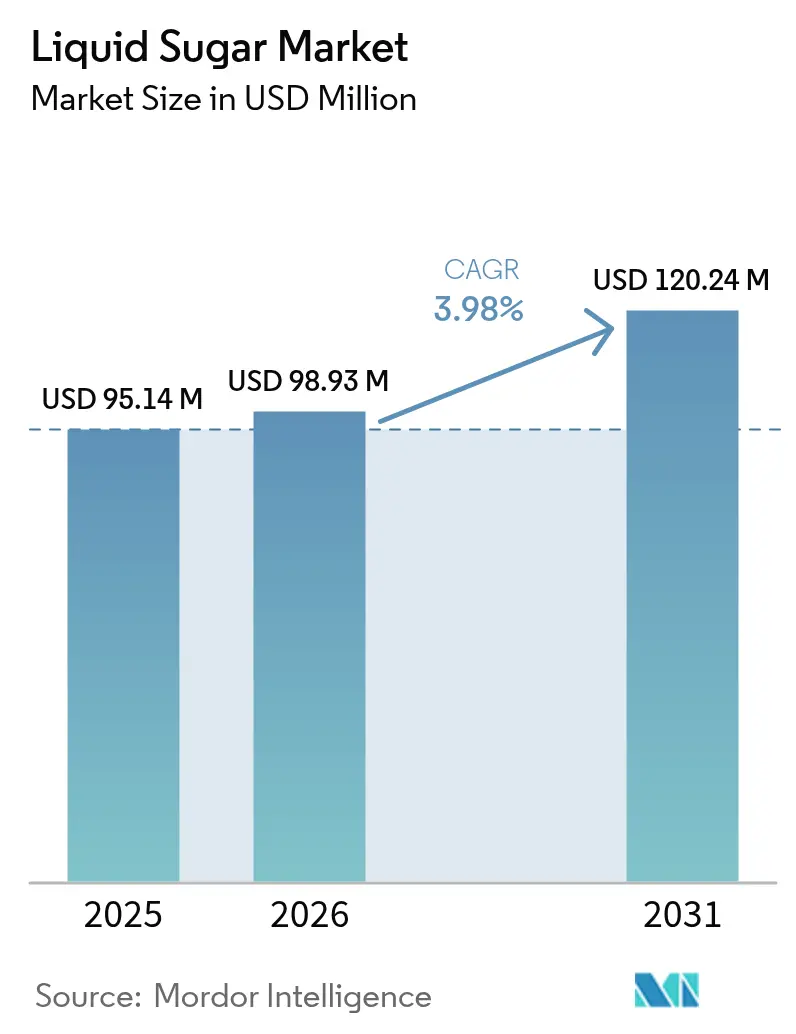

液体糖市場規模は2025年に9,514万米ドルと評価され、2026年の9,893万米ドルから2031年には1億2,024万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.98%です。この拡大は、飲料メーカーがすぐに飲めるフォーマットへ積極的に転換していることに起因しており、液体糖の高速溶解性がコールドプロセスのボトルネックを解消し、エネルギー消費を削減します。利便性重視の消費パターンがこの転換を後押しし、表示精度に関する規制上の精査は、一貫したブリックス値を提供する液体製剤を優遇します。認定有機品種は、加工業者が高まる消費者の健康意識に対応するにつれて普及が進んでいますが、供給制約が短期的な成長を抑制しています。一方、医薬品添加剤需要は液体糖市場の第二の成長エンジンとなっており、液体糖が現行の適正製造規範(GMP)への適合性を実証済みであることが背景にあります。原料糖の価格変動と健康志向による糖質削減政策が主要な逆風要因として残っています。

主要レポートのポイント

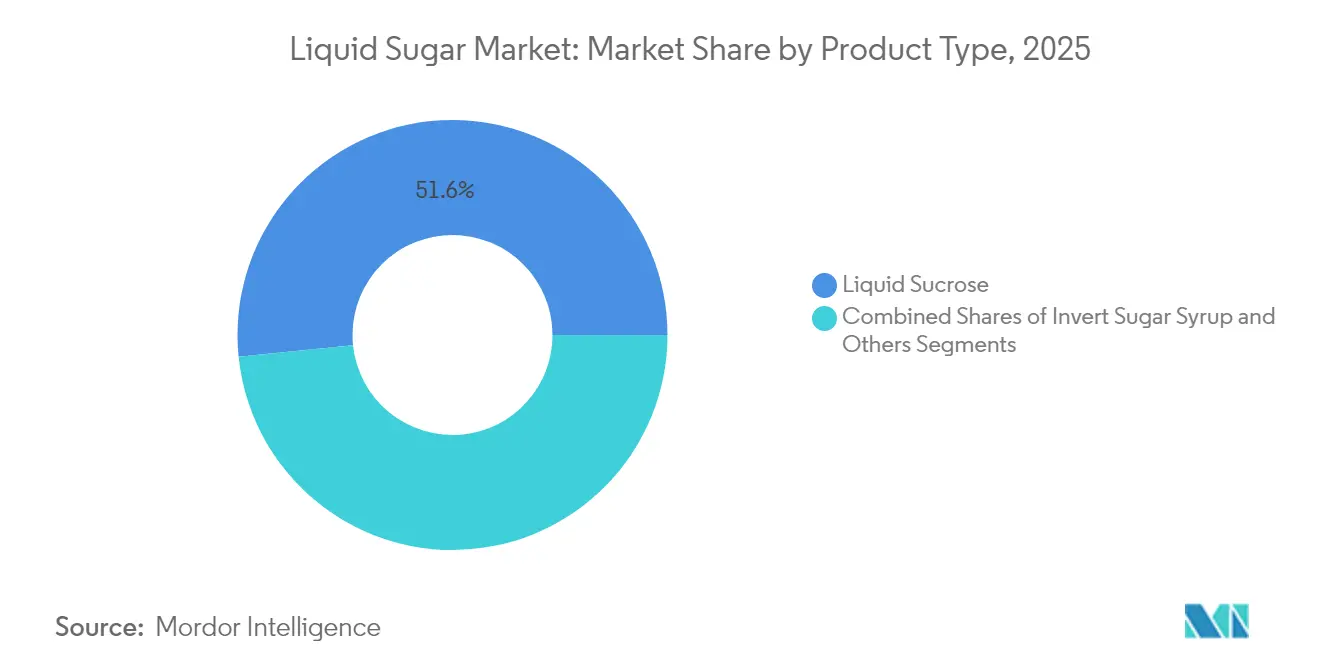

- 製品タイプ別では、液体スクロースが2025年に51.62%の収益シェアでトップとなり、転化糖シロップは2031年までに5.12%のCAGRで拡大する見込みです。

- 原産地別では、従来型グレードが2025年収益の75.45%を占め、有機液体糖は2026年から2031年にかけて7.48%のCAGRが見込まれます。

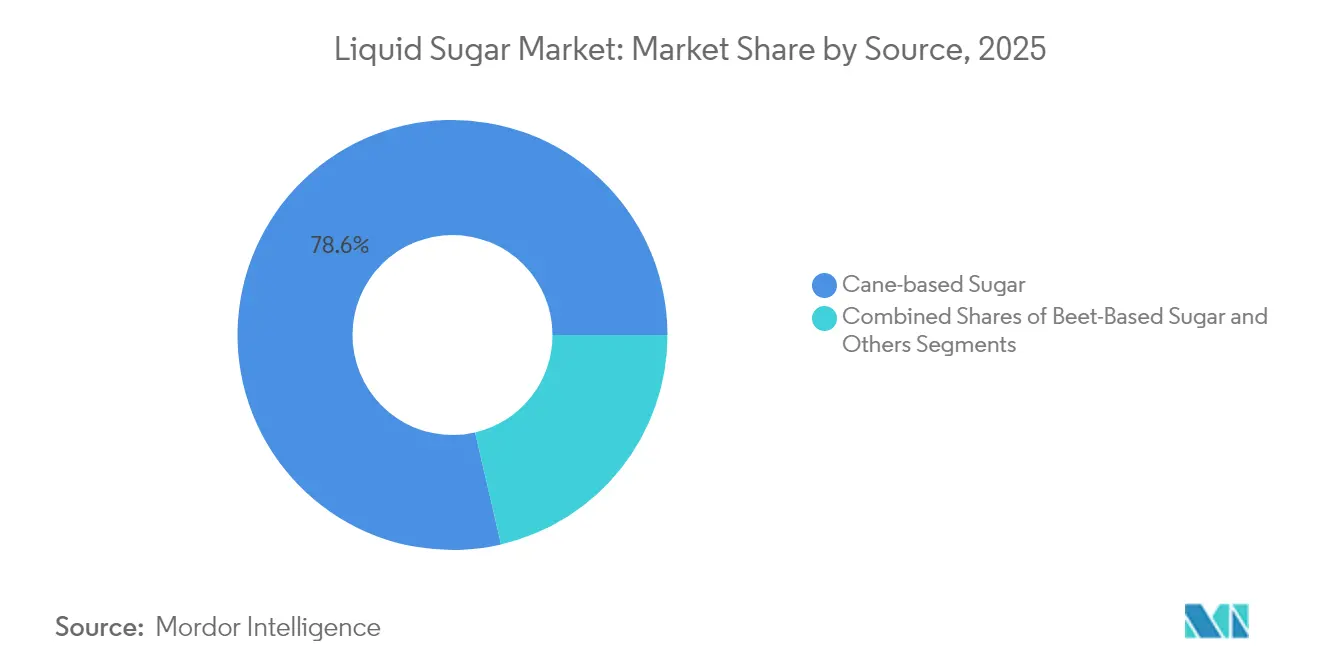

- 原料別では、サトウキビ由来品種が2025年の生産量の78.63%を占め、ビート由来液体糖は同期間に5.43%のCAGRで成長すると予測されます。

- 用途別では、飲料が2025年の液体糖市場規模の45.23%のシェアを占め、2031年までに5.91%のCAGRで拡大しています。

- 地域別では、北米が2025年の世界売上の34.12%を占め、アジア太平洋地域が2026年~2031年において5.61%の最速地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液体糖市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料業界における需要の増加 | +1.2% | 北米とアジア太平洋地域に集中した世界規模 | 中期(2~4年) |

| ベーカリーおよび菓子類用途での採用拡大 | +0.8% | 欧州と北米が中心、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 食品・飲料製造における均一な混合能力 | +0.6% | 世界の産業用食品加工地域 | 短期(2年以内) |

| 製薬業界からの需要増加 | +0.4% | 北米と欧州の規制適合市場 | 長期(4年以上) |

| RTDコーヒーおよびコールドブリュー市場の急成長による液体糖使用量の増加 | +0.7% | 北米とアジア太平洋地域の都市部 | 中期(2~4年) |

| 粒状糖と比較した取り扱いおよび保管の容易さ | +0.3% | 世界の産業用食品加工施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飲料業界における需要の増加

飲料セクターの利便性重視製品への構造的転換は、従来の結晶性代替品では対応できない液体糖用途への持続的な需要を生み出しています。疾病管理予防センター[1]疾病管理予防センター、「米国における加糖飲料の消費」、www.cdc.govの2024年データによると、米国北東部の68%の人々が少なくとも1日1回加糖飲料を消費しています。この転換は、液体糖が溶解に関連する生産遅延を排除しながら、コールドプロセス飲料における均一な甘味分布を確保するという業界の深い認識を反映しています。大量生産飲料製造における液体糖の採用は、取り扱いの合理化、労働コストの削減、プロセス管理の改善を通じて製造効率を向上させ、市場成長を促進する経済的メリットをもたらします。添加糖の正確な表示に関する米国食品医薬品局(FDA)の表示要件により、液体糖は品質や溶解速度が変動する可能性のある結晶性代替品と比較して、一貫した組成と標準化された濃度レベルにより有利となっています。

ベーカリーおよび菓子類用途での採用拡大

ベーカリーおよび菓子類メーカーは、結晶性糖が安定して実現できない一貫した水分保持とテクスチャープロファイルを達成するうえでの液体糖の技術的優位性をますます認識しています。特に中国とインドにおけるアジア太平洋地域のチョコレート市場の拡大は、精密な甘味制御によりメーカーが地域の味覚嗜好に製品を適応させることができる液体糖用途への需要を促進しています。産業用ベーカリー事業は、液体糖が自動混合システムとシームレスに統合できる能力から恩恵を受け、生産変動性と廃棄率を削減します。アジア生産性機構などの組織が定めた品質管理基準は、加工食品における一貫した原材料性能の重要性を強調しており、ISOおよびHACCP適合を目指すメーカーにとって液体糖を魅力的な選択肢としています。菓子類セクターの採用は、メーカーが結晶性糖の溶解特性が加工上の問題を引き起こす温度感応性用途において液体糖の優れた性能を発見するにつれて加速しています。欧州と北米市場がこのトレンドをリードしており、アジア太平洋地域のメーカーは輸出品質要件を満たすために同様のアプローチを急速に採用しています。

食品・飲料製造における均一な混合能力

食品加工業者が産業規模の生産における結晶性糖用途を悩ませる溶解ボトルネックを排除しようとするなか、製造効率の考慮が液体糖採用を促進しています。United Sugars Corporationの液体スクロース仕様は、99.85%のスクロース含有量と67.5%のブリックス一貫性を含む液体製剤で達成可能な技術的精度を示しており、多様な用途にわたって予測可能な性能を確保しています。コールドプロセス用途は特に液体糖の即時統合能力から恩恵を受け、結晶性糖の溶解に伴うエネルギーコストと時間的遅延を排除します。食品安全プロトコルは、開放型の結晶性糖移送方法と比較して密閉型取り扱いシステムによる汚染リスクを低減する液体糖システムをますます優遇しています。製薬業界の厳格な製造要件は、医薬品製剤用途における液体糖の一貫した性能特性への追加需要を生み出しています。産業用食品加工業者は、結晶性から液体糖システムへの切り替えにより混合時間が短縮されると報告しており、これは生産能力の向上とエネルギー消費の削減に直結しています。

製薬業界からの需要増加

製薬メーカーは、FDA適合要件が結晶性代替品では安定して提供できない一貫した性能特性を要求する添加剤用途に液体糖をますます指定しています。医薬品添加剤に関するFDAのガイダンスは、医薬品製剤に使用される成分の安全性評価と一貫した品質の重要性を強調しており、文書化された純度プロファイルを持つ液体糖システムに規制上の優位性をもたらしています。液体糖の優れた溶解特性は、結晶性糖用途において薬物バイオアベイラビリティを損なう可能性のある粒子径変動の問題を排除します。医薬品グレードの液体糖製造は、汚染リスクが生じやすい結晶性取り扱い操作よりも液体処理システムを優遇する現行の適正製造規範(cGMP)への遵守を必要とします。乳児用調製粉乳セクターは、FDAの規制が結晶性代替品よりも一貫して満たすことができる正確な栄養管理と安全基準を要求する特に要求の高い用途を代表しています。医薬品用途の規制適合コストは、検証要件の削減と品質管理手順の簡素化を通じて液体糖のプレミアム価格設定を正当化することが多いです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 過剰な糖分摂取と糖尿病率上昇に関連する健康上の懸念 | -0.9% | 先進市場で最も影響が大きい世界規模 | 長期(4年以上) |

| 天然および人工甘味料代替品に対する消費者嗜好の高まり | -0.6% | 北米と欧州がリード、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 食品・飲料の糖分含有量に関する厳格な政府規制 | -0.4% | 規制の枠組みが確立された先進市場 | 長期(4年以上) |

| 原料糖商品の価格変動 | -0.3% | 世界のサプライチェーン依存地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

過剰な糖分摂取と糖尿病率上昇に関連する健康上の懸念

糖分摂取を標的とした公衆衛生イニシアチブは、先進国経済全体で液体糖市場の拡大を制約する規制上および消費者からの圧力を生み出しています。添加糖の1日参照値50グラムを設定したFDAの決定は、過剰な糖分摂取を糖尿病や肥満と結びつける科学的証拠の蓄積を反映しており、高糖分製品製剤を抑制する表示要件を生み出しています。医療費の圧力は、課税と表示義務を通じて糖分摂取をますます標的とする政府政策を促進しており、液体糖用途は産業規模での使用により特に精査を受けています。米国食品医薬品局[2]米国食品医薬品局、「米国人のための食事ガイドライン2025年~2030年―政策文書」、www.fda.govによると、米国人のための食事ガイドラインが添加糖を1日のカロリーの10%未満に制限するよう勧告していることは、液体糖需要に直接影響する食品メーカーの製剤上の制約を生み出しています。糖分摂取を慢性疾患の転帰と結びつける消費者啓発キャンペーンは、メーカーに糖分含有量を削減した製品への再製剤化を強いる市場の逆風を生み出しています。

天然および人工甘味料代替品に対する消費者嗜好の高まり

消費者の健康意識は、従来の糖製品に関連するカロリーおよび健康上の影響なしに甘味機能を提供する糖代替品への持続的な需要を促進しています。プレバイオティクス飲料のトレンドは、メーカーが代替原材料を通じて甘味を維持しながら添加糖を排除した製品を開発することで消費者の嗜好に対応する方法を示しています。ステビアおよびその他の天然甘味料代替品は、加工技術が味覚プロファイルを改善し、以前は採用を制限していたオフフレーバーを低減するにつれて市場での受け入れが進んでいます。人工甘味料技術は進歩を続けており、液体糖用途と直接競合する改善された安定性と機能性を提供する新化合物が登場しています。有機食品運動は、加工糖原材料を避けた「クリーンラベル」製品への消費者の期待を生み出しており、コストが高くても天然代替品を優遇しています。食品メーカーは、消費者の糖分削減要求を満たすために製品を再製剤化することが増えており、液体糖を代替甘味システムに置き換えることが多くなっています。新しい甘味料代替品の規制承認プロセスは、保健当局が糖分削減戦略の公衆衛生上の利点を認識するにつれて加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スクロース優位の中で転化糖シロップが成長

液体スクロースは2025年に51.62%のシェアで圧倒的な市場リーダーシップを維持しており、メーカーが専門的な機能性よりも実証済みの性能を優先する従来の食品加工用途における確立された地位を反映しています。しかし、転化糖シロップは2031年までに5.12%のCAGRで最も急成長するセグメントとして台頭しており、水分保持の強化と結晶化防止を必要とする用途における優れた性能によって牽引されています。医薬品業界が医薬品製剤への転化糖シロップの採用を増やしていることで、標準的な液体スクロースと比較した追加加工コストを正当化するプレミアム価格の需要が生まれています。ベーカリー用途は特に、改善された水分結合による製品の棚寿命延長における転化糖シロップの能力を優遇しており、小売流通チャネルにサービスを提供するメーカーに競争上の優位性をもたらしています。

その他の液体糖品種は、独自の機能特性がプレミアム価格を正当化する菓子類および製薬製造における特殊用途を通じて残りの市場シェアを獲得しています。飲料業界の継続的な拡大は液体スクロースへの持続的な需要を促進し、一方で特殊食品加工業者は安定性強化を必要とする用途に転化糖シロップをますます指定しています。製造効率の考慮は大量用途における液体スクロースを優遇し、一方で転化糖シロップは機能的メリットがコスト上の考慮を上回るプレミアム製品製剤での普及が進んでいます。食品加工における品質管理基準は転化糖シロップの一貫した性能特性をますます認識しており、生産変動性を最小化しようとするメーカーの間での採用を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原産地別:有機セグメントが加速、従来型が市場を支配

有機液体糖セグメントは2031年までに7.48%のCAGRで例外的な成長勢いを示しており、従来型製品が2025年に75.45%の市場シェアを維持しているにもかかわらず成長しています。この成長軌跡は、メーカーが製品認証を維持し消費者の期待に応えるために認定有機甘味原材料を必要とする、より広範な有機食品加工の拡大を反映しています。有機製剤への注目が高まる乳児用調製粉乳業界は、厳格なFDA安全・品質要件を満たす有機液体糖への特殊需要を促進しています。従来型液体糖は、価格感応性の高い産業用飲料生産などの用途において決定的な役割を果たす確立されたサプライチェーンとコスト上の優位性を通じて市場支配を維持しています。

しかし、有機セグメントの急速な成長は、有機認証とサプライチェーン開発に投資する意欲のある加工業者に機会をもたらしています。食品メーカーは、有機認証が高い原材料コストを正当化するプレミアム製品ラインに有機液体糖をますます指定しています。アジア太平洋地域の拡大する有機食品市場は、複雑な国際認証要件をナビゲートできる有機液体糖サプライヤーに追加の成長機会をもたらしています。有機原材料のサプライチェーン制約は定期的な不足を生み出し、有機液体糖の入手可能性を制限しており、資格のあるサプライヤーのプレミアム価格設定を支持しています。

原料別:サトウキビ由来糖の優位性がビート由来との競争に直面

戦略的なサプライチェーンの多様化が、サトウキビ由来製品が2025年に78.63%の市場シェアを維持しているにもかかわらず、2031年までに5.43%のCAGRでビート由来液体糖の成長を促進しています。米国農務省(USDA)の砂糖生産減少予測は、多様化された原材料源を持つ加工業者を優遇する供給安全保障上の懸念を生み出しており、気象関連の混乱に対する保険としてビート由来代替品をリスク管理においてますます魅力的なものにしています。サトウキビ生産地域への気候変動の影響は、メーカーがビート由来サプライチェーンを開発する追加のインセンティブを生み出しています。欧州の食品加工業者は、輸入サトウキビ由来代替品と比較した地域サプライチェーンの優位性と輸送コストの削減により、ビート由来液体糖を特に優遇しています。

サトウキビ由来液体糖は、確立された加工インフラと多くの用途における従来の糖源への消費者嗜好を通じて市場リーダーシップを維持しています。しかし、サトウキビとビート由来液体糖の技術的性能の違いはほとんどの用途で最小限であり、経済的およびサプライチェーンの考慮に基づく代替の機会を生み出しています。製薬業界の厳格な品質要件は、特定の純度基準を満たすサトウキビとビート由来液体糖の両方の品種への特殊需要を生み出しています。トウモロコシ由来代替品を含むその他の糖源は、限られた入手可能性にもかかわらず特殊な機能性またはコスト上の優位性がその使用を正当化するニッチな市場セグメントを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:飲料が市場成長とシェアをリード

飲料セクターの市場リーダーと成長ドライバーとしての二重の役割は、2025年の45.23%の市場シェアが2031年までの5.91%のCAGRと組み合わさってセグメントの戦略的重要性を強化するという独自のダイナミクスを生み出しています。すぐに飲めるコーヒーとコールドブリュー用途は、コールドプロセス環境で効果的に機能する液体甘味システムへの特殊な要件を通じてこの成長を促進しています。プレバイオティクス飲料のトレンドは、メーカーが製造効率を維持しながら複雑なフレーバープロファイルを達成するために液体糖の一貫した性能を活用する方法を示しています。ベーカリー用途は製品の棚寿命を延長する液体糖の水分保持特性から恩恵を受け、一方で菓子類メーカーは温度感応性製剤における結晶化防止能力を評価しています。

ベビーフード用途は、代替甘味システムへの障壁を生み出すFDA安全要件が液体糖の文書化された安全プロファイルと一貫した品質特性を優遇する高成長ニッチを代表しています。医薬品用途は、厳格な純度と安全基準を満たす添加剤グレードの液体糖への特殊な要件を通じてプレミアム価格を実現しています。乳製品や加工食品製造を含むその他の用途は、結晶性代替品よりも運用上の優位性を提供する液体糖システムへの安定した需要を提供しています。飲料業界の機能性および健康志向製品における継続的なイノベーションは、規制適合を維持しながら複雑な原材料システムと統合できる液体糖用途への持続的な需要を生み出しています。

地域分析

北米は2025年に34.12%の市場シェアを占めており、確立された飲料製造インフラと食品加工における液体糖用途を優遇する規制の枠組みによって牽引されています。同地域の成熟した食品加工業界は、結晶性代替品よりも運用効率上の優位性を提供する液体糖システムへの持続的な需要を生み出しています。正確な添加糖表示を要求するFDA規制は、一貫した組成が正確な栄養表示を可能にする液体糖用途に競争上の優位性をもたらしています。コカ・コーラなどの主要飲料メーカーは、強化された機能性のために液体甘味システムを活用した製品発売を通じて液体糖用途における継続的なイノベーションを示しています。すぐに飲めるコーヒーセグメントの拡大は、コールドプロセス環境で効果的に機能する液体糖用途への特殊需要を生み出しています。しかし、健康意識のトレンドと糖分摂取を標的とした規制上の圧力は、北米の先進市場における長期的な成長を制約する可能性のある逆風を生み出しています。

アジア太平洋地域は2031年までに5.61%のCAGRで最も急成長する地域として台頭しており、食品加工能力の急速な産業化と包装食品消費を促進する可処分所得の上昇を反映しています。中国の食品加工業界の拡大は、包装食品製品への消費者の受け入れの高まりに支えられた飲料および菓子類製造における液体糖用途への実質的な需要を生み出しています。インドの発展途上の食品加工インフラは、複雑な規制要件をナビゲートし信頼性の高いサプライチェーンを確立できる液体糖サプライヤーに機会をもたらしています。日本の食品加工における品質管理基準への重点は、厳格な安全性と一貫性要件を満たす液体糖用途へのプレミアム価格の需要を生み出しています(アジア生産性機構)。同地域の拡大するチョコレートおよび菓子類市場は、メーカーが地域の味覚嗜好に製品を適応させることを可能にする液体糖用途への特殊需要を促進しています。サプライチェーン開発の課題と規制の複雑さは、アジア太平洋市場への参入を目指す国際的な液体糖サプライヤーに障壁を生み出しており、確立された流通ネットワークを持つ地域加工業者を優遇しています。

欧州は、伝統的な製造セクターにおける液体糖用途を支援する確立された食品加工業界と規制の枠組みを通じて安定した市場プレゼンスを維持しています。同地域の有機食品加工への重点は、厳格な欧州連合有機基準を満たす認定有機液体糖へのプレミアム価格の需要を生み出しています。ブレグジット関連のサプライチェーン混乱は、貿易障壁に直面する英国拠点の競合他社から市場シェアを獲得する欧州の液体糖加工業者に機会をもたらしています。ドイツの先進的な食品加工技術は、自動製造システムと統合する液体糖用途への需要を生み出しています。同地域の成熟した飲料業界は液体糖用途への安定した需要を提供し、一方で新興の健康意識トレンドは欧州市場全体で糖分ベースの原材料に課題をもたらしています。

競合環境

液体糖市場は中程度の集中度を維持しており、確立された砂糖加工業者が業界を支配しています。これらの加工業者は、統合されたサプライチェーンを通じてコスト上の優位性を維持しながら、既存の精製インフラを活用して液体糖のプレミアムを獲得しています。主要な市場参加者には、Cargill Inc.、Archer Daniels Midland Company、Tate & Lyle Plc、Südzucker AG、ASR Groupが含まれます。企業は現在、顧客が品質の一貫性とサプライチェーンの信頼性を優先するため、コストリーダーシップよりも技術的能力と規制適合に競争戦略を集中させています。医薬品グレードの液体糖セグメントは成長機会を提供しており、厳格なFDA適合要件が小規模競合他社への参入障壁を生み出す一方で、資格のあるサプライヤーにはプレミアム価格設定を可能にしています。

有機液体糖セグメントは、運用上の複雑さが増すにもかかわらず、認証とサプライチェーン開発に投資する加工業者に成長の可能性を提示しています。新規市場参入者は、規制要件が実証済みの安全記録を持つ確立された企業を優遇する乳児用調製粉乳や医薬品添加剤などの特殊用途を標的にしています。市場のダイナミクスは付加価値製品と特殊用途へとシフトしており、強力な研究開発能力を持つ企業に機会をもたらしています。企業は、透明性と環境責任に対する消費者の高まる需要を満たすために、持続可能でトレーサブルなサプライチェーンの開発にますます注力しています。厳格な規制要件を満たしながら一貫した品質を維持する能力が、市場における主要な差別化要因となっています。

企業は、汚染リスクを低減し生産効率を向上させるために、自動取り扱いシステムと品質管理技術に投資しています。成功しているメーカーは、医薬品製造基準に準拠した密閉処理システムを実装しています。先進技術の統合は、市場における競争上の優位性を維持するために不可欠となっています。市場リーダーは、特定の顧客要件に対応し運用効率を向上させるための革新的なソリューションを開発しています。技術的進歩と品質管理措置への注力が、液体糖市場の競合環境を形成し続けています。

液体糖業界のリーダー企業

Cargill Inc

Archer Daniels Midland Company

Tate & Lyle Plc

Südzucker AG

ASR Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Saraswati Sugar Mills(SSM)が転化液体糖の生産を開始しました。転化液体糖の新工場はIndian Sugar and General Engineering Corporation(ISGEC)によって設立されました。液体糖の生産は国家食品安全規制を満たしています。

- 2024年12月:Cargillは、高果糖コーンシロップを生産するトウモロコシ湿式製粉工場を運営するProGold LLCのGolden Growers Cooperativeの50%持分を取得するために8,100万米ドルを支払うことに合意し、液体甘味料市場における戦略的統合を示しました。

- 2024年6月:Tate & Lyleは、甘味付けと強化用途の能力を拡大し、世界をリードする特殊食品・飲料ソリューション事業を創出するためにCP Kelcoを18億米ドルで買収すると発表しました。

- 2024年2月:Sucro Ltd.はシカゴ大都市圏にサトウキビ精製所を建設する計画を発表しました。この施設はLackawanna工場と同規模であり、特殊糖生産能力を含んでいます。これらの能力には、特殊食品および菓子類向けの大粒結晶、統合されたブラウンシュガーライン、特殊液体糖生産、および有機糖精製が含まれます。

世界の液体糖市場レポートの範囲

液体糖は主に、特定の水と砂糖の比率で水に溶かした粒状糖です。主に飲料やベーカリー製品などへの用途に使用されています。

液体糖市場は原産地、用途、地域別にセグメント化されています。原産地別では、市場は有機液体糖と従来型液体糖にセグメント化されています。用途別では、市場はベーカリー、菓子類、飲料、ベビーフード、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。本レポートは、上記のすべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| 液体スクロース |

| 転化糖シロップ |

| その他 |

| 有機 |

| 従来型 |

| サトウキビ由来糖 |

| ビート由来糖 |

| その他 |

| 飲料 |

| ベーカリー |

| 菓子類 |

| ベビーフード |

| 医薬品 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 製品タイプ別 | 液体スクロース | |

| 転化糖シロップ | ||

| その他 | ||

| 原産地別 | 有機 | |

| 従来型 | ||

| 原料別 | サトウキビ由来糖 | |

| ビート由来糖 | ||

| その他 | ||

| 用途別 | 飲料 | |

| ベーカリー | ||

| 菓子類 | ||

| ベビーフード | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

液体糖市場の現在の規模と成長見通しは?

液体糖市場規模は2026年に9,893万米ドルであり、2031年までに1億2,024万米ドルに達すると予測されており、3.98%のCAGRをもたらします。

液体糖の需要をリードする用途セグメントはどれですか?

飲料が2025年の45.23%のシェアで支配しており、すぐに飲めるコーヒー、機能性ソーダ、フレーバーウォーターラインによって牽引され、2031年までに5.91%のCAGRで最速の成長を維持しています。

有機液体糖は従来型グレードと比較してどのくらいの速さで拡大していますか?

有機液体糖は2026年~2031年に7.48%のCAGRを記録しており、ブランドオーナーがクリーンラベル認証を追求するなか、市場全体のペースの2倍以上となっています。

液体糖で最も高い成長率を示している地域はどこですか?

アジア太平洋地域が2031年までに5.61%のCAGRでリードしており、食品加工能力の拡大と中間層消費の増加によって推進されています。

最終更新日: