嚢胞性線維症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.45 十億米ドル |

| 市場規模 (2031) | 23.31 十億米ドル |

| 成長率 (2026 - 2031) | 11.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる嚢胞性線維症治療薬市場分析

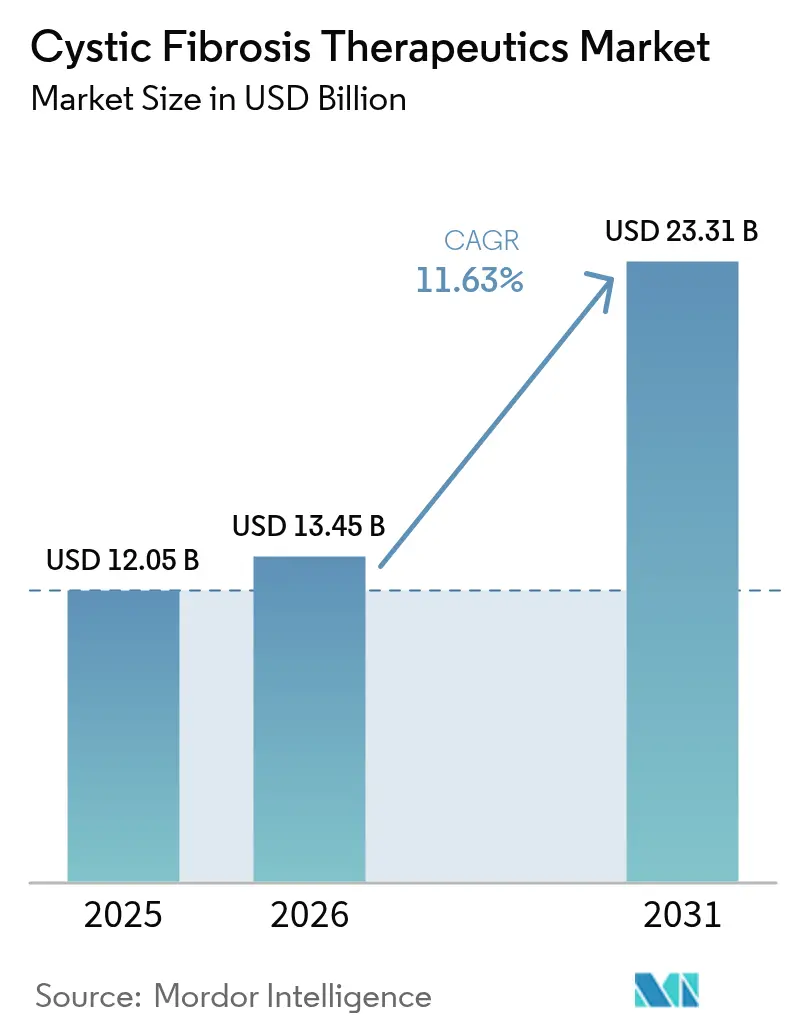

嚢胞性線維症治療薬市場規模は、2025年の120億5,000万USDから2026年に130億4,500万USDに成長し、2026年〜2031年の11.63% CAGRで2031年までに233億1,000万USDに達する見込みです。

成長の基盤は、CFTR調節薬の急速な普及にあります。CFTR調節薬は2024年の収益の65.37%を生み出しており、より広範な変異カバレッジとonce-daily製剤を通じてケアの標準を引き続き再定義しています。特に民族的に多様な集団における診断率の上昇は、治療対象患者数を拡大し、精密医療に対する需要を強化しています。希少疾患パイプラインへの大規模な資本流入は、低分子および遺伝子ベースのイノベーションを加速させ、政府のオーファンドラッグ優遇措置は商業的独占期間を延長し、プレミアム価格モデルを支えています。強力なモメンタムにもかかわらず、アクセスの格差は依然として残っており、世界のCF患者のうち三剤併用療法を受けているのは現在わずか12%に過ぎず、特に中所得国において多大な未充足需要があることを示しています。

レポートの主要なポイント

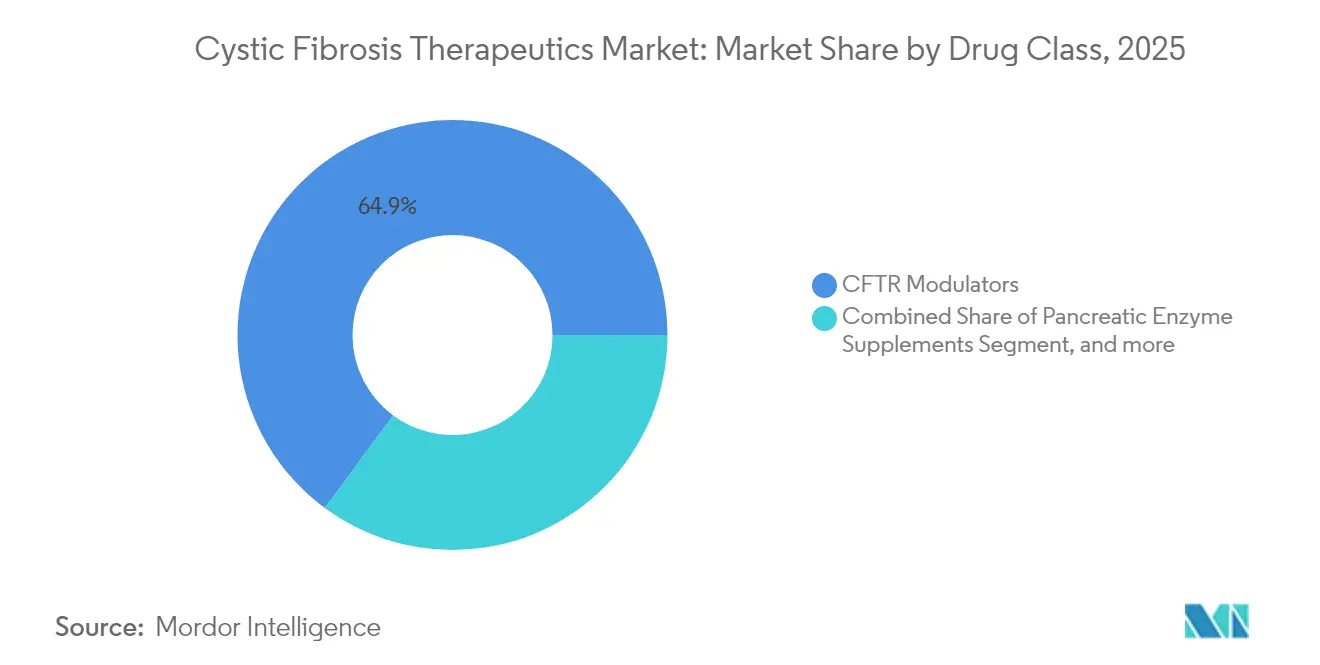

- 薬剤クラス別では、CFTR調節薬が2025年の嚢胞性線維症治療薬市場シェアの64.88%を占めており、遺伝子デリバリー候補薬は2031年までに14.92%のCAGRを達成すると予測されています。

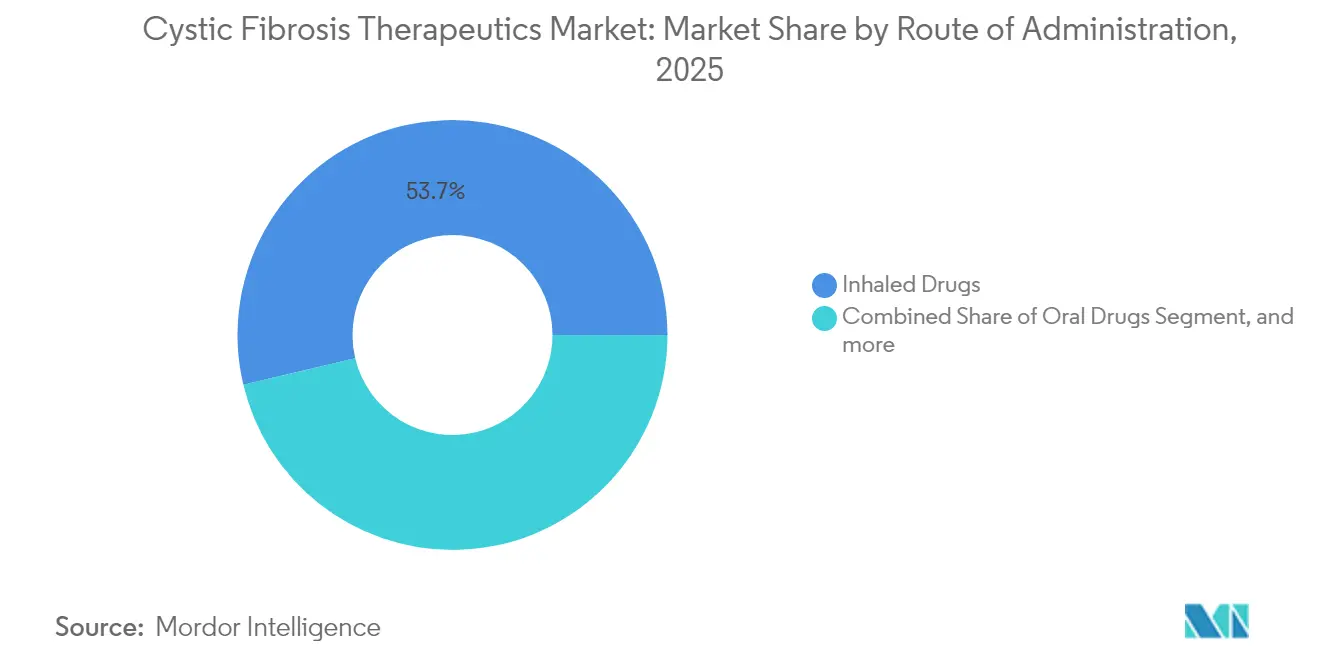

- 投与経路別では、吸入薬が2025年の嚢胞性線維症治療薬市場規模の53.72%のシェアを占め、遺伝子デリバリーは2031年までに最高の14.92% CAGRで拡大すると予測されています。

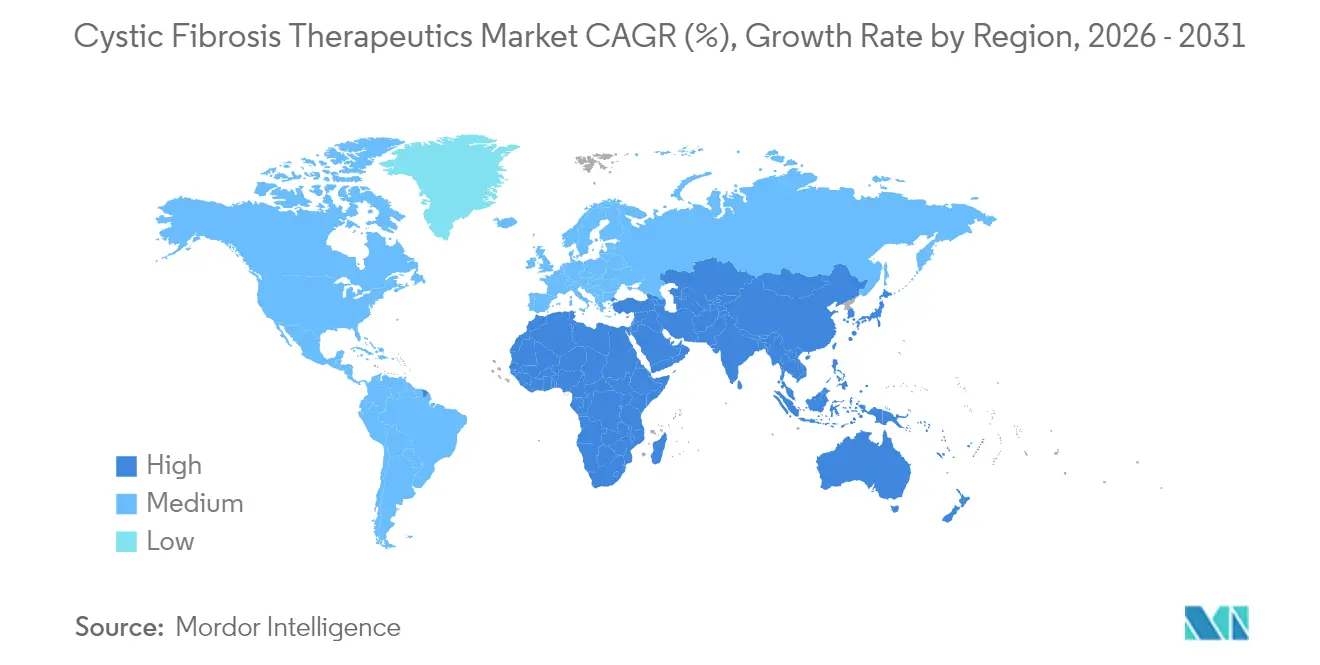

- 地域別では、北米が2025年に43.21%の収益シェアでリードしており、アジア太平洋は2031年までに16.55% CAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の嚢胞性線維症治療薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 有病率の増加と 早期診断 | +2.1% | 世界的; 北米・欧州で最も強い | 中期 (2〜4年) |

| CFTR調節薬の 承認拡大 | +3.2% | 北米 とEU、アジア太平洋へ拡大中 | 短期(2年 以内) |

| 政府の オーファンドラッグ優遇措置 | +1.8% | 世界的; 特に米国・EU | 長期(4年 以上) |

| 希少疾患R&Dへの 資本流入 | +2.4% | 世界的; バイオテクノロジーハブに集中 | 中期 (2〜4年) |

| 新生児ゲノム スクリーニングの拡大 | +1.5% | 北米 ・欧州がリード、アジア太平洋が追随 | 長期(4年 以上) |

| mRNA / 遺伝子編集プラットフォームのパイプライン参入 | +0.8% | 世界的 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

有病率の増加と早期診断

2024年に採用された統一新生児スクリーニングプロトコルにより、代表性の低い民族集団における検出が向上し、黒人、ヒスパニック、アジア系、および混血の乳幼児における歴史的な過少診断が是正されました。[1]John Pohl、「嚢胞性線維症に対する公平な新生児スクリーニング」、washington.edu カリフォルニア州の全州規模の塩基配列決定プログラムにより、変異包括パネルの価値が確認され、テキサス州およびニューヨーク州における同様の取り組みを促しました。インドでは、学術レジストリが現在年間3,600件のCF出生を推定しており、これは従来の推計の4倍であり、未充足の治療ニーズを強調しています。早期同定により、不可逆的な肺損傷が生じる前にCFTR調節薬を処方することが可能となり、長期的な転帰を改善し、プレミアム価格を支えています。これらのトレンドは、潜在的な有病率を積極的な治療需要に転換することにより、嚢胞性線維症治療薬市場を拡大させています。

CFTR調節薬の承認拡大

規制当局は2024年〜2025年に果断な措置を講じました。米国FDA(食品医薬品局)は31の追加変異を持つ6歳以上の患者を対象にonce-daily ALYFTREKを承認し、TRIKAFTAは94の非F508del変異をカバーするラベル拡張を取得しました。[2]Vertex Pharmaceuticals、「2024年次報告書」、vrtx.com 欧州は生後1ヶ月からの乳幼児に対してKALYDECOを承認し、早期介入の新たな先例を確立しました。これらの措置により、従来は治療されていなかった遺伝子型への治療的リーチが拡大し、二桁の採用率を牽引し、Vertex社のファーストムーバー優位性を強化しています。適格性の拡大はまた、入院率および移植率を低下させることにより支払者の経済性を改善し、嚢胞性線維症治療薬市場の成長を持続させています。

政府のオーファンドラッグ優遇措置

2024年のFDA(食品医薬品局)の新薬承認の半数以上がオーファン指定を受けており、7〜12年間の市場独占権、手数料免除、および税額控除を提供するという10年来の政策トレンドが継続しています。日本は多地域試験の要件を簡素化し、CF療法がローカルフェーズI試験を迂回して患者に早く届けられるようにしました。吸入レンチウイルスおよびmRNAプラットフォームへのファストトラック指定は、開発サイクルを短縮し、ファーストインクラスのメカニズムのリスクを低減します。これらの優遇措置は投資家の信頼を固め、嚢胞性線維症治療薬市場内の残存する難治性患者集団を標的とした高コストの遺伝子・細胞療法への持続的な資金調達を確保します。

希少疾患R&Dへの資本流入

ベンチャーおよび戦略的資金調達は2024年に記録を更新しました。Sionna TherapeuticsはNBD1安定化を目指すCFTR補正薬の開発を推進するために1億8,200万USDを調達しました。米国嚢胞性線維症財団は、喀痰培養法よりも早期に緑膿菌(Pseudomonas aeruginosa)コロニー形成を検出する呼気診断薬に向けて230万USDを拠出しました。ReCode Therapeuticsは吸入mRNAデリバリーのために新たな資本を引き付け、遺伝子編集プログラムを加速するためにIntelliaと提携しました(recodetx.com)。この資金流入は堅固なイノベーションパイプラインを促進し、嚢胞性線維症治療薬市場内の競争圧力を高めています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い療法 コスト負担 | -1.9% | 世界的;低・中所得国で 最も深刻 | 短期(2年 以内) |

| 特許切れと ジェネリック浸食 | -1.2% | 北米 と欧州 | 中期 (2〜4年) |

| 多剤レジメンの アドヒアランス負担 | -0.8% | 世界的 | 長期(4年 以上) |

| 吸入生物製剤に対する コールドチェーンの欠如 | -0.6% | 低・中所得国、 サブサハラアフリカ、アジアの一部 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

高い療法コスト負担

三剤併用調節薬の年間定価は326,000〜370,000USDに及び、ほとんどの中所得国における平均世帯収入を超えています。推定162,400人の世界患者のうちこれらの薬剤にアクセスできるのはわずか12%であり、カバレッジは裕福な国に高度に集中しています。南アフリカの訴訟では強制ライセンスが求められており、EU(欧州連合)の調査では貧しい加盟国が一患者当たり比例的に高いコストを負担していることが示されています。[3]Sarah Drury、「治療されていない嚢胞性線維症の世界的負担:行動への呼びかけ」、frontiersin.org これらの経済的格差は普及を抑制し、嚢胞性線維症治療薬市場の数量成長を鈍化させています。

特許切れとジェネリック浸食

Zenpepの特許は2028年2月に失効し、患者の80〜90%が服用するジェネリック膵酵素補充薬への道が開かれます。2024年中の供給不足は脆弱な製造ネットワークを浮き彫りにし、特許崖後の価格下落の可能性を示しました。古いCFTR調節薬も同様のタイムラインに直面しており、革新者は次世代アセットの開発を加速させています。複雑な生物製剤は即時のバイオシミラー参入を抑止しますが、迫りくる浸食圧力は嚢胞性線維症治療薬市場全体での差別化戦略を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:CFTR調節薬がリーダーシップを確立

CFTR調節薬は2025年の総売上の64.88%を占め、他のあらゆる治療クラスを上回っています。CFTR調節薬の嚢胞性線維症治療薬市場規模は、ALYFTREKのonce-dailyレジメンと拡大した変異カバレッジに支えられ、2031年までに12.48% CAGRで急増すると予測されています。経口バイオアベイラビリティ、良好な安全性、および明確な肺機能改善が臨床医の選好を支えていますが、高コストはA群経済圏外の支払者にとって引き続き課題となっています。

膵酵素補充薬は患者の80〜90%にとって不可欠であり続けていますが、繰り返される供給不足と迫りくるジェネリック化の波が収益見通しを抑制しています。ドルナーゼアルファを中心とした粘液溶解薬は65カ国にわたって症候性緩和を提供していますが、調節薬が粘液クリアランスを改善するにつれて使用が低下しています。吸入トブラマイシンおよびアズトレオナムなどの抗生物質は慢性緑膿菌感染症の管理において役割を果たし続けていますが、調節薬療法下での気道マイクロバイオームの変化により投与頻度が低下する可能性があります。抗炎症薬と気管支拡張薬は多剤併用レジメンを補完していますが、嚢胞性線維症治療薬市場への貢献シェアは小さいです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

投与経路別:遺伝子デリバリーが加速

吸入製剤は2025年に53.72%の収益を占め、抗生物質、粘液溶解薬、および新興生物製剤に対する直接肺デポジションの価値を強化しています。CFTR調節薬と酵素補充薬を中心とした経口薬は日常的な服薬負担を支配していますが、患者の利便性という恩恵を受けています。静脈内抗生物質は急性増悪に不可欠であり続けていますが、調節薬が入院率を低下させるにつれて数量は減少しています。

遺伝子デリバリーは14.92% CAGRを誇る最速成長経路として際立っており、エアロゾルによるmRNAまたはウイルスベクターを展開するフェーズ1/2プログラムによって牽引されています。初期の有効性が持続的なFEV₁改善に転換されれば、このセグメントは先進的なモダリティの嚢胞性線維症治療薬市場規模を再定義し得ます。製造のスケーラビリティ、免疫原性の管理、および支払者の受け入れが商業的採用の速度を決定します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域別分析

北米は2025年の嚢胞性線維症治療薬市場収益の43.21%を占め、包括的な保険制度、専門的なケアセンター、および積極的な患者支持団体の資金によって支えられています。米国における三剤併用薬の採用率は適格患者の85%を超えており、米国嚢胞性線維症財団の助成金は引き続き診断および治療上のイノベーションを育成しています。カナダはTRIKAFTAの償還後に入院患者数が62%減少し、救急受診が20%減少したと報告しており、実臨床でのコスト相殺効果を確認しています。メキシコは民間チャネルを通じた段階的な普及を示していますが、公的償還は依然として限定的です。

欧州は成熟しているものの断片化した市場を形成しています。英国はTRIKAFTA、SYMKEVI、ORKAMBIへの広範なアクセスを開放する長期的な価格協定を確保し、長年の交渉の膠着状態に終止符を打ちました。ドイツ、フランス、北欧諸国はほぼ普遍的な調節薬カバレッジを示している一方、リトアニアおよびポーランドは展開を遅らせる予算制約に直面しています。欧州委員会による生後1ヶ月の乳幼児へのKALYDECO承認は早期治療の新たな基準を設定していますが、実施は医療資金モデルによって異なります。

アジア太平洋は16.55% CAGRの見通しを持つ最速成長地域であり、診断率の上昇と政策改革の両方を反映しています。中国の全国レジストリは、カスタマイズされた創薬戦略を必要とする可能性がある遺伝子型の多様性を明らかにしています。日本の緩和された試験規制は外国参入を促進しており、韓国は2025年にCF療法を希少疾患償還リストに追加しました。オーストラリアは費用対効果の議論を解決し、TRIKAFTAをPBS(薬品給付制度)に収載した一方、インドは有病率推計の上昇に伴い新生児スクリーニングを拡大しています。コールドチェーンおよび財政上の障害は多くのASEAN諸国に残っていますが、的を絞った援助プログラムは段階的な改善を示しており、嚢胞性線維症治療薬市場を拡大させています。

競争環境

Vertex Pharmaceuticalsは2024年のCF製品売上で110億2,000万USDを創出し、世界中で75,000人以上の患者を治療し、嚢胞性線維症治療薬市場内でのリーダーシップを確固たるものにしました。承認済みの4種の調節薬に加え、新たに発売されたALYFTREKからなるポートフォリオは、多変異カバレッジとアップグレードサイクルのナラティブを提供しています。シリーズC資金調達で1億8,200万USDを調達したSionna Therapeuticsは、既存の補正薬と組み合わせ、三剤カクテルを潜在的に凌駕することを目的とするNBD1安定化薬の開発を進めています。

遺伝子療法参入企業は破壊的なポテンシャルをもたらしています。Boehringer Ingelheimと英国CF遺伝子療法コンソーシアムは、レンチウイルスベクターを介したパン変異補正を標的とする吸入型BI 3720931のLENTICLAIR-1試験を開始しました。4D Molecular TherapeuticsとReCode TherapeuticsはそれぞれAAVとLNPデリバリーを追求しており、現在の調節薬から恩恵を受けられない患者の10〜15%を標的としています。VertexとModernaのVX-522の一時停止は技術的な複雑性を示していますが、変異非依存的な治療法への取り組みを示しています。

戦略的な焦点は補助技術にも広がっています。米国嚢胞性線維症財団はOwlstone Medicalの緑膿菌検出のための呼気検査に資金を提供し、治療アルゴリズムに診断レイヤーを追加しました。製造業者はアドヒアランス負担を軽減するためにonce-dailyまたは吸入型低分子レジメンを追求しており、CF関連肝疾患および糖尿病に対するパイプラインアセットはポートフォリオの多様化を示唆しています。酵素補充薬と第一世代調節薬では特許切れが迫っていますが、精巧な生物製剤製造は嚢胞性線維症治療薬市場における即時のバイオシミラー脅威から既存企業を保護する可能性があります。

嚢胞性線維症治療薬業界のリーダー

AbbVie Inc.

Gilead Sciences Inc.

Vertex Pharmaceuticals Inc.

Alaxia SAS

Mylan NV (Viatris)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Vertexは欧州嚢胞性線維症学会において新たなデータを発表し、ALYFTREKがTRIKAFTAと比較して汗中塩化物濃度の低下においてより優れた有効性を達成し、臨床転帰および生活の質の改善との相関が示されました。このデータは、ALYFTREKが強化された治療上の利益を持つ次世代CFTR調節薬としての位置づけを支持するものです。

- 2025年5月:Vertexは忍容性の問題により、VX-522 mRNA療法試験の多回漸増用量部分を一時停止し、別のプログラムに3億7,900万USDの減損費用を計上しました。この一時停止は、CFTR調節薬から恩恵を受けない患者を標的としたModernaとのパートナーシップによる吸入mRNAアプローチに影響します。

- 2025年4月:欧州医薬品庁のCHMPは、非クラスI CFTR変異を少なくとも1つ持つ6歳以上のCF患者に対するALYFTREKの承認を推奨する肯定的意見を発出しました。この推奨は、Vertexのonce-daily CFTR調節薬の欧州市場参入を前進させるものです。

- 2025年2月:Boehringer Ingelheimと英国CF遺伝子療法コンソーシアムは、CFTR変異に関係なくすべてのCF患者を標的とする吸入型レンチウイルス遺伝子療法BI 3720931のLENTICLAIR 1試験の登録を開始しました。この試験は20年以上の遺伝子療法研究の集大成を表しています。

世界の嚢胞性線維症治療薬市場レポートのスコープ

嚢胞性線維症は、嚢胞性線維症膜コンダクタンス制御因子(CFTR)遺伝子の変異によって引き起こされる希少で生命を短縮する遺伝性疾患です。この遺伝子は第7染色体に位置し、汗、粘液、および体分泌物の調節を担っています。遺伝子にはおよそ2,000の変異が確認されており、そのうち127がCFを引き起こすことが現在知られています。嚢胞性線維症治療薬市場は薬剤クラス別、投与経路別、および地域別に区分されています。

| 膵酵素補充薬 |

| 粘液溶解薬 |

| 気管支拡張薬 |

| 抗生物質 |

| 抗炎症薬 |

| CFTR調節薬 |

| 吸入薬 |

| 経口薬 |

| 静脈内療法 |

| 遺伝子デリバリー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | 膵酵素補充薬 | |

| 粘液溶解薬 | ||

| 気管支拡張薬 | ||

| 抗生物質 | ||

| 抗炎症薬 | ||

| CFTR調節薬 | ||

| 投与経路別 | 吸入薬 | |

| 経口薬 | ||

| 静脈内療法 | ||

| 遺伝子デリバリー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答する主要な質問

嚢胞性線維症治療薬市場の現在の規模はどのくらいですか?

嚢胞性線維症治療薬市場規模は2026年に130億4,500万USDであり、2031年までに233億1,000万USDに達すると予測されています。

どの薬剤クラスが売上を支配していますか?

CFTR調節薬は2025年の総収益の64.88%を占め、主要クラスとなっています。

どの地域が最も急速に成長していますか?

アジア太平洋は診断の改善と規制改革に牽引され、2031年までに16.55% CAGRで拡大する見込みです。

北米のシェアはどのくらいですか?

北米は2025年の嚢胞性線維症治療薬市場収益の43.21%を占めていました。

ジェネリック薬はいつ膵酵素療法に影響を与えますか?

Zenpepの特許は2028年2月に失効し、ジェネリック参入と潜在的な価格引き下げの場を設けます。

現在の治療パラダイムを破壊し得るイノベーションは何ですか?

レンチウイルスやmRNAベクターなどの吸入遺伝子デリバリープラットフォームは、変異非依存的な補正を提供し、調節薬に反応しない患者に機能的な治療法を提供する可能性を目指しています。

最終更新日: