ボツリヌス毒素市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.87 十億米ドル |

| 市場規模 (2031) | 20.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボツリヌス毒素市場分析

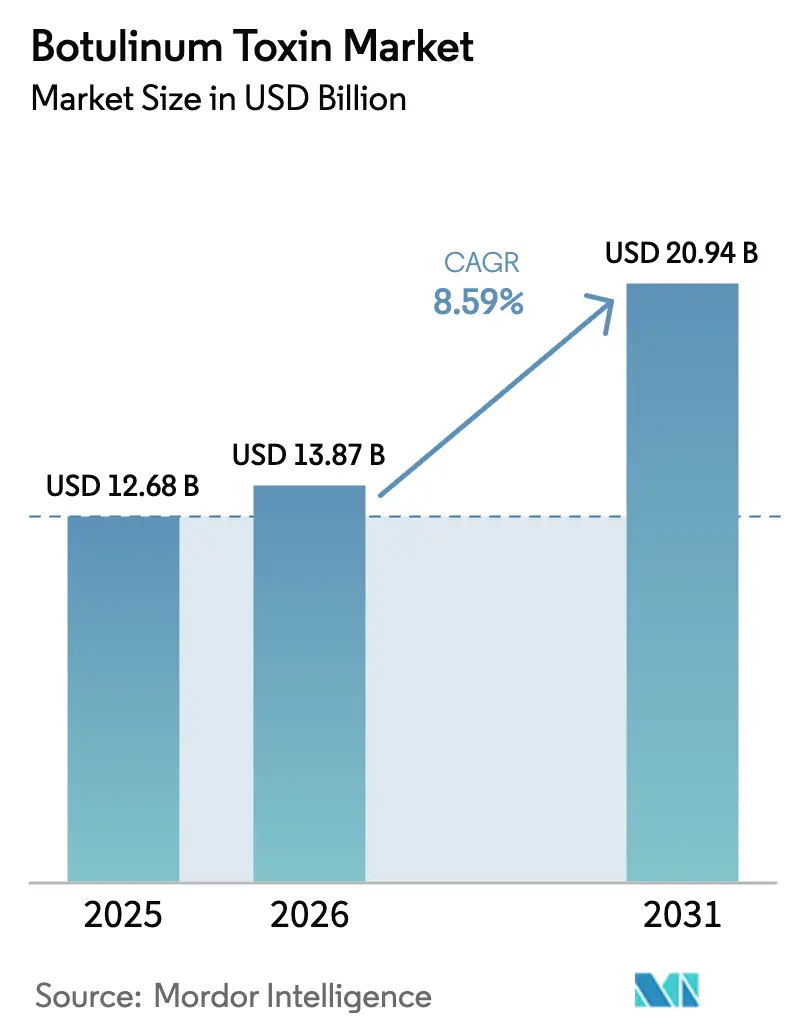

ボツリヌス毒素市場規模は、2025年の126.8億USDおよび2026年の138.7億USDから2031年までに209.4億USDへ拡大すると予測され、2026年から2031年にかけてCAGR 8.59%を記録する。

需要の勢いは、美容用途が引き続き全体の施術量を支配する一方で、慢性片頭痛予防や神経因性膀胱などの償還対象となる治療適応症へとシフトしている。競争上の圧力は現在、より低い免疫原性とクリニック訪問回数の削減を約束するタンパク質フリーかつ長時間作用型の製剤に集中しており、これらのテーマは支払者の方針と医療提供者のワークフロー経済性の両方を再構築している。

レポートの主要ポイント

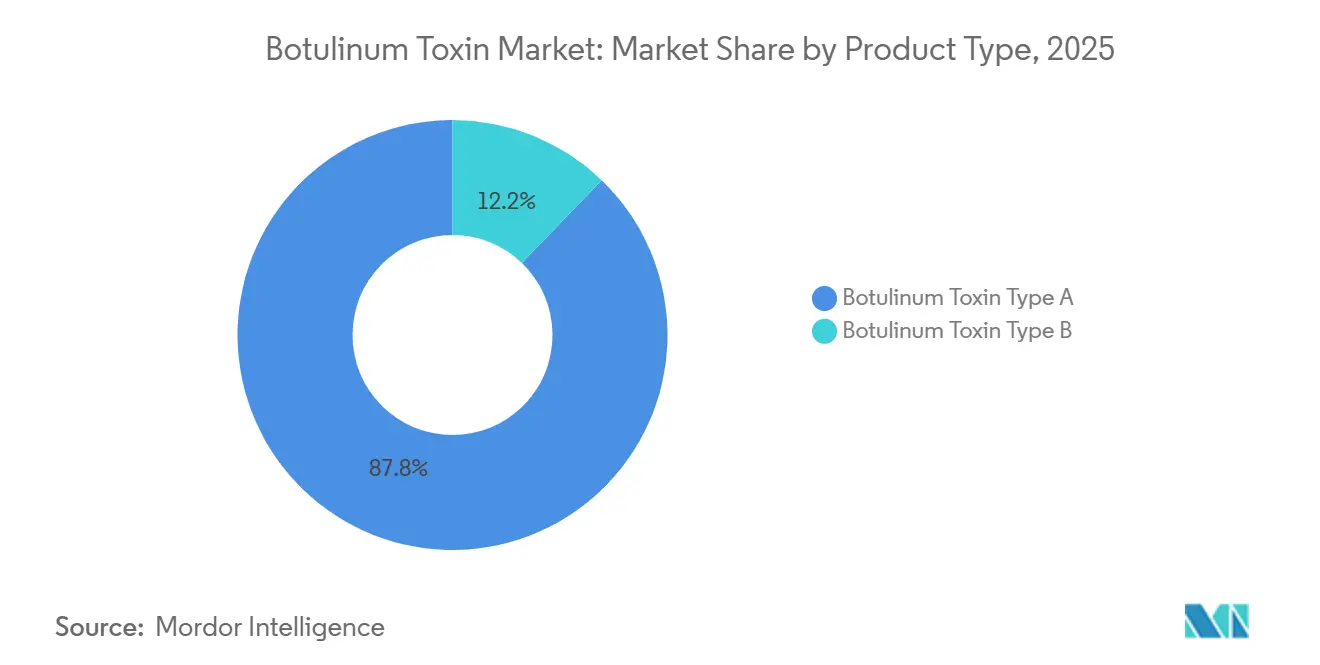

- 製品タイプ別では、A型が2025年のボツリヌス毒素市場の収益シェアの87.81%を占め、B型は2031年までCAGR 10.58%で進展している。

- 用途別では、美容施術が2025年の売上の54.73%を占めた。慢性片頭痛予防は2031年までCAGR 11.28%で拡大すると予測されており、美容用途を2.7パーセントポイント上回る。

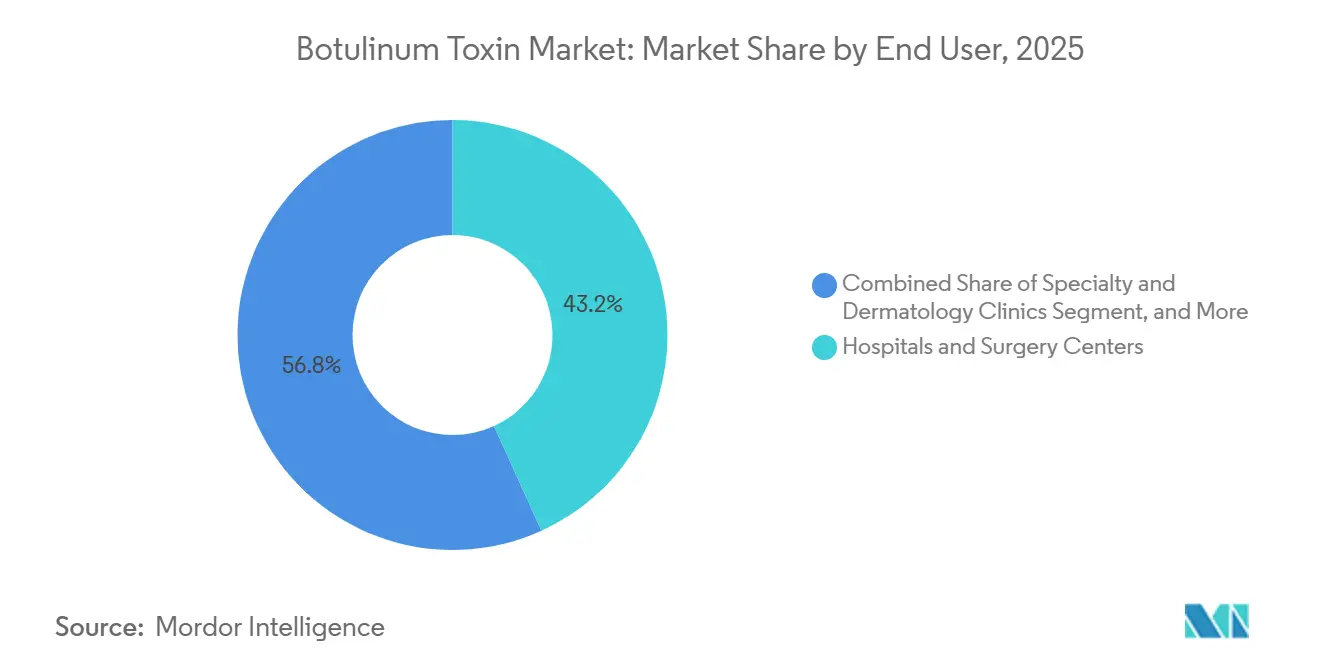

- エンドユーザー別では、病院・手術センターが2025年の取扱量の43.18%を保持した一方、専門・皮膚科クリニックは、自費の当日施術に牽引されてCAGR 9.25%で成長すると予測されている。

- 地域別では、北米が2025年のボツリヌス毒素市場をシェア42.36%で牽引した。しかし、アジア太平洋地域は2026年から2031年にかけてCAGR 12.13%で最も急速に成長する地域となると見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルボツリヌス毒素市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~) % CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 最小侵襲美容への 需要の高まり | +2.1% | グローバル、北米、欧州、都市部APACが 牽引 | 中期(2-4年) |

| 慢性片頭痛予防における 採用の拡大 | +1.8% | 北米と欧州、APACへ拡大中 | 長期(≥ 4年) |

| 現地メーカーによるAPACでの 拡大 | +1.5% | APACが中核、中東・ アフリカへ波及 | 短期(≤ 2年) |

| 長時間作用型、タンパク質フリー製剤 | +1.3% | グローバル、北米と欧州が牽引 | 中期(2-4年) |

| 男性および「プレジュベネーション」セグメントの拡大 | +0.9% | 北米、欧州、富裕層APAC都市部 | 短期(≤ 2年) |

| 神経因性膀胱とOABの 償還拡大 | +0.7% | 北米と西欧 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

最小侵襲美容施術への需要の高まり

グローバルな施術件数は、ニューロモジュレーターが外科的ダウンタイムなしで即効性かつ可逆的な結果を提供することから上昇を続けており、これらの特性はソーシャルメディア主導の文化において高く評価されている。米国形成外科学会は、2024年に米国で988万件のニューロモジュレーターセッションを記録し、前年比4%の増加となったが、これは初回の男性ユーザーと30歳未満の患者におけるさらに急峻な成長を覆い隠している。[1]米国形成外科学会、"2024年処置統計"、plasticsurgery.org InstagramとTikTokは検討期間を圧縮し、患者を認知から治療まで18か月未満で導いている。当日のコンサルテーションを予約できるクリニックはこれらの衝動的なコンバージョンを獲得し、患者1人あたり年間3.2回の来院ペースを報告し、継続的な収益を維持している。「トウィークメント」文化は劇的なフェイスリフトよりも繊細で反復的な介入を好み、それがマクロ経済環境が軟化しても施術量を安定化させ、ボツリヌス毒素市場の成長を強化する。しかし、この急増は規制が緩い場所での非医師の施術者も招き、当局が取り締まりを開始するに至る品質上の懸念を引き起こしている。

慢性片頭痛予防における採用の拡大

慢性片頭痛は人口の約2%に影響を及ぼしている。オナボツリヌストキシンAは現在、2024年の米国頭痛学会ガイドラインの下で第一選択の地位を保持しており、複数年にわたる試験からのレベルAエビデンスによって支持されている。[2]米国頭痛学会、"2024年片頭痛ガイドライン"、americanheadache.org UnitedHealthcareは2025年に事前承認要件を廃止し、6か月以内に脱落率を34%削減した。医療経済分析によれば、患者が毒素予防を開始すると救急外来の受診が47%減少し、オピオイドの処方が52%減少し、年間で1ケースあたり4,200USDの正味節約が得られる。神経科医はクリニック内での注射投与を増やしており、それによって治療基盤が拡大している。アカウンタブル・ケア組織が下方リスクを負担する中、ボツリヌス毒素は価値ベースの医療モデルにすっきりと適合し、治療領域での採用を加速している。

現地メーカーによるAPACでの拡大

韓国および中国の工場は5,000万バイアルの年間生産能力に達しており、これは多くの西側競合の2倍であり、東南アジアにおいてBOTOXの550USDに対し、100単位バイアルあたり80USDという工場出荷価格を実現している。[3]Medytox、"2024年年次報告書"、medytox.com 規制調和は加速しており、中国国家薬品監督管理局は2024年に小児脳性麻痺を含む11の適応症についてLanzhou Hengliを承認した。DaewoongのナボタはアジアにEを超えた野望を示すかたちで、2024年末にカナダ保健省の承認を取得した。したがって、現地企業は地域プレーヤーからグローバルなチャレンジャーへと変貌し、既存企業に価格水準の引き下げか、優れた臨床データによるプレミアム差別化の実証を迫り、ボツリヌス毒素市場の成長に影響を与えている。

長時間作用型、複合体形成タンパク質フリー製剤

ヘマグルチニンなどの複合体形成タンパク質は時間の経過とともに抗体形成を引き起こすことがある。これらのタンパク質を除去したインコボツリヌストキシンAは、2024年にFDAラベルを取得し、顔の上部3領域の同時治療が可能となり、チェアタイムを40%削減した。RevanceのダキシボツリヌストキシンAは6か月の作用持続を主張し、標準の2倍となっている。早期採用者は来院回数の減少により22%高い満足度を報告しているが、2025年第2四半期の売上は、施術者が新規の再構成手順に苦慮したため予測を下回った。臨床的差別化は、商業的牽引力に変換されるためには補完的な研修インフラを必要とする。

抑制要因の影響分析*

| 抑制要因 | (~) % CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 免疫抵抗性と中和抗体 リスク | −0.9% | グローバル、反復治療ユーザーで高い | 長期(≥ 4年) |

| 低所得市場におけるコールドチェーンと 取扱いのギャップ | −0.7% | サハラ以南アフリカ、南アジア、地方の ラテンアメリカ | 中期(2-4年) |

| 偽造品 / グレーマーケット供給 | −0.5% | APAC、中東、東欧 | 短期(≤ 2年) |

| 高額な美容自己負担コスト | −0.6% | グローバル、特に北米と 西欧で深刻 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

免疫抵抗性と中和抗体リスク

中和抗体は反復ユーザーの1~3%に発生し、通常は7サイクル後または累積投与量が200単位を超えると現れ、治療失敗を招き製品の切り替えを必要とする可能性がある。タンパク質フリーと従来型毒素の比較データは依然として限られており、臨床医は実用的な投与戦略と治療間隔の延長に依存している。実世界の有効性を注視する支払者は抗体検査を導入する可能性があり、コストと管理上の手順が追加され、特に患者が自費で支払う美容環境において採用を鈍化させる可能性がある。

低所得市場におけるコールドチェーンと取扱いのギャップ

世界保健機関は、サハラ以南アフリカの医療施設の38%が月に4時間以上8 °Cを超える温度逸脱を経験し、毒素の効力を脅かしていることを確認した。研修不足が問題を悪化させており、インドの地方クリニックの約3分の1は再構成した毒素をメーカーの24時間制限を超えて保管していた。熱安定性のある製剤が早期段階の試験を超えて進展するまで、これらの地域におけるボツリヌス毒素市場の成長は都市中心にとどまる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:A型の規模がB型のニッチな復活を覆い隠す

A型製品のボツリヌス毒素市場規模は2025年の総収益の87.81%を占めており、美容および治療領域の両方にわたる広範なFDAラベリングを反映している。Xeominなどの複合体タンパク質フリー製剤は、2024年に承認された顔の上部単一セッション適応症がチェアタイムを削減し、ボリューム重視のクリニックを引き付けることから、レガシーシェアを徐々に侵食している。Jeuveauは、市場リーダーよりも20~30%低い価格でソーシャルメディア中心のキャンペーンによりミレニアル世代をターゲットにし、米国市場シェアを2019年の4%から2025年には14%に拡大した。Daxxifyの6か月作用持続という差別化要因は、施術者の研修要件が導入を遅らせるため、まだ比例的な採用に転換していない。30~40%低い価格を持つ韓国の新規参入者は、アジアおよびラテンアメリカの一部で引き続き勢いを得ており、ボツリヌス毒素市場シェアをさらに形作っている。

B型の寄与は小規模であるが、A型に対する抗体誘発性非応答者が蓄積するにつれて、2031年までCAGR 10.58%で上昇している。リマボツリヌストキシンBは24~48時間の発現時間を提供し、急性頸部ジストニアの症例において魅力的である。Eisaiは2024年に欧州売上19%増を記録したが、これは新規治療患者ではなく神経科医の切り替えによる。作用持続時間は短いものの、機能改善が美容上の持続性を上回る場合、臨床医は反復受診と有効性を交換することに前向きである。結果として、これは安定したものの、ニッチな収益ドライバーであり、ボツリヌス毒素業界のポートフォリオを多様化している。

注記: 全ての個別セグメントのシェアはレポート購入時に利用可能

用途別:償還対象治療がエレクティブ美容を上回る

美容施術は2025年の収益の54.73%を占めたが、治療適応症は年率11.28%で拡大すると予測されており、これは保険裏付け利用への根本的な再調整を裏付けている。美容内では伝統的な眉間セグメントが依然として要となっているが、咬筋縮小は男性およびアジア人患者が顎輪郭形成を求めたことで2024年に89%急増した。新興の身体輪郭形成注射は実験段階にありFDAの承認を欠いており、ボツリヌス毒素市場規模への寄与を制限している。多くの支払者がカバーする多汗症は、美容アップセルの入口として機能する。

慢性片頭痛予防は最も急速に成長する治療用途であり、ガイドラインのアップグレードと事前承認手順を撤廃する支払者規則の緩和に支えられている。脳卒中、脳性麻痺、多発性硬化症にわたる痙縮は信頼できる施術量を維持する一方、OABはMedicareが現在1つの経口薬の失敗のみを必要とするためけん引力を獲得している。パイプラインデータは新たな最前線を示唆しており、AbbVieの第II相振戦の良好な結果は2027年までに新たな治療領域への道を開く可能性がある。事実上、償還の安定性は消費者信頼感の変動から治療ラインを保護し、メーカーに美容の循環性に対するヘッジのための予測可能な基盤を提供する。

エンドユーザー別:病院が償還圧縮に直面する中、クリニックが地歩を拡げる

病院と手術センターは2025年の施術の43.18%を支配したが、これは主に多分野にわたる監督を要する複雑な治療症例によるものである。それでもなお、2024年CMS外来前向き支払制度の下での毒素投与に対する12%の施設料引き下げにより、支払者は施術量を低コストな場所に誘導している。タイムモーション分析では、痙縮注射が外来で22分かかるのに対し、外科的代替手段では90分を要することが明らかになっており、病院の生産性向上を強化すると同時に、外来センターの魅力を浮き彫りにしている。

専門・皮膚科クリニックは2031年までCAGR 9.25%で拡大すると予測されており、すでに自費美容セッションの大部分を提供している。当日予約、夜間の営業時間、Instagram映えする内装は、より若い人口統計層に響く。アップセルのシナジーは強力で、多汗症患者の38%が12か月以内に美容用毒素へ移行する。スパベースおよびモバイルサービスは超利便性を求める層に訴求する微小セグメントを形成するが、規制上の精査を引き寄せ、FDAは2024年に無許可使用に関して14通の警告書をメドスパに発出した。看護師主導のクリニックは、公衆衛生のパイロットプログラム下にあるものなど、英国NHSのOABプログラムに見られるようにさらに提供を分散化している。

注記: 全ての個別セグメントのシェアはレポート購入時に利用可能

地域分析

北米は2025年のグローバル収益の42.36%を占め、新製品の発売や規制上の前例に関するリーディング市場であり続けている。米国の施術量は2024年に988万件に達し、美容目的では沿岸大都市に集中し、治療用途では神経科および泌尿器科診療所に分散している。カナダ保健省の2024年のナボタ承認は価格競争を注入し、コストに敏感な消費者へのアクセス拡大が期待される。メキシコの医療観光フローは50~60%のコスト節約を提供するが、偽造品リスクに直面しており、その規模を抑制している。TrenibotEの2025年BLAに代表されるFDAの新たな血清型に対する開放性は継続的な革新を示すが、遠隔拡散の安全性に関するコミュニケーションは医療過誤保険に関する懸念を引き起こしている。

アジア太平洋地域はCAGR 12.13%で世界最速の成長が予測されており、国内製造規模の拡大と中間層の拡大が牽引している。韓国の1人あたり利用量は米国に匹敵し、文化的受容と政府の輸出インセンティブに後押しされている。中国市場は品質認識に沿って二分化されており、ティア1都市は西側ブランドを好む一方、ティア2およびティア3都市は1バイアルあたり80~100USDの国内製品を選ぶ。日本の高齢化人口は治療需要を押し上げており、Xeominは2024年にようやくPMDAの認可を取得したが、採用は加速している。インドの美容セグメントは都市部で年率20~25%成長しているが、コールドチェーンのギャップがより広範な浸透を制約している。バンコクなどの東南アジアの拠点は、年間約12万人の国際的な美容患者を40%割引で治療し、ボツリヌス毒素市場の地域的リーチを拡大している。

欧州は中位のシェアを保持しており、フランスとイタリアの販売サイクルを長期化させる遠隔拡散に関する強化警告を要求する2025年の欧州医薬品庁の指令によって成長は抑制されている。ドイツと英国は慢性片頭痛および痙縮に対する国民健康保険適用を通じて治療採用を牽引しており、英国の看護師主導OABクリニックは待ち時間を9か月から6週間に短縮した。東欧諸国は所得が上昇し、西側で訓練を受けた医師が母国に戻るにつれて追いついている。中東では、アラブ首長国連邦とサウジアラビアが、その高い1人あたりの富と医療観光インフラを活用して成長を牽引している。南アフリカは民間部門で安定した成長を示すが、サハラ以南のより広範な浸透はインフラと公衆衛生上の優先事項により制限されている。南米はブラジルを中心に展開しており、ANVISAが韓国および中国の毒素を審査しており、承認が下りればアクセスの民主化が見込まれる。

競争環境

AbbVie、Ipsen、Merzの3社の既存プレイヤーは2025年に合算で重要なシェアを保持していた。しかしながら、ボツリヌス毒素市場は韓国および中国の企業が生産を拡大し、西側の承認を取得するにつれて、競争がますます激化している。AbbVieは継続的な適応症拡大を通じてプレミアム地位を防衛しており、2025年10月に発表された第II相振戦の良好なデータは新たな治療領域を開放する可能性がある。韓国メーカーは価格を30~40%引き下げ、ティア2地域および自費クリニックで地歩を獲得している。Revanceはより長い作用持続のためのペプチド交換技術を導入したが、ワークフロー摩擦が革新の商業的見返りを鈍化させ得ることを学んでいる。一方、BOTOXとアミノ酸配列が同一であるAEON BiopharmaのABP-450は2025年に主要試験を完了し、近い将来のバイオシミラーの挑戦を示唆している。

テクノロジーが果たす役割は拡大している。AbbVieは2025年に偽造品対策のためブロックチェーンシリアル化を統合し、サプライチェーンの完全性を差別化した。EvolusはJeuveauのコンサルテーションにおいてAI主導の顔面マッピングを活用しており、これが米国市場シェア14%を牽引したと評価されている。規制ダイナミクスは決定的で、新たな血清型を認可するFDAの意欲はEMAの安全基準厳格化と対照的であり、非対称的なコンプライアンスコストを生み出している。結局のところ、企業は臨床的優位性、コスト競争力、規制当局との関係、偽造防止イニシアチブを両立させながら、施術者の教育を進め採用を確実にしなければならない。

ボツリヌス毒素業界のリーダー

Evolus

AbbVie

Merz

Ipsen Pharma

Galderma

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年4月:AbbVieはFDAに対し、初のボツリヌス毒素血清型E製剤であるTrenibotE(トレニボツリヌストキシンE)の生物製剤承認申請(BLA)を提出した。これは、A型毒素の3~7日に対し24時間以内に効果が現れる即効性の美容用途を対象としている。本申請は、眉間の皺軽減においてBOTOXに対する非劣性を示す第III相データを活用し、イベント前に即時の結果を求める患者に対する新規セグメントの開拓につながる可能性がある。

- 2025年2月:AbbVieは、上海、サンパウロ、ドバイに3つの新しいAllergan医療研究所(AMI)研修センターの開設を発表し、グローバルな施術者教育ネットワークを28施設に拡大した。これらのセンターは、高度な注射技術について毎年15,000人の施術者を訓練し、施術者がBOTOX特有のプロトコルに精通し続けることを確保することで、AbbVieのエコシステム・ロックイン戦略を強化している。

- 2024年10月:Allergan Aestheticsは、成人の中等度から重度の広頸筋帯を一時的に改善するためのBOTOX Cosmeticについて米国FDAの承認を取得した。

- 2024年9月:Allergan Aestheticsは、中国において成人の咬筋突出に対するBOTOX Cosmeticを発売した。

グローバルボツリヌス毒素市場レポートのスコープ

本レポートのスコープによれば、ボツリヌス毒素はボツリヌス菌が産生する神経毒性タンパク質である。その結果、ボツリヌス毒素の高度に希釈された濃度は、眉間の皺、ジストニア、慢性片頭痛、その他の目的の治療など、美容および非美容の目的で使用されている。

ボツリヌス毒素業界は製品、用途、エンドユーザー、地域別にセグメント化されている。製品別では、市場はA型ボツリヌス毒素とB型ボツリヌス毒素にセグメント化されている。用途別では、市場は美容用途と非美容用途にセグメント化されている。美容用途別では、市場は眉間の皺、外眼角部の皺(カラスの足跡)、額の皺、その他の美容用途にセグメント化されている。非美容用途別では、市場はジストニア、慢性片頭痛、眼科疾患、その他の非美容用途にセグメント化されている。エンドユーザー別では、市場はスパ・ビューティーセンターとクリニック・病院にセグメント化されている。地域別では、グローバル市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)にセグメント化されている。本レポートは、世界の主要地域における17か国の推定市場規模と動向についてもカバーしている。本レポートは、上記セグメントの価値(10億USD)を提供する。

| A型ボツリヌス毒素 | オナボツリヌストキシンA(Botox) |

| アボボツリヌストキシンA(Dysport) | |

| インコボツリヌストキシンA(Xeomin) | |

| プラボツリヌストキシンA(Jeuveau) | |

| ダキシボツリヌストキシンA(Daxxify) | |

| 複合体形成タンパク質フリー(Coretoxおよびその他) | |

| B型ボツリヌス毒素 |

| 美容 | 眉間の皺 |

| カラスの足跡 | |

| 額の皺 | |

| 咬筋縮小・顎輪郭形成 | |

| ボディコントゥアリング・多汗症 | |

| 治療 | 慢性片頭痛 |

| 痙縮 | |

| 頸部ジストニア | |

| 神経因性排尿筋過活動 / OAB | |

| 流涎症 | |

| その他(斜視、振戦、TMD) |

| 専門・皮膚科クリニック |

| 病院・手術センター |

| スパ・ビューティーセンター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | A型ボツリヌス毒素 | オナボツリヌストキシンA(Botox) |

| アボボツリヌストキシンA(Dysport) | ||

| インコボツリヌストキシンA(Xeomin) | ||

| プラボツリヌストキシンA(Jeuveau) | ||

| ダキシボツリヌストキシンA(Daxxify) | ||

| 複合体形成タンパク質フリー(Coretoxおよびその他) | ||

| B型ボツリヌス毒素 | ||

| 用途別 | 美容 | 眉間の皺 |

| カラスの足跡 | ||

| 額の皺 | ||

| 咬筋縮小・顎輪郭形成 | ||

| ボディコントゥアリング・多汗症 | ||

| 治療 | 慢性片頭痛 | |

| 痙縮 | ||

| 頸部ジストニア | ||

| 神経因性排尿筋過活動 / OAB | ||

| 流涎症 | ||

| その他(斜視、振戦、TMD) | ||

| エンドユーザー別 | 専門・皮膚科クリニック | |

| 病院・手術センター | ||

| スパ・ビューティーセンター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

本レポートで回答される主要質問

2031年までのボツリヌス毒素市場にはどのような成長率が見込まれているか?

ボツリヌス毒素市場はCAGR 8.59%で拡大し、2026年の138.7億USDから2031年までに209.4億USDへ増加すると予測されている。

どの地域が最も多くの新規収益を加えるか?

アジア太平洋地域はCAGR 12.13%で地域別最速の成長を示すと予測されており、より低価格な国内製品と中間層の需要の高まりに牽引されている。

なぜ治療適応症が美容を上回るのか?

慢性片頭痛やOABなどの治療用途は保険償還を受けており、美容施術主導の成長を上回るCAGR 11.28%を生み出している。

A型のB型に対するリードはどれほど大きいか?

A型は2025年に87.81%のシェアを保持した一方、B型は急速に成長しているが、A型毒素に対する抗体を発現する患者に対応するため小さな基盤からの成長となっている。

長期的な有効性に対する主なリスクは何か?

中和抗体は反復ユーザーの1~3%に形成され、特に累積投与量が高い場合に形成され、時間の経過とともに治療を無効化する可能性がある。

最終更新日: