そう痒症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.39 十億米ドル |

| 市場規模 (2031) | 12.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

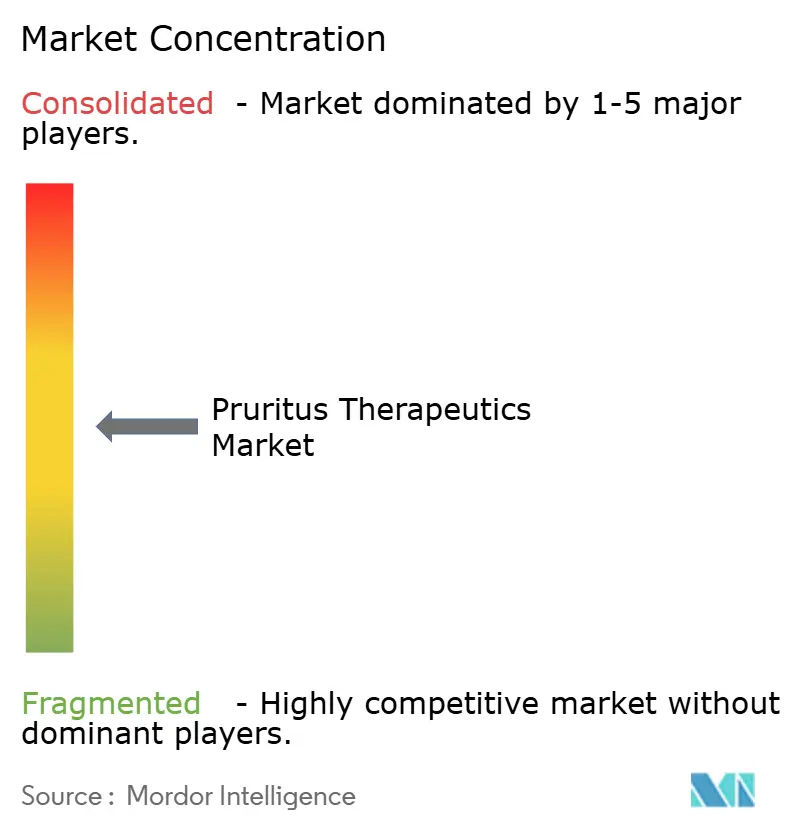

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるそう痒症治療薬市場分析

そう痒症治療薬市場規模は2026年に100億3,900万米ドルと推定され、2025年の99億7,000万米ドルから成長し、2031年予測は127億4,000万米ドルで、2026年から2031年にかけて4.17% CAGRで成長します。

メカニズム特異的バイオロジクスおよび低分子阻害薬の進歩により、治療の方向性は広範な免疫抑制から精密医療へとシフトしており、特に2024年末にファーストインクラスのIL-31受容体拮抗薬が承認されて以降、その傾向が顕著です。規制の調和とデジタルヘルスの普及により患者へのリーチがさらに拡大する一方、疾患認知度の向上により慢性そう痒は症状から独立した治療カテゴリーとして再定義されつつあります。胆汁うっ滞性そう痒や腫瘍性そう痒などのホワイトスペース適応症は、既存セグメントの成熟に伴い投資を集め始めています。しかしながら、支払者による審査の厳格化およびJAK阻害薬の安全性プロファイルの変化が、近期の収益加速を抑制しています。

主要レポートのポイント

- 製品タイプ別では、コルチコステロイドが2025年のそう痒症治療薬市場シェアの34.98%をリードし、一方でJAK阻害薬は2031年にかけて最速の5.59% CAGRで成長する軌道にあります。

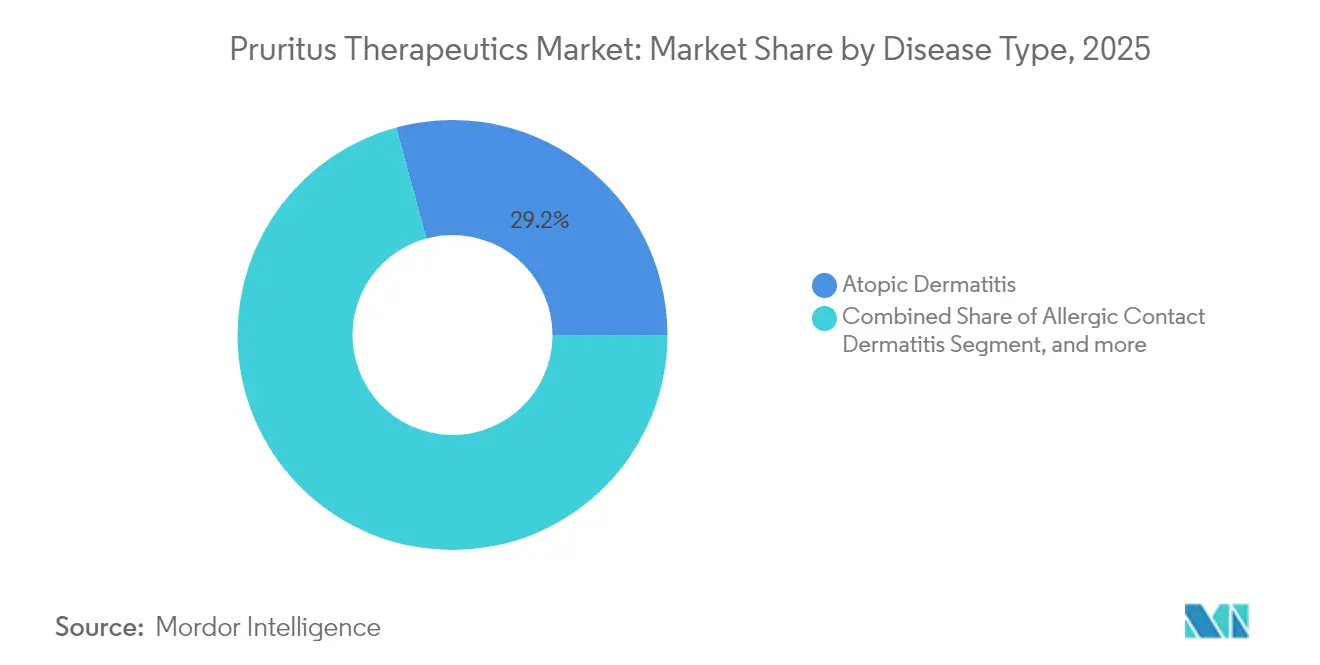

- 疾患タイプ別では、アトピー性皮膚炎が2025年のそう痒症治療薬市場規模の29.22%のシェアを占め、一方で神経障害性そう痒は2031年にかけて6.14% CAGRで拡大すると予測されています。

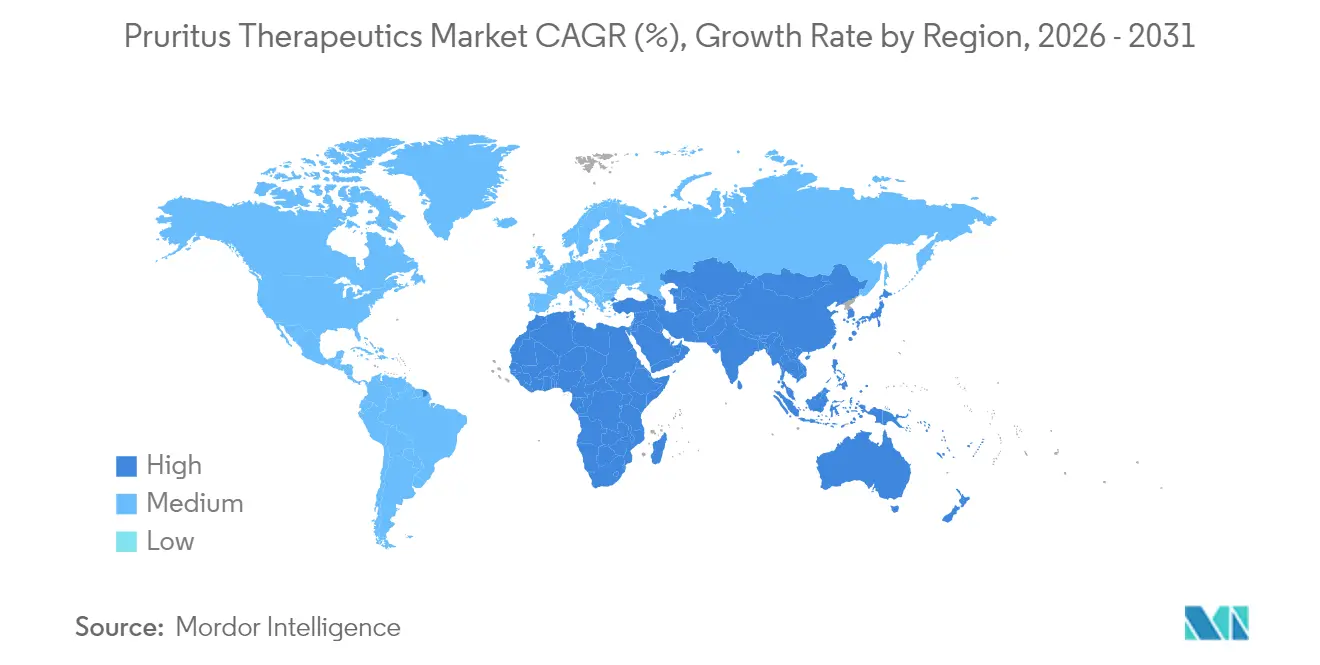

- 地域別では、北米が2025年に37.12%の収益シェアで首位を占め、一方でアジア太平洋地域は2031年にかけて8.18% CAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のそう痒症治療薬市場トレンドと考察

促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 皮膚科疾患の 有病率増加 | +1.2% | 世界全体、 高齢化人口でより顕著 | 長期( 4年以上) |

| 高い未充足医療 ニーズの存在 | +0.8% | 世界全体、 特に新興市場 | 中期 (2〜4年) |

| 慢性炎症性皮膚疾患を 抱える高齢化人口 | +0.9% | 北米・ 欧州、アジア太平洋へ拡大 | 長期( 4年以上) |

| バイオロジクスおよびJAK阻害薬の 商業的上市 | +1.1% | 北米・欧州が中核、 アジア太平洋へ波及 | 短期( 2年以内) |

| 遠隔皮膚科診療および 電子処方プラットフォームの急速な普及 | +0.5% | 世界全体、 先進市場で加速 | 中期 (2〜4年) |

| 神経原性そう痒メカニズムにおける 革新的研究開発 | +0.7% | 世界全体、 米国・欧州の研究拠点が主導 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

皮膚科疾患の有病率増加

世界のそう痒有病率は全体的な人口増加を上回るペースで拡大しており、高齢者の14.2%が慢性そう痒を報告しているのに対し、若年層では1%にとどまっています。気候変動に関連したアレルゲン曝露と都市部の大気汚染は、特に急速に発展する経済圏においてアトピー性皮膚炎の発症率を高めています。[1]Nature Staff、「都市化とアトピー性皮膚炎のトレンド」、nature.com 診断技術の向上により、いくつかの希少そう痒性疾患が分類されるようになり、治療対象人口が拡大しています。医療制度は慢性そう痒に対して特定の償還コードを割り当てるようになり、先進的治療へのアクセスが向上しています。神経科医や腫瘍科医がそう痒管理を日常診療に組み込むにつれ、そう痒症治療薬市場は多職種にわたる認知度を獲得しています。

慢性炎症性皮膚疾患を抱える高齢化人口

平均寿命の延伸により、難治性湿疹、結節性痒疹、単純性苔癬を抱える患者プールが拡大しており、地域データでは北欧と北米が最も重い疾病負担を担っていることが示されています。[2]MDPI Healthcare著者、「高齢化人口における慢性そう痒の世界的負担」、mdpi.com 医師は多剤併用環境において薬物相互作用を避けるため、全身性ステロイドよりも標的型バイオロジクスを好む傾向があります。国民皆保険の拡充により、アジア太平洋地域での診断・治療件数が増加しています。これらの人口動態的・政策的変化が相まって、そう痒症治療薬市場に対する持続的な需要基盤を生み出しています。

バイオロジクスおよびJAK阻害薬の商業的上市

ネモリズマブは長期試験において85%の奏効率を達成し、重症そう痒に対するIL-31拮抗の有効性を実証しました。[3]Galderma、「ネモリズマブ2年間データが持続的有効性を確認」、galderma.comレブリキズマブ、タピナロフ、ロフルミラストの米国食品医薬品局(FDA)承認により、小児を含む年齢層全体にわたる治療選択肢が拡大しています。LEVEL UP試験では、ウパダシチニブがデュピルマブの8.9%に対して19.9%の完全消失率を達成しました。日本における新規適応の迅速な採用がアジア太平洋地域への急速な普及を支えています。パイプラインの二重特異性抗体はさらなるイノベーションの勢いをもたらし、そう痒症治療薬市場を持続的な製品刷新サイクルへと位置づけています。

遠隔皮膚科診療および電子処方プラットフォームの急速な普及

遠隔皮膚科診療は診断精度を向上させ、移動の障壁を排除することで、医療過疎地域への専門医療の提供を拡大しています。DECODEイニシアチブ下のウェアラブルセンサーなど、夜間の掻破行動を定量化するデバイスがAI主導の用量調整を可能にしています。電子処方ポータルの自動補充ワークフローにより、専門薬の治療開始までの時間が短縮されています。これらのデジタル技術の進歩は意思決定サイクルを圧縮し、そう痒症治療薬市場全体での新規薬剤の迅速な採用を支援しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| そう痒症病態生理学に対する 理解の限界 | -0.6% | 世界全体、 新興市場でより顕著 | 中期 (2〜4年) |

| 長期的な免疫抑制薬使用に 関する安全性への懸念 | -0.8% | 世界全体、 特に高齢者人口 | 長期( 4年以上) |

| 症状緩和型 非処方代替品の入手可能性 | -0.4% | 世界全体、 コスト感応度の高い市場でより顕著 | 短期( 2年以内) |

| 新規バイオロジクスに対する 断片化した償還制度 | -0.7% | 主に 先進市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

そう痒症病態生理学に対する理解の限界

神経障害性そう痒にはいまだFDA承認治療薬が存在せず、コンセンサス診断基準が確立されたのも最近のことです。TRPV1、TRPA1、IL-31にまたがる複雑な受容体経路が標的の検証を困難にしています。原因不明の慢性そう痒は信頼性の高いバイオマーカーが存在しないまま高齢患者に影響を与えることが多く、薬剤開発を遅延させています。規制当局は未検証のデジタルエンドポイントに対して慎重な姿勢を維持しており、そう痒症治療薬市場全体で臨床試験のタイムラインが延長し、コストが増大しています。

長期的な免疫抑制薬使用に関する安全性への懸念

FDAおよび欧州医薬品庁(EMA)の警告は、JAK阻害薬の長期使用に伴う心血管リスクおよび悪性腫瘍リスクの上昇を強調しています。新規IL-31遮断薬に関する長期データの不足が処方医の間に慎重姿勢をもたらしています。パンデミック後の環境における感染症監視の強化は、小規模クリニックでの普及を妨げる可能性のある追加的なモニタリング負担を課しています。患者教育および検査監視によるオーバーヘッドが増大するにつれ、コスト制約のある医療制度は確立された症状緩和治療に傾き、そう痒症治療薬市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:JAK阻害薬がコルチコステロイドの優位性に挑戦

コルチコステロイドは2025年に34.98%の収益シェアを維持しましたが、安全性への累積的な懸念とタキフィラキシーが反復処方を抑制しています。JAK阻害薬は2025年に控えめなシェアを占めましたが、ヘッドトゥヘッドデータにおけるウパダシチニブのデュピルマブに対する19.9%完全消失率に支えられ、5.59% CAGRで最速成長が予測されています。JAK阻害薬のそう痒症治療薬市場規模は、適応拡大が継続すれば2031年までに24億9,000万米ドルに達する可能性があります。抗ヒスタミン薬は急性増悪のコントロールにおいて第一選択薬であり続け、一方でカルシニューリン阻害薬は薄い皮膚における良好な安全性から小児領域のニッチを占めています。

ナノファイバー経皮フィルムは反刺激薬および局所麻酔薬の送達を強化し、軽症例における服薬アドヒアランスを向上させています。PDE-4阻害薬は乾癬からアトピー性皮膚炎へと適応を拡大し、外用薬ポートフォリオを多様化しています。オピオイド受容体拮抗薬は胆汁うっ滞性そう痒を対象とした後期試験に登場しており、TRPM8アゴニストは冷受容体調節を探索しています。併用療法と精密投与が新たな標準として台頭し、そう痒症治療薬市場をさらに細分化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

疾患タイプ別:神経障害性そう痒が成長ドライバーとして台頭

アトピー性皮膚炎は、堅調なバイオロジクスパイプラインを背景に、2025年のそう痒症治療薬市場シェアの29.22%を占めました。従来ガバペンチノイドに限定されていた神経障害性そう痒は、メカニズムの理解が進むにつれ、2031年にかけて6.14% CAGRを達成すると予測されています。蕁麻疹はデュピルマブに関するFDAの判断を待っており、患者の流れがバイオロジクスへと向かう可能性があります。胆汁うっ滞性そう痒は、リネリキシバットGSKの第III相試験の良好な結果を受け、最初の専用治療薬の登場を待っています。

生存率の向上に伴い血液腫瘍性および腫瘍性そう痒セグメントが拡大し、支持療法への需要が高まっています。IL-31拮抗薬の適応横断的使用が疾患の境界を曖昧にし、そう痒症治療薬市場全体での製品普及を加速させる可能性があります。改良されたパッチテストパネルがアレルギー性接触皮膚炎の管理を支援し、診断率を向上させています。これらの変化が相まって収益源を多様化し、アトピー性皮膚炎への依存度を低下させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は早期のバイオロジクスアクセスにより2025年収益の37.12%を占めましたが、バイオシミラー競争と支払者管理機構(PBM)フォーミュラリーの厳格化により漸進的成長が鈍化しています。2007年から2024年にかけて皮膚科処置に対するメディケア報酬が46%(インフレ調整後)削減されたことで、医療提供者はコスト最適化レジメンへと誘導されています。大手PBMはすでに一部の高価格バイオロジクスを除外し、低コストのアダリムマブバイオシミラーを優遇しています。それでも、臨床試験の集積度と迅速なFDA審査期間により、そう痒症治療薬市場における世界的な上市順序への同地域の影響力は維持されています。

アジア太平洋地域はICHガイドラインの同期的採用と中間層の保険拡大の恩恵を受け、8.18% CAGRを達成する軌道にあります。中国は2024年に228の新薬を承認し、加速審査経路が71分子をカバーしました。日本は慢性特発性蕁麻疹に対するデュピルマブの保険適用を含む世界初の皮膚科承認を継続的に実現し、共同開発アライアンスを通じた外用ロフルミラストの商業化を促進しています。インドのアブロシチニブ承認は規制収斂のトレンドを裏付けており、全国的な遠隔医療プラットフォームが地方都市への専門医療の提供を拡大しています。

欧州はバイオシミラー価格競争の激化により、安定しているものの抑制された成長を示しています。JAK阻害薬に関するEMAの心血管警告が、特に高齢者に対する医師の選択に影響を与えています。ブレグジットによる規制の乖離がファイリングの複雑性を増大させていますが、ICHの取り組みにより広範な整合性は維持されています。長期的な機会は中東、アフリカ、南米に存在し、インフラの改善とNGO支援のアクセスプログラムがそう痒症治療薬市場の対象基盤を拡大しています。

競合環境

そう痒症治療薬市場は中程度の集中度を示しています。AbbVieのSkyriziとRinvoqの合算売上高は2025年に60億米ドルを超え、前年比70.5%増となりました。戦略的M&Aがポートフォリオを再編しており、IncyteはEscientのMRGPR拮抗薬プラットフォームに対して7億5,000万米ドルの頭金を支払い、Johnson & JohnsonはNM26二重特異性技術を12億5,000万米ドルで買収しました。デジタル治療薬との提携が差別化要因となりつつあり、Galdermaはデバイス企業と連携して掻破モニタリングを治療アルゴリズムに統合しています。

特許切れがバイオシミラーの波を加速させており、米国ではすでに14種類のアダリムマブコピーが競合し、ウステキヌマブのジェネリックが2025年に登場します。ポートフォリオの多様化はマイクロバイオームベースのスプレーやTRPM8モジュレーターにまで拡大し、小規模参入者がニッチを開拓できるようになっています。リアルワールドエビデンスと患者アクセスプログラムが競争優位の基盤として重要性を増しており、特にそう痒症治療薬市場において支払者が価値の証明を求める場面で顕著です。

レガシー免疫抑制薬は新興地域において依然として大量販売を維持していますが、先進市場ではシェアの侵食に直面しています。バイオロジクス開発企業は割引バイアルプログラムとアウトカムベース契約で対抗しています。広範な適応症フットプリントと高度な製造能力を組み合わせた企業が、マージンの回復力を維持するうえで最も有利な立場にあると考えられます。

そう痒症治療薬業界リーダー

Cara Therapeutics

AbbVie Inc.

EPI Health LLC

Sanofi

Galderma S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Galdermaは、ネモリズマブの長期試験から2年間のデータを発表し、持続的な有効性と良好な安全性プロファイルを実証しました。患者の85%以上が湿疹の重症度とかゆみの有意な改善を達成しており、拡大するそう痒症治療薬市場における同薬の戦略的重要性が強化されました。

- 2025年4月:AbbVieは2025年第1四半期の業績を発表し、免疫学ポートフォリオが16.6%成長したことを報告しました。Skyriziの収益が70.5%増加し、Rinvoqが57.2%成長したことが牽引役となり、また欧州委員会から巨細胞性動脈炎に対するRinvoqの販売承認を取得しました。

- 2025年3月:Novartisは、Kyorinの前臨床段階の慢性蕁麻疹候補薬について、8億3,000万米ドルの契約において5,500万米ドルの頭金でライセンスを取得し、そう痒症治療薬分野への継続的な戦略的投資を示しました。

- 2024年12月:FDAはネモリズマブ(Nemluvio)を12歳以上の中等度から重度のアトピー性皮膚炎患者に対して承認し、ファーストインクラスのIL-31受容体アルファ標的モノクローナル抗体の承認として、従来治療困難であった患者の治療選択肢を拡大しました。

- 2024年9月:OrganonはVTAMA(タピナロフ)クリームを含むDermavantの買収を完了し、乾癬およびアトピー性皮膚炎に対する成長する外用治療セグメントにおける皮膚科ポートフォリオと市場プレゼンスを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、そう痒症治療薬市場を、皮膚科的、全身性、または神経障害性の病因から生じるかゆみを緩和または調節するために臨床的に使用される、外用、経口、または非経口のすべての処方薬および市販薬として定義しています。市場価値の推定は、すべての地域および治療クラスにわたって集計された、2025年の一定米ドルベースでのメーカー売上高を指します。

調査範囲の除外:単回使用医療機器および光線療法機器は、その収益フローが医薬品チャネルと異なり、医薬品のみの市場価値を過大評価することになるため、計上されていません。

セグメンテーション概要

- 製品タイプ別

- コルチコステロイド

- 抗ヒスタミン薬

- 局所麻酔薬

- 反刺激薬

- 免疫抑制薬

- カルシニューリン阻害薬

- オピオイド受容体拮抗薬

- 抗うつ薬

- PDE-4阻害薬

- JAK阻害薬

- 疾患タイプ別

- アトピー性皮膚炎

- アレルギー性接触皮膚炎

- 蕁麻疹

- 胆汁うっ滞性そう痒

- 血液腫瘍性そう痒

- 神経障害性そう痒

- 腫瘍性そう痒

- その他の疾患タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、主要なアジア太平洋経済圏の皮膚科医、腎臓専門医、病院薬剤師、償還管理者を対象とした目標インタビューおよび短期調査により、実際の処方シェア、平均販売価格、患者の自己負担の障壁、バイオロジクスおよびJAK阻害薬の普及軌跡を確認しました。これらの対話からのフィードバックは、前提条件の検証と変数の重み付けに直接反映されています。

二次調査

アナリストは、世界保健機関(WHO)グローバルヘルスオブザーバトリー、世界疾病負担プロジェクト、米国国立衛生研究所(NIH)資金による有病率研究、経済協力開発機構(OECD)保健統計などの信頼性の高いオープンデータセットの体系的なレビューから始め、ベースラインの発症率、治療受診率、人口統計比率を取得しています。これらに規制申請書類、年次報告書(10-K)、価格集成書、薬局調剤監査を重ね合わせ、主要ブランドのパフォーマンスを裏付ける企業レベルの収益分割を取得するためにD&B Hooversなどの専門有料情報源を活用しています。米国皮膚科学会や全国腎臓学会などの団体からの業界団体ブリーフが、需要を再形成するガイドラインの変化やフォーミュラリーの追加を把握するのに役立っています。言及された情報源は、参照された広範な情報源の一部を例示するものです。

市場規模推計と予測

単一のトップダウンおよびボトムアップのループがモデルの基盤となっています。有病率から治療コホートへの計算が需要プールを生成し、混合平均販売価格(ASP)を用いて価格設定され、過少報告を修正するためにサンプリングされたサプライヤーのロールアップとチャネルチェックに対してバランスが取られています。重要な変数には、1)アトピー性皮膚炎の有病率、2)慢性腎臓病関連そう痒の発症率、3)治療クラス別の処方充填率、4)バイオロジクスの普及曲線、5)小売価格インフレの差異が含まれます。ARIMAオーバーレイを伴う多変量回帰が各ドライバーを予測し、シナリオ分析が安全性警告や適応拡大に関する不確実性を捉えています。ボトムアップ推計が監査済み売上高を下回る場合、病院購買監査を用いた較正係数が出来高を再配分します。

データ検証と更新サイクル

モデルの出力は外部ベンチマークに対して分散チェックを受け、その後シニアアナリストが承認前に異常フィルターを再実行します。レポートは年次で更新され、主要な承認、安全性の撤回、または償還の変動後には緊急更新が実施され、クライアントが常に最新のベースラインを利用できるようにしています。

MordorのそうPruritus治療薬ベースラインが信頼を呼ぶ理由

公表されている市場価値が一致しないことが多いのは、各社が異なる治療範囲、患者ファネル、通貨基準、更新頻度を選択しているためです。

主要なギャップ要因には、市販の抗ヒスタミン薬が計上されているかどうか、バイオロジクスのASP段階的引き下げの扱い方、通貨換算調整前に疫学的インプットが更新される頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 99億7,000万米ドル | ||

| 92億9,000万米ドル | グローバルコンサルタントA | 市販外用薬を除外し、保守的なバイオロジクス普及曲線を適用 |

| 117億4,000万米ドル | 業界団体B | デバイスベースの光線療法収益を加算し、基準年ではなく予測時の為替レートで通貨換算 |

総合すると、この比較はMordor Intelligenceが厳格な定義、透明性の高い変数、年次更新サイクルを適用しており、これらが相まって戦略的意思決定のための均衡のとれた再現可能な出発点を提供していることを示しています。

レポートで回答される主要な質問

そう痒症治療薬市場の現在の価値はいくらですか?

そう痒症治療薬市場は2026年に100億3,900万米ドルと評価されており、2031年までに127億4,000万米ドルに達すると予測されています。

そう痒症治療薬市場で最も成長が速い製品クラスはどれですか?

JAK阻害薬は2031年にかけて5.59% CAGRで拡大すると予測されており、全製品カテゴリーの中で最速の成長率です。

そう痒症治療薬市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

なぜアジア太平洋地域が最も魅力的な成長地域なのですか?

ICHガイドラインとの規制調和、保険適用の拡大、日本における世界初の承認が、アジア太平洋地域での8.18% CAGRを牽引しています。

処方トレンドに影響を与える最大の安全性懸念は何ですか?

JAK阻害薬に関連する長期的な心血管リスクおよび悪性腫瘍リスクがFDAおよびEMAの警告を促し、特に高齢患者に対する臨床医の選択を形成しています。

主要なホワイトスペース機会を代表する未充足適応症はどれですか?

胆汁うっ滞性そう痒は依然として大部分が未治療のままであり、リネリキシバットの第III相データが良好であれば、この疾患に対する最初の専用治療薬が開発され、新たな収益が生まれる可能性があります。

最終更新日: