疼痛管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 85.63 十億米ドル |

| 市場規模 (2031) | 106.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる疼痛管理市場分析

2026年の疼痛管理市場規模は857億米ドルと推計され、2025年の819.2億米ドルから成長しており、2031年には1,068.6億米ドルに達する見通しで、2026年〜2031年にかけて4.53%のCAGRで成長します。平均余命の延伸、厳格なオピオイド規制、コネクテッド神経調節プラットフォームの普及拡大がこの成長軌道を支えています。臨床医は現在、非オピオイド薬物療法とデバイスベース療法を組み合わせたマルチモーダルレジメンを好む傾向にあり、この転換は服薬錠数ではなく持続的アウトカムを重視する支払者インセンティブによってさらに強化されています。デジタルヘルスの統合により縦断的モニタリングが向上し、治療強度をリアルタイムの患者報告疼痛スコアに合わせながら病院再入院を抑制しています。従来型オピオイドメーカーに対するESGスクルーティニーの高まりは一方で、非依存性代替薬の開発企業やAI駆動型投与アルゴリズムの開発企業への資本流入を加速させています。

主要レポートのポイント

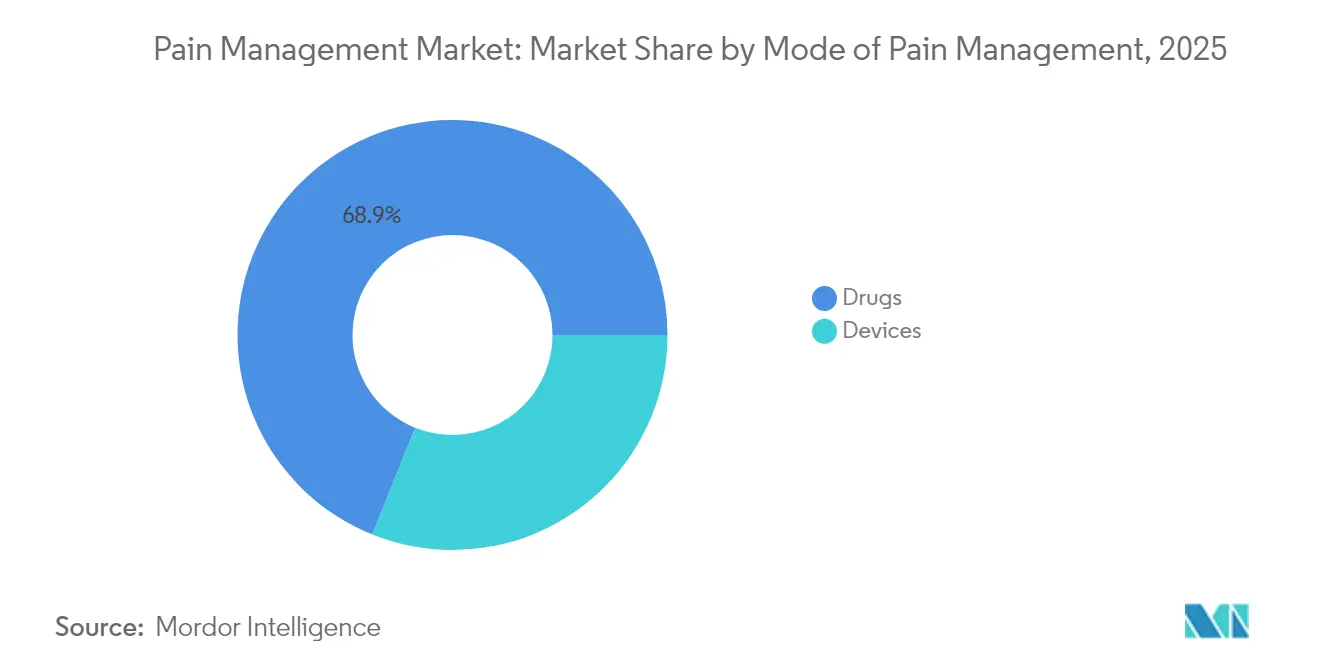

- 疼痛管理の方法別では、薬剤が2025年の疼痛管理市場シェアの68.92%を占め、一方でデバイスは2031年まで最速の9.99% CAGRを記録すると予測されています。

- 適応症別では、神経障害性疼痛が2025年に32.10%の収益シェアで首位を占め、顔面痛・片頭痛療法は2031年まで8.67% CAGRで拡大する見込みです。

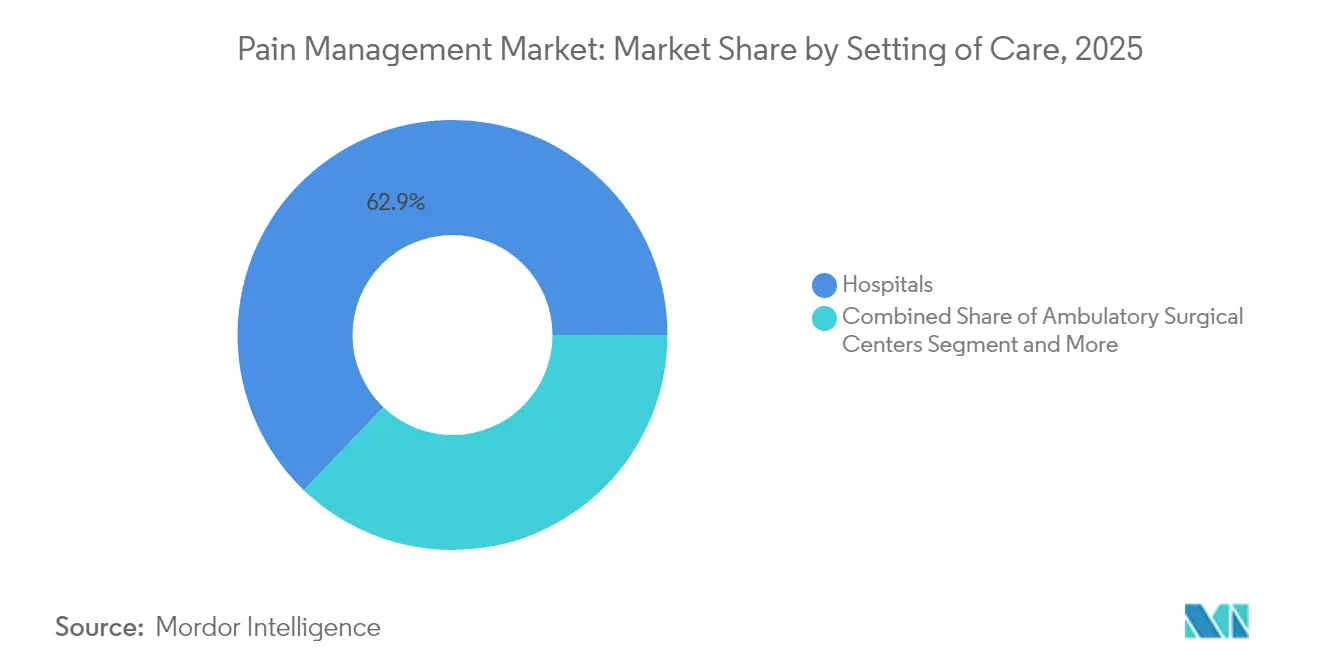

- ケア環境別では、病院が2025年の疼痛管理市場規模の62.85%を占め、在宅ケアは2031年まで11.55% CAGRで成長すると予測されています。

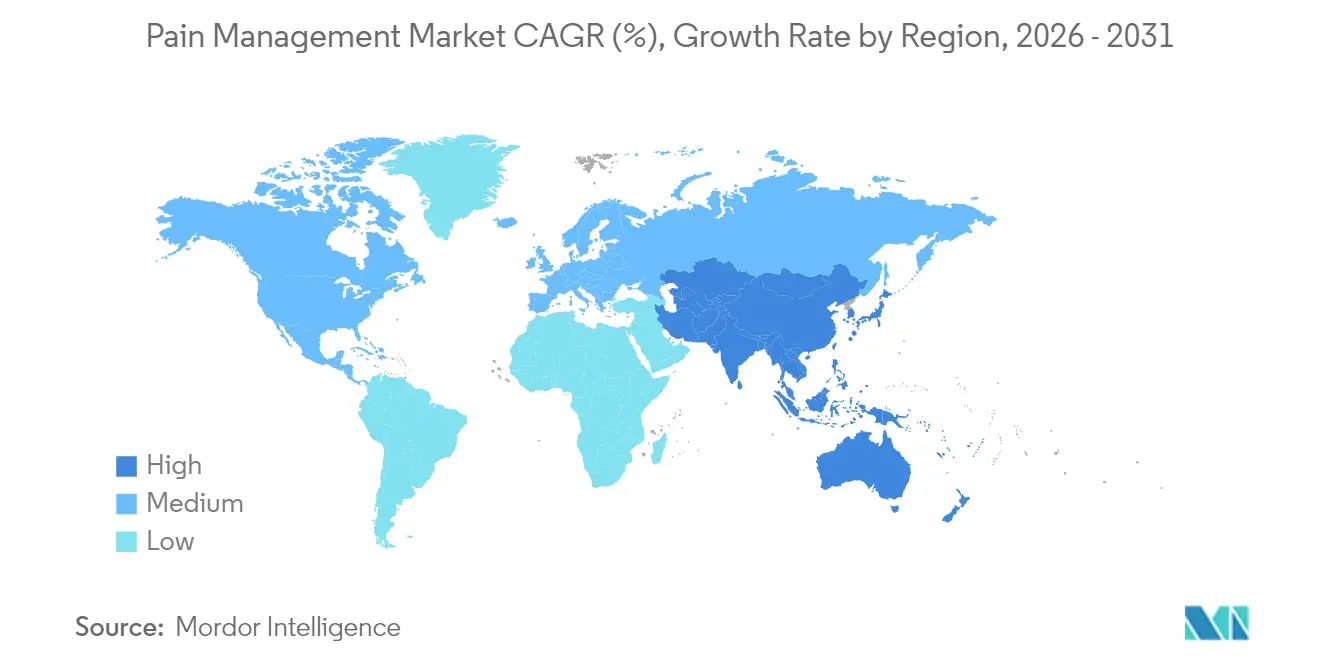

- 地域別では、北米が2025年に38.10%の収益を占め、アジア太平洋地域は予測期間中に10.55% CAGRを達成すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の疼痛管理市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化に関連する慢性疼痛有病率の上昇 | +1.2% | 北米・欧州に集中した世界全体 | 長期(4年以上) |

| 神経調節有効性の臨床的検証 | +0.8% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| オピオイド温存マルチモーダルプロトコルへの移行 | +0.9% | 北米の規制枠組みが主導する世界全体 | 中期(2〜4年) |

| 疼痛処置における外来手術センターの急速な普及 | +0.6% | 北米・欧州 | 短期(2年以内) |

| 閉ループ刺激プラットフォームへのベンチャー資金調達 | +0.4% | 北米・欧州 | 長期(4年以上) |

| AI駆動型・患者特異的投与アルゴリズム | +0.3% | 北米・欧州、アジア太平洋地域でパイロットプログラム実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化に関連する慢性疼痛有病率の上昇

45歳以上のコホートの増大が、今や慢性筋骨格系・神経障害性疼痛の最高発生率を示しています。2024年には米国成人の24.3%が慢性疼痛を報告しており、有病率は65歳以上の群でピークを迎えています。欧州のメタアナリシスでは成人有病率を21.45%と推計しており、糖尿病、関節炎、術後症候群によって牽引されています。持続性疼痛を抱える患者は年齢が一致するピアの2倍の医療費を負担し、高所得国においては生産性において年間12,167米ドルの損失を被っています[1]Caroline Rometsch他、「欧州成人集団における慢性疼痛:系統的レビューとメタアナリシス」、PAIN、lww.com。したがって、支払者は薬物療法、デバイス、および行動要素を組み合わせた縦断的プログラムへ資金を投入しています。慢性疼痛が独立した疾患エンティティとして認識されることで、専用の診療報酬コードおよび世界各地の専門クリニックのキャパシティがさらに解放されます。

神経調節有効性の臨床的検証

ランドマークとなる費用対効用研究によれば、最良の医薬品療法と組み合わせた脊髄刺激療法は10年間にわたって費用対効果が高く、一般的な支払意思額のしきい値において薬物療法単独を上回っています[2]Xiaofeng Zhou他、「複合性局所疼痛症候群の管理戦略の経済的評価」、Frontiers in Pharmacology、frontiersin.org。後根神経節テクノロジーは、初期費用が高いにもかかわらず、限局性神経障害性症候群においてさらに高い質調整生存年をもたらします。閉ループプラットフォームは現在、誘発複合活動電位に基づいて振幅を自動調整し、生理的状態の変化に応じた鎮痛効果を維持します。規制当局はブレークスルーデバイス指定を通じて市場参入を加速させ、審査時間を短縮してベンチャー投資を促進しています。EU加盟国の一部における拡大された診療報酬は、神経調節の持続的な価値の認識を確認し、病院の購買信頼と医師の採用率を高めています。

オピオイド温存マルチモーダルプロトコルへの移行

術後回復強化(ERAS)プログラムは、NSAIDs、区域ブロック、および非オピオイド補助薬を組み合わせたマルチモーダル鎮痛を制度化しており、疼痛管理においてオピオイドベースのレジメンと同等またはそれ以上の効果を発揮します。保険者はバンドル支払いボーナスおよび事前承認免除でこうしたプロトコルに報いています。オピオイドへの早期暴露が長期的な障害と相関することで、専門学会は非オピオイドオプションを第一選択療法として位置づけるようになっています。製薬パイプラインは非依存性ナトリウムチャネル阻害薬および末梢作用性カッパアゴニストによって対応し、その一部はすでにFDAブレークスルーセラピー指定を受けています。デジタルコーチングを薬物療法および介入ツールと統合するマルチモーダルプラットフォームは、アドヒアランスを改善し、成果連動型契約のための患者報告アウトカムを記録します。

外来手術センターにおける疼痛処置の急速な普及

外来手術センター(ASC)は、類似した安全プロファイルを維持しながら、入院施設と比較して30〜50%低い施設コストで高周波焼灼術、神経溶解ブロック、およびジェネレーター交換を提供します。高度なイメージング、軽い麻酔要件、および早期離床プロトコルにより、患者は同日に帰宅でき、満足度スコアを向上させます。米国の州規制当局は認可範囲を拡大し、ASCがクモ膜下腔内ポンプの補充やトライアル刺激装置の設置を追加できるようにしました。デバイスメーカーは現在、ASCのワークフローに合わせた低プロファイルリードおよびシングルインシジョン挿入キットを設計しています。医療システムは外来患者のボリュームを取り込むために外科医とジョイントベンチャーを設立し、疼痛管理市場をさらに分散化させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植込みデバイスの高いCAPEX/OPEX | -0.7% | 新興市場、特に世界全体 | 中期(2〜4年) |

| 新興市場における限定的な診療報酬 | -0.5% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ地域 | 長期(4年以上) |

| コネクテッドポンプにおけるサイバーセキュリティリスク | -0.3% | 先進国市場に集中した世界全体 | 短期(2年以内) |

| オピオイドメーカーへのESGスクルーティニー | -0.4% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植込みデバイスの高いCAPEX/OPEX

患者1人当たり20,000〜50,000米ドルの価格帯の植込み型パルス発生器は、新興経済国の多くの公的部門予算を超えています。4〜7年ごとの交換手術には麻酔費用と入院費用が加算され、支払者の許容度を圧迫します。医療技術評価機関は現在、高コスト神経調節の診療報酬ラインを承認する前に10年間の実世界エビデンスを要求しています。メーカーは充電式バッテリーおよび臨床医のタッチポイントを削減する自動プログラミングへの移行で対応しています。リースモデルおよびアウトカムベース契約が浮上し始めていますが、低・中所得国環境では資本集約性が依然として参入障壁となっています。

新興市場における限定的な診療報酬

インド、インドネシア、ブラジルの国民保険制度は感染症および母子保健を優先しており、慢性疼痛介入に対する保険適用は限定的です。ASEAN諸国の一部では自己負担が総医療費の50%以上を占めており、脊髄刺激装置や新規バイオロジクスへのアクセスを制限しています。長期にわたる規制上のタイムラインが上市コストを悪化させ、多くの場合、製品の入手可能性が米国に比べて3〜5年遅延します。現地化された臨床エビデンスの義務化がさらに試験費用を引き上げています。ステークホルダーは療法へのアクセスを拡大するために段階的価格設定戦略および官民パートナーシップを模索していますが、より広範な医療システムの資金改革が成熟するまで、意味のある診療報酬の拡大は見込みにくい状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疼痛管理の方法別:薬剤優位の中でデバイスがイノベーションを牽引

薬剤は2025年の疼痛管理市場シェアの68.92%を維持しており、神経障害性適応症に使用されるNSAIDs、抗てんかん薬、選択的抗うつ薬によって支えられています。ガイドライン著者がオピオイド温存レジメンを推進する中、ナトリウムチャネルブロッカーを含む非オピオイドイノベーションがモメンタムを維持しています。金額ベースでは、薬剤セグメントはアジア太平洋地域およびラテンアメリカにおける後発医薬品の堅調な普及に支えられ、前年比32億米ドルを追加しました。デバイスは9.99% CAGRで製薬を上回るペースで成長し、2031年までに疼痛管理市場規模に約110億米ドルを追加する見込みです。

閉ループ脊髄刺激装置および後根神経節システムがこの急増を牽引しており、リアルタイムの生理的フィードバックを活用して振幅とパルス幅を微調整しています。鎮痛輸液ポンプはフォームファクターが縮小する一方で、Bluetooth対応の投与ログを取得して臨床医のダッシュボードに供給します。2024年および2025年に付与されたFDAブレークスルーデバイス指定は審査サイクルを6〜9カ月短縮し、商業展開を加速しています。価値ベースの調達が広がる中、病院の購買担当者はますます総所有コストを重視するようになっており、この指標は長寿命バッテリーを備えた充電式刺激装置に有利に働きます。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

適応症別:神経障害性疼痛のリーダーシップが片頭痛イノベーションと対峙

神経障害性疾患は2025年に32.10%の収益を獲得し、糖尿病発生率の上昇と術後神経損傷によって支えられています。末梢神経障害の症例は現在、三次疼痛センターのクリニック受診の4分の1を占め、二重機序抗てんかん薬および高周波刺激装置の使用拡大を促しています。がん性疼痛は依然として大きな割合を占めていますが、緩和ケアプロトコルの成熟に伴い成長はより穏やかなものとなっています。

顔面痛および片頭痛は最も急速な軌跡を示しており、CGRPモノクローナル抗体およびスモールモレキュールゲパントを背景に年間8.67%の成長を遂げています。片頭痛予防のための認知行動モジュールを提供するデジタルセラピューティクスは2025年に米国メディケアの適用範囲に達し、患者アクセスを拡大しました。標的後頭神経刺激装置も重要試験に移行しており、難治性片頭痛患者に対するデバイスベースの疼痛緩和を期待させます。ナトリウムチャネル変異体を遺伝子型判定する精密医療アプローチは、神経障害性疼痛および片頭痛コホートの双方にわたって療法選択を近く導くことができ、臨床採用を深めるでしょう。

ケア環境別:在宅ケア革命が病院優位に挑戦

病院は依然として2025年の疼痛管理市場規模の62.85%を占めており、複雑な植込み処置、ポンプ補充、および併存疾患管理によるものです。三次医療センターはイメージングインフラおよび多職種スタッフィングにおいて優位性を維持し、処置ボリュームを支えています。しかし、バンドル支払い制度の下で入院患者と外来患者の施設間のコスト差が拡大しており、医療システムを分散モデルへと誘導しています。

在宅ケアおよびリモートモニタリングは年間11.55%の成長が見込まれています。コネクテッドクモ膜下腔内ポンプは現在、投与ログとバッテリー残量をクラウドダッシュボードに送信し、有害事象が発生する前に臨床医が療法を調整できるようにしています。ウェアラブルバイオセンサーは歩行、睡眠、心拍変動を捕捉し、診療報酬および臨床意思決定支援のための客観的エンドポイントを生成します。ゼロトラストアーキテクチャに基づくサイバーセキュリティプロトコルがデータストリームを保護し、分散ケアに対する支払者と患者の信頼を強化しています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

地域分析

北米は2025年に38.10%の収益を維持しており、成熟した診療報酬体制、広範な外来手術センターネットワーク、迅速なFDA認可経路によって支えられています。オピオイドマーケティングをめぐる継続的な訴訟が非依存性モダリティへの多様化を促進し、神経調節および非オピオイド鎮痛薬への需要を押し上げています。2025年の追加の米国州におけるメディケイドの拡大は、包括的な疼痛管理プログラムの患者層をさらに拡大しています。

欧州は均衡のとれた成熟を示しており、西部諸国が漸進的な成長を維持する一方、東部市場はEUコーホジョンファンドの下でデバイス採用を加速させています。欧州医薬品庁のローリングレビュー手続きは2025年にバイオシミラーおよび新規鎮痛薬の平均承認時間を15%短縮しました。各国の医療技術評価機関は生活の質アウトカムをますます認識するようになっており、検証された神経調節適応症に対するより広い診療報酬を促進しています。

アジア太平洋地域は2031年まで最速の地域CAGRである10.55%をもたらします。中国の「健康中国2030」計画は慢性疼痛を優先事項として指定し、二次病院が専門疼痛クリニックを開設できるようにしています。2025年に施行されたインドの遠隔医療ガイドラインは非規制薬剤の電子処方を正式に認め、デジタル診療プラットフォームを活性化しています。しかしながら、保険普及の不均一さおよびプロバイダー市場の断片化は依然として高コスト植込み型製品の普及を制限しており、人口動態的ポテンシャルに対して絶対的市場規模を制約しています。

競合状況

既存の製薬企業が広範な特許資産とグローバル流通を活用してシェアを維持することで、競合強度は中程度に保たれています。そのパイプラインは現在、末梢ナトリウムチャネルブロッカー、N型カルシウムチャネル阻害薬、および炎症カスケードを標的とするバイオロジクスへと傾斜しています。複数の多国籍企業が2025年にESGリスクを軽減するためにオピオイドポートフォリオを独立した法人に分離し、非依存性資産へ資本を再配分しました。

デバイスプレーヤーはアルゴリズムによる個別化、バッテリー寿命、およびMRI条件付き使用を通じて差別化を図っています。2025年に発売された初の閉ループ刺激装置は、12カ月時点でオープンループ対照群と比較してレスポンダー率において2桁の改善を示しました。ハイブリッドクラウドプラットフォームは予測分析を刺激ログに重ね合わせ、プロバイダーがリモートで設定を調整できるようにしています。

デジタルセラピューティクスの革新者は、腰痛、片頭痛、線維筋痛症を治療するアプリベースの行動プログラムに対して規制上の承認を確保しています。戦略的アライアンスはこれらのアプリと薬物療法スターターキットを組み合わせ、包括的ケアに対する支払者の嗜好を満たすバンドル型オファリングを生み出しています。上位5社が世界収益の約48%を共同で支配しており、特化した新規参入者に十分な余地を残す中程度の集中構造を浮き彫りにしています。

疼痛管理産業のリーダー企業

Abbott Laboratories

Becton, Dickinson and Company

Boston Scientific Corporation

Johnson & Johnson(DePuy Synthes、Ethicon)

Baxter International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:FDAは線維筋痛症に対するTonmya(塩酸シクロベンザプリン舌下錠)を承認し、広範な慢性疼痛に対する非オピオイドオプションを拡大しました。

- 2025年1月:米国食品医薬品局は、成人の中等度から重度の急性疼痛に対するファーストインクラスの非オピオイド鎮痛薬であるJournavx(スゼトリジン)50 mg錠を承認しました。

世界の疼痛管理市場レポートのスコープ

疼痛は、進行中または差し迫った組織損傷による身体の不快な感覚です。疼痛管理には、疼痛を緩和するための療法、薬剤、およびデバイスが含まれます。疼痛管理市場は、疼痛管理の方法(薬剤およびデバイス)によって区分されており、薬剤はさらに(オピオイドおよび非麻薬性鎮痛薬)に細分化され、非麻薬性鎮痛薬は(NSAIDs、麻酔薬、抗てんかん薬、抗うつ薬、およびその他の非麻薬性鎮痛薬)に細分化されています。デバイスは(神経刺激装置および鎮痛輸液ポンプ)に細分化され、神経刺激装置は(経皮的電気神経刺激装置および脳・脊髄刺激装置)に細分化され、鎮痛輸液ポンプは(クモ膜下腔内輸液ポンプおよび外部輸液ポンプ)に細分化されています。また、適応症(神経障害性疼痛、がん性疼痛、顔面痛・片頭痛、筋骨格系疼痛、およびその他の適応症)、ならびに地域(北米、欧州、アジア太平洋地域、中東・アフリカ地域、および南米)によっても区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 薬剤 | オピオイド | |

| 非麻薬性鎮痛薬 | NSAIDs | |

| 麻酔薬 | ||

| 抗てんかん薬 | ||

| 抗うつ薬 | ||

| デバイス | 神経調節デバイス | TENS(経皮的電気神経刺激) |

| 脊髄刺激療法(SCS) | ||

| 後根神経節(DRG) | ||

| 迷走神経・末梢神経刺激装置 | ||

| 鎮痛輸液ポンプ | クモ膜下腔内ポンプ | |

| 外部PCAポンプ | ||

| 高周波焼灼システム | ||

| 神経障害性疼痛 |

| がん性疼痛 |

| 筋骨格系疼痛 |

| 顔面痛・片頭痛 |

| 術後・急性疼痛 |

| 病院 |

| 外来手術センター |

| 在宅ケア・リモートモニタリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ地域 | GCC |

| 南アフリカ | |

| 中東・アフリカ地域その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 疼痛管理の方法別 | 薬剤 | オピオイド | |

| 非麻薬性鎮痛薬 | NSAIDs | ||

| 麻酔薬 | |||

| 抗てんかん薬 | |||

| 抗うつ薬 | |||

| デバイス | 神経調節デバイス | TENS(経皮的電気神経刺激) | |

| 脊髄刺激療法(SCS) | |||

| 後根神経節(DRG) | |||

| 迷走神経・末梢神経刺激装置 | |||

| 鎮痛輸液ポンプ | クモ膜下腔内ポンプ | ||

| 外部PCAポンプ | |||

| 高周波焼灼システム | |||

| 適応症別 | 神経障害性疼痛 | ||

| がん性疼痛 | |||

| 筋骨格系疼痛 | |||

| 顔面痛・片頭痛 | |||

| 術後・急性疼痛 | |||

| ケア環境別 | 病院 | ||

| 外来手術センター | |||

| 在宅ケア・リモートモニタリング | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋地域その他 | |||

| 中東・アフリカ地域 | GCC | ||

| 南アフリカ | |||

| 中東・アフリカ地域その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

疼痛管理市場の現在の価値はいくらですか?

市場は2026年に857億米ドルを生み出し、2031年までに1,068.6億米ドルに達する見込みです。

世界収益をリードする療法クラスはどれですか?

薬物療法製品が引き続き優位を占め、2025年収益の68.92%を貢献しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は医療のデジタル化と所得水準の向上により、2031年まで10.55% CAGRで成長すると予測されています。

最も急速に成長している適応症はどれですか?

顔面痛・片頭痛インターベンションはCGRPベースの薬剤と標的神経刺激装置によって牽引され、8.67% CAGRの軌道に乗っています。

疼痛管理デバイスはどのくらいの速度で進歩していますか?

デバイスカテゴリーは2026年から2031年にかけて9.99% CAGRを達成する見込みであり、閉ループ神経調節プラットフォームがけん引しています。

最終更新日: