強直性脊椎炎治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

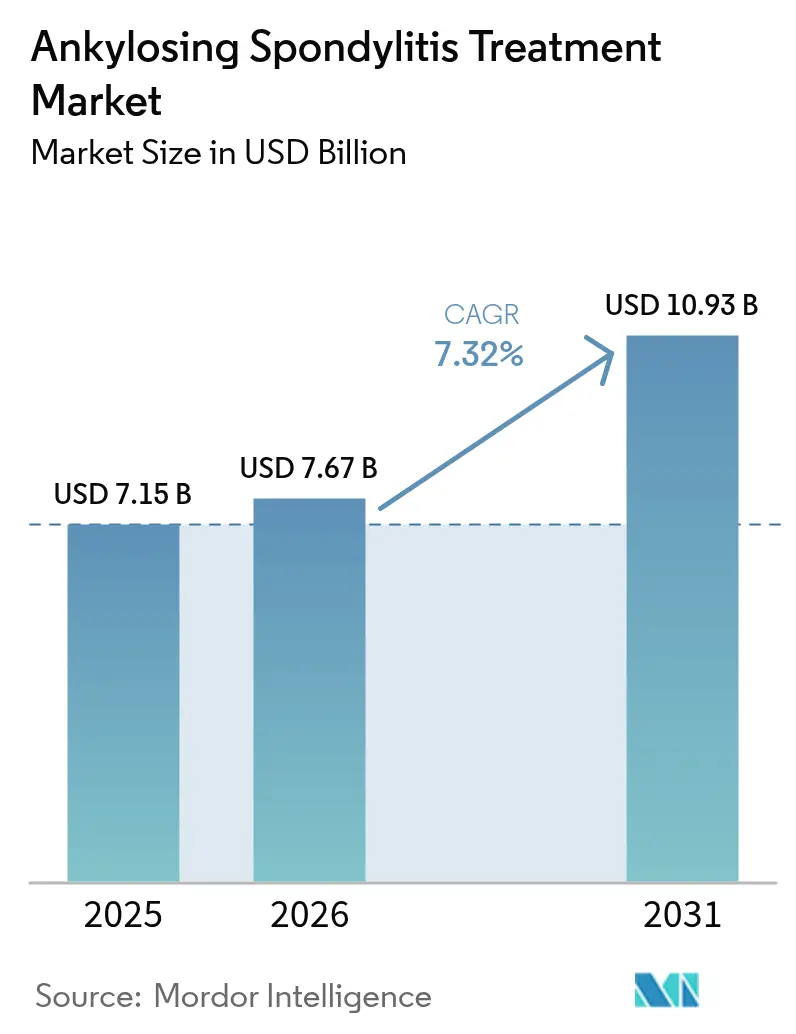

| 市場規模 (2026) | 7.67 十億米ドル |

| 市場規模 (2031) | 10.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる強直性脊椎炎治療市場分析

強直性脊椎炎治療市場規模は2025年に71億5,000万USDと評価され、2026年の76億7,000万USDから2031年には109億3,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.32%となっています。体軸性脊椎関節炎の独立した疾患としての認知拡大、人工知能を活用したMRIベース診断の迅速化、先進的バイオ医薬品およびバイオシミラーに対する償還範囲の拡大、そして二重標的サイトカイン阻害薬の継続的な登場が、成長の勢いを総合的に支えています。より広範な支払者カバレッジがオリジネーターバイオ医薬品の負担可能性のギャップを縮小する一方、アルゴリズム主導の治療目標達成戦略が治療切り替え率を高め、強直性脊椎炎治療市場の対象範囲を拡大しています。経口JAK阻害薬の急速な参入により、注射不要の選択肢が主流の診療に加わり、バイオシミラー間の競争激化が成熟地域での価格見直しを加速しています。一方、アジア太平洋地域における病院整備の進展と専門医密度の向上が、世界的な需要パターンを再形成しています。

主要レポートのポイント

- 薬剤クラス別では、TNF阻害薬が2025年の強直性脊椎炎治療市場シェアの53.68%を占め、NSAIDsは2031年にかけてCAGR 8.79%で拡大する見込みです。

- 投与経路別では、皮下投与が2025年の収益シェアの58.92%をリードし、経口製剤は2031年にかけてCAGR 8.99%で成長すると予測されています。

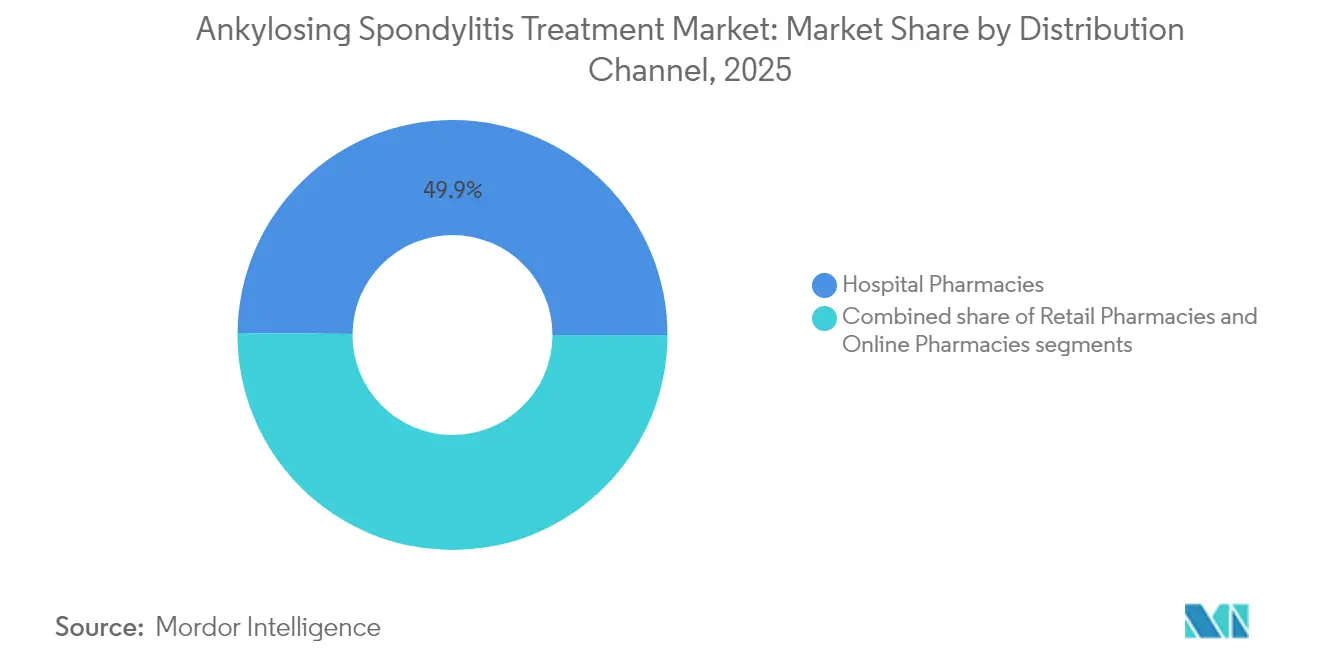

- 流通チャネル別では、病院薬局が2025年の強直性脊椎炎治療市場規模の49.85%を占め、オンライン薬局は2031年にかけてCAGR 8.52%で拡大しています。

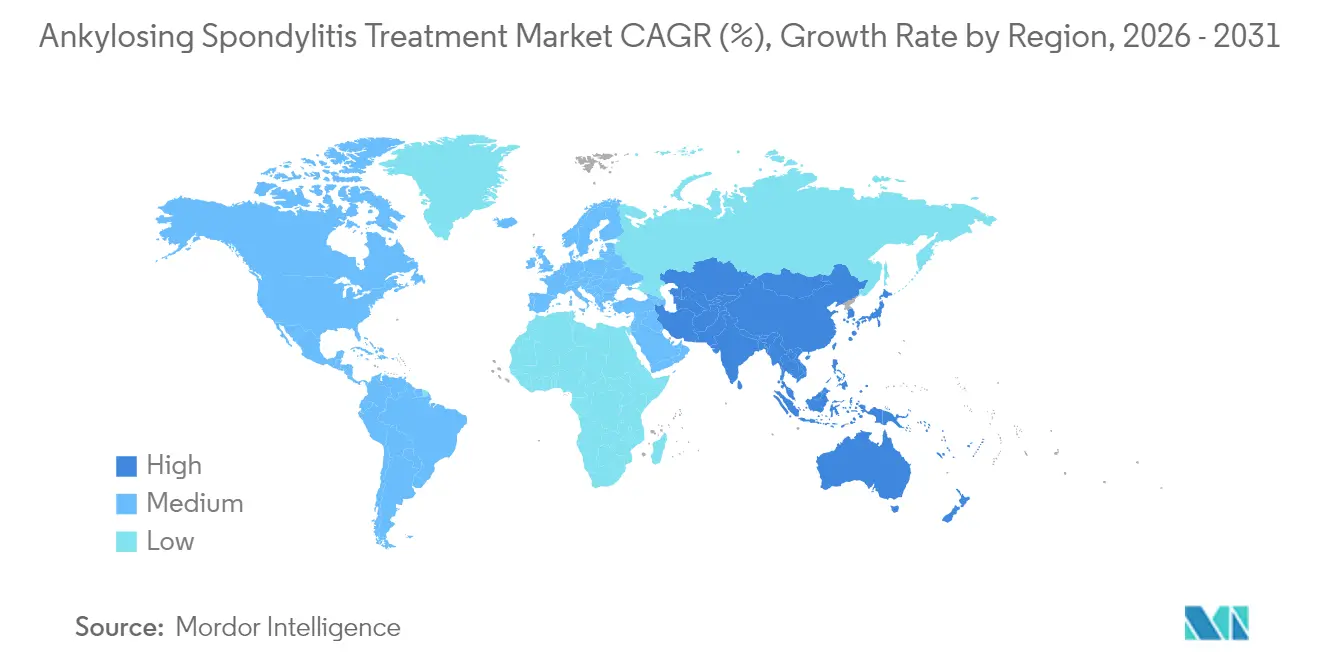

- 地域別では、北米が2025年の収益の40.78%を占めましたが、アジア太平洋地域が2026年~2031年にかけて最速のCAGR 9.03%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の強直性脊椎炎治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な有病率の増加と早期診断の進展 | +1.2% | 世界全体、特にアジア太平洋地域および新興市場への影響が最大 | 中期(2~4年) |

| バイオ医薬品およびバイオシミラーに対する償還カバレッジの拡大 | +1.8% | 北米および欧州、ラテンアメリカへの拡大 | 短期(2年以内) |

| 経口JAK阻害薬による患者アドヒアランスの改善 | +0.9% | 世界全体、先進国市場での早期採用 | 中期(2~4年) |

| AI対応MRIスコアリングによる臨床試験タイムラインの短縮 | +0.7% | 世界全体、研究集約地域に集中 | 長期(4年以上) |

| 治療目標達成ガイドラインによる治療切り替えの加速 | +1.1% | 北米および欧州、アジア太平洋地域での段階的採用 | 短期(2年以内) |

| 放射線学的制御に優れた新興デュアルIL-17/23バイオ医薬品 | +1.3% | 世界全体、先進国市場でのプレミアム価格設定 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な有病率の増加と早期診断の進展

「早期体軸性脊椎関節炎」のコンセンサス基準により、臨床医は構造的損傷が不可逆的になる前に介入できるようになり、これまで計上されていなかった患者が強直性脊椎炎治療市場に加わっています。[1]出典:Victoria Navarro-Compánら、「ASAS早期体軸性脊椎関節炎のコンセンサス定義」、PubMed、pubmed.ncbi.nlm.nih.gov 東アジアコホートで同定された民族特異的HLA-B27サブタイプがリスク層別化を精緻化し、標的スクリーニングを可能にしています。中国およびインドの全国レジストリは、リウマチ科の診療能力の向上に伴い、より高い症例把握率を報告しており、第一選択NSAIDsおよび先進的バイオ医薬品の双方に対する需要を拡大しています。これらの複合的な変化により、中期を通じて新規患者の治療開始数は上昇傾向を維持すると予想されます。

バイオ医薬品およびバイオシミラーに対する償還カバレッジの拡大

米国の薬局給付管理会社は現在、低価格のアダリムマブおよびウステキヌマブバイオシミラーを優先し、複数のプランがUSD 0の自己負担切り替えインセンティブを提供しています。欧州連合における並行した動きにより、特定の市場ではバイオシミラーの採用率が70%を超え、正味価格が圧縮されてアクセスが拡大しています。ラテンアメリカの支払者は、1分子あたり2種類以上のバイオシミラーを認める段階的フォーミュラリーを採用し、複数サプライヤー間の競争を生み出しています。デュアルIL-17阻害薬およびJAK阻害薬に向けられたコスト削減は、既存の支出を単に侵食するのではなく、強直性脊椎炎治療市場全体を拡大しています。したがって、バイオシミラーの市場浸透の加速は、平均販売価格が軟化する中でも数量成長を増幅させています。

経口JAK阻害薬による患者アドヒアランスの改善

1日1回投与のウパダシチニブおよび1日2回投与のトファシチニブは注射疲労を軽減し、若年の職業活動中の患者のアドヒアランス維持を支援しています。5年間の安全性モニタリングでは、非黒色腫皮膚がんへの注意は引き続き必要なものの、バイオ医薬品DMARDsと比較して全体的な悪性腫瘍リスクの過剰な上昇は認められていません。複数のサイトカインにわたるメカニズムの広さは、TNFまたはIL-17標的薬に反応しない患者に対する治療上の代替手段を提供します。初期のリアルワールドエビデンスは、経口投与の容易さに関連した外来受診の測定可能な減少を示しており、支払者がJAK阻害薬を優先ティアに追加するインセンティブをさらに高めています。

AI対応MRIスコアリングによる臨床試験タイムラインの短縮

機械学習ベースのベルリンスコアリングは専門放射線科医との67%の一致率を達成し、より新しい畳み込みモデルはテストデータセットでAUC値0.96に達しています。画像読影の自動化により主観性と人件費の両方が削減され、より高い統計的検出力を持つ小規模プロトコルが可能になります。スポンサーは、AI強化エンドポイントにより最近のフェーズIIIプログラムで画像関連タイムラインが約6ヶ月短縮されたと報告しています。米国および欧州の規制当局は、アルゴリズムによる読み取り結果を副次的有効性指標として受け入れ始めており、将来の主流採用を示唆しています。これらの成果により、ニッチな炎症性適応症における医薬品開発がより魅力的になり、強直性脊椎炎治療市場で利用可能な治療ツールキットが間接的に拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オリジネーターバイオ医薬品の高コストと価格上昇 | -1.4% | 世界全体、特に新興市場への影響が最大 | 短期(2年以内) |

| JAK阻害薬の安全性警告と長期免疫抑制 | -0.8% | 世界全体、北米および欧州での規制上の焦点 | 中期(2~4年) |

| 互換性への懐疑心によるバイオシミラー採用の遅れ | -0.6% | 北米および欧州、新興市場への影響は小さい | 短期(2年以内) |

| 新興市場におけるコールドチェーン物流のギャップ | -0.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オリジネーターバイオ医薬品の高コスト

確立されたTNF阻害薬の定価は引き続き支払者の予算を圧迫し、より厳格な事前承認およびステップ療法の義務化を促しています。米国のインフレ抑制法はメディケア受益者への救済を約束していますが、民間保険プランは依然として製品ごとにリベートを交渉しています。保険会社は患者を優先バイオシミラーに誘導する傾向を強めていますが、薬局レベルでの自動代替が欠如している地域では採用が遅れています。新興経済圏では、公的財政の限界により多くの患者がバイオ医薬品の開始を先送りせざるを得ず、より広範な補助金制度が実現するまで強直性脊椎炎治療市場の潜在的な対象範囲が制限されています。

JAK阻害薬の安全性警告と長期免疫抑制

市販後調査により心血管および血栓性イベントが浮き彫りになり、ボックス警告および標的リスク評価戦略が発動されました。しかし、53,000件を超える投与開始例からのプールされたリアルワールドデータでは、非黒色腫皮膚がんのわずかな増加を除き、バイオ医薬品と比較して全体的ながん発生率の有意な上昇は認められていません。[2]出典:欧州リウマチ学会連合、「新データがJAK阻害薬のがんおよび心血管安全性に関する知見を明らかに」、News-Medical、news-medical.net 医師は現在、JAK阻害薬の使用を若年・低リスクプロファイルに合わせて調整し、定期的な皮膚科的スクリーニングを実施しています。規制当局はラベリングの改良を続けており、これがクラス全体に対する認知上の不透明感を維持し、ウォレットシェアの拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:バイオシミラーの逆風とNSAIDsの復活

TNF阻害薬は2025年の強直性脊椎炎治療市場シェアの53.68%を維持し、20年にわたる臨床的親しみやすさと広範な支払者カバレッジに支えられています。しかし、8種類の承認済みアダリムマブバイオシミラーからの侵食的な価格競争とインフリキシマブ-dyybの拡大するフットプリントが収益成長を緩和しています。セクキヌマブとイキセキズマブを筆頭とするIL-17阻害薬は、急速な付着部炎の疼痛緩和を重視するバイオ医薬品未使用コホートで患者基盤を拡大しています。一方、デュアル標的のビメキズマブは、優れた放射線学的制御を実証することで早期切り替え患者を獲得すると期待されています。JAK阻害薬は、経口の利便性と広範なサイトカインカバレッジを提供し、以前のバイオ医薬品治療に失敗した患者の間でニッチを開拓しています。

NSAIDsは反発しており、長期コホートデータが継続的なセレコキシブ療法が脊椎損傷の進行を遅らせることを確認した後、全クラス中最高の2031年にかけてCAGR 8.79%を記録しています。このエビデンスにより、選択的COX-2阻害薬は単なる鎮痛薬ではなく準疾患修飾薬として再評価されています。個別化された運動療法と組み合わせることで、エトリコキシブは意味のある機能的改善をもたらし、その採用をさらに広げています。抗GM-CSF抗体やナノメディシン製剤などの新規候補は依然として実験段階にありますが、強直性脊椎炎治療市場の将来の成長を促進するイノベーションパイプラインを浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口の急増が注射剤の優位性に挑戦

皮下製剤は2025年の収益の58.92%を提供し、患者の自己投与の利便性と、アダリムマブ、セクキヌマブ、新たに発売されたビメキズマブを含む最も広範な商業ポートフォリオを反映しています。プレフィルドスターターキットと接続型オートインジェクターが投与精度とアドヒアランス追跡を改善しています。しかし、経口投与はJAK阻害薬への熱意と錠剤ベースの慢性療法に対する支払者の受け入れに触媒されて、CAGR 8.99%で最も急成長する投与経路になると予測されています。ASAS40反応におけるバイオ医薬品との臨床的同等性と、より容易なサプライチェーン物流がこの上昇を支えています。

静脈内点滴は、かつてインフリキシマブの主流でしたが、現在は注射部位反応を経験している患者や高用量導入が必要な患者というより専門的なサブセットに対応しています。病院および独立型点滴センターは、チェアタイムを最適化し、バイオシミラーインフリキシマブを採用して量を維持しています。しかし市場の勢いは、施設依存を最小化するモダリティを支持しており、メーカーはIV専用分子を高濃度皮下または経口バージョンに再設計するよう促されています。したがって、投与経路の柔軟性は強直性脊椎炎治療市場における競争上の差別化要因になりつつあります。

流通チャネル別:専門デジタルモデルが地位を確立

病院薬局は2025年の総収益の49.85%を獲得し、統合された点滴サービスと院内リウマチ科コンサルトに支えられています。バイオ医薬品の開始、安全性モニタリング、および有害事象管理において不可欠な存在であり続けています。小売チェーンはNSAIDsおよび経口低分子を調剤することで安定したシェアを維持していますが、高複雑性バイオ医薬品は引き続き専門部門に譲渡しています。

オンラインおよび専門薬局は2031年にかけてCAGR 8.52%の軌道に乗っています。改善されたコールドチェーンの調整、保険会社に合わせた自己負担支援、および訪問看護師トレーニングが、特に裁量性と利便性を求める就労年齢の患者の間での受け入れを高めています。デジタルリフィルリマインダーとアドヒアランス分析がこれらのプロバイダーをさらに差別化しています。在宅ケアに向けた償還フレームワークの進化に伴い、電子薬局プラットフォームは強直性脊椎炎治療市場全体で増分的な価値を解放する態勢が整っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年における北米の40.78%の貢献は、先進的治療薬およびデジタル管理ツールのイノベーション中核としての役割を強調しています。デュアルIL-17薬に対する早期FDA承認とバイオシミラーの急速な入れ替わりは、ダイナミックでありながら価格に敏感な環境を例示しています。主要な支払者はパフォーマンス保証を契約に組み込み、リモートモニタリングアプリは高額免責健康保険加入者の間で支持を得ています。メディケアパートDフォーミュラリーの違いが州レベルのアクセス格差を生み出し、切り替えパターンと全体的な利用に影響を与えています。

アジア太平洋地域は2031年にかけて最高のCAGR 9.03%を達成すると予測されており、中国の0.26%の疾患有病率と、診断された患者の88.8%が遺伝的素因を持つ独特のHLA-B27の状況に支えられています。中産階級の保険カバレッジの向上、政府資金によるバイオシミラープログラム、およびリウマチ科クリニックの拡大するネットワークが、第一選択バイオ医薬品の採用を加速しています。韓国と日本は成熟した償還モデルを運用し続けている一方、インドの段階的な病院認定システムは大都市圏を超えてインフリキシマブとアダリムマブへのアクセスを徐々に解放しています。東南アジア全体では、遠隔診療サービスが待ち時間を短縮し、ガイドラインの採用を強化しています。

欧州は、バイオシミラー政策とリアルワールドエビデンス生成における地域のリーダーシップに支えられ、安定した収益基盤を維持しています。ドイツの全国コホート研究は世界的な投与最適化に情報を提供し、英国の価値ベース価格設定スキームは測定可能な機能的改善にインセンティブを与えています。国民健康システムはプールされた購買力を活用して魅力的な入札価格を確保し、広範なアクセスを促進しながらもメーカーのマージンを圧縮しています。中央・東欧諸国は、リウマチ科インフラに充てられたEU構造基金を通じてギャップを縮小しており、強直性脊椎炎治療市場のより均一な浸透への道を開いています。

競合状況

市場は中程度の統合レベルにあります。AbbVieのHumiraからRinvoq-Skyriziデュオへの移行は、バイオシミラーの侵食に対する計算されたヘッジを示しており、Novartisは患者支援プログラムを活用してセクキヌマブへの忠誠心を固めています。UCBのビメキズマブの放射線学的および非放射線学的適応症全体へのロールアウトは、デュアル標的イノベーションを導入し、競合他社にパイプライン戦略の拡大を迫っています。

Samsung BioepisやCelltrionなどのバイオシミラー専門企業は、完全な互換性指定によって薬局代替を簡素化する支援を受けながら、オリジネーターブランドを下回る価格設定のために生産能力を拡大しています。米国の支払者との積極的なリベート取引は、後続バイオ医薬品の高まる財務的影響力を示しています。同時に、Bio-TheraのBAT1406やBiocadのBCD-180などのパイプライン参入者は、臨床検証後に西洋市場へのクロスライセンスを目指す中国およびロシアを拠点とする開発者の野心を示しており、強直性脊椎炎治療市場での価格競争を激化させています。

技術パートナーシップが重要になっています。画像AIベンダーは製薬スポンサーと協力して、自動化されたMRIスコアリングを重要な試験に統合し、開発コストとタイムラインを削減しています。デジタル治療企業は、患者報告の疼痛スコアをリフィル行動と結びつけるアドヒアランスダッシュボードを提供し、価値ベースの支払い取り決めのための新しいデータストリームを生み出しています。予測期間を通じて、競争上の優位性は、差別化されたメカニズムと、長期的な脊椎転帰を具体的に改善する包括的サービスを組み合わせる能力にかかっています。

強直性脊椎炎治療業界リーダー

Novartis AG

AbbVie Inc.

Amgen Inc.

Boehringer Ingelheim International GmbH

UCB S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:UCBは強直性脊椎炎および非放射線学的体軸性脊椎関節炎に対するBimzelxのFDA承認を取得し、サイトカイン阻害フランチャイズを拡大しました。

- 2024年5月:TevaとAlvotech社は、複数の炎症性適応症にわたる低コストアクセスを拡大するため、互換性のあるHumiraバイオシミラーとして米国でSIMLANDIを発売しました。

- 2024年5月:Biocadは、国内登録承認後にロシアで初の強直性脊椎炎バイオ医薬品を導入する計画を公表しました。

- 2023年12月:UCBは、BIMZELX(ビメキズマブ)について日本の厚生労働省(MHLW)から承認を取得しました。この承認は、現在の治療に十分に反応していない乾癬性関節炎(PsA)、非放射線学的体軸性脊椎関節炎(nr-axSpA)、および強直性脊椎炎(AS)を有する成人の治療に特化しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、強直性脊椎炎(AS)治療市場を、放射線学的および非放射線学的体軸性脊椎関節炎をあらゆるケア環境において管理するために使用される処方薬物療法、非ステロイド性抗炎症薬、生物学的製剤および標的合成疾患修飾性抗リウマチ薬、コルチコステロイド、ならびに新興のJAKまたはIL-17/23阻害薬に対する年間総支出と定義する。

スコープ除外:医療機器、理学療法サービス、および外科的介入は市場価値の算出に含まれない。

セグメンテーション概要

- 薬剤クラス別

- NSAIDs

- TNF阻害薬

- IL-17阻害薬

- JAK阻害薬

- バイオシミラー

- その他

- 投与経路別

- 経口

- 皮下

- 静脈内

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、および主要なアジア太平洋市場のリウマチ専門医、支払者薬剤師、バイオシミラーメーカー、および病院バイヤーとの構造化インタビューにより、普及曲線、割引の深度、およびスイッチング行動を検証する。フォローアップアンケートでは、経口製剤と注射製剤の患者シェア分布および典型的な治療継続期間を把握し、二次データによって残されたギャップを補完する。

デスクリサーチ

Mordorのアナリストはまず、WHO世界保健観測所、国家クレームデータセット(例:Medicare Part D)、EU EudraVigilance医薬品安全性ファイル、およびSpondyloarthritis Research & Treatment Networkなどの団体による業界団体白書などのオープンアクセスソースから過去の需要指標を収集する。企業の10-K、投資家向け資料、およびFDA/EMA承認データベースは、有病率と価格設定の基準となる発売日、患者数、および定価を提供する。治療ミックスおよび地域別出荷の手がかりを充実させるために、D&B HooversおよびDow Jones Factiva等の有料フィードも参照する。ここで引用されているソースは例示的なものであり、デスク分析の基礎となる文書は他にも多数存在する。

市場規模算定と予測

トップダウンの有病率から治療コホートへのモデルは、地域固有のAS有病率を診断率および治療率でスケーリングし、それを加重平均販売価格と乗じてベースライン年を算出する。一部のボトムアップ検証として、サプライヤー収益の積み上げおよびサンプリングされた薬局クレームにより、合計値のテストと微調整を行う。主要変数には、診断済み有病率、一次生物学的製剤の普及率、バイオシミラーの侵食率、年間薬剤費の中央値、および償還カバレッジ比率が含まれる。多変量回帰により、3つのマクロ経済シナリオのもとでこれらのドライバーを予測し、コンセンサスケースが5年間の指数平滑化予測に反映される。ボトムアップ入力のギャップは、専門家由来の代替係数によって補完される。

データ検証と更新サイクル

アウトプットは、出荷量や公開売上などの外部指標に対して10パーセントを超える乖離にフラグを立てる異常スクリーンを通過する。上級アナリストがサインオフ前にフラグの立てられた箇所をレビューする。モデルは毎年更新され、主要な承認、償還の変化、または価格ショックによって中間更新がトリガーされ、クライアントがダウンロード時に最新の見解を受け取れるようにする。

MordorのAS治療ベースラインが信頼を得る理由

公表された推計値は、企業が異なる治療バスケット、価格譲歩、および更新頻度を選択するため、しばしば乖離する。

主要なギャップ要因には以下が含まれる:一部の調査では理学療法収益を医薬品売上に含め、他の調査では積極的なバイオシミラー割引を適用し、一部では新規経口JAK阻害薬の保守的な普及率を報告している。Mordorは処方薬のみにスコープを標準化し、国レベルの正味価格を適用し、毎年更新するという判断を行っており、これにより乖離が縮小し信頼性が向上する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 7.15 B(2025年) | Mordor Intelligence | - |

| USD 6.29 B(2024年) | Global Consultancy A | JAK阻害薬を除外し、バイオシミラー価格をグローバルで一律70%割引として扱っている |

| USD 5.90 B(2023年) | Industry Portal B | 国別リベートを考慮せず定価を使用し、理学療法支出を集計している |

| USD 5.90 B(2024年) | Regional Consultancy C | 地域全体に単一の有病率を適用し、3年ごとに更新している |

これらの比較は、スコープ、価格の現実性、および更新頻度が整合した場合、Mordorのバランスのとれたアプローチが、意思決定者が追跡・再現可能な信頼性の高いベースラインをもたらすことを示している。

レポートで回答されている主要な質問

体軸性脊椎関節炎の診断過程を短縮している技術は何ですか?

AI強化MRIスコアリングツールは現在、実験室レベルの感度で仙腸関節の炎症を検出し、臨床医が従来の画像読影よりも数年早く疾患を確認できるようにしています。

強直性脊椎炎における薬剤選択に支払者戦略はどのように影響していますか?

大手薬局給付管理会社は、低価格バイオシミラーに第一選択の優先権を与え、ゼロ自己負担インセンティブとバンドルすることで、オリジネーターバイオ医薬品からの患者切り替えを加速しています。

バイオ医薬品が広く使用されているにもかかわらず、選択的COX-2阻害薬が再び注目されているのはなぜですか?

長期コホートエビデンスは、継続的なセレコキシブまたはエトリコキシブ療法が脊椎の放射線学的進行を遅らせることができることを示しており、特定のNSAIDsを純粋に症状緩和的なものではなく疾患修飾的なものとして再評価しています。

ビメキズマブなどのデュアルIL-17A/IL-17F阻害薬は以前のバイオ医薬品と何が異なりますか?

密接に関連した2つのサイトカインを同時に遮断することで、これらの薬剤は付着部炎の炎症のより深い抑制を達成し、より速い臨床反応と改善された放射線学的転帰をもたらします。

人工知能は新しい強直性脊椎炎薬の臨床試験をどのように変革していますか?

機械学習アルゴリズムは脊椎および仙腸関節MRIの一貫した自動スコアリングを提供し、スポンサーがより明確なエンドポイントと低減された読影者間変動でより小規模な試験を実施できるようにしています。

慢性療法ユーザーの利便性を最も改善している流通トレンドはどれですか?

コールドチェーン物流、遠隔看護師トレーニング、およびデジタルリフィルリマインダーを統合した専門電子薬局が、病院での受け取りを急速に代替し、自己注射および経口治療のアドヒアランスを高めています。

最終更新日: