術後悪心嘔吐市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

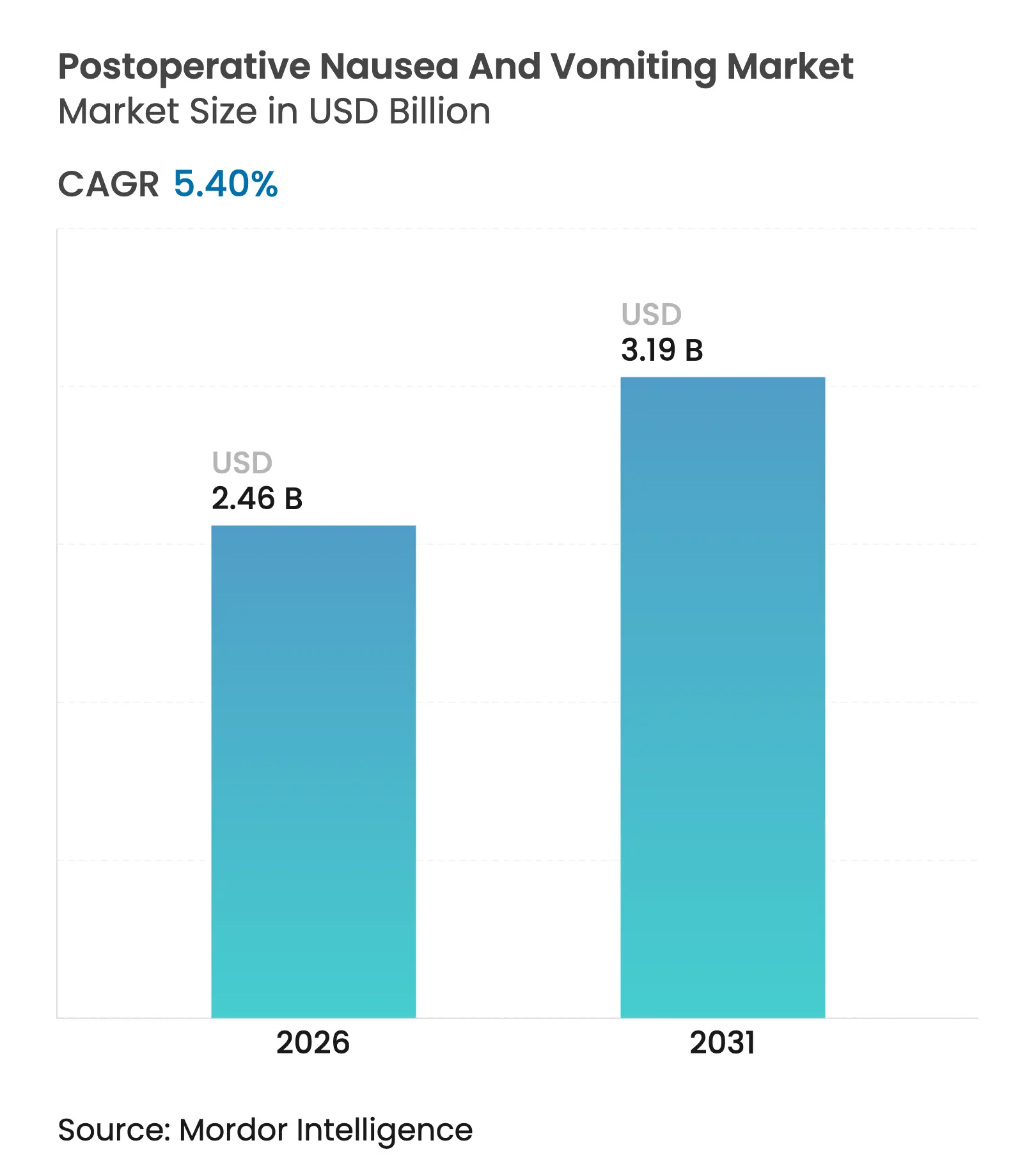

| 市場規模 (2026) | 2.46 十億米ドル |

| 市場規模 (2031) | 3.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.40% CAGR |

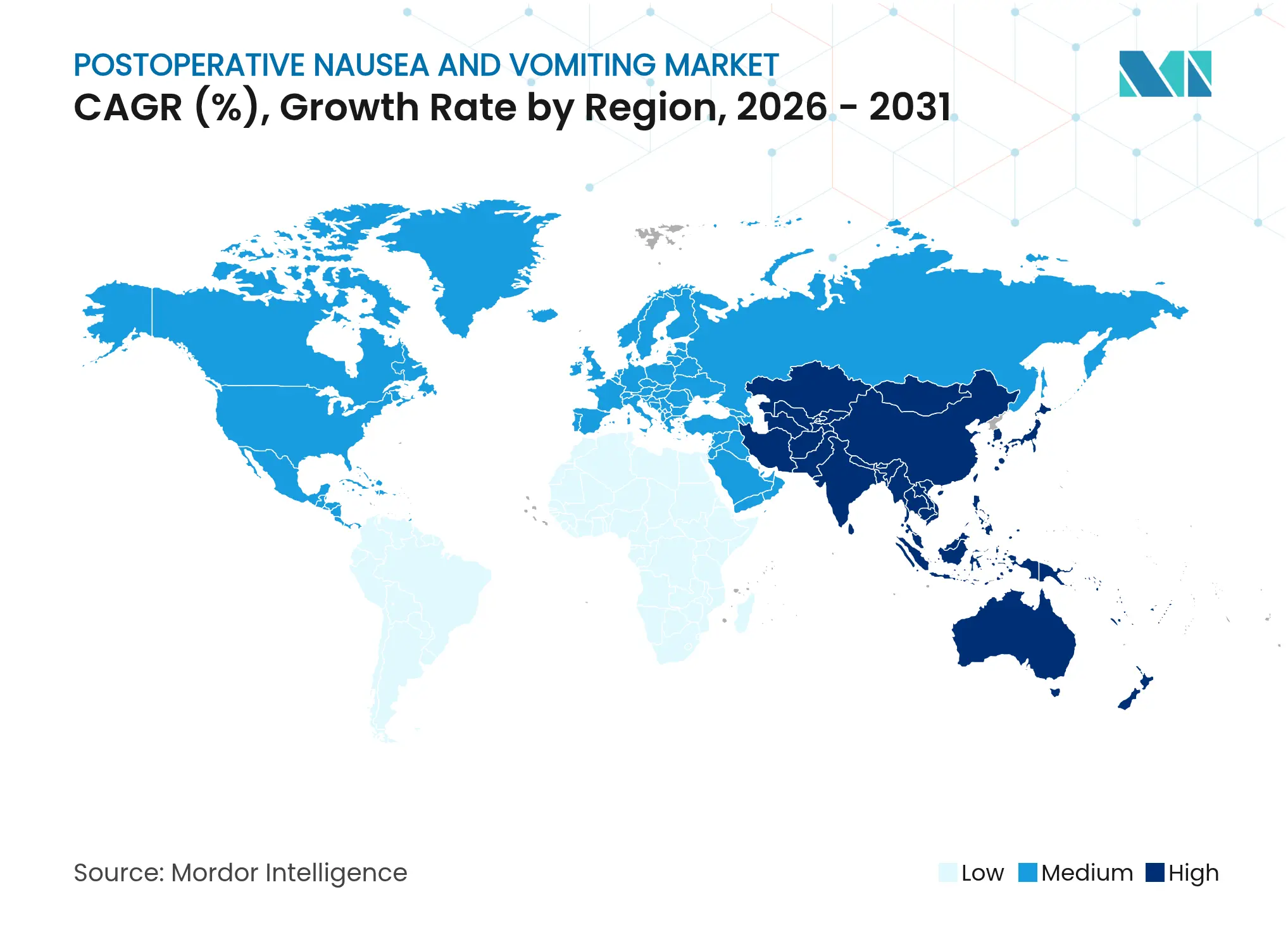

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる術後悪心嘔吐市場分析

術後悪心嘔吐市場規模は、2025年の23億3,000万米ドルから2026年には24億6,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 5.40%で2031年までに31億9,000万米ドルに達すると予測されています。継続的なケアの質のベンチマーキング、術後回復強化(ERAS)プロトコルの広範な採用、そして成果連動型報酬インセンティブにより、予防的制吐薬の使用はすべての病院のスコアカードに組み込まれています。外来センターにおける手術件数の増加と、複雑な腫瘍学的処置の割合の増大も需要を押し上げています。同時に、後発医薬品からの価格競争が激化しており、プレミアム償還を正当化できる長時間作用型注射剤や配合剤に向けたイノベーション競争が加速しています。配合剤ラベリングに対する規制当局の奨励と、デジタルリスクスコアリングツールの統合により、大きな管理負担を加えることなく対象患者プールがさらに拡大しています。

主要レポートのポイント

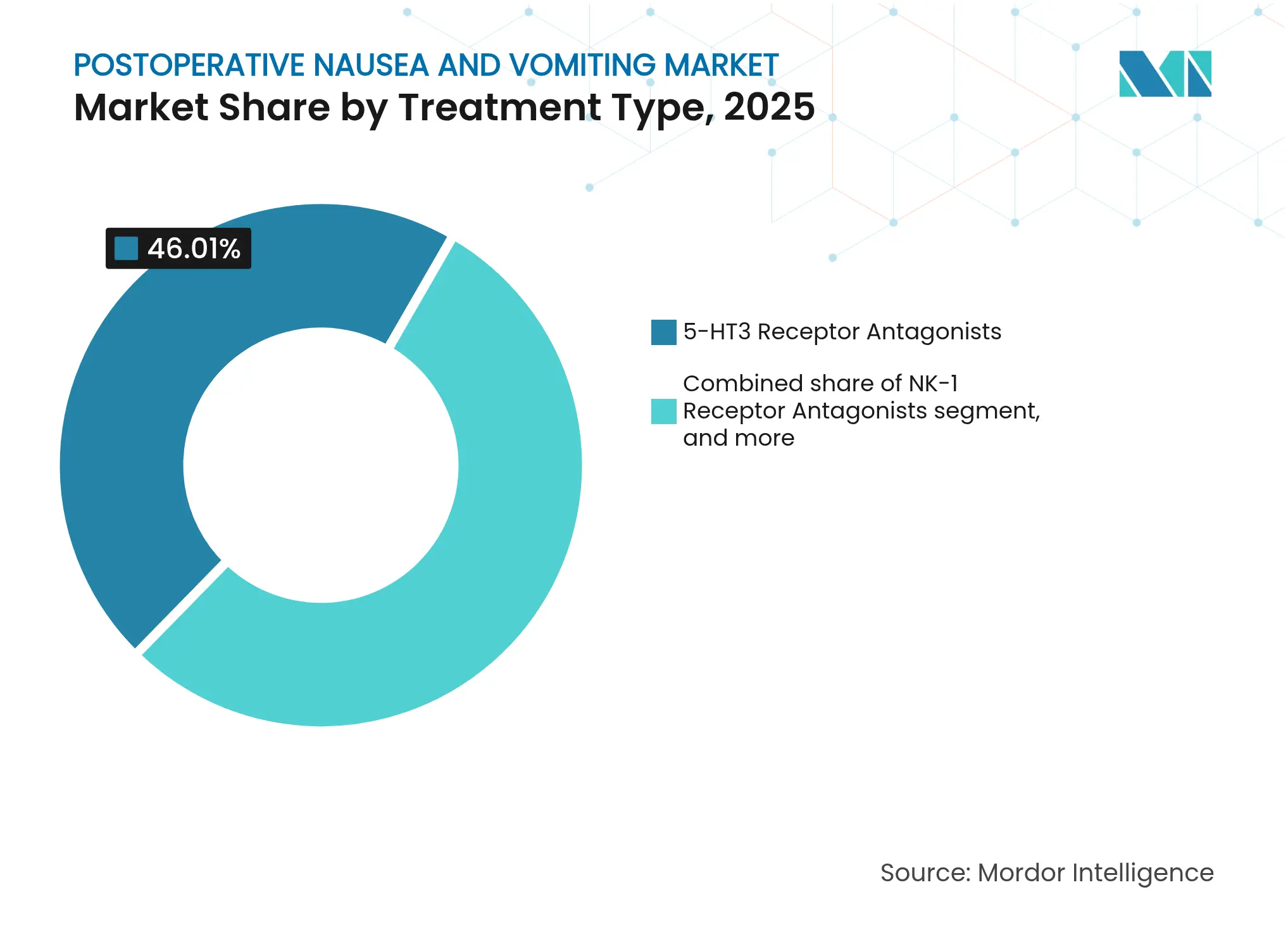

- 治療タイプ別では、5-HT3受容体拮抗薬が2025年の術後悪心嘔吐市場シェアの46.01%を占め、NK-1受容体拮抗薬は2031年にかけてCAGR 7.53%で拡大しています。

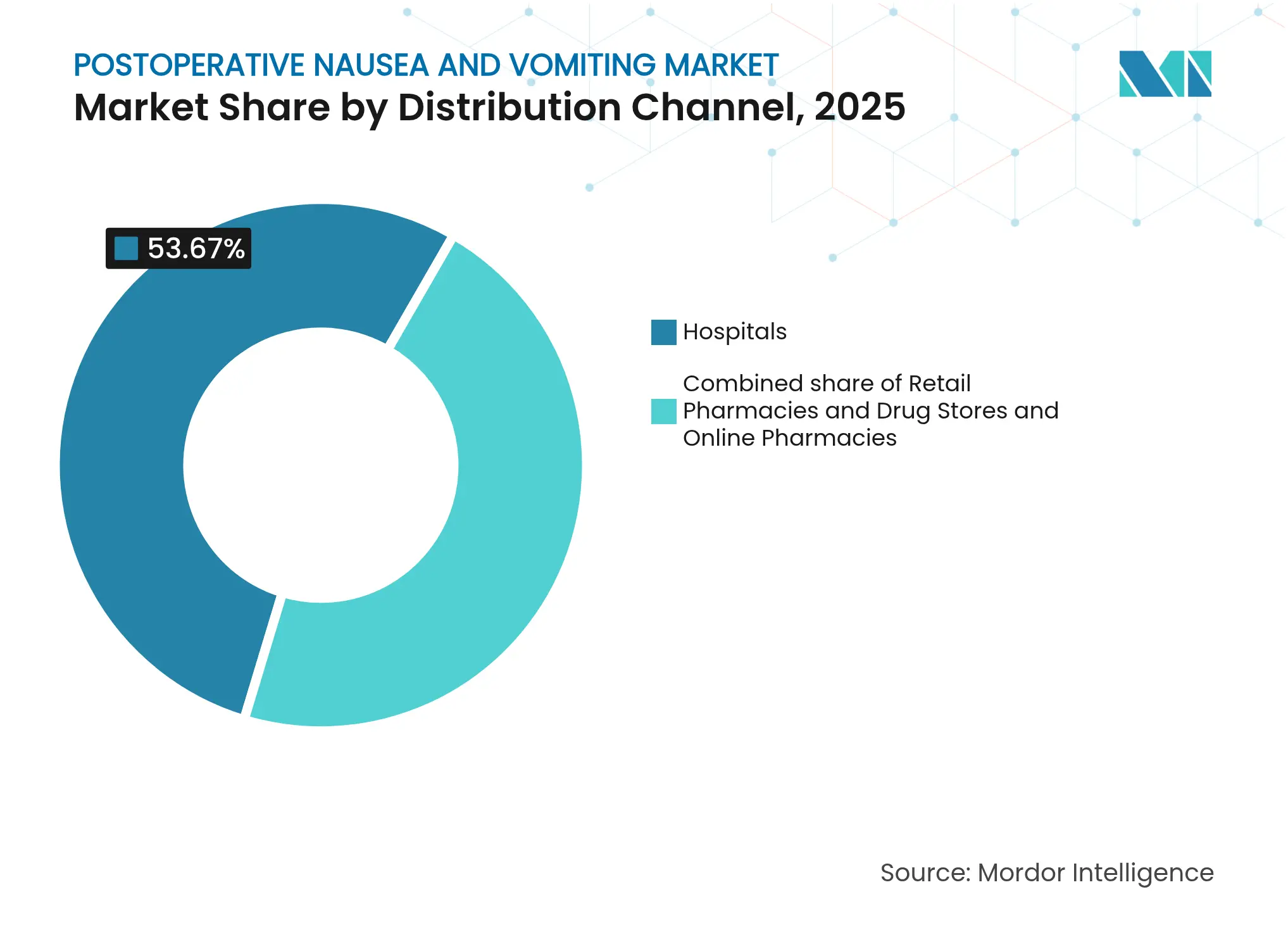

- 流通チャネル別では、病院薬局が2025年の収益の53.67%を占め、オンライン薬局は2031年にかけてCAGR 8.54%で前進しています。

- エンドユーザー別では、病院が2025年の術後悪心嘔吐市場規模の56.12%を占め、外来手術センターは同期間においてCAGR 8.32%で最も急成長しているセグメントです。

- 地域別では、北米が2025年に40.06%のシェアで首位を占め、アジア太平洋は2031年にかけてCAGR 6.36%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の術後悪心嘔吐市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 手術件数の増加 | +1.2% | 世界全体;アジア太平洋および北米で最も顕著 | 中期(2〜4年) |

| 腫瘍学および高齢者人口の増加 | +0.9% | 世界全体;成熟した医療システムに重点 | 長期(4年以上) |

| ガイドラインに基づく多剤併用予防 | +1.1% | 北米および欧州連合;アジア太平洋への波及 | 短期(2年以内) |

| 長時間作用型配合制吐薬の上市 | +0.8% | 北米および欧州連合のコア市場 | 中期(2〜4年) |

| 個別化医療およびデジタルリスクツール | +0.6% | 北米および欧州連合;都市部アジア太平洋での早期採用 | 長期(4年以上) |

| 回復時間短縮による麻酔後回復室のコスト削減 | +0.7% | 世界全体;コスト重視のシステムで最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手術件数の増加

高齢化する人口と保険適用範囲の拡大により、より多くの患者が手術室に送られるにつれ、世界の手術件数は増加し続けています。37,548症例の機械学習レビューにより、出血量に反映される手術の強度が、単純な件数よりも嘔吐リスクをより正確に予測することが判明し、病院はより広範な予防プロトコルへと誘導されています[1]Zhaoqiang Zheng et al., 「機械学習による術後悪心嘔吐予測の改善」, PLOS ONE, journals.plos.org。術後回復強化経路は、効果的な術後悪心嘔吐(PONV)予防と麻酔後回復室滞在時間の短縮を結びつけており、制吐薬を任意の追加オプションではなくコスト回避ツールとして位置づけています。外来手術センターは、そのビジネスモデルが迅速な回転率と当日退院に依存しているため、最も恩恵を受けています。その結果、手術件数の増加は、無吐気回復ウィンドウを保証する長時間作用型および配合制吐薬への不均衡な需要へと転換されています。

腫瘍学および高齢者患者人口の増加

がん患者は、術前の化学療法歴と低下した予備能を持って手術に臨むことが多く、術後嘔吐のベースラインリスクが高まっています。高齢者は薬物代謝が予測しにくく、多剤併用による相互作用も生じやすいため、臨床医はより広い受容体カバレッジを持つ配合剤を好む傾向があります。これらのコホートが合わさることで、より高い償還を正当化できるプレミアム制吐薬レジメンへの持続的な需要が生まれます。脆弱なグループでの予防失敗は入院期間を延長し、再入院ペナルティを引き上げるため、病院は確実なコントロールを不可欠と見なしています。外科的腫瘍学における人口統計的重複は、術後悪心嘔吐市場内の高付加価値セグメントを支えています。

多剤併用制吐予防のガイドライン主導型採用

第4次コンセンサスガイドラインは、リスク層別化された多剤併用予防を新たなケアの標準として義務付け、以前の主流であった単剤戦略に取って代わりました。配合レジメンは1症例あたりのコストが数倍高くなりますが、救済介入をほぼ3分の2削減し、看護リソースをより高度なタスクに解放します。北米および欧州の病院は、支払者のスコアカードが患者報告アウトカムに品質ボーナスを結びつけているため、これらのプロトコルをいち早く統合しました。アジア太平洋のセンターは、高い満足度評価を重視する医療ツーリズムの競争に動機づけられ、急速に追いついています。コンプライアンスが向上するにつれ、処方委員会はガイドラインの実行を簡素化する長時間作用型注射剤や配合剤により大きな予算を割り当てています。

長時間作用型配合制吐薬の商業的上市

NK-1製剤APONVIEなどの持続時間延長製品は、単回30秒静脈内投与で48〜72時間のカバレッジを提供し、外来患者の最大3分の1に影響する退院後悪心のギャップを解消します。米国の医療保険・メディケイドサービスセンター(CMS)はこれらの薬剤に対して別途償還を認めており、病院での採用に対する財政的障壁を低下させています。複雑な送達システムが模倣品の参入を抑制するため、製造業者は分子特許が失効した後も実質的な独占期間を享受できます。外来センターはコールバック訪問の削減を重視しており、これは施設の評判と紹介フローに直接影響します。これらの臨床的・経済的優位性が採用を加速させ、市場全体の成長を強化しています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲技術へのシフト | −0.8% | 世界全体;先進市場が主導 | 中期(2〜4年) |

| 5-HT3およびNK-1クラスに関する安全性懸念 | −0.5% | 世界全体;先進地域での厳格な規制監視 | 短期(2年以内) |

| 積極的な後発医薬品による価格侵食 | −1.2% | 世界全体;旧来の分子に対して即時 | 短期(2年以内) |

| 薬理ゲノミクスの変動性 | −0.4% | 世界全体;高所得市場に研究が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲および非外科的代替手段へのシフト

ロボット手術および腹腔鏡技術は、組織損傷、オピオイド使用、麻酔曝露を低減し、開腹手術と比較してPONV発生率を最大40%低下させます。低侵襲手術を大量に実施する病院は、手術件数が増加しているにもかかわらず、特定された高リスク患者に限って予防を行うようになり、制吐薬の使用量を削減しています。インターベンショナルラジオロジーおよび内視鏡治療の成長により、かつては完全な手術室サポートを必要としていた症例がさらに転換されています。重篤または長時間の手術では依然として多剤カバレッジが必要ですが、低リスク処置の割合の拡大が全体的な件数の勢いを抑制しています。製造業者は、定型的な症例における単位需要の縮小を相殺するためにイノベーションを進める必要があります。

後発医薬品の激しい競争による価格侵食

オンダンセトロンおよびその他の第一世代5-HT3拮抗薬は現在、後発医薬品の浸透率が90%を超え、ブランド品のピーク時から平均販売価格が最大80%削減されています。薬剤給付管理者および国民保健システムは「後発医薬品優先」方針を施行し、厳格な基準が満たされない限り最低コストのオプションから始めるよう病院に求めています。価格圧縮は、差別化データを欠く新薬の費用対効果に支払者が疑問を呈するにつれ、隣接するクラスにも波及しています。イノベーター企業は、薬剤をデジタル意思決定支援ツールや徐放性送達と組み合わせることで対応していますが、広範な市場セグメントは依然として価格感応度が高い状態です。持続的な侵食は、手術件数と複雑性が上昇傾向にある中でも、収益成長の足かせとして機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:NK-1拮抗薬がイノベーションを牽引

5-HT3拮抗薬は2025年の術後悪心嘔吐市場シェアの46.01%を占め、臨床的な親しみやすさと複数供給源による手頃な価格を反映しています。しかし、その価格決定力は持続的な後発医薬品の圧力により侵食されており、イノベーターはより広い受容体カバレッジのためにデキサメタゾンやドーパミン遮断薬を含む配合剤へと向かっています。NK-1拮抗薬は優れた遅延相コントロールを提供し、ガイドライン作成者が中〜高リスク患者への使用を推奨するようになっているため、セグメント最速のCAGR 7.53%を示しています。例えば、ホサプレピタントは標準治療が失敗した整形外科症例において74.9%の救済成功率を達成し、医師の信頼を固めています。鍼圧などの非薬理学的補助剤は配合経路に組み込まれていますが、直接的な競合品というよりも追加ツールとして機能しています。

配合投与はコンプライアンスも向上させ、看護フォローアップが最小限の日帰り手術環境ではその優位性が増幅されます。NK-1ベース製剤の術後悪心嘔吐市場規模は、イノベーターが低リソースクリニックでの投与を簡素化する新規経粘膜および皮下投与経路を追加するにつれ、さらに拡大すると予測されています。ドーパミン拮抗薬は錐体外路リスクにより引き続き減少しており、抗コリン薬は動揺病感受性コホートにおいてニッチを維持しています。全体として、治療の多様性は個々の化合物が成熟する中でもカテゴリー全体の収益を支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は2025年のカテゴリー購入の53.67%を処理しました。これは麻酔科医が厳格な処方集管理のもとで提供されるカート備蓄の静脈内製剤に依存しているためです。しかし、オンラインチャネルは最高のCAGR 8.54%を記録しており、直接施設へのドロップシップ手配に慣れた外来センターによって牽引されています。統合型電子調達ダッシュボードにより、外来医療ディレクターは制吐薬の使用量を症例件数と毎日照合し、無駄を削減してリアルタイム在庫APIを提供するベンダーを優遇することができます。そのプラットフォーム内の透明性は、2024年の供給混乱後に新たな入札要件として浮上した即時ロットトレーシング能力を持つ製造業者へとシェアを誘導しています。

小売店は、特に遅延症状を起こしやすい肥満手術および婦人科患者向けに退院時に調剤される経口救済パックの需要を維持しています。専門薬局は複雑な腫瘍学経路に参入し、化学療法サイクルに合わせた制吐薬の同期配送を手配しています。全体として、チャネルの多様化は売上の変動を緩和し、地理的リーチを拡大し、術後悪心嘔吐市場の安定した成長を強化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが成長をリード

移植、心臓、および高度ながん手術は依然として主に三次医療センター内で行われるため、病院は2025年の購入の56.12%を維持しました。大規模な学術機関は多剤併用予防バンドルを電子手術オーダーに組み込み、大量需要を標準化しています。しかし、外来手術センターは支払者による低コスト施設への誘導により、CAGR 8.32%で増分成長をリードしています。そのビジネスモデルは当日退院を重視しており、ゼロ嘔吐目標をマーケティングの差別化要因としています。徐放性注射剤は、反復投与なしに術後72時間ウィンドウをカバーすることでその優先事項に合致しています。

疼痛、不妊、またはスポーツ傷害の専門クリニックは、処置固有の好みで需要を補完し、多くの場合、短時間作用型または経口オプションを好みます。体重ベースのNK-1ボーラスや個別化遺伝子投与などのイノベーションは、システム全体に拡大する前に、まずこれらの機動的な環境でデビューする可能性が高いです。術後悪心嘔吐産業は外来センターにデジタルリスクツールの実証の場を見出し、アルゴリズム開発と現場有効性の間のフィードバックループを強化しています。

地域分析

北米は2025年の世界収益の40.06%を占め、病院の償還を患者報告の悪心スコアに結びつける義務的な品質指標に支えられています。米国の医療保険・メディケイドサービスセンター(CMS)は革新的な制吐薬に対して別途請求を認めており、処方委員会はAPONVIEなどのプレミアム製剤を限られた予算摩擦で採用できます。カナダの各州はこれらのプロトコルを踏襲していますが、経済モデルが回復室占有時間の短縮を示す場合には依然として配合療法を支持する、より厳格な医療技術評価の閾値を設けています。

欧州は2位にランクされていますが、市場参入前に集中的な価格上限と薬剤経済学的資料を課しており、入札サイクルを長引かせています。それでも、北部諸国は予防的ケアを重視し、多剤併用カバレッジ率を90%以上に引き上げており、信頼性の高いベースライン需要を確保しています。南部諸国は後発医薬品の使用率が高いものの、腫瘍学ローテーションにはプレミアムソリューションを採用し、コスト上の懸念と臨床上の必要性のバランスを取っています。欧州医薬品庁による小児科領域でのパロノセトロンの同期ラベリングは、地域の協調的アプローチを示しており、製造業者に大陸規模への効率的な経路を提供しています。

アジア太平洋はCAGR 6.36%で最も急成長している地域です。日本の国内ガイドラインは1年以内に予防率を91.2%から96.0%に引き上げ、PONV発生率を二桁台で削減しました。中国の病院建設ブームと医療ツーリズムの増加により、確実な嘔吐コントロールを必要とする高度な処置が増加し、長時間作用型注射剤の採用が促進されています。インドの後発医薬品セクターは基本的なカバレッジを普及させる低価格の5-HT3バイアルを提供し、一方で民間の都市部病院は富裕層患者向けにNK-1配合剤を輸入しています。これらのトレンドが総合的に、異質なケア連続体全体にわたって術後悪心嘔吐市場規模を拡大・深化させています。

競合環境

競合の激しさは中程度です。上位5社はブランドの長寿命性と特許ポートフォリオを通じて世界収益の約58%を支配していますが、単一の薬剤クラスが争いのない優位性を享受しているわけではありません。リーダー企業は、後発医薬品が大規模に複製しにくい送達イノベーション(マイクロスフィア懸濁液、自己混合バイアル、プレフィルドプッシュインジェクター)と既存分子を組み合わせることで差別化を図っています。Heron Therapeuticsは1,500の急性期医療施設を対象とした集中的な営業部隊を維持し、長時間作用型NK-1ラインの早期シェアを獲得しています。中堅企業はAI対応リスク計算ツールに投資し、臨床意思決定支援と製品アクセスを組み合わせることで、薬剤供給の周囲により粘着性の高い堀をソフトウェアで構築しています。

後発医薬品メーカーは価格で競争していますが、病院の購買担当者はワークフロー分析と患者報告アウトカムダッシュボードを含むエビデンスパッケージをますます要求しています。この要件は、市販後レジストリを運営できる資本力のある参入者を優遇します。パイプラインレビューは、移植手術に対して最大5日間のカバレッジを約束する小児科および超長時間作用型資産への傾向を示しています。買収の関心は、既存の経口錠剤を補完するものと見なされる独自のナノ粒子キャリアを持つバイオテクスタートアップに集中しています。価格圧力は続いているものの、その結果生じるイノベーションサイクルが術後悪心嘔吐市場の着実な上昇を維持しています。

術後悪心嘔吐産業リーダー

Heron Therapeutics, Inc.

Helsinn Healthcare SA

Teva Pharmaceutical Industries Ltd.

Novartis AG

Eisai Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Heron TherapeuticsはMylanと和解し、CINVANTIおよびAPONVIEの後発医薬品を2032年6月まで延期しました。

- 2025年4月:肥満手術におけるオンダンセトロン・ガバペンチン併用療法および婦人科におけるオンダンセトロン・プロメタジン併用療法の治験が開始されました。

- 2025年3月:欧州医薬品庁がパロノセトロンのラベリングを更新し、すべての外科サブスペシャルティにわたる小児科使用をカバーしました。

- 2025年2月:Heron Therapeuticsは2024年の純収益14,420万米ドルを報告し、APONVIEの最初の完全商業年度によって牽引されました。

- 2025年1月:FDAがVertex Pharmaceuticalsのスゼトリジンを急性疼痛に対して承認し、術後ケアにおけるオピオイド誘発性悪心を潜在的に低減します。

- 2025年1月:Kyowa Kirinは支持療法資産における研究開発拡大を挙げ、会計年度の売上が12%成長したと記録しました。

世界の術後悪心嘔吐市場レポートスコープ

レポートのスコープによると、術後悪心嘔吐(PONV)とは、麻酔後または手術後24時間以内に悪心、嘔吐、または嘔気が一般的に発生することを指します。

術後悪心嘔吐市場は、治療タイプ、流通チャネル、および地域別にセグメント化されています。治療タイプ別では、市場はセロトニン拮抗薬、ステロイド、NK-1受容体拮抗薬、非薬理学的治療、およびその他にセグメント化されています。その他にはドーパミン拮抗薬、抗コリン薬、およびその他が含まれます。流通チャネル別では、市場は病院薬局、オンライン薬局、小売薬局・ドラッグストアにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 5-HT3受容体拮抗薬 |

| NK-1受容体拮抗薬 |

| コルチコステロイド |

| ドーパミン拮抗薬 |

| 抗コリン薬 |

| 非薬理学的介入 |

| その他の治療タイプ |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 5-HT3受容体拮抗薬 | |

| NK-1受容体拮抗薬 | ||

| コルチコステロイド | ||

| ドーパミン拮抗薬 | ||

| 抗コリン薬 | ||

| 非薬理学的介入 | ||

| その他の治療タイプ | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の術後悪心嘔吐市場の規模はどのくらいですか?

市場は2026年に24億6,000万米ドルを生み出し、2031年までに31億9,000万米ドルに達すると予測されています。

最も急速に拡大している制吐薬クラスはどれですか?

NK-1受容体拮抗薬は、遅延相コントロールに対するガイドラインの推奨により、CAGR 7.53%で成長しています。

外来手術センターがPONV管理において重要な理由は何ですか?

当日退院モデルが確実な悪心コントロールに依存しているため、CAGR 8.32%で最も急成長しているエンドユーザーとなっています。

最も急速に成長している地域市場はどこですか?

アジア太平洋は、手術能力の拡大と病院インフラの改善により、CAGR 6.36%を示しています。

ガイドラインの採用は支出にどのような影響を与えますか?

多剤併用予防ガイドラインは1症例あたりの薬剤コストを引き上げますが、救済療法を約60%削減し、全体的な経済性を改善します。

長時間作用型注射剤は治療パターンを変えていますか?

はい;APONVIEなどの単回投与製剤は72時間をカバーし、コールバックを削減し、CMSの有利な償還を確保しています。

最終更新日: