脳性麻痺治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 3.76 十億米ドル |

| 市場規模 (2031) | 4.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳性麻痺治療市場分析

脳性麻痺治療市場規模は2025年に36億4,000万USDと評価され、2026年の37億6,000万USDから2031年には43億9,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは3.18%となっています。ボツリヌス毒素注射への継続的な需要、プログラム可能な髄腔内バクロフェンポンプの採用拡大、および安定した償還拡大がこの緩やかな成長を支えています。トップラインの数字の背後では、人工知能を活用した歩行分析、ソフト外骨格、および適応型神経調節が、より早期で低侵襲かつ個別化されたケアへと臨床経路を変えつつあります。米国および欧州の規制当局は現在、ミニポンプシステムおよび長時間作用型ボツリヌス毒素製剤の承認を迅速化しており、商業化のタイムラインを短縮し、患者アクセスを拡大しています。同時に、アジア太平洋地域の政府はロボット工学と遠隔モニタリングを統合した小児神経リハビリテーションハブへの投資を行い、医療機器メーカーにとって魅力的な下流機会を創出しています。技術の融合は在宅ケアセグメントも促進しており、ポータブル刺激装置とリモートダッシュボードが病院依存を低減しながら生活の質指標を改善しています。

主要レポートのポイント

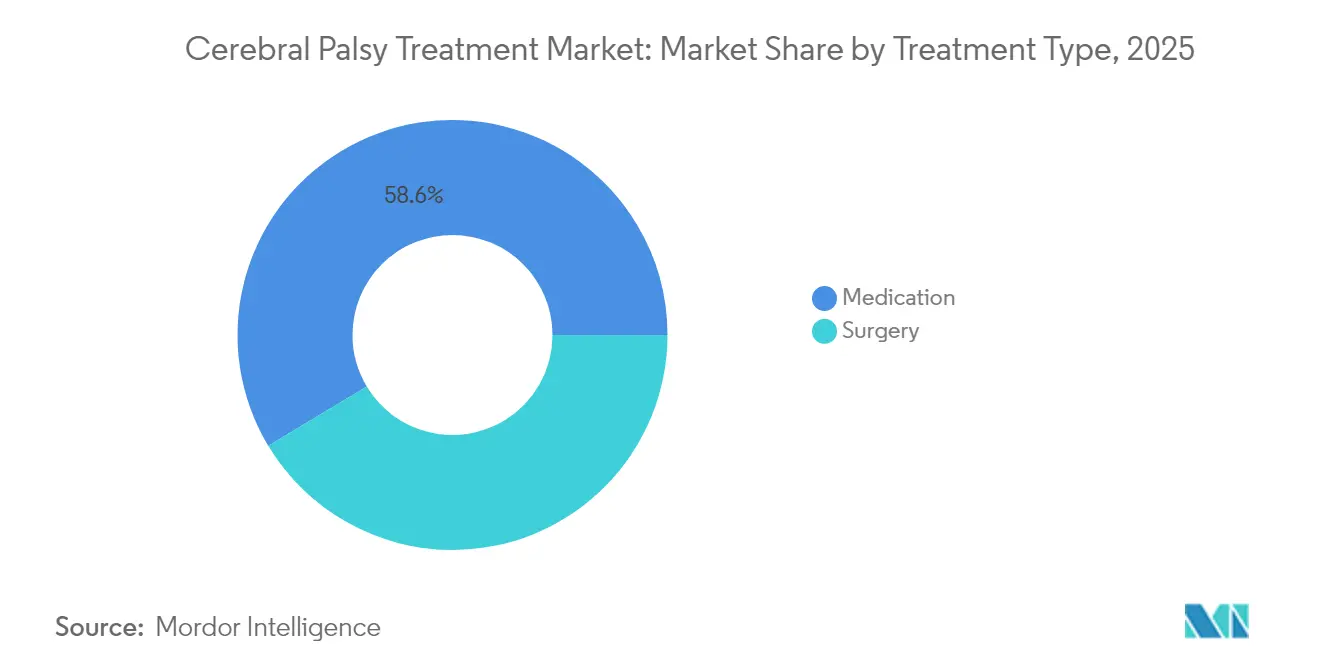

- 治療タイプ別では、薬物療法介入が2025年の脳性麻痺治療市場において58.61%の収益シェアをリードし、外科的処置は2031年にかけて3.82%のCAGRで進展すると予測されています。

- 脳性麻痺のタイプ別では、痙直型が2025年の脳性麻痺治療市場シェアの68.15%を占め、ジスキネティック型サブセットは予測期間中に4.19%のCAGRで最も速く成長する見込みです。

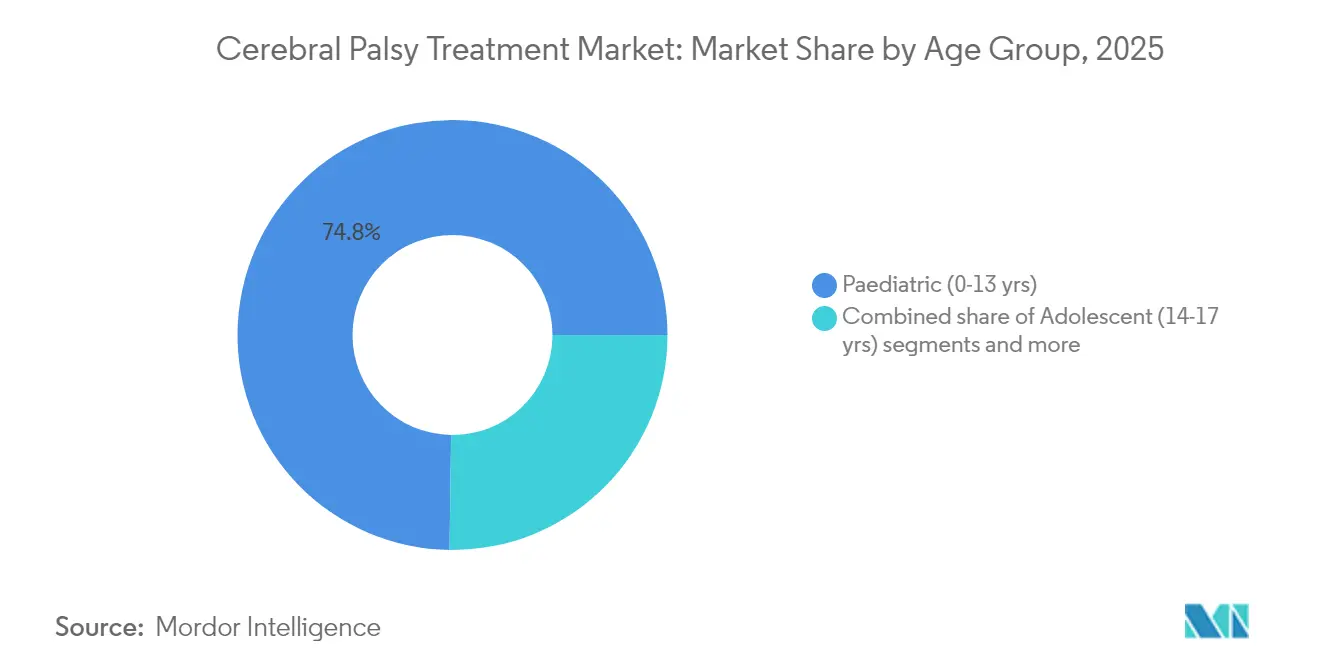

- 年齢層別では、0〜13歳の小児が2025年の脳性麻痺治療市場規模の74.78%を占め、2031年にかけて4.87%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年に53.10%のシェアを維持していますが、遠隔リハビリテーションとウェアラブルが普及するにつれ、在宅ケア施設が最速の4.74%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脳性麻痺治療市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新生児ユニバーサルスクリーニングによる診断率の上昇 | +0.8% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| ボツリヌス毒素注射に対する償還の拡大 | +0.6% | 北米・EUが中核、APACへ拡大中 | 短期(2年以内) |

| FDA/CE承認を取得しつつあるミニポンプ髄腔内バクロフェン | +0.4% | 北米の規制承認が主導するグローバル | 中期(2〜4年) |

| アジア太平洋地域における小児神経リハビリセンターの成長 | +0.5% | APACが中核、中東・アフリカへの波及 | 長期(4年以上) |

| 個別化された装具を可能にするAI誘導歩行分析 | +0.3% | 北米・EU、グローバルへ拡大中 | 長期(4年以上) |

| フェーズIIの有効性を示す脊髄神経調節+ABNT | +0.2% | 北米・EU研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新生児スクリーニングによる診断率の上昇

ユニバーサル新生児スクリーニングは現在、生後5ヶ月未満の乳児において95%以上の精度で脳性麻痺を予測できる全身運動評価およびハマースミス乳児神経学的検査プロトコルを組み込んでいます。早期の特定により、神経可塑性のピーク期間中に療法開始が加速され、粗大運動アウトカムが改善し、長期ケアコストが低下します。ウェアラブル加速度計の系統的レビューにより、早期運動発達評価における高い感度と特異度が確認されています。代謝的新生児スクリーニングと神経発達紹介ネットワークを連携させた政府は、障害負担の減少と小児期後半における外科的需要の低下を報告しています。これらの成功が、新生児スクリーニングプログラムが米国および西欧からネパールやインドネシアの高出生数産科病院へと広がっている理由を説明しています。

ボツリヌス毒素注射に対する償還の拡大

最近の米国メディケア・メディケイドサービスセンターの規制により、上肢および下肢の痙縮に対するボツリヌス毒素の使用が対象となり、以前の年齢および投与量の上限が撤廃されました。ダキシボツリヌストキシンAなどの長時間作用型製剤は臨床的有効性を28週間まで延長し、年間注射頻度を半減させてコンプライアンスを高めています。適用範囲の拡大により、病院の処方集にDysport、Botox、Xeominが備蓄されるようになり、競争的な価格設定が促進されています。欧州の支払者も同様のプロトコルを採用しており、インドおよびブラジルの試験的償還制度では小児痙縮ケアへの補助金が確保されています。累積的な普及は、成熟経済圏で薬価が緩和される中でも脳性麻痺治療市場を支えています。

ミニポンプ髄腔内バクロフェン承認

MedtronicのSynchroMed IIIなどのプログラム可能な髄腔内バクロフェン(ITB)ポンプは、全身性副作用を低減しながら経口バクロフェン必要量を90%削減する精密な脊髄投与を実現します。メタ分析では、ポンプ植込み後に痙縮スコアが40.25%低下し、運動機能が9.62%向上することが示されています。小児用サイズのポンプはCEおよびFDA承認を取得しており、体重13kgという軽量の小児への植込みが可能となっています。デバイステレメトリーにより、臨床医が遠隔で投与量を調整でき、外来での用量調整が促進され、クリニック受診が減少しています。高い患者満足度(バッテリー寿命終了時にユーザーの99%がポンプ交換を希望)がベンダーにとっての商業的勢いを加えています。

アジア太平洋地域における小児神経リハビリセンターの拡大

アジア太平洋地域全体で、政府と民間投資家がロボット工学、仮想現実療法、AIベースのモーションキャプチャーを統合したセンターを共同出資しています。Hope Abilitation Medical Centerはこのモデルの典型例であり、理学療法、言語療法、摂食プログラムを一つ屋根の下に束ねた学際的ケアを提供しています。これらのハブは国際的な臨床医を採用し、農村地域にリーチするための遠隔診察プラットフォームを組み込み、湾岸諸国やアフリカからの医療観光客を引き付けています。地域の出生率トレンドが持続的な小児患者数を保証する一方、シンガポール、韓国、アラブ首長国連邦の保険制度は現在、集中的な神経リハビリセッションを償還対象としています。これらの取り組みが総合的に、脳性麻痺治療市場に2030年までの最高地域CAGRをもたらしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生涯にわたるケアの高い療法コスト | -0.9% | グローバル、特に新興市場で深刻 | 長期(4年以上) |

| ボツリヌス毒素の反復使用に関する長期安全性への懸念 | -0.4% | グローバル、北米・EUでの規制審査 | 中期(2〜4年) |

| 多職種CP専門チームの不足 | -0.6% | グローバル、農村部および新興地域で深刻 | 長期(4年以上) |

| 成人発症CP療法に対する商業的インセンティブの限界 | -0.3% | グローバル、研究開発投資優先度に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

患者生涯にわたる高い療法コスト

ITBの補充、装具、集中療法を組み合わせると年間直接コストが50,000USDを超える場合があり、これは多くの新興経済圏における平均世帯収入を上回る数字です。先進的な外骨格はメディケアから91,031.93USDの支払いを受けますが、保険適用市場以外では手が届きません。病院にとっては、資本予算がロボット工学、モーションキャプチャーラボ、神経調節スイートをカバーする必要があり、採用が三次医療センターに限定されています。介護者の欠勤と生産性損失は、償還計算にほとんど含まれない無形の負担を加えています。コスト制約は実証された臨床的有効性にもかかわらず市場普及を遅らせており、脳性麻痺治療市場のCAGRに最大のマイナスの影響を与えています。

ボツリヌス毒素の反復使用に関する長期安全性への懸念

系統的レビューでは、小児コホートにおける長期注射サイクル後の抗体産生、筋萎縮、全身拡散の可能性が指摘されています。規制当局は現在、10年間にわたる累積曝露と機能的アウトカムを追跡する市販後調査を要求しています。臨床医は治療間隔を空けるか、フェノール神経溶解術と交互に行うことで対応していますが、これにより治療遵守率を低下させるスケジュールのギャップが生じる可能性があります。支払者は事前承認要件を強化し、行政上の遅延を加えています。これらの不確実性が一部の家族に積極的なボツリヌス毒素療法の追求を思いとどまらせ、増分収益成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:薬物療法がリード、手術が加速

ボツリヌス毒素注射を中心とした薬物療法介入が、脳性麻痺治療市場の2025年収益の58.61%を占めました。アボボツリヌストキシンAと選択的理学療法を組み合わせた併用療法は4週間以内に痙縮スコアを低下させ、臨床的現状を強化しています。抗けいれん薬と抗うつ薬は合併症としての発作や気分障害に対処し、薬局の処方範囲を拡大して安定した処方更新を支えています。外科的処置の脳性麻痺治療市場規模は3.82%のCAGRで拡大すると予測されており、低侵襲選択的後根切断術および適応型深部脳刺激の突破口を反映しています。

ロボット誘導プラットフォームは手術時間を短縮し精度を高め、術後感染率を低下させています。髄腔内バクロフェンポンプ植込みは医療と外科の領域にまたがり、7年間で99%のデバイス生存率を実現しています。経皮的リードを使用した脊髄神経調節試験では、アシュワーススケールが3.0から1.14に改善したことが報告されており、長期的なコスト削減を求める支払者の関心を呼んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

脳性麻痺タイプ別:痙直型の優位性が集中的なイノベーションを促進

痙直型が2025年の脳性麻痺治療市場シェアの68.15%を占め、筋緊張調節薬と神経外科的選択肢が不均衡な投資を受けることを確実にしています。マイクロポンプによるバクロフェンの持続注入は下肢姿勢を安定させ、外科的股関節再配置を減少させています。ジスキネティック型は深部脳刺激と新規小脳ターゲットがフェーズIIの有望性を示しているため、4.19%のCAGRで拡大しています。

失調型サブタイプは数的には少ないものの、早期実現可能性研究の下でバランストレーニングロボットと経頭蓋直流電気刺激の恩恵を受けています。混合表現型はしばしば順次的な療法の重ね合わせを必要とし、多剤使用と複雑なケア経路を促進して脳性麻痺治療産業の収益基盤に貢献しています。

年齢層別:小児ケアが生涯需要を牽引

14歳未満の小児が2025年の脳性麻痺治療市場規模の74.78%を占め、ユニバーサル新生児スクリーニングとAIベースの運動評価が症例検出を加速しています。拘束誘発療法の早期開始は優れた手指運動の向上をもたらし、作業療法サービスへの安定した需要を育んでいます。このセグメントは政府が早期介入資金を優先するため、4.87%のCAGRで最も速く成長しています。

青少年は成長に関連した整形外科的合併症を経験し、外科的件数を増加させる一方、成人は慢性疼痛と疲労に直面し、多様な疼痛管理の普及を促しています。移行期クリニックは小児と成人のシステムを橋渡しして療法の継続性を維持しています。MyoStepなどのウェアラブル外骨格はユーザーの体格に合わせて調整でき、成長段階を通じた長期的なデバイス使用を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の規模と在宅ケアの柔軟性

病院が2025年の脳性麻痺治療市場収益の53.10%を生み出し、多職種チームと手術室キャパシティに支えられています。三次医療センターは複雑な手術と研究試験を集中させ、紹介パイプラインを維持しています。ポータブル刺激装置と遠隔監視下理学療法が選択された症例で臨床的に同等であることが証明されるにつれ、在宅ケア環境は4.74%のCAGRで上昇するでしょう。

リハビリテーションセンターは歩行訓練ロボット工学と水治療プールの専門的な専門知識を維持し、専門クリニックは注射、装具、療法を組み合わせたワンストップ痙縮サービスを提供しています。成果連動型支払いモデルはフォローアップ受診を仮想チャネルに移行させ、利便性を高め介護者の移動コストを削減しています。

地域分析

北米は包括的な償還、世界クラスの研究病院、およびAI対応診断の早期採用により、2025年収益の41.85%を占めました。FDA画期的医療機器指定が神経調節および脳コンピューターインターフェース製品の市場投入時間を加速し、地域のイノベーション優位性を強化しています。それでも、農村クリニックは一貫したアクセスを妨げる専門家不足に直面しており、コスト圧力により保険会社が病院契約を再交渉するよう促しています。

欧州は早期介入と多職種ケアを優先する統合された公衆衛生システムを持ち、これに続いています。CEマーキングの調和が国境を越えたデバイス販売を可能にし、各国の処方集にDysportの小児適応が追加され、市場リーチが拡大しています。アウトカム登録イニシアチブは、明確な機能向上指標を持つ技術を優遇する価値ベースの支払いモデルを支援しています。

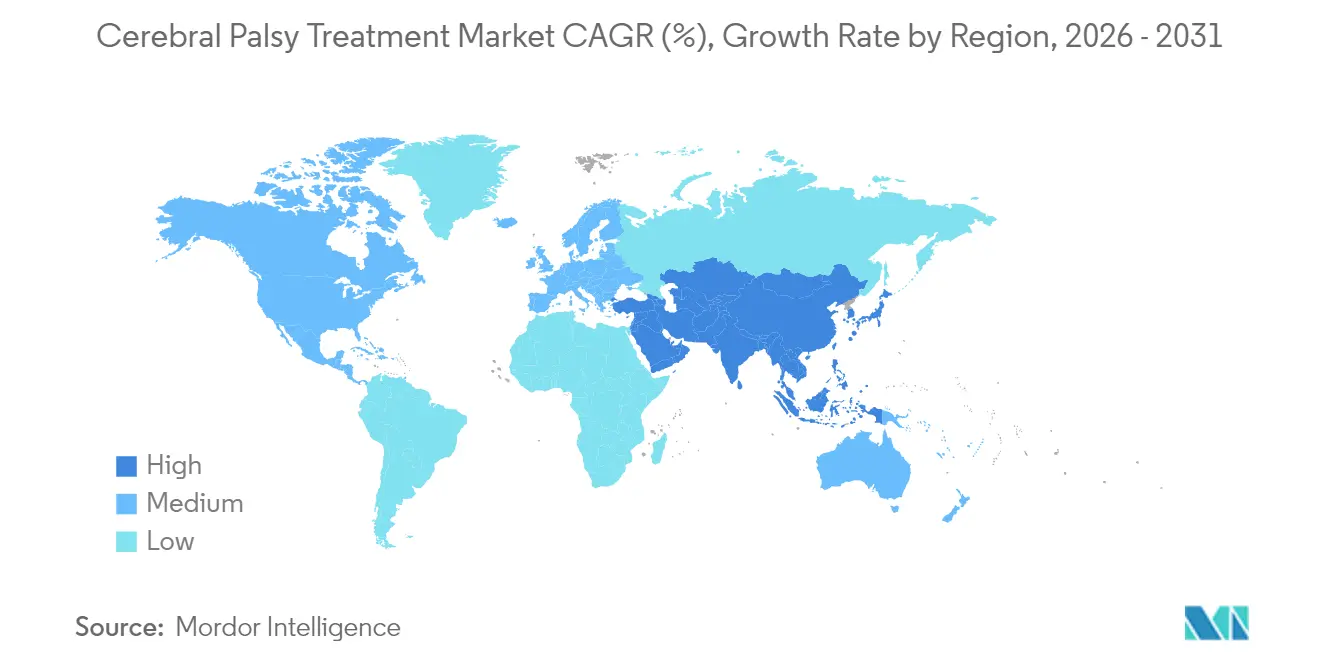

アジア太平洋地域は政府が小児神経リハビリテーションハブへの投資を行い保険適用を拡大するにつれ、2031年にかけて4.41%という最速の地域CAGRを達成しています。インド、インドネシア、フィリピンの高い出生率が安定した患者パイプラインを保証し、シンガポールおよびアラブ首長国連邦への医療観光回廊が国際的な顧客を引き付けています。ネパールの新生児代謝スクリーニングプログラムは進行中の予防的転換を示しています。南米および中東・アフリカは依然として初期段階にありますが、ロボット工学の展開と遠隔医療ネットワークを目的とした官民パートナーシップを通じて投資を集めています。

規制環境

規制は医薬品(痙縮治療薬および補助薬剤)、埋め込み型・非埋め込み型デバイス(髄腔内バクロフェンポンプ、装具、ロボティクス)、および複合ケアモデルに及び、承認とラベル拡大が主要市場でのアクセスを形作っている。米国では、FDAがボツリヌス神経毒素の小児痙縮フレームワークの更新を続けており、Merz Pharmaの Xeomin の小児用量フレームワークおよび上肢痙縮対象患者を拡大する2026年のラベル更新が含まれる。FDAの販売許可活動には、脳性麻痺(12歳超の患者を対象、2024年許可)向けのCYBERDYNEのMedical HAL(下肢タイプ)などの支援ロボティクスも含まれている。

政策および法制度の変更も、開発インセンティブと競争ダイナミクスに影響を与えている。2026年2月、2026年統合歳出法(H.R.7148)にセクション6605が盛り込まれ、希少疾病用医薬品の独占権を、より広範な指定疾患ではなく特定の承認適応症に制限する変更が行われた。これは小児神経学における希少疾患関連領域に関連性を持つ。オーストラリアでは、2026年4月の医薬品給付制度(PBS)における脳性麻痺関連痙縮向けincobotulinumtoxinA(Xeomin)の適用拡大が、償還連動型政策が既存療法の患者アクセスをどのように拡大し得るかを示している。欧州は引き続きEMAの枠組みを通じて臨床開発と承認を進めており、非歩行小児脳性麻痺に用いられる介入の比較エビデンス生成を支えるEU CTIS登録試験も含まれる。

バリューチェーン分析

バリューチェーンは、医薬品(特に痙縮管理のためのボツリヌス神経毒素)およびメドテック(プログラム可能な髄腔内バクロフェンポンプなどの埋め込み型製品、装着型装具、リハビリテーションロボティクス)全般にわたる研究開発と臨床検証から始まる。上流のインプットには、神経毒素製造のための生物学的発酵能力、およびデバイス向けの専門部品(センサー、半導体、ポリマー、ソフトウェア)が含まれ、その後に製造、規制品質システム、そして大量の注射剤およびインプラントプログラムに関して病院直販チャネルに依存することが多い流通が続く。

下流では、病院とリハビリテーションセンターが多職種連携の痙縮ケア(注射サービス、ポンプ埋め込みおよび補充、集中療法)を集約している。専門クリニックは、処置ベースの提供と装具フィッティングを通じてコミュニティアクセスを拡大している。主なボトルネックには、検証済みのボツリヌス毒素生産能力と、高度な装具やロボティクスの供給を遅らせかねないデバイス部品への依存が含まれる。差別化は、療法をデータやワークフローツールと組み合わせ、薬剤・デバイス・モニタリング機能を統合ケアパッケージにまとめることでますます生まれるようになっており、これにより用量最適化、長期的な転帰追跡、在宅ケアへの移行経路が支えられている。

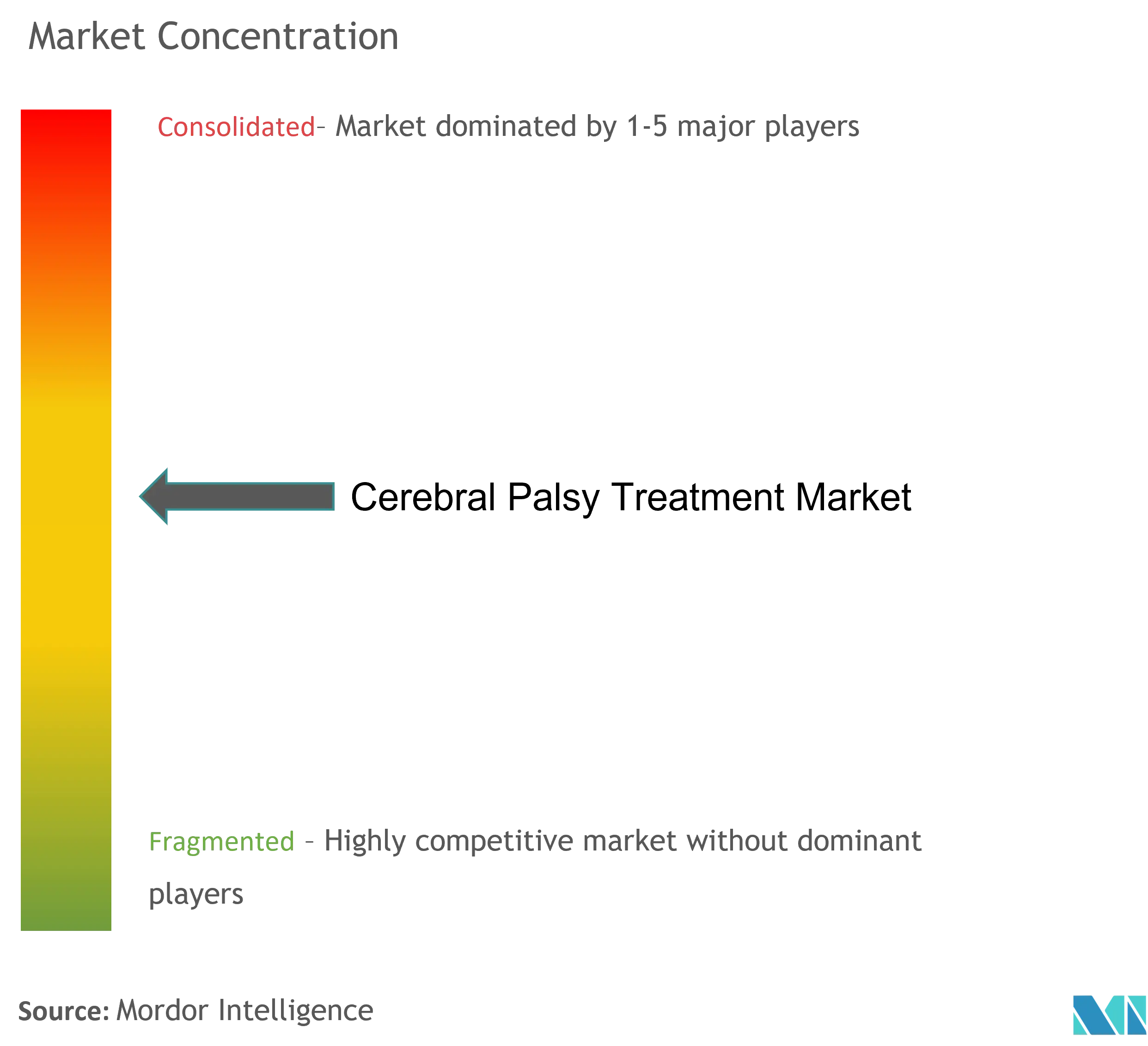

競合ランドスケープ

脳性麻痺治療市場は中程度の断片化を特徴とし、グローバルシェアで二桁を超えるプレーヤーはいません。Ipsen、AbbVie、Merz Pharmaがボツリヌス毒素分野を支配し、広範な営業部隊と市販後データを活用して処方集のポジションを守っています。Medtronic、Zimmer Biomet、Strykerが植込み型デバイスと外科用ハードウェアを供給し、Ekso BionicsとTrexo Roboticsが歩行訓練外骨格の先駆者となっています。

戦略的活動はプラットフォーム統合を中心に展開されています。製薬企業はデバイスメーカーと協力して、薬剤、ポンプ、分析ダッシュボードを包括的なケアパッケージにバンドルしています。Ekso BionicsはShepherd Centerと提携して臨床プロトコルとエビデンス収集を洗練させています。ベンチャー資金はモーションセンサーストリームを分析するAIスタートアップに流れ込み、データ能力を求める既存企業にとっての買収ターゲットを生み出しています。

規制対応と償還コーディングの専門知識が競争優位性を形成しており、特にCMSの決定が資本設備の採用を左右する米国においてそれが顕著です。成人痙縮管理と新興市場向けバリュー層製品においてホワイトスペースの機会が残っており、これらの分野は現在プレミアム価格の欧米製品によって十分にサービスされていません。製造をローカライズするか、スケーラブルなサブスクリプションモデルを構築するプレーヤーが、より広い脳性麻痺治療市場を上回るペースで成長する位置にあります。

脳性麻痺治療産業リーダー

Ipsen Biopharmaceuticals Inc.

Merz GmbH & Co. KGaA

Teva Pharmaceutical Industries Ltd.

Supernus Pharmaceuticals, Inc.

Abbvie Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ラベル拡大と償還措置は、既存のボツリヌス神経毒素へのアクセス摩擦を低減し、プロトコルの標準化を広く促すことで、小児痙縮領域における短期的な空白地帯を生み出している。2026年4月、オーストラリアは脳性麻痺関連痙縮(動的尖足変形を含む)向けincobotulinumtoxinA(Xeomin)のPBS適用範囲を拡大した。これにより自己負担が軽減され、注射主導型ケアの治療患者基盤が強化される。米国では、FDAが2026年にXeominの小児脳性麻痺ラベルを上肢痙縮向けに更新し、新規製品発売ではなく小児適応拡大を通じた既存企業の成長経路を強化した。

比較エビデンス、非侵襲性神経調節、デバイス対応リハビリテーションが収束する領域でも、臨床的・商業的機会が生まれつつある。欧州は、非歩行児童における髄腔内バクロフェンポンプ埋め込みと選択的後根切断術を比較するUZ Leuvenでの第IV相CTIS試験(2024-518822-33-01)を承認し、高度重症小児セグメントに向けたより明確な処置選択と経路設計を支えている。米国では複数の小児脳性麻痺研究が開始されており、痙縮軽減のための経皮的脊髄刺激(tSCS)を評価するピッツバーグ大学の試験や、複合アプローチの中でスマート足関節-足部装具(AFO)を検討するShirley Ryan AbilityLabの研究が含まれ、装着型製品と療法を組み合わせたパイプラインを示している。提携面では、Kidswell BioとTreehill Partnersが2026年にKidswell USAを設立し、Thermo Fisher Scientificの開発支援を受けて小児脳性麻痺向け細胞治療プログラムを推進しており、症状的な緊張管理を超えた疾患修飾・再生医療アプローチの余地が続いていることを反映している。

最近の業界動向

- 2026年6月:Merz Therapeuticsが、XEOMIN(incobotulinumtoxinA)のFDAラベル更新を発表し、小児上肢痙縮適応症を脳性麻痺を有する2歳以上の小児および青少年に拡大した。この更新により、XEOMINの小児痙縮クリニックにおけるポジショニングが強化され、ラベルの明確化が用量標準化と支払者向け文書作成を支えている。

- 2025年5月:Neuralinkが、脳性麻痺患者を含む重度麻痺を対象とした音声回復用ブレイン・コンピュータ・インターフェースに対してFDAブレークスルーデバイス指定を取得した。この指定により、神経技術対応の機能回復に関する競争的注目が高まり、複雑な神経リハビリテーションケアモデルにおけるBCI経路の可視性が向上した。

- 2024年5月:CYBERDYNEが、12歳超の脳性麻痺患者向けMedical HAL(下肢タイプ)についてFDA販売許可を取得した。この許可により、リハビリテーションツールキットに規制対象のロボティクスオプションが追加され、専門センターにおけるデバイス支援歩行トレーニングの普及が支えられる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は医療および介入的ケア全体で脳性麻痺の治療に関連する支出を対象とし、その目的は小児から成人にわたって症状を管理し、機能を改善し、合併症を軽減することにある。

対象範囲の除外:治療に該当しない基本的な介護費用(一般的な家庭内支援など)は除外し、また類似した症状を共有する場合であっても、脳性麻痺以外の神経疾患は除外する。

セグメンテーション概要

- 治療タイプ別

- 手術

- 薬物療法

- 抗コリン薬

- ボツリヌス毒素注射

- 抗けいれん薬

- 抗うつ薬

- 抗痙縮薬

- その他の薬物療法

- 脳性麻痺タイプ別

- 痙直型CP

- ジスキネティック型CP

- 失調型CP

- 混合型/その他

- 年齢層別

- 小児(0〜13歳)

- 青少年(14〜17歳)

- 成人(18歳以上)

- エンドユーザー別

- 病院

- 専門クリニック

- リハビリテーションセンター

- 在宅ケア施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルのガードレールを設定し、前提条件を公的な医療関連シグナルに結びつけるために用いられた。米国CDC、WHO、NIH、Medicare・Medicaidの公的補償・支払参照資料などの情報源から、疫学および障害統計、医療利用に関する記録、償還に関する手がかりを確認した。

また、各国保健省、OECD保健統計、痙縮管理や脳性麻痺ケア経路を追跡する査読済み臨床誌など、有料登録を要しない出版物やデータセットも使用した。業界側では、企業の年次報告書、投資家向けプレゼンテーション、プレスリリースを確認し、製品の焦点、製品発売、地理的展開を把握した。有用な場合には、企業財務や報道追跡のために有料データセットを使用し、イノベーションの速度を測るために特許データベースを参照した。これらの例はあくまで例示であり、入力データの収集、検証、明確化のために他の多くの公開および有料の情報源も使用された。

一次インタビューおよび調査

臨床医、リハビリテーション専門家、支払者および病院の調達関係者、脳性麻痺ケアの提供に携わる業界関係者を対象に、一次インタビューおよび構造化調査を実施した。これらの議論により、実際の臨床現場でどの療法が使用されているか、年齢や重症度によって治療強度がどう異なるか、そして主要地域間で価格設定や採用がどう異なるかを確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):15% | アジア太平洋地域:48% |

| 中堅層:51% | 機能/事業部門リーダー:39% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:16% | マネージャー:46% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、トップダウン方式を用いて構築されており、脳性麻痺の有病率、診断率、および主要ケア環境における療法利用パターンから治療対象需要プールを再構築し、それを一般的な年間治療強度と価格設定を用いて金額に換算している。総額を算出した後、サンプル抽出した療法量に観測された価格帯を乗じるなどの選択的なボトムアップ近似と照合し、チャネルおよび病院での確認により外れ値を調整した。

実務上、モデルの現実性を保つために最も重要な変数は、年齢層別の脳性麻痺有病率、痙縮治療の採用率、処置および注射頻度の前提、該当する場合のポンプおよびデバイスの採用、そしてアクセスを左右する償還の有無など、いくつかに絞られた。価格設定は均一ではないため、通貨換算のタイミングとインフレ調整を一貫して適用した上で、地域別合計を世界全体の価値として合算した。予測にあたっては、専門家の意見を踏まえたシナリオ分析を用い、採用の変化と償還の変動をベースケースで検証した上で、保守的なケースとより速い採用ケースでストレステストを行った。小規模な国々でボトムアップの可視性が限られる場合には、医療支出と専門医密度から構築した類似国プロキシでギャップを埋め、その後インタビューを通じてそのシェアを再検証した。

データ検証と更新サイクル

算出結果は、療法利用動向、入手可能な場合の処置件数、支払者の補償方向性といった独立したシグナルと市場総額を照合することで検証され、その後地域別シェアの妥当性確認が行われた。差異はまず入力レベルで、次に最終出力レベルで段階的に検討され、有病率、価格設定、または採用率における異常な変動を承認前に修正できるようにした。

大きな不一致が見つかった場合、アナリストは関連する専門家に再度連絡を取り、何が変化したのか(例えば償還ルールの更新や臨床実践の変化など)を明確にする。レポートは毎年更新され、需要や価格を動かし得る重大な事象が発生した場合には中間更新が行われる。納品前には最終レビューが行われ、数値が入手可能な最新情報を反映していることを確認する。

Mordor Intelligenceによる脳性麻痺治療市場規模と他の公表推計値との比較

脳性麻痺治療に関する公表市場規模は、研究によって対象とする療法、患者プール、エンドユーザーの範囲が必ずしも同じではなく、また価格設定や通貨換算のタイミングも異なるため、しばしば差異が生じる。ある研究が別の研究よりも直近に更新されている場合にも差異が生じ得るが、これは特に償還制度の変更や進化するケア経路の影響を受ける市場において顕著である。

主な差異は、推計に広範なリハビリテーションサービス収益や長期支援ケアが含まれているかどうかに起因する。Mordor Intelligenceのモデルでは、支出が明確に定義された脳性麻痺治療モダリティに関連する場合にのみ市場として計上され、地域レベルでの利用状況および価格の確認によって裏付けられている。もう一つの要因は治療強度の前提の置き方であり、注射頻度、薬剤の継続使用、デバイスの採用が患者一人当たりの年間価値を変動させ得る。一部の推計は、支払者の補償状況や実際の採用状況を再確認することなく積極的な成長前提に依存しており、これが短期的な総額を過大に見積もる可能性がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.76 B (2026) | |

| コンサルティング会社A(グローバル) | USD 3.48 B (2026) | 高所得市場における診断済み症例から構築されたより狭い治療対象プールを用い、注射やデバイスベースの療法などの介入について、より保守的な利用率を適用しており、これが総額を押し下げている。 |

| 業界出版社B | USD 4.50 B (2026) | 医療介入に加えて、より広範なリハビリテーションおよび長期ケア支出を組み込んでおり、また、より速い価格上昇を前提としており、これが治療のみを対象とする算出方法よりも数値を押し上げている。 |

3つの数値の差は、主に何が治療収益として計上されるか、そして年齢層および重症度グループごとの年間治療強度がどのように前提とされているかによって説明される。有病率、利用状況、価格設定の確認に入力データをトレース可能な状態に保つことで、このアプローチは、隠れた前提に依存することなく再現・更新可能な実用的な数値を提供する。

レポートで回答される主要な質問

2031年の脳性麻痺治療市場の予測収益はいくらですか?

脳性麻痺治療市場は2031年までに43億9,000万USDに達すると予測されています。

脳性麻痺治療市場内で最も速く成長している療法タイプはどれですか?

外科的介入は3.82%のCAGRで拡大すると予測されており、治療カテゴリーの中で最高となっています。

小児セグメントが市場成長にとって重要な理由は何ですか?

ユニバーサル新生児スクリーニングとAIベースの評価がより早期かつより集中的な介入を可能にするため、14歳未満の小児が4.87%のCAGRを牽引しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は新しい小児神経リハビリテーションセンターと医療投資の増加に支えられ、最高の4.41%の地域CAGRを示しています。

療法採用を妨げる主なコスト障壁は何ですか?

髄腔内ポンプ、外骨格、集中リハビリテーションの生涯費用は年間50,000USDを超える可能性があり、アクセシビリティを制限しています。

最終更新日: