神経痛治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 3.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

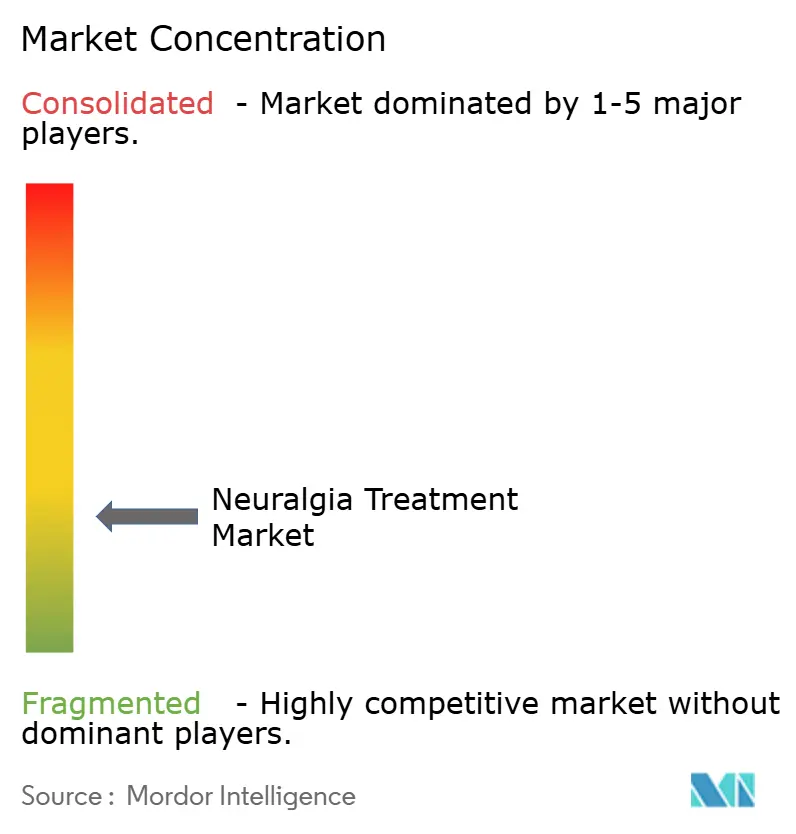

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経痛治療市場分析

2026年の神経痛治療市場規模は26億7,000万米ドルと推定され、2025年の25億1,000万米ドルから成長し、2031年には36億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.29%で成長します。神経調節技術の進歩、神経障害性疼痛患者層の拡大、および非オピオイド系疼痛ソリューションへの世界的な推進がこの成長を支えています。2025年1月の疼痛に対する初の高選択性NaV1.8阻害薬であるスゼトリジンのFDA承認は、新規分子標的を実証し、業界投資を加速させています。デバイスのイノベーションにより、リアルタイムで治療を個別化するクローズドループ型脊髄刺激装置への需要が高まる一方、人口動態の変化—特に高齢化—が帯状疱疹後神経痛の発生率を増加させています。同時に、神経痛治療産業は償還の複雑さと原材料不足という課題に直面しており、いずれも多様化したサプライチェーンと価値に基づく適用範囲フレームワークの必要性を強調しています。

主要レポートのポイント

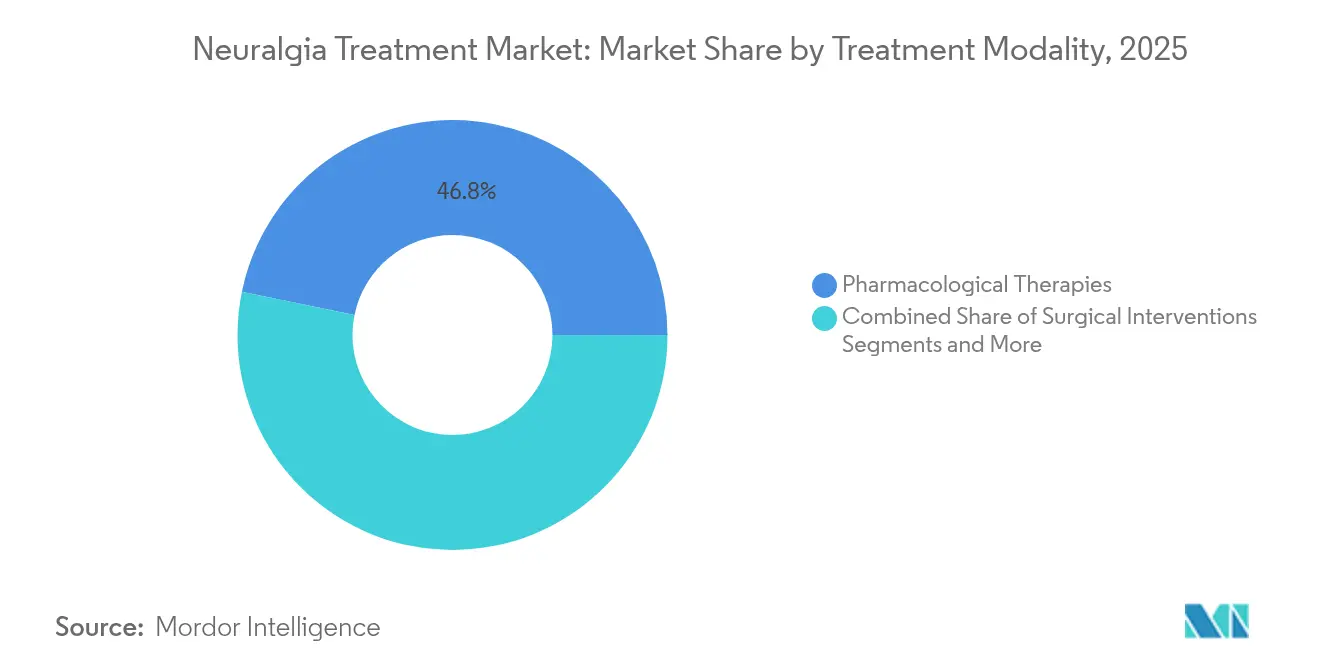

- 治療モダリティ別では、薬理学的療法が2025年の神経痛治療市場シェアの46.78%を占めてトップとなり、デバイスベースの神経調節は2031年までCAGR 10.55%で拡大する見込みです。

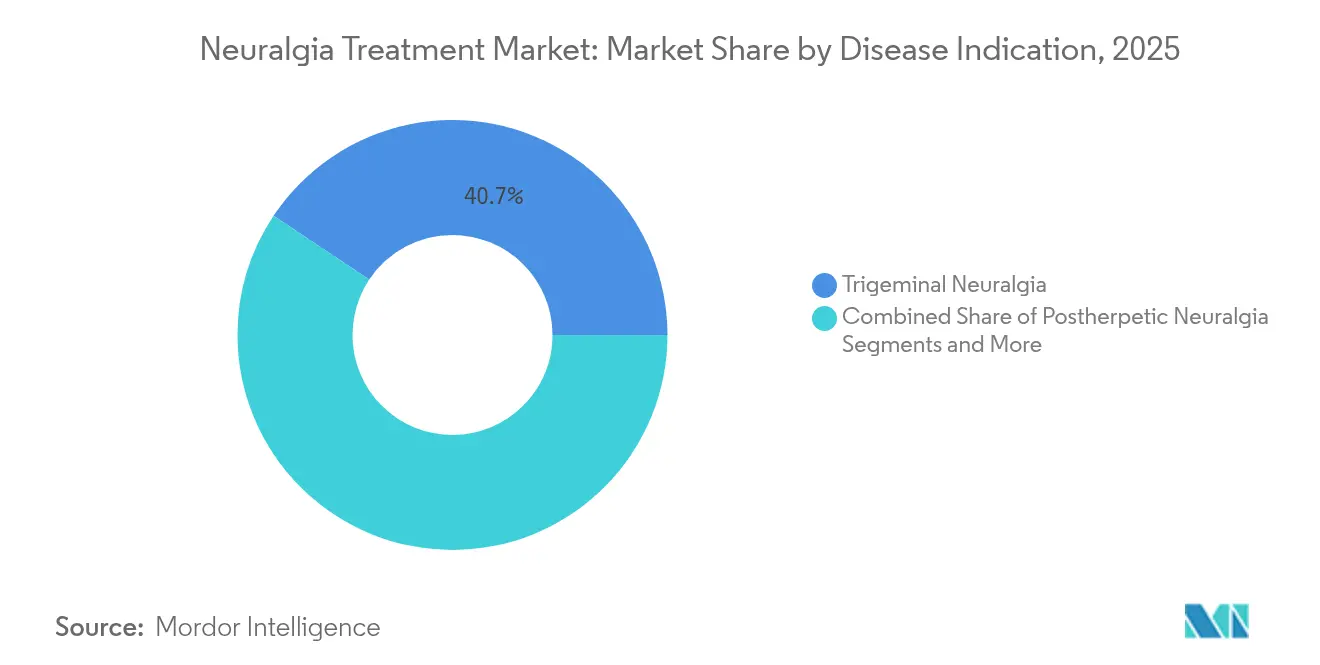

- 疾患適応症別では、三叉神経痛が2025年の神経痛治療市場規模の40.65%を占め、帯状疱疹後神経痛は2031年までCAGR 9.18%で成長する見込みです。

- エンドユーザー別では、病院・クリニックが2025年の神経痛治療市場の55.62%のシェアを保持し、外来手術センターがCAGR 8.41%で最も速い成長軌道を記録しました。

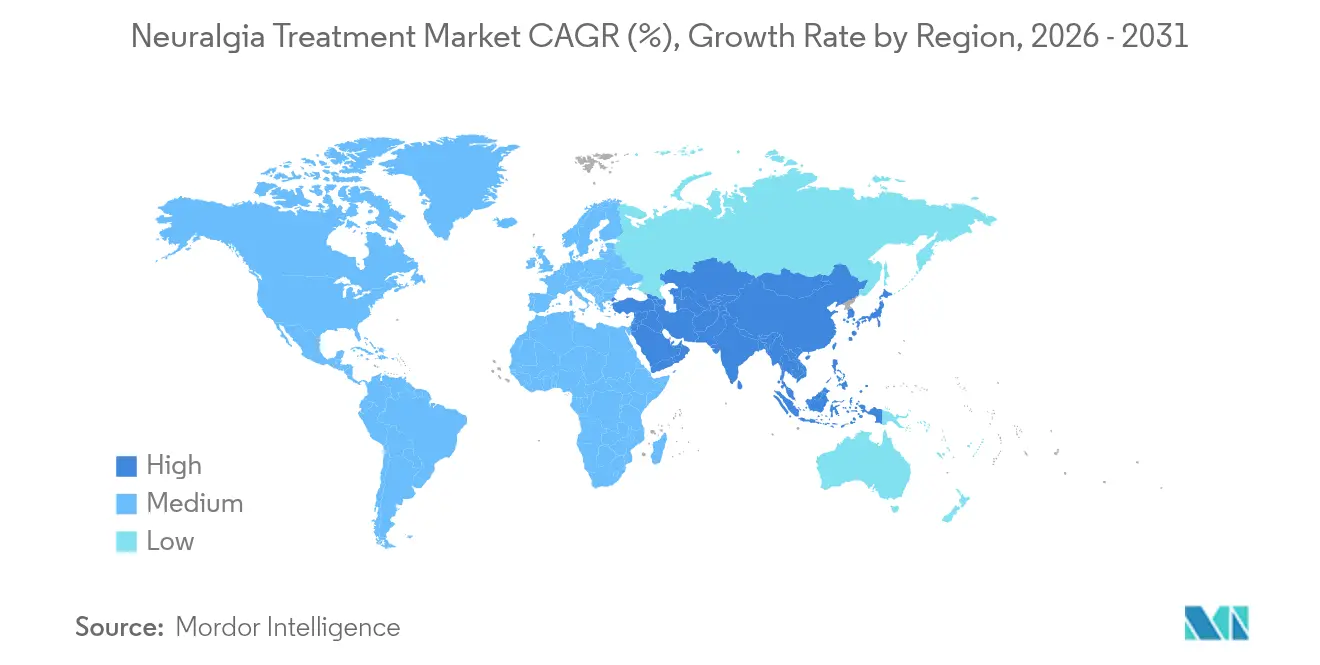

- 地域別では、北米が2025年に36.12%の収益シェアを占めましたが、アジア太平洋地域が2031年までCAGR 8.93%で最高の地域成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経痛治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経障害性・神経痛性疼痛疾患の有病率の上昇 | + 1.8% | 北米・欧州に高い集中度を持つグローバル | 長期(4年以上) |

| 神経調節・神経刺激デバイスの急速なイノベーション | + 2.1% | 北米・EUが先行し、アジア太平洋地域での採用が加速 | 中期(2~4年) |

| 研究開発資金の増加と後期段階の医薬品パイプラインの勢い | + 1.4% | 主要製薬ハブに集中したグローバル | 中期(2~4年) |

| 外来手術・日帰り顕微手術センターの拡大 | + 0.9% | 北米・EUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| AI駆動の個別化刺激アルゴリズムによる治療成果の向上 | + 1.2% | 北米・EUが先行し、グローバルに拡大 | 長期(4年以上) |

| アジアにおける低コスト放射線手術を目的とした国境を越えた医療ツーリズム | + 0.7% | アジア太平洋地域が中核、北米・EUからの患者を誘致 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

神経障害性および神経痛性疼痛疾患の有病率の上昇

三叉神経痛だけで毎年約15万人のアメリカ人が罹患しています。[1]Naum Shaparin、「難治性三叉神経痛の治療のための末梢神経調節」、onlinelibrary.wiley.com 平均寿命の延伸、糖尿病発生率の上昇、および診断認識の向上が全体的な症例数を押し上げています。その結果生じるクオリティ・オブ・ライフへの影響が、医療システムに新たな資金を割り当てさせ、第一選択の抗けいれん薬と新しいデバイスベースの療法の両方に対する高い需要を維持しています。生産性低下による経済的損失は、イノベーションへの継続的な投資をさらに正当化しています。

神経調節および神経刺激デバイスの急速なイノベーション

2024年4月、MedtronicのInceptivクローズドループ型脊髄刺激装置がリアルタイム生体信号モニタリング機能を備えてFDA承認を取得しました。人工知能アルゴリズムが患者の生理機能に合わせてパルス出力を微調整し、疼痛緩和を高め、副作用の発生率を低下させています。Boston ScientificのWaveWriter Alphaラインの糖尿病性末梢神経障害への適応承認など、同様の承認が適格患者層を拡大しています。これらの進歩が相まって、神経調節を全身薬物療法の主流の代替手段として位置づけています。

研究開発資金の増加と後期段階の医薬品パイプラインの勢い

Vertexによるスゼトリジンの商業的発売は、ナトリウムチャネル遮断の収益ポテンシャルを示し、代謝型グルタミン酸、TRPV1、CGRPパスウェイにわたる追加のパイプライン資産を促進しています。バシムグルラント(NOE-101)は2025年に200名の三叉神経痛患者を対象としたフェーズ2/3登録に進みました。資金流入は生物製剤およびトキシンベースの注射剤に多様化しており、機序特異的な医薬品設計の時代を示しています。

外来手術および日帰り顕微手術センターの拡大

支払者はコスト抑制のために外来リードを優先しており、脊髄刺激装置の植込みの外来設定への移行を加速させています。入院期間の短縮とバンドル支払いにより処置ごとの支出が削減され、センターが価格と利便性の両面で三次病院と競争できるようになっています。小型化されたハードウェアと画像ガイド下技術が安全性プロファイルを維持しながらこの移行を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な薬理学的・デバイスベースのケアの総コストの高さ | -1.6% | 新興市場で特に深刻なグローバル | 長期(4年以上) |

| 長期的な抗けいれん薬使用の副作用と安全性への懸念 | -0.8% | 北米・EUで規制上の精査を伴うグローバル | 中期(2~4年) |

| 新規神経調節技術に対する償還の不確実性 | -1.1% | 主に北米・EU、グローバルに拡大 | 短期(2年以内) |

| カルバマゼピンなどの主要医薬品の原薬供給のボトルネック | -0.5% | 重症度に地域差があるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な薬理学的およびデバイスベースのケアの総コストの高さ

脊髄刺激システム全体は長期的なクリニック受診を除いて2万米ドルから5万米ドルの範囲です。スゼトリジンは50mgタブレット1錠あたり15.50米ドルと、ジェネリック医薬品に対してプレミアム価格が設定されています。プレミアム価格設定は、無保険または低保険の患者の採用を制限し、特に自己負担支出が主流の新興経済圏においてコスト効果評価に課題をもたらしています。

新規神経調節技術に対する償還の不確実性

主要な米国保険会社間での適用範囲の均等化はいまだ収束しておらず、Cignaの2024年の末梢神経刺激の否認とHumanaのその後の承認に見られるとおりです。[2]北米神経調節学会、「NANSがCignaの末梢神経刺激の描写に異議を唱える対応を主導」、neuromodulation.org 医療提供者は長期にわたる事前承認サイクルに直面しており、これが治療開始を遅らせ、それ自体は実証済みの技術の実世界での影響を希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:デバイスのイノベーションが従来の優位性に挑戦

薬理学的療法は2025年の神経痛治療市場において46.78%のシェアで最大のセグメントを占め、カルバマゼピンおよびガバペンチノイドの広範なジェネリック入手可能性に支えられています。しかし、デバイスベースの神経調節はAI対応刺激装置と低侵襲リード留置に後押しされ、最高のCAGR 10.55%が見込まれています。この急速な台頭は、薬物を節約するソリューションへの患者の好みと、長期的な転帰データの流入を反映しています。償還が臨床エビデンスと一致すれば、神経調節の神経痛治療市場規模は2030年までに外科的介入を上回る可能性があります。かつてはニッチであったボツリヌス毒素が、全身薬が奏効しない場合の中間的な代替手段として確立されつつあり、医師の治療手段に多様性を加えています。

神経痛治療産業は現在、ハイブリッドレジメンを追求しています:即時緩和のための薬物負荷、続いて維持のための神経刺激。インドでのガンマナイフ放射線手術の国境を越えた医療渡航費用は3,500~7,000米ドルで、西洋の料金のおよそ10分の1であり、アジア太平洋地域の病院チェーンでの処置件数を支えています。このような価格差が海外需要を促進する一方、高所得国での国内採用は支払者のバンドル支払いへの政策転換に依然として左右されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:三叉神経痛の優位性が帯状疱疹後神経痛の挑戦に直面

三叉神経痛は2025年の収益の40.65%を支配し、神経痛性疼痛状態の典型としての地位を強化しています。集中的な研究パイプライン、専門的な卓越センター、および公衆啓発キャンペーンがその首位を維持しています。帯状疱疹後神経痛は、高齢化人口動態と帯状疱疹の有病率を維持するワクチン接種のギャップに後押しされ、CAGR 9.18%で勢いを増しています。現在の診断精度が持続すれば、帯状疱疹後神経痛症例に関連する神経痛治療市場規模は2030年までに2024年水準のほぼ2倍に達する可能性があります。

高齢者コホートにおけるボツリヌス毒素注射とリドカインパッチを用いた一時的脊髄刺激に関するエビデンスが蓄積されており、疼痛スコアの低下と睡眠の改善をもたらしています。舌咽神経痛、後頭神経痛、坐骨神経痛は依然として小さなニッチ市場ですが、プロトコル選択を精緻化する画像診断、バイオマーカー層別化、AIベースの疼痛評価ツールの全般的な進歩から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が外来への移行に直面

病院・クリニックは2025年に55.62%の収益シェアを保持し、多職種チームと資本集約的な手術室に支えられています。しかし、外来手術センターはより効率的なスタッフィングモデルと迅速な回転率の手術室を活用し、CAGR 8.41%で急速に前進しています。これらのセンターは、同日退院が患者の期待に応える外来刺激装置トライアルおよび植込みにおいてますます好まれています。

疼痛管理専門センターは、薬物療法と認知行動介入を組み合わせた統合的なニッチを担っています。イタリアの疼痛クリニックの40%が現在使用しているテレペインプラットフォームは、フォローアップの範囲を拡大し、移動の負担を軽減しています。ウェアラブル経皮的電気神経刺激および経皮的電気神経刺激デバイスが遠隔ケアを強化し、在宅ベースの神経痛治療市場採用への新たな経路を開いています。

地域分析

北米は、強固な支払者システム、広範な神経調節の専門知識、および画期的デバイスへの加速されたFDA経路の強みにより、2025年の世界収益の36.12%を維持しました。2024年のカルバマゼピン不足によって浮き彫りになったサプライチェーンの脆弱性が多様化への取り組みを促し、代替モダリティの必要性を実証しました。非オピオイド系管理プログラムが、AI駆動の刺激装置と選択的ナトリウムチャネル阻害薬を統合する神経痛治療市場にとって肥沃な土壌を生み出しています。

アジア太平洋地域は、医療保険普及率の拡大と受け入れ医療ツーリズムに後押しされ、CAGR 8.93%が見込まれています。3,500~7,000米ドルで提供されるガンマナイフ放射線手術が北米・欧州からの患者を引き付け、同地域のコストリーダーシップを強調しています。日本は年間2兆円と推定される慢性疼痛の経済的負担に直面しており、政府と民間部門がデバイスベースの疼痛ソリューションの採用加速に向けて動いています。トレーニングと製造への並行投資が、中国と韓国を新興の生産拠点として確立しています。

欧州は成熟した償還構造と厳格な医療技術評価フレームワークを有しています。NevroのHFX iQなどのCEマーク取得プラットフォームが医師のツールキットを拡充する一方、疼痛管理におけるテレメディシンの採用は、持続的なワークフローの障壁にもかかわらず増加し続けています。南米、中東、アフリカの新興市場は三次医療施設を強化しており、より広範な医療インフラ整備に連動した神経痛治療市場の漸進的な機会を開いています。

競合環境

神経痛治療産業は中程度に集約されたままです。PfizerやGSKのような大手製薬企業は流通における規模を活用する一方、デバイス専門企業—Medtronic、Boston Scientific、Abbott—はアルゴリズムの洗練度と植込み装置の耐久性で競争しています。2025年4月のGlobus MedicalによるNevroの2億5,000万米ドルの買収は、垂直統合型の疼痛ケアポートフォリオへのトレンドを強調しています。

AI差別化が主要な競争優位として浮上しています。MedtronicのInceptivはライブ生体信号フィードバックを統合して治療パラメータを再調整する機能を備えており、多くの競合他社にはまだ匹敵するものがありません。バイオテクノロジー参入企業は、症状緩和ではなく持続的な神経修復を達成することを目指し、遺伝子サイレンシングおよび再生アプローチを探求しています。一方、デジタルヘルスの新興企業は投薬スケジュールと刺激パターンを個別化するクラウドベースの分析を提供しており、従来のクリニックベースのフォローアップを潜在的に破壊する可能性があります。

神経痛治療産業のリーダー企業

Pfizer Inc.

GSK

Abbott Laboratories

Boston Scientific

Medtronic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Globus MedicalがNevroの2億5,000万米ドルの買収を完了し、HFX脊髄刺激フランチャイズを追加しました。

- 2025年4月:NeuroOneが三叉神経痛の顔面疼痛を対象としたOneRF焼灼システムの510(k)申請を行いました。

- 2025年1月:Vertex Pharmaceuticalsが50mgタブレット1錠あたり15.50米ドルでスゼトリジン(JOURNAVX)のFDA承認を取得し、初の選択的NaV1.8阻害薬を導入しました。

世界の神経痛治療市場レポートの範囲

神経痛は、刺激を受けたまたは損傷した神経によって引き起こされる疼痛の一種です。その治療は、神経に沿った激しい、しばしば電撃様の疼痛を管理・緩和することを含みます。これには薬物療法、理学療法、および重症例では外科的介入が含まれる場合があります。

神経痛治療市場は、治療タイプ、エンドユーザー、および地域別にセグメント化されています。治療タイプ別では、市場は薬物ベースと手術ベースにセグメント化されています。薬物ベースのセグメントはさらに、抗けいれん薬、三環系抗うつ薬、オピオイド、非ステロイド性抗炎症薬、およびその他に分類されています。その他の薬物ベースの治療には、抗てんかん薬、抗発作薬などが含まれます。手術ベースのセグメントはさらに、高周波熱凝固術、定位放射線手術、微小血管減圧術、およびその他に分類されています。その他の手術ベースのセグメントには、バルーン圧迫術、ガンマナイフ放射線手術などが含まれます。エンドユーザー別では、市場は病院・クリニック、外来手術センター、およびその他のエンドユーザーにセグメント化されています。その他のエンドユーザーセグメントには、専門クリニック、研究機関・研究室が含まれます。地域別では、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 薬理学的療法 | 抗けいれん薬 | 三環系抗うつ薬 |

| オピオイド | ||

| 非ステロイド性抗炎症薬 | ||

| ボツリヌス神経毒素 | ||

| デバイスベースの神経調節 | ||

| 外科的介入 | 高周波熱凝固術 | 定位放射線手術(ガンマナイフ) |

| 微小血管減圧術 | ||

| 経皮的バルーン圧迫術 | ||

| 補完的・代替的療法(例:経皮的電気神経刺激、鍼治療) | ||

| 三叉神経痛 |

| 帯状疱疹後神経痛 |

| 舌咽神経痛 |

| 後頭神経痛 |

| 末梢性・坐骨神経痛 |

| 病院・クリニック |

| 外来手術センター |

| 疼痛管理センター |

| 在宅ケア/テレペインプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | 薬理学的療法 | 抗けいれん薬 | 三環系抗うつ薬 |

| オピオイド | |||

| 非ステロイド性抗炎症薬 | |||

| ボツリヌス神経毒素 | |||

| デバイスベースの神経調節 | |||

| 外科的介入 | 高周波熱凝固術 | 定位放射線手術(ガンマナイフ) | |

| 微小血管減圧術 | |||

| 経皮的バルーン圧迫術 | |||

| 補完的・代替的療法(例:経皮的電気神経刺激、鍼治療) | |||

| 疾患適応症別 | 三叉神経痛 | ||

| 帯状疱疹後神経痛 | |||

| 舌咽神経痛 | |||

| 後頭神経痛 | |||

| 末梢性・坐骨神経痛 | |||

| エンドユーザー別 | 病院・クリニック | ||

| 外来手術センター | |||

| 疼痛管理センター | |||

| 在宅ケア/テレペインプラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 湾岸協力会議(GCC) | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

現在の神経痛治療市場規模はどのくらいですか?

神経痛治療市場規模は2026年に26億7,000万米ドルと評価されています。

神経痛治療市場はどのくらいの速さで成長すると予想されますか?

市場はCAGR 6.29%を記録し、2031年までに36億2,000万米ドルに達する見込みです。

最も急速に成長している治療モダリティはどれですか?

デバイスベースの神経調節が2031年までCAGR 10.55%で拡大する見込みです。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域が予測CAGR 8.93%でトップとなり、医療ツーリズムと医療アクセスの拡大に支えられています。

より広範な治療採用への主な障壁は何ですか?

高度なデバイスの高い初期費用と一貫性のない償還政策が主要な障壁として残っています。

最終更新日: