乳児痙攣治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

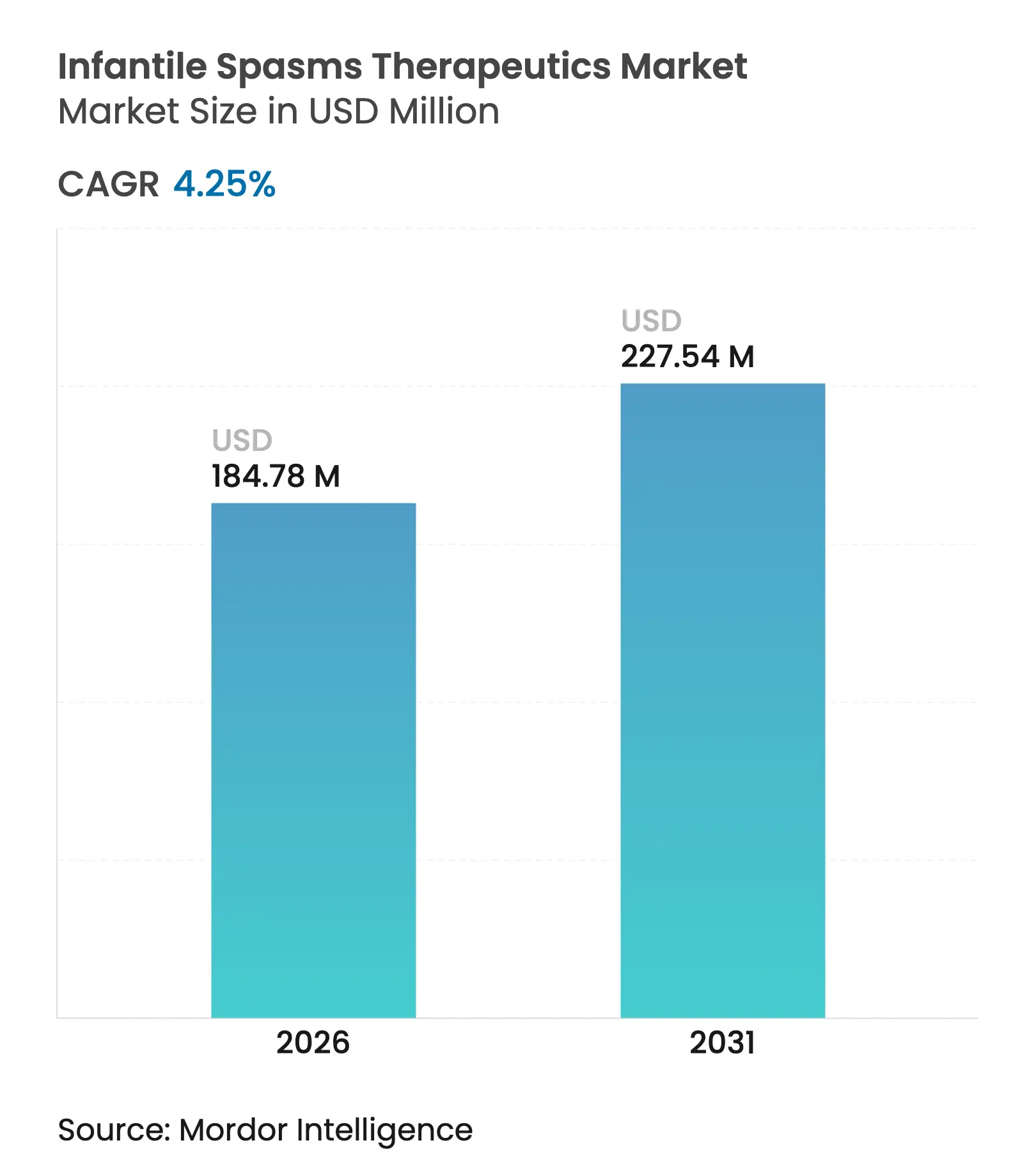

| 市場規模 (2026) | 184.78 百万米ドル |

| 市場規模 (2031) | 227.54 百万米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

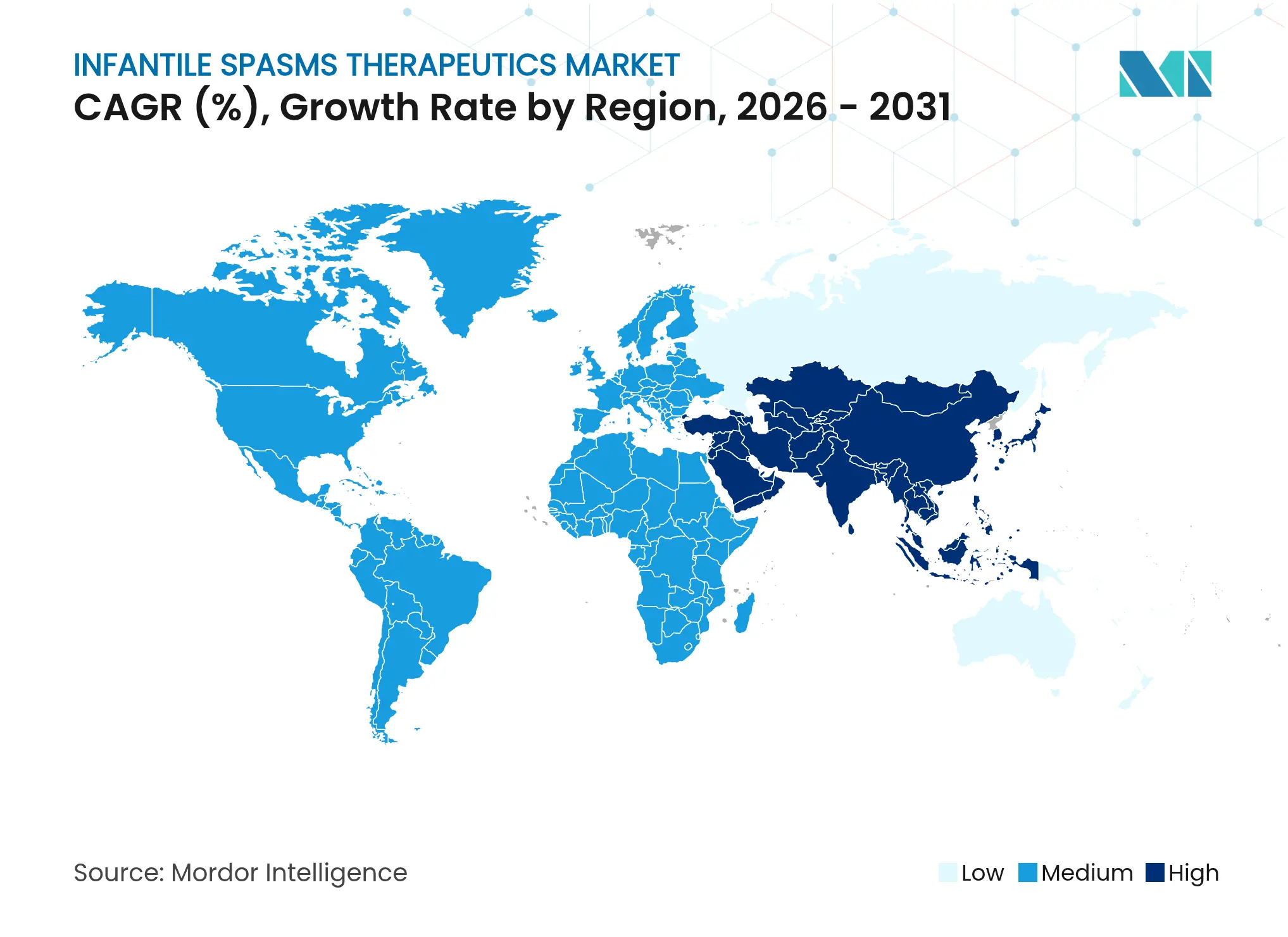

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

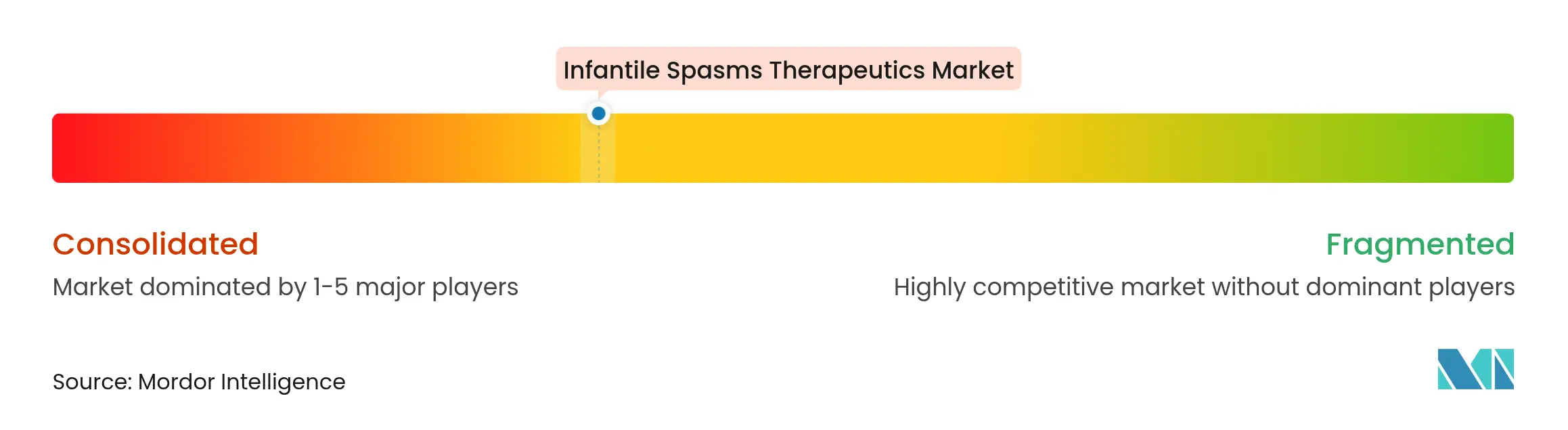

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳児痙攣治療薬市場分析

乳児痙攣治療薬市場規模は、2025年の1億7,725万USDから2026年には1億8,478万USDへと成長し、2026年~2031年の年平均成長率(CAGR)4.25%で2031年までに2億2,754万USDに達すると予測されています。この成長軌道は、AI支援動画解析による早期発作検出、希少疾病用医薬品承認の加速、mTORおよびGABA-A受容体などの特定の遺伝的経路を標的とした精密療法によって牽引されています。北米は画期的製品の迅速な採用を通じて臨床的リーダーシップを維持する一方、アジア太平洋地域は診断インフラの拡充と規制審査の同期化を背景に、最も速い地域別CAGR6.73%を記録しています。デジタル調剤チャネル、特にオンライン薬局は、遠隔神経内科および在宅モニタリングソリューションの受容拡大を反映し、CAGR8.73%で最も急成長している流通経路となっています。競争力学は、広範なホルモン療法から、プレミアム価格を維持しながらも狭く定義された患者サブグループに対応する機序特異的薬剤へのシフトを示しています。

主要レポートのポイント

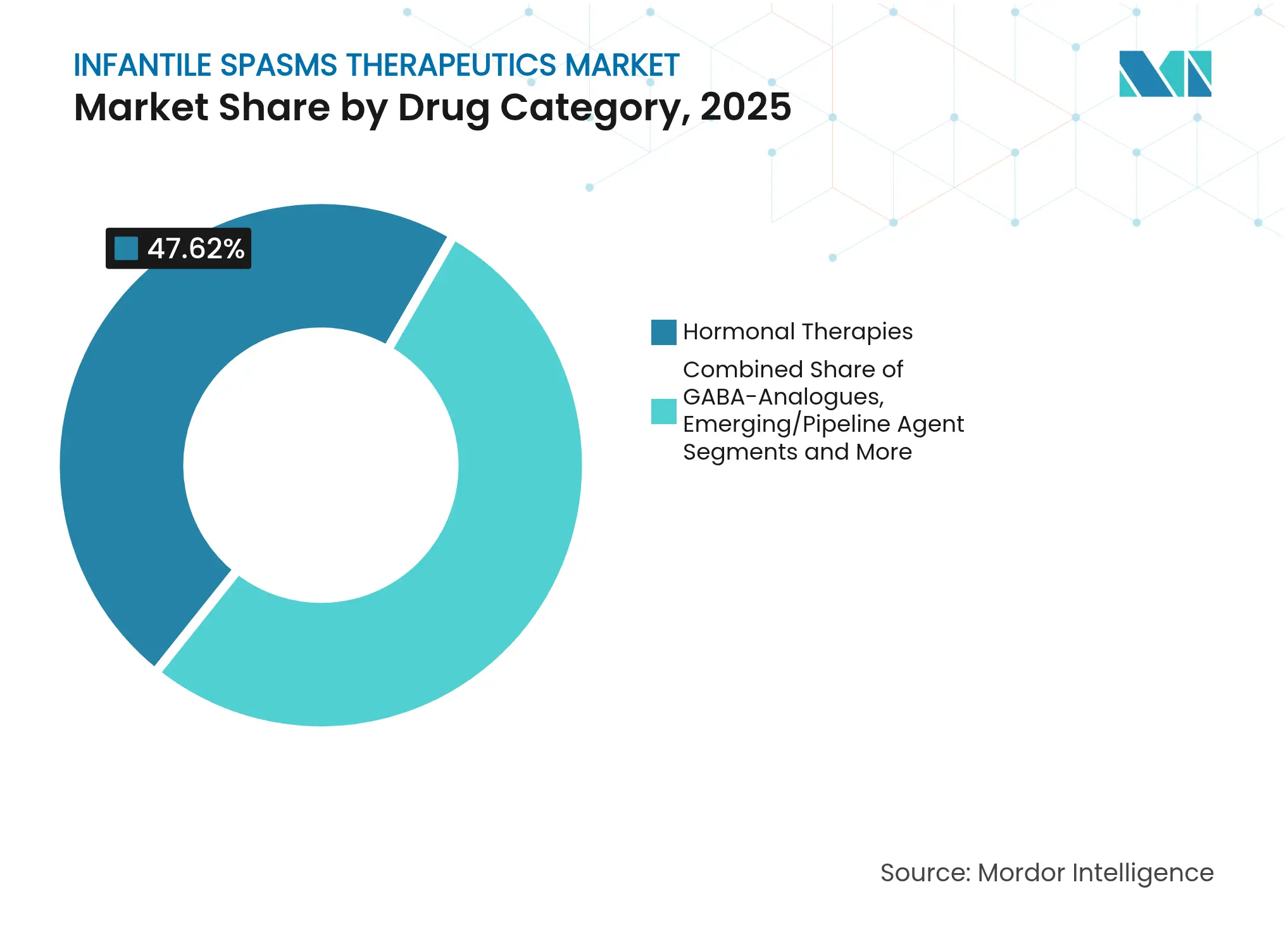

- 薬剤カテゴリー別では、ホルモン療法が2025年の乳児痙攣治療薬市場シェアの47.62%を占め、一方で新興パイプライン薬剤は2031年までにCAGR6.78%で進展すると予測されています。

- 作用機序別では、神経ステロイド調節がCAGR7.35%で最も高い成長見通しを示し、ホルモン機序は2025年に46.83%の収益シェアを維持しました。

- 投与経路別では、非経口製品が2025年に55.76%のシェアで優位を占め、経口製剤は2031年までにCAGR7.85%で拡大すると予測されています。

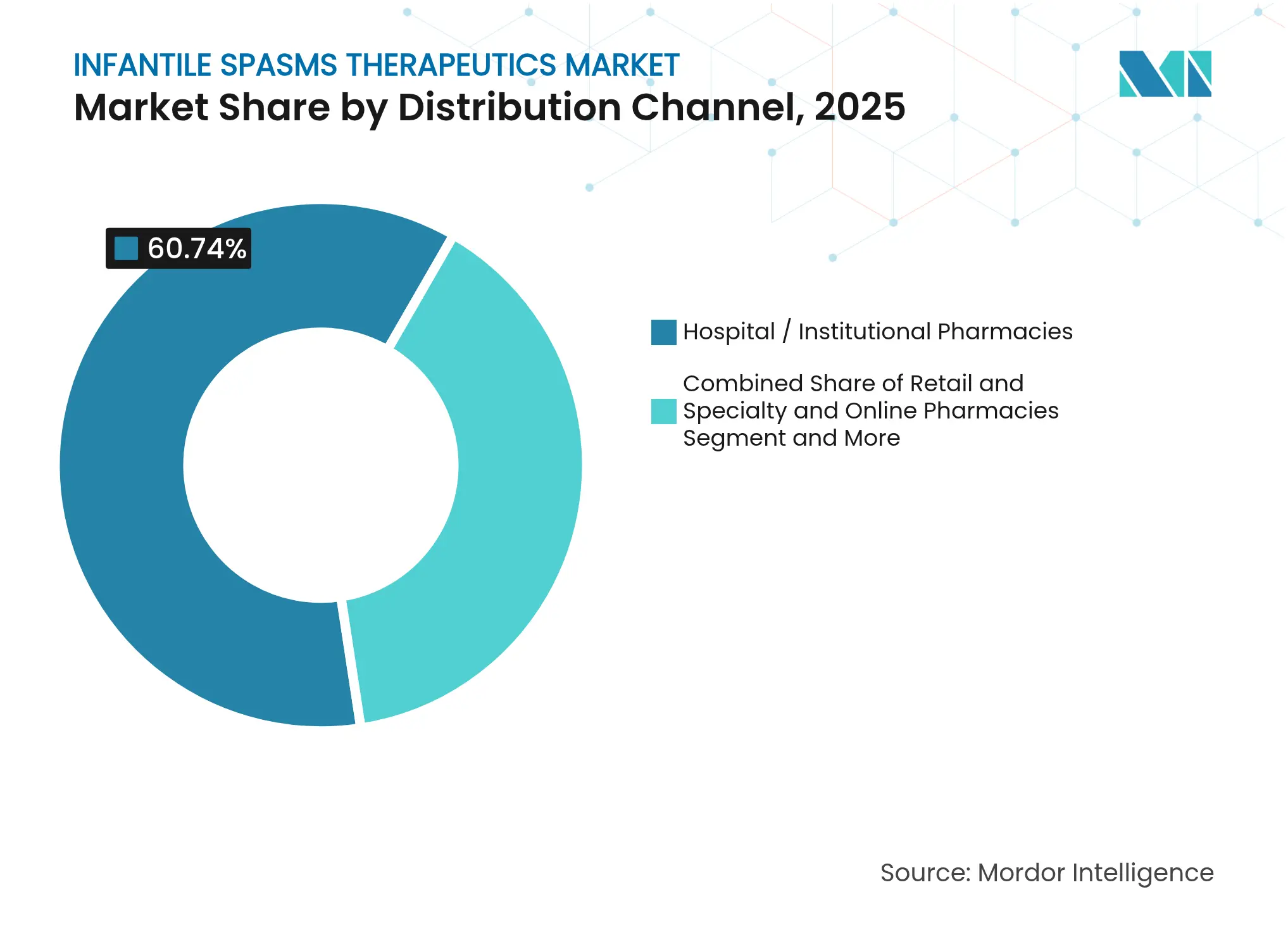

- 流通チャネル別では、病院・医療機関薬局が2025年の乳児痙攣治療薬市場の60.74%を占め、オンライン薬局はCAGR8.18%で最も急速に成長しています。

- 病因別では、潜因性症例が2025年収益の39.22%を占めましたが、TSC関連症例は2031年までにCAGR6.56%で最も強い成長を示しています。

- 地域別では、北米が2025年に36.98%の収益シェアを確保し、アジア太平洋地域はCAGR6.41%で全地域を上回ると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳児痙攣治療薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳児痙攣の有病率上昇と 早期診断 | +0.8% | 北米およびEUに集中した影響を持つグローバル | 中期(2〜4年) |

| 低・中所得国における ビガバトリンおよびACTHの使用増加 | +0.6% | APACを中心に、中東・アフリカへの波及 | 長期(4年以上) |

| 精密療法を可能にする 遺伝子パネル新生児スクリーニング | +0.5% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 治療開始を加速する AI支援動画・EEG解析 | +0.4% | グローバル、先進市場での早期採用 | 短期(2年以内) |

| ファストトラック希少疾病用医薬品承認 および償還経路 | +0.3% | 主に北米およびEU | 中期(2〜4年) |

| 神経ステロイドおよび mTOR標的資産のパイプライン | +0.7% | 北米にR&D集中を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳児痙攣の有病率上昇と早期診断

AI駆動の動画スクリーニングは現在、感度82%・特異度90%で乳児痙攣を検出し、重要な神経発達の窓を閉じることが多かった従来の2〜3ヶ月の診断遅延を大幅に短縮しています。[1]Gadi Miron、「スマートフォン動画と基盤AIを用いたてんかん性痙攣の検出」、Nature Digital Medicine、nature.comスマートフォンツールにより、介護者は発作エピソードを記録して専門医による迅速なレビューに提供でき、確認直後に治療を開始した場合の6ヶ月発作消失率は77.3%に向上しています。新生児集中治療室でのゲノムシーケンシングは37%の診断率をもたらし、数日以内に標的療法の選択を可能にし、治療対象集団を拡大しています。症例の早期特定は治療量を増加させ、プレミアム機序ベース薬剤の安定した採用を支援し、控えめな有病率の前提のもとでも漸進的な市場成長を支えています。支払者の枠組みが迅速な介入を優先するよう適応するにつれ、乳児痙攣治療薬市場は治療患者数の増加と改善されたアウトカム指標から恩恵を受けています。

低・中所得国におけるビガバトリンおよびACTHの使用拡大

世界保健機関(WHO)によるビガバトリンの必須医薬品リストへの収載と簡素化されたACTH投与プロトコルにより、南アジアおよびサハラ以南アフリカを中心とした資源制約地域でのアクセスが拡大しています。[2]Jolanta Cross、「低・中所得国における乳児てんかん性痙攣症候群の治療遅延の軽減」、UCL Discovery、discovery.ucl.ac.ukジェネリックビガバトリンは治療費を最大70%削減し、国民医療制度の負担可能性を高めています。遠隔神経内科プラットフォームは専門医不足を補い、農村部のクリニックが遠隔監督のもとで標準化された治療レジメンを実施できるようにしています。研究によれば、ケトジェニック食と従来療法の併用により、生後3ヶ月未満の乳児の73.7%で50%超の発作減少が達成され、より高コストなホルモン剤への依存が軽減されています。これらの取り組みは総合的に、新興経済圏における治療対象基盤を拡大し、既存薬および新規治療薬の両方に対する長期需要を高めています。

精密療法を可能にする遺伝子パネル新生児スクリーニング

245遺伝子TREATパネルは、結節性硬化症複合体およびKCNQ2/3変異を含む発達性てんかん性脳症に関連する実行可能な変異を特定し、小児てんかんコホートで36%の診断率を示しています。[3]Clara Saier、「TREAT:ゲノム新生児スクリーニングのための遺伝子の体系的かつ包括的な選択プロセス」、Orphanet Journal of Rare Diseases、biomedcentral.com遺伝的所見は患者の33%において治療変更を促し、経験的多剤療法から機序特異的レジメンへのケアの移行を推進しています。[4]Magdalena Krygier、「てんかんを持つ小児における次世代シーケンシング検査」、Frontiers in Genetics、frontiersin.org シロリムスなどのmTOR阻害剤は、STOP-2A試験に登録された高リスク乳児において発作予防の可能性を示しています。早期の遺伝的確認により、希少疾病プログラムのもとで標的薬の償還が可能となり、プレミアム価格製品の普及率が向上しています。国家的な新生児スクリーニング義務が拡大するにつれ、精密療法の採用は先進薬剤の市場平均を上回る成長率を維持するものと見込まれます。

治療開始を加速するAI支援動画・EEG解析

家庭用動画で訓練された深層学習モデルは、痙攣検出においてAUC0.96を達成し、小児神経科医の業務負担を軽減する自動トリアージを可能にしています。米国食品医薬品局(FDA)が承認した埋め込み型EEGデバイスは、薬剤難治性症例における用量調整を導く継続的な脳活動データを提供しています。動画解析と遠隔薬局プラットフォームの統合により、発作データがリアルタイムの処方決定に反映されるフィードバックループが生まれ、アドヒアランスの向上と入院再入院の抑制につながっています。米国および西欧での早期採用により、主要な小児病院が報告する治療開始までの時間指標がすでに短縮されています。アジア太平洋地域では、デジタルモニタリングの償還コードが成熟するにつれ、より広範な展開が見込まれ、製品利用の増加とサービス収益の促進が期待されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ACTHおよびビガバトリンの高コストと 限定的な保険適用 | -0.9% | 新興市場で特に深刻なグローバル | 中期(2〜4年) |

| ビガバトリンによる重篤な 視野毒性リスク | -0.4% | グローバル | 長期(4年以上) |

| リポジトリコルチコトロピン注射の グローバルサプライボトルネック | -0.5% | 北米に集中したグローバル | 短期(2年以内) |

| 希少疾病臨床試験への 遅い登録による上市遅延 | -0.3% | グローバル、R&D集約地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ACTHおよびビガバトリンの高コストと限定的な保険適用

ACTHの1コース治療費はしばしば4万USDを超え、希少疾病給付が充実していない市場の多くの家族にとって手の届かない金額となっています。最長3週間に及ぶ事前承認の遅延は、最適な治療窓を逃すリスクをもたらします。ビガバトリンの義務的な眼科モニタリングにより年間500〜1,000USDのコストが追加され、複雑な流通義務がジェネリック競争を制限しています。製造業者の支援プログラムは存在するものの、行政上の障壁が適時の採用を制限し、アクセスにおける社会経済的格差を強化し、高コスト療法の潜在的な需要成長を圧迫しています。

リポジトリコルチコトロピン注射のグローバルサプライボトルネック

ACTHの製造はコールドチェーン物流を伴う単一ソース製造に依存しており、サプライチェーンを施設レベルの混乱にさらしています。規制薬物に対する米国麻薬取締局(DEA)の割当量と価格慣行に関する米国食品医薬品局(FDA)の調査が定期的に生産を妨げ、臨床医が好ましくないレジメンへの代替を余儀なくされる不足を生じさせています。短期間の在庫切れでさえ治療の継続性を乱し、臨床医の信頼を損ない、供給多様化の必要性を浮き彫りにしながら、予測期間中の数量成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤カテゴリー別:ホルモン優位性がパイプラインの圧力に直面

乳児痙攣治療薬市場規模は2026年に1億8,478万USDに達し、ホルモン療法が2025年収益の47.62%を占めています。これらの薬剤は迅速な発作制御により第一選択薬としての地位を維持していますが、CAGR6.78%で進展する新興機序薬からの競争激化に直面しています。スキャンから治療までの時間は短縮されていますが、ACTHおよび高用量コルチコステロイドは三次医療センターの急性期プロトコルの中核であり続けています。ジェネリックビガバトリンの並行成長はTSC関連症例での負担可能性を改善し、イノベーションが他の分野で急増する中でもGABA類似薬のシェアを維持しています。

プレミアム価格の神経ステロイドおよびmTOR阻害剤は希少疾病用医薬品チャネルを通じて展開され、遺伝的に定義されたサブ集団での優れた有効性を約束することで投資を引き付けています。乳児痙攣治療薬市場は、臨床開発リスクを低下させるFDA優先審査から恩恵を受け、小型バイオテク新規参入者を活性化しています。予測期間を通じて、ホルモン剤の漸進的な売上は持続しますが、最も急速に増加する収益スタックは、広範なホルモン療法への依存を着実に侵食する機序標的型新規薬剤から生まれるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作用機序別:神経ステロイド調節がイノベーションをリード

ホルモン作用は依然として2025年売上の46.83%を支えていますが、神経ステロイド調節薬は2031年までにCAGR7.35%を描き、処方議論をますます形成しています。ガナキソロンの上市は、乳児を全身性ステロイド曝露から守りながら30%を超える中央値発作減少をもたらす小児に適した経路として、GABA-A受容体増強を検証しました。

mTOR阻害剤はTSC乳児における発作予防のエビデンスベースを構築し続け、てんかん原性を同時に抑制し発達遅延を軽減する併用レジメンの見通しを育んでいます。ビガバトリンによるGABA作動性調節はTSCケアアルゴリズムの標準として残り、約90%の奏効率を提供し、分子多様性が拡大する中でも乳児痙攣治療薬市場がGABAの基盤を維持することを確保しています。前臨床審査中のセノリティック化合物はさらなる機序的層を加え、てんかん原性カスケードに関する成熟した知識がマルチターゲット薬剤設計を誘発していることを示しています。

投与経路別:経口製剤が勢いを増す

非経口注射は2025年売上高の55.76%を占め、重症ケア環境における筋肉内ACTH投与および静脈内負荷戦略への依存を反映しています。しかし経口製剤は、ビガバトリン投与を簡素化し調合エラーを削減するすぐに使用できるVigafydeのFDA承認に触媒されて、CAGR7.85%で最も高い成長を示しています。

ガナキソロンなどの味覚マスク懸濁液は在宅管理を促進し、入院日数を短縮して支払者のコスト抑制目標に沿っています。経口バイオアベイラビリティを高めながら血液脳関門通過を保護するナノ粒子キャリアが積極的に研究されており、その商業化は外来ケアモデルを拡大する可能性があります。これらのシフトは総合的に、特にコミュニティ保健師が継続療法を監督する地域において、乳児痙攣治療薬市場における経口製品のシェア上昇を支えています。

流通チャネル別:デジタルトランスフォーメーションが加速

病院・医療機関薬局は2025年収益の60.74%を生み出し、開始フェーズにおけるEEGモニタリングと多職種監督の必要性によって正当化されています。しかし、介護者が電子処方箋と宅配サービスを統合した遠隔神経内科コンサルトに向かうにつれ、オンライン薬局はCAGR8.18%で拡大しています。統合プラットフォームはウェアラブル発作検出器と薬局補充アラートを連携させ、アドヒアランスを維持し突破口となるイベントを通知するクローズドな治療ループを生み出しています。

専門薬局は、ACTHなどの高額品目の償還ナビゲーターとして引き続き重要であり、事前承認ワークフローを迅速化しコールドチェーンの完全性を確保しています。乳児痙攣治療薬産業は、デジタル調剤に付随するデータリッチなサービス提案から漸進的な収益ストリームを獲得し、テクノロジー対応ディストリビューターの競争優位を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

病因セグメント別:TSC関連症例が精密医療を牽引

潜因性または不明の病因が2025年に39.22%のシェアでリードし、より広範なシーケンシングアクセスにもかかわらず診断ギャップが続いていることを示しています。一方、TSC関連症例は新生児遺伝子パネルが日常化し予防的mTOR阻害が経験的支持を得るにつれ、CAGR6.56%で最も速く成長すると見込まれています。

信頼性の高い遺伝子型・表現型相関により、臨床医は試行錯誤的な段階的治療を省略してビガバトリンまたはエベロリムスに直接移行できます。この精密さは発作消失の可能性を著しく改善し、機序に沿った治療薬に対する保険会社の支払い意欲を高め、より広範な乳児痙攣治療薬市場内の標的サブセグメントの拡大を強化しています。

地域分析

北米の乳児痙攣治療薬市場規模は2025年に6,556万USDであり、早期アクセスプログラムと有利な償還制度により最大の地域貢献をもたらしています。ベキサカセリンのファストトラック指定などのFDA画期的医薬品指定は上市サイクルを短縮し、強力な支払者サポートがプレミアムモダリティの広範な採用を確保しています。学術小児病院は遺伝子パネル検査のハブとして機能し、精密医療に沿った薬剤とデジタルモニタリングサービスへの需要を牽引しています。

アジア太平洋地域は最も高い漸進的な数量を加え、中国、インド、東南アジアの公立病院がAI発作検出を統合し新生児スクリーニングを拡大するにつれ、2031年までにCAGR6.41%の予測で牽引されています。中国の2024年のガナキソロン承認は西洋の基準との規制収束を示し、国家償還パイロットは希少疾病指定製品のより広い負担可能性を約束しています。日本の病院EEG設備とFycompa注射などの専門製剤への継続的な投資は、先進療法に対する地域の需要をさらに確固たるものにしています。

欧州は成熟しながらもイノベーションに敏感な回廊を形成しており、欧州医薬品庁(EMA)の並行科学的助言手続きが重複した試験を削減し、汎地域アクセスを加速しています。統一された医療技術評価は、早期発作制御から得られる質調整生存年に価値を置くようになり、高コストの遺伝子情報に基づく治療の普及を支援しています。ラテンアメリカおよび中東・アフリカは絶対額では遅れをとっていますが、診断遅延を削減する南アジア連携の乳児てんかん性痙攣症候群(IESS)軽減プレイブックを採用し始めており、乳児痙攣治療薬市場における持続的ながらも小規模な成長の基盤を築いています。

競争環境

乳児痙攣治療薬市場は中程度の集中度を示し、上位5社が合計で推定58%の収益シェアを保有しています。LundbeckによるLongboard Pharmaceuticalsの26億USD買収は、ベキサカセリンの権利を確保し、機序特異的な神経内科ポートフォリオを強化しています。ImmedicaによるMarinus Pharmaceuticalsの1億5,100万USD買収合意は、神経ステロイド調節薬が希少てんかんにおいて持続的な商業的可能性を持つという業界の確信を示しています。

Mallinckrodt はライフサイクル管理を通じてActhar Gelのシェアを守り続け、最近Endoとの合併に合意して、乳児痙攣治療薬および隣接する神経内科フランチャイズにわたるより深い地理的リーチを持つ多様化した希少疾病スペシャリストを創出しようとしています。UCBによるEngage Therapeuticsの1億2,500万USD買収は、スタッカートアルプラゾラムなどの即効性発作ソリューションへのフランチャイズを拡大しています。デジタルヘルス参入者は既存企業と協力してAI診断モジュールを治療バンドルに組み込み、競争を薬剤イノベーションと同様にデータ流暢性を評価する統合ケアエコシステムへとシフトさせています。

特許満了(Acthar Gelのスイートは2031〜2034年に終了)はバイオシミラー開発者に機会をもたらしますが、複雑な製造が即時の脅威を抑制する可能性があります。ベンチャー支援のバイオテクは、従来の薬物療法を破壊する可能性のある遺伝子編集およびセノリティック戦略を追求していますが、それらの資産は見通し期間の大部分において前商業段階にとどまっています。全体として、中程度の統合と堅固なパイプラインの多様性が、独占的支配ではなく競争的共存の舞台を設定しています。

乳児痙攣治療薬産業リーダー

Zydus Lifesciences Ltd.

Dr. Reddy's Laboratories Ltd.

Lupin Ltd

H. Lundbeck A/S

Mallinckrodt plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MallinckrodtはLUPUS 2025において全身性エリテマトーデスに関するActhar Gelの最新データを発表し、慢性使用適応症へのコミットメントを再確認しました。

- 2025年3月:PANTHERx RareがUpsher-Smithにより、乳児向け初のすぐに使用できるビガバトリン経口液剤VIGAFYDE™の販売代理店として選定されました。

- 2025年3月:MallinckrodtとEndoは、乳児痙攣治療薬および隣接する神経内科フランチャイズにわたるグローバルな希少疾病大手の構築を目的とした合併を発表しました。

世界の乳児痙攣治療薬市場レポートの範囲

レポートの範囲によれば、乳児痙攣(ウエスト症候群とも呼ばれる)は、通常生後3〜8ヶ月の間に発症する希少なてんかんの一種です。身体の突然のけいれん運動またはスパズムが群発して現れることを特徴としています。乳児痙攣の抑制を目的とした薬剤は、乳児痙攣治療薬として考慮されます。

乳児痙攣治療薬市場は、薬剤タイプ、投与経路、流通チャネル、および地域別にセグメント化されています。薬剤カテゴリー別では、市場は副腎皮質刺激ホルモン(ACTH)、コルチコステロイド、および抗てんかん薬にセグメント化されています。抗てんかん薬にはビガバトリンおよびその他の抗てんかん薬が含まれます。投与経路別では、市場は経口および非経口にセグメント化されています。流通チャネル別では、市場はオフライン薬局およびオンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場規模および予測は各セグメントの金額(USD)に基づいています。

| ホルモン療法 | ACTH(リポジトリコルチコトロピン) |

| 経口コルチコステロイド(プレドニゾン、プレドニゾロン) | |

| GABA類似薬 | ビガバトリン |

| その他の抗てんかん薬 | トピラマート |

| ゾニサミド | |

| 新興・パイプライン薬剤 | 神経ステロイド(ガナキソロン) |

| mTOR阻害剤(エベロリムス、シロリムス) |

| ホルモン性(ACTH・ステロイド) |

| GABA作動性調節 |

| mTOR経路阻害 |

| 神経ステロイド調節 |

| 非経口 |

| 経口 |

| 病院・医療機関薬局 |

| 小売・専門薬局 |

| オンライン薬局 |

| 結節性硬化症複合体(TSC)関連 |

| 潜因性・不明 |

| 構造的後天性 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤カテゴリー別 | ホルモン療法 | ACTH(リポジトリコルチコトロピン) |

| 経口コルチコステロイド(プレドニゾン、プレドニゾロン) | ||

| GABA類似薬 | ビガバトリン | |

| その他の抗てんかん薬 | トピラマート | |

| ゾニサミド | ||

| 新興・パイプライン薬剤 | 神経ステロイド(ガナキソロン) | |

| mTOR阻害剤(エベロリムス、シロリムス) | ||

| 作用機序別 | ホルモン性(ACTH・ステロイド) | |

| GABA作動性調節 | ||

| mTOR経路阻害 | ||

| 神経ステロイド調節 | ||

| 投与経路別 | 非経口 | |

| 経口 | ||

| 流通チャネル別 | 病院・医療機関薬局 | |

| 小売・専門薬局 | ||

| オンライン薬局 | ||

| 病因セグメント別 | 結節性硬化症複合体(TSC)関連 | |

| 潜因性・不明 | ||

| 構造的後天性 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

乳児痙攣治療薬市場の現在の規模は?

乳児痙攣治療薬市場規模は2026年に1億8,478万USDであり、2031年までに2億2,754万USDに達すると予測されています。

最も速く成長している地域はどこですか?

アジア太平洋地域は診断アクセスの向上と承認手続きの合理化を背景に、CAGR6.41%で拡大し、他のすべての地域を上回ると予測されています。

神経ステロイド調節薬がゲームチェンジャーと見なされる理由は何ですか?

ガナキソロンなどの薬剤はGABA-A受容体活性を直接増強し、全身性ステロイド効果を回避しながら優れた発作減少をもたらします。

新興市場でのACTH採用を制限するものは何ですか?

高い治療コスト、事前承認の障壁、コールドチェーンのサプライ制約が総合的にアクセスを遅延または制限しています。

AIツールは市場成長にどのような影響を与えていますか?

AI搭載の動画・EEG解析は診断と治療開始を加速し、治療患者数を増加させてプレミアム療法の採用を支援しています。

オンライン薬局は流通においてどのような役割を果たしていますか?

オンラインチャネルは遠隔神経内科とアドヒアランスモニタリングを統合し、本市場においてCAGR8.18%で最も急成長している流通経路となっています。

最終更新日: