コールドペインセラピー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 3.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドペインセラピー市場分析

コールドペインセラピー市場規模は2025年に26億5,000万米ドルと評価され、2026年の27億7,000万米ドルから2031年には34億3,000万米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は4.36%です。需要は単純なアイスパックから、人工知能によって誘導された一貫した治療を提供する接続型・温度制御ウェアラブルへとシフトしています [1]Zehan Liu、"関節炎のリアルタイムおよびオンデマンド温熱療法のための伸縮性多機能ウェアラブルシステム、" マイクロシステムズ・アンド・ナノエンジニアリング、nature.com。筋骨格系疾患の有病率の上昇——変形性関節症だけで2021年に世界で6億700万人が罹患——により、薬物を使用しない疼痛緩和の必要性が高まっています。同時に、患者は医療費を削減し即時の緩和をもたらすセルフケアソリューションをますます好むようになっています。フレキシブルウェアラブルへのリアルタイム温度モニタリングの統合がプレミアムデバイスをさらに差別化する一方、熱評価基準に関する米国食品医薬品局(FDA)の規制の明確化により、革新者にとっての市場参入障壁が低下しています。

主要レポートのポイント

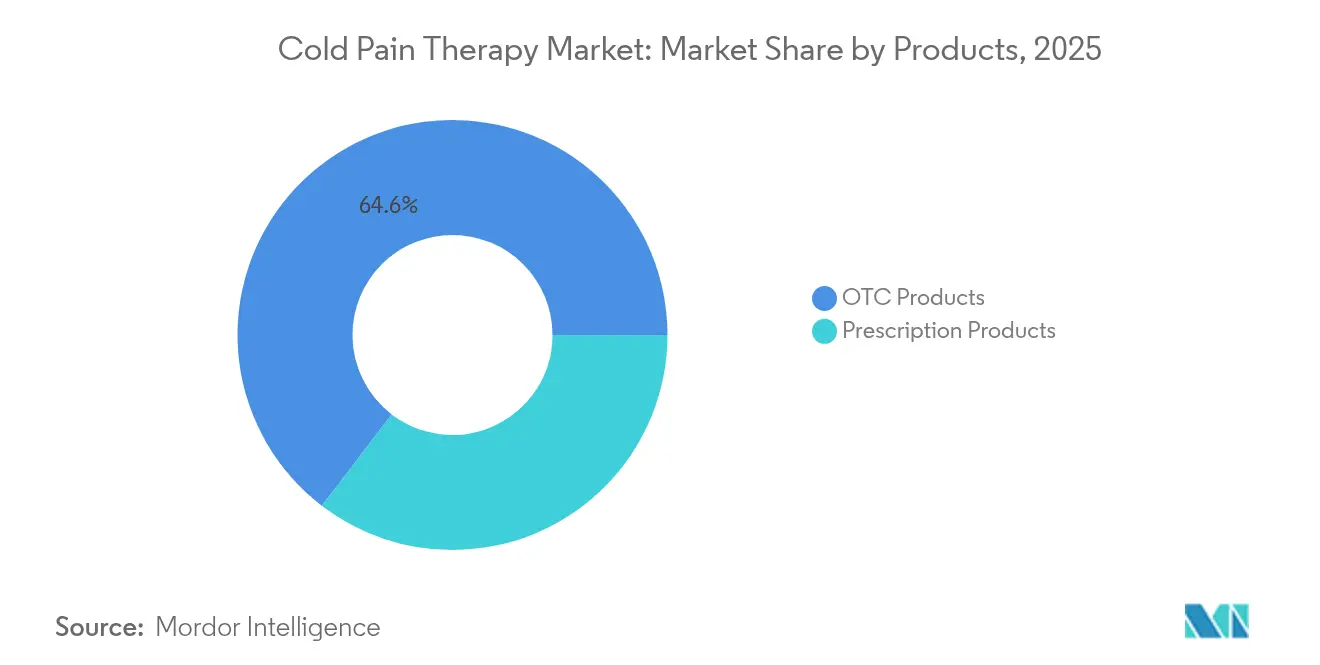

- 製品タイプ別:OTC製品は2025年のコールドペインセラピー市場シェアの64.60%を占め、処方デバイスは2031年まで年平均成長率(CAGR)5.05%で拡大する見込みです。

- 用途別:スポーツ医学は2025年に37.95%の収益シェアを占め、神経障害性・慢性疼痛用途は2031年まで年平均成長率(CAGR)5.12%で成長すると予測されています。

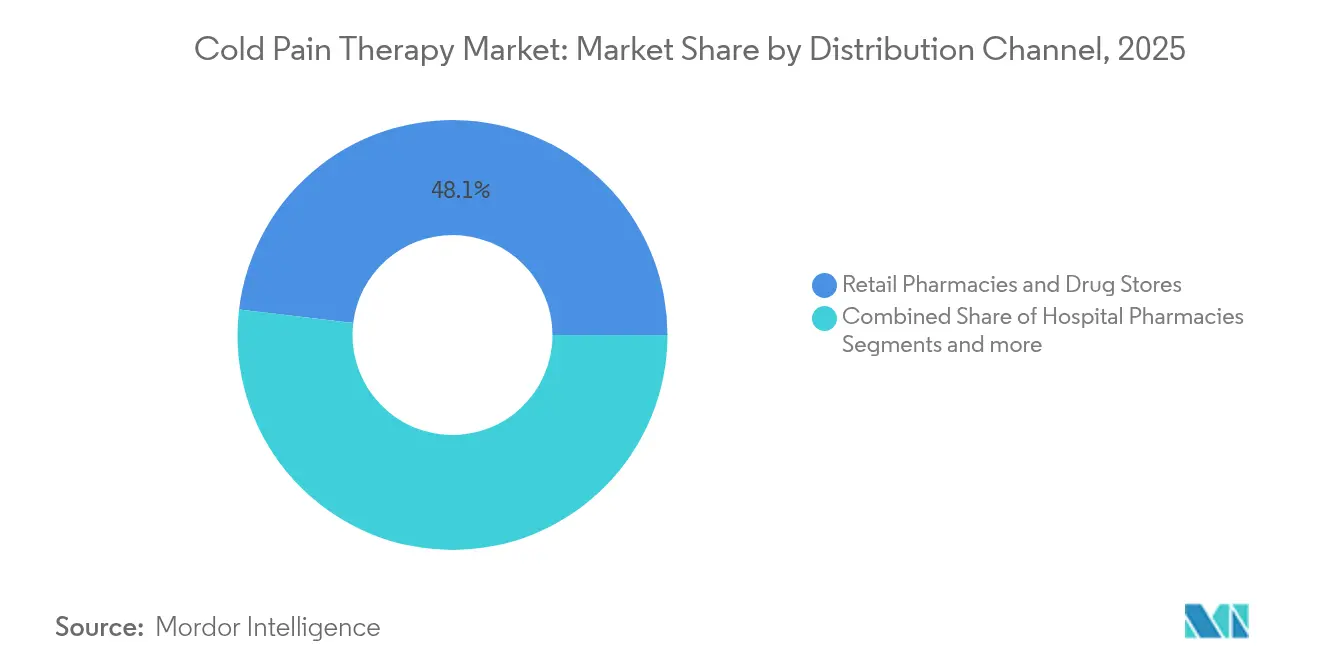

- 流通チャネル別:小売薬局は2025年のコールドペインセラピー市場規模の48.10%を占め、電子商取引は2031年まで年平均成長率(CAGR)5.18%と最も速いチャネル成長率を示しています。

- 年齢層別:成人セグメントは2025年に53.55%の市場シェアを占め、高齢者セグメントは使いやすい疼痛緩和デバイスへの需要を高める高齢化人口動態の中で年平均成長率(CAGR)5.22%で拡大しています。

- 地域別:北米は2025年に39.95%のシェアでトップを占め、アジア太平洋は2031年まで年平均成長率(CAGR)5.30%で最も速く成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コールドペインセラピー市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツおよび交通事故による負傷の発生率の上昇 | +0.8% | 北米および欧州 | 短期(2年以内) |

| 高齢化人口における関節炎およびその他の筋骨格系疾患(MSD)の有病率の増加 | +1.2% | グローバル | 長期(4年以上) |

| セルフケアおよびOTC局所鎮痛薬への消費者の急速なシフト | +0.9% | 北米、欧州、アジア太平洋拡大中 | 中期(2〜4年) |

| コールドセラピーを必要とする術後処置の増加 | +0.7% | 世界の高所得地域 | 中期(2〜4年) |

| リアルタイム温度制御を提供するモノのインターネット(IoT)対応スマートウェアラブル | +0.6% | 北米および欧州 | 長期(4年以上) |

| 研究開発パイプラインにおける次世代TRPM8調節冷却化合物 | +0.4% | 米国および欧州連合(EU) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポーツおよび交通事故による負傷の発生率の上昇

プロリーグおよびアマチュアアスリートは現在、組織温度を迅速に下げることで回復結果が改善されるというエビデンスに基づき、ポータブル凍結療法ユニットを使用して急性負傷後6時間以内に治療を行っています。スポーツ団体は現場でのコールドセラピーを義務付け、補充不要で治療範囲を維持するプログラム可能なデバイスへと予算を使い捨てアイスから移行させています [2]Sarah K. Wesley、「急性スポーツ外傷における迅速な凍結療法」、bjsm.bmj.com。都市部の交通渋滞も衝突率を高め、コンパクトな冷却ラップを備えた初期対応キットの市場を拡大しています。その結果、コールドペインセラピー市場は緊急ケアおよびスポーツ会場向けに迅速展開ソリューションを提供する場としてますます機能しています。

高齢化人口における関節炎およびその他の筋骨格系疾患(MSD)の有病率の増加

過去25年間で、労働年齢の成人における変形性関節症の症例数は2倍以上に増加し、慢性疼痛の経済的負担が深刻化しています。高齢ユーザーは、軽量で装着が容易であり、長時間にわたって設定温度を維持できるラップアラウンド型デバイスを好む傾向があります [3]Michael Langworthy、"膝の変形性関節症:疾患負担、利用可能な治療法、および新興の選択肢、" セージジャーナルズ、journals.sagepub.com。新興の凍結神経融解技術は、標的感覚神経を冷却することで膝特有の緩和を提供し、全身性鎮痛薬なしに運動機能の改善を可能にします。メーカーは、この長期的な成長ドライバーを活用するために、直感的な操作性を備えた高齢者向けデザインを展開しています。

セルフケアおよびOTC局所鎮痛薬への消費者の急速なシフト

米国の平均世帯OTC製品支出は2024年に645米ドルに達し、前年比8%増となりました。米国疾病予防管理センター(CDC)は非処方局所治療薬を推奨される第一選択疼痛緩和オプションとして挙げており、セルフマネジメントの慣行を標準化しています。消費者はこれらの習慣をオンラインで購入する冷却ジェル、パッチ、小型電動カフにまで広げています。ジェルパックの補充やソフトウェアアップデートを提供するサブスクリプションモデルは、顧客をブランドエコシステム内に留め、コールドペインセラピー業界全体でロイヤルティと継続的な収益を強化しています。

コールドセラピーを必要とする術後処置の増加

選択的整形外科手術の件数は2024年に回復し、臨床プロトコルは現在、主要な関節置換術後の凍結療法を標準化しています。31試験のメタ分析では、全人工膝関節置換術後に電動コールドセラピーを使用した場合、疼痛スコアの有意な低下と可動域の改善が示されました。病院は、一貫性のない冷却を提供するアイスバッグに代わるプログラム可能な温度設定を備えたデバイスを指定しています。トレーニングとデータ追跡ダッシュボードをバンドルするベンダーは複数年の供給契約を確保し、周術期ケアパスウェイにおけるコールドペインセラピー市場の浸透をさらに深めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第三者償還の制限または不在 | -1.1% | 米国およびその他の民間支払者市場 | 中期(2〜4年) |

| 新興経済圏における患者および臨床医の認知度の低さ | -0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ(MEA) | 長期(4年以上) |

| より厳格な製剤規制を引き起こす皮膚科的有害事象 | -0.3% | グローバル | 短期(2年以内) |

| レーザー、コントラスト、熱交互療法による代替の脅威 | -0.4% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第三者償還の制限または不在

米国のメディケアは、有利な試験データにもかかわらず、ほとんどの冷却デバイスを「医療上必要でない」と分類し、患者への全額負担を課しています。保険会社は否認を正当化するために一貫性のない結果を引用し、一部の地域支払者は電動システムよりも単純なアイスを支持する整形外科学会の声明に依拠しています。そのため病院は購入を制限し、コールドペインセラピー市場における高価値デバイスの普及を遅らせています。

新興経済圏における患者および臨床医の認知度の低さ

農村部の診療所におけるトレーニングの不足は、筋骨格系疾患の発生率が上昇しているにもかかわらず、高度なコールドセラピーデバイスの普及を妨げています。医学部のカリキュラム不足により、多くの医療提供者が標準化された凍結療法プロトコルに不慣れであり、言語の壁がユーザーマニュアルの理解を妨げています。ベンダーはこれらの人口密集市場を開拓し、グローバルなコールドペインセラピー市場の浸透を高めるために、現地化された教育プログラムへの投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:OTCの優位性と処方製品のイノベーション

OTCソリューションは、消費者が医療監督なしに入手可能なスプレー、ジェル、パッチを好んだことから、2025年のコールドペインセラピー市場シェアの64.60%を占めました。クリームとジェルは引き続き薬局の棚の中心を占め、コントロールリリースパッチはより長い緩和間隔を好む顧客を獲得しています。OTC形態のコールドペインセラピー市場規模は着実に成長すると予測されていますが、技術的に高度な処方デバイスよりも成長ペースは遅い見込みです。

電動循環システムを中心とする処方デバイスは、2031年まで年平均成長率(CAGR)5.05%を示しています。病院は、正確な温度範囲と自動シャットオフを必要とする術後プロトコルを標準化するためにこれらのプラットフォームを採用しています。ソフトウェア対応ポンプは使用ログを電子健康記録に送信し、医療提供者が品質指標のアドヒアランスを検証するのを支援します。その結果、コールドペインセラピー市場はますます二極化しています:大衆向けOTC製品が数量を支配する一方、高マージンの処方ユニットは成果ベースのソリューションを求める機関予算を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:スポーツ医学のリーダーシップが慢性疼痛の課題に直面

スポーツ医学は2025年のコールドペインセラピー市場収益の37.95%を維持し、プロリーグ全体での凍結療法アクセスの義務化とアマチュア参加の拡大によって牽引されました。膝、足首、肩にフィットするポータブルスリーブシステムがチームとともに移動し、サイドラインのアイスクーラーに取って代わっています。しかし、TRPM8研究が複雑な疼痛メカニズムに対する冷却調節を検証するにつれ、神経障害性・慢性疼痛症例は年平均成長率(CAGR)5.12%で拡大しています。

術後療法は引き続き重要であり、病院プロトコルは腫脹を抑制するために置換手術後のコールド適用を必要としています。外傷・整形外科では、高齢化人口が骨折および関節修復の件数を増加させ、耐久性のあるラップおよび非電動パックへの需要を高く維持しています。これらの変化により、急性外傷管理から長期慢性ケアまで普及が広がり、コールドペインセラピー市場のフットプリントがスポーツ競技を超えて拡大しています。

流通チャネル別:電子商取引が従来の薬局優位性を破壊

小売薬局は、製品の入手可能性と薬剤師によるガイダンスを組み合わせることで、2025年のコールドペインセラピー市場規模の48.10%を獲得しました。しかし、電子商取引は、ダイレクト・トゥ・コンシューマーブランドが仲介業者を迂回し、ターゲットを絞ったソーシャルメディアアウトリーチを活用することで、年平均成長率(CAGR)5.18%を示しています。ジェルインサートのサブスクリプション補充は顧客のエンゲージメントを維持し、顧客生涯価値を高め、コールドペインセラピー市場におけるデジタルチャネル競争を激化させています。

病院薬局はグループ購買契約の下で処方グレードのユニットを調達していますが、予算上限がアップグレードサイクルを遅らせています。スポーツ・専門店は高性能ユーザー向けにカスタマイズされたアスレチックラップとブレースに注力しています。コールドペインセラピー業界全体で消費者の購買嗜好が分散していることを踏まえ、オンラインの利便性と店頭フィッティングを融合したオムニチャネル戦略がブランドプレゼンスを維持するために不可欠となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:高齢者の急増が市場の進化を牽引

成人は2025年のコールドペインセラピー市場収益の53.55%を占め、活動的なライフスタイルとプレミアムガジェットへの可処分所得を反映しています。しかし、変性関節疾患の有病率の上昇に伴い高齢者需要が上回りつつあり、2031年まで年平均成長率(CAGR)5.22%となっています。メーカーは、巧緻性に制限のあるユーザーに対応するため、大型ボタン、音声プロンプト、簡略化されたストラップ機構を備えたインターフェースを再設計しています。

小児用途はニッチではありますが、全身性疼痛薬に対する保護者の慎重さの高まりから恩恵を受けています。コンパクトでカラーコード化されたラップは、現場でスポーツ外傷を管理するコーチや学校の看護師に訴求しています。多様な年齢層のニーズが合わさることで、価格帯と機能レベルにわたる多様化した製品ポートフォリオが求められ、コールドペインセラピー市場全体での複数セグメントの成長が持続しています。

地域分析

北米は2025年のコールドペインセラピー市場の39.95%を占め、高い医療支出とデバイス申請の規制上の曖昧さを排除するFDAガイダンスによって支えられています。米国は処方デバイスの普及をリードしていますが、償還のギャップが病院での採用を抑制しています。カナダの単一支払者モデルは医療上必要な冷却システムに対してより安定した資金を提供し、メキシコの拡大する中産階級はOTCカテゴリーの売上を押し上げています。

欧州は成熟した流通ネットワークと国境を越えた販売を容易にする統一された医療機器規制(MDR)を持ち、これに続いています。ドイツと英国は、強力なテレヘルス普及を反映して、デジタルモニタリングプラットフォームと統合された接続型ラップの普及をリードしています。南欧市場はプロサッカーとサイクリング文化によりスポーツ医学セグメントを拡大し、欧州医薬品庁(EMA)のデジタルヘルスイニシアチブはさらなるモノのインターネット(IoT)統合を促進しています。

アジア太平洋は2031年まで年平均成長率(CAGR)5.30%と最も速く成長する地域であり、中国とインドの高齢化人口、および日本と韓国における高い技術受容性によって牽引されています。地域の投資家は、地域の電子商取引大手を通じて販売される手頃な価格のスマートカフを製造するスタートアップを支援しています。オーストラリアはスポーツ科学の専門知識を活かし、次世代冷却ウェアラブルの臨床試験ハブとして機能しています。しかし、東南アジアの一部における限られた償還フレームワークが普及を潜在水準以下に抑えており、コールドペインセラピー市場において教育と資金調達ソリューションを現地化する企業にとって長期的な上昇余地を示しています。

競合環境

コールドペインセラピー市場は中程度に分散した状態を維持しています。老舗の整形外科サプライヤーであるEnovisは、長年にわたる外科医ネットワークを活用して病院チャネルでのシェアを守っています。2024年3月、FDAは熱デバイスの評価プロトコルを最終化し、接続型ラップソリューションを市場に投入する新興競合他社にとって競争条件を平準化しました。

スタートアップはスマートフォンアプリと同期し適応的な冷却サイクルを提供するモノのインターネット(IoT)対応ウェアラブルによって差別化を図っています。交換用スリーブとデータ分析ダッシュボードをバンドルするサブスクリプションモデルは、一回限りのパック販売とは対照的に年金収入を生み出しています。簡略化されたコントロールと安全ロックアウトを備えた高齢者向けデザインは、未開拓のニッチを開拓し、人口統計全体での競争を激化させています。

戦略的な合併・買収(M&A)が能力拡大を加速させています:2024年にHaemoneticはAttune Medicalを買収してensoETM温度調節デバイスを追加し、処置ポートフォリオを拡大しました。コールドペインセラピー市場において接続型デバイス参入者に対してシェアを守りながら研究開発のタイムラインを短縮する専門技術を求める既存企業により、同様のボルトオン型買収が予想されています。

コールドペインセラピー業界リーダー

Breg Inc.

Brownmed Inc.

Össur hf

Cardinal Health Inc.

Enovis Corporation(DJO Global Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Mercy Healthは、関節痛緩和のための標的コールドセラピーシステムであるiovera°を臨床提供に追加しました。

- 2025年1月:KT Healthは、背中や肩などの広い筋肉群向けに設計されたアイスセラピーパックを発売しました。

- 2024年3月:FDAは医療機器における熱効果の評価に関する最終ガイダンスを発行し、標準化された市販前試験プロトコルを提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、冷痛療法市場を、急性または慢性の筋骨格系疼痛、スポーツ傷害、または術後不快感を緩和するために制御された冷却を適用する、市販のクリーム、ジェル、スプレー、ラップ、コールドパック、および処方箋が必要な凍結療法デバイスのすべてと定義しています。

スコープの除外事項:全身クライオサウナおよび非医療ウェルネスサービスは、ヘルスケアへの焦点を維持するためにカウントされていません。

セグメンテーション概要

- 製品別

- OTC製品

- クリーム

- ジェル

- パッチ

- スプレーおよびロールオン

- ラップおよびパックシステム

- その他のOTC製品

- 処方製品

- 電動デバイス

- 非電動デバイス

- OTC製品

- 用途別

- スポーツ医学

- 術後療法

- 外傷・整形外科

- 神経障害性・慢性疼痛

- その他の用途

- 流通チャネル別

- 小売薬局およびドラッグストア

- 病院薬局

- 電子商取引

- スポーツ・専門店

- 年齢層別

- 成人

- 高齢者

- 小児

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

使用率、価格帯、およびチャネルシフトを確認するために、ドイツの整形外科医、米国のスポーツ医師、インド全土のリハビリテーションセラピスト、および日本の冷却デバイスメーカーのプロダクトマネージャーにヒアリングを実施しました。

デスクリサーチ

アナリストは、疾病管理予防センター(Centers for Disease Control and Prevention)の傷害ファイル、Eurostatの病院退院統計、弾性治療用サポートに関するUN Comtradeの輸出コード、およびJournal of Sports Medicineの査読済み研究などのティア1公開データセットを起点として分析を開始します。企業の収益内訳はD & B Hooversを通じて精緻化され、新興特許クラスターはQuestelで確認されます。

これらの基盤を、投資家向け申告書、国内スポーツ連盟の参加者調査、税関輸送記録、および協会ニュースレターで補完し、最初の需要と供給のベースラインを構築しています。上記で挙げたソースは例示的なものであり、データ収集とセンスチェックには多数の追加参考資料が活用されています。

市場規模の算定と予測

Mordorのモデルは、まず年間の捻挫・肉離れ症例数、待機的整形外科手術件数、および療法の普及率から需要を再構築するトップダウンアプローチを適用します。次に、小売業者の販売実績サンプルおよびサプライヤーの積み上げデータから得られた選択的なボトムアップ推計と合計値を照合します。主要変数には、スポーツ傷害発生率、高齢者人口比率、OTC製品の平均単価、疼痛ケア支出におけるeコマースのシェア、および償還普及トレンドが含まれます。予測には、高齢化指数と組織化された小売成長に基づく多変量回帰を採用し、価格弾力性の変化を評価するシナリオ分析を実施しています。

データ検証と更新サイクル

数値が公表される前に、アナリストは過去のシリーズ、同業他社の指標、および最新のインタビューフィードバックに対して分散スクリーニングを実施します。異常値はシニアレビューのためにエスカレーションされ、ワークブックは毎年更新され、主要な規制上または技術上のショックが発生した場合には中間更新が発行されます。

MordorのコールドペインセラピーベースラインがなぜConfidenceを保証するか

意思決定者は、公表されている市場価値が異なることに気づくことが多いです。そのギャップは通常、スコープの選択、価格設定の前提、および更新頻度によって生じます。

Mordorは明確に臨床的なスコープを設定し、収益を2024年の固定ドルに換算し、12ヶ月ごとに更新しています。他の出版社はウェルネスデバイスを混在させたり、定価を適用したり、古い推計を繰り越したりする場合があり、それが乖離を生じさせます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 26.5億(2025年) | Mordor Intelligence | |

| USD 25.6億(2025年) | グローバルコンサルタンシーA | 処方箋が必要な凍結療法デバイスを除外し、2年ごとに更新 |

| USD 23.3億(2025年) | 業界団体B | 小売マークアップなしにメーカーの自己申告出荷量に依存 |

| USD 21.0億(2025年) | 地域コンサルタンシーC | 保守的なOTC価格ポイントを使用し、eコマース売上を除外 |

これらの比較を総合すると、Mordorの厳格なスコープ定義、デュアル検証モデル、および迅速な更新サイクルが、クライアントが透明性のあるインプットと再現可能なステップに遡ることができる、バランスの取れたベースラインを提供していることが示されています。

レポートで回答される主要な質問

コールドペインセラピー市場の現在の規模はどのくらいですか?

コールドペインセラピー市場規模は2026年に27億7,000万米ドルであり、2031年までに34億3,000万米ドルに達すると予測されています。

コールドペインセラピー市場をリードする製品カテゴリーはどれですか?

OTC製品は2025年時点で64.60%の市場シェアでトップを占めています。

コールドペインセラピー市場で最も速く成長している用途はどれですか?

神経障害性・慢性疼痛用途は2031年まで年平均成長率(CAGR)5.12%で拡大しています。

アジア太平洋が最も速く成長する地域と見なされる理由は何ですか?

高齢化人口、医療インフラへの投資、電子商取引の急速な普及が地域の年平均成長率(CAGR)5.30%を牽引しています。

モノのインターネット(IoT)ウェアラブルはコールドペインセラピー業界にどのような影響を与えていますか?

リアルタイム温度制御を備えた接続型ラップは治療精度を高め、臨床医に使用データを提供し、プレミアム価格帯を開拓しています。

コールドペインセラピーデバイスのより広い普及に対する主な障壁は何ですか?

第三者償還の制限と新興経済圏における認知度の低さが最大の障害として残っています。

最終更新日: