スペインコンテナガラス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

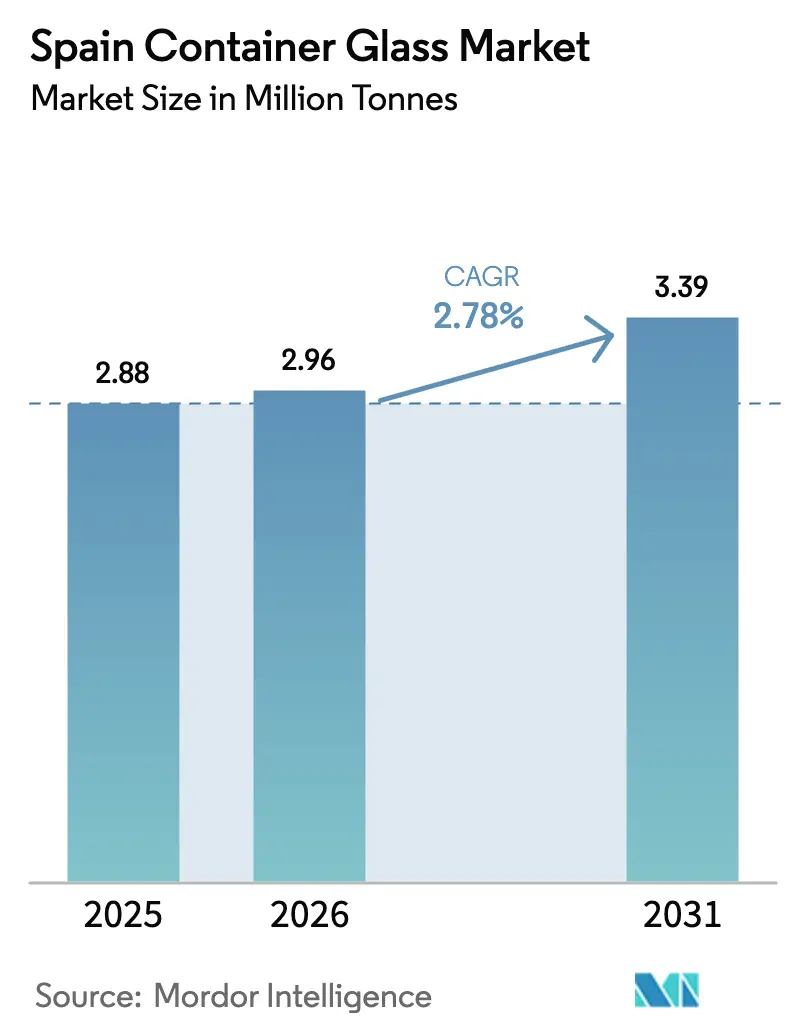

| 基準年の市場規模 (2025) | 2.88 百万トン |

| 市場取引高 (2026) | 2.96 百万トン |

| 市場取引高 (2031) | 3.39 百万トン |

| 成長率 (2026 - 2031) | 2.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインコンテナガラス市場分析

スペインのコンテナガラス市場規模は2025年に288万トンと評価され、2026年の296万トンから2031年には339万トンへと成長し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は2.78%と推定されます。クローズドループリサイクルに関する一貫した政策的圧力、ワイン・オリーブオイル・美容パッケージングにおけるプレミアム化、および豊富なカレット供給が、スペインのコンテナガラス市場におけるこの安定した成長軌跡を支えています。飲料、化粧品、グルメ食品分野のブランドオーナーは、現在、軽量エコ設計ボトルを指定するようになっており、酸素燃焼炉およびインラインAI検査への技術投資を加速させています。また、スペインが世界第3位のワイン生産国かつ最大のオリーブオイル供給国であるという地位も業界の底堅さを支えており、いずれもガラスが真正性を伝え製品の完全性を保持するうえで好まれています。しかしながら、エネルギー価格の変動性やプラスチック・金属包装との競争が引き続き利益率を圧迫しています。Vidrala、O-I Glass、Veralliaが生産能力を最適化する中、業界の統合が進んでいる一方、中堅の専門メーカーはスペインのコンテナガラス市場におけるシェア維持に向けてデザイン主導のニッチ市場を追求しています。

主要レポートポイント

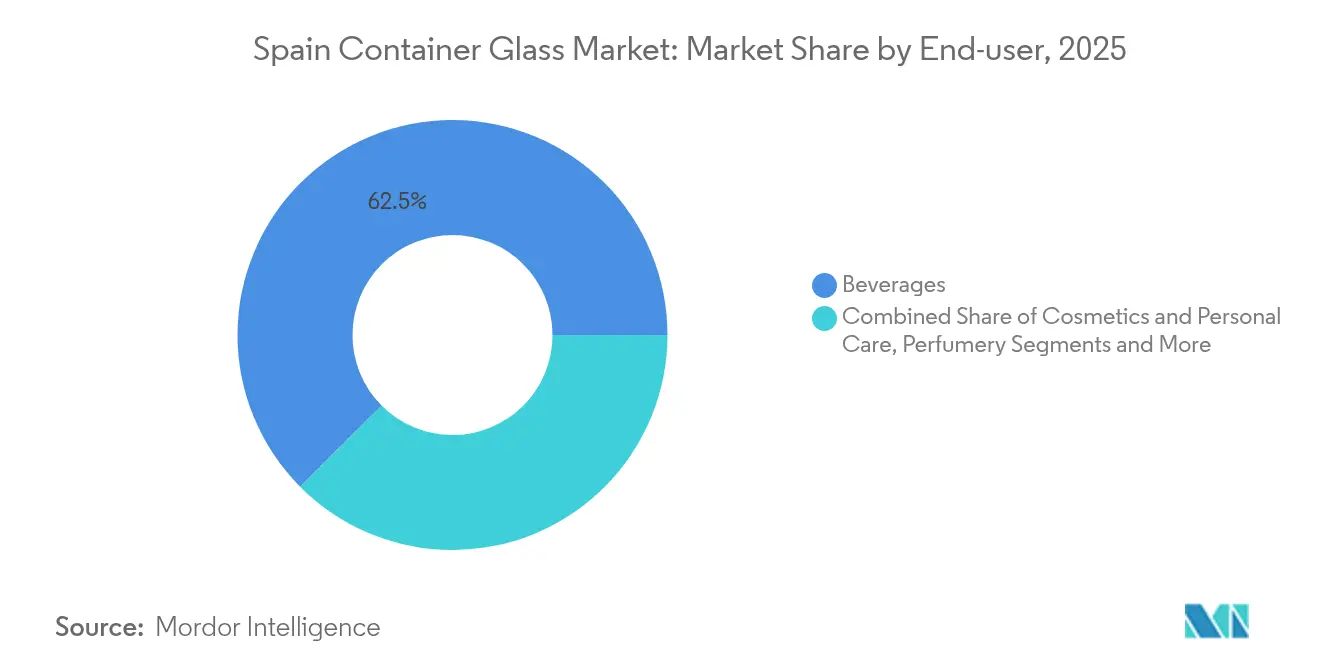

- 最終ユーザー別では、飲料が2025年にスペインのコンテナガラス市場シェアの62.46%を占めました。

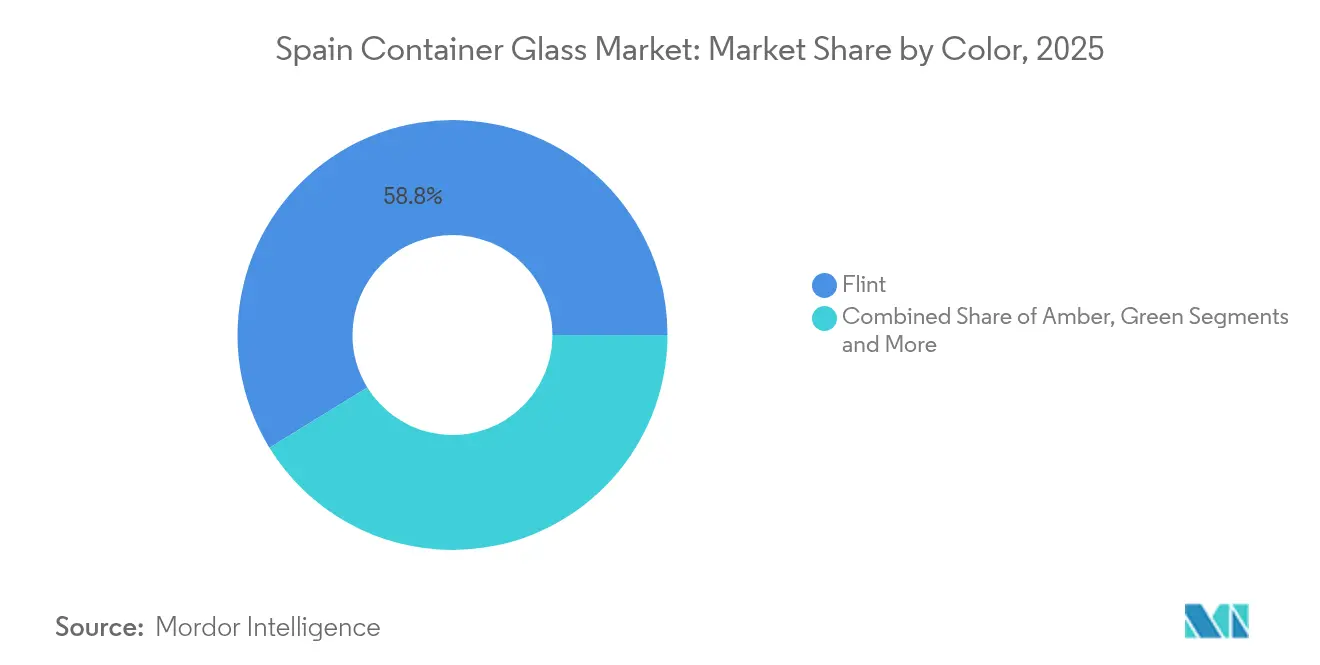

- 色別では、アンバーガラスのスペインコンテナガラス市場は2026年〜2031年にかけて年平均成長率(CAGR)4.07%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインコンテナガラス市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な包装ソリューションへの需要増加 | +0.8% | 国内(マドリード、バルセロナ、バレンシア) | 中期(2〜4年) |

| リサイクル可能でエコフレンドリーなガラスへの選好拡大 | +0.6% | 全国の都市部 | 長期(4年以上) |

| アルコール飲料消費の増加 | +0.4% | リオハ、リベラ・デル・ドゥエロ、カタルーニャ | 短期(2年以内) |

| ワイン・オリーブオイル・化粧品におけるプレミアム化トレンド | +0.4% | 輸出需要を伴う全国規模 | 中期(2〜4年) |

| 循環経済およびリサイクルに向けた政府インセンティブ | +0.5% | 国内、EU規制の影響を伴う | 長期(4年以上) |

| ワイン・オリーブオイル・化粧品包装におけるプレミアム化トレンド | +0.4% | 輸出市場への示唆を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能な包装ソリューションへの需要増加

2030年までにガラスの90%回収・85%リサイクルを義務付けるEU法令が企業の持続可能性目標を後押しし、ブランドオーナーをスペインのコンテナガラス市場へと誘導しています。Torresなどのプレミアムワイン生産者は15〜20%軽量化されたボトルへの切り替えを進め、陳列棚での訴求力を維持しながらスコープ3排出量を削減しています。より軽量でかつ構造的に堅牢なコンテナを提供できるメーカーは、サプライヤー候補リストで優先順位が高くなっています。規制上の牽引力、投資家の精査、および消費者意識のこうした整合が、プラスチックよりも高い単位コストにもかかわらず基礎需要を全体的に押し上げ、スペインのコンテナガラス市場の成長モメンタムを維持しています。

リサイクル可能でエコフレンドリーなガラスへの選好拡大

消費者調査によれば、スペインの大都市部における健康意識の高い人口層を中心に、無限にリサイクル可能なガラス入り製品に対してプレミアム価格を支払う意欲が示されています。ガラスは、限られたリサイクルループ後に劣化するプラスチックよりも風味や香りをよく保持し、品質に対する認識を強化します。Ecovidrioの240,302本のグリーンビン(ガラス回収容器)ネットワークはスペインの79.8%というガラス回収率を支え、カレットを豊富に供給することで、カレット使用量10%ごとに2〜3%の炉エネルギーを削減します。[1]Ecovidrio、「メモリア・デ・ソステニビリダード 2024」、ecovidrio.es回収・リサイクルの好循環が強まるにつれてコスト競争力が向上し、スペインのコンテナガラス市場においてガラスが優れたプレミアム包材として定着することをさらに後押ししています。

スペインにおけるアルコール飲料消費の増加

国内のビールおよびクラフトサイダーの数量はパンデミック後に回復し、米国とアジアへのワイン輸出は2024年に一桁台後半の成長を記録しました。生産者は陳列棚での差別化、酸化耐性、および国際的に競争の激しい売り場で不可欠なプレミアム感を理由にガラスを好みます。リオハやリベラ・デル・ドゥエロなど地域固有の呼称制度を持つ産地は、近隣工場からの短いリードタイムに依存しており、スペインのコンテナガラス市場における地域の稼働率を支えています。

ワイン・オリーブオイル・化粧品包装におけるプレミアム化トレンド

スペインのオリーブオイル部門は2040年までに400万トンの生産を目指しており、トップブランドはカスタマイズされたフリントまたはエメラルドボトルを採用することで小売価格を20〜30%引き上げています。化粧品大手のPuigは彫刻が施された重厚なガラスフラコンへの需要増加を報告しており、1ユニット当たりのガラス支出を押し上げています。こうした変化は、複雑な形状・特殊色・エンボス加工・酸エッチングテクスチャを提供できるメーカーに利益率向上の余地をもたらし、スペインのコンテナガラス市場における価値獲得を強化しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガラス容器の高い生産コスト | –0.5% | 全国 | 短期(2年以内) |

| プラスチックおよび金属包装との激しい競争 | –0.4% | 全国 | 中期(2〜4年) |

| エネルギー集約型の製造プロセス | -0.3% | 国内、主要生産拠点に集中 | 長期(4年以上) |

| サプライチェーンの混乱および原材料価格の変動 | -0.2% | 国内、特定材料の輸入依存を伴う | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ガラス容器の高い生産コスト

エネルギーはガラス生産コストの35〜39%を占めており、スペインの産業用電力が2023年に平均EUR 0.17/kWh(USD 0.19/kWh)とEU全体比で29%低かったとはいえ、1,600°Cで稼働する炉は価格急騰リスクにさらされ続けています。O-I Glassは2024年に1億7,500万米ドルの追加費用を吸収し、2025年半ばまでに少なくとも7%のヨーロッパ生産能力を削減する「フィット・トゥ・ウィン」計画を推進しています。ソーダ灰およびシリカの価格変動が圧力をさらに高め、スペインのコンテナガラス市場全体での絶え間ない効率化を余儀なくさせています。

プラスチックおよび金属包装との激しい競争

PETボトルは1ユニット当たりのコストがガラスより60〜70%低く、重量もガラスのほんの一部であり、物流排出量とコストの削減に直結しています。アルミ缶は生産速度と耐久性に優れ、炭酸飲料でのシェアを拡大しています。カートン分野の革新企業Elopakは、持続可能性訴求とコスト削減を兼ね備えた繊維ベースのパックでジュースおよび乳製品の売り場に参入しつつあります。軽量化により輸送コスト差は縮まっているものの、ガラスはマスマーケットセグメントで依然として数量を失い続けており、スペインのコンテナガラス市場の拡大見通しを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー別:飲料が市場をリード

飲料は2025年にスペインのコンテナガラス市場シェアの62.46%を占め、ワイン、ビール、スピリッツがその中心を担いました。アルコール飲料サブセグメントは、プレミアム感、酸素不透過性、および輸出における真正性の要件から安定した需要を享受しています。クラフトビールメーカーもUV対策に優れ職人的なポジショニングを強化するエンボス加工のアンバーボトルを好みます。ノンアルコール飲料は、産地重視のニッチなオーガニックジュースやコンブチャでガラスを活用しています。化粧品・パーソナルケアは2031年にかけてCAGR 3.95%で最も成長の速い用途分野となっており、重厚でカスタム形状のジャーに包装された高級スキンケア、香水、ウェルネス製品が牽引しています。

化粧品向けのスペインコンテナガラス市場規模は、デラックスブランドが触覚的な重厚感と持続可能なストーリーテリングを重視することから着実な成長が見込まれています。オリーブオイル、ジャム、グルメソースなどの食品用途は、スペインの農産物輸出エンジンに支えられて安定したトン数を維持しています。医薬品はバイアルのニッチ市場以外でニュートラルなホウケイ酸ボトルへの中程度の需要を維持し、香水分野は複雑なガラス造形を活用してブランドエクイティを強化しています。セグメントの多様性は、スペインのコンテナガラス市場を特定の最終用途分野における景気循環的なショックから守っています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントガラスが優位を維持

フリントは2025年にスペインのコンテナガラス市場規模の58.78%を占め、その透明性、汎用性、および製品色を際立たせる能力がオリーブオイルやロゼワインにとって不可欠であることが評価されています。ワイン醸造者は色調や澱を見せるためにフリントを重視し、陳列棚での訴求力を高めています。グルメ食品ブランドは純粋さを示すために透明なジャーを使用し、化粧品はテクスチャーを見せるために透明性を活用しています。アンバーは2031年にかけてCAGR 4.07%で最も成長が速い色区分であり、UV保護を必要とする医薬品およびクラフトビールの需要が牽引しています。

ビールボトラーは光による風味劣化を最小限に抑えるためにアンバーを好み、製薬メーカーも光感受性製剤を同様に包装しています。グリーンガラスは輸出市場で伝統的な格調を伝える赤ワインボトルに引き続き使用され、コバルトや特殊色ガラスはニッチなプレミアム用途に用いられ、スペインのコンテナガラス市場においてより高い利益率を生み出しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

カタルーニャはバルセロナ港周辺に複数の炉を集積させ、輸出アクセスと原料調達を確保することで、スペインのコンテナガラス市場の中心地となっています。アンダルシアはオリーブオイル産地と連携した工場を持ち、収穫期のピーク時にボトラーへ迅速に供給できる体制を整えています。バレンシアはジャム、柑橘類保存食品、特産ソース向けの製造能力と農業需要を組み合わせています。

北部地域であるバスク地方とカスティーリャ・イ・レオンは、著名なワイン産地であるリオハおよびリベラ・デル・ドゥエロとの近接性を活かし、輸送コストを抑えてジャストインタイムでボトルを供給しています。BA Glass Iberiaのレオンおよびビジャフランカ拠点は2021年に654名の従業員とともにEUR 201.76百万(USD 228百万)の売上を計上し、地域の雇用と専門性の高さを示しています。

マドリードの中央物流ハブは完成品コンテナを全国のFMCG(一般消費財)本社に配送し、均衡のとれた積載効率を維持しています。工場と需要拠点の近接性は、納品コストの10〜15%を占めうる輸送費を削減し、輸入品に対して国内既存企業の競争優位を強化しています。

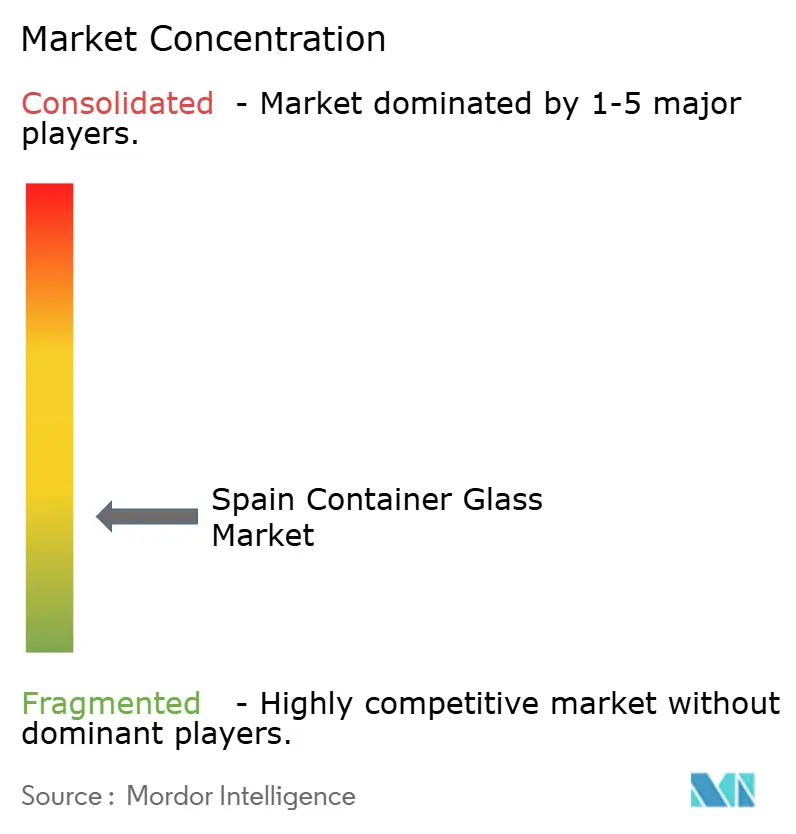

競合環境

スペインのコンテナガラス市場は中程度に統合されています。Vidrala、O-I Glass、Veralliaが2024年に合計で約65%の売上を確保し、BA Glassおよび地域ニッチプレイヤーが残りを保有しています。[3]FindingMoats Research、「Vidrala競争優位性 2025」、findingmoats.substack.comO-Iの「フィット・トゥ・ウィン」計画は2025年半ばまでにヨーロッパの炉生産能力を7%削減することを目標とし、供給を引き締める一方でUSD 250百万のコスト削減を実現します。Vidrilaは260グラムの軽量ワインボトルを先駆的に導入し、排出量削減とプレミアムな美観を両立させながらエネルギー価格変動の中で利益率を守っています。

Veralliaはリサイクル原料使用炉に注力し、小売業者の脱炭素スコアカードに対応しています。戦略的なテーマは軽量化、カレット統合、廃熱回収、デジタル品質管理に及んでいます。大手グループは炉の近代化に資本を投入する一方、小規模企業はカスタム金型と職人的な少量生産によってヘッジしています。

M&A活動は地理的多様化を中心に展開しており、BA Glassによるメキシコのビドリオ・フォルマスへの60%出資取得は、グローバル展開をEUR 18億(USD 20.3億)超の売上水準に拡大させました。最終市場の防御力を背景に、既存企業はスペインのコンテナガラス市場での収益性を守るため、スループット、エネルギーヘッジ、および高利益率プレミアム顧客の確保を優先するでしょう。

スペインコンテナガラス産業リーダー

Verallia Spain S.A.

O-I Manufacturing Spain, S.L.

Saverglass Iberica S.A.U.

Ardagh Group S.A.

Gerresheimer Zaragoza S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:O-I Glassは世界全体で4.4%の出荷量成長を発表し、USD 250百万の「フィット・トゥ・ウィン」コスト削減目標を確認。USD 80百万の構造改革費用を計上する一方、第1四半期でUSD 61百万の便益を実現しました。

- 2025年4月:サンゴバンは第1四半期売上高EUR 117億(USD 132億)を記録し、前年同期比3.2%増、ヨーロッパの低調な出荷量にもかかわらず11%超の営業利益率目標を維持しました。

- 2024年1月:SGDファーマはコーニングとのインドにおけるホウケイ酸チューブ製造合弁事業を発表し、CO₂を20%削減するための炉改修計画を公表しました。

- 2023年11月:BA GlassはビドリオフォルマスのEUR 18億(USD 20.3億)超の世界売上達成を目指して同社の60%株式を取得しました。

スペインコンテナガラス市場レポートの範囲

コンテナガラスは、化学的不活性、無菌性、および非透過性を維持する能力により、アルコール飲料・ノンアルコール飲料産業で使用されています。ガラス包装はその固有の特性、すなわち透明性、不活性、および内容物の品質と完全性を保持する能力において評価されています。純粋性、安全性、および環境的持続可能性が最優先される製品に対して選ばれることが多いです。

スペインのコンテナガラス市場は最終ユーザー分野別(飲料【アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベースの飲料、その他のノンアルコール飲料)】、食品【ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよびコンディメント、油、ピクルス】、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水】)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。本レポートは上記すべてのセグメントについて数量(キロトン)での市場予測および規模を提供します。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベースの飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよびコンディメント、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終ユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベースの飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよびコンディメント、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

スペインのコンテナガラス市場の現在の規模はどのくらいですか?

市場は2026年に296万トンで、2031年までに339万トンに達する見込みです。

どの最終ユーザーセグメントが需要をリードしていますか?

飲料がシェアの62.46%を占め、ブランドの完全性のためにプレミアムガラスを必要とするワイン、ビール、スピリッツが牽引しています。

フリントガラスが広く普及している理由は何ですか?

フリントはシェアの58.78%を占めており、その透明性がオリーブオイル、ワイン、化粧品に不可欠な製品の色調を際立たせるためです。

高エネルギー価格の中でメーカーはいかにしてコストを削減していますか?

各社は廃熱回収、酸素燃料炉、軽量化を導入し、エネルギー消費を10〜15%、材料投入量を削減しています。

最も成長が速い色区分はどれですか?

アンバーガラスはUV感受性のビールおよび医薬品用途を背景にCAGR 4.07%で成長しています。

スペインのガラス包装におけるプレミアム化を推進しているのは何ですか?

高級ワイン、オリーブオイル、高級美容ブランドがカスタム形状と重厚なボトルを求め、価格を20〜30%引き上げています。

最終更新日: