インドのコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

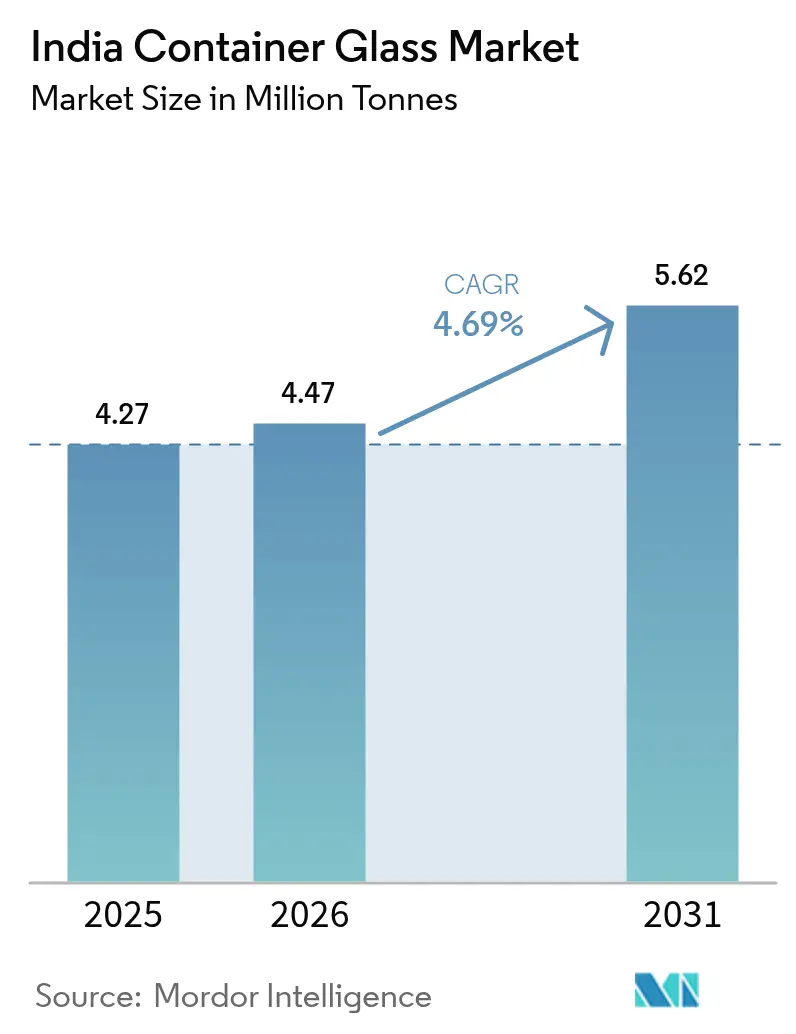

| 基準年の市場規模 (2025) | 4.27 百万トン |

| 市場取引高 (2026) | 4.47 百万トン |

| 市場取引高 (2031) | 5.62 百万トン |

| 成長率 (2026 - 2031) | 4.69% CAGR |

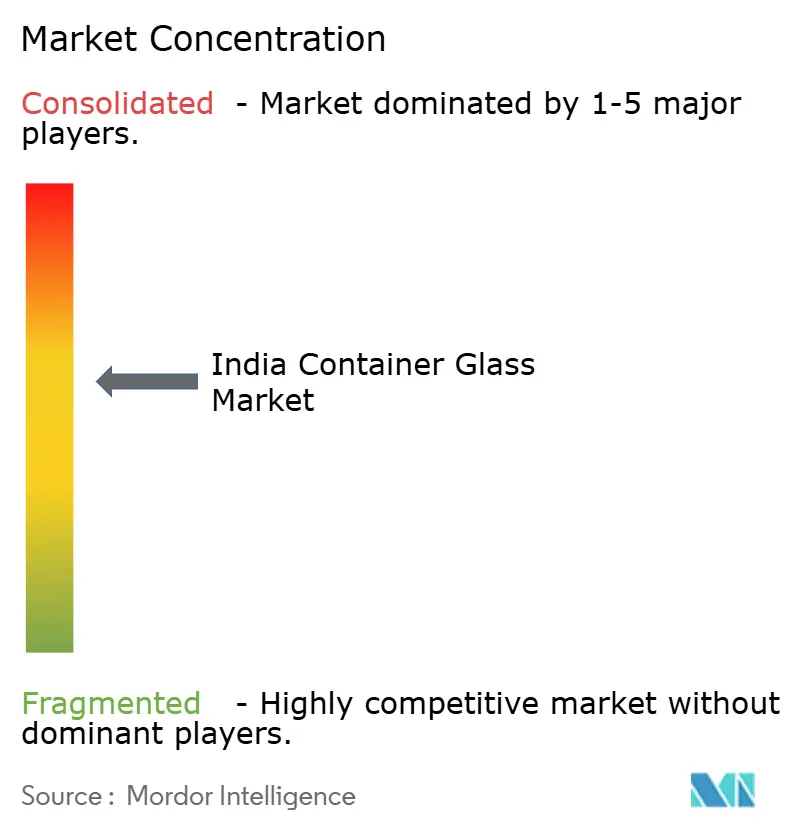

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのコンテナガラス市場分析

インドのコンテナガラス市場規模は、2025年の427万トンから2026年には447万トンに増加し、2031年までに562万トンに達する見込みで、2026年から2031年にかけてCAGR 4.69%で成長すると予測されています。大都市圏における可処分所得の増加、使い捨てプラスチックに対する政策的な規制強化、および主要炉事業者による設備拡張プロジェクトが、持続的な需要の勢いを牽引しています。醸造所、ワイナリー、プレミアムスピリッツのボトラーは仕様範囲を拡大しており、ガラスメーカーがナローネックプレスアンドブロー(狭口プレス吹き)ラインおよび軽量化技術への投資を促進しています。同時に、化粧品・パーソナルケアブランドは、高級感を演出しリフィル対応義務に準拠するため、硬質プラスチックからフリントおよびアンバーのフラコンへの切り替えを続けています。しかし、天然ガス価格の変動および炭素価格設定の草案フレームワークは、中小規模メーカーのマージンを圧迫し、インドのコンテナガラス市場における業界再編を加速させる可能性があります。

主要レポートのポイント

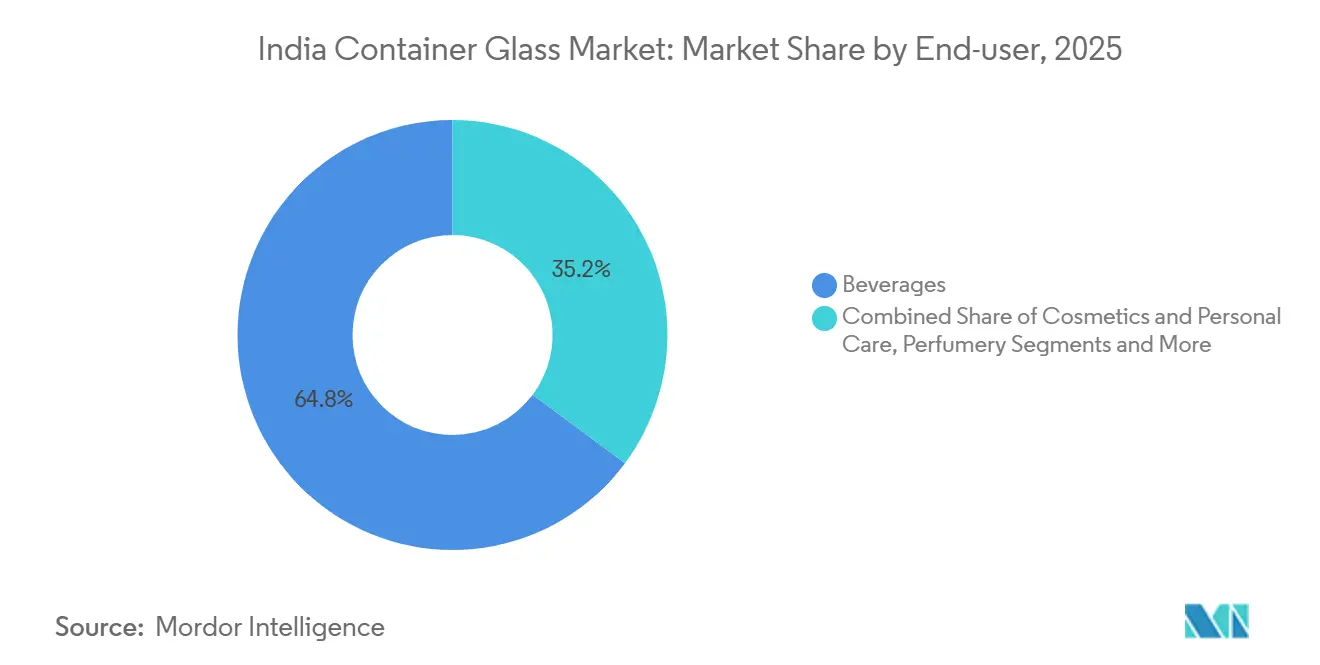

- 最終用途別では、飲料が2025年のインドのコンテナガラス市場シェアの64.83%を占め、化粧品・パーソナルケアが2031年にかけて最も速い4.82%のCAGRを記録しました。

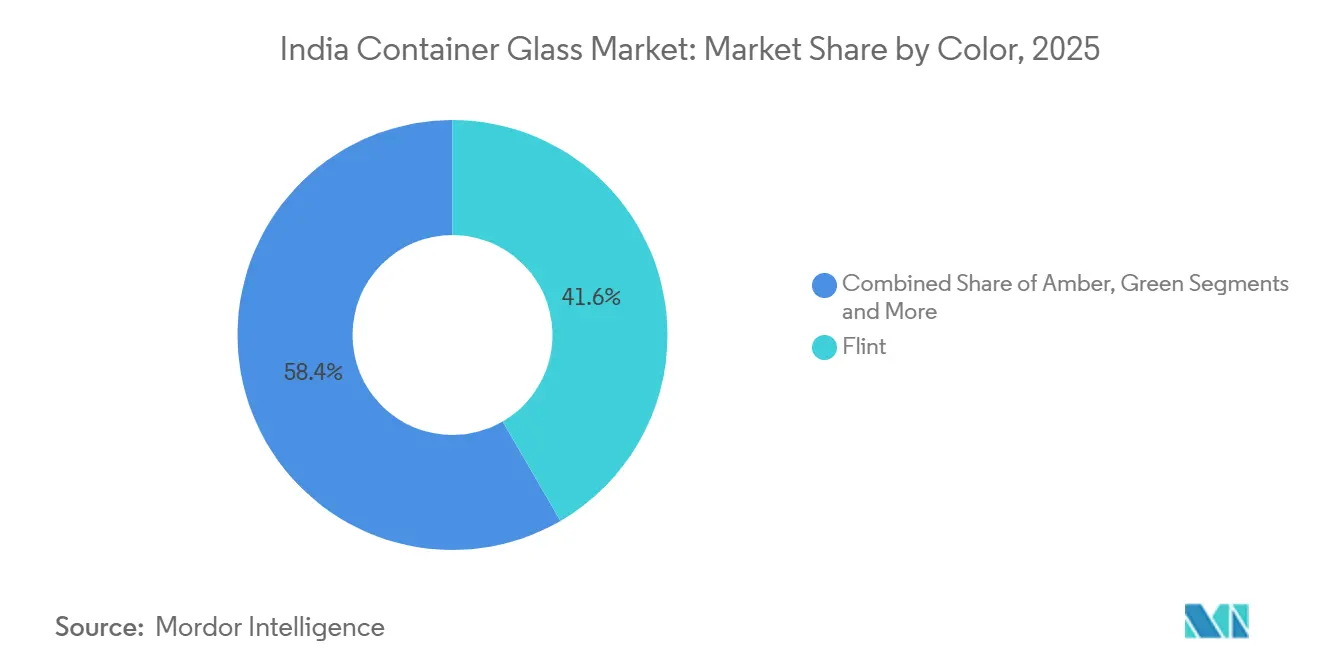

- 色別では、フリントガラスが2025年に41.62%の数量シェアでトップとなり、アンバーガラスは2031年にかけてCAGR 4.75%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのコンテナガラス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 包装食品・飲料ブームの拡大 | +1.2% | 全国規模、ムンバイ、デリーNCR、ベンガルールでの早期成果 | 中期(2〜4年) |

| アルコール消費の増加 | +0.9% | マハラシュトラ州、カルナータカ州、テランガーナ州、ウッタル・プラデーシュ州 | 短期(2年以内) |

| ESGコミットメントとプレミアム認知 | +0.7% | 大都市圏および第1層都市 | 中期(2〜4年) |

| 使い捨てプラスチックに対する政府の取り組み | +1.1% | 沿岸州および連邦直轄領 | 短期(2年以内) |

| ガラス包装を優遇するGST差別化 | +0.5% | 全国規模 | 長期(4年以上) |

| コールドチェーン物流の拡大 | +0.6% | 全国規模、準都市ハブへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

包装食品・飲料ブームの拡大

組織的小売の普及率は2025年までに10%台半ばに達し、プレミアムジュース、職人製保存食品、コールドプレスジュースブランドが、純粋さを示し化学防腐剤なしで賞味期限を延長するガラス容器への移行を促進しています。200ミリリットルから500ミリリットルのフリントジャーおよびボトルを採用した製品ラインは、小売プレミアムが25%近くに達し、より高い包装コストを吸収しています。熱衝撃耐性に関するインド標準局(BIS)規格の継続的な調和は、低コスト輸入品の参入障壁を高め、国内炉のアップグレードを強化しています。現在は大都市市場が採用をリードしていますが、流通業者調査によると、第2層都市クラスターが2027年以降の増分数量の大部分を生み出すと見込まれています。この軌跡は、中期的にインドのコンテナガラス市場に対して意義深い押し上げ効果をもたらします。[1]インド標準局、「ガラス容器のインド規格」、bis.gov.in

アルコール消費の増加

インドは2024年に11億ケースを超えるアルコール飲料を出荷し、プレミアムビール、シングルモルトウイスキー、輸入ワインは2025年に合わせて二桁成長を達成しました。これらのカテゴリーは、風味成分を保護するためにオーダーメイドのエンボス加工、より深いパント、アンバーまたはグリーンの色調をますます指定するようになっており、これらはプラスチックや缶では再現が難しい特性です。マイクロブルワリーによる直接消費者向け販売を認める州の酒税改革により、市場投入までの時間が短縮され、約18回のトリップサイクルに耐えられる330ミリリットルのリターナブルボトルの注文が増加しました。4ヶ月未満の金型リードタイムにより、ガラスサプライヤーはブルワリーの迅速なSKU展開に対応でき、缶ラインの立ち上げスケジュールを上回っています。ラベル導入の迅速なサイクルが、インドのコンテナガラス市場に対する短期的な数量の追い風を支えています。

使い捨てプラスチックに対する政府の取り組み

19品目の使い捨てプラスチックに対する全国的な禁止令は2022年7月に施行され、その後の州レベルでの執行は2025年を通じて強化されました。タミル・ナードゥ州とゴア州の汚染管理当局は数千件の取り締まりを実施し、非準拠包装を使用する小売業者のリスクを高め、フードサービス事業者をガラスのタンブラーや調味料ジャーへと誘導しました。施設給食業者はすでに、競争力のある価格でカレットを回収するデポジット返金ループに支えられ、硬質プラスチックカップの需要の約3分の1をガラス形式に移行しています。統一された執行は依然として不均一ですが、注目を集めた罰則により準拠の緊急性が高まり、インドのコンテナガラス市場に対してプラスの需要ショックが持続しています。

ESGコミットメントとプレミアム認知

消費財多国籍企業は、ガラスを多層ラミネートより明示的に高く評価するサプライヤースコアカードにリサイクル可能性とリサイクル含有量の閾値を組み込んでいます。家庭パネル調査では、都市部消費者の約7割がガラス包装をプラスチックよりもプレミアムで安全と認識しており、化粧品、フレグランス、グルメ調味料全体での価格引き上げ戦略を支持しています。拡大生産者責任規則は現在、回収量の年次開示を義務付けており、ガラスは確立されたリターナブルボトルプールを通じて本質的な優位性を発揮しています。カレット処理における自治体とのパートナーシップを含むサプライチェーンの再構成は、通常2つの予算サイクルにわたるため、影響は中期に位置付けられます。ガラスが生み出す評判上のハロー効果は、ブランドのストーリーテリング目標と密接に一致しており、その採用曲線を強化しています。[2]中央汚染管理委員会、「プラスチック廃棄物モニタリングダッシュボード」、cpcb.nic.in

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プラスチックおよびフレキシブル包装への代替が侵食 | -0.8% | 全国規模、コスト重視セグメントでより顕著 | 長期(4年以上) |

| エネルギー集約型溶融とCO₂排出によるコストリスクの増大 | -0.6% | 製造拠点、特にフィロザバードクラスター | 中期(2〜4年) |

| 原材料価格の変動が中小規模炉を圧迫 | -0.6% | 地域メーカー、中小企業クラスター | 短期(2年以内) |

| タージ・トラペジウム・ゾーンにおけるガス価格急騰がフィロザバードの生産能力を制限 | -0.4% | ウッタル・プラデーシュ州、特にフィロザバード地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プラスチックおよびフレキシブルパックへの代替

硬質プラスチックボトルおよびスパウト付きパウチは単位コストが40〜50%低く、重量がはるかに軽く、高速無菌充填機との統合が容易であり、これらの特性がジュース、食用油、乳製品カテゴリーでシェアを獲得し続けています。2025年の規制改正により、食品直接接触用のリサイクルPETが認可され、コスト意識の高い農村地域での軽量ボトルの普及がさらに加速しました。スタンドアップパウチはすでにケチャップとソースセグメントの5分の1以上を占め、ガラスからの数量を奪っています。既存のガラス充填ラインをフレキシブル形式に転換する回収期間は約3年であり、代替圧力が中期を通じて持続することを示唆しています。大都市圏外でのカレット回収率の低さも、リサイクル含有量の普及をグローバルベンチマーク以下に抑え、ガラスメーカーのコスト軽減効果を鈍化させています。

エネルギー集約型溶融とCO₂コストリスク

コンテナガラス炉は1トンあたり最大5.2ギガジュールの熱エネルギーを消費するため、収益性は天然ガスおよび電力料金に対して非常に敏感です。グジャラート州とマハラシュトラ州の天然ガスのスポット価格は2026年上半期に1立方メートルあたり45〜48インドルピーで推移し、前年比12%上昇し、セクターのEBITDAマージンを約2パーセントポイント圧縮しました。実績・達成・取引(PAT)目標の草案では、2026〜2029年にかけて比エネルギー消費量を15%削減することが求められており、1日300トンラインあたり80〜150クローレの設備投資を要するオキシ燃料または電気ハイブリッド溶融炉などの改修が強制されています。国内炭素価格設定に関する並行協議が実施された場合、生産コストに1トンあたり600〜750インドルピーが追加される可能性があり、高リサイクル含有量レベルで排出フットプリントが大幅に低下するアルミニウム缶との価格同等性が低下します。これらの逆風は、自家太陽光発電や廃熱回収設備を持たない中規模炉に不均衡な負担をかけています。[3]エネルギー効率局、「実績・達成・取引草案サイクル2026〜2029年」、beeindia.gov.in

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:飲料が数量を牽引、化粧品がプレミアム需要を促進

飲料は2025年の総トン数の64.83%を供給し、インドのコンテナガラス市場の主要な収益エンジンとしての地位を確固たるものにしました。アルコール飲料が大部分を占め、ビール単独でガラス需要の半分以上を占め、スピリッツとワインがそれに続きました。ノンアルコール充填業者はジュースおよびフレーバーミルクラインでPETへの在庫管理単位の合理化を続けていますが、炭酸ソフトドリンクのボトラーは費用対効果の高いクローズドループ物流のためにリターナブルガラスに依存し続けています。食品用途(ジャム、ソース、漬物、乳幼児栄養食品)は生産量の5分の1弱を占めていますが、オーガニックおよび防腐剤不使用ラベルが第2層都市での流通を拡大するにつれ、堅調な4.3%の複合成長を示しています。化粧品・パーソナルケアは数量の10%しか占めていませんが、スキンケアおよびアーユルヴェーダ製品を席巻するプレミアム化の波を反映し、4.82%のCAGRで他のすべての最終用途を上回りました。

消費者の嗜好の変化は価格構造に明確に反映されています。オーダーメイドのエンボス加工と重いベース重量を持つクラフトビールボトルは、標準的なリターナブル形式に対して15〜20%の価格プレミアムを獲得し、フリントおよびアンバー供給契約のマージンを強化しています。国内の美容小売業者が先駆けたリフィル可能な化粧品イニシアチブは、3回目のリフィルサイクル以降の1回あたりの包装コストを削減し、長期的な顧客関係を深めています。改ざん防止クロージャーを備えた食品グレードのフリントジャーは、賞味期限が18ヶ月を超える必要がある職人製調味料の成長するポートフォリオを支えています。食品・飲料包装のガラス仕様に対する規制アップグレードは技術的な閾値を引き上げ続け、低コスト輸入品を抑制し、インドのコンテナガラス市場内でのシェア獲得を強化しています。

色別:フリントがリーダーシップを維持、アンバーが光感受性用途で加速

フリントは2025年の総生産量の41.62%という圧倒的なシェアを維持し、透明性が商品化を支えるカテゴリーのデフォルト基材であり続けています。アンバーはシェアの約3分の1でそれに続きましたが、紫外線保護効果の高さから最も速い4.75%のCAGRを達成しており、醸造業者、医薬品シロップメーカー、ニュートラシューティカルブレンダーに重宝されています。グリーンガラスは歴史的にヨーロッパのワイン輸出業者に好まれてきましたが、国内のワイナリーが現代的なラベルを差別化するためにフリントに転換するにつれ、現在は緩やかな成長を示しています。コバルトブルーやジェットブラックを含むブティックカラーは合わせて中一桁のシェアを占め、香水および高級調味料に集中しています。

技術の進歩により、アンバーが従来担ってきたコストプレミアムが侵食され始めています。2025年に発売された酸化鉄低減フリント配合は、透明度を損なうことなく最大20%のカレットを組み込み、バッチコストを1トンあたり800〜1,000インドルピー削減し、着色品種との差を縮小しています。インド標準局は2024年に医薬品容器規範を更新し、光分解性活性成分を含む製剤にアンバーを義務付け、予測期間を超えた構造的な需要成長を組み込みました。しかし、拡大生産者責任ガイドラインの下での着色ガラスの高い回収目標は、逆物流の流れを簡素化するために一部のブランドオーナーを標準化されたフリントガラスへと誘導する可能性があります。これらの相互作用する流れにより、インドのコンテナガラス市場規模のスペクトル全体にわたる稼働率戦略において、カラーミックスの計画が中心的な位置を占め続けるでしょう。

地理的分析

インド西部が設置炉の生産能力を支配しており、グジャラート州のソーダ灰および天然ガス回廊への近接性がメーカーの投入コスト抑制に貢献しています。ムンバイとナシクを中心とするマハラシュトラ州の飲料クラスターは、アンバーおよびフリントのビールボトルに対する安定した需要を支え、グジャラート州の医薬品ベルトは医療グレードのアンバー容器の安定した需要を牽引しています。ウッタル・プラデーシュ州とマディヤ・プラデーシュ州は、低い土地コストとブラウンフィールドおよびグリーンフィールド建設を誘致した政府インセンティブに後押しされ、2025年以降の新たな投資先として台頭しています。

南部の州は、反プラスチック規制執行が地域の消費パターンに与える影響の拡大を示しています。タミル・ナードゥ州による禁止品目への取り締まり強化は、施設給食の需要をガラスのカップやボウルへと誘導し、カレットの入手可能性を高め、近隣炉の原料コストを低下させました。ベンガルールを中心とするカルナータカ州のクラフトビールブームは、ボトルの活発な回転を維持し、ホスピタリティチャネルにおけるインドのコンテナガラス市場シェアを支えています。テランガーナ州による直接消費者向け酒税規則の採用は、ブティック飲料の市場投入サイクルをさらに短縮し、地域のガラス需要を強化しています。

北部および東部の回廊は比較的普及が遅れていますが、長期的な上昇余地を提供しています。ビハール州やオディシャ州では、大家族構成と伝統的に低い一人当たり包装支出がフレキシブル形式への傾向を維持していますが、所得の上昇とeコマースの普及がプレミアム食品・美容ブランドの流通拡大を促しています。マディヤ・プラデーシュ州の中央に位置する新設炉から得られる物流効率は、これらの内陸地域への輸送コストを削減し、軽量競合品に対してガラスのコスト競争力を高める見込みです。総じて、地理的多様化は西部ハブへの過度な依存を軽減し、インドのコンテナガラス市場の対応可能な基盤を拡大します。

競合環境

上位5社のサプライヤー(AGI Greenpac、Hindusthan National Glass、PGP Glass、Verallia India、Borosil)は2025年に設置トン数の高いシェアを集中的に支配しており、インドのコンテナガラス産業における適度な業界再編を反映しています。規模の優位性により、これらのプレイヤーはオキシ燃料バーナー改修および電気ハイブリッド化の資本負担を複数のラインに分散させ、複数年のガス契約を交渉し、市場価格以下で原料を確保する自社カレット処理ユニットを運営することができます。Sunrise GlassやPragati Glassなどの地域専門業者は、例えばミニチュアスピリッツボトルや広口調味料ジャーなどのニッチ形式に特化し、小規模な数量基盤を部分的に補う12〜15%の価格プレミアムを獲得しています。

代替リスクに対する戦略的ヘッジが顕著です。AGI Greenpacは2028年の商業展開を目指す1,000クローレのアルミニウム缶施設を承認し、Ball Corporationの以前の1億1,500万米ドルの双工場投資を踏襲しています。PGP GlassはCO₂排出量を半分以上削減する1日120トンの電気溶融炉を稼働させ、潜在的な炭素課税に先んじた立場を確立しました。Gerresheimer AGが2026年半ばまでに成形ガラス部門を分離する計画は、プレミアム化粧品包装を狙うプライベートエクイティ統合業者に買収の機会を開きます。

プロセスイノベーションはマージン防衛の中心であり続けています。西部炉全体に広がる廃熱回収改修は比エネルギー消費量を二桁削減し、インライン・デジタル検査のアップグレードは不良品を削減し使用可能な歩留まりを向上させています。複数のリーダー企業が自治体と覚書を締結し、公開市場の1キログラムあたり8〜10インドルピーに対して4〜6インドルピーで分別カレット流を確保し、コスト競争力を固定しています。品質管理命令および拡大生産者責任規則の下での高まるコンプライアンス基準は固定費の閾値をさらに引き上げ、既存企業の周囲に堀を形成し、インドのコンテナガラス市場の結束を強化しています。

インドのコンテナガラス産業リーダー

Haldyn Heinz Fine Glass Private Limited

AGI Greenpac Limited

CANPACK India Private Limited

Hindusthan National Glass & Industries Limited

PGP Glass Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:PGP Glassは、稼働停止の削減と最適化されたエネルギー使用により年間200万米ドルの節約が見込まれるとして、Armis Centrixの運用技術セキュリティプラットフォームを炉全体に導入しました。

- 2025年9月:AGI Greenpacの取締役会は、コンテナガラスの生産能力を1日1,900トンに引き上げるための47クローレのブラウンフィールドアップグレードを承認し、2026年度第4四半期の稼働開始を目指しています。

- 2025年9月:Hindusthan National Glassは、国家企業法審判所(NCLT)承認の再建計画の下、INSCOによる2,250クローレの買収を完了し、年間合計157万トンの7工場の支配権が移転しました。

- 2025年8月:Gerresheimer AGは、コサンバサイトを含む成形ガラス事業部門を2026年半ばまでに売却する意向を発表しました。

インドのコンテナガラス市場レポートの調査範囲

ボトルやジャーなどのガラス容器は、主にさまざまな品目、特に食品や飲料を保持・保存するために設計された中空容器です。コンテナガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料およびノンアルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、および内容物の品質と完全性を保持する能力を含む独自の特性から高く評価されています。純粋さ、安全性、環境的持続可能性が最優先される製品に選ばれることが多いです。

インドのコンテナガラス市場レポートは、最終用途(飲料[アルコール飲料{ビール、ワイン、スピリッツ、その他のアルコール飲料}、ノンアルコール飲料{ジュース、炭酸飲料、乳製品ベースの飲料、その他のノンアルコール飲料}]、食品、化粧品・パーソナルケア、医薬品[バイアルおよびアンプルを除く]、香水)、および色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。市場予測は数量(トン)で提供されます。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料 | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベースの飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品 | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料 | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベースの飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品 | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

インドにおける飲料ボトルの需要はどのくらいの速さで成長していますか?

ビール、ワイン、スピリッツのボトルの出荷量は、ガラスを好むプレミアムおよびクラフトラベルに支えられ、数量CAGRで6〜8%拡大しています。

アンバーガラスがシェアを拡大している理由は何ですか?

アンバーは450ナノメートル以下で99.5%の紫外線遮断効果を発揮し、光感受性の飲料や医薬品を保護するため、CAGR 4.75%で成長しています。

ガラスメーカーにとって最大のコスト圧力は何ですか?

1立方メートルあたり45インドルピーを超える天然ガス価格と炭素課税の草案により、近い将来、生産コストに1トンあたり600〜750インドルピーが追加される可能性があります。

企業はガラス溶融からの排出量をどのように削減していますか?

主要プレイヤーはオキシ燃料バーナー、電気ハイブリッド溶融炉、廃熱回収システムを導入しており、これらを組み合わせることで比エネルギー消費量を最大18%削減しています。

飲料以外で最も急速に拡大している最終用途はどれですか?

化粧品・パーソナルケア用途は、ブランドがプレミアムポジショニングを強化するためにフリントおよびアンバーボトルを使用するにつれ、CAGR 4.82%で拡大しています。

最終更新日: