日本のコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

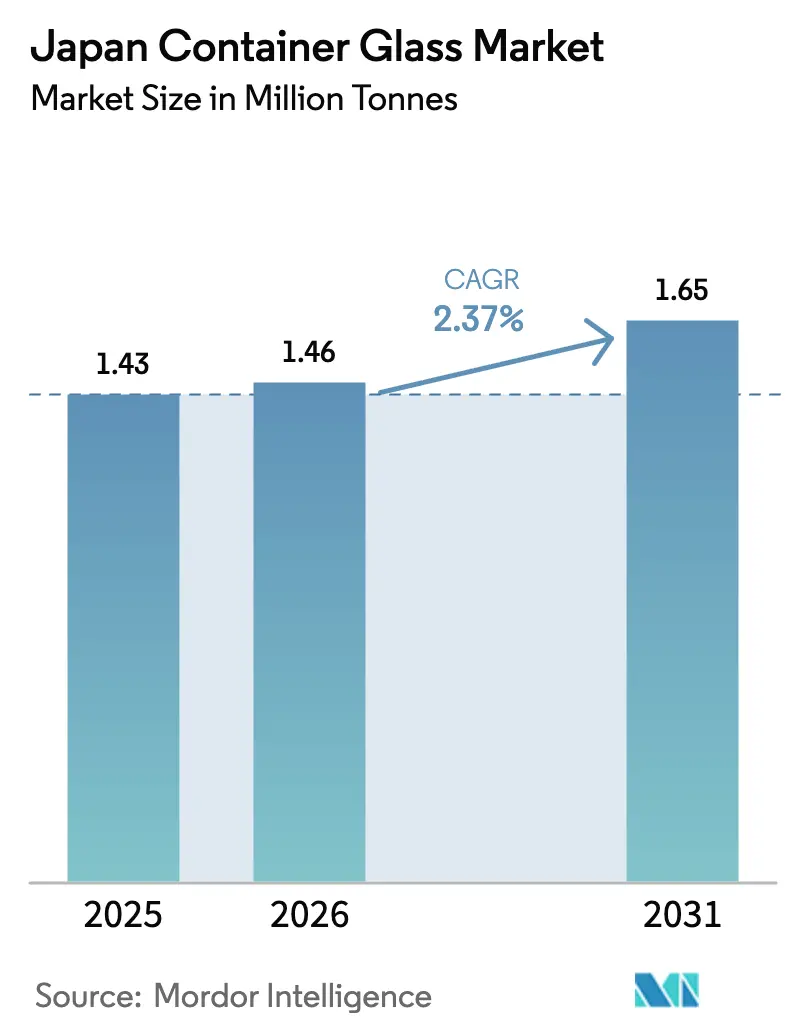

| 基準年の市場規模 (2025) | 1.43 百万トン |

| 市場取引高 (2026) | 1.46 百万トン |

| 市場取引高 (2031) | 1.65 百万トン |

| 成長率 (2026 - 2031) | 2.37% CAGR |

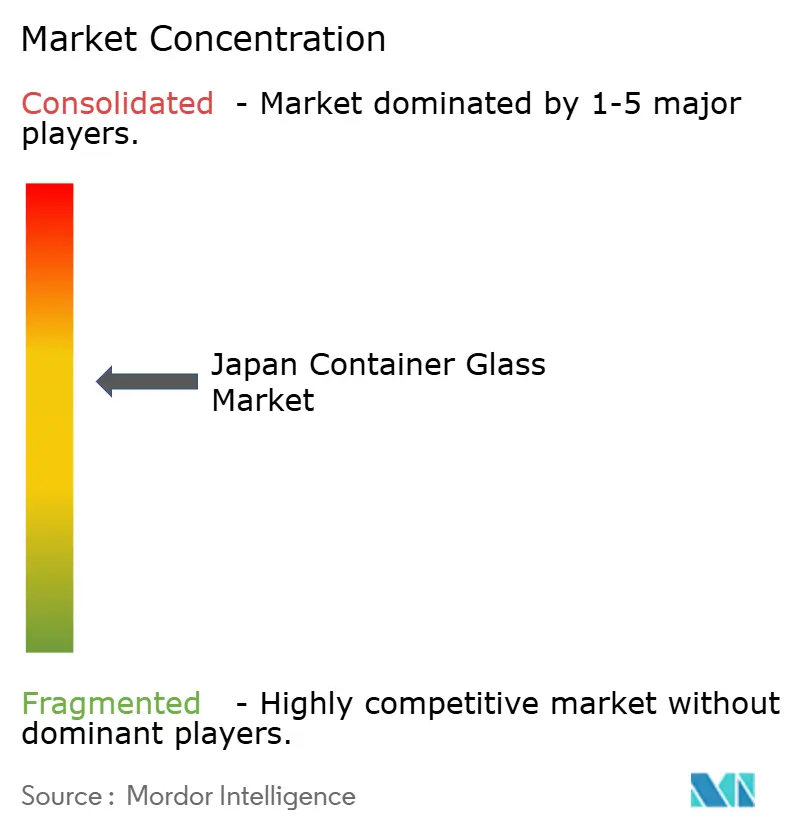

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のコンテナガラス市場分析

日本のコンテナガラス市場規模は、2025年の143万トンから2026年には146万トンへと成長し、2026年から2031年にかけてのCAGR 2.37%で2031年までに165万トンに達すると予測されます。軽量ポリマーとの激しい競争にもかかわらず、ガラスはプレミアムな棚訴求力を提供し、医薬品の厳格な品質基準を満たし、日本の循環経済政策と整合しているため、健全な数量が維持されています。プレミアムアルコール飲料メーカーおよび輸出志向の醸造業者は、ブランドの真正性のためにガラスを採用し続けており、一方でポリフッ化アルキル化合物(PFAS)に対する規制強化により、一部の食品接触用途がガラスへ回帰しつつあります。製造業者は、炉の電化、水素燃料試験、軽量ボトル設計を通じてエネルギーコストの圧力に対応しており、これらの取り組みがまとまってマージンを安定させています。一方、確立されたガラスからガラスへのリサイクルループが高品質なカレットを供給し、原材料インフレを緩和するとともに、国の廃棄物削減目標を支援しています。

主要レポートのポイント

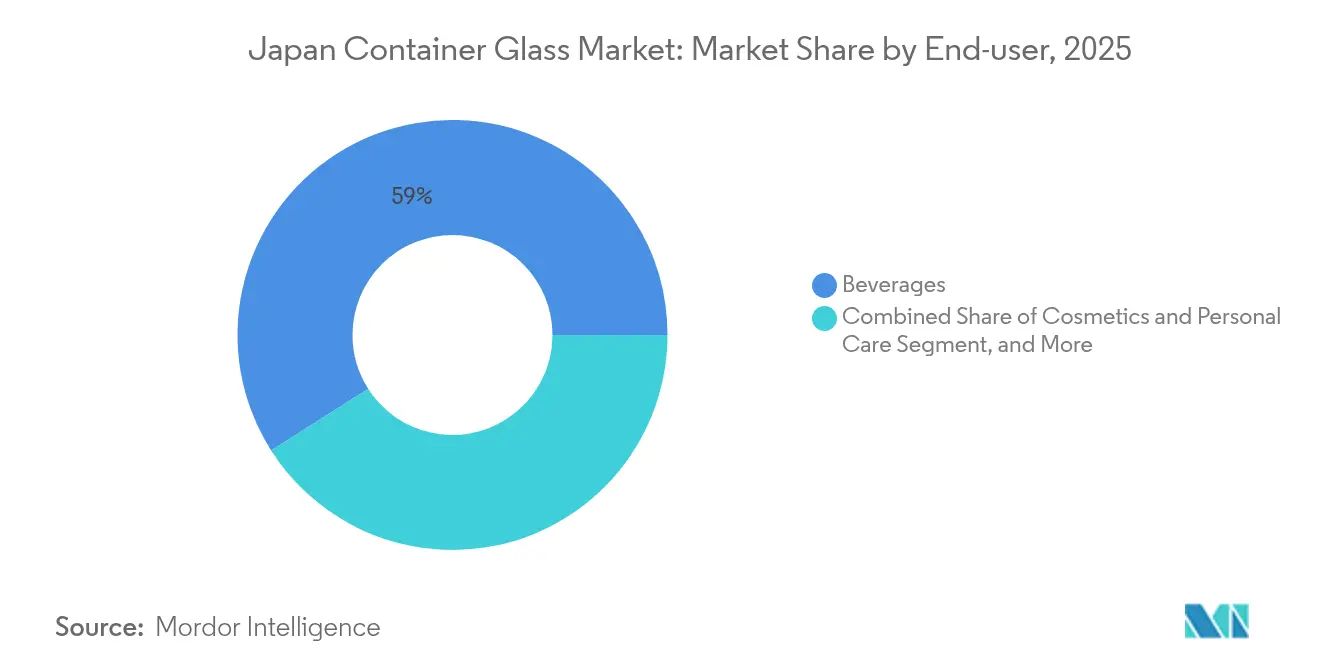

- エンドユーザー別では、飲料が2025年の日本のコンテナガラス市場シェアの59.02%を占めました。

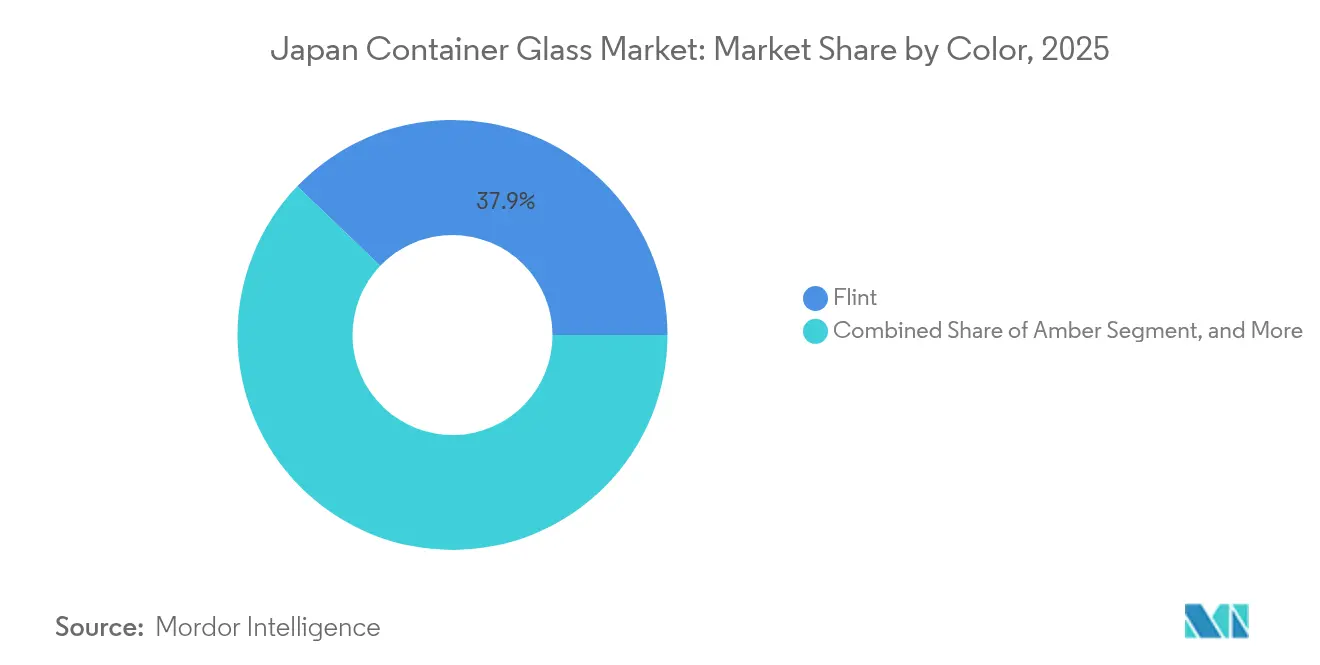

- 色別では、アンバーガラスセグメントの日本のコンテナガラス市場規模は、2026年から2031年にかけてCAGR 4.42%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のコンテナガラス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境の持続可能性と規制支援 | +0.6% | 全国規模、東京・大阪都市圏での初期的恩恵あり | 中期(2~4年) |

| プレミアムブランディングと製品差別化 | +0.5% | 全国規模、都市部の消費中心地に集中 | 長期(4年以上) |

| 飲料・アルコール飲料セグメントの堅調な成長 | +0.4% | 全国規模、輸出波及効果あり | 短期(2年以内) |

| 医薬品・パーソナルケアにおける需要の高まり | +0.3% | 全国規模、関西地域の製造拠点に集中 | 中期(2~4年) |

| ガラス製造における技術革新 - エネルギー効率 | +0.2% | 全国規模、主要生産施設に集中 | 長期(4年以上) |

| ガラス製造における技術革新 - 製品イノベーション | +0.2% | 全国規模、研究開発センターが導入を牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境の持続可能性と規制支援

日本のガラスメーカーは、ガラスを最も循環性の高い硬質包装基材として位置付ける政策の組み合わせから恩恵を受けています。ガラスびんリサイクルマーク制度によりカレット回収率が向上し、新たに浮上しているPFAS規制はガラスの食品接触用途における不活性な性質を際立たせています。[1]AGC Inc.、「AGCグラスヨーロッパとROSIが戦略的パートナーシップを発表」、agc.com全国的な廃棄物削減目標により、小売業者はガラスが品質を損なうことなく達成できる最低リサイクル含有率の基準を設定するよう促されています。省エネルギーに関する義務化により、電気補助を統合した炉の再建プロジェクトへの投資も促進されており、これにより全体的な燃料使用強度が削減され、炭素価格クレジットが獲得できます。プラスチック廃棄物削減に対する市民感情が高まっており、敏感なカテゴリにおける日本のコンテナガラス市場のポリマー代替に対する持続的な需要の牽引力が生まれています。

プレミアムブランディングと製品差別化

ブランドオーナーはガラスの触覚的・視覚的特性を活用して、プレミアムな棚価格を正当化しています。クラフト清涼飲料メーカーの「ハタコーセン」は、30年ぶりに全ガラス製のラムネボトルを復活させ、ノスタルジアと感覚的な体験を活かして1ケースあたり7,776円(53.7米ドル)という価格を実現しました。化粧品分野では、小ロットのガラス瓶が複雑なエンボス加工やカラースプレー効果を可能にしており、大量生産のプラスチック製品では少量では再現できません。醸造所は海外向けのフラッグシップビールに重厚なガラス形式を維持しています。輸出業者は、ガラスびん詰めと知覚される真正性の間に直接的な関係があることを指摘しています。このデザインの自由度は、限定ロット・高マージン受注を提供する専門コンバーターに恩恵をもたらし、二極化した競争環境を支えています。

飲料・アルコール飲料セグメントの堅調な成長

日本の醸造業者は二桁の輸出成長を追求しつつ、海外市場での伝統的なブランドイメージを強化するためにガラスを採用し続けています。日本酒の輸出収益は2024年に434.7億円(3億米ドル)に達し、前年比5.8%増加しており、プレミアムラベル品はほぼすべてガラス製フラスコで輸出されています。国内においても、クラフトビール、レディ・トゥ・ドリンクカクテル、職人製コンブチャがガラスの飲料分野でのフットプリントを広げており、主流清涼飲料がバイオPETへ移行しつつある中でもその存在感を高めています。これらの輸出主導型およびニッチプレミアムの利益は、日本の高齢化社会による人口動態の逆風を相殺し、日本のコンテナガラス市場の安定した需要の底を維持しています。

医薬品・パーソナルケアにおける需要の高まり

薬品安定性に関する厳格な要件により、バイアル、カートリッジ、アンプルは引き続きガラスに依存しています。SCHOTT Pharmaは薬剤送達部門で54%の成長を記録しており、特殊ホウケイ酸ガラス製のプレフィラブルシリンジへの世界的な需要の高まりを裏付けています。[2]SCHOTT Pharma、「SCHOTT Pharmaが2023年目標を達成」、schott-pharma.com日本のバイアルコンバーターは、岩田ラベルのVPP2などの保護ラベルシステムを採用し、粒子放出を低減してクリーンルームへの適合を維持しています。パーソナルケアにおいては、サステナビリティ意識の高い消費者が、純度とリサイクル可能性に対する認識と引き換えに重いガラス瓶を受け入れています。これらの用途が合わさることで、食品や飲料のガラス需要における景気循環的な変動を緩和する追加的なトン数が生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高エネルギーコストと製造コスト | -0.4% | 全国規模、主要生産施設に集中 | 短期(2年以内) |

| 代替包装材料との激しい競争 | -0.3% | 全国規模、都市部市場が最も影響を受ける | 中期(2~4年) |

| 取り扱いおよび輸送中の脆弱性と破損リスク | -0.2% | 全国規模、遠隔地の流通エリアへの影響が大きい | 中期(2~4年) |

| サプライチェーンの脆弱性と原材料制約 | -0.3% | 全国規模、輸入依存施設が最も影響を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高エネルギーコストと製造コスト

燃料および電力は炉の運転費用の3分の1以上を占めています。2022年以降、天然ガスの輸入価格が急騰し、円安によりソーダ灰や添加剤のコストが膨らみ、汎用ボトルラインのマージンが圧縮されました。[3]統計局、「日本統計年鑑2024」、stat.go.jp酸素燃焼または電気補助技術を統合した炉の再建には、4億米ドルに達する設備投資が必要となる場合があり、投資回収期間が延長されます。一部のメーカーが水素混合を試験しているものの、サプライチェーンの規模はまだ限定的であり、炭素価格オフセットは燃料費の増加を十分に補填するには至っていません。これらの要因が近期の収益性に圧力をかけ、日本のコンテナガラス市場における設備増強を遅らせる可能性があります。

代替包装材料との激しい競争

バイオベースおよびケミカルリサイクルPETの進歩により、重量や物流上の優位性を維持しながら、ガラスとの環境性能の差が縮まっています。サントリーのバイオPETロードマップは、フラッグシップ飲料に100%植物由来樹脂を使用することを目標としており、500 mL形式のボトル重量は現在20 gを下回るようになっています。軽量プラスチックは、経済性を重視する廉価なお茶や機能性飲料などの高回転カテゴリにおいてガラスのシェアを侵食しています。ガラスはプレステージや製品の完全性に結びついたニッチな分野を維持していますが、ポリマーメーカーが絶えずパフォーマンスの差を縮めており、日本のコンテナガラス市場における数量成長の軌道を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が規模を維持する中、化粧品が加速

飲料分野は2025年に日本のコンテナガラス市場シェアの59.02%を占め、根付いた飲用習慣と輸出志向がいかに大量消費量を支えているかを示しています。アルコールブランドはフレーバーの中立性とプレミアム感のあるズッシリとした重量感のためガラスを引き続き好んでおり、レディ・トゥ・ドリンクカクテルやクラフトソーダはビジュアルストーリーテリングを高めるカスタムボトルを採用しています。非アルコールの主流ラインは一部がPETへ移行していますが、小規模の職人系メーカーがガラスを選ぶことで伝統と真正性を伝え、この傾向を打ち消しています。注射薬やビタリキッドは不活性で非透過性の一次容器を必要とするため、医薬品需要は安定しています。化粧品・パーソナルケアは、リフィラブルガラス瓶に付加価値を見出す消費者の意向に支えられ、CAGR 3.18%で成長しており、浴室の美観を高めプラスチック廃棄物を削減します。食品用途は、透明性が品質を示すプレミアム調味料と、輸送コスト節約のためプラスチックに頼る汎用ソースに二極化しています。香水はニッチながらも、ブランドオーナーがガラスにしか実現できない複雑な形状とカラー効果を求めるため、高マージンのトン数を付け加えています。

飲料の継続的な優位性が炉の基本稼働率を確保していますが、マージン成長はスペシャルティセグメントへとシフトしています。化粧品フォーミュレーターは、小規模なコンバーターがアジャイルな金型で対応できるカラースプレーコーティング、電気めっき仕上げ、ロープロファイルのネック形状を指定するケースが増えています。医薬品サプライヤーは最高水準のクリーンルームと、標準的なソーダ石灰ボトルに比して価格プレミアムを持つタイプIホウケイ酸バイアルのような主力製品を維持しています。輸出志向の醸造業者や日本酒メーカーは、伝統的なボトルシルエットと軽量構造を組み合わせており、数量重視のカテゴリでも素材の軽量化を目指していることを示しています。日本のコンテナガラス市場は、単一セグメントの支配から、数量の安定とプレミアム収益の創出を両立する多様化した需要ポートフォリオへと進化しています。

注記: 各セグメントのシェアはレポート購入時に提供されます

色別:フリントが視認性をリードしながらアンバーが医薬品分野での勢いを増す

フリントコンテナは2025年に日本のコンテナガラス市場の37.85%を獲得しており、その透明性が日本酒、焼酎、クラフトソーダ、プレミアム醤油における液体の透明感を引き立てています。ブランドマネージャーはフルボディシュリンクスリーブとガラスへの直接デジタル印刷を活用して、内容物を隠すことなくグラフィックを付加しています。消費者は見える製品を鮮度と結びつけており、光の露出に対する懸念があるにもかかわらずフリントの地位を維持しています。一方、アンバーボトルは医薬品メーカーやクラフト醸造所が紫外線保護を求める中、2031年まで最高のCAGR 4.42%を記録しています。日本薬局方は特定の抗生物質や注射用ビタミン剤にアンバーバイアルを義務付けており、安定した需要を生み出しています。クラフトビール輸出業者は、ホップ関連化合物を保護しながら審美的な伝統を強化するため、欧米市場で真正性を示すアンバーを好みます。

グリーンガラスはワインと一部のリキュールに限定されており、色がブランドの伝統と調和しています。その他の色合い——コバルト、ルビー、フロスト仕上げ——は高級化粧品や香水に使用されています。色の選択は製品のストーリーテリングに関わります。スモーキーグレーのティントがスモーキーウイスキーを連想させ、ニッチなミネラルウォーターでは濃いブルーのボトルが海洋の新鮮さを呼び起こすことがあります。生産の柔軟性も重要です。マルチカラーの前炉(フォアハース)は炉を停止させることなく迅速な切り替えを可能にし、機敏な生産者に競争上の優位性をもたらします。全体として、色の動態は日本のコンテナガラス市場が純粋に機能的な考慮事項からマーケティング主導の美学へとシフトしており、ブランドオーナーが色に関連するコスト増加を吸収する動機となっていることを示しています。

注記: 各セグメントのシェアはレポート購入時に提供されます

地域分析

大阪・兵庫を中心とした関西工業回廊は溶解能力の大部分を有しており、リサイクルガラス処理業者、ボトル装飾業者、飲料充填業者への近接性を活かしています。このクラスターの工場は物流の統合から恩恵を受けていますが、地域の電力料金の高騰により継続的なエネルギー効率改善が促されています。東京および周辺都府県は最大の消費拠点を占めており、高い人口密度、観光客の流入、化粧品・医薬品大手の本社が集中していることが需要を押し上げています。関東の充填業者は、新幹線や沿岸輸送を活用して関西から瓶を調達しており、都市部のリサイクルフローからの内向きのカレット流通と、外向きの完成品の流れをバランスさせています。

九州および東北地方は二次的な溶解拠点を提供しており、地域のクラフト醸造所や焼酎蒸留所向けの小型ボトル形式に特化しています。これらの地方の工場はエネルギー価格が急騰した際のコスト圧力が大きいものの、壊れやすい荷物の運送コストを軽減し、地域経済を支えています。神戸・名古屋近辺の沿岸立地は輸出コンテナ化を容易にしており、日本酒・ビール・醤油の出荷業者がパレット積みのガラスを中国、米国、東南アジア向けの船舶に直接積み込むことを可能にしています。ガラス輸出額は2024年に6億4,928万米ドルに達し、港湾隣接の生産能力の戦略的重要性を裏付けています。

日本の島嶼地理は国内流通を複雑にしており、生産者は地域デポの活用と軽量ボトルによるバックホール燃料費の削減を優先しています。都市部のリサイクル制度が安定したカレット供給を確保していますが、地方の都道府県では収集率が低く、長距離カレット輸送が必要になり、サステナビリティ指標が悪化します。それでも、伝統的なガラス産地への技術的ノウハウの地理的集中は専門性の優位性をもたらしており、地震リスクや人手不足への局所的な露出を高めるとしても変わりません。最終的な結果は、地域的にバランスの取れた高密度な生産ネットワークであり、日本のコンテナガラス市場の広範なニーズを支えています。

競争環境

市場の集中度は中程度に偏っています。Toyo Seikan Group HoldingsとNihon Yamamura Glassという2つの統合グループが汎用品供給の中核を担い、化粧品、医薬品、香水のニッチ市場には専門メーカーが存在します。大手プレーヤーはキャップやラベル操作を自社で手がけ、飲料顧客を囲い込み、マージン侵食を緩和するターンキーソリューションを提供しています。その規模は数百万ドル規模の炉の再建や水素試験パイロットを支援しており、想定される炭素価格制度に先立って有利なポジショニングを可能にしています。Koa Glass、Ishizuka Glass、NiproのバイアルデバイスなどはKoa Glass、Ishizuka Glass、Nipro(バイアル部門)などの小規模コンバーターは、迅速なデザインイテレーションと少量最低注文数量でプレミアムマージンを獲得しつつ、機敏性が規模を上回る高複雑性案件をターゲットにしています。

戦略的な焦点は持続可能性に向かっています。Yamamura GlassのRebornキャッププロジェクトは消費後のクロージャーを回収し、ガラスの循環的な語りを補完するリサイクル樹脂用途へ供給しています。Toyo Glassは超軽量ハイボールボトルを開発し、衝撃耐性を損なうことなく最大20%の重量を削減することで、物流上の排出量を低減しています。隣接基材における買収活動は、広包装セクターの統合を浮き彫りにしています。住友ベークライトによるAGCのポリカーボネートラインの取得は、長期的な競争力学に影響を与える可能性のある素材を問わないポートフォリオ構築という広範な動きを示しています。一方、AmcorとBerryの157億米ドルに上る超大型合併は購買力と研究開発予算の基準を引き上げており、中規模の日本企業に差別化または統合の圧力をかけています。

顧客との密接な関係と技術サービスが依然として決定的な要因です。醸造所は現場でのボトル品質監査と迅速な欠陥分析を求めており、これらのサービスは既存のガラスメーカーが数十年にわたる関係の中に組み込んできたものです。化粧品ブランドは数週間以内に複雑なエンボス加工が施されたカスタム金型を求めており、3Dプリンティングによるプロトタイプ設備を持つコンバーターがこれらの期待に応え、より高い金型費を確保しています。医薬品バイヤーは完璧な内面化学を求めており、サプライヤーは低アルカリホウケイ酸レシピと成形後アニーリング管理で応じています。これらの専門的な能力が総合的に、大手プレーヤーが数量の安定を保証し、ニッチ企業が高付加価値のカスタムソリューションを提供する競争的均衡を維持し、日本のコンテナガラス市場のパフォーマンスの軌跡を形成しています。

日本のコンテナガラス産業のリーダー企業

Nihon Yamamura Glass Co. Ltd

Japan Seiko Glass Co., Ltd.

KOA Glass Co., LTD

Nihon Taisanbin Glass Bottle MFG, Co., Ltd.

Toyo Glass Co., Ltd. (Toyo Seikan Group Holdings, Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Nihon Yamamura Glassは大阪・関西万博2025のTEAM EXPOパビリオンに参加し、同社の循環経済サービスポートフォリオを広げるRINプラスチックリサイクルイニシアチブを紹介しました。

- 2025年7月:住友ベークライトはAGCコーポレーションのポリカーボネート事業を買収することに合意し、モビリティ素材の提供を強化するとともに光学シートにおけるシナジーを獲得します。

- 2025年7月:ミツウロコグループホールディングスは静岡県にPFAS除去機能を持つ新たなミネラルウォーターラインを稼働させ、1分あたり300本の処理能力でパッケージドウォーターの生産能力を倍増させました。

- 2025年5月:ハタコーセンは「HATA PREMIUM」を発売し、1989年以来初めて全ガラス製のラムネボトルを日本市場に復活させ、プレミアムな飲食店向けチャネルをターゲットとしています。

日本のコンテナガラス市場レポートの調査範囲

ガラスコンテナとは、ガラスで作られた清潔なボトルおよび瓶のことを指します。本調査範囲には窓ガラスやその他の非コンテナ用ガラス製品は含まれません。コンテナガラスは、化学的不活性、無菌性、非透過性を維持できるため、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、および内容物の品質と完全性を保持する能力などの独自の特性から高く評価されています。

日本のコンテナガラス市場は、エンドユーザー別(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベースの飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、蜂蜜、ソーセージ・調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。本レポートは、上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベースの飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベースの飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

日本のコンテナガラス市場の現在の規模は?

日本のコンテナガラス市場規模は2026年に146万トンであり、2031年までに165万トンに達すると予測されています。

需要をリードするエンドユーザーセグメントはどれですか?

飲料が2025年に59.02%のシェアでリードしており、プレミアムアルコール飲料および輸出志向のブランドが牽引しています。

最も成長が速い色別セグメントはどれですか?

アンバーボトルは医薬品およびクラフト飲料への採用により、2031年まで最高のCAGR 4.42%を記録しています。

エネルギーコストは製造業者にどのような影響を与えていますか?

天然ガスおよび電力の価格上昇により、製造業者は運営費を抑制するために炉の電化や水素燃料試験へと移行しています。

なぜ化粧品ブランドは現在ガラス包装を好むのですか?

ガラスはプレミアムな品質感を伝え、リフィラブル形式をサポートし、消費者のサステナビリティへの期待と合致しており、ブランドがより高い価格を設定することを可能にしています。

このセクターの市場集中度はどのくらいですか?

上位5社が国内コンテナガラス数量の60%強を占めているため、10段階評価で6のスコアです。

最終更新日: